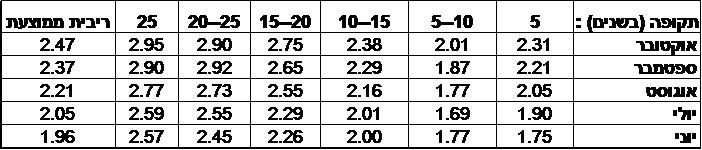

ריבית המשכנתא הצמודה למדד בחודש אוקטובר עלתה בממוצע ב-0.1% ל-2.47% – כך עולה מנתוני בנק ישראל. הריבית הצמודה עלתה בכ-0.5% בחמישה החודשים האחרונים.

ריבית המשכנתא עדיין נמוכה בראייה ארוכת טווח בשל ריבית בנק ישראל הנמוכה, אך היא מרימה ראש בחודשים האחרונים, על רקע המשך הביקושים לדירות ועל רקע ההערכות כי הריבית בחודשים האחרונים הגיעה לשפל. הריבית הצמודה לתקופת משכנתא העולה על 25 מתקרבת ל-3% (2.95%), והריבית הצמודה לתקופה הפופולארית של 20 עד 25 שנה הגיעה ל-2.9% (דווקא ירידה קלה לעומת חודש שעבר – 2.92%). הריבית ליתר התקופות עלתה, כאשר הריבית הנמוכה ביותר היא לתקופה של 5 עד 10 שנים – 2.01%, לעומת 1.87% בחודש הקודם.

הנה ריכוז ריבית המשכנתא הצמודה לתקופות שונות (לחצו להגדלה) –

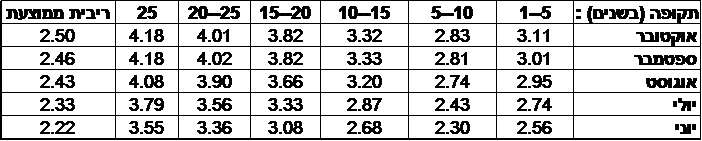

במקביל לריבית הצמודה, מפרסם בנק ישראל קובץ נתונים על ריבית המשכנתא השקלית. בפועל, משכנתא בריבית שקלית ומשכנתא בריבית צמודה הן מסלולי המשכנתא הנפוצים- כאן הרחבה על מסלולי ריבית משכנתא (לרבות מדריכים, עדכונים ותחזיות).

על כל פנים, גם הריבית השקלית בעלייה, אם כי, עלייה פחות דרמטית מהריבית הצמודה. הריבית השקלית שהינה ממוצע של הריבית השקלית המשתנה והריבית השקלית הקבועה לכל התקופות, עלתה בחודש אוקטובר ל-2.5% לעומת 2.46% בחודש הקודם, ולעומת כ-2.2% בשפל שהיה לפני ארבעה חודשים.

ריבית המשכנתא השקלית הגבוה ביותר היא לתקופה הארוכה ביותר (25 שנה ומעלה) – ריבית שקלית של 4.18% והריבית לטווח של 20 עד 25 שנה היא 4.01%.

הנה ריבית המשכנתא השקלית לתקופות שונות (לחצו להגדלה) –

רכשתם דירה – מתי לקחת את המשכנתא? ואיך זה קשור למדד תשומות הבניה?

מעבר לריבית עצמה ולבחירת מסלולי המשכנתא, רוכשי דירות מתלבטים בעיתוי לקיחת הדירה. ברכישת דירות מקבלן, חלק מהכסף אמור להימסר בתחילת הדרך, אבל במהלך תקופת הבנייה ובסיומה משולמים יתר התשלומים. מדובר על פרק זמן שיכול להיות ממושך – שנה ואפילו יותר. ואז עולה השאלה, מתי לקחת את המשכנתא – בתחילת הדרך, במהלך התקופה, בסוף (עם מסירת הדירה)?

התשובה תלויה כמובן בהון העצמי שיש לכם. אם אתם מצליחים לשלם את החלק הראשון/ תשלום ראשון בהון עצמי, במקרים רבים עדיף לדחות את לקיחת המשכנתא (ולחסוך את הריבית). אבל, מה קורה בהמשך, כלומר אחרי שסיימתם את ההון העצמי (ומקורות המימון שהם לא משכנתא) – האם כדאי לרוץ ולשלם לקבלן מהר, או לחכות עד הסוף. ובכן, תמיד, כדאי לחלק תשלומים על פני ביצוע העבודה (ועל אחת כמה וכמה ברכישת דירה), אבל מבחינה כלכלית זה תלוי במדד תשומות הבניה – מדד תשומות הבניה הוא המדד לפיו מחושבת ההצמדה בעת רכישת דירה חדשה. כאשר אתם חייבם כסף לקבלן, ברוב הגדול של המקרים התשלומים העתידיים צמודים למדד תשומות הבניה. המשמעות היא שככל שהמדד גבוה כך תצטרכו לשלם יותר, ולכן, אם הריבית על המשכנתא נמוכה יותר מציפיות עליית מדד תשומות הבניה, אז כלכלית עדיף להקדים את התשלומים לקבלן. דגש על כלכלית, כי במקרים רבים רוכשים מעדיפים לשלם בסוף בשביל השקט הנפשי שלהם (לוודא שהכל גמור ורק אז לשלם חלק מרכזי מהכסף). מנגד, אם צפוי מדד תשומות נמוך או שלילי בחודשים הקרובים, אז עדיף לדחות את התשלומים לקבלן (באם ניתן); הנה תחזית מעודכנת – מדד תשומות הבניה צפוי לרדת!

מתחילת השנה עלה מדד תשומות הבניה ב-0.5% (0.2% באוגוסט) , כאשר בתקופה זו נרשם מדד מחירים לצרכן שלילי. בשנים קודמות מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

שיקול חשוב נוסף בעיתוי לקיחת המשכנתא הוא הציפיות לגבי הריבית – במקרים שבהם ישנן ציפיות לעליית ריבית משכנתא כדאי לסגור כמה שיותר מוקדם, אחרת, מפספסים את הריבית הנמוכה.