מחכים לשיחה עם נציג חצי שעה ולפעמים אפילו יותר, זה עומד להשתנות בחברות התקשורת על פי הוראה של משרד התקשורת, כשבמקביל בוועדת הכלכלה של הכנסת מנסים להפחית את זמן ההמתנה בכל התחומים – תקשורת בנקאות, אשראי ועוד.

משרד התקשורת, קבע מדדים לזמני המתנה למענה אנושי מקצועי במוקדי שירות הלקוחות של החברות למתן שירותי תקשורת. היישום של ההוראות של המשרד יהיו בטווח של 10 חודשים. מטרת המדדים החדשים היא כמובן לקצר את זמני ההמתנה מצד הצרכנים שלעיתים נאלצו להמתין זמן רב לקבלת שירות.חברות התקשורת יחויבו במענה מהיר, מקצועי ותכליתי תוך פרקי זמן קצרים שהמשרד הגדיר.

שר התקשורת איוב קרא אמר בהקשר זה "זהו מהלך שיאפשר מענה לבעיה אקוטית שכל אחד ואחת מאתנו מכיר מקרוב והיא המתנה ממושכת וארוכה למענה אנושי ומקצועי לקבלת שירות מחברות התקשורת. עם כניסת המדדים לתוקף מצופה שהמענה יהיה מהיר, מקצועי ותכליתי.וישים סוף להרגשת החוסר אונים והאכזבה שחשו צרכנים רבים."

בזק, הוט טלקום, חברות הסלולר, בעלי רישיון אחוד וספקי גישה לאינטרנט עם מעל 20,000 מנויים פרטיים יצטרכו לעמוד במדדים של זמני תגובה, אך לפני פירוט הזמנים, חשוב להדגיש כי המדדים שנקבעו מתייחסים למתן מענה אנושי מקצועי לפניות טלפוניות לפי הפירוט הבא:

– נושאי הפניות: בירור חשבון, סיום התקשרות, תיקון תקלה;

– במענה הקולי שיושמע לפונה יוצגו לבחירה קודם כל שלושת הנושאים לעיל בסדר שייקבע ע"י החברה;

– הנושאים שיושמעו לפונה לאחר שלושת הנושאים הנ"ל יהיו על פי שיקול דעתה של החברה.

– בכל אחד משלושת סוגי האירועים המפורטים לעיל על 85% לכל הפחות, בכל שבועיים רצופים, לכל אחד משלושת סוגי הפניות המצוינים לעיל (בירור חשבון, סיום התקשרות, תיקון תקלה):

הפונה יענה אחרי זמן המתנה למענה אנושי של עד שש (6) דקות;

זמן המתנה ממוצע בכל אותם שבועיים רצופים של כל אחד משלושת סוגי הפניות המצוינים לעיל, שניתן להם מענה אנושי, לא יעלה על שלוש דקות.

עוד נקבעו הכללים הבאים:

– החברה תתנה מתן מענה בכל שיחה, מכל סוג, בהזדהות באמצעות הקשת מספר טלפון או מספר זהות בלבד.

– תפריט הניתוב של המענה הקולי יורכב לגבי כל סוג שיחה אך ורק מאפשרויות הניתוב בו, מבלי שיושמעו במסגרתו פרסומים כלשהם או הצעות להצטרף לתכניות או למבצעים למיניהם או כל מידע אחר שאינו קשור באופן ישיר לתפריט הניתוב כאמור.

– בחר הפונה באפשרות סיום התקשרות, אין נציג החברה שענה לשיחה רשאי להעבירה לנציג אחר או לגורם אחר כלשהו לצורך טיפול בבקשת הפונה לסיום ההתקשרות.

– בחר הפונה באפשרות בירור חשבון, אין נציג החברה שענה לשיחה רשאי להעבירה לנציג אחר או לגורם אחר כלשהו, אלא לבקשתו המפורשת של הפונה.

זמן ההיערכות שהוקצה לחברות ליישום אסדרה זו הוא עד עשרה חודשים.

מנכ"ל המשרד נתי כהן: " המדדים הללו נקבעו לאחר ניסיון מצטבר בו נמצא כי זמני ההמתנה הינם ארוכים מדי. אנו מצפים כי זמני ההמתנה יקוצרו אף מעבר למדדים שהוגדרו, המשרד יעקוב מקרוב אחר יישום ההוראות על מנת לוודא שהציבור יזכה ליחס טוב יותר מהחברות גם בנושא זה".

מג'יק המפתחת פתרונות לפיתוח יישומים לצד מתן שירותי ייעוץ בתחום ה-IT, מדווחת על תוצאות שיא ברבעון הראשון לשנת 2018. הרווח התפעולי עלה ב-19% והסתכם ב-7.6 מיליון דולר, לעומת 6.3 מיליון דולר ברבעון המקביל. הרווח התפעולי במונחי Non-GAAP עלה ב-16% והסתכם ב-9.7 מיליון דולר, בהשוואה ל-8.4 מיליון דולר ברבעון המקביל אשתקד.

ההכנסות ברבעון עלו בכ-15% ל-69.7 מיליון דולר, לעומת 60.8 מיליון דולר ברבעון המקביל.החברה אישרה את התחזית לשנה כולה – שיעור צמיחה שנתי של 10%-14% בהכנסות.

הרווח הנקי המיוחס לבעלי מניות מג'יק עלה ב-7% והסתכם ב- 4.6 מיליון דולר, או 10 סנט למניה בדילול מלא, לעומת 4.3 מיליון דולר, או 10 סנט למניה בדילול מלא, ברבעון המקביל אשתקד. וול-סטריט "עובדת" לפי סנטים למניה לכן השימוש בנתון הזה חשוב. אנליסטים שמכסים חברות מצפים שהם יגיעו להכנסות מסוימות ולרווח למניה מסוים. הרווח למניה הוא הרווח המצרפי חלקי כמות המניות (עם התאמות מסוימות), אבל מה שחשוב זה הנתון וכאן מדובר על 10 סנט למניה. למעשה מה שבאמת חשוב זה הרווח למניה במונחי NON-GAAP והנה הפרוט – הרווח הנקי המיוחס לבעלי מניות מג'יק במונחי Non-GAAP עלה ב-7% והסתכם ב-6.2 מיליון דולר, או 14 סנט למניה בדילול מלא, לעומת 5.7 מיליון דולר, או 13 סנט למניה בדילול מלא, ברבעון המקביל בשנה שעברה. האנליסטים ציפו בממוצע לרווח של 14 סנט למניה כלומר החברה עמדה בתחזית.

תזרים המזומנים של החברה מפעילות שוטפת ברבעון הראשון של 2018 הסתכם לסך 7.3 מיליון דולר, לעומת 10.5 מיליון דולר בתקופה המקבילה אשתקד. נכון ל-31 במרץ 2018, היו בקופת החברה מזומנים, שווי מזומנים, פקדונות לזמן קצר וניירות ערך בקיזוז הלוואות בסך של 50.5 מיליון דולר.

גיא ברנשטיין, מנכ"ל מג'יק תעשיות תוכנה: "אני שמח לדווח על תוצאות שיא של כל הזמנים אשר מדברות בעד עצמן ומשקפות את המשך המומנטום החיובי במג'יק כבר מזה מספר שנים וכך גם בתחילתה של שנת 2018. שנת 2018 התחילה בצורה מצויינת, עם ביקוש גובר למוצרינו ולשירותינו המקצועיים שנרשם בכל תחומי הפעילות ועל פני כל האיזורים. אנו ממשיכים ביישום תוכניתנו האסטרטגית, ומתמקדים בהרחבת בסיס הלקוחות והמשך פיתוח קו המוצרים שלנו, בתחומי פיתוח האפליקציות, המובייל, הענן, הביג-דאטה ובמיוחד תחום האינטגרציה, אשר אני מאמין כי יהווה נדבך מרכזי במאמצי הטרנספורמציה הדיגטלית בשוק הארגוני."

למג'יק נוכחות בלמעלה מ-50 מדינות עם רשת גלובלית של שותפים עסקיים, בתי תוכנה, אינטגרטורים, יועצים ושותפי OEM. הטכנולוגיה של מג'יק מאפשרת ללקוחות ולשותפים עסקיים למנף את יכולות מערכות המידע הקיימות בארגונים ולאפשר להם להתמקד בפיתוח הליבה העסקית. לחברה שותפויות עסקיות עם יצרניות תוכנות IT מובילות כגון: SAP, salesforce.com, Oracle ו-IBM. החברה הוקמה בשנת 1983 ומשרדיה נמצאים באור יהודה

אלביט מערכות רוכשת את תעש בתמורה ל-1.8 מיליארד שקל. אלביט תהפוך עם הריכשה לגדולה יותר, תחרותית יותר, מגוונת יותר, וכנראה רווחית יותר. האנליסטים שמכסים את מניית החברה אופטימים לטווח ארוך אבל חוששים שבטווח הקצר, הרכישה הזו תעלה ביוקר – הוצאות סינרגיה, משאבי הנהלה ועוד.

אלה פריד מלאומי שוקי הון פרסמה הערכה לפיה אמנם מדובר ברכישה טובה אבל הסינרגיה תיקח זמן

רשות החברות פרסמה אמש כי אלביט מערכות תרכוש את תע"ש מערכות במחיר של כ- 1.8 מיליארד ₪ ועוד כ-100 מיליון ₪, תלוי התניות שטרם נחשפו.

ניסינו למדל את העסקה בהסתמך על דוחות תע"ש 2016. בהינתן תג מחיר של 1.8 מיליארד ₪ ו-100 מיליון ₪ תלוי התניות, הנחנו חוב של כ-120 מיליון ₪ ואומדן פעילויות ליבה ומגן מס בסך כ-450 מיליון ₪, עם אפשרות למכירת חלק מהנכסים, לרבות עשות, שהיא חברה נסחרת.

עם זאת, חשוב לציין כי לאלביט מערכות ניסיון רב ברכישות והטמעת חברות, ותהליך בחינה והתייעלות והטמעתו נמשך אצלה תקופה ארוכה מאוד, ולפי התקדים של אלישרא כ- 4-5 שנים.

כאמור, הרכישה מקנה לאלביט כניסה לתחומי הטילים והרקטות אבל גם סינרגיות אלה, אף שיתחילו כפי הנראה תוך שנתיים-שלוש, ויבואו להערכתנו לידי ביטוי מלא בדוחות הכספיים רק בעוד ארבע-חמש שנים. זאת הסיבה, שאנו רואים את שנת 2023 כשנה המייצגת לעסקה.

נציין, כי על-פי האומדן שלנו, אלביט רוכשת את הפעילות (שכיום קרובה לאיזון) לפי מכפיל EV/EBITDA תיאורטי מייצג של כ-7 (בטווח הארוך) מול מכפיל EV/EBITDA של כ-13.5 שבו נסחרת אלביט עצמה, ומכפיל של 11 של חברות מקבוצת ההשוואה.

נציין, כי כפי שראינו בדוגמת המיזוג של אלישרא, מדובר בתהליכים ארוכים ומורכבים, שהכבידו בטווח הקצר על דוחות רווח והפסד ועל המאזן והתבטאו במחיקות לא מועטות.

להלן עיקרי ההנחות שלנו, המתבססות על מידע מאוד חלקי: לפי דוחות 2016 של תעש מערכות, לחברה הכנסות של כ- 1.8 מיליארד ₪ (סולו) ועם צבר שעמד בתחילת 2017 על כ-7.4 מיליארד ₪. בשנת 2016 שיעור ה-EBITDA של תעש (סולו) נאמד בכ- 3.8% והיא יצרה תזרים מפעילות שוטפת בסך של כ- 93 מ' ₪ ו- FFO שלילי בסך של כ- 122 מ' ₪.

המחיר המשולם ע"י אלביט מערכות כולל לפי דוחות 2016 את הנכסים הבאים:

- עשות (85%), חברה ציבורית שתחום הפעילות שלה לא נמצא בליבת הפעילות. החברה זינקה כ-44% מאז צברו של אלביט ולכן קיים סיכוי כי תימכר, אף שאלביט שרק בעוד כשנה תסיים לטייב את הנכסים. היום שווי חברה הוא כ- 200 מ' ₪ אבל עד לפני כמה חודשים השווי שלה בשוק היה כ- 150 מ' ש"ח. נניח כי ניתן לקבל בגין המניות שבידי תע"ש 150 מ' ₪.

- נכס מס – של כ-180 מ' ₪ העשוי להגיע לכ-300 מ' ₪ במועד הרכישה, בהתבסס על ההנחה שנכסי מס היסטוריים לא נכללים במכירה.

- פעילות תחמושת קלה – מדובר בפעילות של כ- 270 מ' ₪ עם שיעור רווח גולמי של כ- 12%. פעילות זו כנראה אינה סינרגטית לפעילות של אלביט, לעומת התחמושת "החכמה" שמתאימה לשילוב במערכות של אלביט.

נציין כי הכנסות פעילות הסולו של החברה, בניכוי התחמושת הקלה, נאמדות בכ-1.5 מיליארד ₪ ושיעור הרווח הגולמי של הפעילות נאמד בכ-23%. זאת מול שיעור רווח גולמי של כ-30% שרושמת אלביט מערכות. נציין כי בהנחה שתהליך התייעלות יביא בשנה המייצגת את הפעילות של תעש למכפילי היעילות התפעולית של אלביט, ניתן להעריך כי הרכישה מתבצעת לפי מכפיל תיאורטי של 7.2 בקרוב (אחרי ההתייעלות ללא סינרגיה), מול מכפילים של 11-13 שבהם נסחרות מובילות התעשייה הגלובאלית, כולל אלביט מערכות. כלומר, ההתייעלות ושילובה של הפעילות הנרכשת במערכות של אלביט יכולה להפיל את ה-EBITDA ולהביא לתוספת ערך של כ-280-250 מיליון דולר בשנה המייצגת.

עם זאת, יש לציין כי האתגרים בייעול הרכישה אינם פשוטים, ועל-אף ניסיונה הרב של אלביט במיזוגים היא צפויה לאתגרים בהתמודדות עם כוח אדם, כפי שראינו בהטמעת אלישרא לתוך החברה. כמו כן, העברת הפעילות לדרום מהווה אתגר בפני עצמה. מנגד, כניסה לתחומי הטילים והרקטות סינרגטית ועשויה לחזק את החברה בטווח הארוך

חודש פברואר היי חודש חלש במיוחד בתעשיית קרנות הנאמנות – הקרנות איבדו בממוצע 1% , ומתחילת השנה ההפסד מסתכם בכ-0.3%. במילים אחרות, כל העלייה הנאה של ינואר נעלמה, ואפילו התהפכה. זה לא מפתיע – פברואר היה חודש חלש בשווקים הפיננסים גם בארץ וגם בעולם – המניות איבדו גובה וגם אגרות החוב ירדו

במיטב דש, מרכזים ומסכמים את פעילות הקרנות בחודש פברואר

הקרן שרשמה את התשואה החודשית הגבוהה ביותר בחודש פברואר היא הקרן "מודלים F0 לונג דולר פי 3", שעלתה ב-6.39%.

מנגד, הקרן שהשיגה למשקיעים את התשואה הגרועה ביותר היא: "איילון 6D אקסטרים 500 S&P פי 3", לאחר שירדה ב-13.91%.

קבוצת הקרנות המתמחות במניות בישראל סיכמה את החודש עם התשואה השלילית הגבוהה ביותר של 85% בהובלת קרנות מניות ת"א 90 שירדו ב-3.75%. קרנות שמתמחות במניות בחו"ל רשמו תשואה שלילית גבוהה בשיעור משוקלל של 2.5%.

קרנות אג"ח כללי השיגו בסיכום חודשי תשואה שלילית ממוצעת של 9%. אלו שבחרו "לא לקחת סיכון" ולא להיחשף למניות כלל, השיגו את התשואה השלילית הנמוכה ביותר בקבוצה זו, המסתכמת ב-0.75%. מנגד, אלה שבחרו להשקיע בקרנות אג"ח כללי עם חשיפה של עד 30% מניות רשמו את התשואה השלילית הממוצעת הגבוהה ביותר בקבוצה: 1.1%.

קרנות אג"ח קונצרני רשמו החודש תשואה שלילית ממוצעת של כ-85%. דווקא קרנות ה-HIGH YIELD בעלות סיכון מוגבר יותר למשקיעים, השיגו בפברואר תשואה שלילית ממוצעת נמוכה יותר של 0.65%.

קרנות אג"ח מדינה ללא חשיפה מנייתית רשמו תשואה שלילית ממוצעת של 6%, מעט טוב יותר מאשר מדד אג"ח ממשלתי כללי שירד ב-0.7%.

קרנות אג"ח חו"ל נותרו החודש ללא שינוי.

תשואות קרנות הנאמנות מתחילת השנה (ינואר – פברואר 2018)

קרנות המתמחות במניות בישראל רשמו מתחילת השנה תשואה שלילית ממוצעת של כ-45%, נמוכה באופן ממשי מקרנות מניות חו"ל שהשיגו תשואה חיובית בשיעור של 1.4%. הקרנות שבלטו לרעה בתשואות מתחילת השנה הן קרנות מניות נדל"ן וקרנות מניות ת"א 35 שירדו ב-4.15% וב-0.35% בהתאמה. לעומת זאת, הקרנות שהצטיינו בקבוצה זו היו קרנות מניות אנרגיה וקומודיטיס עם תשואה חיובית ממוצעת של 4.95%, וקרנות מניות ת"א 90 שהציגו תשואה חיובית של 0.45%, טוב יותר מול מדד היחס שירד בכ-1.05%.

קרנות המתמחות במניות בחו"ל רשמו, כאמור, מתחילת השנה תשואה חיובית הנאמדת ב-1.4%. הקרנות שבלטו לחיוב הן קרנות שמשקיעות בסין שעלו בממוצע ב-6% וקרנות שמשקיעות בארה"ב מוגנות מט"ח עם תשואה של 3.85%.

קרנות אג"ח כללי רשמו מתחילת השנה תשואה שלילית של 4%. קרנות אג"ח כללי ללא חשיפה למניות השיגו למשקיעים תשואה שלילית הנאמדת ב-0.65%. קרנות עם חשיפה של עד 10% למניות רשמו תשואה שלילית של 0.45%, קרנות שחשופות עד 20% למניות: 0.4%-, וקרנות עד 30% חשיפה מנייתית השיגו 0.3%-.

קרנות הנאמנות הקונצרניות ללא מניות ירדו מתחילת השנה בכ-65% בממוצע.

מתחילת השנה, קרנות אג"ח מדינה רשמו תשואה שלילית הנאמדת ב-0.4% בלבד.

10 הקרנות הטובות ביותר – פברואר 2018

| מס' | שם הקרן | מנהל הקרן | מדיניות השקעה | חשיפה | תשואה ב-% |

| 1 | מודלים 0F לונג דולר פי 3 | מודלים | ממונפות ואסטרטגיות | 0F | 6.39 |

| 2 | איילוןF 0 אקסטרים דולר פי 3 | איילון | ממונפות ואסטרטגיות | 0F | 6.21 |

| 3 | ברק 6F אסטרטגיות – קרן ממונפת | הוסטינג | ממונפות ואסטרטגיות | 6F | 6.00 |

| 4 | קסם אקסלנס4D תיק השקעות גמיש | קסם | גמישות | 4D | 5.71 |

| 5 | מגדל 4D מניות סייבר | מגדל | מניות בחו"ל (ענפי) | 4D | 5.20 |

| 6 | הראלA 4 משאבי גז ואנרגיה | הראל-פיא | מניות בארץ (סחורות) | 4A | 4.80 |

| 7 | אלטשולר שחםF 6 קרן ממונפת | אלטשולר- שחם | ממונפות ואסטרטגיות | 6F | 3.98 |

| 8 | קסם אקסלנסB 4 גז ונפט | קסם | מניות בארץ (סחורות) | 4B | 3.87 |

| 9 | מגדלE 0 דולר אגרסיבית | מגדל | אג"ח בארץ – מט"ח (אגרסיבית) | 0E | 3.77 |

| 10 | הראל פיא 4B מניות נאסד"ק – מגודרת מט"ח | הראל-פיא | מניות בחו"ל | 4B | 3.61 |

10 הקרנות הגרועות ביותר – בפברואר 2018

| מס' | שם הקרן | מנהל הקרן | מדיניות השקעה | חשיפה | תשואה ב-% |

| 1 | איילון 6D אקסטרים 500 S&P פי 3 | איילון | ממונפות ואסטרטגיות | 6D | -13.91 |

| 2 | תטא 6F ניהול חוזים ואופציות ממונפת | הוסטינג | ממונפות ואסטרטגיות | 6F | -12.15 |

| 3 | מגדל 4A אנרגיה ארה"ב – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (ענפי) | 4A | -11.32 |

| 4 | מגדלB 6 גרמניה כפליים – מגודרת מט"ח – קרן ממונפת | מגדל | ממונפות ואסטרטגיות | 6B | -11.22 |

| 5 | איילון 6A אקסטרים ת"א 125 פי 3 | איילון | ממונפות ואסטרטגיות | 6A | -9.95 |

| 6 | איילון 60 אקסטרים ת"א 35 פי 3 | איילון | ממונפות ואסטרטגיות | 60 | -9.26 |

| 7 | מגדל 4A צריכה בסיסית ארה"ב – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (ענפי) | 4A | -8.02 |

| 8 | מגדל 4A Nikkei 225 – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (גיאוגרפי) | 4A | -7.85 |

| 9 | מגדל 4A S&P500 Low Volatility High Dividend -מגודרת מט"ח – MTF | מגדל | מניות בחו"ל- מחקה (ענפי) | 4A | -7.03 |

| 10 | מגדל דיקלהA 6 מעו"ף כפליים | מגדל | ממונפות ואסטרטגיות | 6A | -6.74 |

הקרנות הבולטות לטובה ולרעה ינואר – פברואר 2018

10 הקרנות הטובות ביותר ינואר – פברואר 2018

| מס' | שם הקרן | מנהל הקרן | מדיניות השקעה | חשיפה | תשואה ב-% |

| 1 | מגדל 4A Indxx USA E-Commerce – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (ענפי) | 4A | 14.40 |

| 2 | הראל פיא 4B מניות נאסד"ק – מגודרת מט"ח | הראל-פיא | מניות בחו"ל | 4B | 12.53 |

| 3 | מגדלF 6 נאסד"ק כפליים – קרן ממונפת | מגדל | ממונפות ואסטרטגיות | 6F | 12.39 |

| 4 | ברקF 6 אסטרטגיות – קרן ממונפת | הוסטינג | ממונפות ואסטרטגיות | 6F | 11.47 |

| 5 | מגדלD 4 ברזיל ואמריקה לטינית | מגדל | מניות בחו"ל (גיאוגרפי) | 4D | 8.46 |

| 6 | מגדלB 4 ביומד | מגדל | מניות בארץ (ענפי) | 4B | 7.96 |

| 7 | הראלB 4 נבחרת ביומד | הראל-פיא | מניות בארץ (ענפי) | 4B | 7.50 |

| 8 | מגדל 4D מניות סייבר | מגדל | מניות בחו"ל (ענפי) | 4D | 7.30 |

| 9 | אי.בי.איD 4 סל NASDAQ 100 | אי.בי.אי | מניות בחו"ל – מחקה | 4D | 7.03 |

| 10 | קסם אקסלנסD 4 תיק השקעות גמיש | קסם | גמישות | 4D | 6.88 |

10 הקרנות הגרועות ביותר ינואר – פברואר 2018

| מס' | שם הקרן | מנהל הקרן | מדיניות השקעה | חשיפה | תשואה ב-% |

| 1 | אי.בי.אי4D סל ריט ארה"ב | אי.בי.אי | מניות בחו"ל – מחקה (ענפי) | 4D | -13.30 |

| 2 | מגדלB 6 גרמניה כפליים – מגודרת מט"ח – קרן ממונפת | מגדל | ממונפות ואסטרטגיות | 6B | -8.74 |

| 3 | מגדל 4A אנרגיה ארה"ב – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (ענפי) | 4A | -8.58 |

| 4 | מגדל 4A תשתיות ארה"ב – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (ענפי) | 4A | -7.38 |

| 5 | מגדל 4A S&P500 Low Volatility High Dividend – MTF | מגדל | מניות בחו"ל – מחקה (ענפי) | 4A | -7.14 |

| 6 | מגדל 4A צריכה בסיסית ארה"ב – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (ענפי) | 4A | -6.74 |

| 7 | אי.בי.אי 4D סל S&P500 Low Volatility High Dividend | אי.בי.אי | מניות בחו"ל –מחקה (ענפי) | 4D | -6.52 |

| 8 | אי.בי.אי4A סל נדל"ן מניב ישראל | אי.בי.אי | מניות בארץ – מחקה (ענפי) | 4A | -6.46 |

| 9 | מגדלA 4 גרמניה – מגודרת מט"ח | מגדל | מניות בחו"ל (גיאוגרפי) | 4A | -5.38 |

| 10 | מגדל 4A Nikkei 225 – מגודרת מט"ח – MTF | מגדל | מניות בחו"ל – מחקה (גיאוגרפי) | 4A | -5.15 |

אלון גלזר סמנכ"ל בלידר שוקי הון סוקר את תוצאות לאומי – "תוצאות הרבעון הרביעי של 2017 היו מעט מתחת לציפיות, בעיקר בשל ההוצאות הגבוהות שנרשמו (הוצאות פרישה מרצון בלאומי קארד והוצאות נוספות הנהוגות בסוף שנה). מנגד, הבנק נהנה ברבעון מרווח חד פעמי גבוה של 265 מיליון שקל ממכירת נכס נדל"ן, ובשורה התחתונה רשם ברבעון רווח של 915 מיליון שקל המשקף תשואה על ההון של 10.8%. בניטרול האלמנטים החד פעמיים התשואה על ההון שהבנק הציג ברבעון הינה קצת מעל 9%".

גלזר מוסיף כי את 2017 כולה סיים הבנק עם תשואה על ההון של 9.8% ומתייחס לאחזקה במניה – "מה בעצם לעשות עם המניה? אנחנו מאמינים שנכון לבחור חברות המנוהלות טוב, והנהלת לאומי בלטה לטובה בשנים האחרונות, הן בטיפול במשבר החקירות בארה"ב, והן בפעילות המקומית, כאשר ברבעונים האחרונים הבנק נהנה משיפור משמעותי בתחום ההוצאות לצד צמיחה (מתונה) בפעילות, ושמירה על תיק אשראי שמרני.

"אנחנו אוהבים את המהלך של רכישת המניות (לטענת הבנק – בנק ישראל העדיף מהלך זה על פני הגדלה פרמננטית נוספת של הדיבידנד), כאשר הערכתנו היא שרכישת המניות תבוצע מהר יחסית, על מנת לשמור על רמת הלימות הון של לא יותר מ- 11%. אנו מעריכים כי מהלך זה מצביע על רצון הבנק להמשיך להציג רווחיות גבוהה גם ב- 2018. החשש העיקרי שלנו לגבי לאומי הינו מהחשיפה הגבוהה יחסית לשוק ההון. הבנק נהנה בשנים האחרונות מרווחים גבוהים, ושינוי מגמה בשווקים עלול לפגוע בתוצאות הבנק.

"בנק לאומי נסחר כבר במכפיל הון גבוה יחסית של 0.98, וברמה זו הוא נסחר קרוב לשוויו הכלכלי. אנו מעריכים כי נמשיך לראות ב- 2018 את פירות מהלכי התייעלות וביחד עם תכנית הרכישה העצמית שתתרום אף היא לשיפור בתשואה על ההון (עבודה עם הון יעיל יותר), לאור זאת, ובשל הערכתנו כי סקטור הבנקים ממשיך להיות אחד הסקטרים הזולים בשוק המקומי, אנו ממשיכים להמליץ על הבנק בתשואת יתר, כאשר אנו מעלים את מחיר היעד ל- 24 שקל".

קרנות הפנסיה הוותיקות מאיימות: הימנעות מהעלאת גיל הפרישה לנשים תוביל לביצוע איזון אקטוארי שייפגע בחסכונות העמיתים לפנסיה – הן צודקות. הטענה היא שאי העלאת הגיל פרישה מבטא נזק לקרנות – גירעון שנתי של 200 מיליון שקל. אז למה לא מעלים? בינתיים מסבירים לנו שזה עניין טכני, ולא עניין עקרוני – יו"ר ועדת הכספים, ח"כ גפנ אמר: "כולם מסכימים שגיל הפרישה צריך לעלות, האוצר רק צריך להסכים למתווה שיימנע פגיעה בנשים מוחלשות"

ואם כך, אז זה כבר חצי פתרון (ויותר). הבעיה היתה אם היתה מחלוקת עקרונית על סוגיית גיל הפרישה – והאמת לא בטוח שגפני מדייק, או שאולי הוא לא באמת יודע איזו פצצה עשויה להיות סוגיית גיל הפרישה לנשים.

גיל הפרישה לנשים חייב לעלות מ- 62, שזה הגיל הקבוע בחוק כיום. כך הסכימו כולם בדיון נוסף שקיימה ועדת הכספים בנושא. הדבר היחיד שמונע מהדבר לקרות בפועל, מחלוקת בין האוצר לוועדת הכספים על כל חבריה, קואליציה ואופוזיציה, באשר להגדרת נשים במקצועות שוחקים, לגביהן דורשים חברי הוועדה לקבוע שיוכלו לפרוש גם בגיל 62 וכן בעניין הזכאות לקבלת דמי אבטלה לאישה שפוטרה או שפרשה מסיבות שונות קודם לגיל הפרישה הקבוע בחוק. ועדת הכספים יושבת על מדוכת גיל הפרישה לנשים כבר קרוב לשנתיים ושר האוצר אף מינה ועדה ציבורית שבחנה את הנושא, אך הלה טרם הגיש את המלצותיו לוועדת הכספים כפי שהדבר מתבקש. אשר על-כן, יו"ר ועדת הכספים, ח"כ משה גפני (יהדות התורה) יזם הצעת חוק עליה חתומים כל חברי הוועדה, קואליציה ואופוזיציה, שקובעת שגיל הפרישה יעלה, תוך מתן מענה לנשים בנות 55 שלא עובדות, נשים בעבודות שוחקות ונשים עניות שמשתכרות שכר נמוך. עוד קובעת ההצעה, כי נשים תקבלנה דמי אבטלה מגיל 65 ועד גיל 67 במקרים בהן הן לא תעבודנה וכן מס הכנסה שלילי, פי 2.5 מהרגיל. ההצעה הגיעה זה מכבר לוועדת שרים לחקיקה והדיון בה נדחה פעמיים, בפעם האחרונה עד לחודשי הקיץ.

בפתח הדיון אמר יו"ר הוועדה, ח"כ גפני: "לא התקדמנו בנושא גיל הפרישה. שר האוצר היה אמור לומר לי את עמדתו ומה ממליצה הוועדה הציבורית שהוא עצמו מינה וקיימנו פה הרבה דיונים בנושא. אך עד היום לא הגיע שום דבר ואז אנחנו היינו צריכים להיכנס לעובי הקורה בעצמינו. כך קרה שהגשנו הצעת חוק מוסכמת על כל חברי הוועדה. ההצעה הוגשה לוועדת שרים ונדחתה בשבוע ועתה הוגשה שוב ונדחתה לקיץ. המשמעות היא, ששר האוצר לא מעוניין בהעלאת גיל הפרישה וזה נטל כבד על קרנות הפנסיה". עוד אמר: " כולם יודעים שחייבים להעלות את גיל הפרישה כי תוחלת החיים עולה דרסטית. בסוף זה יעלה הרבה מאוד למדינה, כי לא ניתן יהיה כל הזמן להשית את העלות על הציבור באמצעות הגדלת האיזון האקטוארי".

יועץ משפטי ראשי ב'עמיתים' – קרנות הפנסיה הוותיקות, רונן הירש: "בהנחה שהמצב החוקי לא ישתנה, מדובר בעלות מצטברת עד היום של 4.8 מיליארד ₪ זה התחייבויות וללא הגירעון, שהוא גבוה יותר וכל זמן שהמצב לא משתנה, מתווספת מדי שנה עלות של 200 מיליון ₪ לשנה לגירעון האקטוארי. בדו"חות הכספיים הנוכחיים נצטרך לפנות לרשות הביטוח ושוק ההון בבקשה לבצע איזון אקטוארי בדו"חות של העמיתים בקרנות כדי להתמודד עם זה".

סגן הממונה על אגף התקציבים באוצר, האחראי על תחומי מאקרו, יוגב גרדוס: "המדינה לא תישא בעלויות של הקרנות הוותיקות ויש לנו חוות דעת משפטית בעקבות ההסכם שחתמנו איתן, אחרי שהשקענו עשרות מיליארדים. אנחנו משפים אותם על אי העלאה של גילה פרישה מגיל 64 ל- 67 אך לא על אי ההעלאה מ- 62 ל- 64. המדינה לקחה על עצמה את הפער בין 64 ל- 67. הבאנו הצעה שנתנה מענה לכל הנשים המוחלשות שנפגעו מהמהלך הזה. לא חושבים שזה נכון להגדיר מקצועות שוחקים בצורה ספציפית בחוק ולא שאבטחת הכנסה זו הדרך לצאת מעוני וגם לא דמי אבטלה. בסיס ההצעה של חוק טוב ויש מקום לדון בכך. העיקרון מוסכם, וגם הרצון למנוע פגיעה בנשים מוחלשות וזה גם מה ששר האוצר רוצה להשיג אז אפשר להגיע לפתרון, אך לא להניח הצעת חוק שעלותה מיליארד וחצי ₪ ולא תשיג את התכליות אותן אנחנו רוצים להשיג. תמכנו בהסדר של מיליארד ₪ על-פני עשר שנים ואח"כ אמרנו שאנחנו מסכימים לעוד תוספת. הצעת החוק של ועדת הכספים כפי שהיא מנוסחת עתה, תעודד נשים לא לצאת לעבודה".

גרדוס הוסיף: "צריך להתכנס לדיון אינטנסיבי. העלאת הגיל תחסוך לביטוח הלאומי הרבה מיליארדים אקטוארית ולקרנות הפנסיה כמובן ולמשק בתרומה לתוצר וצמצום אי השוויון. צעד מאוד חיובי".

ח"כ אורלי לוי-אבקסיס (ישראל ביתנו): "זה יהיה צעד חיובי במידה שיעסיקו אותן. אתם חייבים לקחת בחשבון שיש נשים שלא עובדות, אפילו לפני גיל 62 הקבוע בחוק כיום".

ח"כ מיקי רוזנטל (המחנה הציוני): "הסוגיה לא מוכרעת כי אתם בוחרים שלא להכריע. מאידך יש להימנעות מפתרון משמעויות של עלויות של מאות מיליונים, או שזה יעלה לי כעמית בקרנות הפנסיה כסף, או שזה יעלה לתקציב המדינה. אז ההצעה שלנו לפחות ריאלית, אתם מצדכם לא אומרים דבר".

נציגת שדולת הנשים, יערה מן: "כבר היום הרבה נשים עובדות הרבה מעבר ל- 62 וזה אומר שנשים רבות בוחרות להמשיך לעבוד, רובן לא רוצות דמי אבטלה. בפועל, האוצר לא רוצה לא לתת דמי אבטלה וגם לא לתת פתרון למקצועות שוחקים שזה מה שייפתור את כל הבעיה".

יו"ר ועדת הכספים, ח"כ משה גפני, סיכם את הדיון ואמר: "הסיפור הזה התחיל מזה שהיה ברור שצריך להעלות את גיל הפרישה. אישה מגיעה לגיל הפנסיה, אך לא מקבלת את כל מה שמגיע לה והמשמעות היא שנשים תזרקנה לרחוב ותהיינה רעבות ללחם. נשים כמו גברים רוצות לעבוד, פעמים רבות אחרי גיל 62, אך יש גם קבוצה של נשים במקצועות שוחקים או נשים שפוטרו או נפלטו מסיבה כזו או אחרת משוק העבודה ולא יתכן שלא יינתן לכך מענה. לא יתכן שנרחיק אותן עוד מהאפשרות לקבל קצבה ועד שתגענה לגיל הפרישה אחרי ההעלאה, נותיר אותן רעבות ללחם ולחיות במחסור". גפני פנה לאנשי האוצר: "אתם צריכים לשנות את החשיבה בעניין הזה. כל חברי הכנסת בוועדה מסכימים על תשתית החוק, אף אם לא כולם מסכימים על כל נושא ונושא. אבל העיקרון מוסכם. עכשיו האוצר צריך לבוא ולומר מה כן ומה לא ועל מה מוכן להתפשר. אבל ברור שלא נסכים להעלאת גיל הפרישה אם יהיו נשים שיישארו ללא מענה"

נו באמת, התוצאות של הסקר של גיאוקרטוגרפיה עבור חברת הביטוח מנורה אמורות היו לייצר סנסציה – 91% מהנשים אינן מודעות לגובה הקצבה החודשית שיקבלו בעת פרישה. האם זה מפתיע? ממש לא? האם זה קשור למין? ממש לא. הרוב הגדול של הציבור לא יודע מה תהיה הקצבה שהוא יקבל בעת פרישה. האמת שדווקא 9% שלכאורה יודעות זו ההפתעה האמיתית – נראה שהם פשוט הרגישו לא נוח לציין שהן לא יודעות (למדריכי פנסיה)

הסקר נערך בקרב 500 נשים וגברים בגילאי 67-21 בישראל. 72% מהנשים שנשאלו העידו שהן מוטרדות במידה רבה מגובה הפנסיה שיקבלו. החשש שלהן ברור ומוצדק – הפנסיה במקרים רבים לא תספיק לצורכיהן בהגיען לגיל השלישי. על פי הסקר – רק 35% מהנשים שהיודעות את גובה הקצבה יודעות בוודאות כי ההסדר הפנסיוני שלהן כולל כיסוי לאובדן כושר עבודה וביטוח למקרה מוות. 75% מהנשים סבורות שכספי הפנסיה לא יספיקו להן בבוא העת – וזאת לעומת 65% מהגברים שמאמינים שהפנסיה לא תספיק להם.

נתון מעניין, ואפילו מפתיע – כ-83% מהנשים מודעות לשם החברה בה מתנהלת הפנסיה; ו-44% מהן מודעות לדמי הניהול שהן משלמות לקרנות הפנסיה. קשה להאמין שאלו נתוני אמת, אם כן, מצבנו טוב – אחרי הכל, צרכן פיננסי טוב יודע בשלב הראשון כמה הוא משלם ואז מנסה להוריד את העלויות. הידיעה היא כבר חצי מהדרך לפתרון, הדרך לאופטימום.

את הפנסיה , כפי שהסברנו במדריכים השוטפים באתר, אסור להזניח. זה קל לשכוח את זה, מה לנו ולתקופת הפנסיה? אבל צריך לדאוג לפנסיה כמה שיותר מוקדם. אנחנו צריכים לקחת אחריות על הפנסיה באופן מיידי, כשצריך לזכור שככל שאנחנו מתחילים לחסוך לפנסיה בגיל צעיר יותר כך מצבנו הפיננסי בפנסיה יהיה טוב יותר. כמו כן צריך לזכור שלא כדאי למשוך מקרן הפנסיה, לא למשוך את הפיצויים, אלא במצבים קיצוניים. הפיצויים מהווים לרוב בין 30% ל-40% מהחיסכון הפנסיוני, אז ממש לא כדאי לוותר על זה, הוויתור (המשיכה) תעלה לכם ב-30%-40% מהקצבה שלכם, ותפגע בהטבות מס.

כמו כן חשוב לדעת שאפשר לנייד את קרנות ההשתלמות שלכם לקרנות פנסיה.

וזה לא הכל, חשוב לדעת שאפשר להגדיל את ההפקדה לקרן הפנסיה במקום העבודה עד 7% מהשכר. אתם יכולים גם להפקיד באופן עצמאי לתוכנית הפנסיה או לקופת גמל להשקעה – מוצר שיש בו הטבות רבות (לרבות הטבות מיסוי) ומעבר לכך שהוא מוצר לכל תקופת זמן (סוג של חיסכון שוטף), מי שיחסוך בו עד גיל 60 יהנה מהטבות משמעותיות בפנסיה. לא מושכים פיצויים בסיום עבודה – הפיצויים מהווים עד 40% מהחיסכון שלך; לשם הגדלת הקצבה עושים ניוד עתידי של קרן השתלמות לטובת הפנסיה; בוחרים מסלול השקעה המותאם לגילך; מתאימים את התשלום בגין הרכיב הביטוחי בקרן הפנסיה לגיל הפרישה הצפוי שלך ומפקידים עצמאית לפנסיה גם במהלך חופשת הלידה".

חוזי הפרשים על מדד ת"א 35 – מה זה? איך זה עובד? מעניין אבל מסוכן. מדובר בחוזה הפרשים ( CFD ) לכל דבר ועניין (מדריך חוזי הפרשים) רק שהפעם על מדד בבורסה המקומית. זה חידוש שעדיין רחוק מיישום בפועל, אבל רשות ניירות ערך מצביעה – בעד.

מליאת רשות ניירות ערך מאשרת לחברת קולמקס מסחר בחוזי הפרשים על מניות ת"א 35 . המהלך יביא לגידול משמעותי במחזורי המסחר בבורסה בתל אביב. פעילות המסחר בזירה צפויה להגדיל את מחזורי המסחר והנזילות בבורסה בתל אביב וצפויה גם להערכת פעילים בתחום להוביל לחזרתם של משקיעים אל הבורסה בתל אביב – אנחנו בספק. אחרי הכל לצד המכשיר המעניין – סוג של אופציה על מדד ת"א, יש אמנם סיכוי גדול אבל גם סיכון מאוד גדול.

להערכת גורמים בענף המסחר והאופציות – העמלות הנמוכות הנהוגות בזירה יוזילו את עלויות המסחר ללקוח – לקוח עם 10,000 שקל בקולמקס יוכל לבצע הוראה לרכישה או מכירת מניות של עד 200 אלף שקל ב-CFD על מניות הנסחרות בבורסה בתל אביב

תקדים משמעותי בפעילות הבורסה בתל אביב: מליאת רשות ניירות ערך אישרה לחברת קולמקס ישראל להציע מכשיר השקעה מיוחד המאפשר מסחר בחוזי הפרשים (CFD) על מניות בבורסה בתל אביב. מדובר במהלך שצפוי להגדיל את נפח המסחר במניות ת"א 35 באמצעות הפניית חלק מההשקעות המתבצעות בזירות המסחר אל השוק המקומי ועידוד משקיעים באמצעות הזירה ומחוץ לזירה להצטרף למסחר בבורסה בת"א. הגברת הנזילות תתאפשר גם בזכות האפשרות לביצוע שורט (מכירה בחסר) מיידי על מניות בבורסה בתל אביב. מסחר באמצעות הזירה יאפשר הוזלה בעמלות המסחר ועלויות נמוכות יותר מאלה הקיימות כיום עבור סוחרים פרטיים.

המהלך הוא פרי יוזמתה של קולמקס ואושר על ידי רשות ניירות ערך. כמו כן הפעילות תבוצע באמצעות חברי הבורסה בישראל. המסחר בפועל באמצעות הזירה יתבצע באופן הבא: לקוחות יזרימו פקודות לרכישת מניות במינוף של עד פי 20. כלומר על כל עסקה בסכום של 10,000 שקל שהוזרמו בזירה, ניתן יהיה להזרים בפועל הוראה לרכישת מניות בשווי של עד 200,000 שקלים ב CFD על מניות בבורסה בתל אביב. המסחר בזירה מתאפיין במכשירים פיננסים וכלי השקעה מתקדמים המאפשרים מינוף, מכירת מניות בחסר בצורה קלה ומהירה במערכת מסחר הנפוצה והמתקדמת בעולם.

יובל צבר, מנכ"ל Colmex אמר: "אני רוצה לברך את רשות ניירות ערך והבורסה בתל אביב שתמכו במהלך חשוב ואמיץ על מנת להמשיך ולהגדיל את מחזורי המסחר, אישור הפעילות מאפשר לזירות הסוחר להציע לסוחרי היום כלי השקעה ראשון מסוגו המשלב מינוף והזרמת נזילות. אני מאמין שהגברת העניין של סוחרים בבורסה בתל אביב תגביר את העניין במסחר ותביא להגברת הנזילות ופקודות המסחר בבורסה גם במעגלי סוחרים נוספים".

כך או אחרת צריך לזכור את הסיכון הגדול ואת האזהרה סיבב הזירות סוחר למינהן – הפעילות בזירה דורש מיומנות, ידע והבנת הסיכונים ואינה מתאימה לכל אדם, פעילות ממונפת כרוכה בסיכון ממשי של אובדן מלוא כספי ההשקעה תוך זמן קצר, החברה מפעילה זירה זו פועלת כצד נגדי לעסקאות איתך, ולכן היא מוכרת כשאתה קונה והיא קונה כשאתה מוכר, אין באישור שנותנת רשות ניירות ערך לניהול הזירה אישור לטיב המסחר בזירה או במכשירים הפיננסיים הנסחרים בזירה, או אישור כי מדובר באפיק השקעה בטוח או מומלץ.

ריבית המשכנתא בחודש פברואר נותרה ללא שינוי משמעותי לעומת חודש שעבר. הריבית הממוצעת הצמודה למדד עומדת על 3.38%, לעומת 3.37% בחודש הקודם. מדובר בריבית על בקשות שהועברו בינואר, כאשר הריבית היא בתוקף למשכנתאות שנלקחו מ-12 בפברואר.

הריבית הצמודה לתקופה של 20 עד 25 שנה עמדה בפברואר על 3.8% לעומת 3.83% בחודש הקודם. הריבית למעל 25 שנה עומדת על 3.89%, לעומת 3.91% בחודש הקודם.

בהמשך – עם הפרסום, נעדכן לגבי ריבית המשכנתא הלא צמודה

מעודכן ל-06/2022

בנק ירושלים נחשב לבנק דומיננטי בהצעות הפיקדונות לציבור – הריביות שניתן לקבל על הפיקדונות, דרך אתר הבנק, הן לרוב גבוהות מאשר בבנקים האחרים. אחד מסוגי הפיקדונות שהבנק מציע הוא פיקדון צדק. מדובר על פיקדון שמאפשר ליהנות מעלייה בריבית בנק ישראל, מצב שאומנם מתרחש בפועל נכון ל-2022, כאשר הריבית בישראל נמצאת במגמת עלייה, אולי אפילו חדה ומהירה, על רקע האינפלציה הגואה. פיקדון כזה יכול לתת מענה למשקיעים שסבורים שריבית בנק ישראל צפויה לעלות. כך הם בעצם מגינים על עצמם מפני עליית ריבית. בפועל גם פיקדונות בריבית משתנה אמורים להגן מפני עלייה בריבית – כאשר הריבית תעלה גם הריבית בפיקדון תעלה. אלא שהפיקדון של בנק ירושלים מציע זאת בשיטה אחרת – הפיקדון מבטיח ריבית שנתית של 1% וריבית מצטברת של 1.5% לכל תקופת הפיקדון שתעמוד על 18 חודשים. במידה וריבית בנק ישראל תעלה מעל לרף מסוים, המצטרפים לפיקדון יכולים ליהנות מריבית גבוהה יותר.

פיקדון צדק מיועד ללקוחות כל הבנקים, והוא מוגבל בזמן. הפיקדון בעצם "רץ" בשני מסלולים במקביל, כשבסוף התקופה בודקים איזה מן המסלולים הניב את הריבית הגבוהה ביותר והוא זה המשולם ללקוח. מסלול ברירת המחדל של הפיקדון הוא ריבית קבועה (מובטחת) – ריבית של 1% בחישוב שנתי המהווה היום את הריבית הגבוהה ביותר המשולמת לפיקדון לתקופה זו לפי התעריפונים של הבנקים השונים. היתרון של הפיקדון הוא אפשרות ליהנות גם ממצב של עלייה בריבית בנק ישראל. כך, במידה ונרשמה עלייה בריבית בנק ישראל במהלך התקופה באופן כזה שמסלול הריבית המשתנה (P-0.9%), הניב תשואה גבוהה מ- 1% בחישוב שנתי, ייהנה הלקוח ממסלול זה, כל זאת ללא ויתור על ריבית גבוהה במיוחד לתקופה.

הפיקדון מיועד לאלה ששוקלים להפקיד לפיקדון בריבית משתנה כדי ליהנות מהאפשרות שריבית בנק ישראל תעלה, אבל לא מעוניינים להתפשר על הריבית במקרה שהריבית לא תשתנה או אולי תרד. בפיקדון צדק בנק ירושלים מאפשר ליהנות משני העולמות: הבטחת ריבית קבועה ואופציה להרוויח ממצב שבו נרשמת עלייה בריבית בנק ישראל.

עודד קרביץ, מנהל מחלקת ניהול פיננסי בבנק ירושלים ציין: "בתקופה זו של חוסר ודאות והתחלות של שיח על עליית ריבית ברחבי העולם, יש ציבור גדול בישראל שמעוניין להפקיד בפיקדון שייתן לו חשיפה לעליית הריבית בישראל אך מנגד לא מוכן לוותר על תשואה מובטחת. פיקדון צדק מעניק את הריבית הגבוהה ביותר במערכת הבנקאית לתקופה של 18 חודשים ואנחנו מצפים להיענות גדולה מאוד מצד לקוחות".

מעודכן ל-01/2021

דירוג קרנות ההשתלמות של אתר הון (בשיתוף פרדיקטה) מבוסס על מבחני תשואה ומבחני תשואה וסיכון, כמו מדד שארפ.

בדירוגים לטווח של 10 שנים ממשיכים להוביל אלטשולר שחם וילין לפידות.

בדירוגים לזמן קצר בולטים גופים שמציעים השקעות עוקבות מדדים (מכשירים פסיביים), למשל אינטרגמל של בית ההשקעות מור וטופ של מנורה. לדירוגים קצרים יש משמעות בבחינת קרן השתלמות, אם כי פחותה מהדירוגים הארוכים. הדירוגים הקצרים עשויים לבטא מגמה בתשואות של גופים מסוימים.

אם תבחינו בתשואות טובות חודש אחרי חודש בקרן מסוימת, ייתכן שזה נובע מאלוקציה (פיזור) נכונה של נכסים ומבחירה טובה של הנכסים עצמם (מניות ואג"ח), ויש סבירות שהטרנד המוצלח ימשיך להתבטא בתוצאות.

ועדיין – המבחן הנכון ביותר, גם על פי מחקרים אקדמיים, הוא המבחן לטווח ארוך. אחרי הכל, אתם משקיעים לשנים רבות. אתם אמנם יכולים לממש את קרן ההשתלמות אחרי 6 שנים, אבל מסתבר שרובכם מחזיקים אותה לתקופות ממושכות בהרבה.

מהן קרנות השתלמות?

קרנות השתלמות הן מכשיר ההשקעה האטרקטיבי ביותר. הן מגלמות הטבת מס גדולה בשלב ההפקדה לקרן – ההפקדות מוכרות לצורכי מס, והטבות מס במימוש הקרן – פטור ממס בשיעור של 25%. ההטבות האלו ניתנות למרות שלא מדובר במוצר פנסיוני לטווח ארוך; קרן השתלמות היא מוצר לטווח בינוני – 6 שנים, אם כי בזכות ההטבות החוסכים במקרים רבים נשארים להחזיק במכשיר לתקופות ארוכות יותר.

אז אם יש לכם קרן השתלמות – הרווחתם, ואם לא שווה לנסות לבקש מהמעסיק שלכם. מדובר בהטבה שעשויה להסתכם בכמה אלפים טובים בשנה (הרחבה: מדריך קרנות השתלמות).

מעבר להטבות המס, קרנות ההשתלמות אמורות לספק לכם תשואה. הקרנות האלו מנוהלות באופן אקטיבי או פאסיבי על ידי מנהלי ההשקעות בבתי ההשקעות, והטובות ביניהן מספקות בפועל תשואה מרשימה על פני זמן. התשואה השוטפת לצד הטבות המס הופכות את המכשיר למוצלח במיוחד, אבל איך בוחרים קרן השתלמות מנצחת? – הנה דירוג הקרנות הטובות לאורך זמן (דירוג עדכני שמתעדכן מדי חודש).

ראשית, בקשר לבחירת קרן מנצחת, חשוב להבין שאתם יכולים לעבור בין המסלולים השונים של קרנות ההשתלמות, ואתם יכולים גם לעבור בין החברות המנהלות באופן שוטף ומיידי. כלומר, אם בדקתם והשוויתם והחלטתם שאתם רוצים לעבור לקרן אחרת, אתם יכולים לעשות זאת במהירות, ומבלי שהפעולה הזו תיחשב אירוע מס, כלומר המעבר לא יהיה כרוך בתשלום מיסים.

שנית – וזו השאלה החשובה באמת – מה הם הפרמטרים לבחירת קרן השתלמות? ובכן, בוחרים קרן השתלמות כמו כל מוצר פיננסי אחר – בוחנים את הביצועים לאורך זמן. אין היגיון להסתכל על תשואה של חודש, גם לא חודשיים, ולרוב גם לא שנה. בכלל, במכשירים לטווח בינוני וארוך צריך לבחון את הביצועים של מנהל הקרן על פני זמן. בפועל, ככל שטווח זמן הבדיקה ממושך יותר, כך המובהקות של הנתונים טובה ומהימנה יותר, והסיבה פשוטה – אנחנו רוצים לבחון את מנהל ההשקעות של הקרן על פני תקופות מגוונות – שוק חיובי, שוק חלש, משברים בשוק ועוד. לדוגמה, תקופה שמבטאת רק עליות לא תעזור להבין איך מנהלי ההשקעות של קרן מסוימת מצליחים לעומת מנהלי השקעות של קרנות אחרות.

כלומר, אם לאורך זמן ממושך קרן ההשתלמות שבדקתם מציגה תשואה גבוהה יותר משל יתר הקרנות, אז היא באמת הקרן הטובה ביותר. נכון שמה שהיה הוא לא בהכרח מה שיהיה, אבל זו האינדיקציה הטובה ביותר לבחירת קרן השתלמות טובה.

מבחן התשואה ומבחן שארפ

בוחרים קרן השתלמות בהתאם לשני מבחנים – הראשון כאמור הוא מבחן התשואה, שבו למעשה בודקים אילו קרנות סיפקו את התשואה הגבוהה ביותר. האתר של משרד האוצר ואתרים פיננסיים אחרים מפרסמים את רשימת הקרנות המובילות בתשואה, אבל זה עדיין לא סוף הבדיקה. קרן יכולה לנצח במבחן התשואה כי היא פשוט היתה מוטה לניירות ערך מסוכנים.

לכן, המבחן השני הוא רמת הסיכון של הקרן, וזה מביא אותנו למדד שארפ – מדד פופולרי, שגם האוצר נצמד אליו בדירוגי הקרנות, שמבטא את הערך שהשיג מנהל ההשקעות של הקרן בהינתן הסיכון. מדד שארפ בוחן למעשה תשואה עודפת ביחס לתנודתיות. הוא נמדד לרוב לפי בסיס שנתי, אך גם לפי בסיס מצטבר, כאשר לדירוגים של 10 שנים מתאים יותר הבסיס המצטבר.

ככה בעצם משווים תפוזים לתפוזים, קרנות השתלמות לקרנות השתלמות, וככה יודעים מי באמת השיגה ביצועים טובים יותר.

אנחנו כצרכנים פיננסיים נוטים להתייחס לתשואת הקרן ופחות למדדי סיכון לרבות מדד שארפ, אבל בפועל מדד שארפ ומדדים אחרים מספרים לנו סיפור מהימן יותר מתשואה. אז כשאתם שומעים או כשמציעים לכם קרן השתלמות, ומספרים לכם על התשואה הטובה שלה, תשאלו ותבחנו גם את מדד שארפ שלה ביחס לקרנות ההשתלמות האחרות בקטגוריה שלה.

מיהן קרנות ההשתלמות הטובות ביותר?

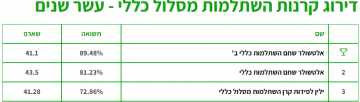

לצורך הבדיקה בחרנו את הקרנות מסוג "כללי". אלו הן הקרנות הגדולות ביותר, הקרנות שבהן אנחנו- הציבור הרחב – נוטים להשקיע. המושג "כללי" מבטא השקעות כלליות – מניות לצד איגרות חוב ולצד מכשירים נוספים במשקל קטן. כמו כן, כאמור בחרנו תקופה ארוכה – 10 שנים – כדי לקבל דירוג איכותי ואמין. נעזרנו בחברת פרדיקטה בהפקה, בבדיקה ובבקרה של הנתונים; והנה התוצאות:

דירוג הקרנות הטובות במסלול אג"חי ומנייתי

לכאלה ששונאים סיכון או שיש להם השקעות מוטות סיכון במכשירים אחרים, ומעוניינים לבחון קרן השתלמות אג"חית. למרות שבשנת 2020 במהלך משבר הקורונה האג"ח הממשלתי ירד אפילו לריביות שליליות, אז יש לבחון אילו אג"חים מרכיבים את קרן ההשתלמות, ובתי ההשקעות הגדולים ידעו להתרחק מהאג"ח הממשלתי בתקופה הזו.

הנה דירוג קרנות ההשתלמות האג"חיות הטובות ביותר. גם כאן, ילין לפידות ואלטשולר שחם בראש:

והנה הדירוג השלישי – דירוג המסלול המנייתי. חשוב להבהיר – אם מדובר בחיסכון לטווח ארוך, כלומר חיסכון פנסיוני שנחסך בגיל צעיר, המרכיב המנייתי צריך להיות גבוה! שוק המניות מספק לאורך זמן תשואה גבוהה משוק האג"ח. עם זאת, כאשר מדובר על חוסכים לא צעירים, התמונה משתנה – ככל שהגיל עולה, המרכיב של המניות צריך לרדת ובהתאמה המרכיב של האג"ח צריך לעלות. זו הסיבה שהמסלול הכללי, הכולל אג"ח ומניות, הוא הפופולרי ביותר. אבל מי שרוצה להשקיע רק בקרנות השתלמות במסלול מנייתי (צעיר, יש לו אפיקים סולידיים בהשקעות אחרות), הנה הדירוג של הקרנות האלו:

(דירוגים לתקופות קצרות יותר – בתחתית העמוד)

הדירוג בטבלאות מתעדכן מידי חודש (הדירוג הנוכחי של 10 שנים הוא מדצמבר 2010 ועד דצמבר 2020 )

דירוגים נוספים:

דירוג קרנות השתלמות כללי לשלוש שנים

דירוג קרנות השתלמות כללי לשנה אחרונה

דירוג קרנות השתלמות כללי לחודש אחרון

דירוג קרנות השתלמות – מסלול מנייתי – ל-10 שנים

דירוג קרנות השתלמות – מסלול מנייתי ל-3 שנים

דירוג קרנות השתלמות – מסלול מנייתי – שנה אחרונה

דירוג קרנות השתלמות מניתי – חודש אחרון

דירוג קרנות השתלמות – מסלול אג"חי – 10 שנים

דירוג קרנות השתלמות – מסלול אג"חי – 3 שנים

דירוג קרנות השתלמות מסלול אג"חי – שנה אחרונה

דירוג קרנות השתלמות מסלול אג"חי – חודש אחרון

מדריכים קשורים:

קרנות השתלמות לעצמאיים – מה זה? והאם כדאי?

קרנות השתלמות – שאלות תשובות ומסקנה אחת

קרן השתלמות לעצמאיים – בעיקר יתרונות

קופת גמל להשקעה – שווה לבדוק

מעודכן ל-06/2022

כמה כסף מותר להעביר לחו"ל ולהכניס לארץ? 50 אלף שקל. מדובר בסכום כולל של מזומנים, המחאות נוסעים וכו'. על סכום גבוה יותר צריך להצהיר, להסביר, וזאת כדי למנוע מצב של הלבנת הון, והעברות של כספים שלא מוסו (כסף שחור).

אחד מדפוסי הפעולה המוכרים ביותר בתחום הלבנת הון הוא העברת כספים דרך מעבר גבול. בישראל, בדומה למדינות נוספות, קיימת חובת דיווח על הכנסת כספים והוצאתם, כאשר על אכיפת חובת דיווח זו אמונים מינהל המכס וחטיבת החקירות של רשות המיסים. ברשות המיסים מסבירים – "חובת הדיווח חלה על כל אדם הנכנס לישראל או יוצא ממנה, כשעמו כספים (מזומנים, בין במטבע ישראלי ובין במטבע זר, המחאות בנקאיות, המחאות נוסעים, שטרות סחירים, מניות למוכ"ז וכרטיסים נטענים) שסכומם הכולל עולה על 50,000 שקל וכן על המכניס או המוציא כספים העולים על 50,000 שקל בדואר או בדרך אחרת".

מעבר לכך, מעדכנים ברשות המיסים כי על פי צו איסור הלבנת הון נקבע כי סף הדיווח על כספים שנושא עמו אדם היוצא מישראל לעזה או נכנס מעזה לישראל יעמוד על 12,000 שקל וכן סף הדיווח במסופי מעברי הגבול: רפיח, ניצנה, טאבה, נהר הירדן ויצחק רבין, יעמוד על 12,000 שקל.

נגד מפרי חובת הדיווח ניתן לנקוט אכיפה פלילית או מנהלית. ההליך המנהלי מיועד להשית סנקציה מנהלית, מהירה ואפקטיבית ללא הרשעה בפלילים, במקרים בהם הוכחה הפרה ברמה העובדתית. המכס הוא המוסמך להחליט אילו מקרים מתאימים לאכיפה מנהלית ולהביאם בפני הוועדה להטלת עיצום כספי. כיום, מפעילה רשות המhסים ארבע ועדות להטלת עיצום כספי. הרכב הוועדה: יו"ר – גובה מכס או ממונה יחידת הסמים והלבנת הון, חבר – ממונה מחלקת חקירות או ס. ממונה יחידת הסמים והלבנת הון או ראש תחום איסור הלבנת הון וחבר נוסף – נציג משרד המשפטים, שהוא נציג הלשכה המשפטית של הרשות לאיסור הלבנת הון.

הוועדה להטלת עיצום כספי בוחנת האם הופרה חובת דיווח ולאחר מכן מחליטה אם המקרה הנדון מצדיק את הפעלת מנגנון הטלת העיצום הכספי.

בבואה לדון במקרה המובא בפניה, תיתן הוועדה את דעתה, בין השאר, לשיקולים הבאים: האם מדובר בהפרת דיווח ראשונה או חוזרת, היקפה הכספי של ההפרה, מודעות המפר לחובת הדיווח, מידת שיתוף הפעולה של המפר עם הרשויות לבירור מקור הכספים, הסברי מפר הדיווח למקור ויעד הכספים והאם ההפרה בוצעה בתום לב.

על רקע זה רשות המיסים מפרסמת אחת לתקופה הפרות שנעשו ואת הקנס/ העיצום והשתלשלות העניינים בכלל. הנה כמה דוגמאות:

ביום 14.2.17 נכנס דידי דהאן לישראל דרך נתב"ג כשברשותו סכום של 30,000 יורו שעליו לא הצהיר בניגוד לחוק איסור הלבנת הון, ועל כן נתפס מידיו סכום של 4,500 אירו. לעניין מקור ויעד הכסף, טען המפר כי מדובר בכסף שניתן לו על ידי אדם בשם סידני כהן המתגורר במרוקו, וזאת לצורך העברתו לאחותו המתגוררת בישראל. המפר הציג לוועדה מכתב מבעל הכסף, המאשר את האמור. באשר לנסיבות אי הדיווח, טען דהאן כי הוא אמנם מודע להוראות החוק, אך לא מכיר את גובה הסכום החייב בדיווח ולא הבחין בשלטי ההסבר בטרמינל.

הוועדה לא קיבלה את הסברו, שכן מדובר באדם הנוסע לחו"ל פעמים רבות לצורך פרנסתו. במקרה זה, נוכח העובדה כי הוא נושא עמו כספים בסכום גבוה, היה מצופה ממנו לברר ביוזמתו מהו סף הדיווח הנהוג בישראל. הוועדה קבעה כי דהאן שימש בלדר להעברת כספים עבור שולחיו, מבלי להצהיר עליהם, ומבלי לדעת מה מקור הכספים, ובכך מימש את חשש הרשויות מהלבנת הון באמצעות העברת כספים במעברי הגבול. על בסיס שיקולים אלה ונוספים, החליטה הוועדה להטיל על דהאן עיצום כספי בסך 15,000 שקל.

מקרה נוסף – ביום 29.12.16 ביקשה איאת ערוקי לצאת מישראל לעזה דרך מעבר ארז כשברשותה סכום של 41,000 שקל במזומן, עליהם לא הצהירה בניגוד לחוק. לעניין מקור ויעד הכספים, הודתה המפרה כי שימשה בלדרית עבור מספר רב של אנשים אשר ביקשו ממנה להעביר כספים לעזה.

לעניין המעטפה שנמצאה בכליה ואשר הכילה 30,000 שקל, אמרה כי קיבלה מאישה בשם מונירה. ועדת העיצום ראתה בחומרה את העובדה שערוקי הסכימה להעביר כספים עבור אישה אשר איננה מכירה באופן אישיו קבעה כי במקרה זה, כמו במקרה נוסף שהתרחש בספטמבר 2016, שימשה המפרה בלדרית להעברת כספים עבור שולחיה, מבלי להצהיר עליהם ובכך מימשה למעשה את חשש הרשויות מהלבנת הון ומימון טרור, באמצעות העברת כסף מזומן במעברי הגבול.

לעניין מקור ויעד שאר הכספים (11,400 שקל) שנתגלו בתיקה אישי, גרסתה של ערוקי לא הייתה עקבית. עצם פיצול הכסף ונשיאת סכום הנמוך מעט מסכום הדיווח בתיקה האישי מורה על כך שהמפרה הכירה את חובת הדיווח ופיצלה את הכספים במטרה להתחמק ממנה. בסיכומו של דבר, לאור מכלול נסיבות העניין סברה הוועדה כי יש להטיל על ערוקי עיצום כספי משמעותי, שישקף את חומרת המקרה וירתיע אחרים ולכן הוחלט להטיל עיצום כספי בסך 50,000 שקל שהנו גבוה מהסכום שנתפס בהפרה.

איך ולמי מדווחים?

הדיווח על הכנסה או הוצאה של מעל 50 אלף שקל נעשה דרך טופס מכס 84 – דיווח בדבר כניסה ויציאה של כספים.

להורדת הטופס – טופס מכס 84 "דיווח בדבר כניסה ויציאה של כספים".

הטופס זמין ב-4 שפות (עברית, אנגלית, ערבית, רוסית).

את הטופס ניתן גם לקבל בכל אחד מבתי המכס, ביחידות המכס שבתחנות הגבול, וכן במאגר הטפסים שלנו באתר. כמו כן, מסבירים ברשות המיסים כי הטפסים יישלחו באמצעות הדואר או הפקס לכל דורש שיפנה אל:

המוקד הארצי לאיסור הלבנת הון

הנהלת אגף המכס ומע"מ

ת.ד. 320, ירושלים 91002

מס' טלפון: 02-6511911, מס' פקס: 02-6536111

החזר מס הכנסה – ככה תדעו אם מגיע לכם כסף

קונים באינטרנט? מדריך המכס המלא לייבוא אישי

גילוי מרצון – כל מה שצריך לדעת; לגלות או לא לגלות?