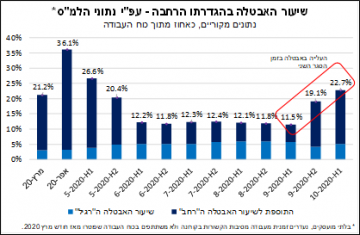

בסקירת המקרו השבועית של אגף הכלכלה בלאומי, מציינים ד"ר גיל מיכאל בפמן ויניב בר לעלייה החדה בשיעור האבטלה במהלך תקופת הסגר השני "שיעור האבטלה ה"רחב" עלה בחדות במהלך הסגר השני. כך, במחצית הראשונה של אוקטובר עמד שיעור האבטלה ה"רחב" על 22.7%, רמה גבוהה ביותר מ-10 נקודות אחוז בהשוואה לרמה שלפני הסגר – 11.5% במחצית הראשונה של ספטמבר. מדובר בעלייה חדה של כ-466 אלף מובטלים, להיקף אבטלה כולל של כ-938 אלף מובטלים, בדומה להיקף האבטלה מחודש מאי, לאחר היציאה מהסגר הראשון. עם זאת, יש לציין שהיקף המובטלים בזמן הסגר הראשון היה גבוה יותר באופן משמעותי, והסתכם בכ-1.5 מיליון מובטלים. זאת, כפי הנראה, כיוון שהסגר הראשון היה הדוק יותר הן מבחינת השבתה נרחבת של הפעילות במשק והן מבחינת הגבלות התנועה (מגבלת 100 המטרים), וכן כיוון שהמשק היה ערוך טוב יותר בעת הנוכחית להתמודד עם תקופה של סגר, כפי שגם צוין על-ידי חטיבת המחקר של בנק ישראל. יחד עם זאת, יש לזכור, כי נתונים אלה אינם מנוכים מהשפעות עונתיות ולכן נדרשת זהירות בהשוואה בין חודשי השנה השונים.

לסיכום יצויין כי "הסגר השני הוביל לכניסה של מאות אלפי מובטלים נוספים למעגל האבטלה, התפתחות אשר צפויה להמשיך להכביד על הביקושים המקומיים לצריכה, שאיננה צריכה שוטפת. יש לציין כי כל עוד ההגבלות על הפעילות נמשכות, תוך רמה גבוהה של אי-ודאות בנוגע למידת חומרתן, במקביל להמשך התמיכה הממשלתית במובטלים, נראה כי שיעור האבטלה הרחב יישאר ברמה גבוהה יחסית. להערכתנו, שיעור האבטלה ה"רחב" בכלל המשק (גילאי 15 ומעלה) יעמוד על למעלה מ-15% בסיכום השנה (בממוצע שנתי), ויישאר ברמה דו-ספרתית גם במהלך 2021. הערכות אלה, מדגישות את החשיבות של גיבוש תכנית ממשלתית צופה פני עתיד, שמטרתה יצירת תשתית להתאוששות כלכלית מהירה, בעתיד, לאחר השתלטות על התפשטות התחלואה."

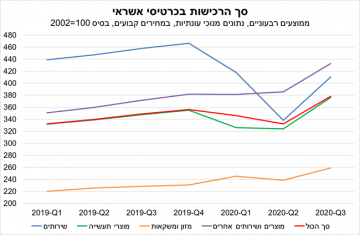

כמו כן הסקירה כוללת התייחסות להיקף הרכישות בכרטיסי אשראי; "הנתונים מלמדים כי בשני הרביעים הראשונים של השנה, היקף הרכישות ירד ב-3% וב-4%, בהתאמה. יש לציין שהירידה ברכישות ברביע הראשון של השנה הושפעה מההגבלות על טיסות לחו"ל שנכנסו לתוקף כבר בפברואר, לפני ההתפשטות הנרחבת של נגיף הקורונה בישראל, אך בעיקר מהסגר הראשון שחל בחלקו בשבועיים האחרונים של מרץ, והשפיע על הפעילות ברביע כולו.

"מנגד, הנתונים מלמדים על עלייה חדה של כ-14% ברכישות ברביע השלישי של 2020 לעומת הרביע השני של השנה, אשר התאפיין בהגבלות משמעותיות יותר על הפעילות. יש לציין שהעלייה בפעילות חלה על אף הסגר השני שחל במהלך חגי תשרי, והשפיע על השבועיים האחרונים של הרביע השלישי. זאת, כאמור, בניגוד להשפעת הסגר הראשון של הרביע הראשון של השנה. ההבדל נובע, כפי הנראה, מכך שהסגר השני התאפיין בהגבלות פחות חמורות בהשוואה לסגר הראשון, וכן כיוון שנקודת ההשוואה (הפעילות ברביע השני) הייתה נמוכה יותר. עלייה זו, ברבעון השלישי, צפויה להשתקף גם בגידול בצריכה הפרטית ברבעון השלישי (נתון שיתפרסם בעוד כשבועיים) לאחר הירידה ברבעון השני.

לסיכום הנושא יצוין כי "היקף הרכישות בכרטיסי אשראי בתחום השירותים נותר נמוך בהשוואה לסוף 2019, ולמעשה טרם התאושש מהשפעות משבר הקורונה. ממצא זה מדגיש את חוסר האחידות בפגיעה של משבר הקורונה בפעילות הכלכלית, אשר הייתה משמעותית יותר בתחומי השירותים, כגון: שירותי טיסות, תיירות ואירוח ופנאי ובילוי. ככל שתהליך הקלת ההגבלות יתעכב, הדבר צפוי להכביד על היקף הרכישות, בדגש על תחום השירותים."

בנושא המדד לבחינת מצב המשק המשולב מציינים בפמן ובר כי "שיעור השינוי השנתי של המדד המשולב (רביע מול מקבילו בשנה הקודמת) מצביע על העמקת ההתכווצות בפעילות הכלכלית ברביע השלישי של השנה, לרמה של מינוס 2.9% לעומת מינוס 2.1% ברביע השני של השנה.

"מדובר בנתון חריג במיוחד אשר מבטא את השפעתו השלילית של משבר הקורונה על המשק המקומי. זאת, בייחוד אם מביאים בחשבון את קצב הצמיחה לפני פרוץ משבר הקורונה אשר עמד על כ-3%, שהוא קצב הצמיחה הפוטנציאלי של המשק (לפחות עד פרוץ המשבר)."

"במבט קדימה, אנו מעריכים כי שנת 2020 תסתכם בירידה של 5.5% בתוצר המקומי של ישראל, כאשר בשנה הבאה צפויה, בתרחיש מרכזי, של חזרה הדרגתית לפעילות, צמיחה של 5.8% על רקע ההתאוששות בפעילות. במקרה של התאוששות איטית מהצפוי, ככל שהמצב הבריאותי במדינה יצריך הטלה של הגבלות משמעותיות על הפעילות לרבות סגרים נוספים, הצמיחה בשנה הבאה צפויה להיות איטית יותר, בסדר גודל של כ-3%."