בסוף שנת 2021 עמד החוב הממשלתי של מדינת ישראל על כ-1,044 מיליארד שקל, לעומת 984 מיליארד שקל בשנת 2020 בעוד שיחס החוב הציבורי לתוצר ירד מרמה של 71.7% לרמה של 68.8%. כך עולה מהדוח השנתי של יחידת החוב הממשלתי שפרסם החשב הכללי במשרד האוצר, יהלי רוטנברג.

לדברי רוטנברג בדוח, בהשוואה בינלאומית, הירידה ביחס החוב הציבורי לתוצר בולטת לטובה, הן בהשוואה למדינות מפותחות והן בהשוואה למדינות הייחוס של ישראל. האמור מצביע על חוסנה של הכלכלה הישראלית ועל יכולת התאוששותה המהירה ממשברים. אישוש נוסף לחוסן הכלכלי של המשק הגיע מאישור מחדש של דירוג האשראי של ישראל בשנים 2022-2021 על ידי שלוש חברות דירוג האשראי הגדולות, והעלאת תחזית הדירוג על ידי מודי'ס מ'יציבה' ל'חיובית' בחודש אפריל 2022.

ואומנם הדוח מציין כי בחודש מאי 2022, אישרה מחדש חברת דירוג האשראי S&P את דירוג האשראי של מדינת ישראל והותירה אותו על כנו, ברמה של AA- עם תחזית "יציבה". בחודש אפריל 2022, אישרה מחדש חברת דירוג האשראי מודי'ס את דירוג האשראי של מדינת ישראל ברמה A1, והעלתה את תחזית הדירוג ל-"חיובית" ובחודש פברואר 2022, אישרה מחדש חברת דירוג האשראי פיץ' את דירוג האשראי ברמה של A+, והותירה את תחזית הדירוג ברמה "יציבה".

ההתאוששות המהירה במשק הקטינה את צורכי המימון

עוד על פי הדוח, בשנת 2021 היו צורכי המימון נמוכים מהתחזיות בעיקר בשל ההתאוששות המהירה של המשק ממשבר הקורונה בדגש על הכנסות ממסים. בשל כך גייסה יחידת החוב ב-2021 כ-166 מיליארד שקל, לעומת 265 מיליארד שקל בשנת 2020.

היקף הוצאות הריבית בגין החוב הממשלתי בשנת 2021 עמד על כ-40.9 מיליארד שקל לעומת כ-38 מיליארד שקל בשנת 2020. על אף העלייה בסך הוצאות הריבית הנומינלית, נמשכת מגמת הקיטון בהוצאות הריבית ביחס לחוב וביחס לתוצר. שיעור הוצאות הריבית ביחס לחוב ירד לרמה של כ-3.9% בשנת 2021 משיעור של כ-4.1% בשנת 2020. שיעור הוצאות הריבית בשנת 2021 ביחס לתוצר ירד לרמה של כ-2.6%, זאת לעומת כ-2.7% אשתקד ולאחר ירידה עקבית בעשור האחרון.

בחודש מאי 2022, אישרה מחדש חברת דירוג האשראי S&P את דירוג האשראי של מדינת ישראל והותירה אותו על כנו, ברמה של AA- עם תחזית "יציבה". בחודש אפריל 2022, אישרה מחדש חברת דירוג האשראי מודי'ס את דירוג האשראי של מדינת ישראל ברמה A1, והעלתה את תחזית הדירוג ל-"חיובית" ובחודש פברואר 2022, אישרה מחדש חברת דירוג האשראי פיץ' את דירוג האשראי ברמה של A+, והותירה את תחזית הדירוג ברמה "יציבה".

באשר לעתיד מזכירים מחברי הדוח את הרפורמה באיגרות החוב המיועדות, שעל פיה מנגנון הבטחת תשואה עתיד להחליף החל מ-1 באוקטובר 2022 את הנפקת איגרות חוב מסוג "ערד". המנגנון החדש קובע כי לא תונפקנה אג"ח חדשות מסוג ערד לקרנות הפנסיה ובמקום זאת הקרנות ישקיעו את הכספים שיועדו להשקעה באיגרות אלו בשוק ההון. על כספים אלו תעניק המדינה הבטחת תשואה שנתית בשיעור של 5.15% צמודה למדד. המנגנון החדש צפוי לייעל את ניהול החוב הממשלתי, להעלות את התשואה לציבור בגין הכספים הנצברים בתיקים הפנסיוניים ולהקטין את ההוצאה הממשלתית ביחס להנפקת אג"ח מסוג ערד.

החשב הכללי, יהלי רוטנברג: "שנת 2021 התאפיינה בהתאוששות מהירה של המשק ממשבר הקורונה ובגידול בהכנסות הממשלה מעל לתחזיות המוקדמות אשר הובילו לירידה משמעותית בגירעון הממשלתי ולירידה ביחס החוב הציבורי לתוצר משיעור של 71.7% בשנת 2020 לשיעור של 68.8% בשנת 2021. הבעת האמון בכלכלה הישראלית באה לידי ביטוי בדוחות האחרונים של חברות דירוג האשראי ובעדכון תחזית האשראי של ישראל ל-"חיובית" על ידי חברת מודיס".

סגן בכיר לחשב הכללי וראש חטיבת המימון, גיל כהן: "ניהול החוב בשנתיים האחרונות דרש יכולת תגובה מהירה, הבנה עמוקה של השוק, גמישות מחשבתית ומקצועיות , שכן שנת 2020 התאפיינה בצרכי מימון גבוהים בסביבת אי-ודאות ואילו 2021 התאפיינה בצמיחה כלכלית וירידה חדה בצרכי המימון. תיקון החקיקה במסגרתו תוחלפנה אגרות החוב המיועדות בקרנות הפנסיה במנגנון הבטחת תשואה יאפשר ניהול חוב יעיל וגמיש יותר תוך העמקת שוק החוב המקומי והבינלאומי".

הכלכלנים בישראל מגיבים להחלטת הריבית של בנק ישראל אשר העלה את הריבית ב-0.4%, בקצה העליון של טווח תחזיות האנליסטים, ל-0.75%.

לדברי גיא בית אור, הכלכלן הראשי של בית ההשקעות פסגות, בנק ישראל הפתיע כאשר העלה את הריבית ב-40 נ"ב לרמה של 0.75% כאשר הצפי בשוק עמד על העלאה של 25 נ"ב.

לדבריו, בנק ישראל שם דגש בהחלטה על כך שהפעילות הכלכלית בישראל נמשכת ברמה גבוהה ובהחלטה הם ציינו כי למרות ההתכווצות בתוצר ברבעון הראשון של השנה, האינדיקטורים השוטפים מאותתים על פעילות איתנה וכי המשק עובד בקרבת הפוטנציאל שלו.

הם ממשיכים להדגיש כי שוק העבודה הישראלי ממשיך להיות הדוק וקרוב לתעסוקה מלאה ומפרטים כי עסקים במרבית הענפים ממשיכים להצביע על מחסור בעובדים כחסם המגביל את פעילותם השוטפת – זהו איתות מבחינת בנק ישראל שהם רואים את הסיכון בהתגברות לחצי השכר ומשם הדרך לאינפלציה גבוהה יותר סלולה.

ואכן, בנק ישראל אף החל להתייחס לעליות השכר – "… השכר במגזר העסקי מצוי ברמה הגבוהה במעט מהתוואי התואם את מגמתו לפני המשבר…" עם הזינוק המתמשך במשרות הפנויות בישראל, הלחץ לעליות השכר רק יעלה בחודשים הקרובים.

בנוסף, בבנק ישראל מציינים כי "ישנה דעיכה משמעותית בסיכון הכלכלי המקומי הנובע מהמשך מחזוריות גלי הקורונה…"

כלומר מבחינת בנק ישראל הגיע הזמן להתקדם ולהתמקד הרבה יותר בסיכונים הנובעים מהמלחמה באוקראינה ומההאטה בפעילות בסין עקב הסגרים. בבנק ישראל בעיקר מציינים את הסיכונים הללו כסיכונים אינפלציוניים ומובילים להאטה בכלכלה הגלובלית.

בכל הנוגע לסביבת המחירים בישראל, בבנק ישראל ציינו כי האינפלציה כמו גם רכיבי הליבה שלה מצויים מעל הגבול העליון וכי הציפיות מעוגנות באזור היעד, אם כי ירדו מאז ההחלטה האחרונה. בנוסף, הסיכונים האינפלציוניים מכיוון שוק הדיור ושוק המט"ח עלו – קצב עליית מחירי הדיור האיץ והשקל נחלש משמעותית מאז החלטת הריבית האחרונה.

בפסגות אומרים כי לפחות להערכתם נראה כי בנק ישראל מעוניין להצליח ולספק כמה שיותר העלאות ריבית שהוא יכול בפרק זמן קצר, ברוח המהלכים של הבנקים המרכזיים האחרים בעולם.

בוועדה ממשיכים לציין כי מהלך העלאות הריבית ימשיך להיות הדרגתי אך *קצב* העלאת הריבית יהיה תלוי בנתוני הפעילות ובהתפתחות האינפלציה.

להערכת כלכלני פסגות, בחודשים הקרובים האינפלציה השנתית בישראל תמשיך לעלות כאשר הסיכונים לאינפלציה ממשיכים להיות מוטים כלפי מעלה. במקביל, המשק הישראלי צפוי להמשיך ליהנות מרמת פעילות איתנה בטווח הקצר אך בפסגות מעריכים כי הזעזועים מהשווקים הפיננסיים בעולם צפויים להתחיל ולגבות מחיר מיצוא השירותים בישראל ולפגוע באפקט העושר של לא מעט ישראלים. בנוסף, העלאות הריבית כבר באות לידי ביטוי בעליית הריבית על המשכנתאות באופן שצפוי להוביל להתקררות הדרגתית בשוק הנדל"ן.

על כן, בשלב זה ממשיכים בפסגות להעריך כי בנק ישראל ימשיך מכאן והלאה בהעלאות של 25 נ"ב בכל פגישה אך לאחר הודעה זו, נראה כי הסיכונים להערכה זו מוטים כלפי מטה – כלומר, לאור הסיכונים האינפלציוניים המתגברים בישראל, ייתכן ובנק ישראל אף ירצה להאיץ את הקצב.

לדברי יוני פנינג, כלכלן שווקים בחדר המסחר של מזרחי טפחות, "גם לאחר ההעלאה, הריבית בישראל עדיין נמצאת בקצהו התחתון של טווח הריבית של הפד. החלטת הריבית התבקשה לאור ההתרחבות החריגה של האינפלציה מעל טווח היעד של בנק ישראל. עם זאת, כפי שבא לידי ביטוי בנתוני האינפלציה האחרונים, האינפלציה בישראל נובעת עדיין במידה רבה מגורמים חיצוניים, והיא מסמנת מדיניות נחושה למאבק באינפלציה בישראל.

"העלאת הריבית מגיעה למרות התכווצות התוצר ברבעון הראשון, לאור נתוני הצמיחה הגבוהים ברבעונים הקודמים. בנוסף, המצב הפוליטי הנוכחי יאפשר לממשלה, או לכזו שתחליף אותה בהמשך לעשות שימוש בגירעון הנמוך העומד לרשותה כדי לבצע הרחבה פיסקאלית, בהמשך.

"נציין כמובן כי כפי שהוכח היום בנתונים שפרסמה הלמ"ס, שוק התעסוקה המקומי במצב במצב של תעסוקה מלאה, ולמעלה מכך. דבר זה יאפשר המשך צמצום מוניטרי על ידי הבנק, בהחלטות הקרובות".

לדברי עו"ד שמואל שוב ממשרד עו"ד שוב ושות' המתמחה בנדל"ן, "בשנה האחרונה קודמו פרויקטי נדל"ן רבים על ידי יזמים, שקיבלו מהמערכת הבנקאית מימון במינוף גבוה לעתים גם על מלוא עלות הפרויקט, משום שהכסף היה זול מאוד בסביבת הריבית האפסית. עליית ריבית עשויה להחזיר את השוק לממדים של שפיות ולמנוע הצעות מטורפות ולא ריאליות מצד יזמים על קרקעות, במיוחד לאור העובדה כי בנק ישראל מגביל כיום את הבנקים במתן אשראי לענף הנדל"ן והיזמים נדרשים לשים יותר הון עצמי על כל פרויקט. מבחינת רוכשי הדירות, העלאת ריבית מייקרת עבורם את עלות מימון רכישת הדירה, דבר שעשוי לגרום להם לחשוב פעמיים על סוג הדירות שהם רוכשים. בסופו של דבר אני לא צופה דרמה של ממש בעקבות עליית הריבית היום, נראה השפעה מסוימת, אבל לא כזו שתרעיד את השוק".

לדברי אורי פז, מנכ"ל קבוצת מכלול מימון העוסקת באשראי חוץ בנקאי, "בנק ישראל מגיב להאצה בעליית המחירים במשק. אם אנחנו אכן בפני סדרה של העלאות ריבית בחודשים הקרובים, ייתכן וההשפעה על המגמות הריאליות בשוק בכלל והנדל"ן בפרט תתגבר. זה עשוי לבוא לידי ביטוי בירידה מסוימת בהיקף המשכנתאות שלוקח הציבור ולירידה גם בכמות העסקאות של משקיעים, וגם ברמת המינוף של יזמי הנדל"ן. יחד עם זאת, נכון לעכשיו ולמרות העלאת הריבית של היום, אנחנו עדיין בסביבת ריבית נמוכה והכסף עדיין זול באופן יחסי, כך שאני לא צופה תמורות מהותיות בשוק בטווח המיידי".

בנק ישראל העלה את הריבית במשק ב-0.4% לרמה של 0.75%. ההחלטה להעלות את הריבית, חודש שני ברציפות, היתה צפויה, אבל הציפיות לשיעור ההעלאה היו מגוונות ונעו מהעלאה בשיעור של 0.25% להעלאה של 0.5%, ונראה כי בנק ישראל בחר לנקוט מדיניות מחמירה יחסית.

בהחלטת הריבית הקודמת, בחודש מרץ 2022, העלה בנק ישראל את הריבית מ-0.1% ל-0.35%, לראשונה אחרי ארבע שנים, על רקע האצת האינפלציה.

בדברים שצירפה להחלטה הנוכחית הוועדה המוניטרית, בראשות הנגיד פרופ' אמיר ירון, נאמר כי "במשק הישראלי נמשכת פעילות כלכלית ברמה גבוהה. האינדיקטורים לפעילות במשק ממשיכים להעיד על רמה קרובה לפוטנציאל והשפעת המגפה על הכלכלה פחתה באופן משמעותי. עם זאת המלחמה באוקראינה וההאטה בפעילות הייצור בסין, מגבירות את לחצי האינפלציה ומובילות להאטה בקצב פעילות הכלכלה הגלובלית".

עוד ציינה הוועדה כי "האינפלציה בישראל מצויה מעל הגבול העליון של היעד, ועומדת בשנים-עשר החודשים האחרונים על 4%. עם זאת היא ממשיכה להיות נמוכה משמעותית מהאינפלציה במרבית המדינות המפותחות.

"הציפיות לאינפלציה לשנה הקרובה מצויות בסביבת הגבול העליון של היעד. הציפיות לטווחים הארוכים ממשיכות להיות מעוגנות בתוך תחום היעד.

"מאז החלטת המדיניות האחרונה השקל נחלש מול הדולר ב-4.6%, מול האירו ב-1.4% ובמונחי השער האפקטיבי ב-3%.

"הנתונים הכלכליים ממשיכים להצביע על פעילות איתנה, אף על פי שברבעון הראשון של 2022 התוצר התכווץ ביחס לרבעון הרביעי של 2021 ב-1.6% במונחים שנתיים, זאת לאחר זינוק של 15.6% ברבעון שלפניו.

"שוק העבודה ממשיך להיות הדוק וקרוב לתעסוקה המלאה שאפיינה את המשק טרם הקורונה. עסקים במרבית הענפים ממשיכים להצביע על מחסור בעובדים כחסם המגביל את פעילותם השוטפת.

"מגמת העלייה של מחירי הדירות ממשיכה להאיץ ואלו עלו בשנים-עשר החודשים האחרונים ב-16.3%".

לסיכום דבריה אמרה הוועדה המוניטרית כי "במשק הישראלי נרשמת פעילות כלכלית איתנה, המלווה בשוק עבודה הדוק תוך עלייה בסביבת אינפלציה. לכן, הוועדה החליטה להמשיך בתהליך הדרגתי של העלאת הריבית. קצב העלאת הריבית ייקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה, זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות".

החשב הכללי משיק קרן חדשה להלוואות בערבות מדינה. הקרן תסייע לעסקים קטנים ובינוניים באמצעות העמדת אשראי בערבות מדינה בהיקף של 6 מיליארד שקל לצורכי הון חוזר, הקמת עסקים והשקעות. בכך, תאפשר הקרן לאותם עסקים, שהם מנוע צמיחה מרכזי במשק, למצות את פוטנציאל ההתפתחות שלהם ואת תרומתם לתעסוקה ולתוצר.

הקמת הקרן אושרה על ידי ועדת הכספים של הכנסת בעקבות בקשתם של שר האוצר אביגדור ליברמן והחשב הכללי יהלי רוטנברג.

עסקים קטנים ובינוניים מהווים מרכיב מרכזי בכלכלת המדינה, וגורם חשוב להגדלת הצמיחה, העלאת כושר הייצור והשגשוג הכלכלי בה. קיומם של עסקים קטנים ובינוניים מגביר את התחרות בשוק, והם מהווים מקור משמעותי ליצירת מקומות תעסוקה חדשים, הן בשל מספרם הרב והן בשל פריסתם הגאוגרפית הרחבה, שעשויה לעודד תעסוקה במרכז ובפריפריה כאחד.

הקרן החדשה צפויה להגדיל את היצע וזמינות האשראי לעסקים קטנים ובינוניים, באמצעות שילובם לראשונה של נותני אשראי מכל הסוגים, בהם בנקים, חברות כרטיסי אשראי, נותני אשראי חוץ בנקאי בעלי רישיון מורחב ומפעילי מערכת לתיווך באשראי בעלי רישיון מורחב (חברות אשראי P2P).

בנוסף, בקרן יוכנסו שיפורים רבים לטובת העסקים הקטנים והבינוניים. כך למשל, צפויה הקלה בדרישת הבטוחות, פורטפוליו מסלולים מגוון, במסגרתו ייפתח מסלול הון חוזר לטווח קצר בתנאים מועדפים, מסלולי השקעה עם תקופת החזר אשראי ארוכה, מסלולים ייעודיים ליצואנים וחקלאים, שיפורים בחוויית הלקוח והנגשת המידע ועוד. היקף האשראי בקרן צפוי לעמוד בשלב הראשון על כ-6 מיליארד שקל, ולחשב הכללי שמורה הזכות להרחיב את היקף האשראי בפעימות נוספות בהתאם לביקושים. הקרן צפויה להתחיל את פעילותה בחודשיים הקרובים.

הקרן החדשה היא שדרוג של קרן ההלוואות לעסקים קטנים ובינוניים שמופעלת בחשב הכללי מאז שנת 2016 ומהווה המשך לקרן המיוחדת להתמודדות עם משבר הקורונה שסיימה את פעילותה בחודש אפריל 2022. החל משנת 2016, מועד תחילת פעילותה של הקרן הקיימת, העמיד החשב הכללי באמצעות הקרנות השונות להלוואות בערבות מדינה לעסקים קטנים ובינוניים אשראי בהיקף כולל של למעלה כ-34 מיליארד שקל, מתוכו כ-8 מיליארד שקל לכ-20 אלף עסקים במסגרת הקרן הרגילה וסך של למעלה מ-26 מיליארד שקלים ליותר מ-80 אלף עסקים במסגרת קרן הקורונה.

שר האוצר אביגדור ליברמן: "קרן ההלוואות החדשה תסייע מאוד לבעלי העסקים הקטנים והבינוניים. המדינה תסייע להם להתמודד עם צורכי תזרים המזומנים, להשקיע ולהתפתח ובמקביל תביא לשיפור משמעותי של התחרות בשוק האשראי, ותאפשר לחברות כרטיסי אשראי, לנותני אשראי חוץ בנקאיים ולחברות אשראי P2P להציע הלוואות בערבות מדינה. משרד האוצר מחויב לבחון ולמצות כל דרך במטרה לסייע לעסקים קטנים ובינוניים שמהווים מנוע צמיחה מרכזי במשק הישראלי".

החשב הכללי יהלי רוטנברג: "קרנות ההלוואה בערבות מדינה הן כלי סיוע עיקרי של המדינה לעסקים קטנים ובינוניים שמהווים מנוע צמיחה מרכזי במשק. הביקוש להלוואות במסגרת הקרנות מדגיש את שיתוף הפעולה ההדוק בין החשב הכללי למערכת הפיננסית בתמיכה בעסקים קטנים ובינוניים באמצעות ערבויות המדינה. לראשונה אנו מאפשרים למגוון גופים פיננסים להעמיד הלוואות לעסקים בערבות מדינה, וזו במטרה להגדיל את התחרות ולשפר את תנאי ההלוואות לעסקים".

החלטתם שהגיע הזמן לשדרג את המזרן הישן שלכם? מזל טוב! אך רכישת מזרן חדש אינה פעולה פשוטה כפי שהיא עשויה להיראות במבט ראשון. מדובר בקנייה גדולה ומשמעותית, כיוון שמדובר במוצר אשר אמור לשרת אתכם במשך שנים רבות. לפניכם מספר טיפים שיסייעו לכם לקנות אחד חדש ואיכותי במחיר שלא יקרע לכם את הכיס.

- בחרו בחנות אונליין

כשאתם רוכשים מוצר מחנות רגילה, המחיר שלו טומן בחובו גורמים רבים הרבה יותר מערכו הגולמי בלבד. למעשה, ברכישת המוצר אתם משלמים גם על שכירות החלל, הארנונה, חשבונות המים והחשמל ועוד. לעומת זאת, אם תבחרו לרכוש מזרן מחנות המתמחה במכירות מקוונות בלבד, תיווכחו בכך שמחירו נמוך הרבה יותר כיוון שהוא כולל את מחיר הפיתוח, הייצור והשינוע שלו בלבד.

חברות המתמחות בשיווק מוצרים אונליין בלבד ללא מכירה אופליין יכולות למכור מוצרים באיכות גבוהה בעלי מחירים נמוכים משמעותית מחברות אחרות המוכרות את מוצריהן בחנות פיזית. המזרן מגיע עד אליכם ללא דמי משלוח.

- בחרו בבאנדלים

באנדלים הם בעצם חבילות של בסיסי מיטה ומזרנים הנרכשים יחד. מחירו של באנדל נמוך בצורה משמעותית מזה של מיטה ומזרן הנמכרים בנפרד, ובכך הוא מאפשר לכם לשדרג את כל מערכת השינה שלכם באותה הזדמנות. בין אם אתם מחפשים מזרן זוגי או יחיד, תוכלו למצוא חבילות באנדלים מסוגים שונים, הכוללים גם מיטות מתכווננות ומזרנים תואמים בעיצוב מינימליסטי, נקי ומודרני.

- חשבו לטווח הרחוק

אנשים רבים עושים את הטעות של קניית מזרנים זולים כדי לחסוך כסף. זו אולי נראית כמו אסטרטגיה טובה וחסכונית, אך למעשה היא אינה משתלמת לטווח הרחוק. מחיר זול בצורה יוצאת דופן מעיד על מוצר באיכות נמוכה, שכנראה ידרוש מכם להחליף אותו לעיתים קרובות. זה לא אומר שאנו ממליצים לכם לקנות דווקא את המזרן היקר ביותר שבנמצא. הנקודה היא שתנסו לא להסתנוור ממחירים זולים באופן לא מוסבר, כיוון שקשה מאוד לייצר מזרן איכותי במחיר נמוך מאוד. הקפידו לרכוש את המזרן שלכם מחברה מוכרת העונה על תווי תקן מחמירים, שתבטיח שאתם קונים מוצר שישרת אתכם למשך שנים רבות.

- תקופת ניסיון זה לא מותרות

בין אם אתם קונים את המזרן שלכם בחנות פיזית או בצורה מקוונת, חשוב מאוד לעשות זאת מחברה שמציעה תקופת ניסיון משמעותית. בדיקה בת מספר דקות של מזרן בחנות אינה בהכרח משמעותית – ייתכן כי הוא מרגיש נוח באותו רגע, אך ברגע שתגיעו איתו הביתה תגלו שאתם סובלים מכאבי גב בבקרים או ששנתכם אינה רציפה ואיכותית. במקרה כזה, תאלצו לקנות אחד נוסף ולהפסיד כסף רב שלא לצורך. חברות כמו פנדה מציעות תקופת ניסיון ארוכה ביותר של 100 לילות, שבהם תוכלו לקבל את המזרן במשלוח עד הבית ולנסות אותו במשך לילות רבים, ללא צורך בניילון, וללא אותיות קטנות. לאחר פרק זמן זה, אם תרגישו כי המזרן אינו עונה על ציפיותיכם, תוכלו להחזיר אותו ולקבל החזר כספי מלא.

- בחרו בחומר עמיד

מזרנים מסויימים הם עמידים יותר מאחרים, ומחזיקים מעמד למשך שנים רבות יותר. מזרן ויסקו, לדוגמה, עשוי מחומרים סינתטיים איכותיים במיוחד, והוא אינו מתבלה לאורך זמן ארוך מאוד. מזרנים העשויים מחומרים טבעיים נוטים להיות מושפעים יותר מפגעי הזמן, ובכך הם חסכוניים פחות.

כשהמחירים בשוק עולים קוראים לזה אינפלציה. כשהמחירים בשוק יורדים בגלל שאין ביקוש כתוצאה ממיתון, קוראים לזה דפלציה. ואיך קוראים למצב שבו המחירים עולים למרות שאין ביקושים, הצמיחה שלילית והאבטלה גבוהה? קוראים לזה סטגפלציה, הֶלְחֵֶם של המלים סטגנציה (קיפאון) ואינפלציה, וזהו החשש הגדול של קובעי המדיניות הכלכלית בעולם באמצע 2022.

זה התחיל באינפלציה שהרימה ראש אחרי שנים רבות שהיתה שרויה בתרדמת. הסגרים הארוכים בעקבות משבר הקורונה המתמשך גרמו לשיבושים בשרשרות האספקה בעולם ולמחסור בחומרי גלם, שגרם לעליית מחירי הסחורות. המלחמה באוקראינה העצימה עוד את התהליך, בהיותן של רוסיה ואוקראינה ספקיות גדולות של כמה מחומרי הגלם החשובים, כגון נפט (רוסיה) וחיטה (אוקראינה). והתוצאה – אינפלציה.

אלא שקברניטי הבנקים המרכזיים, שבידיהם כלים לריסון האינפלציה, בחרו להתייחס אליה במשך חודשים ארוכים, כאשר הופיעה עוד ב-2021, כאל תופעה זמנית והיו משוכנעים שתיעלם ככל שהעולם יחזור לשגרה. אבל עם חלוף הזמן התברר שעליית המחירים גם מאיצה וגם מתפשטת לרכיבים נוספים במדד המחירים, ואז הבינו בצמרת הכלכלית העולמית, ובראשה הפדרל ריזרב, הבנק המרכזי האמריקאי, שצריך להגיב.

הכלי העיקרי שעומד לרשות הבנקים המרכזיים בכלל ולרשות הפד בפרט לצורך ריסון האינפלציה הוא הריבית. ככל שהריבית גבוהה, המחירים אמורים לרדת. אבל הריבית היא גם חרב פיפיות. מצד אחד, עשויה לסייע בריסון האינפלציה ומצד שני עלולה להחליש את הצמיחה כי מחיר הכסף – הלוואות, משכנתאות – עולה, מה שעלול לגרום לעצירה של ביקושים ולעלייה באבטלה כי חלק גדול מכוח האדם כבר לא נדרש. כלומר, לעיתוי הפעלת נשק הריבית יש חשיבות גדולה.

הפד התמהמה

במרץ 2022 הכריז הפד על העלאת ריבית ראשונה של 0.25% לאחר כמה שנים שבהן לא זזה מהרמות האפסיות שבהן שהתה. בישיבתו הבאה כבר העלה אותה בעוד 0.5%, וכעת ברור לכולם כי תוואי העלאות הריבית יימשך. אבל למרות זאת, נראה כי הפד התמהמה ואיחר בהפעלת כלי הריבית, והאינפלציה "ברחה" לו. האינפלציה בארה"ב נמצאת כעת בקצב שנתי של מעל 8%, שלא נראה כמותו זה כארבעים שנה. כדי להצליח במשימת ריסון האינפלציה יצטרך הפד לנקוט גישה מאוד אגרסיבית עם הריבית, מה שעלול לעלות לו בחניקת הצמיחה במשק האמריקאי וגרירתו להאטה, בשעה שמחיריהן של חלק מהסחורות ממשיכים להיות גבוהים.

אם אומנם זה מה שיקרה מחד, והעלאת הריבית לא תספיק כדי לרסן את המחירים מאידך, הרי שארה"ב תיקלע למצב של סטגפלציה, ועלולה לגרור אחריה את העולם כולו.

איך יוצאים מזה?

איך אפשר לצאת מסטגפלציה? מדובר בתהליך ארוך וכואב, שבו צריך לבחור מאחד משני צדי המשוואה – או לתת לאינפלציה להשתולל בתקווה שהצמיחה גם תתחדש, או לדרדר את המשק למיתון כבד ואז לשקמו בצורה נקייה, ללא חובות.

אחת מתקופות הסטגפלציה המפורסמות בהיסטוריה של ארה"ב, התרחשה בשנות ה-70, כאשר אמברגו שהטילו מדינות אופ"ק על הנפט הוביל לעלייה חדה במחירו, מה שליבה את האינפלציה וחנק את הצמיחה הכלכלית. יו"ר הפד היה אז פול וולקר אשר בחר להתמודד עם הסיטואציה באמצעות ריביות גבוהה למשך תקופה ארוכה. המדיניות שנקט וולקר שלחה לעברו חצי ביקורת מחודדים, אבל בסופו של התהליך נחלצה ארה"ב מהמצב הבעייתי.

טפסים הם רע הכרחי עבור רוב העסקים. הם יכולים להיות גוזלים זמן, מייגעים ופשוט מעצבנים. אבל יש דבר אחד יותר גרוע ממילוי טופס: אי יכולת למלא אותו כי צריך לחתום על הטופס בצורה אלקטרונית. למרבה המזל, יש כמה אפליקציות שמאפשרות לך לעשות בדיוק את זה! כל מה שאתה צריך זה הטלפון או הטאבלט שלך והאפליקציה תסרוק את החתימה שלך ותכניס אותה לטופס בצורה אלקטרונית כדי שתוכל להמשיך את היום שלך. חלק מהאפליקציות הללו מאפשרות לך לחתום על מסמכים בזמן אמת, מה שאומר שאין המתנה כלל! זה קל כמו לצלם את החתימה שלך על מסך המכשיר שלך.

מקרי שימוש בטופס מקוון:

- טפסים מקוונים עם חתימות משמשים לעתים קרובות עבור שירות לקוחות, סקרים, איסוף נתונים וטפסי הזמנה.

- כאשר צרכן ממלא טופס מקוון עם חתימה, הוא מסכים לתנאים וההגבלות של הטופס.

- לעתים קרובות נדרשת חתימה כאשר אדם מסכים לתנאים ולהגבלות או מספק מידע אישי.

- ניתן להשתמש בחתימה אלקטרונית במקום בחתימה פיזית לצורכי נוחות.

חלק מהאתרים דורשים חתימה לפני שניתן לשלוח את הטופס. בדרך כלל, זה כדי להבטיח שהמשתמש אינו בוט או תוכנית ששולחת את הטופס. הדרך הקלה ביותר להוסיף חתימה לטופס מקוון היא באמצעות תמונה של חתימתך בכתב יד. ניתן לעשות זאת על ידי צילום החתימה שלך, סריקה או העתקה והדבקה ממסמך אחר. טפסים מקוונים משמשים בהקשרים רבים ושונים. הם משמשים לאיסוף נתונים ומידע, לבקשת משוב או לחתימה על חוזה. יש צורך בחתימה המצורפת למסמך או להסכם. מי שחתום על המסמך צריך להיות מזוהה בדרך כלשהי וזה נעשה בדרך כלל על ידי שאלת שמו ותאריך הלידה שלו.

אפשר לקבל חתימה דיגיטלית בטופס מקוון

השימוש הנפוץ ביותר בכך הוא לצורך חתימה על חוזים או הסכמים. השימוש בחתימה דיגיטלית יכול להיות שימושי במצבים בהם החותם צריך לחתום ולשלוח את המסמך ללא צורך בעותק מודפס. זה גם מספק נתיב ביקורת והוכחות לכך שהאדם שחתם היה למעשה מי שהוא אומר שהוא. טפסים מקוונים הופכים פופולריים יותר ויותר בימינו. הם משמשים לעתים קרובות כדי לאסוף נתונים, לקבל משוב או לחתום על חוזים. אבל מה אם יש צורך בחתימה פיזית? חתימה דיגיטלית היא סוג של חתימה אלקטרונית שבאמצעותה ניתן לזהות את מי שחתם על המסמך. חתימות דיגיטליות משמשות לעתים קרובות בעסקאות מקוונות כמו בנקאות, מסחר אלקטרוני ואפילו עצומות מקוונות.

השימוש בחתימות דיגיטליות הפך לפופולרי עד כדי כך שמדינות מסוימות העבירו חקיקה שמכירה בהן כחתימות תקפות על מסמכי נייר. אבל איך זה עובד? חתימה דיגיטלית נוצרת על ידי שימוש באלגוריתם קריפטוגרפי אסימטרי ליצירת זוג מפתחות – מפתח ציבורי ומפתח פרטי.

לפרטים נוספים ביקרו באתר שלנו בכתובת easy2sign.co.il

איך מגדירים חברה מצליחה? בדרך כלל העיתונות הכלכלית והמשקיעים ישימו דגש על שווי שוק, רווחים, פוטנציאל הצמיחה ועוד.

השנתיים החולפות הוכיחו שיש קריטריון חשוב לא פחות להצלחתה של חברה – היכולת שלה להתמודד עם אירועי משבר בתנאי שוק משתנים, תוך שמירה על המשכיות עסקית.

מהו משבר?

בשגרה היום-יומית, כל ארגון מתמודד עם אתגרים, ולא פעם ישנן תקלות או נושאים הדורשים טיפול והתייחסות. אך אלו הם אירועים שגרתיים אשר ובדרך כלל יש לעובדים את הניסיון המספק להגיב מהר ולהציע פתרונות ראויים.

משבר לעומת זאת, הוא אירוע חריג המערער את שגרת העבודה ואף עשוי להצביע על ליקויים חמורים בנהלי החברה או על "נקודות עיוורון" שלא זכו להתייחסות עד כה.

קיימים סוגים רבים של משברים, ביניהם:

- אסונות טבע: סערות, רעידות אדמה ותנאי מזג אוויר קיצוניים. עם המשך מגמת ההתחממות הגלובלית הצפי הוא שתדירות וחומרת אירועים אלו רק תלך ותיגבר.

- מגיפות

- מלחמות ואירועים ביטחוניים

- נזקים למבנה העסק: כגון שריפות או הצפות, אך גם פגיעה פחות אקוטית, כגון תקלה במערכת מיזוג האוויר אשר יכולה להשבית את פעילותו של העסק כולו.

- בעיות תשתית: כגון שיבושים באספקת החשמל והתקשורת.

- פגיעות סייבר: התקפות סייבר, תקיפות כופרה, הדלפת נתונים, ועוד.

- ביקורת חברתית: ביקורת ברשתות החברתיות, שיימינג וחרם צרכנים.

- עבריינות: עבירה על החוק, ומעשים פליליים של מנהלי או עובדי החברה .

- כשלים במוצרי החברה

- בעיות בשרשרת האספקה

- ועוד

האם ניתן למנוע משברים?

משברים, מטבעם, לא תמיד תמיד צפויים או ניתנים למניעה. יחד עם זאת, במקרים רבים ניתן לאתר סימנים מקדימים להתרחשות המשבר, או לנקוט אמצעים שיסייעו לצמצם את היקפו. לשם כך חשוב לבנות מראש תוכנית המשכיות עסקית שתיקח בחשבון את מגוון המקרים האפשריים העלולים לשבש את התנהלותה התקינה של החברה, ואת התגובה הנכונה לכל אחד מהם.

תוכנית מסוג זה צריכה לכלול את הדברים הבאים:

- אפיון גורמי הסיכון ותרחישי המשבר האפשריים ודרכים לצמצם את הסיכון ולהשיג התראה מוקדמת על כל כשל אפשרי.

- בניית תוכנית תגובה אשר תכלול את כל האמצעים העומדים לרשות החברה להתמודדות עם המשבר בצורה המיטבית, תוך שמירה על רציפות תפקודית, ככל הניתן, גם בעת המשבר.

- מינוי גורמים אחראים לניהול המשבר אשר ידעו היטב מה תפקידם וכיצד למלא אותו.

לעתים יהיה צורך לערב גם חברות חיצוניות המתמחות בתחומים נדרשים כגון: שיקום נזקים, יחסי ציבור, או ניהול משברים, עמם מומלץ ליצור התקשרות מוקדמת עם SLA מוגדר היטב.

- שגרת ריענונם ותרגולים שיסייעו לעובדים להתמודד טוב יותר עם אירוע המשבר בזמן אמת.

המשבר כבר כאן – מה עושים?

כדי לצלוח את המשבר חשוב לנהל אותו היטב בזמן אמת. לשם כך חשוב לשים לב לנקודות הבאות:

- זיהוי והכרזה על מצב משבר: זיהוי מוקדם והכרזה על מצב משברי מ מהירה וצמצום נזקים.

- תגובה מהירה לאירוע:, בהתאם לתוכנית ההמשכיות העסקית. המטרה היא להשתלט על האירוע במהירות האפשרית, תוך שמירה (ככל הניתן) על הרציפות התפקודית של הארגון.

- יחסי ציבור: ניהול המשבר מול התקשורת הינו קריטי לשמירת מוניטין החברה. חשוב להכין מסרים מבעוד מועד לתרחישים שונים ולתרגל את מנהלי החברה בהתנהלות נכונה מול אמצעי התקשורת. מומלץ ליצור התקשרות מוקדמת עם חברת יחסי ציבור אשר תעמוד לצד הארגון בזמן אמת.

- התנהלות מול הלקוחות: חשוב לשמור על קשר עם לקוחות החברה ולעדכן במצב בזמן אמת ובשקיפות. לשם כך ניתן להיעזר באמצעי התקשורת, מדיות דיגיטליות וכן במוקד אנושי, אותו יש לתגבר באמצעות מוקד חיצוני במידת הצורך.

לסיכום

משברים, מטבעם, מהווים איום על עסקים וארגונים, אך הכנה מוקדמת וניהול חכם של האירוע יסייעו לשמור על המשכיות בעסק ואף עשויים לעודד צמיחה לכיוונים חדשים.

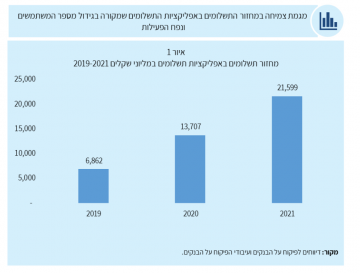

מחזור התשלומים באפליקציות תשלומים בישראל הסתכם ב-21,600 מיליון שקל ב-2021 לעומת 13,700 מיליון שקל ב-2020, עלייה של 57.7%. כך עולה מנתונים שפרסם בנק ישראל בתיבה שהוקדשה לשירותי תשלום בעידן הדיגיטלי מתוך הסקירה השנתית שלו על מערכת הבנקאות לשנת 2021.

לדברי בנק ישראל, בשנה האחרונה גדל מספר האפליקציות הבנקאיות בישראל, המנגישות ארנקים דיגיטליים, ומאפשרות ללקוחותיהן לשלם בבתי העסק באמצעות הטלפון הנייד: שלוש חברות כרטיסי האשראי (ישראכרט, כאל ומקס) הוסיפו לאפליקציות שלהן פונקציונליות של ארנק דיגיטלי; שתי חברות בינלאומיות (אפל פיי וגוגל פיי) השיקו את ארנקיהן; בתי עסק גדולים (ילוו, לדוגמא) השיקו גם הם ארנקים דיגיטליים.

נכון לדצמבר 2021, קיימים בישראל 9 ארנקים דיגיטליים, 4 פעילים. בבנק ישראל מציינים כי לכל ארנק יש פונקציונליות שונה. כך לדוגמא הארנקים של חברות כרטיסי האשראי כוללים רק תשלום בכרטיסים שהונפקו על ידיהן בעוד שהארנקים של החברות הבינלאומיות מאפשרים תשלום באמצעות כלל כרטיסי האשראי המונפקים בישראל. כמו כן, חוויית השימוש ללקוח משתנה מארנק לארנק.

התחזית: השימוש בארנקים יתבסס ב-2022

בבנק ישראל צופים שבשנת 2022 תהיה התבססות רחבה יותר של הארנקים – הן במגוון הארנקים והן בשימוש בהם (בצד הלקוחות ובצד בתי העסק) והן ביכולת לבצע תשלומים חוצי גבולות.

לדברי בנק ישראל, הגורמים העיקריים לאימוץ המהיר של השימוש בארנקים דיגיטליים בארץ ובעולם הם ראשית התפוצה הרחבה של טלפונים חכמים ושנית הקלות והנוחות של השימוש בהם. לצד זה, בעולם השימוש בארנקים דיגיטליים סייע גם למהפכה בכל הנוגע לתשלומים חוצי גבולות, אם עד לא מזמן העברת כסף ממדינה אחת לאחרת, לקחה שלושה או ארבעה ימים ועלותה הייתה משמעותית, כיום בחלק מהמדינות ניתן לעשות זאת פחות או יותר באופן מיידי תוך כך שעלויות העסקה פחתו בצורה ניכרת.

לדברי בנק ישראל, בישראל תחום זה עדין לא התפתח, אך בבנק צופים כי יהיה זה השלב הבא בהתפתחות אפליקציות התשלום.

עוד לדברי בנק ישראל, הארנקים הדיגיטליים בישראל עודם מבוססי תשלום באמצעות כרטיסי חיוב. בעולם אנו רואים התפתחות של ארנקים המבוססים תשלומים ישירות מהחשבון וזאת אודות לנוחות ולפשטות בתשלום מעין זה באמצעות בנקאות פתוחה וייזום תשלומים. ייזום תשלומים מאפשר לצד שלישי לכתוב עבור הלקוח והמוטב את הוראת התשלום והלקוח המשלם מאשר אותה. הגישה לחשבון הלקוח המשלם מאפשרת מגוון של שירותים – כך לדוגמא תשלום בודד או תשלומים מרובים ,תשלום מיידי או תשלום עתידי, אישור הוראת התשלום בעת ביצוע העסקה (יזום תשלומים קלאסי) או אישור בזמנו החופשי (בקשת תשלום- pay to request) ועוד מגוון רחב.

במסגרת החובה ליישום בנקאות פתוחה בישראל, חייב הפיקוח על הבנקים שירות של יזום תשלום בודד. בהמשך, צפוי הפיקוח להרחיב את מגוון התשלומים האפשריים באמצעות יזום תשלומים – בין אם חיוב לאפשר תשלומם מסוימים ובין אם מתן אפשרות לעשות כך. התקינה המשמשת את הפיקוח על הבנקים היא התקינה של קבוצת ברלין.

מעבר להתפתחות שירותי תשלום חדשניים ומגוונים, שירותי התשלום הדיגיטליים מאפשרים הרחבת מגוון היצע השירותים הפיננסים ללקוח והתאמתם לצרכי הלקוח הספציפי. זאת באמצעות איסוף הנתונים אגב פעולות התשלום ועיבודי מידע מתקדמים (ניתוחים צופי פני עתיד להוצאות והכנסות, חישוב הטבות, דירוג הלקוח למתן אשראי ועוד). לפיכך, רואים בעולם כי חברות תשלומים, העושות שימוש במידע המצטבר, מרחיבות את היצע השירותים שלהן מעבר לשירותי הליבה המסורתיים. ספקי תשלומים מציעים פתרונות באמצעות יצירת פלטפורמה המאפשרת הצעת סט עשיר של הצעות ערך, כגון: הנפקת כרטיסים וירטואליים, הצעת שירות אשראי 'קנה עכשיו שלם מאוחר יותר Later Pay Now Buy – BNPL (להרחבה על BNPL – קראו כאן).

אתגר רגולטורי לא פשוט

לדברי בנק ישראל, התפתחויות אלו מהוות אתגר רגולטורי לא פשוט. בפרט בישראל. כך, בדומה לנעשה באירופה יש להתאים את התשתית הרגולטורית לעולם הטכנולוגי המשתנה ולשירותים המשתנים. לדוגמא – שימוש בתשתיות ענן המאפשרות מצד אחד רמה גבוהה של גמישות תפעולית וגישה לטכנולוגיית עיבוד נתונים מתקדמת אך מצד שני סיכונים חדשים, בפרט לעניין הגנת המידע והגנה על הלקוחות. דוגמא נוספת, התאמת הרגולציה, כך שתאפשר שימוש בטכנולוגיות מתקדמות לתשלומים כגון DLT.

קנו עכשיו, שלמו אחר כך – טרנד הרכישות שכובש את העולם

מחירי המזון רשמו עלייה ממוצעת של 4% לעומת השנה שעברה ועלייה ממוצעת של 1% מתחילת 2022. כך עולה מבדיקה השוואתית שערכה המועצה הישראלית לצרכנות של 770 מוצרים הנמכרים ביותר בשוק הישראלי, ב-3 תאריכים: השבוע, בתחילת הרבעון ולפני שנה (11.5.2022, 12.1.2022, 19.5.2021) – בואו לבדוק במחשבון כמה תשלמו יותר.

עוד על פי הממצאים, הרשת הזולה ביותר היא רמי לוי, ואילו הרשת היקרה ביותר מגה בעיר, כאשר הפער בין שתי הרשתות עומד על 19%.

בהשוואה בין הרשתות העירונית, הפער בין הרשת העירונית הזולה ביותר – מחסני השוק בסיטי, לבין היקרה ביותר, מגה בעיר, הוא 9%.

בהשוואה בין רשתות הדיסקאונט, הפער בין הרשת הזולה ביותר – רמי לוי, לרשת היקרה ביותר, סאלח דאבח, עומד על 9%.

דירוג הרשתות – מהזולה ליקרה (על בסיס בדיקת סל 770 מוצרים):

לדברי המועצה הישראלית לצרכנות, קיימות תנודות במחירי המוצרים מתחילת השנה. נמצאו ירידות מחירים של 20% ונמצאו עליות מחירים של 30%. העליות המוצגת אינן אחידות בכל הרשתות אלא משקפות ממוצע של כלל הרשתות המשדרות. יש רשתות בהן היו עליות ויש רשתות בהן היו ירידות ויש רשתות בהן לא היה כל שינוי.

- בקטגוריית האורז נרשמה עלייה ממוצעת של 13% מול מחירו בשנה שעברה (מבין כלל המוצרים שנבדקו) ועלייה לא משמעותית מתחילת השנה.

- בקטגוריית מוצרי דגנים (קינואה, כוסמת, בורגול וכו') נרשמה עלייה ממוצעת של 11% משנה שעברה, ועלייה של 10% במחיר הממוצע מתחילת השנה. ההתייקרות הגבוהה ביותר בקטגוריה נרשמה בבורגול סוגת 500 גרם. עלייה של 19% מהשנה שעברה (5.3 מול 4.4 שקל) ועלייה של 16% מתחילת השנה (5.3 שקל לעומת 4.5 שקל).

- בקטגוריית הפסטות (נבדקו המוצרים היותר נמכרים של אסם וברילה) נרשמה עלייה ממוצעת של 11% משנה שעברה, ועלייה של 5% מתחילת השנה. התייקרות בולטת נרשמה בפסטה ספגטי (מספר 5 ברילה 500 גרם). המחיר קפץ בממוצע מ-5.9 שקל ל-6.8 שקל השנה.

- בקטגוריות קטניות (עדשים, שעועית, חומוס וכ"ו) נרשמה עלייה ממוצעת של 8% מהמחיר הממוצע בשנה שעברה, ועלייה של 4% במחיר הממוצע מתחילת השנה. המוצר שנרשמה בו העלייה הגדולה במחיר- אפונה ירוקה יבשה (סוגת 500 גרם). המחיר עלה מ-5.9 שקל ל-6.6 שקל השנה.

- בקטגוריית קמח וסולת נרשמה עלייה שנתית ממוצעת של 6%, ועלייה של 4% מתחילת השנה. המוצר בו נרשמה העלייה הגדול ה ביותר הוא סולת חיטה (טחנת קמח רוט 1 קילו) מ-5 שקל ל-6 שקל בממוצע.

- בקטגוריית מוצרי מלוואח וג'חנון נרשמה עלייה ממוצעת של 9% משנה שעברה. (מבין כלל המוצרים שנבדקו) ועלייה של 7% מהמחיר הממוצע בתחילת השנה. מלוואח תימני (מקורי 3 האופים 700 גרם) עלה מ-12.5 לפני שנה ל-15 שקל.

- בקטגוריית סירופים ותרכיזי שתייה, נבדקו 3 תרכיזים בהם נמצאה עלייה ממוצעת של 64% מהמחיר בשנה שעברה. סירופ בטעם פטל ויטמינצ'יק 1 ליטר עלה מ- 12.6 שקל ל-20 שקל בתחילת השנה.

- בקטגוריית משקאות קלים (מים, מים בטעמים, משקאות מוגזים) נרשמה עלייה ממוצעת של 22% מהמחיר משנה שעברה. העלייה הגבוהה נמצאה בפאנטה תפוז 1.5 ליטר. מחירו עלה מ-6 שקל ל-9 שקל (מספר הרשתות שדיווחו על המוצר הצטמצם מאוד בהשוואה לשנה שעברה, מ-51 רשתות ל-4 בלבד).

אותו מוצר – זול ויקר

הפרש במחיר של אותו מוצר – עד 75 שקל.

- 16 יחידות של סכיני גילוח ג'ילט פיוז'ן נמכרות בשופרסל אקספרס ב-240 שקל, לעומת 165 שקל בשאר תתי רשת של שופרסל – 75 שקל הפרש.

- גבינת גאודה תום עיזים חצי קשה 30% המחלבה במשקל (מחיר לקילו) 120 שקל ביוחננוף לעומת 165 שקל במגה בעיר – 45 שקל הפרש.

- תמ"ל על בסיס חלב שלב 1 גולד סימילאק 700 גרם, נמכר ב-50 שקל ברמי לוי וב-90 שקל ברשת אמ פם – הפרש של 40 שקל.

- טבליות למדיח הכל ב-1 מקס פיניש 80 יחידות – 44 שקל במחסני השוק לעומת 80 שקל בסופר יודה – 36 שקל הפרש.

לדברי המועצה לצרכנות, "סל המוצרים נותן לצרכנים כלי לבדיקה השוואתית לא רק כשמדובר במוצר מסוים אלה של מגמות שינוי מחיר במוצרים ויצרנים. השוואת מחיר לפני קניה, פיצול קנייה בין רשתות, מעקב אחרי מבצעים ובחירה במוצרים חלופיים תוזיל את הסל, ותסייע במלחמה ביוקר המחיה".

עליות המחירים כבר כאן – בכמה יגדלו ההוצאות שלכם?

בנק ישראל יעלה את הריבית ב-25 נ"ב אך לא יאותת על האצה בקצב וישמור על מסרים יחסית מתונים תוך הדגשת הסיכונים האינפלציוניים להמשך. כך מעריכים כלכלני בית ההשקעות פסגות בראשות הכלכלן הראשי גיא בית אור. עם זאת, בפסגות מציינים כי ישנן מספר הערכות כי בנק ישראל אף עשוי להעלות את הריבית במנה גדולה יותר של 40 נ"ב ל-0.75%.

בפסגות מדגישים כי בימים אלו הנחת הבסיס היא שבנק ישראל יעלה את הריבית בכל החלטה והשאלה היחידה שעומדת לפתחנו היא האם הוא עשוי להפתיע עם העלאה גדולה יותר מהצפוי. כאשר בוחנים את תנאי הרקע להחלטה, מעריכים כלכלני פסגות כי בנק ישראל לא ירצה להפתיע את השוק מחר, במיוחד שגם אין מסיבת עיתונאים לאחר פרסום ההחלטה.

מבחינת נתונים שתומכים בעמדה ניצית יותר של בנק ישראל, כוללים בפסגות את החרפת הרטוריקה הניצית בעולם מצד הפד וה-ECB, כמו גם את העלייה בסיכונים האינפלציוניים הגלובליים עקב המלחמה באוקראינה והסגרים המתמשכים בסין. ואכן, תמחור מתווה הריביות בארה"ב, אירופה ובריטניה עלה מאז החלטת הריבית האחרונה של בנק ישראל.

בנוסף, האינפלציה בישראל האיצה לקצב של 4.0%, מחירי הדירות המשיכו לזנק, שיעור האבטלה ירד והשקל נחלש ב-4.5% מול הדולר וב-3.0% מול סל המטבעות, מה שצפוי להגביר את הלחצים האינפלציוניים המקומיים דרך רכיב המוצרים הסחירים.

מהצד השני, אומרים בפסגות, היו גם כמה התפתחויות שאינן תומכות בהגברת קצב עליית הריבית. ראשית, נתוני הצמיחה שפורסמו בשבוע שעבר היו חלשים משמעותית מהצפוי ופער התוצר חזר להיות שלילי בעקבותיהם. מעבר לכך, הסיכון לפעילות הכלכלית בישראל עלה בעקבות הירידות החדות בשווקים הגלובליים, בעיקר דרך השפעה על סקטור ההייטק הישראלי. מעבר לכך, אי הוודאות הפוליטית חזרה לעלות באופן שעשוי לאיים על העברת התקציב. שנית, מאז החלטת הריבית הקודמת, ציפיות האינפלציה הגלומות בשוק ההון הישראלי בטווחים הבינוניים והארוכים ירדו, מה שעשוי להרגיע את חברי הוועדה כי ציפיות האינפלציה ממשיכות להיות מעוגנות היטב סביב היעד.

מה לעשות באפיק האג"ח?

בפסגות אומרים כי באופן טבעי ובלתי נמנע, כאשר הריבית נמצאת במתווה של עלייה, הסיכון בתקופה זו הוא גבוה. לכן באפיק הממשלתי ממשיכים בפסגות להמליץ לשמור על מח"מ קצר עם עדיפות לאפיק הצמוד. ועם זאת, בפסגות מדגישים כי רמת התשואות הנוכחית בשקליות הארוכות מעניינת כהשקעה לטווח הארוך, אך בטווח הקצר התנודתיות הגבוהה עוד עשויה לגבות מהן מחיר. לעומת השקליות הארוכות, מעריכים כלכלני פסגות כי הסיכון בצמודים הארוכים מאוד גבוה.

על מנת להגן מהפסדי ההון עקב עליות הריבית בחודשים הקרובים, אומרים בפסגות כי חשוב לשלב בתיק חשיפה גבוהה יותר לאפיקי אג"ח דפנסיביים באפיק הקונצרני תוך החזקה של אגרות חוב חזקות בדירוג גבוה במח"מ עד 3 שנים בהן המרווח מעל ממשלתי נפתח בצורה דרמטית בחודשים האחרונים באופן שמהווה הזדמנות כניסה אטרקטיבית. בפסגות מדגישים כי אג"ח בדירוג נמוך מסוכנות בשלב הזה של המחזור הכלכלי.

לסיכום על מנת להגן על תיק האג"ח מתהליך עליית הריבית, ממליצים בפסגות להתמקד בהגדלת אג"ח קצרות בדירוגים גבוהים לצד מינון נמוך יותר של אג"ח ממשלתיות קצרות וגם שמירה על רכיב נזילות גבוה יותר של כ-10%.

השווקים בארה"ב מחפשים תחתית

באשר לתמונות המצב בשווקים אומרים בפסגות כי אם מסתכלים על מדד ה-S&P500, והנאסד"ק, מדובר על השבוע ה-7 ברציפות ובדאו ג'ונס מדובר כבר על 8 שבועות רצופים של ירידות. בסך הכל מדד ה-S&P500 נמצא 19% מהשיא, מדד הנאסד"ק נמצא 29.3% מהשיא ומדד הדאו-ג'ונס נמצא 15% מהשיא.

לדברי כלכלני פסגות כל זה קורה בגלל שתי מלים פשוטות – נזילות ורווחיות. אם לדייק – היעדר נזילות וצפי לירידה משמעותית ברווחיות החברות.

נושא הנזילות מלווה אותנו כבר לא מעט חודשים כאשר הבנקים המרכזיים החלו להכין את המשקיעים עוד בסוף השנה שעברה כי האינפלציה הגבוהה צפויה להוביל להידוק מוניטרי משמעותי. עם זאת, ככל שהשבועות התקדמו, התברר שהדינמיקה האינפלציונית אף חריפה יותר ממה שהעריכו, כאשר ניכר שהאינפלציה מתפשטת מעבר לסעיפים במדד שהושפעו מהבעיות בצד ההיצע. אוהבים לדבר הרבה על כך שהאינפלציה העולמית היום היא תוצאה של השיבוש בשרשראות האספקה, משבר האנרגיה, המלחמה באוקראינה או הסגרים בסין. שוכחים לציין כי במהלך 2020 הממשלות והבנקים המרכזיים נקטו בפעולה מתואמת ברמה עולמית לא רק של סגרים ובידודים, אלא גם של נטילת חוב בהיקפים חסרי תקדים תוך הדפסת כספים בהיקפים חסרי תקדים – כספים שנכנסו במקביל הן לכיס של הצרכנים והן לשוקי המניות. במלים פשוטות, הבנקים והממשלות הגדילו את צד הביקוש באופן חסר תקדים במהלך 2020, וביחד עם הפגיעה בצד ההיצע (כאמור) – יכולה להיות רק תוצאה אחת והיא אינפלציה שלא ראינו עשרות שנים.

מה שקורה ב-2022 זה בנקים מרכזיים שמנסים לקחת בחזרה את אפקט העושר שהם תידלקו בשווקים ובכלכלה הריאלית מאז תחילת משבר הקורונה. בארה"ב, אגב, הפחיתו את הריבית 4 פעמים עוד ב-2019.

לפד ולבנקים המרכזיים האחרים אין ברירה – כשיש אינפלציה כזו, ודינמיקה אינפלציונית מדאיגה כבר אי אפשר לשים רצפה לשווקים, אלא חייבים לטפל בשורש הבעיה שהביאה את האינפלציה לרמות אלו. חשוב להבין מה נמצא כאן על הכף – חוסר שליטה באינפלציה משדר מסר גדול של אי וודאות למשקיעים הן בשווקים והן בכלכלה הריאלית. ברמה כזו של אי ודאות, הקצאת המשאבים במשק הופכת להיות לא יעילה.

בפסגות נותנים דוגמא פשוטה – נניח שאני בעלים של מפעל שהתשומות שלו הן עץ, עובדים שמשתמשים בציוד ומכונות כדי לייצר שולחנות. אני רוצה להחליט האם אני משקיע עכשיו את הרווחים שלי בקניית מכונה חדשה או בהגדלת מלאי העץ שלי לשנה הבאה. אם האינפלציה יציבה יחסית וציפיות האינפלציה מעוגנות היטב, ככל הנראה שאני אחליט לקנות מכונה חדשה כדי להגדיל את המכירות שלי בשנה הבאה. מנגד, אם אני חושש שמחיר העץ ימשיך לזנק, אני עלול להיות במצב בו פשוט לא אוכל לייצר שולחנות בשנה הבאה, מה שאומר שאני אאגור עץ על חשבון יכולת שלי לצמוח בעתיד.

לדברי כלכלני פסגות, דוגמה זו באה להראות עד כמה מסוכן המצב הנוכחי לראיית הבנקים המרכזיים וזו הסיבה שכעת הם נמצאים בתהליך של הידוק מוניטרי שמטרתו לדכא ביקושים במשק ותוך כך לייצב את האינפלציה. מה שיותר קשה לעיכול ללא מעט אנשים הוא המשפט הבא – הבנק המרכזי חייב לפגוע באפקט העושר ולהכניס את המשק למיתון (למרות שהם לא אומרים זאת) על מנת לייצב את האינפלציה ולשמור על האמינות שלו.

זהו בדיוק התהליך שקורה היום בארה"ב ולאט לאט שומעים יותר את המילה "מיתון" נזרקת באוויר. פטריק הארקר הוא יו"ר שלוחת הפד בפילדלפיה ובשבוע שעבר הוא הכניס ביטוי חדש ללקסיקון. הארקר אמר כי הפד יכול לייצר "נחיתה בטוחה" אך לאו דווקא "נחיתה רכה" וכי הכלכלה תוכל לעמוד בעלייה מתודית של הריבית. הפד חייב להוריד את הביקוש המצרפי במשק באופן משמעותי על מנת להשתלט על האינפלציה. המשמעות היא מיתון. לדבר כלכלני פסגות "נחיתה בטוחה" הוא ביטוי חדש – עד היום "נחיתה רכה" משמעותה הייתה שהבנק המרכזי יוכל לייצר תנאים כלכליים של האטה הדרגתית אך ללא כניסה למיתון (נחיתה קשה). מה בדיוק "נחיתה בטוחה" אומר? בפסגות אומרים כי ברור שהכלכלה יכולה לעבור מיתון, זה חלק טבעי מהמחזור הכלכלי וזה בדיוק מה שנמצא בקלפים עבור ארה"ב ואירופה במבט לחודשים הבאים.

המשק האמריקאי בדרך להאטה חריפה מההערכות

מה זה אומר מיתון? בהגדרה הטכנית היבשה מדובר על שני רבעונים רצופים של התכווצות בתוצר. ומה זה התוצר? על פי אחת מההגדרות זה למעשה סיכום של ההכנסות מכל המקורות של כל השחקנים במשק (משקי בית, עסקים, ממשלה). כשיש ירידה בתוצר, יש גם ירידה ברווחיות. למרות זאת, תחזית הרווח למניה של מדד ה- S&P500עדיין מדברת על עלייה של יותר מ-17% השנה ו-9.4% בשנה הבאה. עם זאת, במהלך השבועות האחרונים אנו מתחילים לראות יותר הפחתת תחזיות של החברות במבט לחודשים הקרובים.

בשבוע האחרון קיבלנו דוגמא טובה לשינוי זה – חברת טרגט דיווחה על תוצאותיה לרבעון הראשון שהיו רחוקות מאוד מהערכות האנליסטים. אך מה שזעזע את מחיר המניה (ירדה באותו יום ב-25%) ואת השווקים באותו יום היה הפרטים והצפי של המנכ"ל קדימה.

טרגט היא חברת קמעונאות ענקית בארה"ב וממה אפשר לקבל לא מעט מידע על מצבו של הצרכן האמריקאי. על פי מנכ"ל החברה, בריאן קורנל, "לאורך הרבעון, התמודדנו עם זינוק בלתי צפוי בעלויות מה שהוביל לירידה מתחת לצפי ברווחיות… הזינוק בעלויות עדיין לא מראה סימני התמתנות." טרגט דיווחה כי מכירות מזון ומשקאות המשיכו להיות מאוד חזקות והחולשה נבעה מסגמנטים של מוצרים בני קיימא – סימן מובהק במיוחד שהאינפלציה בארה"ב שוחקת את כוח הקנייה של האזרחים באופן שבו הם נאלצים להתמקד בצריכת מוצרי יסוד. במלים פשוטות – הצרכן האמריקאי מתחיל לכרוע תחת נטל האינפלציה הגבוהה בארה"ב וכעת ביחד עם עליית הריבית החדה, הכלכלה האמריקאית צפויה להיכנס לתהליך של האטה כלכלית שלהערכת כלכלני פסגות צפויה להיות חריפה יותר ביחס להערכות.

לסיכום, אומרים בפסגות, מיתון הוא חלק טבעי מהמחזור הכלכלי וזו לא מילה שיש להיבהל ממנה. מבחינת שוק המניות – קצת פרופורציות במחילה – מה- 19.2.2020 (ערב התפרצות המשבר, לפני הנפילות בשווקים) ועד השיא בתחילת השנה, מדד ה-S&P500 עלה ב-42%, קצב שנתי של 20%. היסטורית, מדד ה- S&P500 עלה ב-7.1% בממוצע בשנה (מאז 1960). גם אחרי שלוקחים בחשבון את הירידות מתחילת השנה, עדיין שוק המניות האמריקאי הניב 8.2% בממוצע מתחילת משבר הקורונה. כלומר, אנו אחרי שנים של תשואות כמעט חסרות תקדים בשווקים כך שאי אפשר לצפות שמה שהיה בשווקים בשנתיים-שלוש האחרונות יימשך. בימים אלו, אנו נכנסים לשלב אחר במחזור הכלכלי.

המשק הישראלי יצמח ב-5% ב-2022. כך מעריכים כלכלני בית ההשקעות מיטב בראשות הכלכלן הראשי אלכס זבז'ינסקי. לדבריהם, ירידה בתמ"ג בישראל בשיעור של 1.6% ברבעון הראשון אחרי צמיחה של 15.6% ברבעון הרביעי אינה עדות להאטה בצמיחת המשק. תנודתיות קיצונית בין הרבעונים מעידה יותר על בעיות מדידה בתנאי המגפה מאשר על שינוי המגמה. צריכים גם לזכור שבחודש ינואר הייתה התפרצות האומיקרון שגרמה להשבתה חלקית של חלק מהפעילויות.

בכל מקרה, אומרים במיטב, השימושים המקומיים (צריכה פרטית וציבורית והשקעות) צמחו ברבעון הראשון בשיעור גבוה של 8.5%. בחינת השינוי לעומת הרבעון המקביל אשתקד מראה שקצב הצמיחה לא השתנה ונותר ברמה של כ-9%. הצמיחה ממשיכה להיות גבוהה בכל הרכיבים.

הצריכה הפרטית עדיין לא חזרה לדפוס שהיה לפני המגפה. צריכת מוצרי חשמל ורהיטים ממשיכה להיות הרבה יותר גבוהה מהמגמה ארוכת הטווח. לעומת זאת, צריכת השירותים אומנם משתפרת, אך עדיין רחוקה מסגירת הפער מול המגמה.

ההשקעות צומחות בקצב גבוה, במיוחד ההשקעות בטכנולוגיה – ציוד ICT וקניין רוחני, שמשקלם בתמ"ג עלה לשיא. אחד הרכיבים שרשמו ירידה ברבעון הראשון היה יצוא שירותים אחרים שמרביתו מורכב מיצוא שירותי תעשיית ההיי טק. אולם, במיטב אומרים כי לא היו מזדרזים להסיק מסקנות על פגיעה בפעילות חברות הטכנולוגיה בעקבות הירידות במניות הטכנולוגיה וירידה בהשקעות בתחום. לדבריהם, בדרך כלל, בין ירידות במניות הטכנולוגיה לבין פגיעה בפעילות הריאלית בתחום קיים פער של כחצי שנה. היחלשות יצוא חברות הטכנולוגיה אכן צפויה להיות מורגשת, אך בעיקר החל מהרבעון השני.

בנק ישראל יעביר מסר נצי יותר

באשר להחלטת הריבית הקרובה של בנק ישראל אומרים כלכלני מיטב כי בנק ישראל צפוי להעלות ריבית בהחלטתו השבוע (23 במאי 2022) מ-0.35% ל-0.75% ולהעביר מסר "נצי" יותר: קצב האינפלציה עלה ל-4%. לא ניכרים סימני התמתנות באינפלציה, אלא דווקא התפשטותה ליותר תחומים. משקל הסעיפים במדד המחירים שהמחירים שלהם עלו ממשיך לעלות עם קצב האינפלציה.

ההאטה בצמיחה צפויה להגיע גם למשק הישראלי. אולם, בשלב זה לא ברור באיזה עוצמה ועד כמה היא תשפיע על האינפלציה. בכל מקרה, כמו מרבית הבנקים המרכזיים במערב, בנק ישראל צפוי לתת משקל גבוה יותר בשיקוליו למיגור האינפלציה. שיעור האבטלה במשק ירד באפריל לרמה נמוכה של 3.1%. השכר במגזר העסקי ממשיך לעלות בקצב מהיר. השקל פוחת בכ-4.5% ביחס לדולר ובכ-3% ביחס לסל המטבעות מאז החלטת הריבית הקודמת. מחירי הדיור עלו לקצב שנתי חריג של 16.3%. מחירי הדירות החדשות עלו בכ-20.7%, כאשר כ-12% מהדירות שנכנסות לחישוב עדיין מסובסדות. ללא הדירות המסובסדות, מחירי הדירות עלו בשיעור גבוה יותר.

בינתיים, הריסון בשוק המשכנתאות היה קטן. הריבית הממוצעת על המשכנתא השקלית בריבית קבועה עלתה בכ-0.6% בלבד מתחילת השנה ל-3.6%, לעומת עלייה של תשואת אג"ח ממשלתית ל-20 שנה בכ-1.1%. הריבית הממוצעת במשכנתאות צמודות מדד עלתה בכ-0.3%, לעומת עלייה באג"ח ממשלתית בשיעור של כ-1%.

במיטב מציינים כי מחירי הנדל"ן במדינות שונות התחילו לרדת בהשפעה של עליית ריבית, במיוחד במדינות בהן התנפחו בועות ספקולטיביות במיוחד כגון קנדה וניו זילנד.

בשוק האג"ח, הריבית לשנה בעוד שנה עומדת ברמה של כ-2.2% ומשקפת ריבית בנק ישראל של כ-1.75%-2.0% בעוד שנה. במיטב מעריכים כי תשואת המק"מ לשנה תעלה בהדרגה ל-1.2%-1.3% לאחר עליית הריבית כדי לשקף טוב יותר את התחזית לריבית בנק ישראל.

אין סימני היחלשות באינפלציה בישראל

עוד אומרים במיטב כי ירידה חדה בציפיות האינפלציה בישראל בחודש האחרון לא משקפת את סיכוני האינפלציה. האינפלציה בישראל לא רק שלא מראה סימני היחלשות, אלא שבינתיים היא מתרחבת ומתחזקת, כפי שהיא ממשיכה להתחזק גם בעולם. לא ניכרים סימני היחלשות במדדי המחירים ליצרן (עלה בגרמניה בשבוע שעבר לקצב של 33.5% לעומת ציפיות ל- 31.3% (!)) או במדדי מחירי היבוא שמקדימים שינויים במדד המחירים לצרכן.

לא בטוח שההאטה הצפויה בצמיחה תוביל לירידה באינפלציה. ההתפתחויות האחרונות בעולם מראות שלעת עתה האינפלציה ממשיכה לעלות למרות שהצמיחה נחלשת.

ציפיות האינפלציה הגלומות בשוק האג"ח בישראל לטווחים הקצרים ירדו מתחת לתחזית האינפלציה שלנו. גם הפער מול תחזיות קונצנזוס החזאים שמתפרסם על ידי בנק ישראל ירד לעומת השנה האחרונה.

בינתיים המשק האמריקאי ממשיך לצמוח מהר יחסית

באשר לתמונת המצב בעולם אומרים כלכלני מיטב כי הנתונים הכלכליים "הרכים" בארה"ב, שכוללים הסקרים, מפתיעים לרוב לרעה, כפי שקרה לאחרונה למדד הסנטימנט של העסקים הקטנים, של הצרכנים ומדדי הפעילות האזוריים של ה-FED. לעומת זאת, הנתונים הכלכליים "הקשים" שמתייחסים לפעילות די טובים ואף גבוהים מהתחזיות, למעט בענף הנדל"ן שבו סימני ההאטה מתרבים.

המכירות הקמעונאיות בארה"ב ממשיכות לצמוח בקצב גבוה. קצב הצמיחה שלהן אף מתגבר. צריכים לקחת בחשבון שהמכירות הקמעונאיות משקפות ערך נומינאלי של הרכישות שבתנאי אינפלציה גבוהה עלול להטעות גם לגבי עוצמתם של הביקושים וגם לגבי רווחיות החברות בתחום. העדות להטיה אפשרית הגיעה בשבוע שעבר מהדיווח על פגיעה ברווחיות של Target ו-Walmart.

צריכים לציין, שלפי הסקר הרבעוני לגבי הוצאות הצרכנים של שלוחת ה-FED בניו יורק, קצב הגידול של ההוצאה הצרכנית המשיך לעלות בחודשים האחרונים לרמות שיא. חשוב עוד יותר, שהצרכנים מתכוונים להגביר קצב ההוצאות גם בשנה הקרובה. חיזוק לציפיות להמשך ביקושים חזקים ניתן היה למצוא בעלייה בתחזית של Walmart לגידול ריאלי במכירות ל-2022 מ-3% ל-4%.

מדד הייצור התעשייתי גם הוא היה גבוה מהתחזיות וממשיך לצמוח בקצב מואץ. רק בדרום קוריאה הייצור התעשייתי צומח מהר יותר מאשר בארה"ב. צריכים לציין, שניצולת משאבים בתעשייה האמריקאית עלתה לרמת שיא בחודש אפריל, מה שמעיד על רמת פעילות גבוהה ותומך בעליית מחירים.

עליית הריבית בארה"ב תהיה אגרסיבית יותר

באשר לכיוון הריבית בארה"ב אומרים במיטב כי חברי הוועדה המוניטארית של ה-FED ויו"ר הבנק האמריקאי בעצמו ממשיכים להגביר מסרים "נציים". למרות זאת, התחזיות לריבית שמגולמות בחוזים לסוף השנה לא עלו וממשיכות לשקף ריבית של כ-2.6%-2.7%, כאשר התחזיות לריבית בשנה הבאה אף רשמו ירידה לאחרונה.

התשואות לשנתיים ירדו מכ-2.8% בתחילת החודש לכ-2.6%. גם ציפיות האינפלציה הגלומות לשנתיים ירדו מכמעט 5% לפני חודשיים לפחות מ-4%, למרות שנתוני האינפלציה ממשיכים להפתיע כלפי מעלה. ציפיות האינפלציה אף התנתקו מהקשר ארוך טווח למדד מחירי הסחורות.

ניתן להציע רק הסבר אחד להתנהגות זו בשווקים. המשקיעים מעריכים שהאינפלציה תרד די מהר בגלל ההאטה בצמיחה, מה שיבלום את עליית ריבית ה-FED בשלב יחסית מוקדם. הבעיה היא שבינתיים, המציאות לא הולכת בכיוון שהשווקים חושבים עליו:

קצב האינפלציה לא נחלש, אפילו להיפך, ולא רק בארה"ב. בחודש אפריל אינפלציית הליבה עלתה ב-90% מהמדינות המתפתחות והמפותחות העיקריות (כ-40 מדינות). מדד ההפתעות בנתוני האינפלציה בעולם של Citi נמצא ברמות הגבוהות ביותר היסטורית ומשקף שמרבית נתוני האינפלציה היו גבוהים מהתחזיות.

הנחת המשקיעים שהאינפלציה תרד בגלל ההאטה לא מוצאת בינתיים אחיזה במציאות. לפי מדד מנהלי הרכש העולמי, התפוקות אומנם יורדות, אך עלויות החברות ממשיכות לעלות. לפי המדד שמשקף לחצים בשרשרת ההספקה הגלובלית של ה-FED, אחרי ירידה בלחצים מתחילת השנה, בחודש אפריל הלחצים שוב התגברו.

כדאי גם להזכיר שניסיון האינפלציה בשנות ה-60-70-80 מראה שהיא המשיכה להתחזק עמוק אל תוך תקופות ההאטה אפילו עד לשיא המיתון. ה-FED לא הפסיק להעלות ריבית עד שמגמת האינפלציה התהפכה בבירור. בדיעבד התברר שהוא עדיין לא העלה ריבית מספיק מהר וגבוה, מה שתרם להימשכות בעיית האינפלציה עד תחילת שנות ה-80. ה-FED הנוכחי בוודאי מכיר את ניסיון העבר ויעדיף לטעות לכיוון "נצי" מדי מאשר "יוני" מדי.

המשק האמריקאי יכול לעמוד בריבית גבוהה יותר

במיטב מסבירים כי אחת הסיבות העיקריות לירידות בשוק המניות ולפסימיות לגבי הכלכלה האמריקאית, זאת התפיסה שהמשק לא יוכל לשאת עליית ריבית ה-FED. השוק לא מסוגל "לחבר" עליית ריבית מעבר ל-3% עם כלכלה צומחת ושוק מניות חיובי. התפיסה הנפוצה בשווקים גורסת שרמות המינוף נמצאות ברמה כל כך גבוהות שאפילו עלייה קטנה בריבית תגרום להאטה חריפה בפעילות. לא בטוח שהנתונים תומכים בתפיסה זו:

בעשור הראשון של שנות האלפיים משקי הבית האמריקאים היו ממונפים הרבה יותר מאשר היום והתמודדו רוב הזמן די בהצלחה עם רמות ריבית גבוהות שהגיעו לעיתים ל-5%-6%.

היחס בין סך החוב של החברות הלא פיננסיות לתמ"ג האמריקאי אכן עלה מכ-65%, בעשור הראשון של שנות האלפיים לכ-81%. אולם, גם ברמה זו מינוף החברות בארה"ב בין הנמוכים בעולם המערבי.

המגזר שהמינוף שלו באמת עלה משמעותית זאת המדינה.

חששות מעליית הריבית ומהאטה בפעילות אכן גרמו למרווחי אג"ח ה-HY לחצות לראשונה מאז מרץ 2020 את הרף של 5%. המשך עלייה במרווחים יהיה סימן לעליית הסיכון למיתון. אולם, בינתיים, זאת עדיין עלייה יחסית לא גדולה על רקע עוצמת הירידות בשוק המניות. בשנים 2011-12 בתקופת המשבר באירופה שוק המניות האמריקאי ירד בשיא בשיעור של כ-18% , כאשר מרווחי ה-HY עלו קרוב ל-9%. בשנים 2015-16 בתקופת המשבר בסין מדד S&P 500 ירד בכ-14% מהשיא, כאשר מרווחי ה-HY עלו מעל 8%. בסוף 2018 שוק המניות ירד בכ-20% ומרווחי ה-HY עלו לכ-5.5%.

בצד החיובי נציין שמדד פשיטות רגל של החברות האמריקאיות של בלומברג נמצא ברמה הנמוכה היסטורית. כמו כן, לא מזהים בינתיים עלייה בהורדות דירוג אשראי לחברות ה-HY כאשר בחברות בדירוג השקעה ניכר שיפור ביחס בין מספר העלאות דירוג להורדות דירוג אשראי.