לידר שוקי הון מפרסמים סקירת מאקרו כלכלית ומעריכים כי "צפוי פיחות בשקל בהסתכלות שנה קדימה בהנחה (שלנו) שבנק ישראל לא יעלה את הריבית לפני רבעון ג' 2016 לפחות"

לידר שוקי הון מפרסמים סקירה מאקרו כלכלית שבועית, ומעריכים כי "צפוי פיחות בשקל בהסתכלות שנה קדימה בהנחה (שלנו) שבנק ישראל לא יעלה את הריבית לפני רבעון ג' 2016 לפחות".

יונתן כץ וכלכלני לידר מציינים כי בחודשים האחרונים מסתמנת עלייה מתונה בקצב גידול השכר ל – 3%-3.5% . הגידול בשכר מושפע מהתקרבות לתעסוקה מלאה ועדכון שכר מינימום.

"אנו ממשיכים לחזות אינפלציה נמוכה בחודשים הקרובים על רקע ירידה במחירי הנפט וייסוף בשקל. יחד עם זאת, צפוי פיחות בשקל בהסתכלות שנה קדימה בהנחה (שלנו) שבנק ישראל לא יעלה את הריבית לפני רבעון ג' 2016 לפחות. לכן, אנו חוזים אינפלציה של 1.0% שנה קדימה", כותבים בלידר שוקי הון ומציינים כי "החלטת הריבית מאד מושפעת מהאינפלציה ב – 12 החודשים האחרונים. קשה יהיה להעלות את הריבית לפני שקצב האינפלציה עולה לכיוון 1.5% לפחות. לכן, למרות מספר העלאות ריבית על ידי הפד, בנק ישראל לא ימהר להגיב".

בנוסף מתייחסים לידר שוקי הון למדיניות המוניטארית וכותבים כי "בשבוע האחרון בנק ישראל הצליח לגרום לפיחות מתון של 0.4% בשקל מול סל המטבעות. בנק ישראל רכש 0.5 מיליארד דולר בחודש יולי, לאחר 2 מיליארד דולר ביוני. קיימת ציפייה בבנק ישראל שהעלאת ריבית הפד תתמוך בפיחות מתון בשקל. לא צפויה העלאת ריבית בישראל עד רבעון ג' 2016 לפחות".

לידר שוקי הון מתייחסים לנתוני הביקוש לדירות שפורסמו בשבוע שעבר על ידי הלמ"ס, ומציינים כי ברבעון ב' מספר הרכישות של דירות חדשות עלה ב – 52% בקצב שנתי (לעומת רבעון א'), זאת על רקע הציפייה להעלאת שיעורי מס הרכישה על דירות להשקעה בחודש יולי. ההאצה בביקוש צפויה להיות זמנית וצפויה ירידה מסוימת ברבעון ג'.

בנוסף נכתב בסקירה כי "לפי מדד האמון הצרכני של בנק הפועלים, חלה ירידה מתונה באמון הצרכני ביולי, בפרט במדד ציפיות קדימה. לא ברור מה משפיע לרעה על האופטימיות של משקי הבית, אך יתכן שהציפיות לקיצוצי תקציב במסגרת תקציב 2016 מעיבות מעט על האופטימיות של משקי הבית".

מה מסביר את הירידה במניית טוויטר למרות תוצאות טובות? איך זה שחברה מפסידה מייצרת תזרים חיובי? כמה מזומנים מייצרת טוויטר? ומדוע דוחות ה-NON GAAP הם הדוחות החשובים בוול-סטריט?

אחרי פרסום הדוחות הכספיים לרבעון השני, איבדה מניית טוויטר (TWTR ) כ-20% למחיר הנמוך מ-30 דולר ושווי הנמוך מ-20 מיליארד דולר. לכאורה, זה בגלל הדוחות, אבל המספרים בדוחות דווקא היו מעל הציפיות – ההכנסות ברבעון הסתכמו ב-502.4 מיליון דולר, בעוד שהאנליסטים ציפו ל-481 מיליון דולר, והרווח בנטרול הוצאות חד פעמיות (רווח Non GAAP) הסתכם ב-49 מיליון דולר (7 סנט למניה), מעל הציפיות של האנליסטים לרווח של כ-30 מיליון דולר (4 סנט למניה).

אז איך זה שאין סימטריה בין התוצאות ובין התגובה בשוק? אולי ווול-סטריט הפנימה את החשיבות של החשבונאות, ושל המספרים הנבדקים על ידי רואי החשבון להבדיל מהמספרים שהנהלת החברה מספקת? ממש לא. המשקיעים בוול-סטריט מכורים לדברי מנהלי החברות, הם לא ממש נשענים על החשבונאות. בדוחות החשבונאיים (GAAP ) טוויטר מפסידה סכומי עתק – ברבעון השני הסתכם ההפסד החשבונאי ב-137 מיליון דולר, וברבעון השני ההפסד היה מעל 160 מיליון דולר. זה בערך הקצב הפסדים של החברה בשנים האחרונות. אבל…זה לא מעניין את וול-סטריט. ההפסד החשבונאי כולל בתוכו סעיפים שלא מעידים על מצבה של החברה, שהם חד פעמיים שהם לא תזרימיים, שאין להם השפעה על השווי של הפעילות. ולכן, מקובל בבורסה האמריקאית לפרסם לצד התוצאות החשבונאיות את התוצאות הלא חשבונאיות (תוצאות Non GAAP), כשהתוצאות האלו מנוטרלות אירועים חד פעמיים ואירועים שאין להם השפעה על השווי של החברה, רק שמי שקובע בעצם אם יש לזה השלכה על השווי או לא? מי קובע מה לנטרל או לא? הנהלת החברה. זה דוח ניהולי עם גמישות ניהולית, ועם מנגנוני פיקוח ובקרה רופפים עם בכלל – רואי החשבון אולי מסתכלים ובוחנים את הדוח הזה, אבל אחריותם כלפיו שולית אם בכלל, ביחס לאחריותם על הדוחות החשבונאיים. ובכל זאת, למרות הבעיות של תוצאות ה-Non GAAP , השוק מעדיף אותם, מכיוון שבאמת יש צורך בדוחות נקיים, ובאמת הדוחות החשבונאיים מערבבים במקרים רבים סעיפים שלא קשורים לפעילות ואין להם השפעה על השווי של העסק. השוק בחר לקבל את נתוני ה-NON GAAP ולהסתמך עליהם, למרות חוסר האובייקטיביות שלהם. אבל, האמת שאולי פשוט זה נוח לכולם, גם למשתמשים ולקוראי הדוחות – זה פשוט חוסך למנהלי השקעות, אנליסטים ומשקיעים לפשפש בסעיפי הדוחות ולחקור אם מדובר בסעיפים חוזרים, חד פעמיים, עם השלכה או בלי השלכה על השווי. מגישים להם את זה תיאורטית בצורה הכי טובה שיש. אז נכון, החברה יכולה למתוח ולשחק במספרים, אבל קיימת אמונה שזה לא יקרה, פשוט כי אם זה יקרה אז יהיה עונש – אוי ואבוי לחברה שתשחק (ויש כאן עניין של מהותיות כמובן) במספרי ה-NON GAAP; כאן וול-סטריט לא סולחת, אם נוטרלה הוצאה ולא היה צריך לנטרלה, המניה תיענש ושם יודעים להעניש.

ובחזרה לפער בין התוצאות הכספיות NON GAAP (טובות מהתחזית) לבין התנהגות המניה (ירידה חדה). אז נכון, לא תמיד יש קשר בין השניים, אבל הסיבה כאן לירידה במחיר היא עלייה מאכזבת במספר המשתמשים. כמות המשתמשים ברבעון השני גדלה רק ב-2.6% ביחס לרבעון הראשון ל-316 מיליון משתמשים, וזה היה הטריגר לירידות. פחות חשוב הדוח עצמו (החשבונאי והלא חשבונאי) אפילו התחזית (שנותרה על כנה) פחות חשובה, המשקיעים התמקדו במספר האנשים שנכנסים לשירות, וברגע שזה עלה פחות מהצפוי, החלו חששות (מוצדקות) שהצמיחה תתמתן, אחרי הכל, כל העסק הזה בנוי על מספר המשתמשים, הם הבסיס להכנסות ולרווחים העתידיים, וחולשה שם עלולה לבטא חולשה במודל העסקי של טוויטר.

זאת ועוד – מנכ"ל החברה הודיע באמצע חודש יוני על עזיבתו ולאחרונה הודיעו שני סמנכ"לים בכירים על עזיבה לטובת חברות אינטרנט אחרות, וזה רק הוסיף לסנטימנט השלילי סביב המניה. אבל, האכזבה שעיקרה במספר המשתמשים, מסתירה נקודה חיובית – טוויטר ברבעון השני הצליחה לייצר יותר הכנסות מהצפוי בעוד שכמות המשתמשים היתה נמוכה מהצפוי, והמשמעות היא שטוויטר הצליחה להכניס יותר מכל משתמש (ההכנסות פר משתמש עלו). אולי זה סימן חיובי להמשך, אולי המודל העסקי של חברה הפך למגובש יותר? גם אם כן (וזה ממש לא ברור), האכזבה ממספר המשתמשים היתה חזקה יותר מכל.

בסוף יוני מחזיקה טוויטר במזומנים והשקעות לזמן קצר בהיקף של 3.6 מיליארד דולר. החברה מייצרת מזומנים כבר כמה רבעונים טובים – ברבעון השני היא ייצרה כ-90 מיליון דולר, בדומה לרבעון הראשון ובהמשך ל-82 מיליון דולר שנכנסו ברבעון הראשון של השנה. המזומנים האלו עומדים בסתירה (מסוימת) להפסדים החשבונאיים השוטפים, אבל כשמנתחים את דוח תזרים המזומנים מבינים שזה בדיוק ההסבר לעיוות של הרווח החשבונאי והסיבה לכך שנוצר דוח ה-NON GAAP. סעיף גדול מאוד שמסביר את הפער בין ההפסד ובן התזרים החיובי הוא תגמול בגין אופציות למנהלים ולעובדים. החברה מקצה אופציות למנהלים ולעובדים ולאופציות האלו יש מחיר, יש ערך כלכלי. הערך הכלכלי הזה שניתן למנהלים ולעובדים הוא בדיוק כמו שכר, ולכן החשבונאות דורשת לרשום את ההטבה הזו כהוצאה בספרים. אלא שבעיני החברות זו לא הוצאה, אלא תגמול שמתבסס על מניות, משמע – מכשיר הוני, ולכן מה שמושפע הוא מספר המניות ולא דוח רווח והפסד. מעבר לכך, הרי שלא מדובר על הוצאה במזומן. לא עובר כאן כסף מהחברה למנהלים ולעובדים, ולכן אין לזה השלכה על תזרים המזומנים. הסעיף הזה ברבעון השני של 2015 הסתכם ב-175 מיליון דולר, והוא מסביר חלק גדול מהפער בין ההפסד – 137 מיליון לבין התזרים החיובי – 90 מיליון. אבל זה לא רק ברבעון השני, הסעיף הזה מסתכם ברבעונים האחרונים ב-150 עד 175 מיליון דולר – הוצאת ענק שאין לה כמובן משמעות לתזרים וגם לא לתוצאות NON GAAP.

הראל-פיא קרנות נאמנות מורידים ל-0.4% את שכר מנהל הקרן הראל (4D) מניות REIT מחלקת

הראל-פיא קרנות נאמנות מורידים שכר מנהל הקרן הראל (4D) מניות REIT מחלקת (מספר קרן: 5120985). שיעור השכר מהשווי הנקי השנתי הממוצע של נכסי הקרן עמד לפני השינוי על % 1.5 ויעמוד לאחר השינוי על % 0.4. השינוי ייכנס לתוקף החל מיום 20/08/2015.

הראל מציינים כי בהתאם להסכם הקרן, זכאי מנהל הקרן לקבל שכר שנתי מרבי השווה ל-5% מהשווי הנקי השנתי הממוצע של נכסי הקרן, אך כאמור לעיל, החל מהמועד הנזכר לעיל וכל עוד לא יוחלט אחרת על ידי מנהל הקרן, יקבל בפועל מנהל הקרן שכר שנתי השווה ל- 0.4% מהשווי האמור.

אילים קרנות נאמנות מדווחת על העלאת שכר מנהל קרן ל-0.95% בשלוש קרנות

אילים קרנות נאמנות מדווחת על העלאת שכר מנהל קרן ל-0.95% בשלוש קרנות.

שכר מנהל הקרן אילים (1D)(!) אגד חוץ נקוב $ (מספר קרן: 5110648) עמד עד כה על % 0.66 מהשווי הנקי השנתי הממוצע של נכסי הקרן.

שכר מנהל הקרן אילים (1D)(!) אגד חוץ נקוב ש"ח (מספר קרן: 5109384)עמד עד כה על % 0.65 מהשווי הנקי השנתי הממוצע של נכסי הקרן.

שכר מנהל הקרן אילים (4D) מניות גלובליות – אגד חוץ (מספר קרן: 5106802) עמד עד כה על % 0.85 מהשווי הנקי השנתי הממוצע של נכסי הקרן.

השינוי ייכנס לתוקף החל מיום 10/08/2015.

גורמים בשוק הנדל"ן מגיבים לנתוני הלמ"ס בדבר הכמות המבוקשת של דירות חדשות, ומעריכים כי "זוגות צעירים ומשפרי דיור הסתערו על שוק הדיור מחשש לעליית מחירים"

גורמים בשוק הנדל"ן מגיבים לנתוני הלמ"ס בדבר העלייה בשיעור הכמות המבוקשת של דירות חדשות, ומעריכים כי "זוגות צעירים ומשפרי דיור הסתערו על השוק מחשש לעליית מחירים".

לדברי יוסי אברהמי: "חודש יוני התאפיין בפאניקה בשל מדיניות שגויה של שר האוצר. העלייה החדה ברכישת דירות בחודש יוני נבעה מלחץ של המשקיעים בשל הקדמת העלאת המיסוי. הדבר גרם לצמצום היצע הדירות בישראל ב-20%-30% תוך מספר ימים. הצעד החפוז של שר האוצר העמיק את משבר הדיור מכיוון שברוב אזורי הארץ ההיצע לא גדל. באילת למשל לא היו בשנים האחרונות מכרזים למרות הביקושים לדירות בעיר. הצצה בנתוני הלמ"ס מלמדים כי בשנת 2007 הוחל לבנות באילת כ-400 יח"ד וכיום התחלות הבנייה בעיר עומדות של 6 דירות בלבד. זה מה שיוצר עליית מחירים לא המשקיעים".

ערן רולס יו״ר מרכז הבניה ציין כי "למרות שהבהלה לדירות ביוני נוצרה בעיקר בגלל הקדמת העלאת מס הרכישה על ידי כחלון ראינו שזה לא השפיע רק על המשקיעים. גם זוגות צעירים ומשפרי דיור הסתערו על השוק מחשש לעליית מחירים. הבהלה גם לא הסתיימה ביום העלאת מס הרכישה. ליריד הדירות הארצי שערכנו בסוף החודש המשיכו להגיע רוכשים רבים לרבות משקיעים שאמרו שימשיכו לחפש דירות להשקעה למרות תוספת המס. נראה כי עצם הפניית הזרקור של האוצר לכל נושא הדירות להשקעה יצר ביקושים יוצאי דופן שהמשיכו גם בחודש יולי. הפתרון לכך הוא היצע, היצע, היצע. רק הגדלת ההיצע בסדר גודל של 20,000 דירות בשנה יביא לשינוי"

לדברי שייקה נפחא, סמנכ"ל חברת אפי קפיטל אמר "המציאות הזו הביאה לכך שבחודש אחד מכרנו 147 דירות, לעומת 16 דירות בחודש רגיל. בכל טירוף המכירות למשקיעים הופתענו לראות כמות לא מבוטלת של זוגות צעירים שגם מיהרו לקנות מכיוון שהם לא ממש הבינו אם החוק הזה יחול עליהם או לא".

מיקי סבטליץ, אנליסט מיטב דש: קרנות מניות בישראל רשמו ביולי את התשואה הגבוהה ביותר בתעשיית קרנות הנאמנות העומדת על כ-3%. זאת, בהובלת קרנות מניות ת"א 100

אומדן מיטב דש מראה כי תעשיית קרנות הנאמנות הניבה למשקיעים תשואה ממוצעת

של 0.9% בחודש יולי. קרנות מניות בישראל רשמו ביולי את התשואה הגבוהה ביותר בתעשיית קרנות הנאמנות העומדת על כ-3%. זאת, בהובלת קרנות מניות ת"א 100 שזינקו ביותר מ-4%.קרנות אג"ח חברות הניבו למשקיעים ביולי תשואה המסתכמת ב-1.3% וממקמת אותן בראש טבלת הביצועים של קרנות האג"ח. זאת, לעומת חודש יוני בו הן ירדו ב-2.1%.

הקרן שרשמה את התשואה הגבוהה ביותר בחודש יולי היא הקרן "מודלים (4A) מניות" שזינקה ב-11.4%. מן העבר השני, הקרן שהשיגה למשקיעים את התשואה הגרועה ביותר החודש היא: "מגדל (4D) ברזיל ואמריקה הלטינית" שצנחה ב-11.7%.

קרנות אג"ח כללי ללא חשיפה מנייתית הניבו למשקיעים החודש תשואה ממוצעת של 0.9%. חשיפה של עד ל-10% מניות סיפקה תוספת תשואה משמעותית העומדת על כ-0.2%. משקיעים שהלכו צעד אחד קדימה ברמת הסיכון ובחרו להשקיע בקרנות אג"ח כללי עם חשיפה של עד 30% מניות, קיבלו תוספת תשואה של יותר מ-0.3%. בעקבות התשואות החיוביות, הפדיונות בקרנות אג"ח כללי נעצרו ואף עברו לגיוס חיובי קל בסיכום חודשי.

קרנות אג"ח קונצרני רשמו החודש תשואה ממוצעת של כ-1.3% בהובלת קרנות ה-HIGH YIELD שסיפקו למשקיעים תשואה מעט גבוהה יותר העומדת על 1.5%. קרנות אג"ח קונצרני ללא מניות רשמו תשואה של 1.3% ביולי, כאשר חשיפה ל-10% מניות הניבה למשקיעים תוספת תשואה של 0.3%.

אגרות החוב הממשלתיות מסכמות את יולי עם עליות שערים. מדד אג"ח ממשלתי כללי רשם תשואה של כ-0.8%, זאת לאחר שהתממש ברבעון השני של 2015 ב-3.8%. קרנות אג"ח מדינה ללא חשיפה מנייתית רשמו תשואה ממוצעת של 0.6%. קרנות אג"ח מדינה עם חשיפה של 10% למניות הניבו למשקיעים תשואה ממוצעת גבוהה יותר העומדת על 0.9%.

קרנות אג"ח חו"ל נהנו מירידה קלה בתשואות לפדיון של אג"ח ממשלת ארה"ב ומפיחות קל בשקל אל מול הדולר. קרנות אג"ח חו"ל רשמו החודש תשואה חיובית קלה בהובלת קרנות אג"ח חו"ל הצמוד לדולר שעלו ב-0.1% אל מול קרנות אג"ח הצמוד ליורו שהתממשו ב-0.9%.

קרנות מניות בחו"ל סיכמו את החודש עם תשואה חיובית של 1.3% בהובלת קרנות מניות אירופה שעלו ב-3% וקרנות מניות ארה"ב שעלו ב-2.4%. מנגד, ירידות חדות של יותר מ-10% נרשמו בקרנות מניות בסין.

מדד מיטב דש של תשואות קרנות הנאמנות זינק החודש ב-0.9% כאשר מתחילת השנה הוא עלה ב-1.9%. אגרות החוב (קרנות אג"ח כללי, אג"ח מדינה, אג"ח שקלי ואג"ח חברות) תרמו החודש את מרבית העלייה של מדד תשואות קרנות הנאמנות של מיטב דש העומדת על 0.7%. קרנות מניות בארץ ובחו"ל תרמו את שאר העלייה (0.2%) של מדד תשואות קרנות הנאמנות של מיטב דש, למרות שמשקלם עומד רק על כ-9% מכלל הקרנות בתעשייה.

תשואות קרנות הנאמנות- מתחילת 2015

קרנות המתמחות במניות בישראל רשמו מתחילת השנה עליות של 14.8% בהובלת קרנות מניות נדל"ן וקרנות מניות יתר שזינקו ב-18.7% וב-18% בהתאמה.

קרנות המתמחות במניות בחו"ל רשמו השנה תשואה של 15.5%. הקרנות שבלטו בתשואות היו קרנות מניות אירופה שעלו ב-12.6%. מנגד, הקרנות שהניבו למשקיעים את התשואה הכי נמוכה הן קרנות מניות בחו"ל – אנרגיה וקומודיטיס שהתממשו מתחילת השנה ב-13.2%.

קרנות אג"ח כללי רשמו מתחילת השנה תשואה חיובית של 2%, כאשר קרנות אג"ח כללי ללא חשיפה למניות הניבו למשקיעים תשואה של 1.3%. משקיעים שהלכו צעד קדימה והשקיעו בקרנות אג"ח כללי עם חשיפה של עד כ-10% מניות, עלו ב-2.1% . קרנות עם חשיפה של עד ל-30% הניבו למשקיעים תשואה גבוהה משמעותית העומדת על כ-2.6%.

האפיק הקונצרני הניב למשקיעים את התשואה הגבוהה ביותר השנה מבין קרנות האג"ח – קרנות הנאמנות הקונצרניות ללא מניות עלו השנה ב-2.1%, קרנות אג"ח קונצרני עם חשיפה של עד 10% למניות הניבו למשקיעים תשואה ממוצעת העומדת על 4% , וקרנות ה-HIGH YIELD רשמו מתחילת השנה תשואה נאה של 5.6%.

עליות קלות באגרות החוב הממשלתיות – קרנות אג"ח מדינה עלו השנה ב-1% בהובלת קרנות אג"ח ממשלתי צמוד מדד לטווח ארוך שעלו ב-1.4%.

טבלת 10 הקרנות הטובות ביותר ביולי 2015 מורכבת בעיקר מקרנות מניות בישראל בדגש על קרנות אגרסיביות וממונפות.

טבלת 10 הקרנות הגרועות ביותר ביולי 2015 מורכבת מקרנות מניות בחו"ל, עם דגש על קרנות מניות סין וקרנות מניות שווקים מתעוררים.

טבלת 10 הקרנות הטובות ביותר מתחילת השנה מורכבת מתערובת של קרנות ממונפות ואסטרטגיות ומניות בישראל.

טבלת 10 הקרנות הגרועות ביותר מתחילת השנה מורכבת מקרנות מניות ואג"ח בחו"ל, בדגש על קרנות מניות שווקים מתעוררים וקרנות אג"ח הצמוד ליורו .

הכמות המבוקשת של דירות חדשות עלתה ב-30.4% בינואר-יוני 2015 בהשוואה לכמות שנרשמה בתקופה המקבילה אשתקד. כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה שהתפרסמו היום

הכמות המבוקשת של דירות חדשות עלתה ב-30.4% בינואר-יוני 2015 בהשוואה לכמות שנרשמה בתקופה המקבילה אשתקד. כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה שמתפרסמים היום. במרכיבי הכמות חלה עלייה של כ-54.0% במספר הדירות החדשות שנמכרו וכן עלייה של כ-2.5% במספר הדירות שלא למכירה. בסוף יוני 2015 כ-26,480 דירות חדשות נותרו למכירה, מתוכן, יותר משליש במחוז המרכז.

יוני 2015 – הכמות המבוקשת של דירות חדשות:

ביוני 2015 עמדה הכמות המבוקשת של דירות חדשות (דירות חדשות ודירות שלא למכירה) על כ-4,630 יחידות, מתוכן כשני שלישים, דירות חדשות שנמכרו לציבור הרחב והיתרה כשליש, דירות שלא למכירה (לשימוש עצמי של בעל הקרקע, לקבוצות רכישה, להשכרה ועוד). כך עולה מנתונים מוקדמים של סקר התחלות בנייה וסקר מכירת דירות חדשות בבנייה ביזמה פרטית (הנתונים לשלושת החודשים האחרונים חלקיים ועשויים להשתנות במידה ניכרת), הנערכים בלשכה המרכזית לסטטיסטיקה, ביזמה ובמימון של משרד הבינוי, ומנתוני סקר התחלות בנייה ומכירת דירות חדשות בבנייה ביזמה ציבורית, הנערך במשרד הבינוי.

ינואר-יוני 2015 – הכמות המבוקשת של דירות חדשות:

הכמות המבוקשת של דירות חדשות (דירות חדשות ודירות שלא למכירה) בחודשים ינואר-יוני 2015 הייתה גבוהה ב-30.4% מזו שבתקופה המקבילה אשתקד. בחלוקה לפי רבעי שנה, על פי נתוני המגמה, הכמות המבוקשת של דירות חדשות עלה ברבע השני ב-6.2%, בהשוואה לרבע הראשון. כמחצית מהכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות שלא למכירה) נבנו על קרקעות בבעלות ציבורית.

בינואר-יוני 2015 בירושלים נרשמה הכמות המבוקשת הגדולה ביותר של דירות חדשות (כ-2,050 דירות חדשות שנמכרו ודירות שלא למכירה). בבאר יעקב נרשמה כמות מבוקשת של כ-530 דירות בהשוואה לכ-210 דירות וכ-170 דירות בתקופות המקבילות ב-2014 וב-2013, בהתאמה, ובאור עקיבא נרשמה כמות מבוקשת של כ-410 דירות לעומת כ-50 וכ-90 דירות בתקופות המקבילות ב-2014 וב-2013, בהתאמה. בתקופה זו חלה עלייה, לעומת התקופה המקבילה אשתקד, של כ-95%, בכל אחד מהיישובים עפולה ובאר שבע, של כ-80% ברחובות, של כ-76% באשקלון, של כ-70% בנתניה, של כ- 67% בחיפה ושל כ-62% בירושלים. כ-26% מסך כל הכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות שלא למכירה) היו במחוז המרכז וכ-11% בלבד במחוז ירושלים. בחודשים אלו נרשמה עלייה, בכמות המבוקשת של הדירות החדשות (דירות חדשות ודירות שלא למכירה), בהשוואה לתקופה המקבילה אשתקד – כ-60% במחוז הדרום, כ-49% במחוז חיפה, כ-39% במחוז ירושלים, כ-30% במחוז תל אביב, כ-23% במחוז המרכז וכ-12% במחוז הצפון.

בבחינת נתוני המגמה של הכמות המבוקשת של דירות חדשות (דירות חדשות ודירות שלא למכירה), נמצא שבשנים האחרונות מסתמנת מגמת עלייה עם תנודות שהגיעה מרמה של כ-2,600 דירות בחודש ב-2008, לכ-3,600 דירות בחודש בתחילת 2011. במהלך שנת 2011 הסתמנה ירידה, ובשנת 2013 שוב עלייה ל-3,900 דירות ומספטמבר 2013 עד יוני 2014 נרשמה ירידה. החל ביולי 2014 מסתמנת שוב עלייה שהגיעה לכ-4,400 דירות בממוצע לחודש במחצית הראשונה של 2015.

ינואר-יוני 2015 – דירות חדשות שנמכרו:

כ-16,720 דירות חדשות נמכרו לציבור הרחב, עלייה של 54.0% בהשוואה לתקופה המקבילה אשתקד. בחלוקה לפי רבעי שנה, על פי נתוני המגמה, מספר הדירות החדשות שנמכרו ברבע השני של השנה, עלה ב-8.4% בהשוואה לרבע הראשון. חלקן של הדירות החדשות שנמכרו מסך כל הכמות המבוקשת של הדירות החדשות, נע בין 78% במחוז המרכז ו-76% במחוז תל אביב, לבין 34% במחוז הצפון. בתקופה זו נרשמה עלייה במספר הדירות החדשות שנמכרו, בהשוואה לתקופה המקבילה אשתקד במחוז הצפון (כ-121%), במחוז הדרום (כ-74%), במחוז חיפה (כ-65%), במחוז ירושלים (כ-50%), במחוז המרכז (כ-42%) ובמחוז תל אביב (כ-41%). על פי נתוני המגמה, נרשמה עלייה של כ-4.7% בממוצע לחודש במספר הדירות החדשות שנמכרו בחודשים יוני 2014-יוני 2015, לאחר ירידה של 3.0% בממוצע בחודשים אוגוסט 2013-מאי 2014. זאת לאחר עלייה של כ-1.1% בממוצע לחודש בחודשים אוקטובר 2012-יולי 2013 ושל כ-3.6% בממוצע לחודש במספר הדירות החדשות שנמכרו בחודשים ינואר-ספטמבר 2012.

ינואר-יוני 2015 – דירות חדשות שלא למכירה:

מספר הדירות שלא למכירה (דירות שנבנות לשימוש עצמי, לקבוצות רכישה, להשכרה ועוד) בתקופה זו היה גבוה ב-2.5% בהשוואה לתקופה המקבילה אשתקד. חלקה של הבנייה שלא למכירה מסך כל הכמות המבוקשת (דירות חדשות למכירה ודירות שלא למכירה) נע בין כ-66% במחוז הצפון לבין כ-22% במחוז המרכז. בתקופה זו הוחל בבנייתן, של כ-1,120 דירות בקבוצות רכישה – דירה אחת לכל 14.9 דירות שמכרו קבלנים. לעומת זאת, בתקופה המקבילה אשתקד, הוחל בבנייתן של כ-1,480 דירות בקבוצות רכישה – דירה אחת לכל 7.3 דירות שמכרו קבלנים. בבחינה לפי מחוזות, בתקופה זו, נמצא כי במחוז תל אביב הוחל בבנייתן של כ-480 דירות בקבוצות רכישה – דירה אחת לכל 5.9 דירות שמכרו קבלנים ובמחוז ירושלים הוחל בבנייתן של כ-290 דירות בקבוצות רכישה – דירה אחת לכל 6.2 דירות שמכרו קבלנים.

סוף יוני 2015 – דירות חדשות שנותרו למכירה:

מספר הדירות החדשות שנותרו למכירה בסוף יוני 2015 – כ-26,480 דירות, מתוכן, כ-36% מוצעות למכירה במחוז המרכז, כ-13% בכל אחד מהמחוזות הדרום, ירושלים ותל אביב וכ-11% בכל אחד מהמחוזות הצפון וחיפה. על פי נתוני המגמה, במספר הדירות החדשות בבנייה ביזמה פרטית שנותרו למכירה, העלייה שנרשמה ברציפות מחודש דצמבר 2009, התייצבה מחודש מאי 2012, למעט עלייה מתונה בחודשים אוגוסט 2013-יולי 2014 ומאוגוסט 2014 נרשמת ירידה.

חודשי היצע:

על פי המספר הממוצע של דירות חדשות שנמכרו בשלושת החודשים האחרונים אפריל-יוני 2015, מספר חודשי ההיצע הוא 9; כלומר, מספר החודשים שיעברו עד מכירת כל הדירות החדשות שנותרו למכירה ביוני 2015, הוא כ-11 חודשים בכל אחד מהמחוזות ירושלים והמרכז, כ-10 חודשים במחוז הצפון, כ-8 חודשים במחוז הדרום, , כ-7 חודשים במחוז תל אביב וכ-6 חודשים במחוז חיפה; זאת בהנחה שקצב מכירתן יהיה זהה לקצב המכירה בשלושת החודשים האחרונים ושלא יהיו התחלות חדשות.

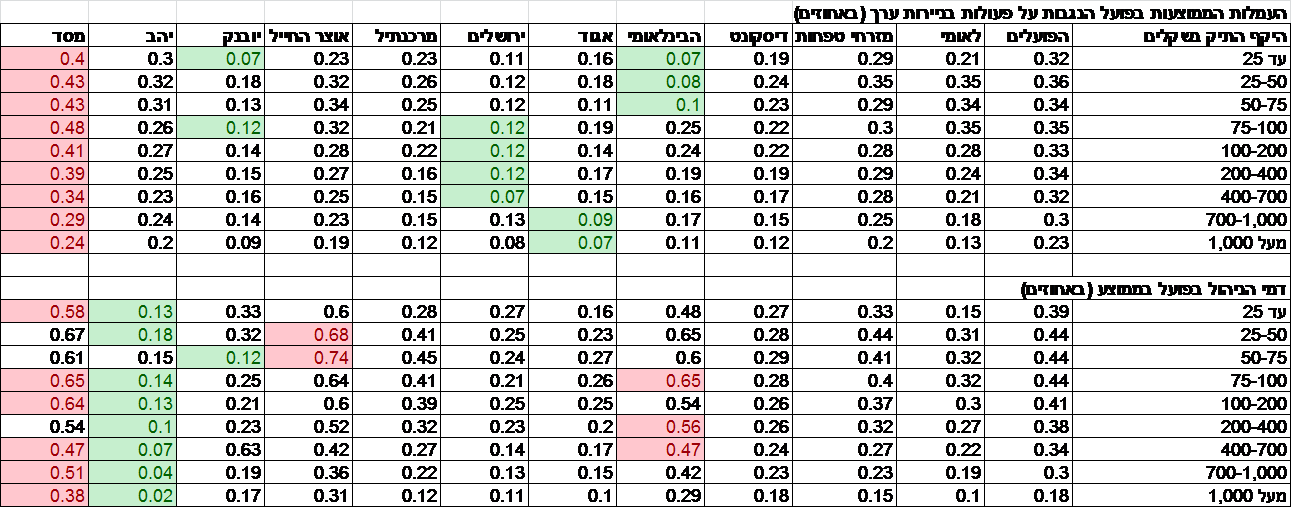

עדכון חשוב (לא לפספס) – הנה טבלת עמלות ניירות ערך מעודכנת (בכל בנקים בשנת 2016) העמלות עדיין גבוהות מאוד ביחס לברוקרים הפרטיים ולבנק ירושלים (באוגוסט 2017 יפרסמו הבנקים נתונים עדכניים על העמלות, נמשיך לעקוב ולדווח)

האם הבנקים גובים מכם עמלות יקרות? פעילות לקוחות בניירות הערך מכניסה לבנקים כ-3 מיליארדי שקלים בשנה ונחשבת לאחת מהפעילויות המניבות והרווחיות ביותר. עד לאחרונה העמלות לא נחשפו לציבור. מה שנחשף היו העמלות לפי התעריף, אבל זה קשקוש, כי התעריף הוא עמלה מאוד גבוה, היא סוג של "שיטת מצליח" – הבנקים גובים אותה, והלקוחות שלא יודעים שמדובר בעמלות מנופחות משלמים אותה, אבל עם הזמן חלק גדול מהציבור למד להבין שאפשר להתמקח והוזיל את העמלות תעריף. בפועל, אם תשקיעו מעט בהתמקחות תוזילו את העלויות האלו בעשרות אחוזים. בפועל, עמלות ניירות ערך הן בסדר גודל של חצי מהעמלות התעריפיות .

עד לפני חצי שנה לא היה ידוע כמה הבנקים גובים בפועל על פעילות בניירות ערך (מכירת ניירות ערך, קניית ניירות ערך, דמי משמרת/ דמי ניהול ועוד). לפני חצי שנה פורסמו לראשונה שיעורי העמלות שהם גובים בפועל מלקוחות בגין קנייה, מכירה ואחזקה של ניירות ערך (ני"ע) ודמי ניהול. הבנקים כמובן לא מתנדבים לפרסם את המידע החשוב הזה, המפקח על הבנקים, דוד זקן חייב אותם לעשות כך. הפרסום הראשון (בפברואר 2015 ) היה על שיעור העמלות הממוצע שנגבו במחצית הראשונה של 2014 (31 בדצמבר 2014 עד ה-1 ביולי 2014. וממש בימים אלו , פרסמו הבנקים את השיעור הממוצע של העמלות בפועל למחצית הראשונה של 2015.

ולמה זה כך כך חשוב? הבנקים מפרסמים את העמלות בפועל לפי גודל תיק ההשקעות. מדובר במדד ייחוס חשוב, אתם מיד מזהים לאיזה קבוצה אתם שייכים ורואים את העמלות בפועל שהקבוצה שלכם משלמת בממוצע. אם זה גבוה, אתם יכולים ובעצם חייבים ללכת אל הבנקאי שלכם ולדרוש הפחתה בעמלות. השקיפות הזו בעמלות היתה צריכה כבר להיות מזמן, אבל עדיף מאורח מאשר אף פעם לא.

כאמור בימים האחרונים הבנקים פרסמו את שיעור עמלות ניירות הערך בפועל שהם גבו מהלקוחות שלהם – כמה אתם באמת משלמים על עסקאות קנייה ומכירה וכמה אתם משלמים על דמי ניהול חשבון ניירות ערך. הבנקים שלא ממש ששים לפרסם נתונים כה חשובים שעשויים לגרום לכם, הלקוחות להשוות מחירים, להתמקח, ואולי לעזוב את הבנק, ולכן הם (לא כולם יש לציין) די מסתירים את המידע במקומות נידחים באתרים שלהם.

ריכזנו כאן את כל המידע על עמלות ביצוע (קנייה ומכירה) בבנקים לפי חתך של היקף תיקים, וכן את דמי הניהול על בסיס שנתי. עמלות ביצוע הן אותן עמלות שמשלמים כאשר קונים או מוכרים נייר ערך; ודמי הניהול זו עמלה שפעם כונתה דמי משמרת – אנחנו משלמים לבנק על כך שהם מעין "שומרים" לנו על חשבון ההשקעות.

ולפני הצגת הנתונים, חשוב להדגיש – המידע המבורך הזה (ותודה לזקן!) הוא מידע אמת, ככה באמת משלמים הלקוחות בפועל בבנקים, להבדיל מהתעריפון שנהוג לפרסמו כבר שנים רבות, אבל אין לו באמת משמעות, מכיוון שהתעריפון זה בעצם סוג של עמלת מקסימום ולא באמת משלמים אותה, למעט לקוחות שבאמת אף פעם לא התמקחו, ביקשו, ולכן לא קיבלו הפחתה מהתעריפון. מעבר לכך, המידע שמפורסם (בהתאם להנחיות בנק ישראל) הוא בחיתוך של גודל תיקי השקעות, אבל במקרים מסוימים (ורבים) מה שחשוב באמת למבחן העמלות הוא לא גודל התיק, אלא היקף העסקאות בו. זו אולי הסיבה שבמקרים רבים תיק גדול יותר אינו מבטיח עמלה נמוכה יותר.

עם זאת, המגבלות של המידע, לא פוגעים במטרה שלו – הכל חשוף, הכל שקוף, ועכשיו אתם פשוט יכולים לראות האם אתם פראיירים, או שזכיתם לתנאים טובים? – האם אתם משלמים יותר מהממוצע בבנק שלכם בהינתן גודל התיק שלכם? האם אתם משלמים יותר מאשר בבנקים אחרים? יכולת המיקוח שלכם עולה וצריך לנצל זאת.

הניתוח שעשינו כאן, מבטא את המצב בבנקים. בפועל, בבתי ההשקעות/ הברוקרים הפרטיים ניתן לנהל תיקי ניירות ערך בעלויות נמוכות יותר. ועדיין – הציבור חושש להעביר כספים מחשבון הבנק שלו לברוקר הפרטי.

מי הבנק הזול ביותר?

התוצאות הכספיות של הבנקים הגדולים במחצית הראשונה של 2015 שברו שיאים – הרווחים של החמישייה הפותחת (פועלים, לאומי, מזרחי טפחות, דיסקונט, הבינלאומי) הסתכמו ב-4.8 מיליארד שקל. העמלות הסתכמו ב-7.4 מיליארד שקל, חלק משמעותי מתוכם עמלות ניירות ערך. במילים פשוטות, הרווחים של הבנקים הגדולים הגיעו בין היתר מעמלות ניירות ערך, ומהנתונים על העמלות בפועל (ראו טבלה מצורפת) עולה תמונה ברורה – הבנקים הגדולים גובים מאתנו עמלות ביצוע גבוהות ודמי ניהול גבוהים יחסית לבנקים הקטנים יותר (להוציא בנק מסד). זאת לא מסקנה גורפת, הבנק הבינלאומי למשל גבה עמלות ביצועי בפועל נמוכות במיוחד בתיקים קטנים וזו הפתעה כפולה – הראשונה, שבנק גדול הוא הזול ביותר בהיקף תיקים מסוים, והשנייה שהיה ניתן לצפות שככל שהתיק גדל כך העמלות יורדות, וזה לא המצב בבינלאומי.

הבנקים המובילים – פועלים ולאומי, כך נראה, לא סופרים את הבנקים הקטנים יותר, ולא מתמודדים איתם על עלות השירותים. הם כנראה בטוחים בעצמם, הם סבורים שהלקוחות אצלם בגלל ערכים נוספים (מעבר לעלות), אבל השאלה אם הפער הזה יחזיק מעמד? האם הלקוחות ימשיכו לשלם עמלות גבוהות ומכופלות לבנקים הגדולים רק בגלל שהם גדולים.

עד כאן, עמלות ביצוע (קניה ומכירה של ניירות ערך), אבל יש לבחון גם עמלה נוספת – דמי ניהול. העמלה הזו מבטאת את השיעור שגובה הבנק (שיעור שנתי) מהיקף התיק בשל נוהל שוטף. בעבר כאמור זו היתה עמלה שכונתה דמי משמרת, כי בעבר (הרחוק) באמת היה צורך "לשמור" על ניירות הערך באופן פיזי. אז היום כבר לא צריך לשמור, אבל צריך לנהל, וזה עולה לא מעט. בעמלות האלו הבנק הבינלאומי על שלוחותיו הוא היקר ביותר, ובנק יהב הוא הזול ביותר. בנק אגוד ובנק ירושלים נמצאים גם כאן במקום טוב בדירוג הבנקים הזולים, ומנגד הבנקים הגדולים, יקרים יותר.

ממשלת ישראל אישרה את הרפורמה בפנסיה להורדת עלויות ניהול המוצר הפנסיוני ואסדרת תחום ביטוחי הבריאות

ממשלת ישראל אישרה את תקציב המדינה והתכנית הכלכלית לשנים 2015-2016, ואישרה בין היתר את הרפורמה בפנסיה ובתחום ביטוח הבריאות.

בין היתר אישרה הממשלה לנקוט בצעדים להפחתת עלויות ניהול המוצר הפנסיוני: לשם הפחתת דמי הניהול באמצעות צמצום העלויות שכרוכות בניהול המוצרים הפנסיוניים וצמצום ניגודי עניינים בשוק הפצת המוצרים הפנסיונים, הוחלט לתקן את חוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005, בהתאם לעקרונות המופיעים בחוברת השינויים המבניים.

כמו כן, החליטה הממשלה לפעול לאסדרת תחום ביטוחי הבריאות והתכניות לשירותי בריאות נוספים. ביצוע צעדים להסדרת שוק ביטוחי הבריאות הפרטיים אשר יורידו את יוקר המחייה, יבלמו את עליית ההוצאה הפרטית על בריאות ויבטיחו את חוסנה של מערכת הבריאות הציבורית.

מנכ"ל משרד האוצר, שי באב"ד: "רפורמות ושינויים מבניים הם הבסיס למשק מתפתח וצומח. בבניית התקציב הצלחנו לשלב שמירה על מסגרות התקציב ויעד גירעון הנמוך מ- 3%, ביחד עם רפורמות משמעותיות שייתנו מענה הן לשינויים מבניים במשק, הן ליוקר המחיה, לצמצום האי שוויון ולהגברת הפריון".

הממונה על התקציבים, אמיר לוי: "תקציב המדינה והתכנית הכלכלית מתבססים על צמצום אי השוויון בחלוקת משאבים לאומיים, עידוד הצמיחה והפחתת יוקר המחיה. השנה, בה חוק ההסדרים חוגג יום הולדת 30, הצגנו רפורמות חשובות למשק ולאזרח הישראלי, שיובילו להגדלת הצמיחה".

ממשלת ישראל אישרה הלילה את הרפורמה בשוק האשראי, אשר כוללות צעדים כגון הקמת מאגר מרכזי לנתוני אשראי וצעדים להגדלת מקורות המימון של חברות נותנות אשראי

ממשלת ישראל אישרה הלילה את הרפורמה בשוק האשראי, אשר כוללות צעדים כגון הקמת מאגר מרכזי לנתוני אשראי וצעדים להגדלת מקורות המימון של חברות נותנות אשראי. זאת, במסגרת אישור תקציב תקציב המדינה והתכנית הכלכלית לשנים 2015-2016.

בין הרפורמות שאושרו, החליטה הממשלה לנקוט בצעדים להגדלת התחרות בשוק האשראי הקמעוני על ידי הקמת מאגר מרכזי לנתוני אשראי. בהמשך לעבודת הוועדה הבינמשרדית לעניין חוק נתוני אשראי, הוחלט להאיץ את הליכי חקיקת חוק נתוני אשראי במטרה להגביר את התחרות בשוק האשראי.

כמו כן, הוחלט לפעול להגדלת מקורות המימון של חברות נותנות אשראי: תאגיד שאינו בנקאי יהיה רשאי להנפיק לציבור תעודות התחייבות ולתת אשראי כאחד. המהלך נועד לפתור את בעיית הריכוזיות בשוק האשראי הנשלט כמעט במלואו על-ידי הבנקים. משמעות ריכוזיות זו היא היצע קטן של מקורות מימון למשקי בית ולעסקים קטנים, אשר מוביל להיעדר תחרות ולמחירים גבוהים ללקוח.

שר האוצר, משה כחלון: "תקציב המדינה אותו אישרה הממשלה הוא אחראי ומאוזן. לצד ההטבות וההקלה על חיי האזרחים ביוקר המחיה ובהיצע הדיור, אנחנו מקדמים רפורמות גדולות, אשר כמותן לא נראו שנים רבות, במטרה לחולל צמיחה משמעותית".

נזכיר, כי בנק ישראל התריע אתמול מפני הרחבת היצע האשראי, ובפרט אשראי צרכני, בלא פיקוח נאות על הגופים המעמידים אשראי. כדי לפעול להגברת התחרות במערכת הפיננסית שר האוצר ונגידת בנק ישראל הקימו ועדה להגברת התחרות בשירותים הפיננסיים הנפוצים בישראל אשר אמורה לדון במכלול הצעדים לקידום התחרות במערכת הפיננסית בכלל ובשוק האשראי בפרט. בוועדה חברים נציגים ממשרד האוצר, משרד המשפטים, הרשות להגבלים עסקיים, בנק ישראל ונציגי ציבור. נציגי בנק ישראל חברים גם בוועדה בין משרדית ליישום מסקנות הצוות ליישום רגולציה על נותני שירותי מטבע –בראשות היועץ המשפטי של משרד האוצר, עו"ד יואל באריס, על מנת לקדם את הקמתו של מערך פיקוח שיפקח על גופים פיננסים חוץ בנקאיים שבעת הזו אינם מפוקחים.

ממשלת ישראל אישרה הלילה את הרפורמה בדיור, במסגרת אישור תקציב המדינה והתכנית הכלכלית לשנים 2015-2016

ממשלת ישראל אישרה הלילה את הרפורמה בדיור, במסגרת אישור תקציב המדינה והתכנית הכלכלית לשנים 2015-2016.

רפורמת הדיור כוללת 5 צעדים:

– מיסוי מקרקעין – חוק ההורשה – קציבת פטור ממס שבח בירושה. עד היום, דירה שעברה בירושה והייתה פטורה ממס שבח. הפטור היה עובר באופן אוטומטי ליורשים. על-פי ההחלטה הפטור יוגבל לשנתיים בלבד ולאחר מכן יחול עליו מס שבח מלא (מלבד דירה שעוברת בירושה מבעל לאישתו ולהיפך או לילד שמתחת לגיל 21 ומקרים אחרים המפורטים בהחלטה).

– משפרי דיור – קיצור תקופת החזקת דירה בהמתנה – בהתאם למהלך, תקוצר תקופת ההמתנה שבין רכישת דירה חדשה לבין מכירת דירה קודמת, לעניין מס שבח ורכישה כאחד, מ-24 חודשים ל-12 חודשים.

– יישום המלצות צוות 120 הימים – אימוץ דוח צוות 120 הימים אשר עסק בסוגיית הדיור במגזר הערבי. המהלך יעודד את המגזר הערבי להסדיר רישומים בקרקע.

– הגדלת היצע הדיור בקרקעות פרטיות – 100,000 יחידות דיור זמינות לבניה בקרקע פרטית. המהלך יעודד בעלי קרקעות לשווק את הקרקע ויסייע לפתרון משבר הדיור, זאת על ידי מתן הקלות במיסוי לבעלי קרקע פרטיים לתקופה מוגבלת של 3 שנים מיום ההחלטה.המהלך גם מתייחס לייעול פעילות הפיתוח ברשויות המקומיות והסדרת היחסים שבין הרשות המקומית לבין היזם לשיפור התהליך.

– פישוט הליכי תכנון ובנייה – תחבורה תומכת דיור – ייעול תהליכי הרישוי של דרכים ומסילות ברזל על ידי מתן פטור מהיתר בנייה לעבודות זמניות, הסמכת הות"ל לתת הרשאה באופן עצמאי ומתן אפשרות למקים הפרויקט הלאומי לפנות לות"ל לקבלת הרשאה.

בנוסף אושר בממשלה קידום מהיר של תשתיות הביוב לצורך הרחבת היצע בשוק הדיור. במסגרת צעד זה, יבוצעו תיקוני חקיקה לשם הסרת חסמים בתחום המים והביוב המונעים פיתוח למגורים ולייעול הקמת תשתיות ביוב והשימוש בהם וזאת במסגרת מאמצי הממשלה למצוא פתרון למשבר הדיור. אחד החסמים המרכזיים בפיתוח ושיווק יחידות דיור חדשות הוא הקמה ופיתוח של תשתיות ביוב. על מנת להגדיל את היצע הדירות אשר יוביל לירידת מחירים בשוק הדיור, הוחלט להסדיר את הקמתם של תשתיות ביוב ואת ההליך התכנוני של תשתיות ביוב.

מיטב דש מעלה את שכר מנהל הקרן מיטב (0D) כספית דולרית – קרן כספית (מספר קרן: 5100672). לפני השינוי עמד השכר על % 0.15 מהשווי הנקי השנתי הממוצע של נכסי הקרן, ולאחר השינוי יעמוד על % 0.25. השינוי ייכנס לתוקף החל מיום 09/08/2015.