תוספת המרווח המרבי ללקוחות עסקיים, תישאר ללא שינוי; תוספת המרווח המרבי ללקוחות פרטיים, תישאר ללא שינוי

בעקבות הודעת בנק ישראל אתמול, בנק דיסקונט מודיע הבוקר על שינויים בשיעורי ריבית החובה.

הבנק מודיע כי ריבית החובה הבסיסית (פריים), תרד ב- 0.15% ותעמוד על 1.60% לשנה במקום 1.75% כיום. תוספת המרווח המרבי ללקוחות עסקיים, תישאר ללא שינוי. כמו כן, תוספת המרווח המרבי ללקוחות פרטיים, תישאר ללא שינוי.

בהודעתו מדגיש הבנק כי "מדרגי הריבית ללקוחות המגזר הפרטי בדיסקונט הינם בשיטה ייחודית 'ריבית יורדת', קרי ככל שגדל הניצול ממסגרת האשראי, שיעור הריבית יורד. זאת, בשונה מהשיטה הנהוגה בשאר הבנקים, בה ככל שהלקוח מנצל סכום גבוה ממסגרת האשראי שיעור הריבית גדל".

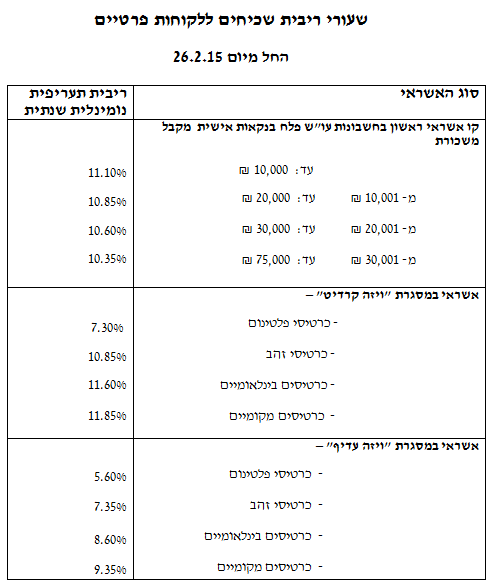

להלן שיעורי ריבית שכיחים ללקוחות פרטיים בבנק דיסקונט, שייכנסו לתוקף החל מיום 26 בפברואר 2015:

"הורדת הריבית צפויה לגרום לירידה מחודשת בריבית המשכנתאות בחודשים הקרובים, לא רק בריבית הפריים אלא גם בריביות הקבועות, אלו הצמודות ואלו שאינן צמודות למדד", כך אומרים הערב בבית ההשקעות

"הורדת הריבית היום היא הפתעה, אבל לא הפתעה גדולה מדי לאור מדד ינואר ופרמטרים כלכליים נוספים. הורדת הריבית צפויה לגרום לירידה מחודשת בריבית המשכנתאות בחודשים הקרובים, לא רק בריבית הפריים אלא גם בריביות הקבועות, אלו הצמודות ואלו שאינן צמודות למדד", כך אומרים הערב בבית ההשקעות אקסלנס.

"שוב נוצרה הזדמנות היסטורית להוזיל את עלויות המשכנתא באופן משמעותי". כך מעריך שחר אבישי, מנהל מערך ייעוץ המשכנתאות בבית ההשקעות אקסלנס. לדברי אבישי, "הפחתת הריבית מצטרפת למספר בשורות משמעותיות לנוטלי המשכנתאות בתקופה האחרונה, בהן תיקון אופן חישוב עמלת הפרעון והתיקון בנושא ביטוחי המשכנתאות".

מדריכים נוספים:

ריבית קבועה לעומת ריבית משתנה – מה עדיף?

עידן אזולאי, מנהל השקעות ראשי באפסילון בית השקעות, בתגובה ראשונה להורדת הריבית הדרמטית של בנק ישראל: בנק ישראל מציין את התיסוף שחל בשקל בשבועות האחרונים כסיבה המרכזית להפחתת הריבית. מלחמת המטבעות הגלובלית שמתחוללת בימים אלו הכריחה את בנק ישראל לנקוט בפעולה מאחר וככל הנראה התגבר החשש מהמשך התחזקות השקל שעלול להשפיע לרעה על הצמיחה במשק ועל האינפלציה. בפעולתו זו, בנק ישראל לוקח סיכון לא מבוטל מאחר וארסנל הכלים שלו התרוקן כמעט לגמרי ועלולה לעלות בעתיד השאלה כיצד יתמודד עם אתגרים בעתיד. יש לציין שבנק ישראל גם הפחית את המרווח סביב ריבית בנק ישראל (הפרוזדור) בחלון האשראי ובחלון הפיקדונות לבנקים המסחריים מתוך כוונה לעודד את הבנקים להמשיך ולהגדיל את מתן האשראי.

יניב פגוט, אסטרטג ראשי קבוצת איילון כותבי כי חובבת ההפתעות המוניטריות מבנק ישראל מפשילה שרוולים במאבק בדיפלציה ומצטרפת לשורה של בנקים מרכזים אשר עשו כך לאחרונה. בהתנהלות הקיימת של בנק ישראל הרחבה כמותית בעתיד הנראה לעין היא לא מילה גסה בתרחיש שהאינפלציה במשק תמשיך להיות נמוכה גם באביב.

בנק ישראל הפנים כי גם בשנת 2015 וגם במהלך 12 החודשים הקרובים האינפלציה לא תתכנס ליעד ולפיכך החליט לפעול מיידית על מנת לשנות את התמונה הדיפ לציונית.

מעניין לציין כי בניגוד לכלכלות דועכות הרי כלכלת ישראל בדרכה לצמוח בשנת 2015 בכ- 3.4% והאבטלה במשק בשפל ובסביבת צמיחה ושוק עבודה חם ריבית אפסית אינה מובנת מאליה וכרוכה בסיכונים לא מבוטלים.

ההתחזקות המחודשת של השקל אל מול סל המטבעות עמדה גם היא במרכז מערכת השיקולים של הבנק המרכזי. הגדלת פער הריביות תתמוך בהחלשות השקל.

התמתנות קצב עליית מחירי הדיור יצרה עבור הבנק המרכזי מרווח תמרון רחב יותר בכל האמור במדיניות המוניטרית.

עוזי לוי, אנליסט ראשי, אינפיניטי מחלקת מחקר כותב בתגובה לריבית חודש מרץ 2015 כי לקובעי המדיניות בבנק ישראל ובראשם הנגידה, ד"ר קרנית פלוג, אסור להתבשם בנתוני העבר מכיוון שקצב הצמיחה ברבעון הרביעי היה חריג ושיקף במידה רבה את התאוששותו של המשק ממבצע צוק איתן. אם נביט מספר חודשים קדימה כמעט ולא ניתן לראות גורם אינפלציוני אחד במשק. ההפך הוא הנכון. האם יש חברה, ספק או כל נותן שירות במדינה שמעלה על דעתו בנסיבות הקיימות להעלות מחירים?

לפיכך על קובעי המדיניות בבנק להיות מודעים היטב להלכי הרוח הציבוריים ולמצבה של הכלכלה המשתקפים בסדרת מדדי המחירים השליליים ולפעול במהרה על מנת לעודד את המשק והפעילות הצרכנית. התחזקות השקל לאחרונה מהווה סיבה נוספת ומשמעותית לתגובה הולמת של הבנק, כאשר הורדת ריבית איננה מספיקה.

ההחלטה עקבית עם מדיניות מוניטרית שנועדה להחזיר את האינפלציה אל תוך יעד יציבות המחירים של 1% עד 3% ב-12 החודשים הקרובים ולתמוך בצמיחה תוך שמירה על היציבות הפיננסית

בנק ישראל הודיע עכשיו כי החליט להפחית ב-0.15% לחודש מארס. הריבית תעמוד על 0.1% .

בנק ישראל מציין בהודעתו, כי הגורמים העיקריים להחלטה: ההחלטה להפחית את הריבית לחודש מארס ב-0.15 נקודות אחוז לרמה של 0.1%, עקבית עם מדיניות מוניטרית שנועדה להחזיר את האינפלציה אל תוך יעד יציבות המחירים של 1% עד 3% ב-12 החודשים הקרובים ולתמוך בצמיחה תוך שמירה על היציבות הפיננסית. תוואי הריבית בהמשך תלוי בהתפתחויות בסביבת האינפלציה, בצמיחה בישראל ובכלכלה העולמית, במדיניות המוניטרית של הבנקים המרכזיים העיקריים ובהתפתחות שער החליפין.

במקביל, מודיע בנק ישראל על צמצום המרווח סביב ריבית בנק ישראל (הפרוזדור) בחלון האשראי ובחלון הפיקדונות לבנקים המסחריים מ-0.25%± ל-0.1%±.

מדד המחירים לצרכן ירד בינואר ב-0.9%, על רקע ירידה במחירי האנרגיה, ירידה מתוכננת במחירי המים וירידה חדה יחסית בסעיף הדיור. ב-12 החודשים האחרונים נרשמה אינפלציה שלילית של 0.5%, תוך שירידת מחירי האנרגיה הפחיתה באופן ישיר את המדד ב-0.7%. ההפחתה החד פעמית של מחירי החשמל צפויה להפחית את מדד פברואר ב-0.3%. לאחר פרסום מדד ינואר נותרו הציפיות לאינפלציה לטווחים הקצרים מכל המקורות מתחת לטווח היעד, ובציפיות לטווחים הארוכים נרשמה ירידה קלה, אל מרכז תחום היעד.

ברבעון הרביעי נמשך הגידול בשיעורי התעסוקה וההשתתפות בעבודה, כמו גם הירידה בשיעור האבטלה והגידול במספר המשרות הפנויות. הצמיחה הגבוהה ברבעון הרביעי באה על רקע ההתאוששות מהשפעות "צוק איתן" ושיקפה בעיקר גידול בצריכה הציבורית, וביצוא, שצמיחתו נמשכה גם בינואר על רקע הפיחות שהצטבר מאוגוסט. בינואר נמשכה עלייה בגביית המיסים, בקצב דומה לזה של החודשים האחרונים.

החודש נמשך הייסוף בשקל, והוא התחזק ב-2.6% מול הדולר וב-3.3% מול השער הנומינלי האפקטיבי. לאחר פיחות של 10.4% בין אוגוסט ודצמבר בשער החליפין האפקטיבי, נרשם בו מאז דצמבר ייסוף של 7.6%, כך שהפיחות המצטבר מאוגוסט עומד על 2% בלבד. המשך הייסוף עלול להקשות על צמיחת הענפים הסחירים – ענפי היצוא ותחליפי היבוא.

האינפלציה במשקים העיקריים ממשיכה לרדת לרמות שפל, ובנקים מרכזיים שונים נקטו החודש בצעדי הרחבה מוניטרית נוספים. בארה"ב נרשמה צמיחה מעט מתונה מהצפוי, ושוררת אי ודאות לגבי מועד תחילת העלאת הריבית שם.

ברבעון הרביעי נרשם גידול של 22% בעסקאות בשוק הדיור, רובו ככולו ברכישות של זוגות צעירים ומשפרי דיור, בעוד שבקרב המשקיעים מספר העסקאות יציב. נמשכת ירידה מתונה במספר הדירות החדשות למכירה, וקצב נטילת המשכנתאות ממשיך להיות גבוה. המרווחים בשוק האג"ח הקונצרני עלו מעט החודש, אך רמתם עדיין נמוכה.

הוועדה המוניטרית סבורה שלאור התגברות קצב הייסוף, והשפעותיו האפשריות על הפעילות והאינפלציה, הפחתת הריבית לרמה של 0.1% היא הצעד המתאים ביותר בעת הזו כדי לתמוך בהשגת יעדי המדיניות.

בנק ישראל ימשיך לעקוב אחר ההתפתחויות הכלכליות בישראל ובעולם, ובשווקים הפיננסיים. בנק ישראל ישתמש בכלים העומדים לרשותו, ויבחן את הצורך בשימוש בכלים שונים, על מנת להשיג את מטרותיו – יציבות מחירים, עידוד התעסוקה והצמיחה, ותמיכה ביציבות המערכת הפיננסית – ובהיבט הזה, ימשיך לעקוב אחר ההתפתחויות בשוקי הנכסים ובכלל זה שוק הדיור.

התחרות בעולם הפנסיה מגיעה למועדוני הצרכנות: משמעות המהלך היא חיסכון פוטנציאלי של עשרות אחוזים מדמי הניהול של עובדי ההייטק בישראל, ותוספת של עשרות אלפי שקלים לכל חוסך בקופת הפנסיה

התחרות בעולם הפנסיה מגיעה למועדוני הצרכנות: הייטק-זון, מועדון צרכנות מהגדולים בישראל, מודיע היום (ב') כי הגיע לסיכום עם בית ההשקעות מיטב דש על תנאים מיוחדים וחסרי תקדים שיוצעו ל-180,000 חברי המועדון, אשר מאגד בתוכו את חברות ההיי-טק הגדולות בישראל.

המועדון יציע לחבריו הצטרפות דיגיטלית לקרן הפנסיה של מיטב דש באינטרנט עם התנאים המשתלמים ביותר בשוק הפרטי: 0.09% דמי ניהול על הצבירה ו-0.9% בלבד דמי ניהול על הפרמיה.

משמעות המהלך היא חיסכון פוטנציאלי של עשרות אחוזים מדמי הניהול של עובדי ההייטק בישראל, ותוספת של עשרות אלפי שקלים לכל חוסך בקופת הפנסיה.

בהייטק-זון חברים 180,000 עובדי הייטק כך שעבור מיטב דש, בית ההשקעות השני בגודלו בישראל המנהל כ-40 מיליארד ₪ בתחום החיסכון ארוך הטווח, מדובר בפוטנציאל פרמיות שנתי של מאות מיליוני שקלים. התנאים המוצעים אטרקטיביים במיוחד בשוק הפנסיה הנוכחי בחברות ההייטק, בו דמי הניהול הממוצעים הינם כ- 4% על הפרמיה וכ-0.25% מהצבירה.

נועם בוסידן ודגן רונן, מנכ"לים משותפים הייטק-זון: "ענף ההייטק נתפס כענף עם משכורות גבוהות ותנאים טובים, אבל בפועל יש מנעד רחב של מקבלי שכר וכמעט בכל המקצועות אופציות התעסוקה בגיל מבוגר הולכות ופוחתות. למרות שרוב האנשים לא חושבים על הפנסיה בגיל 30, קיבלנו פניות רבות מחברים במועדון שביקשו כי ניתן ערך גם בתחום דמי הניהול בפנסיה. החלטנו לצאת למהלך שיעורר את המודעות לנושא ויאפשר לאנשים להגן על הפנסיה שלהם, כדי לשמור על אותה רמת חיים גם בגיל הפרישה."

ירון בר און, מנכ"ל משותף ב"הייטק סוכנות לביטוח" המלווה את המהלך: "בשוק הפנסיה כיום יש אנומליה שפועלת נגד טובת החוסכים. עובדי ההייטק משלמים כיום פי 3 ממה שהם יכולים לשלם בהסדר החדש ומדובר בחיסכון שיכול להגיע עד ל-250,000 ₪ לחוסך ול-20 מיליארד ש"ח בסך הכל. אין לי ספק שהמהלך שלנו יביא גופים נוספים להתנתק מהמודל הישן המתבסס על חוסר שקיפות ודמי ניהול גבוהים באמצעות מנהלי ההסדרים הפנסיוניים, ולעבור להסדרים ישירים ודיגיטליים המאפשרים להיטיב את התנאים עבור החוסכים. בשוק דמי הניהול מסתתר פוטנציאל חסכון עצום של מיליארדי שקלים והגיע הזמן שציבור החוסכים יוכל ליהנות ממנו בהצטרפות ישירה ופשוטה, בלי התניות ברכישת מוצרים נוספים ובלי צורך בהצהרת בריאות. חברי המועדון שיצטרפו, ייהנו מדמי הניהול כל עוד הם עמיתים פעילים בקרן הפנסיה של מיטב דש, גם בשינוי או עזיבת מקום העבודה."

אילן רביב, מנכ"ל בית ההשקעות מיטב דש: "אנו רואים בעובדי ענף ההייטק שותפים טבעיים למהלך הפנסיה הדיגיטלית שלנו. החוסכים ייהנו מהוזלת עלויות ההצטרפות והתפעול דרך פלטפורמה דיגיטלית ויהיו חברים בקרן פנסיה איכותית שנשענת על יכולות המחקר וניהול ההשקעות המוכחות של מיטב דש. אני בטוח שרבים מהעובדים שחברים בהייטק-זון יראו בהזדמנות זו את הדרך להגדיל את סכום החיסכון הפנסיוני שלהם ואנו מברכים אותם על כך".

תעשיית הקרנות המחקות מנהלת 26 מיליארד שקל; התעשייה הזו שמתחרה בתעודות הסל (מתחרה יפה) גובה דמי ניהול נמוכים במיוחד מהלקוחות כשבפועל דמי הניהול ברוב המקרים הוא אפס! כאשר בקרנות המחקות המנייתיות יש דמי ניהול נמוכים במיוחד.

באי.בי.אי קרנות נאמנות החליטו שעד כאן, והם מדווחים על העלאה בדמי הניהול בחמש קרנות נאמנות מחקות מ-0% ל-0.25%. הקרנות שבהן תחול עלייה בדמי הניהול – אי.בי.אי. (4A) סל ת"א 75 (מספר קרן: 5115126); אי.בי.אי. (2A) סל 20/80 (מספר קרן: 5115761); אי.בי.אי. (1A) סל 10/90 (מספר קרן: 5115779); אי.בי.אי. (00) סל ממשלתי מאוזן (מספר קרן: 5117627); אי.בי.אי. (4D) סל 100 NASDAQ (מספר קרן: 5117585).

יתר הקרנות המחקות באי.בי.אי יישארו עם דמי ניהול אפס עד לפחות סוף שנת 2015.

כך או כך, עדיין רוב התעשייה היא סביב דמי ניהול אפס. השחקנית המובילה בקרנות המחקות היא מגדל שמנהלת סדר גודל של 13 מיליארד שקל של קרנות מחקות.

את מי מחקות הקרנות המחקות? מדוע הציבור נוהר אליהן? ולמה הן יהפכו בעתיד?

הקרנות המחקות מנהלות כבר 26 מיליארד שקל, ומדובר בכסף גדול עבור תחום שנולד רק לפני כשש שנים. הקרנות האלו הוקמו אז על ידי מנהלי קרנות הנאמנות כדי לתת מענה לתחרות מול תעודות הסל שמשכו את הציבור, והן סיפקו את הסחורה.

מנהלי תעודות הסל נפנפו אז במוצרים עוקבי מדדים שונים ומגוונים (מניות, אגרות חוב, סחורות ועוד) המחויבים לספק את תשואת המדד, לצד מסחר שוטף (על פני כל שעות המסחר, ולהבדיל מהקרנות שנסחרות ברובן רק בעת הסגירה) ודמי ניהול נמוכים.

זאת ועוד, לתעודות הסל המתבססות על ניהול פאסיבי (אין בהם ניהול אקטיבי של כספים) היתה רוח גבית חזקה – מחקרים שונים הראו שלאורך זמן קשה וכמעט בלי אפשרי להכות את המדדים (לספק תשואה עודפת), ואם כך, אז כמובן שהשקעה במדד, דרך תעודת הסל, כדאית.

אפס בדמי ניהול!

על רקע זה, זרמו כספים רבים לתעשיית תעודות הסל, ובקרנות הנאמנות החליטו להשיק את הקרנות המחקות שנותנות מענה להשקעה במדדים. הקרנות המחקות פשוט מחקות את מדד הייחוס (מדד מניות, מדד אג"ח, או מדד אחר), הן לא מבטיחות את התשואה של המדד, אלא "שואפות להניב את תשואת המדד". יש להן אמנם חסרונות לעומת תעודות הסל ובעיקר העובדה שהן לא נסחרות באופן שוטף, אבל יש להן יתרונות רבים, בין היתר, הכסף של המשקיעים מאוגד בחשבון נאמנות, כך שאין תלות בגוף המנהל של התעודה (או בגוף שהנפיק אותה).

מעבר לכך, דמי הניהול בקרנות המחקות נמוכים מאוד, וברוב הגדול של המקרים עומדים על אפס. זו הסיבה שהן מתחרות משמעותיות בתעשיית תעודות הסל, כאשר לאחרונה מתחזקת התחרות בין הגופים ותעודות הסל ממשיכות להוריד דמי ניהול (פסגות מנפיקה תעודות אגחיות בדמי ניהול אפס).

העתיד של הקרנות המחקות

לאחרונה, פרסמה רשות ניירות ערך הצעה להסדר שוק קרנות הסל/ הקרנות המחקות. עם השקת הקרנות המחקות הכוונה היתה שהן יהפכו על פני זמן לקרנות סל (ETF ) שייסחרו בבורסה באופן שוטף (כמו כל נייר ערך), אבל היישום התעכב מסיבות רגולטוריות – התיקון לחוק התייחס לכל תעשיית הקרנות והתעודות ואי אפשר היה להגיע להסדר מקובל. ולכן, החליטו ברשות לעקוף את התיקון האמור, ולהתייחס רק לקרנות הסל. ברשות מתכוונים להסדיר את נושא קרנות הסל במסגרת הצעת החוק, ובכוונתה להסדיר זאת באופן מהיר, בכפוף לאישור של וועדת הכספים, כך שהקרנות המחקות יהפכו לקרנות סל.

הכתבה שלנו פורסמה גם ב-YNET

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

אלכס זבז'ינסקי מעריך כי "הצמיחה החריגה ברבעון הרביעי בישראל נבעה בחלקה הגדול מהרכישות המוגברות של כלי רכב ע"י הצרכנים והמגזר העסקי ומהוצאות הביטחון הגבוהות"

מיטב דש מפרסמים סקירת מאקרו שבועית, בה כותב אלכס זבז'ינסקי כי "הצמיחה החריגה ברבעון הרביעי בישראל נבעה בחלקה הגדול מהרכישות המוגברות של כלי רכב ע"י הצרכנים והמגזר העסקי ומהוצאות הביטחון הגבוהות. יחד עם זאת, גם ללא ההשפעות הזמניות, הפעילות במשק השתפרה בחודשים האחרונים של שנת 2014".

מיטב דש כותבים בסקירתם כי האינדיקאטורים האחרונים בישראל מצביעים על המשך שיפור בייצור התעשייתי, פדיון בענפי המשק ובשוק העבודה. בנק ישראל צפוי להותיר את הריבית ללא שינוי בהחלטתו השבוע.

מיטב דש מתייחסים בסקירתם לגוש האירו, ומעריכים כי ההארכה של ארבעה חודשים בתוכנית הסיוע ליוון מורידה סיכון לשווקים הפיננסיים באירופה. זבז'ינסקי כותב: "אנו ממשיכים להמליץ על הגדלת החשיפה למניות באירופה". בנוסף מציינים מיטב כי הנתונים הכלכליים באירופה ממשיכים להשתפר. צרפת מצטרפת לספרד ואיטליה בניסיון לקדם רפורמות כלכליות.

בנוסף מתייחסים מיטב דש לנתוני מאקרו נוספים בעולם, ומציינים כי יפן יוצאת מהמיתון. בנוסף, מציינים מיטב דש כי לירידה מתואמת באינפלציה בעולם יש מאפיינים דומים במדינות רבות, אך רק בחלק מהמדינות קיימת סכנה של דפלציה.

באשר לעונת הדו"חות ארה"ב כותבים מיטב דש: "ירד קצב צמיחת הרווח והמכירות של החברות הלא פיננסיות לעומת הרבעונים הקודמים".

אגף הכלכלן הראשי באוצר מפרסם סקירה שבועית, בה נכתב כי "האוצר: "הצמיחה ב-2014 היתה נמוכה במעט משיעורי הצמיחה של שנים קודמות בשל ההשפעות השליליות של מבצע 'צוק איתן'; יחד עם זאת, שיעור הצמיחה היה גבוה מתחזיות ומהאומדנים המוקדמים, בעיקר בשל צמיחה מהירה מאוד ברבעון הרביעי"

אגף הכלכלן הראשי במשרד האוצר פרסם הבוקר סקירה כלכלית שבועית, בה מעריך הכלכלן הראשי כי "הגידול החד בצמיחת התוצר ברבעון האחרון של 2014 ישפיע באופן חיובי על שיעור הצמיחה ב-2015 בשל השפעות קצה".

בסקירת הכלכלן הראשי נכתב כי "הצמיחה ב-2014 היתה נמוכה במעט משיעורי הצמיחה של שנים קודמות בשל ההשפעות השליליות של מבצע 'צוק איתן'; עם זאת, שיעור הצמיחה היה גבוה מתחזיות ומהאומדנים המוקדמים, בעיקר בשל צמיחה מהירה מאוד ברבעון הרביעי".

בסקירת המאקרו מתייחס הכלכלן הראשי לנתוני מאקרו נוספים, ומציין כי מדדי הפעילות הריאלית (מדד הייצור התעשייתי ומדד פדיון ענפי הכלכלה) רשמו בחודש דצמבר שיפור, והגיעו לרמות גבוהות יחסית. בנוסף מצוין בסקירה כי בחודש ינואר נרשמה ירידה חדה מהצפוי במדד המחירים לצרכן, ושיעור האינפלציה ירד ל-(0.5%-).

הכלכלן הראשי מציין בנוסף כי נמשכת מגמת הגידול ביצוא לארה"ב ואסיה, זאת בעוד שהיצוא לאיחוד האירופי נותר ללא שינוי משמעותי בחודשים האחרונים. בחודש ינואר נרשם שיפור משמעותי במדד מנהלי הרכש, ולראשונה מזה תשעה חודשים הוא הגיע לרמה המעידה על התרחבות בפעילות הכלכלית.

בסקירתו מתייחס הכלכלן הראשי גם למתרחש בעולם: התוצר בגוש האירו צמח ברבעון הרביעי בשיעור גבוה מהתחזיות המוקדמות, בעיקר בשל גידול מהיר בתוצר הגרמני. שיפור נרשם גם בעודף בחשבון השוטף של מדינות הגוש. שרי האוצר של גוש האירו הסכימו על הארכת תוכנית החירום ליוון בארבעה חודשים. הארכת התוכנית מותנת בהצגה של שורת רפורמות שממשלת יוון תתחייב ליישם.

בנוסף מצוין בסקירה, כי סוכנות הדירוג האשראי מודי'ס Moody's, הורידה את דירוג האשראי של רוסיה, לרמת "זבל" (Junk), זאת בדומה להחלטת חברת הדירוג S&P אשר התקבלה בסוף ינואר. באשר לארה"ב: נמשכת ההתרחבות בפעילות הכלכלית בשוק הנדל"ן האמריקאי, אם כי בקצב מתון מהחודשים הקודמים.

במסגרת תפקידו יקים את מערך השיווק והמכירות של בית ההשקעות מול ערוץ ההפצה הבנקאי

בית ההשקעות "יצירות" מודיע הבוקר כי גיל קורן (35) מונה לתפקיד סמנכ"ל שיווק. במסגרת תפקידו יקים את מערך השיווק והמכירות של בית ההשקעות מול ערוץ ההפצה הבנקאי.

קורן כיהן בשש השנים האחרונות כמנהל מחלקת השיווק בחטיבת הלקוחות של בית ההשקעות "פסגות". לפני כן מילא שורה של תפקידים בתחום ההשקעות והשיווק בבתי ההשקעות כגון "פאי בית השקעות" ואחרים.

לקורן, בעל רישיון לניהול תיקי השקעות ושיווק פיננסי, תואר MBA עם התמחות במימון מאוניברסיטת בר אילן ותואר ראשון בניהול מערכות מידע וסטטיסטיקה מאוניברסיטת חיפה.

בית ההשקעות "יצירות", בניהולו של דני שפירא, והכלכלנית הראשית איילת ניר פועל על פי תפישת השקעה חדשנית וייחודית של "סלי שוק". על פי תפישה זו, שפותחה ע"י מחלקת המחקר של בית ההשקעות בראשות ד"ר עידו קאליר, בית ההשקעות סורק את ההשקעות, באפיקים והמסלולים המרכזיים של הגופים המובילים בשוק ההון ובכלל זה הגמל, הפנסיה וקרנות ההשתלמות, מקטלג אותם על פי מדיניות ההשקעות ובונה את "סל השוק" המשקף את תיק השוק הכללי. ההנחה הרווחת, שהוכחה כבר במספר מחקרים פורצי דרך, היא שלאורך זמן קשה לאתר גוף אשר יודע לייצר יתרון יחסי מובהק על פני חכמת השוק כולו.

בדיקת "שווי הוגן" מראה כי המערכת הבנקאית מחזיקה מזומנים נזילים בסכום שיא כל הזמנים של כ- 207 מיליארד שקל

חברת "שווי הוגן" מפרסמת הבוקר מחקר שערכה לקראת פרסום התוצאות הכספיות לשנת 2014. מחלקת המחקר של החברה מדווחת כי במסגרת המחקר נבחנה רמת הנזילות של החברות הציבוריות, ונמצא כי החברות הכלולות במדד ת"א 100 מחזיקות כ- 284 מיליארד שקל במזומן, נכון לספטמבר. החברה מציינת כי מדובר ברמת הנזילות הגבוהה ביותר שנמדדה מאז רמת שיא כל הזמנים שנמדדה בדצמבר 2012.

עוד עולה מניתוח הנתונים כי שתי החברות הגדולות במדד ת"א 100, טבע ופריגו, המהוות כ- 10.01% וכ- 8.86% מהמדד בהתאמה, מחזיקות סכומים צנועים יחסית של כ- 5.4 מיליארד שקל וכ- 3.3 מיליארד שקל בהתאמה. כמו כן, מסתמנת מגמה של הגדלת רמת הנזילות על ידי החברות במדד מאז ספטמבר 2013, כאשר עיקר המזומנים שנצברו מיוחסים למערכת הבנקאית, המחזיקה לבדה כ- 207 מיליארד שקל במזומן ונראה שמעולם לא הייתה מוכנה יותר בבחינת רמתה נזילות למשבר פיננסי.

מדובר בשבעה בנקים בלבד, המהווים כ- 6.9% מכלל החברות במדד ת"א 100, אשר מחזיקים לבדם כ- 73% מסך המזומן הכולל של החברות במדד. עיקר המזומנים שמוחזק על ידי המערכת הבנקאית מופקד בפיקדונות בבנקים מרכזיים כפועל יוצא של הנושאים אותם קידם המפקח על הבנקים, דודו זקן בתקופת כהונתו הנוגעים בעיקר ליציבות הבנקים.

זקן אימץ את המעבר מכללי באזל 2 לכללי באזל 3 – צעד שעיקרו היה שיפור מוכנות הבנקים למשבר, עיבוי ההון העצמי של המערכת הבנקאית, שיפור הנזילות והקטנת שיעורי המינוף בהם פועלים הבנקים. צעדים שונים שננקטו ואימוץ כללי באזל 3 הוביל לגידול של כ- 30% בהון העצמי המצרפי של הבנקים מסוף 2010 עד סוף הרבעון השלישי של 2014, בין היתר, באמצעות עצירת חלוקת הדיבידנדים לבעלי המניות.

לדברי רו"ח אלי אל על, מנכ"ל חברת שווי הוגן" סביר כי על רקע סביבת הריבית האפסית ואף שלילית, המחוללת עיוותים חמורים בכל מערכות המחירים בשוק ועל רקע תיאבון הסיכון הנוסק וגואה של אנשים מהשורה, משקיעים ומנהלי כספים מקצועיים, ללא ההתערבות המתמשכת של הפיקוח על הבנקים, התמונה במערכת הפיננסית היתה רעה יותר ושונה לחלוטין. במקביל, ניתן להצביע על מגמה הפוכה שנצפתה בקרב חברות הביטוח לאורך התקופה האחרונה, סקטור שנמצא אף הוא תחת פיקוח רגולטורי הדוק של הממונה על שוק ההון ביטוח וחסכון במשרד האוצר, דורית סלינגר. אולם למרות הגידול בהיקף הנכסים המנוהל בסקטור הביטוח, ניתן לראות ירידה נומינלית ברמת הנזילות".

מבדיקת הנתונים עולה כי מאז סוף הרבעון השני של שנת 2013 בו עמד סך המזומן הכולל של חברות הביטוח על כ- 18 מיליארד שקל, צנחה רמת המזומן בסקטור בכ- 24% עד סוף הרבעון השלישי של שנת 2014, לרמה של כ- 13.6 מיליארד שקל. בזמן שהמערכת הבנקאית הגדילה את היקף המזומן בכ- 25 מיליארד שקל, כלומר גידול של כ- 14% במהלך התקופה המקבילה.

עוד עולה מהבדיקה כי החברות הכלולות בסקטור הטכנולוגיה של מדד ת"א 100 הגדילו את היקף המזומן שבידיהן לאורך השנתיים האחרונות. חברות הטכנולוגיה מחזיקות סכום מצרפי של כ- 4.6 מיליארד שקל נכון לסוף ספטמבר, מדובר בעלייה של כ- 35% בהיקף המזומן בסקטור תוך שנתיים. לדברי אל על "המגמה של הגדלת רמת הנזילות בקרב החברות הכלולות בסקטור הטכנולוגיה מצביעה, בין היתר, על היערכותן של החברות להזדמנויות שעלולות להיווצר ועל יכולתן לבצע עסקאות A&M בהמשך".

שיאנית המזומן בקרב חברות הטכנולוגיה הינה חברת איזיצ'יפ העוסקת בפיתוח וייצור שבבים לרשתות תקשורת ומחזיקה נכון לסוף ספטמבר כ- 822 מיליון שקל במזומן. חברת טאואר העוסקת בפיתוח וייצור מוליכים למחצה לתעשיית האלקטרוניקה, ניצבת במקום השני עם סך של כ- 718 מיליון שקל ואלביט מערכות המפתחת ומייצרת מערכות נשק,אלקטרוניקה ואלקטרו- אופטיקה, במקום השלישי בבחינת רמת הנזילות, עם סך של כ- 652 מיליארד שקל.

יונתן כץ וכלכלני לידר שוקי הון מפרסמים סקירת מאקרו שבועית: הצמיחה השנה עשויה להגיע ל-4%, בין היתר בשל עלייה חדה בצמיחה בסוף 2014 אשר יוצרת אפקט של השפעת קצה משמעותית

יונתן כץ וכלכלני לידר שוקי הון מפרסמים הבוקר סקירת מאקרו שבועית, בה הם מעריכים כי לאור ההאצה בפעילות הכלכלית, פחתה מאד ההסתברות להורדת ריבית מחר, למרות מגמת הדפלציה והייסוף בשקל. לדברי כלכלני לידר: "יתכן שבנק ישראל יאיץ את היקף רכישות המט"ח בתור פתרון ביניים".

לידר כותבים בסקירתם כי נתונים כלכליים רבים מצביעים על האצה בפעילות בישראל, כולל הייצור התעשייתי, הצריכה הפרטית, הביקוש לעובדים וכמובן בצמיחה המהירה של 7.2% ברבעון ד'. בלידר מעריכים כי למרות גורמים חד פעמיים כגון עלייה בתיירות לאחר צוק איתן, ביטול חוק מע"מ אפס ושינוי במיסוי על רכבים ב-2015, עדיין מסתמן גידול בצריכה השוטפת ובייצוא התעשייתי.

בנוסף מעריכים לידר כי הצמיחה השנה עשויה להגיע ל-4%, בין היתר בשל עלייה חדה בצמיחה בסוף 2014 אשר יוצרת אפקט של השפעת קצה משמעותית.

בהתייחסות לאינפלציה כותבים לידר כי מדד ינואר לא ממש הפתיע, למעט סעיף הדיור אשר נוטה להיות תנודתי. לידר מציינים כי לאחר פרסום מדד פברואר, האינפלציה שנה קדימה תגיע ל- 0.8%. לידר סבורים כי האצה באינפלציה צפויה על רקע יציבות או עלייה במחירי הסחורות, עלייה מתונה בשכר (עדכון שכר מינימום, תוספת שכר של 1% בסקטור הציבורי) ועלייה במחירי הדיור. בנוסף כותבים לידר בסקירתם, כי התחזקות הייסוף בשקל עשויה למתן את האינפלציה בחודשים הקרובים.