המשק הישראלי המשיך לצמוח בשנת 2021 למרות משבר הקורונה. זאת בעזרת מבצע התחסנות האוכלוסייה ובתמיכת המדיניות הפיסקלית והמוניטרית. עם זאת, לפי תחזית חטיבת המחקר בבנק ישראל הפעילות במשק תגיע לסביבה שהייתה צפויה לפני המשבר רק אחרי 2023. כך עולה מדוח היציבות הפיננסית החצי-שנתי שמפרסם בנק ישראל.

עוד אומרים מחברי הדוח כי מחירי הנכסים הפיננסיים בישראל המשיכו לעלות. מדדי תמחור מראים כי הפער בין מחירי הנכסים הפיננסיים לרווחי החברות גדול יותר מאשר בעבר.

ההסתברות לירידת מחירי הדירות נמוכה

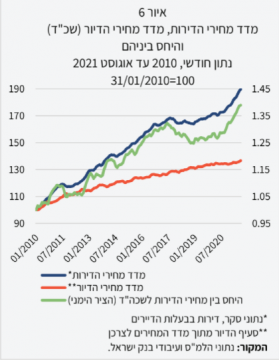

הדוח מתייחס באופן מיוחד למחירי הדירות בישראל. על פי הממצאים, מחירי הדירות עלו במהלך משבר הקורונה בקצב גבוה מזה של עליית מחירי השכירות, והעלייה אף הואצה בחודשים האחרונים. עם זאת, אומרים בבנק ישראל כי עליית מחירי הדירות היא תופעה בינלאומית וכי קצב העלייה בישראל נמוך מן הממוצע במדינות ה-OECD. לדברי כלכלני הבנק, ההסתברות לירידת מחירים בטווח הקצר נראית כעת נמוכה, עקב עליית הביקוש ולנוכח רמה יציבה של התחלות בנייה והאטה מסוימת בסיומי הבנייה; עליית מחירי הקרקעות במכרזי רשות מקרקעי ישראל עלולה לפעול לעלייתם של מחירי הדירות בשנים קרובות.

בהתאם לזאת, ביצועי המשכנתאות בשנת 2021 היו גבוהים בהסתכלות היסטורית, בהתאם לרמה גבוהה של העסקאות בשוק הדיור, אומרים בבנק ישראל. לעומת הגידול המהיר של יתרת החוב לדיור, יתרת החוב שלא לדיור גדלה במתינות לאחר ירידה חדה בשנת 2020 בעיצומו של משבר הקורונה, אך גידולה הואץ בחודשים האחרונים.

נכון לסוף נובמבר 2021 טרם חודשו התשלומים במלואם בכ-9% מהמשכנתאות שנדחו וב-1% מהאשראי שלא לדיור. איכות סך האשראי למשקי הבית טובה מאשר בתקופה שלפני המשבר.

יותר משכנתאות נלקחו בצמוד להלוואה נוספת

התייחסות מיוחדת נמצאת בדוח היציבות לשימוש בהלוואות צרכניות בסמוך למימון רכישת דירה. על רקע העלייה בביצועי המשכנתאות בחנו כלכלני הבנק את השימוש בהלוואות אלה ("הלוואות לכל מטרה") ואת ההשפעה שלהן על יחסי המינוף של נוטלי משכנתאות חדשות בישראל. נמצא שלפחות 15% מהמשכנתאות החדשות שניתנו בין ספטמבר 2017 ליוני 2021 נלקחו יחד עם הלוואה צרכנית משלימה מבנק או מחברת כרטיסי אשראי. בנוסף נמצא שכמחצית מההלוואות המשלימות היו בשיעור של מעל 5% משווי הדירה הנרכשת. לדברי כלכלני הבנק, לתופעה זו יכולות להיות השפעות רגולטוריות דרך השפעתן על יחס המינוף-בפועל של נוטל המשכנתא, על רמת הסיכון של המשכנתא וכן על חישוב משקל נכסי הסיכון של הבנק וריתוק ההון שלו לצורך עמידה בדרישות הלימות ההון.

מחירי השכירות צפויים לעלות

בבנק ישראל מציינים כי עליית מחירי הדירות מאז פרוץ משבר הקורונה הייתה מהירה הרבה יותר מעליית מחירי השכירות. התפתחות זו של מחירי הדירות ביחס למחירי השכירות מעלה את השאלה אם הפער בין עליית מחירי הדירות לעליית מחירי השכירות יכול להתקיים לאורך זמן. לדברי כלכלני בנק ישראל, פער זה יכול להצטמצם כתוצאה מירידת מחירי הדירות או כתוצאה מעליית מחירי השכירות. עליית מחירי השכירות נראית כתרחיש סביר בטווח הקצר – תוצאה של התפתחות הביקוש וההיצע: ראשית, על רקע סיום התוכנית "מחיר למשתכן" וכתוצאה מכך שתוכנית "מחיר מטרה 1.2" מציעה הנחה מצומצמת יותר (עד 300 אלף שקל בלבד), עליית מחירי הדירות תרחיק מרכישת דירה משקי בית שאין באפשרותם לצבור הון עצמי מספיק ו/או לעמוד בתשלומי משכנתה, ובכך תעלה את הביקוש לשכירות; שנית, כתוצאה מהתפתחות לא אחידה של מחירי הדירות ומחירי השכירות, התשואה השוטפת על דירות להשקעה נמוכה יחסית, במיוחד באזורי הביקוש, שבהם עלו מחירי הדירות בקצב מהיר. שוק השכירות המוסדי לטווח ארוך עדיין אינו מפותח דיו בישראל, למרות התעוררותו לאחרונה, שפירותיה יבשילו רק בעוד כמה שנים.

באשר לחוב של המגזר העסקי, מציינים בבנק ישראל כי הוא גדל במהירות ב-12 החודשים האחרונים, בעיקר זה של ענף הנדל"ן. החוב ביחס לתוצר גדל בשנה האחרונה, אולם הוא עדיין נמוך ביחס למדינות מפותחות אחרות ועומד על 73.26%. לדברי בנק ישראל, חוב משקי הבית בישראל נמוך בהשוואה לעולם.

הגופים הפיננסיים, ובראשם הבנקים וחברות הביטוח, שמרו על יציבות בתקופת הדוח, והם נהנים מיחסי הון איתנים, תוך שהשוק מעריך את הסיכון שלהם כנמוך מאוד.

הסיכונים העיקריים: עליית האינפלציה, ירידת מחירי נכסים חדה וגל תחלואה נוסף

אשר לעולם אומרים בבנק ישראל כי התנאים הפיננסיים ברוב מדינות העולם אמנם נותרו מרחיבים, אך בקרב משקיעים ישנם עדיין חששות להאטה של קצב ההתאוששות, בעיקר במשקים המתפתחים, וכן להתמשכות של האינפלציה העולמית.

בבנק ישראל מסמנים כתרחישי סיכון עיקריים לכלכלה הגלובלית את הסיכון לעלייה של רמת האינפלציה, הסיכון לירידה חדה של מחירי הנכסים הפיננסיים והסיכון לגל תחלואה חדש ומשמעותי בגלל נגיף הקורונה.

דוח היציבות של בנק ישראל כולל התייחסות להיבטים כלכליים נוספים שחלקם פורסמו בנפרד מבעוד מועד. כך למשל התייחסות לעלייה בפעילותם של נותני אשראי חוץ בנקאיים ולהתרכזותם בענף הנדל"ן (להרחבה – ראו כאן); והתייחסות לשוק הקריפטו המקומי, שגם בו ניכרת עלייה בפעילות, אך עדיין מדובר בשוק קטן יחסית למערכת הפיננסית הגלובלית, פלטפורמות למסחר בנכסי קריפטו עדיין לא שולבו בשווקים הפיננסיים המסורתיים בישראל, והחשיפה הישירה של המוסדות הפיננסיים בישראל לשוק זה מוגבלת מאוד (להרחבה – ראו כאן).