הדולר מתחזק בחודשים האחרונים לעומת השקל, וכבר עלה ב-11% מתחילת השנה (הדולר – לאן?). איך זה משפיע על החברות היצואניות?

ובכן, מחקר שערכו כלכלנים בבנק ישראל מעלה כי השפעה של תנודות בשער החליפין הריאלי על סך היצוא התעשייתי קטנה ואינה שונה מאפס באופן מובהק, לפחות בטווח הקצר. לדברי מחברי הדוח, הסיבה לכך נובעת מההשפעה הנמוכה של תנודות שער החליפין על היצוא של חברות גדולות המתאפיינות בפריון גבוה, וכן משום שהיצוא התעשייתי בישראל מרוכז ברובו בקבוצה מצומצמת של חברות אלו.

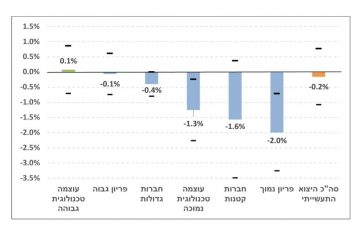

עם זאת, אומרים מחברי הדוח, שער החליפין משפיע באופן משמעותי על חברות קטנות המתאפיינות בפריון נמוך. עבור חברות אלו ייסוף ריאלי של אחוז צפוי להוביל לירידה ממוצעת של 1.6-1.6%-2% ביצוא. כמו כן, ייסוף של אחוז מעלה ב-0.8 נק' אחוז את ההסתברות של חברה קטנה להפסיק לייצא.

ההשפעה של ייסוף ריאלי של אחוז על היצוא של חברות בענפי התעשייה, לפי מאפיינים שונים

מחברי הדוח, גלעד ברנד וארנון ברק מחטיבת המחקר בבנק ישראל, מסבירים למה נערך המחקר, וכך כתבו: "לאופן ההשפעה של שער החליפין על הפעילות הריאלית יש משמעות רבה עבור קובעי המדיניות. התערבות בשוק מטבע החוץ היא אחד מכלי המדיניות של בנקים מרכזיים, וגם צעדים פיסקליים שונים עשויים להשפיע על שער החליפין, ולכן חשוב לזהות את השפעתו של שער החליפין על חברות שונות במשק, ולאפיינו".

לפיכך המחקר, שנערך בשיתוף עם אגף הכלכלנית הראשית במשרד האוצר, אומד את השפעת שער החליפין על פעילות חברות בישראל באמצעות שימוש בנתונים פרטניים ברמת החברה לשנים 2000—2016. נתונים אלו מקילים על האפשרות לזהות את השפעת השער על הפעילות, ולהפריד אותה מההשפעה ההפוכה – מהפעילות אל השער, וכן מאפשרים לזהות השפעות הטרוגניות שונות.

לדברי עורכי המחקר, המחקר אומנם הראה שעבור חברה תעשייתית ממוצעת, ייסוף בשער החליפין מביא לירידה של 0.8% ביצוא כעבור שנתיים. אולם תוצאות המחקר מלמדות כאמור גם שעוצמת ההשפעה של שער החליפין על היצוא פוחתת ככל שגודל החברה, העצימות הטכנולוגית והפריון בה רבים יותר.

השפעת שער החליפין אינה מתמצה רק בתחום סחר החוץ. במחקר נמצא שייסוף של אחוז מפחית כעבור שנה את סך מכירות המקומיות של התעשייה בכ-0.3%, ככל הנראה מכיוון שהוא שוחק את כושר התחרות של היצרנים המקומיים אל מול היבוא המתחרה. השפעה זו נמצאה חזקה יותר עבור חברות גדולות בעלות פריון גבוה, שעבורן החשיפה ליבוא מתחרה היא משמעותית יותר. עם זאת, נראה כי השפעה זו מתפוגגת כעבור זמן, לפחות עבור החברות הגדולות.

כתוצאה מהשפעות אלו, ייסוף של אחוז בא לידי ביטוי כעבור שנתיים בירידה של כ-0.3% במספר המשרות בתעשייה. נראה כי עיקר ההשפעה על התעסוקה ממוקדת בחברות בעצימות טכנולוגית נמוכה החשופות ליבוא מתחרה מחו"ל.

לדברי עורכי המחקר, חשוב להדגיש כי כל ההשפעות מתייחסות לטווח הקצר, עד שנתיים. בטווח הארוך תיתכנה השפעות נוספות שאינן ניתנות למדידה בשיטת חקירה זו. עם זאת, החוקרים קיבלו אינדיקציות לגבי השפעות ממושכות יותר באמצעות בחינת ההשפעה של שער החליפין על היקף ההשקעות של החברות. התוצאות מראות כי ייסוף מפחית את ההשקעות של חברות שבהן ההשקעה היא בעיקר ממקורות מקומיים (מו"פ), בשל שחיקה של כושר התחרות מול חברות בחו"ל. לעומת זאת, חברות שבהן ההשקעות מתרכזות ברכיבים עתירי יבוא בדרך כלל (מכונות וציוד, כלי רכב, מחשבים ורהיטים), נוטות להגדיל את ההשקעה כתוצאה מהוזלת מחיר ההשקעה (בשקלים). השפעות אלו פוחתות ככל שהפריון של החברה גבוה יותר.

בנוסף, מדגישים עורכי המחקר כי הוא אומד רק את התרומה הישירה של שער החליפין לפעילות הייצור המקומית, אך לשינויים בשער החליפין צפויות גם השפעות עקיפות, למשל דרך הצריכה הפרטית וההכנסות של משקי הבית. לכן, לא ניתן ללמוד מהתוצאות הנ"ל לגבי ההשפעה הכוללת של שער החליפין על התעסוקה והפעילות הכלכלית במשק.