פלוג מסיימת קדנציהבתור הנגידה מבלי לעשות שום דבר עם חותם. אפילו בהחלטת הריבית האחרונה היא "פחדה" להשאיר חותם ולא הזיזה את הריבית. בכלל – קדנציה של לא לעשות, לא להסתכן, פשוט לנסות להשאיר את המצב כמות שהוא.

רגע לפני שהיא עוזבת היא דיברה (מהדף) ותידרכה עיתונאים על הריבית. חלק מהנאום שלה התייחס לשוק הדיור – שם היא ביקרה את המדיניות של שר האוצר משה כחלון – "ירידה שהסתמנה במחירי הדירות נבלמה לעת עתה, וקשה להעריך את הדינמיקה שמתפתחת בשוק הדיור. הירידה במספר העסקאות נבלמה, ונמשך גידול איטי בקצב נטילת המשכנתאות; מצד ההיצע, נרשמה אמנם עלייה קלה במספר התחלות הבנייה ברבעון השני, אך הרמה עדיין נמוכה. חשוב שהממשלה תגביר את המאמצים לשם הגדלת היצע הדיור – הדרך היחידה לתת מענה אמיתי לצרכי הדיור של האוכלוסיה לאורך זמן.

היקף המשכנתאות באוגוסט – 5.7 מיליארד שקל; בספטמבר צפוי 3.5-4 מיליארד שקל

פרשקובסקי מדווחת כי גם בספטמבר קצב המכירות היה גבוהה. על פי הנתונים בטבלה המצורפת הרי שלמרות שספטמבר היה עם 12 ימי עבודה, החברה מכרה בקצב שעולה על הקצב הממוצע מתחילת השנה.

בטבלה המצורפת ניתן לראות היכן מכרה פרשקובסקי, כמה דירות, ובאיזה מחיר. הנתונים מעידים כי לפחות בשורה העליונה פרשקובסקי לא חווה האטה

הרווחים הפנומנליים של חברות הנדלן

בלאומי סבורים שכדאי להימנע מהסיכונים שבאג"ח High Yield – "המח"מ המומלץ בתיקי ההשקעות הוא בינוני-קצר, כיוון שסביבת הריביות העולמית עשויה להוסיף ולעלות בשנים הקרובות. בשוק האג"ח הקונצרני, הן בחו"ל והן בישראל, אנו מעדיפים להתמקד באג"ח איכותיות בדירוגים גבוהים. בתוך כך, אנו ממליצים להימנע מהשקעה בפלח ה-High Yield (אג"ח מתחת לדירוגי השקעה), בדגש על שווקים מפותחים, עקב מרווחי הסיכון הנמוכים ששוררים באפיק זה"

ביחס למצב המקומי, סבורים כלכלני לאומי – "נתוני המאקרו מעידים על התרחבות הכלכלה המקומית במקביל לעלייה איטית בקצב האינפלציה, וסביבת שער חליפין שעודנו חזק בהשוואה לממוצע בשנתיים האחרונות. "בשלב זה סביבה זו מאפשרת לבנק ישראל להותיר את הריבית המוניטארית ברמה נמוכה. במבט קדימה, שיפור בקצב עליית השכר, סביבת הביקושים המקומית האיתנה, ועלייה בסביבת האינפלציה בחו"ל – עשויים לתמוך בקצב האינפלציה בישראל. עלייה הדרגתית בסביבת האינפלציה בישראל, והמשך עליה בסביבת הריביות בחו"ל, עשויים להביא להעלאת ריבית על ידי בנק ישראל במהלך החודשים הקרובים".

שר האוצר, משה כחלון, מינה את משה ברקת לממונה על רשות שוק ההון, ביטוח וחיסכון.

ההחלטה היתה בהמשך להצעת וועדת האיתור בראשות מנכ"ל משרד האוצר, שי באב"ד, שבה היו חברים המשנה ליועץ המשפטי לממשלה מאיר לוין, הפרופ' גבריאלה שלו, יו"ר רשות ניירות ערך לשעבר, הפרופ' שמואל האוזר ומנהל מינהל הסגל הבכיר בנציבות שירות המדינה מר אילן רם. הוועדה הציעה שני מועמדים – ברקת ובני שיזף.

בהודעה שפרסם האוצר על המינוי החדש נכתב – "הוועדה קבעה כי כל אחד מהמועמדים ניחן בנקודות חוזקה ייחודיות ושונות זו מזו: בני שיזף, שלו ניסיון רב בניהול בתחום הביטוח והבנה מעמיקה של ענף החיסכון ארוך טווח. ומשה ברקת שניהל חברות גדולות ולו ניסיון ברגולציה ועבודה ממשלתית לאור ניסיונו כמנהל מחלקת תאגידים ברשות לניירות ערך".

דוברת האוצר הוסיפה בהודעת האוצר – "לאחר ששר האוצר בחן את שני המועמדים ואת מכלול ההיבטים הכרוכים במינוי מנהל רשות שוק ההון, ביטוח וחיסכון, הוא החליט למנות לתפקיד את משה ברקת.

"בהחלטתו נתן שר האוצר משקל רב ליכולותיו וניסיונו הרב של ברקת בתחום הפיננסים על כלל היבטיו, ובהם חשבונאות, רגולציה, ניהול סיכונים אשראי והשקעות. זאת לצד יתרונו המובהק ביכולת להוביל תהליכים ובניהול עובדים והנעתם. במסגרת זו נתן שר האוצר גם משקל לאופן שבו מילא ברקת את תפקידיו האחרונים כיו"ר הפניקס החזקות והפניקס ביטוח וכחשבונאי ראשי ברשות ניירות ערך".

"עוד נתן השר משקל לניסיון שצבר מר ברקת בהובלת תהליכים אסטרטגיים ובראייה כלכלית רוחבית. שר האוצר התרשם כי יכולות אלה של מר ברקת יאפשרו לו למלא את תפקיד מנהל רשות שוק ההון בצורה המיטיבה ביותר ולעמוד בפני האתגרים שהרשות צפויה לעמוד בהם בשנים הקרובות".

משה ברקת, מכהן כיועץ בכיר לגופים פיננסיים בתחום הבנקאות להשקעות. הוא שימש בעבר כיו"ר הפניקס החזקות והפניקס ביטוח, וכן כדירקטור בחברות דלק, דלק אנרגיה ואלעד אירופה – משמע בכיר בקבוצת תשובה. לפני כן כיהן ברקת כמנהל מחלקת תאגידים וכחשבונאי ראשי ברשות ניירות ערך.

ברקת הוא רואה חשבון מוסמך וד"ר למנהל עסקים מאוניברסיטת קולומביה בניו יורק, תואר שני מאוניברסיטת קולומביה, תואר שני נוסף במנהל עסקים בהתמחויות מימון וביטוח ובעל תואר ראשון בחשבונאות וחקר ביצועים מאוניברסיטת תל אביב.

על רקע המינוי אמר שר האוצר משה כחלון "אני מבקש להודות לחברי וועדת האיתור בראשות מנכ"ל משרד האוצר, שי באב"ד, על עבודה מאומצת, יסודית ומקצועית נטולת פניות שנעשתה תוך התעלמות מרעשי הרקע שרחשו סביב מינוי חשוב זה. ואני מאחל למר ברקת הצלחה רבה בתפקיד".

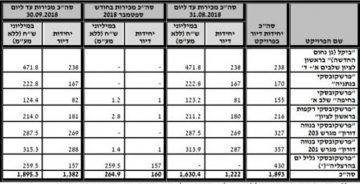

אוגוסט כצפוי היה חודש חזק בשוק המשכנתאות – היקף המשכנתאות הסתכם ב-5.7 מיליארד שקל – גידול של 205 ביחס לחודש המקביל ב-2017.ובכלל, שוק המשכנתאות חם מאוד כשבחודשים האחרונים ההיקף גדול בכ-15% בממוצע ביחס לשנה שעברה. זה לא מסתדר עם ההערכות על קיפאון בשוק הדירות, אנשים כבר יורדים מהגדר ורוכשים דירות.

כך או אחרת, ספטמבר שבו ימי העבודה היו 12 בלבד,יהיה חלש מאוד – על פי ההערכות היקף המשכנתאות יסתכם בכ-3.5 מיליארד שקל ובמקרה הטוב, אפילו האופטימי מדי יגיעו המשכנתאות לכ-4 מיליארד שקל. ועדיין בשנת 2018 כולה צפוי כי שוק המשכנתאות יעלה על 60 מיליארד שקל

בחודש אוגוסט נרשמה עלייה בריבית הממוצעת – ראו כאן את נתוני הריביות.

בחודש אוגוסט גם נמשכה מגמת הגידול במשכנתאות במינוף גבוה (75%-60%). המשכנתאות האלו היו 33.7% מהמשכנתאות בכלל, לעומת פחות מ-30% בחודשים קודמים.

בנקאות דיגיטלית לאזרחים וותיקים – בנק ישראל דרך הפיקוח על הבנקים, בשיתוף המשרד לשוויון חברתי, מכריזים על פעילות – העצמה בנקאית דיגיטלית לאזרחים הוותיקים.

בתאריך 23.10.18, יתקיימו ברחבי הארץ (במסגרת פעילות שלישי בשלייקס של המשרד לשוויון חברתי) הרצאות בנושא "העצמה בנקאית דיגיטלית" לאזרחים ותיקים. לאחר מכן, במהלך חודשים נובמבר-דצמבר, הבנקים יזמינו את האזרחים הוותיקים, בתיאום מראש, להדרכות פרטניות בסניפי הבנקים, לצורך התנסות בשירותים הבנקאיים הדיגיטליים הקיימים בבנק בו מתנהל חשבון הלקוח.

מטרת הפעילות היא לסייע לאזרחים הוותיקים להסתגל לבנקאות הדיגיטלית ולהקנות להם כלים לשיפור מיומנויות השימוש בשירותים הבנקאיים הדיגיטליים.

פעילות זו הנה יוזמה של הפיקוח על הבנקים בבנק ישראל, שמתקיימת בשיתוף המשרד לשוויון חברתי ובאמצעות המערכת הבנקאית ואיגוד הבנקים.

השרה לשוויון חברתי גילה גמליאל: "המשרד לשוויון חברתי מוביל מהפכה דיגיטלית שתהפוך את ישראל למעצמה דיגיטלית מהמובילות בעולם. האתגר שלנו הוא לדאוג שהמהפכה הדיגיטלית לא תפגע בשירותים שאנחנו נותנים לאזרחים ותיקים. המיזם המשותף יחד עם הפיקוח על הבנקים ייתן לאזרחים הוותיקים את הכלים הנדרשים להמשיך לנהל את ענייניהם הפיננסים בעידן הדיגיטלי, כך שיוכלו ליהנות משירותים חדשניים דיגיטליים ונגישים כמו צעירים. אני מברכת על שיתוף הפעולה עם בנק ישראל, שנרתם למאמץ הלאומי החשוב לצמצום הפער הדיגיטלי כגורם מוביל".

המפקחת על הבנקים, ד"ר חדוה בר: "המערכת הבנקאית נמצאת בעיצומה של מהפכה שכוללת מעבר לשירותים דיגיטליים לצד התייעלות וצמצום הפעילות בסניפים. מדובר במהפכה חיובית שתחסוך לאזרחים ותיקים עמלות ויכולה לחסוך להם את הצורך והטרחה לבקר בסניף הבנק, יחד עם זאת יש בה גם קשיים למי שלא מורגל בשירותים דיגיטליים.

במטרה לסייע לאזרחים הוותיקים להסתגל לבנקאות הדיגיטלית וללוות אותם באופן אישי ומובנה בהיכרות עם שירותים בנקאיים דיגיטליים בסיסיים, יזם הפיקוח על הבנקים את פעילות "העצמה בנקאית דיגיטלית" לאזרחים הוותיקים.

אני קוראת לאזרחים הוותיקים לנצל את ההזדמנות וליטול חלק בהרצאות ובהדרכות הפרטניות בסניפי הבנקים, אשר יקנו להם מגוון כלים מעשיים לשיפור מיומנויות השימוש בשירותים הבנקאיים הדיגיטליים, יסייעו להם להסתגל לבנקאות הדיגיטלית, לנהל באופן עצמאי את הפעילות בחשבון וליהנות משירות בנקאי זמין וזול יותר.

אני מודה למשרד לשוויון חברתי על שיתוף הפעולה הפורה, ומברכת את איגוד הבנקים ואת המערכת הבנקאית על ההירתמות המלאה להצלחת המהלך ולקידום הפעילות".

הפיקוח על הבנקים בבנק ישראל מוביל מדי שנה פעילויות שונות להגברת המודעות הפיננסית של אוכלוסיות שונות בחברה הישראלית, בין היתר לצורך צמצום פערי מידע, שיפור רווחה כלכלית, הגברת מודעות הציבור לזכויותיו ועוד.

בספטמבר 2016 התקיים "שבוע מודעות פיננסית" למשקי הבית במסגרתו הועברו לאלפי לקוחות הרצאות אחידות בנושא התנהלות פיננסית נכונה בעשרות סניפי בנקים, מדן ועד אילת.

בשנת 2017 התקיים "חודש מודעות פיננסית במערכת החינוך" לבני הנוער, במסגרתו הועברו שיעורים להגברת המודעות הפיננסית לאלפי תלמידי כיתות ט' ברחבי הארץ.

בשנת 2018 הוטמעה לראשונה בצה"ל לומדה בנושא חינוך פיננסי בנקאי בקרב חיילי חיל המודיעין. הלומדה עוסקת במידע על התנהלות פיננסית בנקאית נכונה, מעקב אחר הכנסות והוצאות, מושגים בסיסיים, מידע על ניהול חשבון הבנק ועוד.

בנוסף לכך, השנה, לאור המעבר לצריכת שירותים בנקאיים באמצעים דיגיטליים אשר יוצרים אתגר לאוכלוסיות שמתקשות להסתגל לשינוי, יקיים הפיקוח על הבנקים, באמצעות המערכת הבנקאית ואיגוד הבנקים, פעילות "העצמה בנקאית דיגיטלית" לאזרחים ותיקים, במטרה לסייע להם להסתגל לבנקאות הדיגיטלית ולהקנות להם כלים לשיפור מיומנויות השימוש בשירותים אלה.

הפעילות תתבצע במתווה הבא:

חלק ראשון– הרצאה גנרית בתאריך 23.10.18 בנושא "העצמה בנקאית דיגיטלית", במסגרת מיזם "שלישי בשלייקס" של המשרד לשוויון חברתי. במסגרת זו, האזרחים הוותיקים מגיעים בימי שלישי לבתי הקולנוע במטרה לצפות בסרט (בעלות מסובסדת של 10 ₪). בסמוך לתחילת הסרט ובכפוף לרישום מראש, תועבר הרצאה אשר תעסוק במידע נרחב על הבנקאות הדיגיטלית. בתום ההרצאה, יימסרו לאזרחים הוותיקים פרטים על חלק ב' של הפעילות – הדרכות פרטניות שיתקיימו בסניפי הבנקים.

חלק שני- במטרה לסייע לאזרחים הוותיקים להסתגל לבנקאות הדיגיטלית וללוות אותם באופן אישי ומובנה של היכרות עם שירותים בנקאיים דיגיטליים בסיסיים, יתקיימו, במהלך החודשים נובמבר-דצמבר, הדרכות בסניפי הבנקים (במתכונת הדרכה אישית או בקבוצות קטנות) בנושא השירותים הבנקאיים הדיגיטליים הקיימים בבנק בו מתנהל חשבונם, לרבות התנסות מעשית.

בהדרכות הפרטניות יועברו, בין היתר, הנושאים הבאים:

- היכרות עם אתר האינטרנט של הבנק

- למידה על שימוש באפליקציה של הבנק

- מעקב אחר התנועות בחשבון באופן דיגיטלי

- ביצוע פעולות בנקאיות במכשירים האוטומטיים: הפקדת מזומן, הפקדת שיקים ועוד.

יובהר, כי ההרשמה להדרכות בסניפי הבנקים פתוחה לכלל האזרחים הוותיקים, גם לאלו שלא השתתפו בחלק הראשון-ההרצאה במסגרת "שלישי בשלייקס".

פרטים נוספים על פעילות "העצמה בנקאית דיגיטלית", לרבות מיקום ההרצאות, שעות הפעילות ואופן הרישום לפעילות, ניתן למצוא בקישור הבא: http://digitalbanking.co.il/, או במוקד הטלפוני – 8840* שלוחה 3, או באמצעות חיפוש באינטרנט "בנקאות דיגיטלית לאזרחים ותיקים".

פפר פיי, ביט ופייבוקס – האפליקציות של הבנקים; כמה זה עולה, ואיך ניתן לחסוך?

בנקאות דיגיטלית – בדרך לעולם דיגיטלי, וזול יותר; ככה תחסכו בעמלות

מתקן ההתפלה בשורק יוצא לדרך. מדובר במתקן ההתפלה הגדול בעולם.

7 קבוצות מקומיות ובינלאומיות הגישו את מועמדותן לשלב המיון המוקדם במכרז להקמת מתקן התפלה חדש בשורק. ועדת המכרזים הבין-משרדית המשותפת למשרדי האוצר, האנרגיה ורשות המים, בראשות מר איציק מרמלשטיין, מנהל יחידת פרויקטי PPP ותשתיות באגף החשב הכללי במשרד האוצר, תבחן את ההצעות ולאחר מכן תכריז על המועמדים אשר עמדו בתנאי הסף. תנאים אלו כוללים ניסיון בהקמה, תפעול ותחזוקה של מתקני התפלה וכן איתנות פיננסית. רק מתמודדים אשר יעמדו בתנאי הסף יוזמנו ע"י ועדת המכרזים להגיש הצעה למכרז.

הקבוצות המשתתפות הינן IDE, Hutchison ו-GES הישראליות, PMEC הסינית, SUEZ הצרפתית, שותפות בין Acciona הספרדית יחד עם Allied הישראלית ושותפות נוספת בין Aqualia הספרדית ו-WPI הישראלית.

החשב הכללי רוני חזקיהו: "המתקן החדש, הצפוי להיות הגדול בעולם מסוגו, יגדיל את תפוקת המים המותפלים בישראל בכ-25% ועל ידי כך יסייע למשק המים בהתמודדות עם ההרעה המתמשכת במצב מקורות המים הטבעיים של המדינה. אגף החשב הכללי, ביחד עם אגפי האוצר המקבילים ומשרדי הממשלה השותפים, ממשיך לפעול לקידום פרויקטים בשיתוף המגזר הפרטי במסגרת תכנית תשתיות 2030".

יחזקאל ליפשיץ, סמנכ"ל תשתיות אנרגיה ומים: "המכרז להקמת מתקן ההתפלה בשורק, הינו המהלך הראשון והמיידי לעמידה ביעדי הממשלה להגדלת היקף ההתפלה. לפני מספר חודשים אישרה הממשלה את הצעתו של שר האנרגיה להתמודדות עם תקופות הבצורת הממושכות אותן חווה משק המים הישראלי. המתקן הנוכחי, יחד עם המתקן הצפוי להיות מוקם בגליל המערבי, יגדיל באופן משמעותי את היקף המים המותפלים ויסייע להבטחת אספקת מים סדירה ואיכותית לכל אזרחי ישראל".

גיורא שחם, מנכ"ל רשות המים: "תוכנית הפיתוח מתבססת על הצורך הרצוף להגדיל את כמויות המים בישראל עקב הגידול המתמיד באוכלוסייה מצד אחד ושינויי האקלים מצד שני, שגורמים להתמעטות מקורות המים הטבעיים באזורנו. רשות המים, יחד עם משרד האוצר ומשרד האנרגיה פועלים בתאום ובשיתוף פעולה מלא לקיצור לוחות הזמנים בהליכי המכרז מבלי להתפשר על איכות הפרויקט".

מעודכן ל-07/2021

הטבות מס לחיילים משוחררים – כל מה שצריך לדעת

חיילים משוחררים זכאים למענק שחרור, וגם להטבות מס. ההטבות האלו מאוד משמעותיות, ולפעמים כדאי לבחור בעבודה מועדפת שמקנה הטבות כאלו, על פני עבודה אחרת, ולא לפספס את ההטבות. זה הרבה כסף.

על פי פקודת מס הכנסה, מוענק למשתחרר מ"שירות סדיר" זיכוי ממס על הכנסתו מעבודה. למעשה, מדובר על הכנסה "מיגיעה אישית", שזה מעבודה (שכר עבודה/ תלוש משכורת), וגם כעובד עצמאי (עסק שלו).

הפטור הזה ניתן במשך 36 החודשים הראשונים שלאחר חודש השחרור מהשירות הסדיר.

הזיכוי ניתן בגין הכנסה מיגיעה אישית בכל תחום עיסוק ובכל הענפים, כולל ענפי שירותים.

חשוב להדגיש מה המשמעות של שירות סדיר – מדובר על שירות בצה"ל, במשמר הגבול או במשטרה וכן שירות התנדבותי בשירות הלאומי האזרחי. שירות בקבע אינו נחשב כשירות סדיר לעניין חישוב תקופת השירות המזכה.

כמה מקבלים?

נקודת זיכוי משמעה הפחתה מסכום המס שצריך לשלם. שווי נקודת זיכוי חודשית משתנה, ונכון ל-2020 מדובר על 220 שקל.

חייל ששירת פחות מ-23 חודשים מלאים, זכאי לנקודת זיכוי אחת, ששוויה 220 שקל בחודש.

חייל ששירת 23 חודשים מלאים לפחות, זכאי ל-2 נקודות זיכוי, ששווין 440 שקל בחודש.

חיילת ששירתה פחות מ-22 חודשים מלאים, זכאית לנקודת זיכוי אחת, ששוויה 220 שקל בחודש.

חיילת ששירתה 22 חודשים מלאים לפחות, זכאית ל-2 נקודות זיכוי, ששווין 440 שקל בחודש.

המעסיק ייתן את נקודות הזיכוי נגד הצגת תעודת שחרור ו/או סיום שירות. על החיילים המשוחררים להגיש הצהרה על גבי טופס 101/130 – כרטיס עובד ובקשה להקלה ולתיאום מס.

אם מדובר בחייל משוחרר שהוא עצמאי, עליו לדרוש זיכוי במסגרת הדוח השנתי אותו הוא מגיש כשלדוח יש לצרף תעודת שחרור או סיום שירות.

ההטבה הזו עשויה להסתכם עד 15.5 אלף שקל – כסף משמעותי. וזה עוד לא הכל.

מענק לחיילים משוחררים מביטוח לאומי – עבודה מועדפת

ביטוח לאומי מגדיר סוגים של עבודה מועדפת ולחיילים שעובדים בעבודה זו, ניתן מענק שעשוי להגיע לקרוב ל-10 אלף שקל.

מענק עבודה מועדפת ניתן באם עבדו החיילים המשוחררים במשך 150 יום באחד התחומים הבאים:

תחנות דלק

אתרי בנייה

בתי מלון

אתרי גידול חקלאיים

סיעוד ועזרה למוגבלים

בתי מלאכה ומפעלי תעשייה

חשוב לוודא שהמקום אכן נחשב כמקום עבודה מועדף.

קיימים שלושה תנאים לקבלת המענק – מדובר בעבודה שהוכרה כעבודה מועדפת; מינימום תקופת עבודה (שישה חודשים או 4 חודשים בחקלאות); קיימת זכאות לדמי אבטלה באם מדובר בכאלו שהתחילו לעבוד בעבודה המועדפת לאחר שחלפה שנה מיום השחרור.

מענק חלקי: בתנאים מסוימים ניתן לקבל את המענק, גם אם משך העבודה היה מתחת לחצי שנה.

- עבודה מועדפת שנקבעה כלא-מתאימה לכם מבחינת המקצוע או המרחק, לפחות 25 ימי עבודה רצופים בתוך 21 החודשים הראשונים מיום שחרורכם, או 3 חודשים רצופים בין החודש ה-22 לחודש ה-24 מיום שחרורכם משירות חובה.

- זכאים לדמי אבטלה ( נדרש רק ממי שהתחיל לעבוד בעבודה מועדפת לאחר שחלפה שנה מהשחרור ).

המענק המלא – 9.6 אלף שקל.

מענק חלקי בחקלאות – חיילים משוחררים שעבדו בחקלאות 4 חודשים בלבד (100 ימים) יקבלו מענק חלקי – 6.4 אלף שקל.

מענק עבודה מועדפת משולם ישירות לחשבון הבנק כסכום נטו. אבל, מבחינת מס הכנסה מדובר בהכנסה לכל דבר ועניין ויש לשלם עלייה מס. כלומר, מדובר בתוספת של 1.5-2 אלף שקל בחודש לשכר נטו, אם אתם לא מגיעים לסף המס. אם אתם משלמים מס, אז תשלמו מס גם על ההכנסה מהעבודה המועדפת (לפי שיעור המס השולי).

אם אתם מתלבטים בין עבודות שונות, ויש לכם אפשרות לקחת עבודה מועדפת, תחשבו את התוספת לשכר – ואז ייתכן שתעדיפו את העבודה המועדפת.

חיילים משוחררים – חשוב לעשות תיאום מס

מס הכנסה מחושב על בסיס הכנסה שנתית (שנת המס מתחילה ב- 1 בינואר ומסתיימת ב- 31 בדצמבר). לכן, אם התחלתם לעבוד במהלך השנה (ולא בינואר) לא תצטרכו לשלם מס "מלא" על המשכורת החודשית.

נניח לדומגה שההכנסה החודשית שלכם 10 אלף שקל – בתיאוריה , בהיבט חודשי, יש לכם תשלום מס שוטף. אבל אם התחלתם לעבוד בנובמבר, הרי שכל השנה תרוויחו 20 אלף שקל, ומדובר על שכר ממוצע חודשי של 1.7 אלף שקל – ובשכר הזה אין מס. לכן, כבר בנובמבר תעשו תיאום מס, ולא תשלמו מס כאילו השכר שלכם הוא 10 אלף שקל.

חיילים משוחררים – פתיחת עסק

כדי לפתוח עסק יש להודיע לפקיד השומה ולמשרד מע"מ באזור בו מתנהל העסק, לא יאוחר מיום פתיחת העסק (תחילת יצירת הכנסות). בהודעה יכללו הפרטים הבאים: שם מלא, מספר תעודת הזהות, מהות העיסוק, כתובת העסק, מספר הטלפון, תאריך פתיחת העסק וכתובת פרטית.

עם פתיחת העסק יש לדווח על כך גם למוסד לביטוח הלאומי.

סיכום

חיילים משוחררים נהנים מהטבת מס של עד 15.5 אלף שקל (בשלוש שנים)

עבודה מועדפת מקנה הטבה של עד 10 אלף שקל

סה"כ הטבה לחיילים משוחררים – 25 אלף שקל

אושר מענק סיוע של עד 4,500 שקל לחיילים שסיימו לשרת ב-2020

לוחית זיהוי לאופניים חשמליים היא פתרון ראוי,לכאוס המשתולל בתחום הפרוץ. אולי ככה יוכלו להסדיר את התחום, לאכוף אותו, ולמנוע מגורמים שונים לשדרג שלא על פי החוק, את האופניים החשמליים למהירויות אסורות. למעשה, הרעיון שהאופניים החשמליים יהיו כמו קטנוע, אולי קצת פחות מבחינת הרישוי. הבעיה ששר התחבורה לא בכיוון.

שר התחבורה, ישראל כץ, מתנגד ליוזמה הזו ומנפנף ברפורמה שדוגלת בקנסות לנהגים ולגורמים שמשדרגים את האופניים והופכים אותם ללא חוקיים. לגישתו, מצב בו האופניים החשמליים יהפכו להיות רכב שדורש רישוי, אגרה, לוחית זיהוי, ביטוח, יגרום לכך ההאופניים החשמליים יהפכו להיות יקרים, ולא כלכליים כמו היום. זה נכון חלקית – התמחור יעלה, אבל לא באופן כזה שישפיע על התמחור שלהם ביחס לכלים ממונעים אחרים. עדיף לשלם 2 אלף שקל נוספים בשנה, ולהיות תחת פיקוח, תחת אכיפה, ותחת יכולת זיהוי – מספר זיהוי.

על רקע זה, יש מספר חברי כנסת שדורשים להרחיב את ההצעה של משרד התחבורה, ולהפוך את האופניים החשמליים לכלי שדורש לוחית זיהוי. יו"ר ועדת המשנה לבטיחות בדרכים, ח"כ יעקב אשר מתכוון להגיש בתחילת מושב החורף הצעות חוק בעניין שתכלול חובת חבישת קסדה של כל רוכב על אופניים חשמליים ורישום כלי הרכב החשמליים במאגר נתונים של משרד התחבורה. המשמעות – התקנת לוחית זיהוי ומספר ייחודי לכל אופניים חשמליים.

התקנת לוחית זיהוי ממוספרת תאפשר הרתעה, אכיפה ופיקוח צמודים יותר על רוכבי האופניים החשמליים, וגם יהיה אפשרות לזהות אופניים וכך גם לצמצם את הגניבות של המכשירים האלו.

לפני כשבוע פרסם משרד התחבורה הצעה לרפורמה בתחום האופניים החשמליים. על פי התכנית, החל מ-1 בינואר 2019, יחוייבו תלמידים לעבור קורס מיוחד קצר הכולל בחינה בסופה שבו יקבל התלמיד אישור כשירות נהיגה לרוכב אופניים. הרשות הלאומית לבטיחות בדרכים (הרלב"ד) תפעל להכשרת התלמידים בבתי הספר. כמו כן, הוחלט על סנקציה חמורה למי שירכב באופניים חשמליים מתחת לגיל 16- דחיית מתן רישיון הנהיגה בשנה. בנוסף לכך, הוחלט על קביעת קנס של 10 אלפים שקלים לכל מי שהיה מעורב בשינוי מבנה האופניים החשמליים או בהורדת המגבלה של המהירות המותרת (עד 25 קמ"ש). כמו כן הוחלט על החרמת האופניים למי שייתפס נוהג מתחת לגיל 16, כמצוין בחוק.

בנוסף, הוחלט כי הרשויות המקומיות יהיו רשאים לבטל רישיון עסק למי שימכור אופניים חשמליים בלתי חוקיים או כאלה שיספקו אופניים לא חוקיים ובמידת הצורך לקנוס אותם ב-10 אלפים שקלים לכל אופניים.

החלטה נוספת – העלאה משמעותית של הקנסות למי שייתפס נוהג באופניים חשמליים או בקורקינט חשמלי בניגוד לחוק. מדובר בין השאר בנסיעה ללא קסדה, בנהיגה מתחת לגיל 16, בדיבור בטלפון במהלך רכיבה על אופניים חשמליים או נסיעה עם אוזניות ועוד.

השר כץ הורה לבחון את המשמעויות והאפשרות להצמדת לוחית זיהוי לאופניים חשמליים שתאפשר זיהוי של האופניים. בנוסף הנחה השר לבחון את הדרכים לחייב את רוכבי האופניים החשמליים בשימוש באפוד זוהר ובפנס תקניים במהלך רכיבה בלילה. השר כץ הנחה לבצע את התכנית בשיתוף משטרת ישראל ומשרד החינוך.

אופניים חשמליים – כל מה שצריך לדעת

בנק לאומי מבטל את תוכנית ה"פינוקים" – תוכנית הטבות של לאומי קארד, ממארס 2019. במקביל, הבנק משיק בתחילת השנה הבאה תוכנית הטבות של עצמו ללקוחות הבנק.

החשב הכללי במשרד האוצר פרסם דוח שלפיו תוכנית מחיר למשתכן שהחלה בסוף 2015 עלתה למדינה 5.26 מיליארד שקל. לפי הדוח של החשב, אובדן ההכנסות הישירות משיווק הקרקע עומד על כ-3.7 מיליארד שקל, ואילו 1.56 מיליארד הוא סבסוד פיתוח השטח וממענקים שהעניקה המדינה לרוכשים.

מדובר על העלות עד מארס השנה, בפועל זה כמובן גבוהה יותר.

המטבע ההודי – הרופי, צולל לשפל חדש, ולמעשה בימים האחרונים מדי יום הוא יורד לשפל חדש. הבנק המרכזי של הודונראה כאובד עצות וגם אם יעלה את שיעור הריבית השבוע, כפי שהכלכלנים מעריכים, לא בטוח שזה יעזור. המשך התחיל "כאילו" בהפתעה, אבל כלכלת הודו מדשדשת בשנתיים האחרונות, ועל רקע החששות מהאטה נמשכת בצמיחה, ובעיקר על רקע משבר המטבע, נוצר סחרור מסוכן.

על כל פנים, אנליסטים מצפים שהבנק המרכזי בהודו, הכלכלה השלישית בגודלה באסיה, יעלה את הריבית ב-25 נקודות (רבע אחוז), בהמשך לעליות שהיו במהלך השנה. עליית מטבע לרוב תומכת במטבע המקומי, אבל הכלכלנים חושבים שהפעם זה לא מספיק.

פרקש סאקפאל, סגן נשיא מחלקת המחקר בבנק ING, סבור שעל רקע הירידה ברופי מול הדולר (מתחילת השנה הרופי ירד ב-15% ביחס לדולר) סבור שאמנם הטריגר, או לפחות אחד מהטריגרים הוא העלייה במחירי הנפט (עליית מחירי האנרגיה פוגעת בכלכלות) והודו היא יבואנית נפט גולמי גדולה, אך להערכתו המשבר כבר מעבר לשלב ההתחלתי שלו, והירידה ברופי תימשך.

הודו, להערכת כלכלנים, צריכה לכונן יציבות במדיניות המטבע שלה על מנת למנוע את האטת הצמיחה במדינה ועלייה באינפלציה. האינפלציה בחודש אוגוסט הגיעה קרוב ל-4%. האינפלציה מושפעת מהתזוזות ברופי, וכאשר שהוא נחלש, סחורות מיובאות להודו עולות יותר ביחס לרופי – מה שמוביל לעלייה במחירים.