חברות האשראי החוץ בנקאי מדווחות ברבעון האחרון על המשך המגמה החיובית בעסקים – נאווי המובילה את התחום (החוץ בנקאי), לצד פנינסולה, אס.אר אקורד דיווחו כבר על תוצאות משופרות, ועכשיו תורה של אופל באלנס. החברה המתמחה במתן שירותים פיננסיים לעסקים קטנים ובינוניים מדווחת על רווח של 5.1 מיליון שקל ברבעון השני ו-10.3 מיליון שקל במחצית הראשונה של 2018. תיק הלקוחות של החברה גדל ב-26% מתחילת השנה ל-257 מיליון שקל.

ההכנסות משירותים פיננסיים ברבעון השני של שנת 2018 הגיעו לשיא והסתכמו בכ-14.2 מיליון שקל, גידול של כ-25.5% בהשוואה להכנסות של כ-11.3 מיליון שקל ברבעון השני של שנת 2017. ההכנסות במחצית הראשונה של שנת 2018 הסתכמו בכ-28.2 מיליון שקל, צמיחה של כ-25.5% בהשוואה להכנסות של כ-22.5 מיליון שקל במחצית הראשונה של שנת 2017. הגידול בהכנסות נובע מגידול בתיק הלקוחות ובפעילות החברה.

ההכנסות משירותים פיננסיים נטו בניכוי הוצאות חומ"ס ואבודים ברבעון השני של שנת 2018 הסתכמו לשיא של כ-10.7 מיליון שקל (75% מההכנסות), זינוק של כ-41.4% בהשוואה לכ-7.6 מיליון שקל (66.7% מההכנסות) ברבעון השני של שנת 2017. ההכנסות משירותים פיננסיים בניכוי הוצאות חומ"ס ואבודים במחצית הראשונה של שנת 2018 הסתכמו בכ-21.3 מיליון שקל (75.5% מההכנסות), צמיחה של כ-48.8% בהשוואה לכ-14.3 מיליון שקל (63.6% מההכנסות) במחצית הראשונה של שנת 2017. הוזלת עלות המימון ושיפור התנאים בהם מועמדות לחברה מסגרות אשראי והלוואות מבנקים ומלווים פרטיים (בין היתר בעקבות הנפקת אג"ח) הובילו להקטנת שיעור הוצאות המימון ביחס להכנסות ל-12% במחצית הראשונה של השנה לעומת כ-16% בתקופה המקבילה. כמו כן, במחצית הראשונה של 2018 קטנו הוצאות חובות אבודים ומסופקים והן היוו 0.48% מסך עסקאות הניכיון של החברה לעומת 0.75% בתקופה המקבילה.

הרווח הנקי ברבעון השני של שנת 2018 הסתכם בכ-5.1 מיליון שקל, צמיחה של כ-63.6% בהשוואה לרווח נקי של כ-3.1 מיליון שקל ברבעון השני של שנת 2017. הרווח הנקי במחצית הראשונה של שנת 2018 הסתכם בכ-10.3 מיליון שקל, זינוק של 81.6% בהשוואה לרווח נקי של כ-5.7 מיליון שקל במחצית הראשונה של שנת 2017. הגידול החד ברווח הנקי מקורו בגידול בפעילות החברה וירידה בחומ"ס שהושג חרף גידול בהוצאות מכירה ושיווק שנועדו לתמוך בהמשך צמיחה מהירה ובהגדלת הפעילות גם לאזור העיר באר שבע.

תזרים המזומנים לתקופה של המחצית הראשונה של 2018 הסתכם ב-1.67 מיליון שקל לעומת תזרים שלילי בתקופה המקבילה. המעבר לתזרים חיובי נובע מהעובדה שהגידול בתיק הלקוחות מומן מאשראי שוטף מתאגידים בנקאיים לעומת הנפקת אג"ח (פעילות מימון) בתקופה המקבילה.

סך עסקאות הניכיון במחצית הראשונה של שנת 2018 הסתכם בכ-737 מיליון שקל, גידול של כ-21% לעומת המחצית הראשונה של שנת 2017.

נכון למועד ה-30.6.2018, לקבוצת אופל בלאנס השקעות 30,000 לקוחות. מתוכם כ-6,000 שקיבלו שירות בשנה האחרונה.

דני מזרחי, מנכ"ל אופל בלאנס השקעות, אמר במקביל לפרסום הדוחות: "אנו מרוצים מאוד מהתוצאות המצוינות לרבעון השני של שנת 2018 שהינן תוצר ישיר של גידול משמעותי בתיק הלקוחות וכוח אדם איכותי שתורם באופן ישיר לשיפור פעילות הקבוצה.

"תחום האשראי החוץ בנקאי בישראל צומח בשנים האחרונות ואנו נהנים מהרגולציה התומכת ביצירת תחרות למערכת הבנקאית המסורתית, שמטרתה לספק פתרונות גמישים לעסקים קטנים ובינוניים. בעזרת ידע רב וניסיון עשיר בתחום אנו מצליחים לגייס לקוחות איכותיים, לתת להם מענה עסקי, ולשמש להם כמנוע צמיחה.

הגידול הניכר בפעילות, כמו גם השיפור המשמעותי במקורות המימון ובתנאים להם אנו זוכים מהמערכת הבנקאית, ממצבים את אופל בלאנס בעמדה איתנה להמשך צמיחה רווחית. שיעור ההוצאות הנמוך בגין חובות אבודים ומסופקים מעיד על הניסיון הרב שנצבר אצלנו בהליך החיתום לממסרים דחויים ללא צורך בהעמדת בטחונות, וביכולתנו למנף את היתרון שבפיזור לקוחות משמעותי.

"בהתאם למדיניות הדיבידנד ומתוך רצון להמשיך ולהשיא ערך לבעלי המניות, אנו מחלקים דיבידנד בפעם השתיים-עשרה מאז אימצה החברה מדיניות דיבידנד בסכום נוסף של 2.5 מיליון שקל."

ג'רום פאוול, יו"ר הפדרל רזרב האמריקאי מעריך שהעלאות הריבית האיטיות והקבועות ימשיכו. הדברים נאמרו למרות העקיצות והרמיזות החדות של הנשיא טראמפ שלא צריך להעלות את הריבית. פאוול הסביר כי עליית הריבית איטיות נדרשת כדי לאזן בין קידום צמיחה והגבלת התרחבות מוגזמת מדי. עליית ריבית מקטינה את הצמיחה והצריכה.

פאוול שהתבטא בכינוס הנגידים השנתי במדינת ויומינג בארה"ב, אמר שהמדיניות של הפד נועדה להבטיח כי מצד אחד הפד לא פוגע במומנטום הכלכלי ומצד שני מוודא שהצמיחה תחת שליטה.

"המדיניות הנוכחית של העלאות ריבית הדרגתיות היא בהחלט הדרך הרצינית והמתאימה לאזן בין שני הגורמים האלו" אמר פאוול והוסיף – "אם הצמיחה החזקה בהכנסות וביצירת מקומות עבודה תמשיך, יהיה מקום להוסיף העלאות הדרגתיות נוספות".אמר כי אינו מאמין שהאינפלציה תצא מכלל שליטה.

מאז דצמבר 2015 – אז הוחלט על העלאת הריבית הראשונה שבע שנים לאחר שהפד הוריד אותה לרמה אפסית בעקבות המשבר הפיננסי – קובעי המדיניות בבנק אישרו עוד 6 העלאות ריבית של 0.25% כל אחת.

לדברי פאוול, התנאים הנוכחיים בשוק מצדיקים גישה הדרגתית שכזו. "הכלכלה חזקה, האינפלציה קרובה ליעד של 2%, ומרבית האנשים שמחפשים עבודה, מוצאים עבודה מתאימה. עמיתיי בבנק וגם אני עוקבים מקרוב אחר הנתונים השוטפים ואנחנו קובעים את המדיניות המוניטארית כך שתתמוך בצמיחה מתמשכת, בשוק עבודה חזק ובאינפלציה הקרובה ל-2%.

"מצבם הכלכלי של משקי הבית והעסקים יציב, יש שיעורים בריאים של יצירת מקומות עבודה חדשים, הכנסות בעלייה ותמריצים פיסקאליים בדרך, לכן יש סיבה טובה לצפות שהביצועים החזקים האלה ימשיכו. עם זאת, יש סיכונים בארה"ב ומחוצה לה שעלולים בהמשך לחייב שינוי במדיניות שלנו. הפד יעשה כל הדרוש כדי להימנע ממשבר פיננסי נוסף או מתקופה נוספת שבה שיעורי הריבית נותרים קרוב לאפס למשך זמן רב.נשיא ארה"ב דונלד טראמפ צילום: גטי אימג'ס

לפי ההערכות, הפד צפוי להעלות את הריבית בישיבתו בספטמבר.

אקסטל – הסכמי מימון בהיקף של כ-500 מיליון דולר עם JP Morgan

בתגובה אגרות החוב של החברה עולות, על רקע הערכה כי הסיכוי להחזר החוב גדל עם סגירת המימון.

אקסטל מסרה כי חברות מאוחדות שלה התקשרו בהסכם מימון עם בנק JP Morgan בהיקף של כ-500 מיליון דולר המובטח בארבעה נכסים של החברה: נכס ברחוב 54, נכס ברחוב 45, נכס ברחוב לקסינגטון 125 ומניות C מפרוייקט Central Park Tower.

ההסכם קובע כי סך של כ-332 מיליון דולר יימשך במועד העמדת ההלוואה וישמש למימון מחדש של הלוואות הרובצות על חלק מהנכסים המשועבדים (כולל עלויות עיסקה בגין המימון מחדש). סכום נוסף של כ-69.5 מיליון דולר ישמש ככרית ריבית להלוואה אשר ממנה תשולם הריבית בגין ההלוואה. בנוסף לכך, סכום של כ-98.5 מיליון דולר יועמדו כקו אשראי זמין לשימוש שוטף של החברה בהתאם לצרכיה.

עם השלמת ההלוואה ולאחר פרעון הלוואות ושחרור הפקדונות שהיו חלק מאותן הלוואות יעלו לחברה (סולו) מזומנים חופשיים בהיקף של כ-66.7 מיליון דולר זאת בנוסף לקו האשראי בסך כל כ-98.5 מיליון דולר שהועמד לחברה לצרכיה השוטפים.

יצויין כי ועדת הביקורת של הדירקטוריון אישר עיסקה לפיה בעל השליטה בחברה יתרום לחברה ללא תמורה במזומן את חלקו בנכס ברחוב 54, כך שלאחר ביצוע ההעברה תחזיק החברה בכ-85% מהנכס לעומת אחזקה של כ- 54.75% מהזכויות בנכס לפני ביצוע העיסקה. תרומת חלקו של בעל השליטה בחברה בנכס ברחוב 54 תגדיל את ההון העצמי של בחברה בכ-120 מיליון דולר ותגרום לאחזקה משמעותית בנכס עם שיעור מינוף נמוך מאוד. שוויו של הנכס ברחוב 54 ב-30 ליוני השנה עם הזכויות הנתרמות עומד על כ-425 מיליון דולר לעומת חוב (לאחר העמדת ההלוואה לעיל) של כ-119 מיליון דולר.

גארי ברנט יו"ר ונישא החברה אומר: "הסכם המימון הוא אבן דרך נוספת בחיזוק איתנותה הפיננסית של החברה והבעת אמון נוספת של JP Morgan בחברה. הלוואה והמזומנים החופשייים שיועלו לסולו ישמשו את החברה לפיתוח עסקיה ולהחזרים עתידיים של חובותיה".

יונל כהן, איציק עוז וחברת בית הזהב ירכשו את מניות השליטה ברבד של יגאל אהובי בתמורה ל-128 מיליון שקל ( לפי שוי של 220 מיליון שקל לחברה – 8.4 שקל למניה) – פרמיה של 34% על מחיר השוק. לבית הזהב ולרבד יש פעילות גדולה של בתי אבות בבריטניה.

מנכ"ל רבד – שרון זכות, ימשיך לנהל את החברה.

במסגרת ההסכם, ימכרו אהובי וצבי בירן לקבוצת הרוכשים כ-15.2 מיליון מניות רבד (כ-56.7% מהון מניות החברה וכ- 58% מההון המונפק בנטרול מניות רדומות – החזקה אפטקיבית) בתמורה לסך של 127.6 מיליון שקל. העסקה תתבצע לפי 8.4 שקל למניה, מחיר שמשקף לרבד שווי חברה של כ-220 מיליון שקל, ומהווה פרמיה של כ-35% על מחיר הסגירה של מנית רבד אתמול במסחר בבורסה.

לאחר השלמת העסקה יוותר אהובי עם כ-3.9 מיליון מניות (כ-14.6% מהון המניות), ובין הצדדים נקבעו מנגנונים במסגרתם תהיה לקבוצת הרוכשים זכות ראשונה לרכוש את יתרת המניות שתיוותר בידי אהובי, באם הוא יהיה מעוניין למכור את כולן או חלק מהן.

המועד האחרון להשלמת העסקה נקבע ל-22 בנובמבר 2018, ולאחר השלמת העסקה יתפטר יגאל אהובי מתפקיד יו"ר הדירקטוריון, וימונו דירקטורים מטעם הרוכשים. שרון זכות, שמכהן בתפקיד מנכ"ל רבד משנת 2012, ימשיך להוביל את החברה.

מקבוצת הרוכשים נמסר: "אנו שמחים להצטרף כבעלי מניות חברת רבד, ומתכננים לתמוך בהמשך פיתוח החברה בארץ ובחו"ל".

חברת רבד, היא חברת נדלן העוסקת במספר תחומי פעילות:

- נדל"ן מניב – פעילות החברה בתחום זה כוללת רכישה, החזקה ומכירה של נכסי נדל"ן מניבים במערב אירופה וישראל.

- ניהול והפעלת בתי אבות באנגליה – פעילות המתבצעת בשותפות עם בית גיל הזהב, הכוללת איתור ורכישת בתי אבות באנגליה, וניהול ותפעול הפעילות בהם. במסגרת פעילות זו מחזיקה החברה יחד עם בית הזהב ב-19 בתי אבות באנגליה.

- נדל"ן יזמי בישראל – רבד מחזיקה בפרויקט להקמת מבנה למגורים ומסחר במרכז ת"א.

התוצאות של תפרון ברבעון השני של השנה הפתיעו את השוק. החברה דיווחה על רווח של כ-1 מיליון דולר בהמשך לרווח של כ-800 אלף דולר ברבעון הראשון. ברבעון הראשון השוק לא התלהב מדי, ועכשיו כבר כן – המניה מזנקת 36%.

המכירות ברבעון הסתכמו ב-41.8 מיליון דולר לעומת מכירות של כ-32.1 מיליון דולר ברבעון המקביל אשתקד- גידול של 30%.

הרווח הגולמי הסתכם בכ-9.3 מיליון דולר (שיעור הרווח – 22.3%) בהשוואה לרווח של כ-5.6 מיליון דולר ברבעון המקביל אשתקד (שיעור הרווח – 17.4%). הרווח התפעולי הסתכם בכ-2 מיליון דולר לעומת רווח של 55 אלפי דולר ברבעון המקביל אשתקד. הגידול ברווח התפעולי נובע בעיקר מקיטון בהפסדי מגזר המותגים לעומת התקופה המקבילה אשתקד. החברה סיימה את הרבעון ברווח נקי של כ-1 מיליון דולר לעומת הפסד של כ-0.7 מיליון דולר ברבעון המקביל. ה-EBITDA ברבעון השני הסתכמה בכ-3.7 מיליון דולר לעומת כ-1.4 מיליון דולר ברבעון המקביל אשתקד.

בתקופת ששת החודשים הראשונים של השנה הסתכמו הכנסות החברה בכ-74.7 מיליון דולר לעומת הכנסות של כ-65.2 מיליון דולר בחציון המקביל אשתקד, שיפור של כ-14.6%. הרווח הגולמי הסתכם בכ-14.2 מיליון דולר לעומת רווח גולמי של כ-12 מיליון דולר בחציון המקביל אשתקד, גידול של כ-18.5%. הרווח התפעולי הסתכם בכ-1 מיליון דולר לעומת כ-0.96 מיליון דולר בחציון המקביל אשתקד ואילו הרווח הנקי הסתכם בכ-1.9 מיליון דולר לעומת הפסד של כ-0.6 מיליון דולר בחציון הראשון של 2017. ה-EBITDA בחציון הראשון הסתכמה בכ-4.3 מיליון דולר לעומת כ-3.6 מיליון דולר בתקופה המקבילה אשתקד.

החברה ממשיכה לנקוט בצעדי התייעלות במחצית הראשונה של 2018 שמטרתם שיפור תוצאות תחום המותגים, מהלך שהחל עוד בשנת 2017. בעקבות מהלכים אלו חל שיפור מסויים בתוצאות תחום המותגים במהלך התקופה אפריל – יוני 2018, אך יחד עם זאת אלו בשלב זה אינם מספקים. לאחר ביצוע החלפת המימון הבנקאי של החברה במהלך החציון הראשון, החברה מתכוונת לנקוט בצעדים נוספים אותם היא בוחנת כדי להביא לשיפור תוצאות מגזר זה ובכלל זה ביצוע של פעילות סריגה בירדן.

בסוף מרץ דיווחה החברה על חתימת הסכם מימון עם בנק HSBC קנדה על סך של עד 38 מיליון דולר. ההסכם מחולק למסגרת אשראי של 13 מיליון דולר שיועמדו בישראל, באמצעות HSBC ישראל ואשראי נוסף לטובת הון חוזר עד לסכום של 25 מיליון דולר שיועמד בקנדה לטובת הפעילות בצפון אמריקה.

מכירות מגזר המותגים הסתכם ברבעון השני בכ-11.9 מיליון דולר והפסד תפעולי של כ-1.3 מיליון דולר לעומת מכירות של כ-10.2 מיליון דולר והפסד תפעולי של כ-3.5 מיליון דולר ברבעון המקביל אשתקד. מכירות מגזר הקמעונאות הסתכמו ברבעון השני בכ-29.8 מיליון דולר וברווח תפעולי של כ-3.3 מיליון דולר בהשוואה למכירות של כ-21.9 מיליון דולר ורווח תפעולי של כ-3.5 מיליון דולר ברבעון המקביל אשתקד.

האם יש האטה בשוק הדירות למגורים? אולי כן, מחיר למשתכן בכל זאת פוגע בקבלת ההחלטות של האנשים, והם מחכים לירידה במחירי הדירות, למרות שבינתיים לא מדובר בירידה משמעותית ואמיתית. המחירים יורדים במקומות שבהם האוצר מקים אלפי יחידות דיור לתוכנית מחיר למשתכן, ומדובר בעיקר בפריפריה. הבעיה שחלק גדול מהרוכשים יקבל את הדירה בעוד 4-5 שנים, ולא בטוח שההנחה על הנייר שווה את הזמן הזה. למעשה בכל מקום שבו תרכשו על הנייר תקבלו הנחה גדולה של 10% ויותר. אז במחיר למשתכן זה גם 20% ויותר, אבל זה לא בדיוק אותה הדירה.

על כל פנים, למרות ההאטה בשוק הדירות, רוב החברות הציבוריות בתחום מדווחות על רווחים נאים והמשך מכירות, אם כי בקצב מעט נמוך. האחים דוניץ דיווחה כי ברבעון השני הסתכמו המכירות בכ-86 מיליון שקל והרווח בשורה התחתונה ב-16 מיליון שקל. ברבעון המקביל שהיה רבעון חלש דיווחה דוניץ על רווח של חצי מיליון שקל על הכנסות של 17.5 מיליון שקל.

במחצית הראשונה של 2018 הסתכם הרווח ב-39 מיליון שקל לעומת 19 מיליון שקל במחצית המקבילה בשנת 2017, וכ-40 מיליון שקל בשנת 2017 כולה. זו לא האטה.

דוניץ גם מדווחת על צבר יפה, שמבטא רווח גולמי חזוי לשנים הבאות של מעל 170 מיליון שקל.

אלקו המחזיקה בשליטה באלקטרה ,אלקטרה נדל"ן ואלקטרה צריכה, דיווחה היום על הכנסות מצרפיות של 4.5 מיליארד שקל במחצית הראשונה של 2018, בהשוואה ל-4.23 מיליארד שקל בתקופה המקבילה אשתקד.

הרווח הגולמי במחצית הראשונה לשנת 2018 עלה בכ-7.2% לכ-623 מיליון שקל, בהשוואה לכ-581 מיליון שקל בתקופה המקבילה אשתקד.

הרווח התפעולי במחצית הראשונה הסתכם בכ-219 מיליון שקל, בהשוואה לכ-238 מיליון שקל בתקופה המקבילה אשתקד. הירידה נבעה בעיקר מהשחיקה ברווחיות אלקטרה מוצרי צריכה.

הרווח הנקי של אלקו במחצית לאחר נטרול הכנסות והוצאות חד פעמיות הסתכם בכ-106 מיליון שקל, לעומת רווח בסך של 116 מיליון שקל בתקופה המקבילה אשתקד. הרווח הנקי, ללא נטרול הפריטים האמורים, הסתכם במחצית בכ-81 מיליון שקל (מתוכו כ-30 מיליון שקל מיוחס לבעלי המניות), לעומת כ-181 מיליון שקל (מתוכו כ-84 מיליון שקל מיוחס לבעלי המניות) בתקופה המקבילה אשתקד.

במהלך המחצית הראשונה לשנת 2018 תרמו החברות הבנות כ-93 מיליון שקל לרווחיות אלקו כדלקמן:

- אלקטרה מוצרי צריכה רשמה במחצית הראשונה לשנת 2018 מחזור הכנסות של כ-1.35 מיליארד שקל, ותרמה רווח של כ-31 מיליון שקל.

- אלקטרה בע"מ סיימה את המחצית הראשונה לשנת 2018 עם גידול של כ-5.5% במחזור ההכנסות לכ-3.05 מיליארד שקל, ותרמה רווח של כ-140 מיליון שקל.

- אלקטרה נדל"ן רשמה במחצית הראשונה לשנת 2018 מחזור הכנסות של כ-43 מיליון שקל, ותרמה רווח של כ-22 מיליון שקל.

החולשה בתוצאות אלקו ברבעון ובכלל במחצית הראשונה של השנה מיוחסת להרעה בתוצאות אלקטרה צריכה (הרחבה כאן)

עיקרי תוצאות הרבעון השני לשנת 2018: ההכנסות ברבעון השני לשנת 2018 הסתכמו בכ-2.23 מיליארד שקל, בהשוואה לכ-2.26 מיליארד שקל ברבעון המקביל אשתקד.

הרווח הגולמי ברבעון השני לשנת 2018 הסתכם בכ-320 מיליון שקל, בהשוואה לכ-335 מיליון שקל ברבעון המקביל אשתקד.

הרווח התפעולי ברבעון השני לשנת 2018 הסתכם בכ-110 מיליון שקל, בהשוואה לכ-159 מיליון שקל ברבעון המקביל אשתקד. הירידה נבעה בעיקר מהשחיקה ברווחיות אלקטרה מוצרי צריכה.

הרווח הנקי של אלקו ברבעון השני לשנת 2018, בנטרול השפעות חד פעמיות, הסתכם ברבעון בכ-61 מיליון שקל (מתוכו כ-13 מיליון שקל מיוחס לבעלי המניות), לעומת כ-79 מיליון שקל (מתוכו כ-30 מיליון שקל מיוחס לבעלי המניות) ברבעון המקביל אשתקד.

במהלך הרבעון השני לשנת 2018 תרמו החברות הבנות כ-30 מיליון שקל לרווחיות אלקו כדלקמן:

- אלקטרה מוצרי צריכה רשמה ברבעון השני לשנת 2018 הכנסות של כ-668.5 מיליון שקל, לצד הפסד מגזרי של כ-2 מיליון שקל.

- אלקטרה בע"מ סיימה את הרבעון השני לשנת 2018 גידול בהכנסות לכ-1.50 מיליארד שקל, ורווח מגזרי של כ-67.7 מיליון שקל.

- אלקטרה נדל"ן רשמה ברבעון השני לשנת 2018 הכנסות של כ-22.4 מיליון שקל, לצד רווח מגזרי של כ-9.7 מיליון שקל.

ממאזנה המאוחד של אלקו עולה, כי לקבוצה מצבת מזומנים והשקעות לזמן קצר, נכון ליום 30.6.18, של כ-843 מיליון שקל.

סך החוב הפיננסי נטו של אלקו סולו, נכון ליום 30.6.18, הסתכם בכ-51 מיליון שקל, לעומת כ-54 מיליון שקל בסוף שנת 2017.

הונה העצמי של הקבוצה, נכון ל-30.6.18, הסתכם בכ-2.14 מיליארד שקל (מתוכם כ-1.17 מיליארד שקל מיוחס לבעלי המניות).

קבוצת אלקו פועלת בעיקר דרך חברות הבת להלן: אלקטרה (53%), הפועלת בתחום ייצור ושירותים למבנים ולתשתיות בארץ ובחו"ל, בהם מערכות מיזוג אוויר מרכזי, מעליות, תברואה, חשמל וצנרת, בניה ועוד; אלקטרה נדל"ן (63%), העוסקת בתחום רכישה, ניהול והשבחה של מקבצי דיור להשכרה בדרום מזרח ארה"ב וכן בתחום הנדל"ן המניב והיזמי בארץ ובחו"ל. אלקטרה מוצרי צריכה (54%), הפועלת בתחום ייבוא ושיווק מוצרי צריכה חשמליים ומתן שירות למוצרים, בהפעלת רשתות שיווק קמעונאיות למכירת מוצרי חשמל, בפעילות תקשורת סלולארית באמצעות גולן טלקום. כמו כן לאלקו פעילות בנדל"ן להשקעה; ופעילות תחת אלקו מדיה & אינטרטיינמנט (100%), שפועלת בתחום הפעלת מתחמי קולנוע בפריסה ארצית הכוללת, בין היתר, מכירת כרטיסי קולנוע, מזון ומשקאות במזנונים, השכרת אולמות קולנוע ושטחים מסחריים למטרות שונות ומכירת מדיה (פרסום על מסכי קולנוע).

מלם תים, אחת מקבוצות המיחשוב הגדולות בארץ, לצד מטריקס, וואן תוכנה, חילן ונוספות, פרסמה תוצאות טובות ברבעון השני של השנה ובמיצית הראשונה בכלל. הכנסות הקבוצה במחצית הראשונה של 2018 עמדו על 982.5 מיליון שקל, גידול של 7.9% לעומת 910.8 מיליון שקל במחצית המקבילה בשנת 2017. ברבעון השני של 2018 הסתכמו הכנסות הקבוצה בכ-485.9 מיליון שקל, גידול של 10% ביחס להכנסות ברבעון המקביל בשנת 2017, שהסתכמו ב-441.6 מיליון שקל. העלייה בהכנסות במחצית וברבעון נובעת מגידול בהכנסות כל מגזרי הפעילות שבהם פועלת הקבוצה.

הרווח התפעולי בנטרול הכנסות חד פעמיות נטו גדל בכ-15% במחצית הראשונה של 2018 והסתכם בכ-48.4 מיליון שקל, לעומת כ-42 מיליון שקל בתקופה המקבילה אשתקד. ברבעון השני גדל הרווח התפעולי מפעולות רגילות בנטרול הכנסות פעמיות בכ-25% והסתכם בכ-23.8 מיליון שקל.

הרווח הנקי למחצית הראשונה של 2018 הסתכם בכ-32.5 מיליון שקל, גידול של 4.4% לעומת 31.2 מיליון שקל במחצית המקבילה אשתקד. ברבעון השני של שנת 2018 הסתכם הרווח הנקי בכ-15.8 מיליון שקל, ירידה של כ-1.9% לעומת הרווח הנקי בתקופה המקבילה בשנת 2017, שעמד על כ- 16.2 מיליון שקל.

ה- EBITDA בנטרול הכנסות אחרות נטו הסתכם במחצית הראשונה של 2018 ב-63.2 מיליון שקל, גידול של 7.3% לעומת 59 מיליון שקל במחצית המקבילה בשנת 2017. ברבעון השני של שנת 2018 הסתכם נתון זה בכ-31.2 מיליון שקל – גידול של 14% ביחס לתקופה המקבילה בשנת 2017.

הכנסות מגזר התוכנה והפרויקטים גדלו ב-16.3% במחצית הראשונה של 2018 והסתכמו ב- 191.6 מיליון שקל. הגידול נובע בעיקר מכניסה לאיחוד של חברות ופעילויות שנרכשו במחצית השנייה של שנת 2017 ומעליה בפעילות מוצרי התוכנה, בקיזוז פרויקט הבחירות להסתדרות שהתקיים בתקופה המקבילה אשתקד. הרווח התפעולי ממגזר זה גדל ב-13.7% במחצית הראשונה של 2018 והסתכם בכ- 7.7 מיליון שקל.

הכנסות תחום שירותי שכר, משאבי אנוש וחיסכון ארוך טווח הסתכמו במחצית הראשונה של 2018 ב-87.5 מיליון שקל, עלייה של 2.7%. זאת, בעיקר על רקע גידול אורגני בתחום. הרווח התפעולי ממגזר זה במחצית הראשונה של 2018 עמד על 21.4 מיליון שקל, גידול של 2.2%.

הכנסות מגזר התשתיות והחומרה הסתכמו ב 491.2 מיליון שקל במחצית הראשונה של 2018 – גידול של 4.8% לעומת התקופה המקבילה אשתקד, הנובע מגידול אורגני. הרווח התפעולי ממגזר זה עמד על 12.9 מיליון שקל במחצית הראשונה של 2018, גידול של כ-30.2% לעומת המחצית המקבילה אשתקד. העלייה ברווח התפעולי ובשיעורו נובע בעיקר מהגידול בהכנסות בקיזוז השפעת הירידה בשער החליפין הממוצע של הדולר לעומת התקופה המקבילה אשתקד (ירידה של כ-3.8% בין שערי החליפין הממוצעים בהשוואה לתקופה המקבילה אשתקד.

הכנסות מגזר מיקור החוץ הסתכמו במחצית הראשונה של שנת 2018 ב-212.2 מיליון שקל, עלייה של 10.5% לעומת התקופה המקבילה אשתקד, שנרשמה בעיקר עקב גידול

אורגני בפעילות. הרווח ממגזר זה עלה ב- 26.6% והסתכם בכ-10.1 מיליון שקל לעומת הרווח בתקופה המקבילה אשתקד. הגידול ברווח מפעולות רגילות ובשיעורו נובע בעיקר מהגידול בהכנסות.

ההון העצמי של הקבוצה במאוחד הסתכם ב-466.8 מיליון שקל בסוף המחצית הראשונה של 2018, עליה של 5.1% לעומת כ-444.3 מיליון שקל בסוף 2017. הגידול נובע בעיקר מהרווח לתקופה בקיזוז הדיבידנד ששולם.

שיעור ההון מסך המאזן המאוחד גדל לכ-38.5% נכון לסוף המחצית הראשונה, לעומת כ-34.3% בסוף 2017.

במהלך חודש יוני, לקראת סוף המחצית הראשונה, חילקה החברה לבעלי המניות דיבידנד של כ-9.9 מיליון שקל, מתוך דיבידנד של כ-20 מיליון שקל שאישר הדירקטוריון לחלק בשנת 2018. יתרת הסכום תשולם בחודש דצמבר.

שלמה איזנברג, יו"ר מלם תים, אמר: "במחצית הראשונה המשיכה מלם תים ליהנות מצמיחה בהכנסות וברווח בכל תחומי הפעילות. במהלך המחצית העלינו לאוויר בהצלחה את הפעימה המרכזית של מערכת שער עולמי, הפלטפורמה המחשובית החדשה לניהול סחר החוץ של מדינת ישראל. בתחום החיסכון ארוך הטווח, שהוא אחד ממנועי הצמיחה שלנו, חתמנו במהלך המחצית על הסכם משמעותי עם פסגות לתפעול קופות הגמל וההשתלמות של בית ההשקעות. זאת, כחלק מהאסטרטגיה שלנו להפוך לחברה החוץ-בנקאית הגדולה בתחום".

קרנות השתלמות הן מוצר חשוב לחיסכון לטווח בינוני וארוך. מדובר במוצר שהעובד מפריש אליו והמעביד מפריש פי כמה יותר – זה היתרון הגדול שלו. אבל בנוסף המוצר הזה נהנה מיתרונות מיסויים ייחודים – פטור כמעט מכל סוג של מס, לצד נזילות בטווח הבינוני – 6 שנים. בפועל, אנשים רבים מעדיפים לחסוך בו הרבה יותר מ-6 שנים (הרחבה – מדריך קרנות השתלמות)

יש כמה מסלולים של קרנות השתלמות – מסלול כללי (הכי פופולארי), מסלול מנייתי, מלול אג"חי ונוספים. כאשר אתם בוחנים השקעה בקרנות השתלמות, אז כדאי לבחון את הקרן על פני זמן ממושך ( ראו הפניות לדירוגים בתחתית העמוד). עם זאת, לפעמים לטווח הקצר יש גם חשיבות גדולה – הוא עשוי להעיד על תחילתה של מגמה.

כך או אחרת, בחודש יולי מובילה את טבלת התשואות קרן ההשתלמות – מיטב דש השתלמות כללי פאסיבי עם תשואה של 1.74%. במקום השני – אי.בי.אי השתלמות פאסיבי עם תשואה של 1.67%. הנה הטבלה המלאה:

ולמי שמעוניין לבחור בהינתן תקופות גם ארוכות יותר, הנה דירוג קרנות השתלמות ל-10 שנים – כלי לבחירת קרן השתלמות מובילה

מדריך קופת גמל להשקעה – מוצר מנצח

מדד המחירים לצרכן מבטא קצב שנתי של 1.4% – האם האינפלציה מעלה ראש? האם סוף סוף חזרנו לתוואי של בנק ישראל – מדד ל בין 1% ל-3%. ובכן לא בטוח.

ציפיות האינפלציה בארה"ב וישראל ל-10 שנים נותרו יציבות בשבוע האחרון עם נטייה לירידה. בארה"ב 2.09% ובישראל 1.47% – מעדכן אמיר כהנוביץ' מאקסלנס – "ממוצע הכלכלנים בבלומברג מעריך שרמת האינפלציה הנוכחית בארה"ב, 2.9% (CPI), היא רמת השיא ומכאן תתחיל להתקרר לקצב של 2.4% (YOY) ברבעון הרביעי ול-2.3% ברבעון הראשון של 2019. השוק מצפה להתמתנות חדה יותר: ציפיות האינפלציה בשוק ל-5 שנים Breakeven 5)) המשיכו לרדת בשבוע החולף ל-1.96%, לעומת 2.17% בשיא האחרון שלהן במאי. זאת על רקע התחזקות דולר בעולם והיחלשות מחיר הנפט".

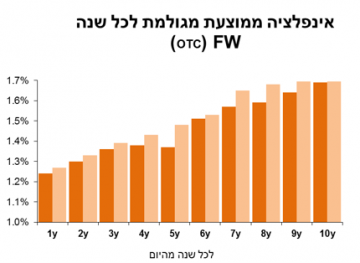

גם בישראל, מעריך כהנוביץ', יתכן שהאינפלציה הנוכחית (1.4%) תתברר כנקודת שיא, כשציפיות האינפלציה לשנה בשוק ה-OTC נמוכות יותר – 1.2%.

מדד הנאסד"ק בשיא ובמקביל גם היקף ההנפקות בשיא. נלסון גריגס, נשיא נאסד"ק מתאר את התקופה האחרונה – "במחצית הראשונה של 2018 היה לנו מספר עצום של 93 הנפקות חדשות עקב שיעור ריבית נמוך וסביבת מאקרו חזקה".

הישראליות אנטרה וסול-ג'ל גייסו במחצית הראשונה מעל ל-70 מיליון דולר בהנפקות ראשוניות בנאסד"ק, ו-11 חברות חד-קרן הנפיקו שם את מניותיהן לציבור. כ-70% מכל ההנפקות הראשוניות לציבור (IPO) בארה"ב של חברות טכנולוגיה בוצעו בנאסד"ק וכ-90% מכל הנפקות החברות המגובות בהון-סיכון.

גריגס: "התנאים הניעו יחס חיובי מהמשקיעים. אנו צופים כי המומנטום יימשך גם במחצית השניה"

גם חודש יולי היה חזק במיוחד מבחינת הנפקות ראשונות לציבור. על פי נתוני הבורסה הגדולה בעולם לניירות ערך, הנפיקו שם 12 חברות את מניותיהן לציבור בהנפקות IPO רק בשבוע של ה-23 ביולי, וגייסו יחד מעל ל-3 מיליארד דולר. זאת, בהמשך לעדכון מנאסד"ק כי במחצית הראשונה של 2018 החלו להיסחר בבורסה שלה בארה"ב 151 חברות, כולל 93 חברות שביצעו שם הנפקות ראשוניות לציבור (IPO), עלייה של 69% לעומת מספר ההנפקות שבוצעו בנאסד"ק ארה"ב בתקופה זו בשנה שעברה. במסגרת הנפקות ה-IPO שבוצעו בנאסד"ק ארה"ב מתחילת השנה, גוייס סכום כולל של כ-15 מיליארד דולר, יותר מפי 2 מהסכום שגוייס באמצעות הנפקות אלו בתקופה המקבילה אשתקד.

החברות הישראליות שהנפיקו בנאסד"ק במהלך המחצית הראשונה של 2018 הן אנטרה-ביו וסולג'ל שגייסו 11 מיליון דולר ו-60 מיליון דולר, בהתאמה. כמו כן, חברת קולפלנט הישראלית נרשמה למסחר בנאסד"ק ללא גיוס במהלך התקופה.

"היה לנו צבר הנפקות חזק בכל המגזרים במחצית הראשונה של 2018, עם מספר עצום של הנפקות IPO מחברות בעלות ביצועים חזקים", אמר נלסון גריגס, נשיא בורסת נאסד"ק. "שיעור ריבית נמוך וסביבת מאקרו איתנה הניעו יחס חיובי מהמשקיעים, ועודדו חברות לגייס כספים מהציבור באמצעות הנפקות. אנו צופים כי המומנטום ימשיך גם במחצית השניה של השנה, ומצפים לתמוך בלקוחותינו בדרכיהם כחברות ציבוריות."

מומנטום ההנפקות של חברות הביוטק, הפארמה ושירותי הבריאות המשיך גם בתקופה זו, עם 39 הנפקות IPO, שגייסו סכום כולל של 3.4 מיליארד דולר. בנוסף להן בוצעו בנאסד"ק במחצית הראשונה של השנה 7 מתוך 10 הנפקות ה-IPO הטכנולוגיות הגדולות ביותר, וכן הנפקות חברות החד-קרןGreenSky, Dropbox Dropbox, iQIYI, DocuSign, Zscaler, Bilibili, Uxin, Pluralsight, Carbon Black, ו-EVO Payments. כמו כן, כ-70% מכל ההנפקות הראשוניות לציבור (IPO) בארה"ב של חברות טכנולוגיה בוצעו בנאסד"ק וכ-90% מכל הנפקות החברות המגובות בהון-סיכון.

בהמשך למעברי החברות אליה מבורסת NYSE בשנת 2017, עברו להיסחר בנאסד"ק במחצית הראשונה 6 חברות נוספות עם שווי שוק כולל של כ-34.3 מיליארד דולר. נאסד"ק (נאסד"ק: NDAQ) מחזיקה ומפעילה את בורסת המסחר הגדולה בעולם, עם 3,700 חברות שנסחרות בה. נכון להיום נסחרות בנאסד"ק מעל ל-70 חברות ישראליות, בשווי שוק כולל של 52 מיליארד דולר, כאשר ישראל היא כבר מספר שנים ברציפות המדינה השניה בנאסד"ק במונחי חברות לא-אמריקאיות שנסחרות שם.

קבוצת נאסד"ק (Nasdaq OMX. נאסד"ק: NDAQ), חברת המסחר הגדולה בעולם, מספקת טכנולוגיה ושירותי מסחר ליותר מ-3700 חברות בשווי כולל של יותר מ-10 טריליון דולר, באמצעות 26 זירות מסחר. החברה מספקת פתרונות מגוונים לגיוס כספים עבור חברות בארה"ב ובכל העולם, כולל אלו הנסחרות ב-NASDAQ OMX Nordic ו-NASDAQOMX Baltic. החברה מציעה אפשרויות מסחר בקטגוריות נכסים שונות, כולל ניירות ערך, נגזרים, אג"ח, סחורות, מוצרים מורכבים וקרנות ETF. טכנולוגיית נאסד"ק OMX תומכת בפעילותן של מעל ל-70 זירות מסחר, חברות סליקה ומאגרי מניות מרכזיים ביותר מ-50 מדינות.

ויקטורי בתוצאות שיא ברבעון השני – רווח תפעולי של 12 מיליון שקל על הכנסות של 420 מיליון שקל – החברה תחלק דיבידנדים של 15 מיליון שקל.

במהלך הרבעון חתמה ויקטורי על פתיחת 4 סניפים נוספים, ברחוב הארבעה בתל אביב, בחדרה, בחיפה וברמת גן, 3 הראשונים מתוכננים להיפתח כבר ב- 2018, והסניף ברמת גן יפתח במהלך הרבעון הראשון 2019 – פתיחת סניפים אלו תתרום לצמיחת החברה ולרווחיותה.

ויקטורי מחפשת רכישות נוספות

אייל רביד, מנכ"ל ויקטורי: "במחצית הראשונה של 2018 הגענו לשיא בהכנסות, עם עליה של 6.2% ביחס לתקופה המקבילה ובמחצית השניה של 2018 אנו צפויים לפתוח סניפים נוספים שיתרמו לצמיחה ולרווחים נוספים. העליה בהכנסות מחזקת את המעמד התחרותי של ויקטורי עם שיפור בתנאי הסחר תוך עליה בשיעור הרווח גולמי. הפידיון בחנויות זהות והפידיון הממוצע למ"ר עלו במחצית זו והובילו לרווחים הולכים וגדלים. לאור רווחי החברה וכן מימוש אופציות לאחר תום הרבעון, אנו עם קופת מזומנים של למעלה מ- 115 מיליון שקל באמצעותה נוכל לממש הזדמנויות לצמיחה מהירה על ידי רכישת רשתות מתחרות או סניפים בודדים, לצד סניפים שיפתחו עוד השנה. בהסתכלות קדימה, בכוונתנו לשמר את המגמות שבאו לידי ביטוי מתחילת 2018 תוך המשך יצירת ערך עבור בעלי המניות."

ויקטורי הפועלת כרשת שיווק קמעונאי בתחום המזון בשיטת הדיסקאונט מדווחת על עלייה של 4.3% בהכנסות ל-420 מיליון שקל. החברה מייחסת את העלייה במכירות בעיקר לפתיחת סניפים חדשים ולעלייה בפדיון חנויות זהות. העלייה בולטת בעיקר לאור העובדה שברבעון השני של 2017 פעלו שני סניפים נוספים, שנמכרו במאי 2017 ולכן לא באו לידי ביטוי ברבעון השני של 2018. המכירות במחצית הראשונה של 2018 הסתכמו ב-834.3 מיליון שקל, עלייה של 6.2% בהשוואה ל-784.3 מיליון שקל במחצית הראשונה של 2017. החברה מייחסת את העלייה במכירות בעיקר לפתיחת סניפים חדשים ולעלייה בפדיון חנויות זהות.

הפדיון בחנויות זהות במהלך הרבעון גדל בכ-0.1%, בהשוואה לפדיון בחנויות זהות במהלך הרבעון המקביל אשתקד. הפדיון הממוצע למ"ר במהלך הרבעון עמד על כ-8.3 אלפי ש"ח למ"ר לעומת פדיון ממוצע של כ-8.3 אלפי ש"ח למ"ר ברבעון המקביל אשתקד. הפדיון הממוצע למ"ר בחנויות זהות במהלך הרבעון עמד על כ-8.3 אלפי ש"ח למ"ר, לעומת פדיון ממוצע של כ-8.3 אלפי ש"ח למ"ר ברבעון המקביל אשתקד.

הפדיון בחנויות זהות במהלך המחצית הראשונה של שנת 2018 גדל בכ-1.6% בהשוואה לפדיון בחנויות זהות במהלך המחצית הראשונה של שנת 2017. הפדיון הממוצע למ"ר במהלך המחצית הראשונה של שנת 2018 עמד על כ-16.3 אלפי ש"ח למ"ר, לעומת פדיון ממוצע של כ-15.9 אלפי ש"ח למ"ר במחצית הראשונה של שנת 2017. הפדיון הממוצע למ"ר בחנויות זהות במחצית הראשונה של שנת 2018 עמד על כ-16.2 אלפי ש"ח למ"ר, לעומת פדיון ממוצע של כ-15.9 אלפי ש"ח למ"ר במחצית המקבילה אשתקד.

הרווח הגולמי ברבעון השני 2018 הסתכם ב-104 מיליון שקל, עליה של 6.8% בהשוואה ל-97.4 מיליון שקל בתקופה המקבילה בשנת 2017. שיעור הרווח הגולמי עלה ל-24.8% מהמכירות, בהשוואה ל-24.2% ברבעון המקביל בשנה שעברה. הגידול בשיעור הרווחיות הגולמית, נבע בעיקרו משיפור תנאי הסחר מול הספקים עקב צמיחתה של החברה ומהתמתנות בתחרות בענף קמעונאות המזון. הרווח הגולמי במחצית הראשונה של שנת 2018 חצה לראשונה רף של 200 מיליון שקל והסתכם ב-206.0 מיליון שקל, עליה של 9.4%, בהשוואה ל-188.3 מיליון שקל בתקופה המקבילה אשתקד. שיעור הרווח הגולמי במחצית הראשונה של שנת 2018 עלה ל-24.7% מהמכירות, בהשוואה ל-24% בתקופה המקבילה אשתקד. הגידול בשיעור הרווחיות הגולמית, נבע בעיקרו משיפור תנאי הסחר מול הספקים עקב צמיחתה של החברה ומהתמתנות בתחרות בענף קמעונאות המזון. שיעור הרווח הגולמי במחצית השנה הראשונה של שנת 2017 הושפע לרעה משיתופי הפעולה עם מועדוני הלקוחות וההנחות שניתנו לחברי המועדונים אשר הופסקו כמעט לחלוטין עד ליום 15 ביוני 2017.

הרווח מפעולות רגילות לפני הוצאות (הכנסות) אחרות ברבעון השני של 2018 הסתכם ב-11.7 מיליון שקל, עליה של 8%, בהשוואה ל-10.8 מיליון שקל ברבעון המקביל אשתקד, עקב העלייה במכירות וברווח הגולמי. שיעור הרווח מפעולות רגילות לפני הוצאות (הכנסות) אחרות ברבעון עלה ל-2.8%, בהשוואה ל-2.7% בתקופה המקבילה ב-2017. הרווח מפעולות רגילות לפני הכנסות אחרות במחצית הראשונה של שנת 2018 הסתכם 23.4 מיליון שקל, עליה של 21.4%, בהשוואה ל-19.3 מיליון שקל בתקופה המקבילה אשתקד, הגידול בשיעור הרווח התפעולי נבע בעיקר מהצמיחה בפעילות החברה ומגידול בשיעור הרווח הגולמי של החברה. שיעור הרווח מפעולות רגילות לפני הוצאות (הכנסות) אחרות ברבעון עלה ל-2.8%, בהשוואה ל-2.5% בתקופה המקבילה ב-2017.

הרווח הנקי לרבעון השני 2018 הסתכם ב-8.6 מיליון שקל, בהשוואה ל-10.8 מיליון שקל ברבעון המקביל בשנה שעברה שכלל רווח הון של 4.7 מיליון שקל ברבעון השני של שנת 2017 עקב מכירת 2 סניפים לשופרסל. שיעור הרווח הנקי הסתכם ב-2% בהשוואה ל-2.7% ברבעון המקביל אשתקד. הרווח הנקי במחצית הראשונה של שנת 2018 הסתכם ב-15.9 מיליון שקל, בהשוואה ל-17.3 מיליון שקל בתקופה המקבילה אשתקד, ירידה של כ-7.9% שכאמור כלל רווח הון בגין מכירת 2 הסניפים לשופרסל.

תזרים מזומנים במחצית – 10 מיליון שקל

יתרת המזומנים, שווי מזומנים ונכסים פיננסיים נכון ל-30 ביוני 2018 עלתה והסתכמה ל-92.9 מיליון שקל. ביום 1 ביולי 2018 התקבלו בחברה מזומנים בסך 23.1 מיליון שקל בגין מימוש אופציות למניות החברה ביום 28 ביוני 2018. נזילות גבוהה המאפשרת לחברה להמשיך להתפתח, לנצל הזדמנויות בשוק ולהרחיב את פעילותה.

ההון העצמי נכון ל-30 ביוני 2018, עלה ל-263 מיליון שקל, המהווה 39% מהמאזן. הגידול בהון העצמי נובע מהרווח הנקי השוטף של החברה ומימוש אופציות למניות החברה.

לאומי – מניית ויקטורי אטרקטיבית

בלאומי שוקי הון סבורים שמדובר בתוצאות טובות – "המכירות בחנויות הזהות היו יציבות, כמו גם המכירות למ"ר (שופרסל, לדוגמא, הציגה קיטון של 2.4% בחנויות הזהות)" כותביחם באלומי וממשיכים – " הרווחיות הגולמית עמדה על 24.8%, מעל הצפי שלנו, ושיפור ניכר בהשוואה לשיעור של 24.2% ברבעון המקביל. החברה מדווחת כי השיפור נבע משיפור בתנאי הסחר, וגם תנאי תחרות יותר מתונים, מה שלדעתנו מאפשר עליות מחירים, דבר אשר משתקף בדוחות של רוב רשתות המזון, ובנתונים של סטורנקסט. כמו כן, החברה נהנית משיפור בתנאים מול ישראכרט בכרטיס האשראי של מועדון הלקוחות.

"הוצאות התפעול עלו מ-21.5% ל-22%, כאשר הצפי שלנו היה לשיעור של 21.9%. רוב הגידול מוסבר על ידי עליית שכר המינימום כמו גם הקטנה רגולטורית של שעות העבודה. שיעור הרווח התפעולי עמד על 2.8% בהשוואה ל-2.7% ברבעון המקביל. אנו מניחים כי הגידול במחזור, ההכנסות מישראכרט ועליות מחירים נוספות יובילו להמשך שיפור ברווחיות במבט קדימה. הרווח הנקי בנטרול רווח חד פעמי ברבעון המקביל עלה ב-18.4%.

שורה תחתונה. לדעתנו המניה ממשיכה להיות אטרקטיבית על רקע תנאי שוק טובים, צמיחה יפה במכירות ומגמת שיפור ברווחיות.