האינפלציה נחלשת לאיטה גם בבריטניה. אחרי מדד המחירים לצרכן האמריקאי (CPI) שירד יותר מהציפיות בחודש נובמבר, מתפרסם כעת המדד הבריטי, וגם הוא יורד יותר מהתחזיות.

מדד נובמבר עלה ב-0.4%, נמוך משמעותית ממדד אוקטובר שעלה ב-2% ונמוך גם מהתחזיות שצפו עלייה של 0.6%. קצב האינפלציה השנתי בבריטניה עומד כעת על 10.7%, נמוך מהתחזיות שצפו קצב שנתי של 10.9%. מדובר על ירידה מקצב של 11.1%, שיא של 41 שנה, שנרשם באוקטובר.

עם זאת, יש כמובן להכניס את הנתונים לפרופורציות ולא לשכוח שמדובר עדיין על אינפלציה גבוהה מאוד, וכי הדרך לריסונה עדיין ארוכה, אך נראה כי הכיוון הוא נכון.

בנק אוף אינגלנד, הבנק המרכזי של בריטניה, צפוי כעת לפרסם את החלטת הריבית שלו לדצמבר, האחרונה לשנת 2022. על פי כל התחזיות, הבנק המרכזי יעלה את הריבית ב-0.5%. העלאות הריבית בבריטניה כבר הביאו את המדינה אל פתחו של מיתון בשל צינון הפעילות הכלכלית, אך הן עדיין לא מספיקות כדי להחזיר את האינפלציה אל היעד.

בינתיים מתמודדת הממשלה עם שורה של שביתות על רקע דרישתם של עובדים להתאים את תנאי שכרם לעליות המחירים החדות.

מדד המחירים לצרכן האמריקאי (CPI) לחודש נובמבר היה אומנם טוב מהתחזיות והצביע על ירידה לקצב אינפלציה שנתי של 7.1%, אבל הוא כנראה לא ישנה את החלטת הריבית של הפד לחודש דצמבר, האחרונה לשנת 2022, שתתפרסם למחרת.

לפי כל האינדיקציות מהפד עצמו ולפי תחזיות של כלכלנים, הבנק המרכזי של ארה"ב יעלה את הריבית ב-0.5%. עם זאת, אין ספק כי נתוני המדד החיוביים המעידים כי האינפלציה בארה"ב נחלשת בקצב מהיר מהצפוי, עשויים להשפיע על מהלכי הפד העתידיים.

וזה אכן מה שחושבים בבית ההשקעות פסגות. לדברי גיא בית אור, הכלכלן הראשי של פסגות, מדד נובמבר מביא אנחת רווחה נוספת כי האינפלציה, בעיקר מצד ההיצע, ממשיכה לרדת ומגמה זו צפויה להמשך בחודשים הקרובים.

כאמור, באשר להחלטת הריבית הקרובה, בפסגות לא רואים את נתוני המדד כמשהו שישנה באופן מהותי את המסרים מכיוון הפד – מעלים ב-50 נקודות בסיס ומצפים שהריבית הטרמינלית תהיה גבוהה יותר ממה שהעריכו קודם לכן, ככל הנראה לכיוון של 5.0% לעומת 4.6% בפרסום התחזיות הקודמות.

להערכת פסגות, בעוד שהשווקים יריעו לנתון זה, ומסיבות טובות, לאט לאט הפוקוס בשוקי המניות יעבור מהאינפלציה והריבית, אל הסביבה הכלכלית – וב-2023 מחכה לארה"ב ולעולם מיתון כלכלי, שלפחות לראיית פסגות אינו מגולם במחירי המניות כלל. המשך ההאטה הכלכלית החריפה במהלך החודשים הקרובים ביחד עם התפוגגות נוספת של השפעות צד ההיצע באינפלציה, יובילו את הפד לעצור את תהליך העלאות הריבית ברבעון הראשון של 2023, ולהערכת פסגות בפד כבר יתחילו להוריד ריבית במחצית השנייה של השנה, בקצב מהיר יותר ביחס למה שגלום כיום בחוזים העתידיים.

מעודכן ל-12/2022

מדד המחירים לצרכן האמריקאי (CPI) לחודש נובמבר עלה ב-0.1%, קצב שנתי של 7.1%. זהו הקצב הנמוך ביותר של אינפלציה מאז סוף 2021.

התחזיות לקראת פרסום המדד צפו שהמדד יעלה ב-0.3%, קצב שנתי של 7.3%, כלומר המשך היחלשות של האינפלציה לעומת קצב של 7.7% שנרשם באוקטובר. עדיין מדובר כמובן על קצב אינפלציה גבוה, שחורג מהיעד שהציב הבנק המרכזי של ארה"ב.

מדד הליבה, בנטרול רכיבי המזון והאנרגיה התנודתיים, עלה גם הוא פחות מהתחזיות, 0.1% בנובמבר, קצב שנתי של 6%.

המדד מתפרסם יום לפני החלטת הריבית של הפד, האחרונה לשנת 2022. עד כה העלה הפד את הריבית שבע פעמים ברציפות, שלוש מתוכן בשיעור חד במיוחד של 0.75%, וכעת הריבית בארה"ב עומדת על 3.75%-4%.

לקראת ההחלטה הקרובה, התחזיות צופות העלאה בשיעור נמוך יותר, של 0.5% "בלבד", זאת לאור המדדים האחרונים שהראו היחלשות מסוימת של האינפלציה. עם זאת, שוק העבודה בארה"ב עדיין משדר עוצמה, ומאפשר לפד להמשיך, במידת הצורך בהעלאות הריבית לצורך צינון האינפלציה.

ואומנם, בנאום שנשא לאחרונה יו"ר הפד ג'רום פאואל הוא הדגיש כי הפד מתכוון להמשיך להעלות את הריבית ככל שיידרש. פאואל ציין כי שיעור ההעלאות יהיה אומנם מתון יותר, אבל הן תימשכנה ככל הנראה יותר זמן ממה שהיה צפוי בתחילת מהלך ההעלאות.

קרוב לוודאי כי המדד הנוכחי לא יסיט את הפד מהחלטתו הקרובה, אך צפוי להשפיע על הבנק המרכזי בהחלטותיו העתידיות.

מעודכן ל-12/2022כבר תקופה שעליית הריבית במשק, שמייקרת את המשכנתאות, נותנת את אותותיה בשוק הנדל"ן, ומאז חודש מרץ 2022 מורגשת ירידה הדרגתית במספר העסקאות. עם זאת, חשוב לציין כי הירידה בביקושים עדיין לא חלחלה אל המחירים והם עדיין גבוהים באופן כללי.

האם נתוני העסקאות בשוק הנדל"ן באוקטובר 2022 ישנו את התמונה?

על פי סקירת ענף הנדל"ן למגורים לחודש אוקטובר שמפרסם אגף הכלכלנית הראשית במשרד האוצר, נרשמה ירידה בשיעור חריג של 65% בעסקאות הנדל"ן לעומת אוקטובר אשתקד. סך הדירות שנרכשו עומד על 5,100 בלבד. מדובר ברמה הנמוכה ביותר במספר העסקאות מאז אפריל 2020, עת פרוץ מגפת הקורונה. באגף הכלכלנית מציינים כי הירידה החריגה מוסברת בהקדמת רכישות של משקיעים באוקטובר אשתקד טרם העלאת מס הרכישה, אך עדיין רמת העסקאות באוקטובר היא בין הנמוכות ביותר בנרשמו בחודשי אוקטובר בעשרים השנים האחרונות.

ירידה של 80% ברכישות המשקיעים באוקטובר

עוד על פי הסקירה, רכישות המשקיעים באוקטובר הסתכמו ב-929 דירות בלבד, ירידה חדה של 80% לעומת אוקטובר אשתקד וירידה של 32% לעומת החודש הקודם. לדברי הכלכלנית הראשית, מדובר בהמשך מגמה הירידות החדות ברכישות המשקיעים מאז עליית מס הרכישה בנובמבר 2021, כשבמקביל החל תהליך העלאות הריבית באפריל 2022.

בניתוח של רכישות דירה ראשונה נמצא כי הירידה החדה הקיפה את כל האזורים, ונעה בין ירידה של 37% באזור באר שבע לירידה של 63% באזור תל אביב.

מניתוח רכישות דירה ראשונה לפי ערים עולה כי חיפה וקריית גת בולטות בצמרת הרכישות באוקטובר, לפני ירושלים, העיר הגדולה בישראל, המתאפיינת גם באוכלוסייה צעירה. לדברי הכלכלנית הראשית, ממצאים אלה יש בהם כדי לרמז כי לפחות חלק מרוכשים אלה בחיפה ובקריית גת מייעדים את הדירות להשכרה.

ניתוח רמות השכר של רוכשי דירות חדשות באזור המרכז, האזור היחידי שרשם גידול ברכישות לעומת ספטמבר, מצביע על רמות שכר גבוהות יותר של המשקיעים ומשפרי הדיור בהשוואה לרכישות סגמנטים אלו באוקטובר אשתקד. עם זאת, הממצאים מרמזים על רמות מינוף גבוהות יותר. גידול נרשם בשיעור המועסקים בענף ההייטק ברכישות אלה.

לדברי הכלכלנית הראשית, נתונים ראשונים לחודש נובמבר מצביעים על המשך ירידה חדה בעסקאות בהשוואה לתקופה המקבילה אשתקד.

מעודכן ל-12/2022

בסוף שנת 2021 הועלה מס הרכישה על דירות חזרה ל-8% לאחר שהורד במהלך משבר הקורונה. במקביל, באפריל 2022, החל מהלך של העלאות ריבית במשק במטרה להתמודד עם האינפלציה שהתפרצה. כעת מתברר כי שני הגורמים חברו יחד והם נותנים את אותותיהם בהכנסות ממסים מעסקאות נדל"ן.

על פי סקירה שפרסמה רשות המסים בנושא, ההכנסות ממיסוי מקרקעין נטו (בניכוי החזרים) בעשרת החודשים הראשונים של שנת 2022 הגיעו ל-21.7 מיליארד שקל, לאחר שבשנת 2021 כולה הסתכמו ב-20.8 מיליארד שקל. מדובר בשיעור גידול ריאלי של 41% בהכנסות ממס רכישה ו-22% בהכנסות ממס שבח בתקופה ינואר–אוקטובר 2022 לעומת ינואר–אוקטובר 2021. עם זאת, מציינים ברשות המסים, עיקר הגידול נרשם בתחילת השנה. גידול זה התמתן במהלך השנה, ובחודשים ספטמבר–אוקטובר 2022 ירדו ההכנסות ממס רכישה ב-27% וממס שבח ב-7% לעומת התקופה המקבילה 2021.

עוד עולה מן הסקירה כי בחודשים ינואר-יוני 2022 הסתכמה הגבייה החודשית הממוצעת של מס רכישה על דירות השקעה בכ-290 מיליון שקל, עם 1,695 רכישות דירות השקעה בממוצע לחודש. לשם השוואה, בתקופה המקבילה ב-2021, נגבו 382 מיליון שקל בממוצע לחודש עם 2,610 עסקאות בממוצע לחודש. לדברי רשות המסים, פירוש הדבר הוא כי לאחר העלאת מס הרכישה, ירדה הגבייה ממס רכישה על דירות השקעה בשיעור נומינלי של 24% כתוצאה מירידה של 35% בעסקאות.

עוד עולה מהסקירה כי עיקר ההכנסות ממס רכישה נגבה מרכישת דירות – 52% בשנת 2021. מתוכן 31% מדירות השקעה, 14% מרכישת דירה יחידה ו- 7% מדירות ב"המתנה" (משפרי דיור). חלק משמעותי נוסף מהכנסות מס רכישה נובע מרכישת קרקעות – 33% בשנת 2021. ההכנסות ממסים מרכישת בניינים מהוות 12% מכלל ההכנסות ממס רכישה ו-3% הנותרים נובעים מפעולות באיגוד מקרקעין.

בנוסף, הכנסות ממס רכישה על דירות השקעה עלו משמעותית בשנת 2021 לעומת השנים 2019-2020. לצד זאת, גם ההכנסות ממס רכישה על דירות יחידות (על השווי מעל התקרה הפטורה) ועל קרקעות עלו כתוצאה מעלייה הן ברמת המחירים והן בכמות העסקאות. הכנסות ממס על רכישת בנינים מסחריים עלו אף הן בצורה משמעותית לעומת שנים 2020-2019 וזה משקף עליה בפעילות בנדל"ן עסקי.

המקור העיקרי לגביית מס שבח, הוא ממכירת קרקעות שמיועדות לדיור – 6.7 מיליארד שקל בשנת 2021 שמהווים 53% מסך הגביה. מכירת בניינים מסחריים מהווה עוד 22%, 2.8 מיליארד שקל. כ-15% ממס שבח נגבה ממכירת דירות מגורים: 11% ע"י אנשים פרטיים ו-4% ע"י חברות. שינוי מהותי בשנת 2021 חל בפעולות באיגוד אשר היוו רק 4% ממס שבח בשנת 2020, עלו ב-2021 ל-8%.

ב-2021 מכירות של דירות השקעה עלו ב-49% ומכירות של דירה יחידה עלו ב-56%. גם פה יוזכר כי בשנת 2021 היה היקף עסקאות חריג, בין היתר בעקבות הביקוש הגבוה לדירות טרם העלאת מס רכישה למשקיעים.

מעודכן ל-12/2022

ביום רביעי, 14 בדצמבר, צפויה החלטת הריבית האחרונה של הפדרל ריזרב לשנת 2022. הקונסנזוס הוא שהבנק המרכזי האמריקאי יעלה את הריבית בפעם החמישית ברציפות, בשיעור של 0.5%, נמוך יותר מההעלאות הקודמות שביצע, שעמדו על 0.75%. מאחר ששיעור ההעלאה צפוי למדי, השווקים יתמקדו יותר במסר שיעביר יו"ר הפד ג'רום פאואל לאחר פרסום ההחלטה עצמה, בניסיון למצוא בה רמזים למועד שבו תגיע הריבית לשיא ומה יהיה שיעורה.

כלכלני בנק אוף אמריקה התייחסו לדברים בתחזית שפרסמו. לדבריהם, "אנחנו צופים שהפד יעלה את הריבית ב-50 נקודות בסיס לרמה של 4.25%-4.5%, ואז בעוד 50 נקודות בסיס בפברואר ו-0.25 נקודות בסיס במרץ, מה שיביא את הריבית לטווח של 5.25%-5%. המסרים של הפד בשבועות האחרונים שיקפו את הצעד הזה. מה שחשוב יותר הוא הכיוון שאליו הולך הפד בהמשך. להערכתנו, התחזית הכלכלית לא השתנתה באופן מהותי מאז ישיבת הפד בנובמבר. חשוב להזכיר כי שוק העובדה נותר הדוק מאוד, מה שמותיר לפד עוד הרבה עבודה".

בבנק אוף אמריקה צופים כי המסר שיעבירו חברי ועדת השוק הפתוח של הפד ייתפס כנצי בשוקי הריביות. לדבריהם, "נראה שפאואל ייסוג מהדיבורים לאחרונה על הקלת התנאים הפיננסיים, יזכיר כי העבודה עדיין לא הסתיימה והיחזור על המסר שהפד נוטה להעלות את הריבית יותר".

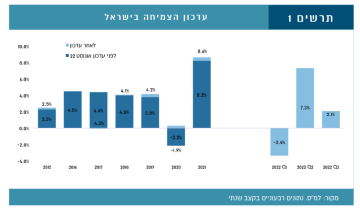

מעודכן ל-12/2022ההאטה העולמית המסתמנת לצד המשך מגמת העלאות הריבית בארץ ובעולם עומדות לתת את אותותיהן על קצב הצמיחה של כלכלת ישראל.

על פי עדכון של אגף הכלכלנית הראשית במשרד האוצר, שירה גרינברג, קצב הצמיחה של ישראל יעמוד בשנת 2023 על 3% בלבד, נמוך לעומת התחזית הקודמת שצפתה צמיחה בשיעור של 3.5%.

לדברי הכלכלנית הראשית, שנת 2021 התאפיינה ביציאה והתאוששות של המשק הישראלי ממשבר הקורונה, ושיעור הצמיחה הסתכם ב-8.6%. ברבעון השני של 2022 צמח התוצר הישראלי בשיעור שנתי של 7.3%, וברבעון השלישי נרשמה צמיחה בקצב שנתי של 2.1%. הצמיחה בכל שנת 2022 תסתכם ב-6.3%.

תחזית האינפלציה ב-2023: 2.7%

באשר לאינפלציה מסבירים באגף הכלכלנית כי שיעורי האינפלציה במשק הישראלי הושפעו מחד ממדיניות מוניטרית ופיסקלית מרחיבה שהונהגה בתקופת הקורונה והמריצו את הביקושים המקומיים, ומאידך מהתפתחויות עולמיות אשר השפיעו לשלילה על צד ההיצע. האינפלציה במשק עברה את הגבול העליון של טווח היעד של בנק ישראל בתחילת השנה והגיעה לרמה של 5.1% באוקטובר 2022. על רקע ההתפתחויות הכלכליות בארץ ובעולם במחצית הראשונה של השנה, הועלתה תחזית האינפלציה ל-2022 של אגף הכלכלנית ל-5.1%. באשר ל-2023, תחזית הכלכלנית עודכנה מטה לקצב שנתי של 2.7% ומניחה כי האינפלציה תחזור לטווח היעד של בנק ישראל במחצית השנייה של 2023.

עוד אומרים באגף הכלכלנית כי שוק העבודה בישראל עדיין הדוק והתחזית מניחה כי שיעור האבטלה יעלה מעט בשנת 2023. באשר לשוקי ההון, אומרים אנשי הכלכלנית כי הם מאופיינים בתנודתיות רבה, ולדבריהם התחזית מבוססת על ההנחה כי בשנת 2023 יחזרו המדדים למגמת עלייה, אם כי בשיעור מתון.

מעודכן ל-12/2022מכירים את זה שאתם באמצע יום עבודה ופתאום מקבלים טלפון מנציג של חברה שמבקש למכור לכם משהו? ובכן, מעכשיו יש באפשרותכם להימנע ממצבים כאלה.

הרשות להגנת הצרכן הקימה מאגר שנקרא "אל תתקשר אליי", שבו יירשמו מספרי טלפון של צרכנים שאינם מעוניינים בשיחות שיווק לטלפון שלהם. פירוש הדבר הוא שייאסר על עסקים להתקשר לצורך שיחות שיווק אל צרכנים שנרשמו למאגר.

ההרשמה למאגר נפתחה ב-12.12.2022, והחוק האמור ייכנס לתוקף ב-1 בינואר 2023.

עוסק שירצה להתקשר אל הצרכן יצטרך לבדוק קודם לכן האם הצרכן נרשם למאגר, ורק אם המספר של הצרכן לא מופיע במאגר העוסק רשאי להתקשר אליו. עסק שיפר את הוראות החוק צפוי לעיצום כספי בגובה של 46,080 שקל.

הרשות להגנת הצרכן פרסמה פירוט של העקרונות עליהם מושתת המאגר ודרכים שיאפשרו להירשם אליו:

עקרונות המאגר:

- המאגר מיועד לצרכנים המעוניינים לרשום מספרי טלפון נייד ונייח ישראלים

- המאגר הינו שירות ללא עלות.

- הנתונים במאגר מאובטחים והמאגר אינו דורש או אוסף כל מידע נוסף מהצרכן מלבד מספר הטלפון שנרשם למאגר.

- יש להירשם למאגר פעם אחת בלבד, לאחר ההרשמה מספר הטלפון יישאר במאגר ללא הגבלת זמן.

- ניתן להסיר את מספר הטלפון מהמאגר בכל שלב.

- כל אדם יכול לרשום כל מספר טלפון למשל בן משפחה שירשום את הוריו (אך נדרש שהטלפון אותו רושמים למאגר יהיה נגיש למבצע הרישום).

אילו עוסקים מחוייבים לבדוק במאגר בטרם הם מבצעים שיחת שיווק:

המאגר מיועד לעוסקים המבצעים שיווק טלפוני לצרכנים ישראלים.

*חובת המאגר לא תחול על עוסקים בתחום הביטוח, מוסד פיננסי, ובנקים.

כיצד נרשמים למאגר:

- אינטרנט – למאגר הוקם אתר אינטרנט ייעודי בכתובת: https://dnc.fta.gov.il, ניתן להיכנס אל המאגר גם מאתר הרשות להגנת הצרכן ולסחר הוגן.

- טלפון – ניתן להירשם באמצעות מענה ממוחשב בטלפון שמספרו 1-800-071-171.

- טלפון – הוקם מוקד ייעודי אנושי לרישום ותמיכה לצרכנים שמספרו 1-800-071-170 (שעות פעילות: יום א' 14:00-17:00, ימים ב'-ה' 9:00-13:00).

- וואצאפ – לינק ישיר נמצא באתר המאגר.

שרת הכלכלה והתעשייה, אלופה במיל׳ אורנה ברביבאי:״הקמת מאגר ״אל תתקשר אלי״ מעביר את הכוח לידי הצרכנים, כך שיוכלו לבחור האם לקבל שיחות שיווקיות או לא. מדובר בכלי אפקטיבי שנועד להגן בעיקר על האוכלוסייה המבוגרת החשופה לפגיעה יותר מאחרים. פעלנו בשיתוף פעולה של הרשות להגנת הצרכן, המשרד לשוויון חברתי בהובלת עמיתתי השרה מירב כהן ומשרד הכלכלה והתעשייה. אין לי ספק כי שיתוף הפעולה יצמצם משמעותית את הפגיעה בצרכנים. אני מזמינה כל אזרח החפץ בכך להרשם למאגר.״

השרה לשוויון חברתי, מירב כהן: "המטרה של מאגר "אל תתקשר אליי" היא בראש ובראשונה להגן על צרכנים מוחלשים שחברות טלמרקטינג רואות בהם טרף קל. הקמת המאגר באה בהתאם למגמה העולמית ועל רקע אלפי מקרים קשים שטיפלנו, בהם צרכנים מבוגרים, עולים חדשים, אנשים עם מוגבלויות שנוצלו בצורה מחפירה. אני מאמינה שלצרכנים צריכה להיות שמורה הזכות לבחור: האם הם מעוניינים לקבל שיחות שיווקיות או לא. מדובר בשירות חשוב לצרכנים מוחלשים אבל גם לכלל הציבור שלא פעם מוטרד ע"י שיחות שיווקיות שאינו מעוניין לקבלן. מדובר במודל שיושם כבר בעולם בהצלחה והגיע הזמן שגם הצרכנים הישראלים יזכו להגנה זו".

ענת בן עזרא דוקן, סמנכ"לית אסדרה ומנהל ברשות להגנת הצרכן ולסחר הוגן: "הקמת מאגר אל תתקשר אלי הינה בבשורה גדולה לציבור הצרכנים בכלל שעייף משיחות השיווק ולאוכלוסייה הפגיעה בפרט שסבלה מנוכלים שעקצו אותם במאות ואלפי שקלים. מדובר בפרוייקט שהרשות עבדה עליו במשך זמן ממושך, החל משלב התכנון ועד לביצוע מלא של המאגר. השתמשנו במיטב אנשי המקצוע על מנת לאפשר לצרכנים בישראל הגנה משיחות שיווק בדגש על פשטות תהליך הרישום. חשוב לציין כי על עוסק שיפר את החוק יוטל עיצום כספי. ביחס לכל הפרה שתמצא. אני מזמינה את מי שרוצה להימנע משיחות שיווק להירשם למאגר".

מעודכן ל-12/2022

אם אתם מחזיקים בבעלותכם חברה שאינה פעילה והחלטתם לפרקה מרצונכם, מעכשיו תוכלו לעשות זאת בצורה הרבה יותר פשוטה ומהירה, וללא עלות.

סגירת חברה מתבקשת לעתים כאשר החברה כבר אינה ממלאת את המטרה שבשבילה הוקמה, אבל אם עד כה ההליך הכרוך בכך היה מורכב יחסית וארוך ואף דרש תשלום לעורך דין כדי שיעשה את הצעדים הדרושים, כעת מבקשים במשרד המשפטים לפשט אותו, לזרז אותו ולחסוך בעלויות למי שמבקש לסגור חברה.

משרד המשפטים הסמיך בימים אלו, על ידי מנכ"ל משרד המשפטים עו"ד ערן דוידי, עובדים של רשות התאגידים, לאשר אזהרה על גבי תצהירים בהליך פירוק חברות מרצון. כתוצאה מכך, אין צורך לפנות לעורך-דין ולשלם עבור אימות חתימה על תצהיר, אלא ניתן לפנות ללשכות השירות של רשות התאגידים, שם ניתן לחתום על המסמכים הרלוונטיים, בפני עובד רשות התאגידים שהוסמך לכך, ללא תשלום. חברות המעוניינות להתפרק מרצון, יקבלו פטור מחובות אגרה בגין אי פעילות כלכלית, אם ישלימו הפעולה עד 15 בפברואר 2023 בלבד.

ניתן לקבל את השירות בכל אחת מלשכות רשות התאגידים ברחבי הארץ – נוף הגליל, באר שבע, חיפה, תל-אביב וירושלים. המהלך נועד לצורך הקלה על פירוקן של חברות, לקראת סיומה, בפברואר הקרוב, של האפשרות ליהנות מפטור על תשלום אגרה שנתית עבור שנים בהן חברה לא הייתה פעילה. לצורך כך, על הלקוח להעביר את המסמכים ליחידת רשם החברות לצורך קבלת אישור על תקינותם בטרם הגעה ללשכה לצורך החתימה. את הפרטים המלאים ניתן למצוא באתר רשות התאגידים.

רשמת החברות ממליצה לחברות, שאינן פעילות ואין להן חובות, נכסים או הליכים משפטיים/ מנהליים תלויים ועומדים, לפנות בבקשת פירוק מרצון בהליך מזורז.

ככל שלחברה יש נכסים או חובות, והכוונה היא לפעול לפירוקה, מומלץ לטפל במהירות בנכסים ובחובות עד לעמידה בתנאים לצורך ביצוע פירוק מזורז.

הקלה נוספת שקבעה הרשמת היא כי חברה, שהחלה בעבר בהליך פירוק מרצון יכולה לעבור למסלול המזורז, ללא צורך בביטול ההליך הקודם או בפרסום ברשומות. כמו כן חברות מפרות שיש לחובתן שעבודים, יכולות להגיש בקשה לפירוק מזורז, באמצעות הגשת מסמכי הסרת השעבוד, יחד עם הבקשה לפירוק מרצון מזורז.

לדברי עו"ד שולי אבני שוהם, רשמת החברות וראש רשות התאגידים, "אנו קוראים לבעלי ובעלות חברות שאינן פעילות, לפעול לפירוקן באופן מידי, כדי להנות מהפטור על תשלום האגרה בטרם סיום תוקפן של התקנות המאפשרות זאת. השירות החדש שהושק כחלק מהתפיסה השירותית של רשות התאגידים, מאפשר לציבור לבצע את התהליך בכל אחת מלשכות רשות התאגידים ברחבי הארץ – בנוף הגליל, באר שבע, חיפה, תל אביב וירושלים, ולחסוך עלויות בביצוע התהליך. אנו מזמינים את הציבור לקבל את הפרטים המלאים באתר רשות התאגידים או באמצעות פניה למרכז השירות והמידע של רשות התאגידים".

מעודכן ל-12/2022

ירושלים עומדת להתחדש ב-1,400 יחידות דיור. זאת לאחר שהוועדה המחוזית לתכנון ולבניה ירושלים החליטה על קידום מספר תוכניות להתחדשות עירונית בעיר.

עוד החליטה הוועדה לראשונה גם על קידום מנגנון להקמת קרן תחזוקה למבנים גבוהים עבור הדיירים, אשר יבטיח את איכות המגורים בבניה גבוהה לטווח הארוך ויבטיח מקורות מימון לתחזוקת מבנים גבוהים.

לראשונה הוועדה המחוזית תדרוש מהיזם להציג נספח אחזקה וחוות דעת שמאית, כדי להבטיח הפרשה לקרן תחזוקה לטובת תחזוקת המבנים לטווח הארוך.

לאחרונה הודיע מנכ"ל מינהל התכנון, רפי אלמליח, על הקמת אגף להתחדשות עירונית במינהל התכנון, שיתמקד במיצוי שטחי הפיתוח הקיימים בתוך הערים, כדי לשמור על השטחים הפתוחים. הקמת האגף תאפשר להגדיל משמעותית את היצע יחידות הדיור, ולעמוד ביעד של כ-40% דירות מתוכננות בהתחדשות עירונית עד שנת 2040. במסגרת פעילות האגף החדש, יקודמו תוכניות התחדשות עירונית רחבות היקף של אלפי יחידות דיור – במקום בבניינים בודדים.

במתחם ברחוב הרדוף 2-19 בשכונת גילה, החליטה הוועדה להפקיד תוכנית חמישה מגדלים בני 35-25 לצד בנייה של עד 9 קומות, ובהם 750 יחידות דיור. מתוך כלל יחידות הדיור כ-150 יוקצו עבור דירות קטנות. המגדלים יוקמו מעל שתי קומות הפונות לרחוב המרגנית ובסמיכות לתחנת הרכבת הקלה, המשלבות שימושי תעסוקה וחזית מסחרית בהיקף של כ-3,000 מ"ר.

בנוסף ליחידות הדיור, התוכנית מציעה שיפור של המרחב הציבורי ומקצה שטח של כ-1.6 דונם לטובת מוסדות ציבור, כ-1,700 מ"ר עבור שלוש כיתות מעון, שלוש כיתות גן, שטח למועדון קהילתי ושני בית כנסת בשטח. וכ-7 דונם של שטח פתוח הכולל חיבורים נגישים להולכי רגל אל תחנת הרכבת הקלה ואשר ישלב בתחומו אזורי שהייה ופעילות מגוונת לרווחת כלל תושבתי השכונה.

בנוסף, החליטה הוועדה על הגבלת הוצאת היתרי בנייה במתחם לשם מתן עדיפות לקידום תוכנית להתחדשות עירונית בראייה של מתחם כולל, ועל מנת לא לסכל את אפשרות המימוש של התוכנית העתידית.

כיום מצויים במתחם שישה מבני שיכון בני 4-5 קומות, ובהם 178 יחידות דיור, שיפונו לטובת הפרויקט החדש.

ברחוב אפרסמון 41-46 בשכונת גילה, החליטה הוועדה לאשר תוכנית הכוללת 500 יחידות דיור, שייבנו בשלושה מגדלים בני 30-20 קומות לצד בניה נמוכה יותר של עד 12 קומות. מתוך כלל יחידות הדיור, 100 יוקצו עבור דירות קטנות.

בנוסף ליחידות הדיור, התוכנית מציעה שיפור של המרחב הציבורי בתחומה באמצעות הרחבת דרכים בין היתר גם עבור שבילי אופניים, שטח ציבורי פתוח בהיקף של כ-12 דונם הכולל טיילת, גינות משחקים וכיכר עירונית רחבה הכוללת מסחר שכונתי בחזית מסחרית. כמו כן, התוכנית מקצה שטחים למוסדות ציבור בהם שני בתי כנסת, שלוש כיתות מעון וארבעה גני ילדים. במרכז התוכנית קיימים מבני כיפה ייחודים המשמשים לטובת בתי כנסת ומקווה, בית כנסת הקיים "אוהבי שלום" ישמר כך שמבנה הכיפה ישתלב כחלק מתכנון השטח הציבורי הפתוח, בית הכנסת "בית שמואל" יעבור למבנה זמני בסמוך למקומו הנוכחי עד להקמת מבנה הקבע עבורו בתחום התוכנית. המקווה הקיים בשכונה ימשיך לפעול גם לאורך תקופת הבנייה ועד להקמת מבנה הקבע החדש ובנוסף תוקם גינת משחקים בשטח הציבורי הקיים עד לסיום עבודות הבנייה.

כיום מצויים במתחם 5 מבני שיכון בני 4-5 קומות ובהם 116 יחידות דיור, שיפונו לטובת הפרויקט החדש.

ברחוב מקסיקו 6, 6א', בשכונת קרית יובל, החליטה הוועדה לאשר תוכנית הכוללת הקמת 128 יחידות דיור בשני מבנים עד 15 קומות. מתוך כלל יחידות הדיור, התוכנית מקצה כ-26 דירות קטנות.

המתחם ממוקם במערב שכונת קרית מנחם בין הרחובות מקסיקו ואיסלנד, ובמרחק של כ-400 מ' מקו הרכבת הקלה.

בנוף ליחידות הדיור, התוכנית מציעה שיפור של המרחב הציבורי ומציעה שטחים ציבוריים בהיקף של כ-440 מ"ר עבור מעונות-יום, שטח ציבורי פתוח ומעברים חדשים לטובת הולכי הרגל מרחוב מקסיקו לרחוב איסלנד.

כיום מצויים במתחם שני מבני שיכון בני 3-4 קומות ובהם 32 יחידות דיור, שיפונו לטובת הפרויקט החדש.

מ"מ מתכנן מחוז ירושלים במינהל התכנון, אדריכל דן קינן: "התוכניות להתחדשות עירונית ממששות הלכה למעשה את החזון של הוועדה המחוזית להמשך פיתוח העיר ומתן מענה לתוספת יחידות דיור וזאת תוך שמירה על השטחים פתוחים, על ידי חידוש הרקמה הבנויה תוך שדרוג השטחים הציבוריים, לרבות הרחבת דרכים, תכנון שטחים פתוחים ציבוריים, הקצאות מגוונות לצורכי ציבור וחיבורים עבור הולכי הרגל לתחנות הרכבת הקלה".

מעודכן ל-12/2022

מדד המחירים לצרכן לחודש נובמבר יעלה ב-0.2% בגלל עליות מחירים במזון, דיור והלבשה. כך מעריכים כלכלני בית ההשקעות לידר שוקי הון בראשות הכלכלן הראשי יונתן כץ.

עוד מציינים בלידר את הירידה הריאלית בהכנסות ממסים שנרשמה בנובמבר, ועל כן צופים גירעון תקציבי של 2.7% ב-2023, על רקע ציפייה להמשך חולשה בהכנסות ממסים וגידול בהוצאות. לדבריהם, החשש היותר משמעותי הוא לעלייה נוספת בגירעון ב-2024.

עם זאת, מציינים בלידר כי הסקטור העסקי ממשיך להיות אופטימי לגבי התרחבות בחודשים הקרובים, למרות ההתמתנות בביקוש לעובדים. בשל כך, צופים בלידר כי הריסון המונטיר של בנק ישראל יימשך עם העלאת ריבית של 0.5% בינואר ועוד העלאה של 0.25% בפברואר.

פאואל ימשיך בטון הנצי

באשר למצב בעולם, אומרים כלכלני לידר כי העלאת ריבית הפד ב-14 בדצמבר היא ודאית, אך יו"ר הפד פאואל צפוי להשמיע טון נצי בדברים שיצטרפו להחלטת הריבית. פאואל ידגיש את ההאצה בשכר לשעת עבודה בחודש נובמבר, ציפיות האינפלציה הגבוהות בקרב משקי הבית והמשך התרחבות בפעילות ובצריכה הפרטית, זאת למרות חולשה בענף הנדל"ן.

לדברי כלכלני לידר, צפויה רביזיה בתחזית הריבית הסופית, כך שבסוף 2023 היא תעמוד על 5.1%-5.2%, בסוף 2024 היא תעמוד על 4.5% ובסוף 2025 על 3.2%.

מעודכן ל-12/2022האינפלציה בארה"ב עשויה להיחלש בקצב מהיר מהצפוי, בעוד בישראל האינפלציה צפויה להאיץ. כך מעריכים כלכלני בית ההשקעות פסגות בראשות האסטרטג הראשי אורי גרינפלד.

לדבריהם, בארה"ב יתפרסמו השבוע מדד המחירים לצרכן של חודש נובמבר ויום למחרת הפד יחליט בכמה להעלות את הריבית. מבחינת המדד, אין הרבה ספקות שהאינפלציה בארה"ב כבר שינתה כיוון והיא הולכת ומתמתנת אבל לאחר ההפתעה בחודש שעבר, בו הירידה באינפלציה היתה חדה מהצפוי, השאלה שבאמת תעניין את המשקיעים היא האם היה מדובר על אירוע חד פעמי או שהגיע הזמן לעדכן כלפי מטה את תחזיות האינפלציה והריבית? לפחות מהנתונים בשטח נדמה שההסתברות לכך שהאינפלציה תמשיך לרדת מהר יותר מהצפוי אינה נמוכה בכלל. כך למשל מדד מנהיים שבוחן את המחיר הממוצע של רכבים מיד שנייה בארה"ב הראה שבנובמבר מחירי הרכבים המשיכו לרדת והשלימו ירידה של 15% מתחילת השנה. השילוב של חידוש המלאים של רכבים חדשים וזינוק בעלות האשראי לרכב הביא לעצירה מוחלטת בשוק היד השנייה והמחירים ממשיכים לרדת. יתרה מכך, המחירים עדיין גבוהים בכמעט 60% מרמתם ב-2019 ושיבושי האספקה שהקורונה הביאה איתה כך שיש עוד הרבה מקום להמשך הירידות.

לכן, אומרים בפסגות, כשביום רביעי חברי הפד יצטרכו להחליט האם הם אכן מעלים את הריבית ב-0.5% "בלבד" לרמה של 4.5%, כפי שהצהירו שהם מתכוונים לעשות, נדמה שנתוני האינפלציה יתמכו בהחלטה זו. מכיוון שיו"ר הפד ג'רום פאואל וחבריו כבר אותתו על ההאטה בקצב העלאות הריבית לא מדובר על הפתעה ותשומת הלב של המשקיעים תהיה על כוונות הפד לתוואי הריבית ב-2023. כרגע, חברי הפד ממשיכים לדבוק במסר שלפיו הריבית תמשיך לעלות במהלך השנה הבאה לרמה של לפחות 5% וחשוב מכך, תיוותר ברמה זו למשך זמן ארוך. מכיוון ששוק העבודה בארה"ב עדיין נראה חזק יחסית, בהחלטה של יום רביעי לא צפוי שינוי מהותי במסר הזה גם אם האינפלציה תפתיע שוב כלפי מטה. המשקיעים, כמו חברי הפד עצמם, יצטרכו כנראה לחכות עוד מספר שבועות על מנת להבין אם תוואי הריבית הצפוי אכן עומד במבחן המציאות או לא.

לעומת בישראל, אומרים בפסגות, מדד המחירים לצרכן של חודש נובמבר יתפרסם ביום חמישי וצפוי להראות שהאינפלציה במשק המקומי ממשיכה להאיץ. בניגוד לארה"ב, בישראל מחירי המוצרים השונים לא עלו בחדות בזמן הקורונה ולכן הם גם לא יורדים במהירות. המשך ההאצה באינפלציה צפוי להוביל את בנק ישראל להמשיך ולהעלות את הריבית בתחילת השנה ולהגיע לרמה של כ-4% בסוף הרבעון הראשון של 2023. עם זאת, מנועי הצמיחה שהובילו את הכלכלה בשנתיים האחרונות צפויים להכביד על המשק בשנה הקרובה. אנו מעריכים כי הצריכה הפרטית תתמתן מכיוון שהצרכן הישראלי אחרי שנתיים של הוצאות גבוהות באופן חריג בצד המוצרים ואפקט עושר שלילי על רקע הירידות החדות בשווקים במהלך השנה האחרונה. בנוסף, יצוא סחורות ושירותים צפוי להאט על רקע חולשה משמעותית ביצוא השירותים וההאטה בענף הטכנולוגיה בעולם באופן כללי. בשורה התחתונה, הכלכלה הישראלית צפויה להאט במהלך השנה הקרובה ולכן אנו מעריכים כי ככל שנתקדם במהלך השנה והאינפלציה תתחיל להתמתן, ריבית בנק ישראל תפסיק לעלות ותוותר ברמה גבוהה אליה תגיע כאמור בסוף הרבעון הראשון. שמירה על ריבית גבוהה תהיה בפועל הידוק מוניטארי נוסף בעקבות המשך עלייה בריבית הריאלית ויתכן שלקראת סוף השנה בנק ישראל יחל כבר לשקול שינוי כיוון והתחלה של תהליך הפחתות ריבית.