חבר הכנסת ויו"ר ועדת הכלכלה מיכאל ביטון התבטא היום נגד תוכנית הממשלה לעזור לצעירים בדיור: "זוג לא יכול לקנות היום דירה במרכז. הבלוף הכי גדול הוא תוכנית כמו דירה בהנחה ומחיר למשתכן. המדינה צריכה להכניס יד לכיס ולממן התחדשות עירונית בפריפריה, למשל באמצעות קרקע משלימה". על רקע עליית המחירים הגבוהה ניסו היום בכנס התאחדות הקבלנים בוני הארץ והקרן לעידוד ענף הבנייה להבין האם הפתרונות של דיור בר השגה והתחדשות עירונית יכולים להציל את ענף הבנייה ולדבר על עתיד הערים בישראל

ישראל גל, ראש עיריית קרית אונו אמר בכנס: "אנחנו בשעת חירום אמיתית. אם נמשיך כך לא יהיו לילדים של הילדים שלחצי מהאנשים פה דירה. עינת גנון סמנכ"לית הרשות להתחדשות עירונית: "עליית המחירים מסנוורת את עיניהם של ראשי הרשויות. כל התפיסה של להוריד את המכפילים כי היזמים מרוויחים יותר זאת טעות פטאלית".

ישראל גל, הוסיף כי בעבר ניסה לעשות דיור בר השגה לזוגות צעירים בעיר אבל נבלם על ידי היועץ המשפטי לממשלה. "אין אצלי היום פיסת אדמה לא מתוכננת. לצערי הרב המדינה היום מספסרת בקרקעות". עינת גנון, הוסיפה: "ההמלצה שלנו היא שיש לקדם מהלכים בהטבות במיסוי שיפתחו את הפתח להגדלת פרוייקטי התחדשות עירונית בפריפריה. הליכי התחדשות עירונית עובדים איפה שכוחות השוק עובדים אך אנו סבורים שצריך להרחיב את תחומי ההשפעה של התחדשות העירונית ואנו כבר מקדמים תוכניות בפרפריה – בקרית שמונה, צפת, בית שאן ועוד".

טל אוחנה, ראש מועצת ירוחם: "יש 96 אלף יח"ד בפריפריה שצריכות לעבור התחדשות עירונית, אבל יש עיכובים בהיתרים בגלל מחסור אדיר בכוח אדם".

גל הוסיף כי " צריך תוכניות לטווח הארוך כדי לייצר וודאות וליבו עם הפריפריה שאין להם את היכולת. המכפיל בעירו 2.8 ופטור מהיטל השבחה".

אוהד עיני, השמאי הממשלתי אמר כי יש רווח בין התכנון לבין הרווח היזמי והיום מכירים בהוצאות שלא היו בעבר, כמו תחזוקה ופינוי הדיירים. עיני אמר כי מי שאמור לשאת בעלויות אלו הוא היזם ולכן גם נושא ההיטל ההשבחה יותר מסודר.

בתגובה ענה עמית גוטליב, יו"ר הוועדה להתחדשות עירונית בהתאחדות הקבלנים בוני הארץ כי להם יש חלק גדול בעליית המחירים. עוד הוסיף כי "שיטת המכפילים גמרה את ההתחדשות העירונית ולכן היא כשלון מוחלט. רואים שקבלן מרוויח, אז מורידים את כמות הדירות וגורמים לעליית מחירים בשוק".

בתגובה ענה עיני כי אינם נכנסים לכיס של הקבלנים ולא קובעים רף מקסימלי לרווח

תיקון חוק המכר והרחבת תוכנית דירה בהנחה: הוצגה תוכנית הדיור החדשה

הוארך המועד האחרון להרשמה להגרלת דירה בהנחה יותר מ-100 אלף משקי בית כבר נרשמו

נתוני הצמיחה של ישראל ברבעון הראשון מתעדכנים, ולא לטובה. על פי פרסום של הלשכה המרכזית לסטטיסטיקה, התמ"ג של מדינת ישראל ירד ב-1.9% ברבעון הראשון של 2022. מדובר בעדכון כלפי מטה של האומדן הראשוני של נתון הצמיחה ברבעון הראשון, שעמד על 1.6%.

במונחי כלכלה, מיתון מוגדר כרצף של שני רבעונים עם צמיחה שלילית, כך שיש להמתין לנתוני הרבעון השני של השנה כדי להסיק מסקנות.

בלמ"ס מציינים כי ההתפתחות השלילית ברבעון הראשון באה אחרי עלייה החדה ויוצאת הדופן של 15.6% ברבעון הרביעי של 2021.

התמ"ג לנפש, שירד לפי האומדן הראשון ב-3.2% בחישוב שנתי, התעדכן אף הוא כלפי מטה ומצביע על ירידה חדה יותר של כ-3.5%.

עוד עולה מהנתונים כי הירידה בתמ"ג ללא מיסים על היבוא הסתכמה במינוס 3.2%, ואילו התמ"ג במגזר העסקי ירד רק ב-1.7%. הצריכה הפרטית רשמה ירידה משמעותית ברבעון הראשון של השנה בשיעור של 1.5%. הירידה בהוצאה הציבורית הייתה גבוהה בהרבה, בשיעור של 7.6%. ביצוא נרשמה ירידה בשיעור של 7%, אך לעומת זאת עלייה גבוהה במיוחד נרשמה ביבוא הסחורות והשירותים בשיעור של 17.9%.

עם זאת, השוואת נתוני הצמיחה ברבעון הראשון של 2022 לרבעון הראשון אשתקד מעלה כי נרשמה צמיחה של 8.9% בתמ"ג ושל 10.5% בתמ"ג העסקי. כמו כן נרשמה עלייה של 13% בהוצאה לצריכה פרטית ועלייה של 9.6% ביצוא.

לדברי למ"ס, מדובר בעלייה חדה שעדיין מביאה לידי ביטוי את ההתאוששות ממשבר הקורונה. עלייה כזאת בתקופה שלפני משבר הקורונה לא היתה בעשרים השנים האחרונות.

לאן הפד הולך מכאן? הכלכלנים המקומיים מגיבים על החלטת הבנק המרכזי של ארה"ב להעלות את הריבית ב-0.75%.

לדברי גיא בית-אור, הכלכלן הראשי של בית ההשקעות פסגות, השווקים עשו בימים האחרונים עדכון ציפיות מהיר במיוחד ונראה שהוא נעשה בצדק. הפד העלה את הריבית ב-75 נ"ב לרמה של 1.50%-1.75%, מהלך שעד לפני שבוע היה נראה לא פחות מהזוי בעיני רוב המשקיעים. עם זאת, נתוני האינפלציה האחרונים שינוי את חוקי המשחק.

תחזיות הפד עודכנו משמעותית כלפי מעלה כאשר כעת מצפים בפד כי הריבית תעמוד על 3.4% בסוף השנה ו-3.8% בסוף 2023 וזאת לעומת 1.9% ו-2.8% בהתאמה במרץ האחרון.

תחזית הריבית הניטראלית של הטווח הארוך עודכנה במעט כלפי מעלה מ-2.4% ל-2.5%.

עדכונים במלל של התחזית היו ניציים כצפוי כאשר כעת חברי הפד "מחויבים מאוד להחזרת האינפלציה אל היעד"

בכל הנוגע לפעילות הכלכלית, בפד עדכנו את שיעור האבטלה הצפוי ל-3.7% בסוף 2022 ו-4.1% בסוף 2023.

בנוסף, תחזית הצמיחה עודכנה משמעותית מטה ל-1.7% בלבד ב-2022 לעומת 2.8% בתחזית הקודמת בחודש מרץ. התחזית עודכנה משמעותית מטה גם עבור 2023 ל-1.7% לעומת 2.2% בתחזית הקודמת.

בפסגות מציינים כי לאחר נתוני המכירות הקמעונאיות שיצאו מוקדם יותר היום, מודל הפד לצמיחה ברבעון השני עודכן מטה מ-0.9% ל-0.0%.

להערכת פסגות, המיתון בארה"ב הרבה יותר קרוב ממה שמעריכים והעדכון הדרמטי כלפי מטה של תחזיות הצמיחה הוא איתות מאוד חזק לכך.

דרך העלאות ריבית גדולות בטווח הקצר ואיתות לשווקים כי המשק הולך להאט באופן משמעותי בפד מקווים קודם כל להוריד באופן משמעותי את ציפיות האינפלציה.

להערכת פסגות, עוד נכונה לנו העלאה נוספת של 75 נ"ב ולאחר מכן מעבר לעליות של 50 נ"ב.

בפסגות מעריכים כי לא מן הנמנע שמחזור עליות הריבית יסתיים לקראת סוף השנה ונראה שחברי הפד נוטים יותר ויותר לכיוון זה – בתחזיות העדכניות הם מאותתים על העלאת ריבית של רק עוד 40 נ"ב ב-2023.

לדברי יוני פנינג, כלכלן שווקים בבנק מזרחי טפחות, "העלאת הריבית של הפד תואמת את האינדיקציות שנתקבלו בימים האחרונים. בהחלטתו, הפד מצהיר כי החשש מצלילה לספיראלה אינפלציונית גדול יותר משקיעה למיתון קצר, שבהסתברות גבוהה יגיע בכל מקרה.

הציפיות להעלאת הריבית בארה"ב תומחרו כבר במידה רבה גם בשוק המקומי. ועל כן, לא נצפה לתגובה משמעותית בישראל. כמו כן, היא תאפשר את המשך הצמצום המוניטרי בישראל, כפי שהותוותה על ידי הנגיד, וכפי שזו באה לידי ביטוי בשוק הריביות".

הבנק המרכזי האמריקאי, הפדרל ריזרב, העלה את הריבית ב-0.75%. אומנם הנגיד האמריקאי ג'רום פאואל אמר לאחרונה כי העלאה של 0.75% "לא נמצאת על הפרק", אבל בעקבות המדד הגבוה שפורסם בשבוע שעבר בארה"ב והראה אינפלציה גבוהה של 8.6%, נאלץ פאואל להעלות את הריבית מעבר לתחזיות המוקדמות.

במסיבת העיתונאים שהתקיימה לאחר הודעת הריבית אמר פאואל כי תיתכן העלאה נוספת בשיעור זהה בישיבת הפד הבאה, בחודש יולי.

לדבריו, "מנקודת המבט הנוכחית, העלאה של 0.5% או 0.75% נראית הכי סבירה בישיבתנו הבאה. קצב השינויים ימשיך להיות תלוי בנתונים הבאים ובתחזית לגבי הכלכלה. ברור כי ההעלאה בשיעור של 0.75% כמו זו של היום היא חדה ויוצאת דופן ואינני מצפה שצעדים בסדר הגודל הזה יהיו שכיחים".

פאואל הוסיף כי, "עם זאת, אנחנו נקבל את ההחלטות מישיבה לישיבה ונמשיך לתקשר את אופן החשיבה שלנו בצורה הברורה ביותר".

מה אומרים נתוני מדד מאי ואיך יגיב עליהם בנק ישראל? הכלכלנים מגיבים.

לדברי אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, מדד המחירים לצרכן לחודש מאי עלה ב-0.6% לעומת התחזית שלהם לעלייה של 0.7%. קצב האינפלציה הגיע ל-4.1%, הגבוה מאז 2011. קצב עליית המדד ללא אנרגיה עלה מ-3.5% ל-3.8%.

קצב האינפלציה ממשיך לעלות בסעיפי המזון, הירקות, הדיור, אחזקת דירה, החינוך. קצב הירידה של מחירי התקשורת ממשיך להתמתן. סעיף ההלבשה ממשיך להיות חריג מאוד, לפיו בשנתיים האחרונות מחירי ההלבשה ירדו בישראל ב-8.2% לעומת עלייה של 11% בארה"ב, 8% בבריטניה וכ-3% באירופה. במוצרים שמיוצרים באותן המדינות באסיה, קשה להסביר פערים כל כך גדולים בין השינוי במחיר בעולם לבין ישראל.

במבט קדימה סביבת האינפלציה במשק ממשיכה להיות גבוהה ומושפעת משוק עבודה הדוק, ביקושים חזקים ועלייה במחירים המיובאים.

לפיכך צופים במיטב שמדד חודש יוני יעלה ב-0.3%. הוא יושפע בעיקר מעלייה במחירי הדלק, המזון והדיור. מנגד, מחירי ההלבשה והפירות צפויים לרדת מסיבות עונתיות.

מדד יולי צפוי לעלות ב-0.3%. התחזית לאינפלציה ב-12 החודשים הבאים עומדת על 3.5%.

לדברי גיא בית אור, הכלכלן הראשי של בית ההשקעות פסגות, "מדד מאי עלה ב-0.6% וזאת לעומת תחזית הקונצנזוס שעמדה על 0.7% והתחזית שלנו שעמדה על 0.8%. במבט שנתי, קצב האינפלציה האיץ מעט מ-4.0% ל-4.1%.

ברמת הסעיפים, נרשמו עליות בולטות במחירי המזון (0.9%+, דומה לצפי שלנו שעמד על 1.0%), הפירות והירקות (4.5%+, מעל הצפי שלנו שעמד על 3.0%) ותחבורה ותקשורת (0.5%+, מתחת לצפי שלנו שעמד על 1.1%).

"ההפתעה השלילית המרכזית במדד מאי הייתה שוב סעיף ההלבשה וההנעלה שעושה שמות במדדים החודשיים כבר שנתיים גם בעקבות חישוב הגשר וגם בעקבות השיבושים עקב משבר הקורונה. סעיף זה עלה ב-2.2% בלבד כאשר הצפי שלנו עמד על עלייה עונתית של 6.6%.

"סעיף הדיור עלה ב-0.2% לעומת התחזית שלנו לעלייה של 0.4%. במבט שנתי, קצב העלייה בסעיף הדיור המשיך להאיץ.

מחירי הדיור ממשיכים לעלות עם עלייה של 0.9% בהמשך ל-1.7% בחודש הקודם, אך הקצב השנתי התמתן מ-15.9% ל-15.4%. להערכתנו הקצב השנתי צפוי להמשיך להתמתן לאור הזינוק החד בריבית על המשכנתאות שתוביל לחולשה בצד הביקוש. כמו כן, מדד תשומות הבנייה עלה ב-0.5%. התמסורת ממחירי הנדל"ן לסעיף הדיור לוקחת חודשים רבים ועל כן אנו ממשיכים להעריך כי מחירי הדיור במדד צפויים להמשיך ולעלות.

"סעיפים נוספים – ריהוט וציוד לבית עלה ב-0.3%, אחזקת דירה ב-4.0% וחינוך תרבות ובידור ב-0.6%".

בית אור מעלה מספר נקודות לציון:

לדבריו, "העליות במחירי המזון נמשכות כאשר המחירים האיצו מקצב של 4.7% ל-5.6% בשנה האחרונה ואנו מצפים כי עליות אלו יימשכו ואף יתעצמו בחודשים הבאים על רקע הזינוק במחירי הסחורות ואפקט המלחמה.

"הלמ"ס התייחסה במיוחד לסעיף הדיור במדד זה וציינה כי 'העובדה ש-90% מאוכלוסיית השוכרים נמצאת תחת חוזה, מדי חודש, ממתנת את השינויים במדד שכר הדירה…דבר אשר מביא לבלבול בקרב הציבור ולתחושה שקיים פער ניכר בין נתוני הלמ"ס לבין הנתונים המתפרסמים על ידי גורמים אחרים'.

"נציין כי אכן השפעת החוזים המתחדשים ממתנת את העליות אך בכל זאת אנו רואים את הקצב השנתי ממשיך להאיץ מ-3.4% ל-3.7% בסעיף הדיור ולהערכתנו, במדדי הקיץ הקרובים נראה גידול משמעותי יותר בשכר הדירה אשר יביא לידי ביטוי באופן יותר טוב את "תחושות הציבור" כדברי הלמ"ס.

"על סעיף הלבשה והנעלה כבר אין מלים לומר והוא המקור היחיד והעקבי ביותר לטעויות החיזוי החודשיות, למעלה ולמטה.

"בשורה התחתונה, 6 מתוך 10 הסעיפים במדד רשמו האצה בקצב האינפלציה כאשר רק ריהוט וציוד לבית (האט קלות מ-6.7% ל-6.6%), הבריאות (2.5% ל-2.2%) וחינוך תרבות ובידור (3.3% ל-2.9%) רשמו האטה בקצב האינפלציה השנתי.

"להערכתנו, מגמות ההאצה בסעיפי הדיור והמזון יימשכו כאשר הסיכונים לאינפלציה ימשיכו להיות מוטים כלפי מעלה בחודשים הקרובים גם בשל מגמות השקל והאנרגיה בעולם".

לסיכום, אומר בית אור, "לאור הסביבה העולמית המתפתחת, ולאור מגמות העומק במדד המחירים לצרכן, בנק ישראל אכן יבחר להעלות את הריבית ב-50 נ"ב בהחלטה הקרובה".

לדברי יוני פנינג, כלכלן שווקים בחדר המסחר של בנק מזרחי טפחות: "כמו ברוב העולם, גם אצלנו מחירי האנרגיה והסחורות ממשיכים להוות את הגורם העיקרי בהתפתחות האינפלציה. מנגד, הכלכלה הישראלית חריגה באופן שבו עלויות הדיור מצמצמות את ההכנסה הפנויה של הצרכנים – כפי שראינו בנתוני מכירת הדירות של הלמ"ס השבוע, היצע הדירות המקומי לא מספיק להדביק את קצב הביקושים, גם ברמות המחירים החריגות אליהן הגענו. אנו ממשיכים לצפות כי מדיניות בנק ישראל תושפע מהמתרחש בעולם, ובפרט בהודעת הריבית הבנק ישראל בתחילת החודש הבא.

"כנ"ל, נמשיך לצפות לתמיכה בקצב האינפלציה השנתית בישראל, לנוכח עליית שער הדולר ומחירי הדלקים. אבל ככל שיעלו הריבית, נצפה שבנק ישראל ידגיש גם את השיקולים כנגד המשך תהליך זה, לנוכח ההאטה המסתמנת בפעילות הכלכלית העולמית".

מדד תשומות הבנייה למגורים עלה ב-0.5% בחודש מאי 2022. בשנים עשר החודשים האחרונים (מאי 2022 לעומת מאי 2021) עלה מדד מחירי תשומות הבנייה למגורים ב-6.6%. כך פרסמה הלשכה המרכזית לסטטיסטיקה.

עליות מחירים בולטות נרשמו בסעיף "חומרים ומוצרים – סך כולל" שעלה ב-0.9%. יש לציין כי בסעיף זה התייקרו במיוחד מחירי מיזוג אוויר ב-4.8%, מלט ב-4.6%, ברזל לבניה ב-4.1%, צבעים ב-2.6% ובטון מובא שעלה ב-2.1%.

מדד תשומות הבנייה הוא מדד חשוב במיוחד לרוכשי דירות חדשות בעיקר מכיוון שהתשלומים לקבלן צמודים לרוב למדד זה. המדד מודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה.

לאחרונה אושרה הרפורמה בחישוב מדד תשומות הבנייה, שעל פיה מעתה תופסק הצמדת מחיר הדירה לאחר מכירתה לרכיב הקרקע במדד תשומות הבנייה והמחיר יוצמד רק לעלויות הבנייה. השינוי נבחן בעקבות עלייה משמעותית באינפלציה בשנה האחרונה, שגרמה לעלייה מואצת גם במדד, לאחר שנים שבהן הוא נותר יציב באופן יחסי. ב-2021 עלה מדד תשומות הבנייה ב-5.6% (בכמה השתנה מדד תשומות הבנייה? היכנסו למחשבון וגלו)

כאמור, מדד תשומות הבנייה מורכב ממספר רכיבים, כמו עלות הקרקע, חומרי גלם ושינוע, ומגלם את עלויות הבנייה של דירות למגורים ואת השינוי בהן במהלך תקופה מסוימת. אך בעוד עלות הקרקע היא העלות הקריטית ביותר בתוך המדד, שממנו נגזרים גם מחירי הדירות, היא אינה משתנה תדיר כמו רכיבים אחרים, ולעתים קרובות הקרקע נרכשה זמן רב לפני השינויים האינפלציוניים.

מדד המחירים לצרכן לחודש מאי 2022 הפתיע לטובה ורשם עלייה של 0.6%, נמוך מהתחזיות שדיברו על עלייה של 0.7%-0.8%. כך פרסמה הלשכה המרכזית לסטטיסטיקה. בשנים עשר החודשים האחרונים (מאי 2022 לעומת מאי 2021) עלה מדד המחירים לצרכן ב-4.1%. גם הנתון הזה נמוך מהתחזיות, שנקבו בעלייה של 4.3%, אם כי מדובר על המשך עלייה לעומת אינפלציה שנתית של 4% שנרשמה באפריל (מחשבון מדד המחירים לצרכן)

עליות מחירים בולטות נרשמו בסעיפי פירות טריים שעלו ב-13.8%, הלבשה והנעלה שעלה ב-2.2%, מזון שעלה ב-0.9%, תרבות ובידור שעלה ב-0.8% ותחבורה שעלה ב-0.5%.

ירידות מחירים בולטות נרשמו בסעיף ירקות טריים שירדו ב-0.7%.

העלייה בשיעור שנתי של 4.1%% מציבה את האינפלציה בישראל מעל יעד האינפלציה של בנק ישראל שעומד על 1%-3%. כעת נשאר לראות כיצד יגיב בנק ישראל לעליית המדד שאומנם עלה פחות מהתחזיות אבל עדיין מעיד על האצה באינפלציה, בהתאם למגמה בעולם. עד כה העלה בנק ישראל את הריבית פעמיים בשיעור מצטבר של 0.75%, ונכון לעכשיו התחזיות הן להעלאה נוספת בשיעור של 0.5% בישיבת הוועדה המוניטרית הקרובה ב-4 ביולי.

מחירי הדירות עלו ב-0.9%, 15.4% בשנה

בהודעה נפרדת פרסמה הלמ"ס את נתוני מחירי הדירות, אשר רשמו עלייה של 0.9% בחודשים מרץ עד אפריל לעומת החודשים פברואר עד מרץ. מדובר בעלייה שנתית של 15.4% המצביעה על התמתנות לעומת עלייה של 16.3% שנרשמה בחודש שעבר.

בפילוח שינויי מחירי הדירות לפי מחוזות בחודשים מרץ 2022–אפריל 2022, לעומת החודשים פברואר 2022–מרץ 2022 נרשמו עליות מחירים במחוזות הבאים: תל אביב 1.6%, דרום 1.1%, מרכז 1%, חיפה 0.9%, צפון 0.8%. ירידת מחירים נרשמה במחוז ירושלים ב-1.1%.

בפילוח שינויי מחירי הדירות לפי מחוזות לעומת התקופה המקבילה אשתקד, מרץ 2022–אפריל 2022, לעומת מרץ 2021– פריל 2021, נרשמו עליות מחירים בכל המחוזות: מרכז (18.3%), תל אביב (15.3%), חיפה (14.1%), דרום (14.1%), ירושלים (12.7%), וצפון (12.4%).

מדד שכר דירה (ללא שכירות ציבורית) עלה ב-0.2%.

מדד שכר דירה מבוסס מידי חודש על מדגם של כ-17 אלף תצפיות המייצג את שלוש קבוצות אוכלוסיית שוכרי הדירות:

א. שוכרים המצויים תחת חוזה ששכר הדירה במקרים אלו נותר ללא שינוי או מוצמד לפי מנגנון הצמדה (כמו למדד המחירים לצרכן). קבוצה זו מהווה מידי חודש כ-90% מאוכלוסיית השוכרים (לרוב בחוזה סטנדרטי לשנה).

ב. שוכרים שמחדשים חוזה שהסתיים. קבוצה זאת מהווה כ-8% מאוכלוסיית שוכרי הדירות מידי חודש בחודשו (אם כי קיימת עונתיות מסוימת בעיקר בחודשי הקיץ, אז שיעור החוזים שנפתחים הוא גבוה יותר). שכר הדירה לקבוצת המחדשים עלה באחוז אחד לערך.

ג. קבוצת השוכרים החדשים (דירות במדגם בהן הייתה תחלופת שוכר) קבוצה זו מהווה כ-2% בלבד מהאוכלוסייה, ושכר הדירה עבורה עלה ב-5% לערך.

העובדה ש-90% מאוכלוסיית השוכרים מצויה תחת חוזה, מידי חודש, ממתנת את השינויים במדד שכר הדירה הכולל גם את קבוצת מחדשי החוזה והשוכרים החדשים, שהן כ-10% אחוזים ממצבת השוכרים. עוד יצוין שמדד שכר הדירה איננו משקף את שיעור השינוי החודשי ברמת המחירים של שוק השכירות המופנה לשוכרים החדשים, או העוברים ממקום למקום, דבר שמביא לעיתים לבלבול בקרב הציבור ולתחושה שקיים פער ניכר בין נתוני הלמ"ס לבין נתונים המתפרסמים על ידי גורמים אחרים. עליות המחירים בחודש הנוכחי לקבוצה זו משתקפות גם במדד שכר הדירה לפי החשיבות היחסית שהיא קטנה מאוד, כאמור.

כולם יודעים מה זה משכנתא ומבינים את החשיבות של הלוואת המשכנתא – למעשה, כיום כמעט בלתי אפשרי לקנות דירה ללא הלוואת משכנתא.

הלוואת משכנתא היא הלוואה על סכומי כסף גבוהים במיוחד וברוב המקרים היא עתידה ללוות אותנו לאורך שנים רבות – במקרים מסוימים מדובר בהלוואה שההחזרים שלה יתפרשו על פני עשרות שנים.

דברים נוספים אשר חשוב לדעת על נושא המשכנתא נוגעים לריביות, לנושא של ביטוח משכנתא – אשר מהווה לרוב כתנאי לקבלת ההלוואה.

אבל מה שלא כולם יודעים זה שיש גם אפשרות לקחת משכנתא הפוכה – ושהיכרות עם סוג זה של משכנתא, יכול להקל ולשפר את החיים של אנשים רבים.

מה זה בעצם משכנתא הפוכה? למדריך משכנתא הפוכה – ככה זה עובד

משכנתא הפוכה, כפי שניתן להסיק משמה, היא למעשה הלוואה אשר מאפשרת את שעבוד הנכס וקבלה של סכום כסף.

בכדי לקבל הלוואת משכנתא הפוכה, על המבקשים להיות בני 60 ומעלה ועליהם להחזיק בבעלותם נכס (אשר שוויו אמור לעמוד על מיליון שח לפחו) – כאשר, ההלוואה ניתנת למעשה על חשבון אותו הנכס.

הודות להלוואה קיימת אפשרות לגייס סכום כסף גבוה למגוון רחב של מטרות שונות ובין היתר: בשביל לעזור לילדים ברכישת דירה, בכדי לצאת לחופשה, לצורך הוצאות רפואיות – וכידוע, במקרים רבים הפנסיה אשר מתקבלת איננה מספקת על מנת לשמר את רמת החיים והודות לאותה הלוואה ניתן לשמר את אותה הרמה.

מהיכן ניתן לקבל משכנתא הפוכה?

מי שאחראי על מתן משכנתא הפוכה הם גופים פיננסיים מסוגים שונים אלו יכולים להיות חברות ביטוח, בנקים ועוד..

הגוף הפיננסי ידרוש לקבל שיעבוד על הנכס לסכום הכסף. את ההלוואה ניתן לקבל בתשלום חד פעמי או במספר פעימות.

חשוב לציין, שלאורך כל תקופת ההלוואה, הלווים נותרים למעשה הבעלים של הנכס ובאפשרותם לעשות בו כעולה על רוחם: לגור בו, להשכיר אותו ועוד..

מה גובה ההלוואה אותו ניתן לקבל במשכנתא הפוכה?

סכום ההלוואה המקסימאלי יהיה תלוי בפרמטרים שונים כמו: גיל הלווה ושוויו של הנכס אותו הוא משעבד.

כעיקרון גובה ההלוואה מתחיל ב-15 משווי הנכס ויכול להגיע גם עד ל-50 אחוז משוויו של הנכס.

החזרי ההלוואה

חשוב לציין שבניגוד למה שרגילים מהלוואות רגילות, כאשר זה נוגע למשכנתא הפוכה, הלווים לא מתחייבים על החזרים חודשיים.

את ההלוואה הם יוכלו להחזיר רק כשהם מוכרים את הנכס – כאשר המכירה יכולה להתבצע על ידי הלווים או על ידי היורשים, לאחר מותם של הלווים.

בחירת הגוף המלווה

כאמור, יש לא מעט גופים פיננסיים שונים אשר מציעים את הלוואת משכנתא הפוכה.

כל גוף יכול להציב תנאים שונים לקבלת ההלוואה וגם להעניק הלוואה בסכומים שונים – הן המינימאליים והן המקסימאליים.

ההמלצה היא לבחור בתבונה את אותו הגוף אשר יעניק את ההלוואה, כאשר, יש לוודא שמדובר בגוף מקצועי ואמין.

חשוב לבדוק את תנאי ההלוואה ואף לערוך השוואה בין מספר גופים שונים – וזאת במטרה לקבל את ההחלטה הטובה ביותר (בכל זאת, מדובר בהלוואה גדולה ועדיף לא לקחת סיכונים מיותרים). במידת הצורך, ההמלצה היא לקבל ייעוץ מאיש מקצוע, אשר יבין את מלוא הדרישות והצרכים שלכם מאותה ההלוואה ובהתבסס על כך, גם יוכל להכווין אתכם לעבר הגוף המלווה הרלוונטי.

הודות למשכנתא הפוכה, אנשים רבים אשר עברו את גיל 60 יוכלו להרשות לעצמם להזדקן בכבוד ולשמור על איכות חיים גם בגילאים המבוגרים.

מהסיבה הזאת, ההמלצה היא בכל מקרה לאסוף את כל הפרטים לגבי משכנתא הפוכה ובשלב הבא לקבל החלטה אם אכן מדובר בהחלטה המתאימה.

המילה ליסינג מגיעה מהמילה lease אשר הכוונה היא לחכירה או לשכירות. כאשר, ניתן להבין מהמילה למה הכוונה – ובכן, מדובר בשיטת מימון באמצעותה ניתן ליהנות מרכב חדש וזאת, בהתבסס על תשלום מקדמה בסכום מסוים ולאחר מכן תשלומים חודשיים קבועים למשך תקופת העסקה – אשר לרוב תהיה כ-3 שנים.

לפני שמקבלים החלטה אם בחירה במסלול ליסינג היא אכן הבחירה הנכונה, חשוב להכיר את המסלולים השונים ואת ההבדלים ביניהם.

אז בכדי לעשות לכם קמת סדר להלן מסלולי הליסינג שחשוב להכיר:

ליסינג תפעולי

מסלול של ליסינג תפעולי מיועד בעיקר עבור לקוחות עסקיים, אשר זקוקים למספר רכבים אותם הם יתנו לעובדים. יחד עם זאת, כיום ניתן למצוא גם מסלול אשר נקרא ליסינג תפעולי פרטי, אשר מבסס על קונספט דומה, רק שקהל היעד שלו הם לקוחות פרטיים.

במסלול של ליסינג תפעולי, יש צורך לשלם סכום כסף אשר יהווה כמקדמה לעסקה ותשלומי חודשיים (אשר יהיו גבוהים יותר מסכומי הכסף אותם תדרשו לשלם בעסקת ליסינג פרטי), אך תשלומים אלו אמורים לכסות לא רק את עלות הרכב אלא גם את כל הוצאות התחזוקה, שירותי התקינים והאחזקה של הרכב – למעשה, בעסקה זה ההוצאה היחידה מעבר לתשלום העסקה תהיה עבור עלויות הדלק.

ליסינג מימוני

ליסינג ממימוני היא עסקת ליסינג אשר מיועדת בעיקר ללקוחות מהשוק הפרטי אך יש גם עסקים אשר עתידים לגלות את היתרונות והשימושים של עסקה זו.

בעסקת ליסינג מימוני יש צורך לשלם סכום כסף מסוים אשר יהווה כמקדמה ותשלומים חודשיים קבועים, אשר אמורים לכסות רק את העלות של החכרת הרכב – כל שאר השירותים ובין היתר, תיקונים והוצאות האחזקה השונות, יהיו על חשבון הלקוח.

חשוב לציין, שבתום תקופת העסקה (אשר ברוב המקרים תתפרס כאמור על פני 3 שנים (אך יהיו גם מצבים בהם תהיה גם אפשרות לעסקה לתקופה של 5 שנים)), תהיה אפשרות לשלם את ההפרש ולקנות את הרכב – כאשר, סכום ההפרש יקבע מבעוד מועד.

אפשרות נוספת היא כאמור, בסיום העסקה, להיכנס לעסקה חדשה וליהנות מרכב חדש.

האם לרכוש את הרכב בסיום העסקה?

ראשית כל, קיימת חשיבות גבוהה לקבל החלטה מושכלת ונבונה לגבי השאלה אם עסקת ליסינג תהווה אכן כדרך המתאימה ליהנות מרכב חדש – או שעדיף לגייס את סכום הכסף הנדרש לצורך רכישת רכב חדש מהיבואן או רכישת רכב בעסקת 0 קילומטר.

בשלב הבא, כדאי לבחור בתבונה את העסקה אליה תכנסו – יש לא מעט חברות ליסינג אשר מציעות עסקאות ליסינג שונות, כדאי לערוך בירור בין מספר חברות, לבדוק מה העסקאות כוללות ובין אלו רכבים אתם יכולים לבחור.

ההחלטה האחרונה נוגעת כמובן לשאלה אם לרכוש את הרכב או להיכנס לעסקה חדשה עם רכב חדש – כאן כל אחד יכול לעשות את השיקולים שלו ולהגיע למסקנה מה משתלם בעבורו.

כמובן, שההחלטות אמורות להתבסס במידה רבה גם על השאלה למי השירות מיועד? האם השירות מיועד ללקוחות עסקיים או ללקוחות פרטיים – כאשר התשובה על השאלה הזאת, תסייע בקבלת ההחלטה לגבי השאלה אם לבחור בליסינג תפעולי או בליסינג מימוני (אשר ידוע גם בשם ליסינג פרטי).

ככלל, עסקאות ליסינג טומנות בחובן לא מעט יתרונות – ובראשן, העובדה שהן מאפשרות גם לאנשים אשר אין ברשותם את ההון הנדרש לרכישת רכב חדש ליהנות ממנו (ובסיום העסקה, גם לקנות את הרכב). כמובן, שמי שבוחר בעסק ליסינג תפעולי, גם מונע מעצמו את הצורך בהתעסקויות ובהוצאות כספיות לא צפויות – כמו תיקונים לדוגמא.

הדולר מתחזק בחודשים האחרונים לעומת השקל, וכבר עלה ב-11% מתחילת השנה (הדולר – לאן?). איך זה משפיע על החברות היצואניות?

ובכן, מחקר שערכו כלכלנים בבנק ישראל מעלה כי השפעה של תנודות בשער החליפין הריאלי על סך היצוא התעשייתי קטנה ואינה שונה מאפס באופן מובהק, לפחות בטווח הקצר. לדברי מחברי הדוח, הסיבה לכך נובעת מההשפעה הנמוכה של תנודות שער החליפין על היצוא של חברות גדולות המתאפיינות בפריון גבוה, וכן משום שהיצוא התעשייתי בישראל מרוכז ברובו בקבוצה מצומצמת של חברות אלו.

עם זאת, אומרים מחברי הדוח, שער החליפין משפיע באופן משמעותי על חברות קטנות המתאפיינות בפריון נמוך. עבור חברות אלו ייסוף ריאלי של אחוז צפוי להוביל לירידה ממוצעת של 1.6-1.6%-2% ביצוא. כמו כן, ייסוף של אחוז מעלה ב-0.8 נק' אחוז את ההסתברות של חברה קטנה להפסיק לייצא.

ההשפעה של ייסוף ריאלי של אחוז על היצוא של חברות בענפי התעשייה, לפי מאפיינים שונים

מחברי הדוח, גלעד ברנד וארנון ברק מחטיבת המחקר בבנק ישראל, מסבירים למה נערך המחקר, וכך כתבו: "לאופן ההשפעה של שער החליפין על הפעילות הריאלית יש משמעות רבה עבור קובעי המדיניות. התערבות בשוק מטבע החוץ היא אחד מכלי המדיניות של בנקים מרכזיים, וגם צעדים פיסקליים שונים עשויים להשפיע על שער החליפין, ולכן חשוב לזהות את השפעתו של שער החליפין על חברות שונות במשק, ולאפיינו".

לפיכך המחקר, שנערך בשיתוף עם אגף הכלכלנית הראשית במשרד האוצר, אומד את השפעת שער החליפין על פעילות חברות בישראל באמצעות שימוש בנתונים פרטניים ברמת החברה לשנים 2000—2016. נתונים אלו מקילים על האפשרות לזהות את השפעת השער על הפעילות, ולהפריד אותה מההשפעה ההפוכה – מהפעילות אל השער, וכן מאפשרים לזהות השפעות הטרוגניות שונות.

לדברי עורכי המחקר, המחקר אומנם הראה שעבור חברה תעשייתית ממוצעת, ייסוף בשער החליפין מביא לירידה של 0.8% ביצוא כעבור שנתיים. אולם תוצאות המחקר מלמדות כאמור גם שעוצמת ההשפעה של שער החליפין על היצוא פוחתת ככל שגודל החברה, העצימות הטכנולוגית והפריון בה רבים יותר.

השפעת שער החליפין אינה מתמצה רק בתחום סחר החוץ. במחקר נמצא שייסוף של אחוז מפחית כעבור שנה את סך מכירות המקומיות של התעשייה בכ-0.3%, ככל הנראה מכיוון שהוא שוחק את כושר התחרות של היצרנים המקומיים אל מול היבוא המתחרה. השפעה זו נמצאה חזקה יותר עבור חברות גדולות בעלות פריון גבוה, שעבורן החשיפה ליבוא מתחרה היא משמעותית יותר. עם זאת, נראה כי השפעה זו מתפוגגת כעבור זמן, לפחות עבור החברות הגדולות.

כתוצאה מהשפעות אלו, ייסוף של אחוז בא לידי ביטוי כעבור שנתיים בירידה של כ-0.3% במספר המשרות בתעשייה. נראה כי עיקר ההשפעה על התעסוקה ממוקדת בחברות בעצימות טכנולוגית נמוכה החשופות ליבוא מתחרה מחו"ל.

לדברי עורכי המחקר, חשוב להדגיש כי כל ההשפעות מתייחסות לטווח הקצר, עד שנתיים. בטווח הארוך תיתכנה השפעות נוספות שאינן ניתנות למדידה בשיטת חקירה זו. עם זאת, החוקרים קיבלו אינדיקציות לגבי השפעות ממושכות יותר באמצעות בחינת ההשפעה של שער החליפין על היקף ההשקעות של החברות. התוצאות מראות כי ייסוף מפחית את ההשקעות של חברות שבהן ההשקעה היא בעיקר ממקורות מקומיים (מו"פ), בשל שחיקה של כושר התחרות מול חברות בחו"ל. לעומת זאת, חברות שבהן ההשקעות מתרכזות ברכיבים עתירי יבוא בדרך כלל (מכונות וציוד, כלי רכב, מחשבים ורהיטים), נוטות להגדיל את ההשקעה כתוצאה מהוזלת מחיר ההשקעה (בשקלים). השפעות אלו פוחתות ככל שהפריון של החברה גבוה יותר.

בנוסף, מדגישים עורכי המחקר כי הוא אומד רק את התרומה הישירה של שער החליפין לפעילות הייצור המקומית, אך לשינויים בשער החליפין צפויות גם השפעות עקיפות, למשל דרך הצריכה הפרטית וההכנסות של משקי הבית. לכן, לא ניתן ללמוד מהתוצאות הנ"ל לגבי ההשפעה הכוללת של שער החליפין על התעסוקה והפעילות הכלכלית במשק.

מעודכן ל-06/2022

האם זה הזמן להיכנס לשוק? להגדיל חשיפה למניות? או אולי בכלל לברוח? ומה התחזיות לעתיד? המשקיעים בבורסות נמצאים במעקב מתמיד אחר סימנים ואינדיקטורים שיצביעו על הכיוון העתידי של השוק, ומעדכנים את השקעותיהם בהתאם (כך תנהלו את הכסף שלכם… לבד).

אחד האינדיקטורים שמשמש אותם לחיזוי עתיד השווקים הוא עקום תשואות איגרות החוב. מדובר בגרף שמתאר את הריבית – התשואה – על איגרות חוב ממשלתיות.

ההתנהגות של הגרף היא אינדיקטור שצופה את כיוון הריבית של בנקים מרכזיים, ועל כן הוא חשוב למשקיעים בבואם לקבל החלטות השקעה עתידיות, כאשר התפיסה המקובלת היא שריבית גבוהה לא מיטיבה עם שוק המניות, וההיפך – ריבית נמוכה פירושה הקלה בתנאי המימון במטרה לחזק את הפעילות הכלכלית במשק, כך שעסקים יכולים לבצע יותר השקעות ופרויקטים שיצמיחו אותם, ומכאן גם את מניותיהם.

הריבית נקבעת בהתאם לסיכון

איגרת חוב היא למעשה הלוואה שנותן בעליה – מי שקנה ומחזיק אותה, לגוף שמכר לו – חברה או מדינה. איגרת חוב ממשלתית היא הלוואה שנתן רוכש האג"ח למדינה. הריבית על ההלוואה – האג"ח, נקבעת בהתאם לרמת הסיכון שבהחזקת האג"ח.

במצב רגיל, ככל שמשך חיי האג"ח הממשלתית ארוך יותר, כך הריבית=תשואה עליה תהיה גבוהה יותר, שכן למעשה מחזיקי האג"ח נותנים למדינה הלוואה לפרק זמן ארוך יותר, כך שהוודאות שהיא תוחזר נמוכה לעומת אג"ח לפרק זמן קצר יותר, כלומר הסיכון שבהחזקתה גבוה יותר. מנגד, הריבית=תשואה על אג"ח למשך חיים קצר יותר, תהיה נמוכה יותר, כי מועד הפירעון קרוב יותר.

בהתאם לזאת, כאשר מתבוננים בעקום תשואות האג"ח הוא אמור להיראות בעלייה – התשואה על אג"ח לשנתיים נמוכה מהתשואה על אג"ח לעשר שנים, שנמוכה מהתשואה על האג"ח לשלושים שנה. מצב כזה משקף התנהלות נורמלית של הכלכלה.

אינדיקטור לשיבושים בכלכלה

אבל ישנם עוד שני מצבים שעקום התשואות יכול להימצא בהם, והם מהווים אינדיקטור חזק לשיבושים צפויים בכלכלה.

אחד, מצב שבו עקום התשואות משתטח, כלומר התשואה על האג"ח הארוכה והקצרה זהה.

שניים, מצב שבו עקום התשואות מתהפך, כלומר התשואה שהמשקיעים מבקשים על האג"ח הארוכה נמוכה מהתשואה שהם מבקשים על האג"ח הקצרה.

מצב כזה משקף ציפייה להעלאת ריבית חדה וקרובה – שעלולה לצנן את הפעילות הכלכלית במשק, כך שהמשקיעים מבקשים להיפטר במהירות מאג"ח קצרות יותר מאשר מאג"ח ארוכות.

מאחר שבאג"ח המחירים מתנהגים ביחס הפוך לתשואה – כשהמחיר עולה, התשואה יורדת וההיפך, הרי כשהמשקיעים מוכרים את האג"ח התשואה שלהן עולה, וכשהמשקיעים מוכרים את האג"ח הקצרות יותר מאשר את הארוכות, התשואות שלהן גבוהות יותר.

על פי ניסיון העבר, מצב של היפוך בעקום התשואות קדם לכל מיתון בכלכלה האמריקאית מאז 1955, ורבים רואים בו חזאי כלכלי מהימן.

השקעה במניות – ככה תשקיעו נכון (ובזהירות)

השקעה באג"ח – כל מה שרציתם לדעת!

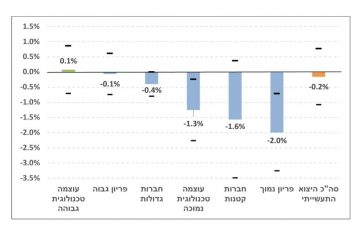

ההאטה בשוק הדיור הולכת ומתחדדת. מסקירה של ענף הנדל"ן למגורים באפריל 2022 שערכה הכלכלנית הראשית באוצר עולה כי באפריל נרכשו 9,000 דירות, ירידה של 17% לעומת אפריל 2021 ושל 28% לעומת מרץ.

לדברי הדוח, לאחר שברבעון הראשון נרשמה בלימה בקצב הגידול המהיר במספר העסקאות, נרשמת לראשונה מאז חודשי הקורונה ירידה משמעותית במספר העסקאות.

סקירה שפרסמה לפני ימים אחדים הכלכלנית הראשית על ענף הנדל"ן לרבעון הראשון של 2022 כבר הצביעה על המגמה, כשהראתה כי סך העסקאות בשוק החופשי עמד ברבעון הראשון על 31.2 אלף דירות, גידול מתון של 0.8% בהשוואה לרבעון המקביל אשתקד. זאת לאחר רצף עליות בשיעורים של בין 29%-99% בחמשת הרבעונים שקדמו לו. בהשוואה לרמה הגבוהה שנרשמה ברבעון האחרון של 2021 ירד סך העסקאות בשוק החופשי בשיעור חד של 23%.

ירידה של 28% ברכישות משקיעים

עוד עולה מהסקירה לאפריל כי רכישות המשקיעים הסתכמו ב-1,400 דירות, ירידה חדה של 28% לעומת אפריל אשתקד ושיעור ירידה דומה לעומת החודש הקודם. בכך, לדברי הדוח, נמשכת הירידה החדה הרכישות המשקיעים מאז הוכבד עליהם מס הרכישה בסוף נובמבר אשתקד.

האזור יחידי שבו נרשמה יציבות ברכישות המשקיעים באפריל הוא אזור המרכז (שאינו כולל את תל אביב), אשר באופן חריג הוביל את רכישות המשקיעים בחודש זה, שכן בדרך כלל ממוקם אזור זה אחרי אזורי חיפה, באר שבע ותל אביב.

שליש מהרוכשים באזור המרכז – עובדים בהייטק

על רקע הרמה הגבוהה יחסית של רכישות המשקיעים באזור המרכז בחודש אפריל ערכו באגף הכלכלנית הראשית ניתוח של רמות השכר למשק בית של רוכשים אלו, תוך התייחסות למאפייני תעסוקה בולטים. בניתוח זה נמצא כי 27% מרוכשים אלו מועסקים בענף ההייטק, שיעור הגבוה פי 5.2 משיעורם של המועסקים בענף זה במשק. שיעור זה גם גבוה משמעותית ממשקלם של המשקיעים בסך רוכשי דירה להשקעה בשנתיים האחרונות. השכר הממוצע למשק בית של מי שרכשו דירה להשקעה באזור המרכז בחודש אפריל עמד על 64 אלף שקל, ברוטו לחודש (בשנת 2021). יחד עם זאת, ניכרת שונות ברמות השכר בין הרוכשים, כאשר בחמישון העליון מגיע השכר הממוצע לרמה חריגה בגובהה של קרוב למאתיים אלף שקל בחודש בעוד בחמישון הנמוך של הרוכשים עומד שכר זה על 2.8 אלף שקל ברוטו לחודש בלבד. ההסבר לפערים אלו נעוץ בין היתר בעובדה לפיה מחצית מהחמישון העליון של הרוכשים מועסקים בענף ההייטק, כאשר חלקם מימשו אופציות (רווח ההון שנוצר נכלל בחישוב השכר. מנגד, חלק הארי של המשקיעים שנמנים עם החמישון הנמוך הם פנסיונרים. בהקשר זה נציין כי קצת יותר מרבע מכלל רוכשי דירות להשקעה באזור המרכז בחודש אפריל היו פנסיונרים.

מכירות המשקיעים באפריל הסתכמו ב-1,900 דירות, ירידה של 11% לעומת אפריל אשתקד. "מלאי" הדירות שבידי משקיעים המשיך להתכווץ, כאשר במהלך החודש נגרעו ממנו 480 דירות, בהמשך לירידות במלאי זה מאז חודש דצמבר האחרון.

עוד לפי הדוח, רכישות "דירה ראשונה" בשוק החופשי הסתכמו ב-3,700 דירות, ירידה מתונה יחסית בשיעור של 4% לעומת אפריל אשתקד, כאשר ירידות אלה מתרכזות באזורי הביקוש במרכז הארץ.

רכישות הזוגות הצעירים הסתכמו בחודש אפריל ב-6.4 אלף דירות (כולל "מחיר למשתכן"), ירידה של 11% בהשוואה לאפריל אשתקד וירידה של 28% בהשוואה לחודש הקודם. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי בחודש אפריל ב-7.3 אלף דירות, ירידה מתונה יחסית בשיעור של 4% בהשוואה לאפריל אשתקד. בהשוואה לחודש הקודם מגיע שיעור הירידה ל-27%.

בפילוח רכישות הזוגות הצעירים בשוק החופשי בין אזורי הפריפריה למרכז נמצא כי הירידה שנרשמה בסך רכישות אלו בחודש אפריל מתרכזת באזורי הביקוש במרכז הארץ, כאשר אלו רשמו ירידה של 9% בהשוואה לאפריל אשתקד. מנגד, באזורי הפריפריה גדלו רכישות הזוגות הצעירים בשיעור של 3%. בולט במיוחד אזור חיפה, אשר הוביל את רכישות הזוגות הצעירים בשוק החופשי, עם סך רכישות של 640 דירות, גידול של 7% בהשוואה לאפריל אשתקד.

בכך, אומרים מחקרי הדוח, נמשכת המגמה עליה הצבענו בסקירה לרבעון הראשון השנה לפיה רוכשי דירה ראשונה בשוק החופשי נוטים יותר לרכישת דירות בפריפריה.