אושרה תוכנית המתאר של היישוב קדימה צורן. מדובר בתוכנית גדולה מאוד שאמורה להרחיב את היישוב ולהביא לעלייה של יותר מפי 2 במספר התושבים ביישוב לכ-50 אלף תושבים.

התוכנית שאושרה כוללת תוספת של 8,200 יחידות דיור (כך שיהיו קרוב ל-16 אלף דירות), כ-95 אלף מ"ר עבור שטחי מסחר וכ-220 אלף מ"ר עבור שטחי תעסוקה.

התוכנית שאושרה היא יוזמה של מינהל התכנון ושל רשות מקרקעי ישראל. התוכנית בעצם קובעת ומכריזה על הידוק הקשר בין קדימה לצורן ומגדירה כי מעטפת היישוב תישאר מוקפת בשטחים פתוחים.

מעבר לתוספת יחידות הדיור, התוכנית מכוונת להגדלת היקף התעסוקה באזור. על פי התוכנית יוקצו 120 אלף מ"ר של שטחי מסחר – תוספת של כ- 95 אלף מ"ר להיקף השטח הקיים ו-314 אלף מ"ר עבור שטחי תעסוקה המהווים תוספת של 220 אלף מ"ר על הקיים. מדובר על הקמת מרכז מסחרי ותעסוקתי גדול, ובמילים פשוטות הפיכת המקום מהקצה אל הקצה.

במסגרת התוכנית, יוקם פארק עירוני בהיקף של כ-140 דונם. הפארק מיועד לפנאי ונופש ולפעילות ספורט. הפארק גובל בשמורת אלוני קדימה, גן לאומי חולות קדימה ויער קדימה.

קדימה צורן סובלת מבעיות תחבורה לא פשוטות. התושבים המתגוררים ביישוב מתלוננים על עומסי תנועה כבדים הגורמים לכך שחלק מהתנועה אף זולגת לתוך היישוב. התושבים מתלוננים כי כאשר נפח התנועה יעלה בעקבות גידול במספר התושבים, הישוב עשוי להגיע למצב של חוסר תפקוד.

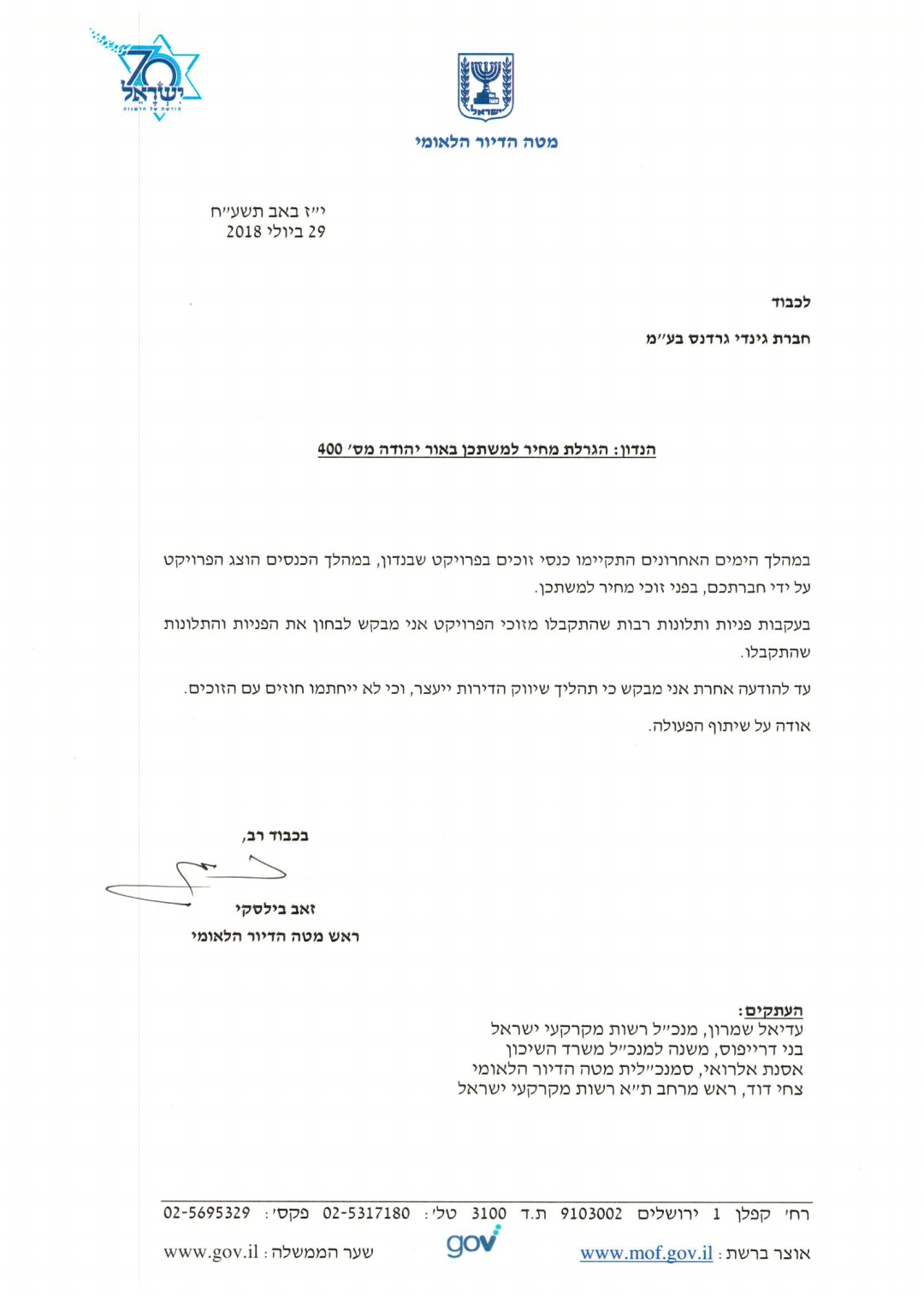

הושג סיכום בפרויקט הפארק באור יהודה – כך מדווחים באוצר.

לאחר שבשבוע שעבר התבשרו הקונים בפרוייט בית בפארק באור יהודה כי המסירה של הדירות תידחה בכשנתיים מעבר למתוכנן, נערכו בימים האחרונים, דיונים בהשתתפות מטה הדיור, משרד הבינוי והשיכון, רשות מקרקעי ישראל, עיריית אור יהודה והיזם – גינדי, לבדיקת וליבון הסוגיות סביב פרויקט בית בפארק, באור יהודה. בדיונים, בין היתר, שמעו גם נציגים מהזוכים בפרויקט.

בתום הדיונים, נקבע כי הקבלן יתחיל בעבודות כבר במהלך החודש, מיד לאחר הוצאת היתר חפירה – הקדמה של למעלה מחצי שנה מכפי שנקבע מראש לתחילת העבודות. סיכום זה הושג הודות לנכונות ראש העירייה ליאת שוחט, להירתם לנושא, ולאפשר את הקדמת מסירת הקרקע ליזם ותחילת העבודות, וזאת בתמורה לביטחונות להם הסכים היזם.

בנוסף, נקבע כי ההצמדה למדד תשומות הבניה לא תעלה על 30 חודשים החל מתחילת העבודות.

כזכור, מדובר על פרויקט פופולרי שנכלל במסגרת תכנית מחיר למשתכן. כבר לפני ההגרלה החלו הטענות, בעיקר נגד העובדה שמרבית הדירות הן דירות כלואות, עם כיוון אוויר אחד. לאחרונה, גילו הדיירים שהם יצטרכו לחכות שנים עד שיקבלו לרשותם את הדירה, ובינתיים לשלם במקביל משכנתא ושכירות. בנוסף, מתוך 910 דירות שנכללו בהגרלה, רק 10 הן דירות בנות חמישה חדרים, דירות קלאסיות למשפחות גדולות.

זאב בילסקי, ראש מטה הדיור הלאומי דרש לעצור את שיווק הדירות עד שיתבררו טענות הזוכים.

גינדי החזקות אמרה אז כי החברה עובדת בשיתוף פעולה מלא עם העירייה , רמ"י ומשרד השיכון והבינוי ובונה בהתאם להנחיות התב"ע.

והנה עכשיו התברר כי נמצא פתרון

לייבפרסון (LPSN) פרסמה דוחות טובים והעלתה את תחזית הצמיחה לשנת 2018, בהמשך לסגירת עסקאות חדשות. כמו כן, נרשמה עליה במחיר עסקה ממוצעת, והתקדמות בפלטפורמת LiveEngage בשוק המובייל. עם זאת, הנהלת החברה מגדילה את השקעותיה, תהליך שעלול להגביל פוטנציאל לשיפור רווחיות.

"אנו מעודדים מהתקדמות בצמיחה של לייבפרסון, אך מעריכים כי שמירה על קצב הצמיחה הגבוה ברבעונים הקרובים מהווה אתגר, במיוחד לאחר עליה חדה במניית LPSN מתחילת השנה, ובכך נותרים בהמלצת תשואת יתר" כותבים האנליסטים של אופנהיימר בעקבות הדוחות לרבעון השני, "לייבפרסון רשמה הכנסות של 61.7 מיליון דולר, צמיחה שנתית של 14%, מעל הקונצנזוס של 59.5 מיליון דולר, עם רווח פרופורמה של 0.01$ למניה ו אבידה של 3.8 מיליון דולר, שניהם בהתאם לצפי. הנהלת החברה צופה ברבעון הבא הכנסות של 62-63 מיליון דולר, צמיחה שנתית של 10%-12%, מעל הצפי של 61 מיליון דולר, עם רווח של 0.02$-0.03$ למניה, נמוך מהצפי של 0.04$ למניה, ו אבידה של 5.1-6.1 מיליון דולר, גם כן נמוך מהקונצנזוס של 6.6 מיליון דולר. בתחזית לשנת 2018 כולה צופה החברה הכנסות של 245.5-247.5 מיליון דולר, צמיחה שנתית של 12%-13%, בכ-5 מיליון דולר מעל הצפי הקודם, עם אבידה של 22-25 מיליון דולר ורווח של 0.14$-0.10$ למניה, בהתאם לצפי.

"חברת לייבפרסון הציגה מומנטום חזק בסגירת עסקאות חדשות עם עליה בגודל עסקה ממוצעת ללקוח (ARPU) בשיעור שנתי של 24% ל-255 אלף דולר, אך לעומת זאת רשמה ירידה ב-billings. הכנסות מצפון אמריקה הציגו האטה בקצב צמיחה שנתי ל-4% בלבד, בהשוואה ל-9% ברבעון הקודם, כאשר כנגד זאת המכירות בשווקים הבינלאומיים היו חזקות מהצפוי. אנו מעודדים מהאצה בקצב צמיחה של לייבפרסון, אך מציינים כי בסיס ההשוואה לצמיחה ברבעונים הקרובים הנו גבוה יחסית. מניית LPSN נסחרת במכפילי מכירות EV/Sales של 5.7 ו-5.2 לתחזיות 2018 ו-2019, פרמיה לממוצע של חברות הענן בעלות צמיחה בהכנסות נמוכה מ-20% (מכפילי מכירות של 4.8 ו-4.5 בהתאמה), ובכך מדורגת בהמלצת Perform ללא מחיר יעד".

הנהלת לייבפרסון מסרה עם פרסום התוצאות כי הכנסות הפעילות העסקית (B2B) ברבעון השני של 2018 צמחו ב-14% ביחס לרבעון המקביל אשתקד והסתכמו ב-56.7 מיליון דולר. ההכנסות מפעילות צרכנית צמחו ב-11% ביחס לרבעון המקביל אשתקד והסתכמו ב-5.0 מיליון דולר. סך העסקאות שנחתמו ברבעון המשיך לגדול, הודות למספר הלקוחות החדשים שנוספו ביחס לרבעון המקביל אשתקד. לייבפרסון חתמה על 43 עסקאות עם לקוחות חדשים, גידול של 48% בהשוואה ל-29 ברבעון המקביל אשתקד. ההכנסה הממוצעת ללקוחות בינוניים ולעסקים במהלך תקופה של 12 חודשים עוקבים, גדלה והסתכמה בלמעלה מ-255 אלף דולר ברבעון השני, וזאת בהשוואה לכ-205 אלף דולר ברבעון המקביל אשתקד.

"לאחרונה חתמנו על החוזה הגדול ביותר בהיסטוריית החברה, וצמיחת החברה מואצת מאחר והשימוש בהודעות פותח אפשרויות חדשות לתקשורת של חברות עם צרכנים, דבר המגדיל את נתח השוק הפוטנציאלי שלנו," אמר רוב לוקאסיו, מנכ"ל ומייסד לייבפרסון. "לקוחותינו נכנסים לתחומים חדשים עם LiveEngage באמצעות תקשורת ישירה עם צרכנים בצ'אט במקום בשיחה קולית, משתמשים באוטומציה לשיחות המבוססת על בוטים ובינה מלאכותית, וממנפים את השימוש בממשק התכנות שלנו לבניית ערך מוסף על גבי הפלטפורמה.

"אנו מאמינים כי לייבפרסון מציעה את הפלטפורמה המתוחכמת ביותר בתעשייה לשיפור שיחות עסקיות," הוסיף כריס גריינר, סמנכ"ל הכספים של לייבפרסון, "מעמדנו הייחודי מושך ערב רב של כישרונות בתחומי הבינה המלאכותית, הלמידה החישובית וההנדסה, אשר מסייעים ביצירת סביבת עבודה חזקה ומעשירה של טכנולוגיה ושותפי הפצה. ההודעה על הטמעת הטכנולוגיה שלנו ב-WhatsApp מהיום, האפליקציה הפופולארית ביותר להודעות בעולם, מספקת הוכחה נוספת להיותנו מובילי שוק."

הרחבת בסיס הלקוחות

במהלך הרבעון השני, חתמה החברה על עסקאות עם הלקוחות החדשים הבאים:

- אחד מ-25 הבנקים הגדולים בעולם

- אחת מחברות הסחר האלקטרוני הגדולות ביפן

- אחד מ-10 הבנקים המובילים באוסטרליה

- אחת מסוכנויות הנסיעות המובילות בעולם

- ספקית בינלאומית של מוצרים לבית ואלקטרוניקה בעלת שווי שוק של מיליארדי דולרים

בנוסף, החברה הרחיבה עסקיה עם:

- אחת מחברות הכבלים הגדולות בצפון אמריקה

- חברת תקשורת בינלאומית

- אחת מספקיות המוזיקה המובילות למנויים

- התקשרות של לקוח מוביל עם ספקית מיקור חוץ עסקי

- חברת שירותי תקשורת ו-IT בינלאומית

הפסד נקי ורווח נקי מתואם

ההפסד הנקי לרבעון השני של 2018 הסתכם ב-8.3 מיליון דולר או 0.14 דולר למניה, לעומת הפסד של 7.5 מיליון דולר או 0.13 דולר למניה ברבעון השני של 2017. הרווח הנקי המתואם לרבעון השני של 2018 הסתכם ב-0.3 מיליון דולר או 0.01 דולר למניה, לעומת רווח נקי מתואם של 0.3 מיליון דולר או 0.01 דולר למניה ברבעון השני של 2017. הרווח הנקי המתואם אינו כולל הפחתות, תגמול מבוסס מניות, עלויות ארגון מחדש, עלויות רכישה, שיערוך הפרשות בגין נכסי מס נדחים, חיובים חד-פעמיים אחרים והשפעת מס ההכנסה בגין התאמות אלו.

ההפסד הנקי לרבעון השני של 2018 כולל הוצאות חד פעמיות בסך של 3.7 מיליון דולר (0.06 דולר למניה), הקשורות בעיקר לארגון מחדש, ליטיגציה בענייני קניין רוחני ושירותי ייעוץ. ההפסד הנקי לרבעון השני של 2017 כולל הוצאות חד פעמיות בסך של 3.6 מיליון דולר (0.06 דולר למניה), הקשורות בעיקר לארגון מחדש וליטיגציה בענייני קניין רוחני.

EBITDA מתואם

ה-EBITDA המתואם לרבעון השני של 2018 הסתכם ב-3.8 מיליון דולר או 0.06 דולר למניה, לעומת 3.7 מיליון דולר או 0.07 דולר למניה ברבעון השני של 2017. ה-EBITDA המתואם אינו כולל הפרשה (החזר) ממס הכנסה, (הכנסות)/הוצאות אחרות, נטו, פחת והפחתות, תגמול מבוסס מניות, עלויות ארגון מחדש, עלויות רכישה וחיובים חד-פעמיים אחרים.

ההתאמה בין הנתונים הכספיים שאינם על בסיס GAAP והנתונים על פי GAAP מוצגת בטבלאות הנתונים הכספיים הנכללות בהודעה לעיתונות זו. ביאור הנתונים הפיננסיים שאינם על בסיס GAAP ואופן חישובם נכלל למטה תחת הכותרת "נתונים פיננסיים שלא על פי GAAP ( ."(Non-GAAP

מזומנים ושווי מזומנים

יתרת המזומנים של החברה נכון ל-30 ליוני 2018 הסתכמה ב-70.0 מיליון דולר. במהלך הרבעון השני של 2018 החברה השתמשה בכ-1.3 מיליון דולר במזומן מפעילות שוטפת, וצברה הוצאות הון בסך של כ-5.1 מיליון דולר.

תחזיות פיננסיות

בעקבות מחצית ראשונה חזקה ב-2018 וצבר הזמנות איתן של הזדמנויות שונות, החברה מעלה את תחזית ההכנסות השנתית לטווח הכנסות של 245.5-247.5 מיליון דולר, וזאת בהשוואה לתחזית ההכנסות הקודמת להכנסות של 239-243 מיליון דולר.

תחזיות החברה המפורטות בנוגע לביצועיה הכספיים הינן כדלקמן:

הרבעון השלישי של 2018

|

תחזית |

||

| הכנסות (במיליונים) | $62.0 – $63.0 | |

| הפסד נקי למניה על בסיס GAAP | $(0.12) – $(0.10) | |

| הכנסה נקייה מדוללת מתואמת למניה | $0.02 – $0.03 | |

| EBIDTA מדולל מתואם למניה | $0.08 – $0.10 | |

| EBITDA מתואם (במיליונים) | $5.1 – $6.1 | |

| סך מניות בדילול מלא | 62.0 מיליון |

שנת 2018 במלואה

|

תחזית מעודכנת |

תחזית קודמת |

||

| הכנסות (במיליונים) | $245.5 – $247.5 | $239.0 – $243.0 | |

| הפסד נקי למניה על בסיס GAAP | $(0.38) – $(0.32) | $(0.29) – $(0.23) | |

| הכנסה נקייה מדוללת מתואמת למניה | $0.10 – $0.14 | $0.11 – $0.15 | |

| EBIDTA מדולל מתואם למניה | $0.36 – $0.41 | $0.37 – $0.42 | |

| EBITDA מתואם (במיליונים) | $22.0 – $25.0 | $22.0 – $25.0 | |

| סך מניות בדילול מלא | 61.0 מיליון | 59.0 מיליון |

תחזיות נוספות בנוגע לשנת 2018 במלואה

- הוצאות משפטיות משוערות חד פעמיות של 11.2 מיליון דולר (0.19 דולר למניה) הקשורות בעיקר להליכי ליטיגציה וארגון מחדש

- הפחתה של נכסים בלתי מוחשיים שנרכשו בהיקף של כ-3.0 מיליון דולר

- הוצאות על תגמול מבוסס מניות של כ-15.0 מיליון דולר

- פחת של כ-14.0 מיליון דולר

- תשלום מיסים במזומן של 2.0-4.0 מיליון דולר. שיעור מס הכנסה נקי מתואם של כ-25%. חבות מס על בסיס GAAP של כ-3-1.9 מיליון דולר

- הוצאות הון של כ-16.0 מיליון דולר

בנוסף, מבחינת אחוזי רווח לשנת 2018, ללא ההוצאות החד פעמיות שצוינו לעיל, החברה צופה צמיחה כי שיעור הרווחיות הגולמית יעמוד על 75.5%, שיווק ומכירות 41%, מחקר ופיתוח 23%, והנהלה וכלליות 14.5%.

יוניטרוניקס מדווחת על חוזה גדול להקמת חניון אוטונומי – החברה תקים את החניון האוטונומי הגדול ביותר בצפון אמריקה תמורת כ-58 מיליון שקל. מדובר על חניון שיוקם ביוסטון, טקסס שהינו החניון ה-15 של החברה בצפון אמריקה.

יוניטרוניקס, שבשליטת פימי היא שחקנית גדולה בשוק מוצרי האוטומציה, המחסנים האוטומטיים והחניונים האוטונומיים. החברה הודיעה כי חתמה על הסכם להקמת חניון אוטונומי ביוסטון בתמורה כאמור של 58 מיליון שקל – הפרויקט אמור להסתיים ב-2012, כך שמדובר בסדר גודל של 20 מיליון שקל פלוס לשנה.

חיים שני מנכ"ל יוניטרוניקס אמר במקביל לפרסום הזכייה – "אנו גאים לדווח על חוזה נוסף להקמת חניון אוטונומי בצפון אמריקה שמבטא את המשך החדירה המוצלחת שלנ באזור. עד כה הושלמו ונמסרו ללקוחות החברה שישה חניונים אוטונומיים בצפון אמריקה המכילים ביחד כ- 1400 מקומות חניה ו-8 נוספים נמצאים בשלבי ביצוע שונים. הטכנולוגיה הרובוטית ומערכות הבקרה המתקדמות, המחנים מדי יום אלפי רכבים המשתמשים בחניונים שהוקמו ע"י החברה, נחשבים למובילים בשוק העולמי באמינות ובתפוקה. החניונים האוטונומיים של החברה נחשבים לפורצי דרך בנוחות השימוש למשתמש ומקנים יתרונות משמעותיים ליזם הפרויקט. החניון החדש יהיה הגדול מסוגו בצפון אמריקה".

פתרון החניה האוטונומית של יוניטרוניקס מאפשר ליזמי נדל"ן ואדריכלים להציע לנהגים – דיירי הבניין ומשתמשים מזדמנים – חוויית חניה טובה. הפתרון האוטונומי הופך את חוויית החניה לשירות (valet parking) ומהווה אלמנט מבדל בשוק התחרותי של מגדלי המשרדים והמגורים. בעתיד אף צפוי הפתרון הזה להשתלב עם טכנולוגיית הרכבים האוטונומיים.

לחניון האוטומטי של יוניטרוניקס יתרונות נוספים וביניהם: עלות כוללת נמוכה יותר; חסכון בנדל"ן יקר; ידידותיות לסביבה – צריכה נמוכה של חשמל, צמצום פליטת מזהמים, פעולה שקטה, והקטנת הצורך בחפירה מתחת לקו מי התהום; עלויות תחזוקה נמוכות; שימור העיצוב החיצוני של המבנה וכן נוחות ונגישות משופרת לבעלי צרכים מיוחדים. חניון אוטונומי אף מציע ביטחון אישי וביטחון רכוש מוגברים בהיותו מתוכנן להקשות על פגיעה בבעל הרכב או לגנוב את הרכב בחניון מסוג זה, ובכך יכול להוזיל את דמי הביטוח ליזמים.

לפני כחודשיים דיווחה יוניטרוניקס על חוזה ראשון בעיר יוסטון. אז דובר על פרויקט בהיקף צפוי של כ-15 מיליון שקל והוא מתוכנן, גם כן, להסתיים במהלך שנת 2020.

יונטרוניקס דיווחה ברבעונים האחרונים על חולשה בתוצאות העסקיות וזו הסיבה שמניית החברה ירדה מתחילת השנה בכ-6% לשווי של כ-280 מיליון שקל. דוחות הרבעון הראשון של 2018 היו חלשים ואז אמר שני, מנכ"ל החברה – "דוחות הרבעון הראשון מעידים על היציבות והאיתנות שבפעילותה של יוניטרוניקס. החברה הושפעה הרבעון מדחייה של מספר הזמנות, אך שמרה על תמהיל מכירות יציב, תוך שיפור הרווחיות הגולמית ושמירה על רווח נקי. יוניטרוניקס ממשיכה להגדיל את השקעתה בשיווק ומכירות בכדי להמשיך לצמוח הן בתחום הבקרים והן בתחום החניונים האוטונומיים. בשלות המוצרים והפתרונות של החברה מאפרת לה להמשיך במקביל את מגמת ההתייעלות והקטנת עלויות ייצור. יש לנו פתרונות חדשניים וייחודיים הזוכים לביקוש בשוקי היעד המרכזיים שלנו. במהלך השנה יבואו לידי הביטוי השקעתנו בשיווק ומכירות ונמשיך את הצמיחה הן בתחום הבקרים והן בתחום החניונים האוטומטיים. פרויקטים אלו יאפשרו לחברה ליישם בהצלחה את אסטרטגיית הצמיחה ושיפור הרווחיות, בהמשך לתוצאות שהצגנו ב-2017".

ברבעון הראשון הסתכמו ההכנסות של יוניטרוניקס בכ-44.7 מיליון שקל לעומת הכנסות בסך של כ-46.9 מיליון שקל ברבעון המקביל. ההכנסות הרבעון הושפעו כאמור בעיקר מדחייה של מספר הזמנות שנדחו לרבעון השני של שנת 2018.

הרווח הגולמי ברבעון הראשון הסתכם לכ-15 מיליון שקל, כ-33.5% מההכנסות בהשוואה לכ-13.7 מיליון שקל, כ-29.3% מההכנסות ברבעון המקביל. הגידול ברווח הגולמי ובשיעורו בא לידי ביטוי בשני תחומי פעילות החברה, והינו תוצאה של המשך מגמת ההתייעלות וקיטון בעלויות הייצור במגזר המוצרים וכן התייעלות בעלויות הייצור הישירות במגזר פתרונות אוטומטיים.

הרווח התפעולי ברבעון הראשון הסתכם לכ-1.8 מיליון שקל לעומת רווח תפעולי של כ-2.5 מיליון שקל שנרשם ברבעון המקביל. הירידה ברווח התפעולי חרף השיפור ברווח וברווחיות הגולמית נובעת מהגדלה הוצאות המכירה והשיווק הרבעון בכ-1.3 מיליון שקל במטרה להגדיל את היקף ההכנסות בתחום המוצרים ולנצל הזדמנויות שוק בתחום זה.

הרווח הנקי הסתכם לכ-0.5 מיליון שקל לעומת רווח של כ-1.1 מיליון שקל שנרשם ברבעון המקביל.

ובהינתן התוצאות האלו, ברור שהחוזה הנוכחי משמעותי לפעילות החברה – אם מדובר בהתפלגות ליניארית, הרי שמדובר על תוספת של מעל 5 מיליון שקל ברבעון – כ-12% ברבעון.

טוויטר (TWTR ) נפלה ב-20%, דווקא אחרי תקופה טובה שבה המניה זינקה בשנה כמעט פי שניים. הנפילה היא תוצאה של תסכול המשקיעים מחוסר הצמיחה של החברה כפי שהתבטא בדוחות הכספיים של החברה. מעבר לכך, מסתבר שמספר המשתמשים של החברה בירידה – הסיבה העיקרים – מספר גדול מאוד של חשבונות מזוייפים.

מספר המשתמשים החודשיים במהלך הרבעון השני של 2018, ירד במיליון והנהלת החברה הסבירה כי הירידה תימשך. מספר המשתמשים החודשיים הפעילים ירד ל-335 מיליון לעומת 336 מיליון ברבעון הראשון של שנה, וזאת למרות שמספר המשתמשים הכולל גדל ב-2.8% לעומת הרבעון המקביל בשנה הקודמת.

"אנו בטוחים כי הצעדים שאנו נוקטים בהם כדי להוריד את מספר החשבונות המזוייפים, ייטיבו את הפלטפורמה בטווח הארוך ויאפשרו צמיחה ארוכת טווח בעודנו משפרים את איכות השיח הציבורי בטוויטר, מסרו מנהלי טוויטר בשיחה עם האנליסטים והמשקיעים. הרווח הנקי ברבעון השני אמנם עמד בציפיות, אבל – וזה החשוב ביותר בעיניים של וול-סטריט – החברה הנחתה לאבידה של עד 235 מיליון דולר ברבעון השלישי, פחות משמעותית מתחזית האנליסטים לרווח של 268 מיליון דולר.

הבעיות של טוויטר דומות לבעיות של פייסבוק שפרסמה דוחות לפני מספר ימים וגם שם הבעיה עם חשבונות מזויפיים וההשקעות בהגנה על הפרטיות מעיבות על התחזית (הרחבה על הדוחות החלשים של פייסבוק) . מנכ"ל טוויטר ג'ק דורסי אמר כבר מספר פעמים כי המטרה העיקרית של החברה היא לנקות את הרשת החברתית, ולטענתו האלגוריתמים של טוויטר מצליחים לזהות יותר מתשעה מיליון הודעות זבל או חשבונות רובוטיים מדי שבוע.

המספר הענק של חשבונות מזויפים מעלה חשש כי למעט דונלד טראמפ, פוליטיקאים, אנשי בידור ועיתונאים שזו היא הפלטפרומה העיקרית שלהם, יתר הציבור נמנע מהרשת.

כך או אחרת, הכנסות טוויטר צמחו ברבעון ב-24% ל-711 מיליון דולר, מעל תחזיות האנליסטים להכנסות של 697 מיליון דולר. הרווח הסתכם ב-100 מיליון דולר – של 13 סנט למניה, לעומת הפסד של 117 מיליון דולר – הפסד של 16 סנט למניה, בתקופה המקבילה בשנה הקודמת. בניכוי סעיפים חד פעמיים רשמה החברה רווח של 17 סנט למניה – סנט אחד מעל לתחזיות האנליסטים.

הכנסות טוויטר בארה"ב צמחו ב-10%, ואילו ההכנסות בשווקים בינלאומיים קפצו ב-44%. בולט במיוחד השוק היפני – השוק השני בגודלו של טוויטר אחרי ארה"ב, עם צמיחה של 65% בהכנסות ל-122 מיליון דולר.

רשת רמי לוי שרכשה לפני מספר חודשים 20% מקופיקס וקיבלה אופציה לעלות ל-50.01%, מממשת את האופציה ורוכשת את השליטה בקופיקס, שמפעילה רשת של 30 מרכולים לצד 130 בתי קפה. בתמורה תקצה רמי לוי 1.38% מהון המניות שלה – העסקה הנוכחית מהווה שיפור בתנאים לעומת העסקה המקורית.

מדובר במעין עסקה סיבובית כשבמקביל לרכישת השליטה בקופיקס, קופיקס עצמה תרכוש את חלקם של המחזיקים האחרים בסופר קופיקס (רשת המרכולים במרכזי הערים) ובמקביל יועברו לרשת רמי לוי 30% מסופר קופיקס, כך שבסוף התהליך, תחזיק קופיקס ב-70% מסופרקופיקס, ורמי לוי עצמה תחזיק ב-30% מהרשת.

הרכישה הזו היא מבחינתו של רמי לוי, הבעלים של הרשת, דרך מאוד נוחה להיכנס למרכזי הערים (הרחבה כאן – העסקה המדהימה של רמי לוי).

רמי לוי, הבעלים ומנכ"ל הרשת אמר עם רכישת השליטה – "רשת קופיקס מפעילה כיום כ-30 סניפי מרכולים במרכזי הערים וכ-130 בתי קפה, כאשר במהלך השנתיים הקרובות אנו צופים שרשת קופיקס תרחיב את פעילותה ותמנה למעלה מ-50 סניפי מרכולים וכ-150 בתי קפה. אנו מאמינים שיכולות הניהול והסחר שנצברו לאורך השנים ברשת רמי לוי, יבואו לידי ביטוי בפעילות קופיקס כבר בטווח הזמן המיידי. רכישת השליטה ברשת קופיקס, לצד רכישת השליטה ברשת "גוד פארם" בחודש מאי האחרון, יאפשרו לנו לזרז את תהליך החדירה אל תוך מרכזי הערים ובפרק זמן קצר".

רשת קופיקס מעסיקה כ-650 עובדים. רשת רמי לוי שיווק השקמה מפעילה 49 סניפי דיסקאונט והשלימה לאחרונה את רכישת השליטה ברשת גוד פארם, המפעילה 9 סניפים עירוניים בתחום הפארם.

מתחם מכבי יפו בתל-אביב הופך להיות פרויקט ראשון של מחיר למשתכן בתל אביב ואחד המכרזים הגדולים של פרוייקט מחיר למשתכן במרכז הארץ. המכרז ייסגר בסוף אוגוסט ואז נדע מי הקבלן שייזכה לבנות אותו. מדובר בפרוייקט שיקום במתחם מכבי יפו אשר משתרע על פני 150 דונם, בין הרחובות היינריך היינה (שלבים) ממזרח, רחוב נס לגויים מצפון, רחוב עזה ובאר שבע ממערב ורחוב נחל שורק מדרום.

בסך הכל מתוכננות להיבנות במתחם 1,279 דירות. 774 דירות יהיו דירות מוזלות במחיר במסגרת פרוייקט מחיר למשתכן וכ-500 דירות ישווקו בשוק החופשי. 10 דירות בפרוייקט יימסרו למדינה ללא תמורה והן ישמשו פתרון לזכאי דיור הציבורי.

השיעור הגבוה של כ-40% של דירות לשיווק בשוק החופשי מכלל הדירות נובע מכך שהמכרז מורכב מאד וגם ממחיר המקסימום הנמוך שנקבע על 14.9 אלף שקל למ"ר. כך, יסבסדו המכירות של הדירות בשוק החופשי מתן הנחות גדולות יותר לזכאים.

כמו כ, 35% מהדירות בפרוייקט מיועדות לזכאים תושבי תל אביב-יפו בלבד, אשר יקבלו עדיפות על פני זכאים או רוכשים אחרים. השיעור הזה נקבע בהתאם לשיעור הבעלות בקרקע של עיריית תל אביב.

חלק מהמגרשים המוצעים במכרז משווקים בדרך הישנה של מכרזי רשות מקרקעי ישראל עם מחיר מינימום. במגרשים אלו לא ייבנו דירות מוזלות, וההצעה הזוכה בהם תהיה ההצעה הגבוהה ביותר. במגרשים אלו ייבנו הדירות אשר יימסרו לדיור הציבורי.

במסגרת המכרז מתחייבת עיריית תל אביב לפינוי שטחים המוחזקים על ידה בגבולות המתחם ולפינוי המחזיקים בקרקע. במתחם נמצאים כיום שני בתי כנסת, מתקני כושר, מכולות משרדים, עמודי תאורה, גינת כלבים, גינה ציבורית, ומספר מגרשים בהם משתמשים קבלני משנה של העירייה.

אחד הגורמים אשר גרם לעיכוב בפרסום המכרז היה פינויי של כ-80 פולשים או דיירים מוגנים במתחם, אשר מחזיקים בקרקע למטרות מגורים או עסקים. מול כ-40 מחזיקים נקבע פיצוי מוסכם בעוד שעם כ-40 עדיין לא הושג הסדר. היזמים אשר ייזכו במכרז יאלצו להתמודד עם המחזיקים הנותרים. ייתכן שהעניין לא יעכב את השיווק או מתן היתרי הבנייה אך ייתכן שהדבר ייגרום לעיקוב מימוש הפרוייקט.

בסופו של דבר מדובר בכסף – המפונים יזכו לקבל תשלום כנראה נדיב על הסכמתם להתפנות.

מחיר למשתכן – כל מה שצריך לדעת

מחיר למשתכן – איך לוקחים משכנתא

ילין לפידות חוזרת להוביל את התשואות בגמל להשקעה; אלטשולר שחם מפגרת מאחור

כשאתם בוחנים השקעות ומכשירים לטווח ארוך אז מצד אחד חשוב לבחון את מנהלי ההשקעות לטווח ארוך – ככל שלאורך זמן ההישגים טובים יותר, כך האינדיקציה להמשך ברורה יותר.אבל, מצד שני – אתם יכולים "להיתקע" עם מנהל שסיפק תשואות טובות בעבר, והוא בתקופה האחרונה מפשל בתשואות (ומדורג גבוהה בזכות העבר).

אז איך בוחנים את מנהלי ההשקעות האלו? גם וגם.

חשוב לבדוק את הביצועים של המנהל לאורך תקופה ממושכת (ולתת לזה את המשקל הגדול בהחלטה). אבל גם לבדוק מה קורה בזמן האחרון. דווקא החודשים האחרונים עשויים ללמד על שינוי מגמה בהשקעות.

על כל פנים, כשבוחנים את המוצרים גם חשוב להבין באיזה מכשיר מדובר ולאיזו תקופת השקעה. כשבוחנים קרן פנסיה, חשוב לבדוק אותה על פני זמן, אבל כשבוחנים קרנות נאמנות אז יש משמעות גדולה למבחן של החודשים האחרונים והשנה האחרונה שכן מדובר במכשיר לטווח קצר.

דירוג קופות גמל להשקעה

אנחנו באתר הון מדרגים את קופות הגמל להשקעה בכמה אופנים – דירוג חודשי, שנתי ודירוג מאז שהקופות האלו הושקו (סוף 2016). הדירוגים שלנו הם בכל סגנונות ההשקעה – קופות גמל במסלול כללי, מסלול מנייתי ומסלול אג"חי. קופות גמל להשקעה הן לא בהכרח מכשיר לטווח ארוך – הן מכשיר דומה לקרנות הנאמנות (מכשיר נזיל), עם הטבות גדולות – מעבר בין מסלולים בלי לשלם מס, ואפשרות לחסוך לטווח ארוך עם הטבות מיסוי גדולות. לכן, במקרה של דירוג קופות גמל להשקעה, ממש לא בטוח שהמשקל של התשואה לטווח הקצר הוא קטן – ההיפך, נראה שבדומה לקרנות נאמנות, התשואה בטווח הקצר, מאוד רלבנטית לקבלת החלטת ההשקעה.

המסלול הכללי מרכז את הרוב הגדול של הכספים המנותבים לקופות גמל להשקעה, ולפני הדירוג עצמו (דירוג מעודכן), חשוב להזכיר – קופת גמל להשקעה היא מוצר מנצח עם יתרונות ברורים על פני מוצרים אחרים כמו קרנות נאמנות. מדובר במוצר נזיל שיכול להיות להשקעה לזמן קצר, ומגלם הטבות ייחודיות כמו (העברה בין קופות ללא תשלום מס), והטבות מס אם חוסכים לטווח ארוך.

המשקיעים מפנימים את יתרונותיו והיקף הכספים במכשיר הזה הולכים וגדלים (הרחבה – מדריך קופת גמל להשקעה), אך עדיין מדובר על סכום קטן לעומת הפוטנציאל. התעשייה צפויה לגדול מהיקף של כ-6 מיליארד שקל לפי 2-3 בטווח של שנה שנתיים – כך על פי הערכות של בכירים בתעשיית הגמל.

ילין לפידות מעל כולם בדירוג החודשי

מאז השקת המוצר הזה קופות הגמל להשקעה של אלטשולר שחם וילין לפידות מובילות בגדול. שתי הקופות שלהם בקטגוריה הכללית הן הקופות הגדולות ביותר בתעשייה בזכות התשואות הטובות. אלא שבחודשים האחרונים חלה התפתחות – שני הגופים האלו השיגו תשואות חלשות (אי אפשר תמיד להיות בראש), כשלאחרונה אלטשולר שחם נופלת בדוחות וילין לפידות דווקא מתקנת – התשואה בחודש האחרון מעמידה את קופת הגמל של ילין לפידות בראש, אך זה כאמור מדידה קצרת מועד. עם זאת, אם מדובר על שינוי מגמה, אז היא עשויה לרמז על קאמבק בתשואות והובלה של תעשיית קופות הגמל להשקעה.

בחודש יוני הניבה קופת הגמל להשקעה של ילין לפידות (מסלול כללי) תשואה של 0.26%, כששנייה בדירוג היתה הלמן אלדובי עם תשואה של 0.07%. בפועל, רק ארבע קופות הניבו תשואה חיובית מתוך עשרות. התשואה של קופת הגמל של אלטשולר שח היתה מינוס 0.62%! משמע ילין לפידות סיפקו תשואה עודפת של כ-0.9% בחודש.

ילין ואלטשולר מובילים את התשואות מאז ההשקה – אלטשולר עם תשואה של 9.16% וילין לפידות עם תשואה של 8.58%.

כאן – דירוג חודשי של קופות הגמל להשקעה

כאן – דירוג קופות הגמל להשקעה מתחילת ההשקה (סוף 2016)

קרנות נאמנות – יתרונות וחסרונות

השקעה במניות – ככה תעשו את זה נכון

מה עדיף – השקעה במניות או בדירות?

נשיא ארה"ב דונלד טראמפ ביקר את הבנק המרכזי (הפדרל ריזרב) וטען שההתנהלות של הבנק המרכזי פוגעת בכלכלה האמריקאית. להערכתו אין מקום להצהיר על הכונה להעלות ריבית ואין גם צורך בהעלאות ריבית משמעותיות. טראמפ אמר "ההתנהלות שלהם עלולה לפגוע בהבראת הכלכלה האמריקאית.אני לא מסכים עם ההתנהלות הזו". מדובר בצעד חריג – טראמפ לא ביקר את הבנק המרכזי עד כה, ובכלל – נשיאים בעבר לא התערבו בהחלטות הריבית של הבנק המרכזי.

הבנק המרכזי בראשותו של ג'רום פאוול החליט והודיע על שתי העלאות ריבית במהלך השנה, ורמז בחודש האחרון כי בכוונתו להעלותה פעמיים נוספות את הריבית עד לסוף שנת 2018. כלכלנים סבורים שהריבית עשויה להגיע לעד 3% בסוף 2019. ריבית גבוה מצמצמת ביקושים, מקטינה השקעות וצריכה, וגם – מאפשרת אלטרנטיבה נוחה להשקעה – דבר שפוגע בשוקי המניות. העלאת ריבית גם פוגעת בועות שהתנפחו בשנים האחרונות, בועות של הלוואות, ואולי גם מחירי נדל"ן ומחירי אגרות חוב. את כל אלו טראמפ לא אוהב כמובן.

בראיון לרשת CNBC, אמר טראמפ "אני לא מרוצה מהעלאות הריבית והכוונה להעלות ריבית, כיוון שהכלכלה במגמת עלייה, אולם בכל פעם שזה קורה, חברי הפד מחליטים להעלות את הריבית שוב. אני לא מרוצה מזה בכלל. אבל באותו הזמן, אני מאפשר להם לעשות מה שהם חושבים לנכון". מיד אחרי הדברים האלו, המדדים ירדו והדולרה אמריקאי ירד ביחס למטבעות מובילים בעולם.

יו"ר הפדרל ריזרב ג'רום פאוול נאם לאחרונה והדגיש – "הכלכלה האמריקאית מתקדמת בקצב מהיר מספיק בכדי להצדיק העלאת ריבית. שיעור האבטלה נמוך, ואנחנו מצפים שימשיך לרדת. אמריקאים שרוצים לעבוד – יש סיכוי גדול שימצאו עבודה".

ההתערבות של טראמפ בענייני הבנק המרכזי חריגה, ועלולה לרמז על כוונתו להתערב גם בעתיד – נראה שזה החשש הגדול של השווקים.

הראל קרנות נאמנות – שינוי מדיניות בשתי קרנות.

הראל קרנות נאמנות משנה מדיניות בשתי קרנות נאמנות. מנהל קרן הנאמנות – הראל (0D)(!) אג"ח מטבעות (מספר קרן: 5124706) הודיע כי ביום 18/07/2018 יחול שינוי בשם הקרן ובמדיניות ההשקעות – שם הקרן לאחר השינוי: הראל (0D)(!) תל בונד דולר ללא מניות פלוס.

מדיניות ההשקעות של הקרן תשתנה:

החשיפה לאג"ח תל בונד דולר לא תפחת מ-50% מהשווי הנקי של נכסי הקרן.

החשיפה לנכסים שאינם אג"ח תל בונד דולר לא תעלה על 50% מהשווי הנקי של נכסי הקרן ולא תפחת מ-(50%-) מהשווי הנקי של נכסי הקרן.

בכוונת מנהל הקרן לחשוף את הקרן לאגרות חוב צמודות לדולר של ארה"ב הנסחרות בבורסה שאינן אג"ח תל בונד דולר, לרבות אגרות חוב כאמור, אשר להערכת מנהל הקרן צפויות להיכלל על ידי הבורסה במדד תל בונד דולר בעדכון הקרוב של המדד האמור, אך מנהל הקרן אינו מתחייב לעשות כן.

החשיפה לאג"ח שאינן בדירוג השקעה לא תעלה על 4% מהשווי הנקי של נכסי הקרן ולא תפחת מ-(4%-) מהשווי הנקי של נכסי הקרן.

השינוי במדיניות ההשקעות צפוי להביא לשינוי סיווג הקרן לצורך פרסום בעיתון לפי תקנות השקעות משותפות בנאמנות (סיווג קרנות לצורך פרסום).

בד בבד, מדווחת הראל על שינוי מדיניות בקרן נוספת –הקרן: הראל (2B) 25/75 (מספר קרן: 5125943) תשנה את מדיניות ההשקעה שלה ביום 26/07/2018.

למדיניות ההשקעות של הקרן, שנקבעה על ידי מנהל הקרן, יתווסף כי כל עוד לא יוחלט אחרת על ידי מנהל הקרן, הקרן היא קרן בלתי מוגבלת בניירות ערך חוץ.

השינוי במדיניות ההשקעות: צפוי להביא לשינוי סיווג הקרן לצורך פרסום בעיתון לפי תקנות השקעות משותפות בנאמנות (סיווג קרנות לצורך פרסום).

שינוי מדיניות בקרנות הנאמנות – טריק של הקרנות לבטל את ההיסטוריה!