הטבה גדולה לעובדים – פחות שעות באותו השכר. החל מחודש אפריל 2018 שבוע העבודה בישראל מתקצר בשעה ויעמוד על 42 שעות שבועיות. כך על פי צו ההרחבה שנחתם על ידי שר העבודה והרווחה חיים כץ והחיל את ההסכמות שהוביל יו"ר ההסתדרות אבי ניסנקורן מול המעסיקים, על כלל המשק. המהלך לקיצור שבוע העבודה התאפשר בזכות הסכם קיבוצי כללי שנחתם לפני כשנה בין יו"ר ההסתדרות ניסנקורן לבין יו"ר נשיאות הארגונים העסקיים שרגא ברוש, ואומץ לפני כחודשיים על ידי שר האוצר משה כחלון. במילים אחרות, כמה פוליטקאים עשו סיבוב כדי לזכות באהדת הקהל – מי לא ישמח לעבוד פחות, אבל חוץ מפופוליזם זול, אין כאן באמת מהות אמיתית – כחלון צריך להתחזק – הסקרים לא מי יודע מה; חיים כץ עסוק בחקירות והוא נתפס מנותק מהעם עם ההשקעות שלו בקבוצת תשובה וכמות הדירות שיש לו. ניסנקורן לא באמת משיג הישגים אמיתיים, אז הנה ניצחון לכלום – WINWIN .

קיצור שבוע העבודה יבוצע ללא הפחתה בשכר והשכר השעתי יחושב מעתה על בסיס של 182 שעות עבודה לחודש, במקום 186 כפי שזה היה עד כה. משמעות המהלך היא בעצם העלאת התעריף השעתי והגדלת ערך השעה לעובדים בשיעור של מעל 2% – וזה עוד בהמשך להעלאת שכר המינימום בשנים האחרונות – בפועל, חברות מוטות כח אדם, לרבות רשתות קמעונאיות, רשות אופנה יסבלו מאוד מהמהלך הזה.

מדובר בפעם הראשונה מאז שנת 1995, שהעובדים בישראל נהנים מקיצור שבוע העבודה. בזכות השינוי הנוכחי, הישראלים יעבדו 50 שעות פחות בכל שנה, ויקבלו את אותו השכר. חשוב להדגיש – יום העבודה המקוצר בשבוע ייקבע על ידי כל מעסיק, בהתחשב בבקשות ובצרכי העובדים.

על רקע המהלך אמר ניסנקורן "המהלך של הפחתת שעת העבודה בשבוע מקדם את האיזון הראוי בין עבודה לפנאי וזהו צעד חשוב ראשון בדרך ליעד: להביא לכך ששבוע העבודה בישראל יעמוד על 40 שעות בלבד".

כץ מסר כי: "מדובר במהלך מבורך של יו"ר ההסתדרות אבי ניסנקורן לטובת העובדים במשק. יש להמשיך את המגמה לקיצור נוסף".

נשיא התאחדות התעשיינים ויו"ר נשיאות הארגונים העסקיים, שרגא ברוש, מסר בעקבות קיצור שבוע העבודה כי "אנו מברכים על קיצור שבוע העבודה בישראל. חשוב להבהיר, וזאת על מנת למנוע בלבול אצל העובדים, כי שבוע העבודה יקוצר בשעה, אך ורק לעובדים העובדים במשרה מלאה, והצו לא משפיע על עובדים במשרה חלקית או על חוק שכר המינימום במשק".

ברוש הוסיף ואמר כי "בראייה לטווח ארוך, עלינו לזכור שאם אנו רוצים בעתיד לשפר באופן משמעותי את השכר ובמקביל להפחית את שעות העבודה בישראל לממוצע במדינות ה- OECD, עלינו לפעול ביתר שאת להעלאת פריון העבודה שלנו, שעדיין נמוך ב- 25% משל העובדים באירופה וארה"ב. 25% הבדל הנו פער משמעותי, שמקשה על העלאת רמת החיים בישראל, וניתן לצמצם אותו רק על ידי השקעה מסיבית בהטמעת ציוד טכנולוגי מתקדם והכשרת כוח אדם טכנולוגי ברמה גבוהה למקצועות העתיד בתעשייה".

שאלות ותשובות –

האם נרוויח יותר בעקבות הפחתת השעה?

עקרונית לא. נעבוד פחות ונרוויח אותו הדבר. עם זאת, מעסיקים שיצטרכו שנשלים את השעות האלו יצטרכו לשלם על השעות הנוספות – כלומר אם לא נפחית את שעות העבודה נרוויח יותר.

אם אני עובד גלובלי?

במצב כזה ככל הנראה אין משמעות להפחתת שעות העבודה. אתה מקבל שכר בלי קשר לשעות העבודה שלך.

באיזה יום אעבוד שעה פחות?

המעסיק ייקבע בהתחשב בבקשות ובצרכי העובדים.

אני עובד מדינה, זה ישפיע עליי?

עובדי מדינה, בניגוד לרוב העובדים האחרים במשק, עובדים כבר כיום 42.5 שעות בשבוע, ולכן הם יירדו ל-4 שעות – כלומר חצי שעה פחות.

אני מורה. האם הקיצור חל גם עליי?

בעבודות שעובדים פחות מ-42 שעות, ההסכם הזה כמובן לא חל. המורים עובדים פחות ולכן הקיצור לא חל עליהם.

שכר מינימום לנוער – שלא יעבדו עליכם!

שכר מינימום – כל מה שצריך לדעת כדי לקבל את מה שמגיע לכם!

מענק העבודה גדל – האם מגיע לכם כסף?

מעודכן ל-03/2019

כמה משכנתא ניתן לקחת?

נניח שאתם מתכוונים לקנות דירה ב-2 מיליון שקל, כמה משכנתא ניתן לקחת? 1 מיליון, 1.5 מיליון אולי 2 מיליון שקל? ובכן, זה כמובן תלוי בפרמטרים שונים, אבל בנק ישראל הגדיר את גבולות הגזרה של הבנקים.

פעם, וזה לא היה כל כך מזמן – עד 2012 היה ניתן לקחת משכנתא בשיעור גבוה מערך הדירה (אחוז מימון). אז היה אפשר לגבות את המשכנתא בביטוח של EMI וכך בעצם להגדיל את אחוזי המימון ל-90% ואפילו 95%. נכון, זה היה עולה בריבית גבוה יותר ללווים, אבל תודו שזה מפתה, במיוחד שהריבית הבסיסית נמוכה.

היום המצב שונה לחלוטין. בנק ישראל החליט להוציא את חברת ביטוח המשכנתא – EMI אחוז מימון מהשוק (אסר על אחוז מימון גבוה), וקבע הגדרות ברורות לאחוז המימון שתלויות במי אתם (הרוכשים)?

– רוכשי דירה יחידה, כאלו שאין ברשותם דירה והם רוכשים דירה יקבלו עד 75% מימון

עוד בנושא מדריכי דירה ומשכנתא

– משפרי דיור, כאלו שיש להם דירה והם מתכוונים לעבור לדירה אחרת (לרוב משופרת) יקבלו עד 70% מימון.

– משקיעים, כלומר כאלו שיש להם דירה (ויותר) והם קונים דירה נוספת יקבלו משכנתא של עד 50%.

אגב, אם אתם רוצים לקחת משכנתא לכל מטרה (לא דווקא לרכישת דירה) אתם יכולים לקבל משכנתא כזו ששיעורה יהיה עד 50% מערך הדירה.

הרעיון של האוצר ובנק ישראל בקביעת המדרגות האלו הוא ברור – הקלה על כאלו שאין להם דירה, ומצד שני הכבדה על כאלו שיש להם דירה. המטרה היא פשוטה – להוציא את המשקיעים משוק הדיור, לעשות להם חיים קשים יותר (זה גם התבטא בהעלאת שיעורי המס ב-2015). כך, חושבים באוצר ובנק ישראל היצע הדירות לכאלו שאין להן יהיה גדול יותר וכך המחירים יירדו. הבעיה שיש לזה צד שני – פחות דירות של משקיעים משמעו פחות דירות להשכרה, ופחות דירות להשכרה, זה פשוט יותר שכר דירה. אז גם אם פתרו בעיה מסוימת גדולה (וזה רחוק מכך), גרמו לבעיה גדולה אחרת בשוק השכירות.

כך או אחרת, במחיר למשתכן, אחוזי המימון שונים. הם בפועל נמוכים מאוד ביחס לשיעורי המימון המצוינים למעלה. הסיבה העיקרית היא שהנכס הנרכש מבטא הנחה על המחיר הריאלי, והמשכנתא נלקחת ביחס למחיר הריאלי – נניח לדוגמה שהערך הכלכלי של הנכס הוא 2 מיליון שקל, והוא נרכש בהנחה של 20%, כלומר לפי 1.6 מיליון שקל. המשמעות היא שהמשכנתא שניתן לקחת כרוכשים ראשונים היא 75% מ-2 מיליון שקל כלומר 1.5 מיליון שקל, שזה מעל 90% ממחיר הדירה במסגרת תוכנית מחיר למשתכן. אז בפועל עצרו את זה ב-90%, אבל להביא 10% מהבית בלבד זו מתנה ענקית.

מעבר לכך, יש מקומות שיש מענקים שניתנים לרכושי הדירות, המענקים האלו מבטאים מבחינת רוכש הדירה וזה מוסכם, על האוצר על בנק ישראל ועל הבנקים, סוג של הון עצי, כך ששיעור המשכנתא גבוה עוד יותר, ובמקרים רבים בעצם ניתן לרכוש דירה במחיר למשתכן כמעט ללא הון עצמי.

ריבית משכנתא – נתונים מעודכנים

מתי כדאי למחזר משכנתא?

מיחזור משכנתא כדאי בהתקיים מספר תנאים – הריבית על ההלוואה שלכם גבוהה יחסית לריבית שקיימת כיום בשוק; סכום ההלוואה הוא משמעותי והזמן הנותר לסיום ההלוואה הוא גם משמעותי.

במצב כזה, כדאי לכם להגיש לבנק למשכנתאות בקשה לקבל את המידע הדרוש לצורך בדיקת כדאיות פירעון מוקדם. הבנק יספק לכם את המידע תוך ימים , ואז תצטרכו לבצע סקר שוק – להשוות את המחירים (להשוות את הריביות על המשכנתא) במקומות נוספים (לצד ההצעה של הבנק הנוכחי).

כאן, תוכלו לקבל את ריבית המשכנתא היום. הריבית שאתם צריכים להתייחס אליה היא הריבית בהתאם לערך והזמן שנותר לתשלומי המשכנתא שלכם. כלומר, אם לדוגמה לקחתם משכנתא ל-15 שנה ועברו מאז 5 שנים, אז כמובן שנותרה לכם תקופה של 10 שנים, והרייבת שאתם צריכים לבחון היא ריבית משכנתא ל-5 שנים.

לפירעון המשכנתא, צריך להוסיף את עמלת הפירעון המוקדם (זה הרי סכום שתצטרכו לממנו במקביל להחלפת / מחזור המשכנתא) וכן צריך להוסיף עלויות נוספות שיהיו לכם בעת פירעון המשכנתא הקיימת ולקחית משכנתא חדשה. כלומר, היקף המשכנתא שנותר לכם פלוס עמלת פירעון מוקדם והעלויות הנוספות, מסתכמים לסכום המשכנתא החדשה – את הסכום הזה יש לבדוק בהתאם לריבית משכנתא מעודכנת לאותו פרק זמן שנותר, ואז בוחנים את ההחזר החודשי מול ההחזר החודשי הקודם – אם התשלום החודשי במשכנתא החלופית/ עתידית נמוך יותר אז כמובן שהיא עדיפה על המשכנתא הקיימת.

מדריכים וכלים באותו נושא:

מתי כדאי למחזר משכנתא? מקרה מהשטח – איך לחסוך 40 אלף שקל

ריבית משכנתא מעודכנת – שיקלית

מחשבון משכנתא

תמהיל משכנתא – למה זה חשוב? מהם המסלולים הכדאיים? ומה הריבית בכל מסלול?

מדוחות הבנקים בשנת 2017, 2016 ובכלל בשנים האחרונות עולה כי מחזורי המשכנתא ירדו בצורה משמעותית. הסיבה ברורה – בשנים האחרונות נלקחו משכנתאות בריבית נמוכה מאוד, כך שכדאיות היחזור קטנה – כדי שיהיה כלכלי למחזר, צריך שיהיה קיים פער ריביות וזה לא קיים – הריבית הנוכחית לא גבוהה משמעותית מהריבית בשנים האחרונות

,

הירידה במיחזורים נובעת מכך, שכדאיות המיחזור פחתה. כאשר היריבת יורדת והמגמה נמשכת על פני חודשים ושנים אז קיימת כדאיות כלכלית גבוה למחזר משכנתא – פשוט מקבלים את המשכנתא הממוחזרת בתנאים טובים יותר. אבל המגמה נבלה (כמה כבר אפשר לרדת בריבית), הריבית עכשיו נמוכה, ונראה שרוב הלווים שרצו למחזר כבר מיחזרו. עדיין, יש כנראה לא מעט שמשלמים ריביות גבוהות והם לאט לאט ובהדרגה ממחזרים את המשכנתאות, אבל ההיקפים הגדולים היו במקביל להפחתת הריבית לפני שנתיים ושלוש שנים.

מעבר לכך, על פי הנחיות של בנק ישראל, רק כאשר עושים מיחזור פנימי בתוך הבנק מדווחת העסקה כמיחזור משכנתא. אם המיחוזר נעשה דרך בנק למשכנתאות אחר – כלומר, מחסלים את המשכנתא בבנק מסויים ולקחים משכנתא בבנק אחר, אזי המשכנתא שנלקחה נחשבת משכנתא חדשה ולא מיחזור. ומכאן, שלא ניתן, תחת ההנחייה של בנק ישראל לדעת באמת מה היקף מיחזורי המשכנתא.

מעודכן ל-08/2022

קרנות סל = מוצר פסיבי

קרנות סל הן מוצר פסיבי – מוצר שעוקב אחרי מדדים, מחקה את המדדים. מוצר שאין בו ניהול שוטף של השקעות. בעוד בקרנות נאמנות רגילות, שאינן מחקות מדדים, יש מדי יום ביומו מחשבה על הקצאת הסכומים שבקרן להשקעות שונות, ויש תזוזות – קניות ומכירות בניירות ערך שונים, בקרנות סל אין מחשבה, אין פעולות אקטיביות, יש מוצר טכני שעוקב אחרי מדד מסוים דרך החזקה בניירות הערך המרכיבים את המדד (או מכשירים פיננסיים/נגזרים פיננסיים שעוקבים אחרי המדד).

קרנות הסל הן ממשפחה רחבה יותר של מוצרי מדדים שהופכים משנה לשנה ליותר ויותר פופולריים בזכות הרציונל וההבנה שלא ניתן להכות את המדדים, ואם כך – ההשקעה הכי נכונה היא במדד עצמו דרך מוצרים עוקבים/מחקים.

קרנות סל – מכשיר עוקב מדדים

קרנות הסל (ETF- Exchange Traded Fund) נוצרו בארה"ב בתחילת שנות ה-90, והן היו המכשירים הפסיביים הראשונים בבורסות. רק אחר כך נוצרו תעודות הסל וקרנות הנאמנות המחקות. קרנות הסל הן מעין קרנות נאמנות שנסחרות באופן שוטף במהלך היום, בעוד שקרן נאמנות נסחרת רק פעם אחת או פעמיים ביום, כלומר יש לה רק שני שערים בדרך כלל, בתחילת היום ולפעמים גם בסופו. במילים אחרות, קרן סל נסחרת כמו כל מניה רגילה.

קרנות הסל התפתחו ממוצר הבסיס עוקב המדדים. התחום הזה נוצר כדי לתת מענה נוסף למשקיעים שהיו מעוניינים במוצרים מתוחכמים יותר מעבר למוצרים פסיביים. כיום ניתן למצוא למשל בבורסה האמריקאית, בוול סטריט, שורה ארוכה של קרנות סל מנוהלות (ניהול אקטיבי ולא ניהול פסיבי) שמשקיעות בתחומים שונים, החל ממדדי מניות במדינות שונות – ארה"ב, בריטניה, ברזיל, סין, יפן, אוסטרליה, קנדה, גרמניה, צרפת ועוד, דרך מדדים של סקטורים שונים – פיננסים, בריאות, טכנולוגיה, אינטרנט, נדל"ן, תעשייה, ביוטכנולוגיה, תקשורת, שירותים ועוד, וכלה בקרנות סל שעוקבות אחרי סחורות ומטבעות.

קרן הסל אמורה לעקוב אחרי מדד מסוים בצורה הטובה ביותר ובעלויות הנמוכות ביותר, וחשוב להדגיש זאת – למנהלי קרן הסל אין מחויבות להשיג את תשואת המדד, אלא לעשות ככל שביכולתם לעקוב אחרי המדד. התשואות של הקרן בפועל אל מול תשואת המדד מבטאות את טעות העקיבה שיכולה להיות חיובית או שלילית. אם היא חיובית, אז המשקיעים דווקא נהנים מתשואה חיובית ביחס למדד, וההיפך – תשואה שלילית מבטאת הפסד ביחס למדד, כלומר קרן הסל לא הגיעה ליעד שלה.

דמי ניהול נמוכים (לרוב)

קרנות הסל הן מכשיר זול יחסית, העלויות הן עלויות קנייה ומכירה כמו בכל נייר ערך אחר, כאשר מנהל הקרן סל גובה לרוב דמי ניהול נמוכים יחסית. לצד היתרונות של קרנות הסל – מגוון השקעה גדול, היצמדות למדדים/אינדקסים (שלרוב מבטאים פיזור השקעה גדול וסיכון בהתאם) ועלויות נמוכות, יש לקרנות הסל גם חסרונות. החיסרון העיקרי הוא שקרן הסל אמנם עוקבת אחרי מדד מסוים, אבל מחירה בשוק עשוי להיות נמוך מערכה ההוגן, ובתקופות מסוימות, בעיקר כשחוששים מירידות בשווקים, יכול להיות פער גדול בין המחיר בשוק לבין המחיר ההוגן/הכלכלי. בקרנות נאמנות רגילות זה לא כך – שם המשקיעים תמיד מקבלים, בניכוי עמלה, את השווי ההוגן, כלומר את מחיר השוק.

עד סוף 2018 היה בשוק ההון הישראלי מכשיר פסיבי נוסף, תעודות סל. תעודות הסל היו תעודות התחייבות, בדומה לאיגרת חוב, של מנפיק התעודה כלפי המשקיעים להשיג את תשואת המדד המסוים. במקרה כזה היה קיים סיכון שהמנפיק ייקלע לבעיות פיננסיות והחזר ההתחייבות למשקיעים בתעודות יוטל בספק.

מהפכה בשוק המקומי – תעודות הסל הופכות לקרנות סל

בסוף 2018 נכנסה לתוקפה רפורמה מקיפה ביותר שהובילה רשות ניירות ערך, שבעקבותיה הפכו תעודות הסל לקרנות סל. במסגרת הרפורמה שבוצעה בהתאם לתיקון מספר 28 לחוק השקעות משותפות בנאמנות, השתנה המבנה המשפטי של תעודות הסל מאיגרת חוב לקרן נאמנות, תוך ביטול התחייבות של תעודות הסל להשיג את תשואת הנכסים שאחריהם הן עוקבות. ביטול ההתחייבות ניטרל למעשה את הסיכון שאליו חשופה החברה המנפיקה את תעודת הסל. מאז הרפורמה ממשיכות להתקיים בעצם רק קרנות הסל, שמחויבות לעשות את מיטב מאמציהן לעקוב אחר המדד. כלומר, מדובר במוצר שאמור להניב תשואה דומה, אך לא זהה לתשואת המדד שאחריו הוא עוקב.

על מנת לצמצם את הסבירות לקיומה של טעות עקיבה של הקרן ביחס למדד שאחריו היא עוקבת, הרשות אפשרה למנהלי תעודות הסל במתכונתן החדשה, ככל שיחפצו בכך, לספק למשקיעים מעין "רצועת ביטחון" בשיעור מוגבל באופן שימנע את התממשותו של סיכון מערכתי בשוק ההון.

בעקבות הרפורמה שבוצעה ב-11 פעימות, מוזגו יותר מ-100 תעודות סל ובוטלו ההחזקות ההדדיות של תעודות הסל בשווי של כ-17.2 מיליארד שקל.

מכשיר פסיבי נוסף בשוק ההון הישראלי הוא קרנות מחקות. אלו הן קרנות נאמנות לכל דבר ועניין שעוקבות אחרי המדדים. הן לא מחויבות למדד, אלא עושות את מירב המאמצים לספק למשקיעים את תשואת המדד. קרנות מחקות לא נסחרות כמו ניירות ערך רגילים, ולא כמו קרנות הסל; ניתן לסחור בהן פעם או פעמיים ביום, במחיר שמבטא את הערך ההוגן. גם היקף הקרנות המחקות הולך וגדל בשנים האחרונות במקביל להפנמת הרציונל של הגישה הפסיבית והבנת היתרונות הנוספים של הקרנות האלו – שקיפות, פשטות ועלויות מאוד נמוכות. להרחבה על קרנות מחקות – ראו כאן.

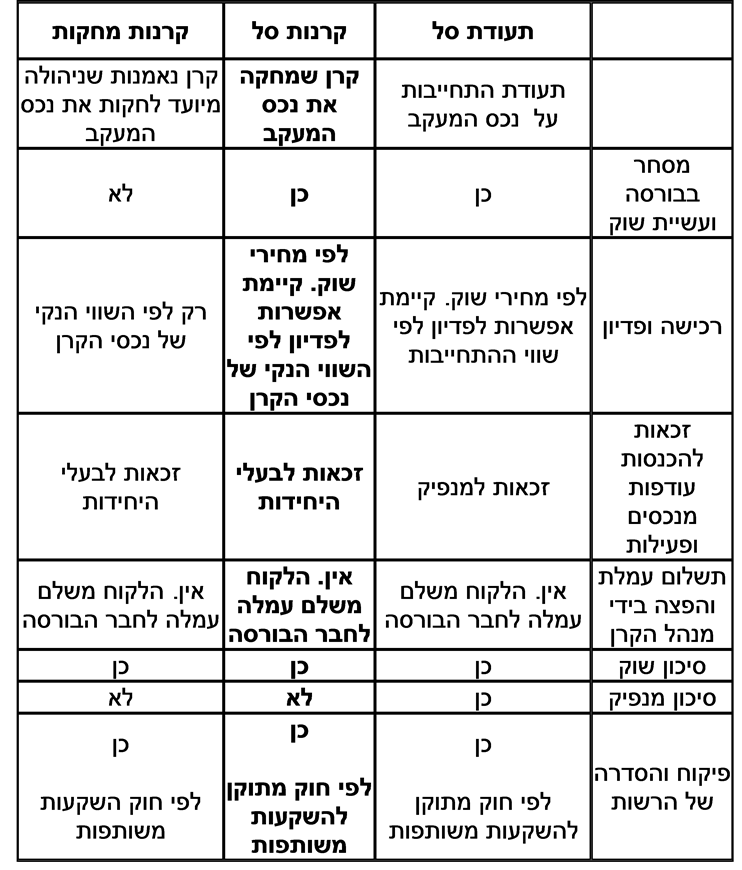

להלן, טבלה מאתר הבורסה שמבטאת את ההבדלים בין שלושת המכשירים הפסיביים האלו –

קרנות סל לעומת תעודות סל וקרנות מחקות