טוויטר (TWTR ) נפלה ב-20%, דווקא אחרי תקופה טובה שבה המניה זינקה בשנה כמעט פי שניים. הנפילה היא תוצאה של תסכול המשקיעים מחוסר הצמיחה של החברה כפי שהתבטא בדוחות הכספיים של החברה. מעבר לכך, מסתבר שמספר המשתמשים של החברה בירידה – הסיבה העיקרים – מספר גדול מאוד של חשבונות מזוייפים.

מספר המשתמשים החודשיים במהלך הרבעון השני של 2018, ירד במיליון והנהלת החברה הסבירה כי הירידה תימשך. מספר המשתמשים החודשיים הפעילים ירד ל-335 מיליון לעומת 336 מיליון ברבעון הראשון של שנה, וזאת למרות שמספר המשתמשים הכולל גדל ב-2.8% לעומת הרבעון המקביל בשנה הקודמת.

"אנו בטוחים כי הצעדים שאנו נוקטים בהם כדי להוריד את מספר החשבונות המזוייפים, ייטיבו את הפלטפורמה בטווח הארוך ויאפשרו צמיחה ארוכת טווח בעודנו משפרים את איכות השיח הציבורי בטוויטר, מסרו מנהלי טוויטר בשיחה עם האנליסטים והמשקיעים. הרווח הנקי ברבעון השני אמנם עמד בציפיות, אבל – וזה החשוב ביותר בעיניים של וול-סטריט – החברה הנחתה לאבידה של עד 235 מיליון דולר ברבעון השלישי, פחות משמעותית מתחזית האנליסטים לרווח של 268 מיליון דולר.

הבעיות של טוויטר דומות לבעיות של פייסבוק שפרסמה דוחות לפני מספר ימים וגם שם הבעיה עם חשבונות מזויפיים וההשקעות בהגנה על הפרטיות מעיבות על התחזית (הרחבה על הדוחות החלשים של פייסבוק) . מנכ"ל טוויטר ג'ק דורסי אמר כבר מספר פעמים כי המטרה העיקרית של החברה היא לנקות את הרשת החברתית, ולטענתו האלגוריתמים של טוויטר מצליחים לזהות יותר מתשעה מיליון הודעות זבל או חשבונות רובוטיים מדי שבוע.

המספר הענק של חשבונות מזויפים מעלה חשש כי למעט דונלד טראמפ, פוליטיקאים, אנשי בידור ועיתונאים שזו היא הפלטפרומה העיקרית שלהם, יתר הציבור נמנע מהרשת.

כך או אחרת, הכנסות טוויטר צמחו ברבעון ב-24% ל-711 מיליון דולר, מעל תחזיות האנליסטים להכנסות של 697 מיליון דולר. הרווח הסתכם ב-100 מיליון דולר – של 13 סנט למניה, לעומת הפסד של 117 מיליון דולר – הפסד של 16 סנט למניה, בתקופה המקבילה בשנה הקודמת. בניכוי סעיפים חד פעמיים רשמה החברה רווח של 17 סנט למניה – סנט אחד מעל לתחזיות האנליסטים.

הכנסות טוויטר בארה"ב צמחו ב-10%, ואילו ההכנסות בשווקים בינלאומיים קפצו ב-44%. בולט במיוחד השוק היפני – השוק השני בגודלו של טוויטר אחרי ארה"ב, עם צמיחה של 65% בהכנסות ל-122 מיליון דולר.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

כמה שווה קסטרו?

קסטרו רוכשת את הודיס בעסקת מניות ומספקת הערכת שווי של 1-1.3 מיליארד שקל – בבורסה מעריכים בפחות – מי צודק? וגם – למה רוכשת קסטרו את הודיס? ואיך הפכה קרולינה למקה, לחברה הכי אטרקטיבית בקבוצה?

קסטרו השמרנית ראתה את פוקס דוהרת בשנים האחרונות בזכות רכישות והכנסת מותגים חדשים, והחליטה שהיא לא נשארת מאחור. החברה שהחזיקה ב-26% מקבוצת הודיס, רכשה את כל מניות הקבוצה, בעסקת מניות.

עסקת מניות מאוד פופולארית בעולם, ופחות פופלארית בארץ, אם כי מתחילים לראות אותה יותר ויותר גם בעסקאות בארץ. בעסקאות כאלו לא עובר מזומן , וזה יתרון גדול לרוכשת – אין פגיעה במקורות של החברה הרוכשת. עם זאת, מוקצות מניות שמדללות את בעלי השליטה (ואת מכלול בעלי המניות).

בארץ – אוהבים לשלוט, בעלי השליטה מחזיקים בשיעור גבוה מהמניות בחברה; בעולם, השליטה לא מתבטאת בהכרח בשיעור החזקה גבוה. שם, יש חברות רבות שחיות בלי בעל בית דומיננטי, ובפועל השולטים בהם הם המנהלים. ואז – אין חשש מדילול ולכן עסקאות במניות הן נפוצות מאוד.

עם הדיווח על עסקת המניות, מסרה הנהלת קסטרו פרטים עיקריים לרבות ששווי המאוחד של הקבוצה מוערך (לפי עבודה כלכלית שתפורסם) בטווח של 1-1.3 מיליארד שקל. אבל, זה שווי על פי מעריך שווי, זה לא השווי של הקבוצה המאוחדת בשוק. קצת מבלבל, ואולי השווי הזה היה בין הסיבות שהוסיפו כמה אחוזים טובים למניית קסטרו, אבל קסטרו המאוחדת אמורה להיסחר ב-750- 820 מיליון שקל אחרי המיזוג, רחוק מ-1-1.3 מיליארד שקל.

החישוב פשוט – קסטרו נסחרה רגע לפני ההודעה ב-470 מיליון שקל, ונסחרת כעת ב-530 מיליון שקל. החברה תקצה 35.3% מהון מניותיה לבעלי המניות בהודיס, ובמילים אחרות – המניות הנוכחיות מהוות 64.7% מהמניות לאחר המיזוג. אם 530 מיליון שקל הם 64.7%, אז ה-100% הוא שווי של 820 מיליון שקל (וזה אחרי העלייה).

מכאן אפשר לגזור את השווי של קבוצת הודיס – בעלי השליטה מקבלים מניות שערכם כ-290 מיליון שקל. אבל, מכיוון שהם מוכרים 74% ממניות הקבוצה (בידי קסטרו יש כבר 26% מהחברות הבנות ו-50% מפאולו ריטייל שמחזיקה באורבניקה) אז בפועל ניתן לגזור שווי של מעל 400 מיליון שקל לכל הקבוצה.

השווי של המניות המוקצות כעת, מהווה כ-80% מהשווי של קסטרו, וזה גם שיעור הגידול הצפוי במחזור ובפעילות העסקית. עם זאת, צפוי שהרווח יגדל יותר כי הסינרגיה, בין הקבוצות, אמורה להניב חיסכון בהוצאות, כנראה בעיקר בשכר הדירה בקניונים

אז מאיפה הגיע שווי של מעל 1 מיליארד? זו הערכה שנעשתה כדי לבדוק אם יחס המרת המניות צודק ונכון. אם מעריך השווי קובע ( והמספרים לא רחוקים) שקסטרו שווה 800 מיליון שקל והודיס 500, אז הוא מוצא שהשווי הכולל הוא 1.3 מיליארד שקל. אבל מה שחשוב זה יחס ההמרה ביניהם (כמה מניות יקבלו בעלי המניות בהודיס). הרי קסטרו לא מוציאה מהכיס 500 מיליון שקל.

השווי בהערכה גבוה, אבל לא מנותק – אתם כמעט ולא תמצאו הערכת שווי שלא מספקת פרמיה על מחיר השוק, גם באנליזות של בתי השקעות וגם בהערכות לצורך עסקאות (כמו כאן). אבל כאשר ממזגים בין חברות דרך החלפת מניות, צריך להיזהר מהמספרים שנזרקים לאוויר – אין כאן כסף שעובר מכיס לכיס, יש כאן ניירות.

למה קסטרו רכשה את הודיס?

קסטרו שקיימת כבר עשרות שנים ויש לה מותג מוכר ומוביל רוכשת חברה צעירה, אולי תוססת, אבל לא בליגה שלה. עם כל הכבוד להודיס שהצליחה להפוך לשחקן משמעותי בשוק האופנה, היא עסק של קצת יותר מ-10 שנים, שמפוזר על פני כמה תחומים, ועם שורה של מותגים כנראה מוצלחים, אבל לא מהקצפת (עדיין). טוב, זה לא משנה – בסופו של דבר יש שורה תחתונה. הכל כסף. למי אכפת אם המותג וותיק או מוכר, מה שחשוב כמה מרוויחים בשורה התחתונה. אז הנה הנתונים של החברות בקבוצה (החברות הבולטות) וכנראה שזה שווה באזור של 400 מיליון שקל.

הודיס עצמה קפואה במכירות (מעל 230 מיליון בשנה), והרווחיות בשחיקה (רווח תפעולי לפני נטרול הטבות למנהלים – כ-7 מיליון שקל). טופ טן צומחת (5%-6% בשנה). המכירות ב-2017 הסתכמו ב-156 מיליון שקל הרווח התפעולי מתקרב ל-20 מיליון שקל.

קרולינה למקה היא המובילה בקבוצה – חברה שמייצרת ומשווקת משקפי שמש מרוויחה גולמית כמו חברת היי טק (כמעט 70%); גדלה במכירות (עלייה של 20% ב-2017 ל-167 מיליון שקל) ומציגה רווח תפעולי (ללא הוצאות בגין הענקת אופציות למנהלים) של קרוב ל-20 מיליון שקל. יש גם את אורבניקה (פאלו ריטייל) שצומחת מאוד – קרוב ל-200 מיליון שקל מכירות, ורווח (מנוטרל הוצאות בגין תשלומים מבוססי מניות של כ-10 מיליון שקל.

1 +1 = 3

אז מה בעצם רואה קסטרו בעסקה הזו. היא הרי לא קונה את הודיס בשביל הרווחים הנוכחיים. קסטרו רואה סינרגיה – החיסכון בהוצאות עשוי להיות מאוד משמעותי, בעיקר החיסכון בהוצאות השכירות ודמי הניהול שמשולמים לקניונים. עסקת המיזוג הזו עשויה להניב יותר מהחיבור המתמטי הפשוט. 1+ 1 – 3 בעסקאות מיזוג מוצלחות, וזה מה שרואה קסטרו.

הוצאות דמי השכירות מהוות סדר גודל של 15% מההכנסות. זה כסף מאוד גדול לקסטרו, וזה יהיה עוד יותר גדול עם השלמת המיזוג. מדובר בהערכה (גסה) של בין 200 ל-300 מיליון – קרוב יותר לרף העליון. המיזוג עם הודיס נותן לקבוצה המאוחדת חוזק כפול – גם עמדה טובה יותר במו"מ להפחתת דמי השכירות, וגם ידיעה שאי אפשר לוותר עלייך. הקניון לא יוכל לוותר על כמה חנויות במתחם שלו. מילא חנות אחת גדולה ככל שתהיה – אם קסטרו לא מוכנה למחיר היא יכולה לעזוב, אבל כאשר האיום הוא שיעזבו שלוש חנויות, כאן כבר יש בעיה עמוקה.

ולכן, הסינרגיה כאן היא הכסף הגדול – הנחה של 5% בלבד (וזה עשוי להיות משמעותית יותר) היא 15 מיליון שקל לרווח התפעולי.

נוכחות באינטרנט – חלשה

חוץ מזה, כנראה שבעלי השליטה בקסטרו מבינים שהם צריכים "דם חדש" בקבוצה. קסטרו מאפשרת לבעלים והמנהלים של הודיס, כניסה בדלת הראשית לבורסה, והחזקה באקוויטי מכובד, כנראה בעיקר בזכות הידיעה שמנועי הצמיחה שלהם בשנים האחרונות ביחס לחברות אופנה אחרות היו חלשים יחסית. אז אם לא מייצרים מנועי צמיחה בבית, פשוט קונים אותם בעסקה גדולה, ויותר חשוב – קונים את "המוחות" שיודעים לייצר עסקאות וצמיחה.

הבעיה היא שתמיד נראה שהדשא של השכן ירוק יותר. עכשיו מתברר שלהיות כמה שיותר גדול ומפוזר זה נהדר (גם ובעיקר בגלל הכוח מול הקניונים), אבל זו עלולה להיות חשיבה לטווח קצר. אינסוף המותגים של פוקס אמנם מוכיח את עצמו. אלא שהיתרון לגודל, יכול להתהפך אם וכאשר החברה תרצה להתכווץ בגלל האיום האמיתי – מכירות דרך האינטרנט. אז פוקס, פועלת בשני כיוונים – רוכשת חברות ומפעילה אתר אינטרנט שאמור, לטענת מנהליה, להפוך לזירה פעילה מאוד של רכישות אופנה. קסטרו נמצאת במלחמה הקודמת, אבל איפה הנוכחות החזקה שלה באינטרנט?

קסטרו בדוחות חלשים לרבעון הראשון – המתחרות דווקא בדוחות טובים

שער הדולר עולה ב-0.6% כשברקע התחזקות הדולר בעולם והמשך התחזקות מול השקל בחודשים האחרונים. שער הדולר פחת את השנה בירידה לעומת השקל, ירידה שהגיעה לכ-5%, אך בשלושה החודשים האחרונים הדולר שינה כיוון ועלה קרוב ל-10%, כך שבסה"כ מתחילת השנה עלה מעל 5%.

שער הדולר עולה כעת ב-0.6%, לאחר שעלה כבר 1%, ומחיר הדולר מגיע ל-3.666 – נושק ל-3.7 שקל.

אתמול שער הדולר היציג נקבע על 3.63 שקלים, ירידה קלה של 0.08%. שער הפאונד נקבע על 4.794 שקלים, עלייה של 0.07%. שערו היציג של האירו נקבע על 4.260 שקלים – 0.07%.

אמזון פירסמה את התוצאות הכספיות לרבעון השני וכפי שהורגלנו כבר ברבעונים האחרונים, היא אמנם משאירה את תחזיות האנליסטים מאחור, אם כי שורת ההכנסות מאכזבת!

הרווח למניה ברבעון השני עמד על 5.07 דולר לעומת ממוצע תחזית האנליסטים שעמד על 2.5 דולר – מדובר בתוצאות טובות פי שתיים מהתחזית.

בשורת ההכנסות לעומת זאת לא נרשמה הפתעה, אפילו ההיפך – ההכנסות עמדו ברבעון השני על כ-52.9 מיליארד דולר וזאת לעומת התחזית הממוצעת של האנליסטים שעמדה על 53.3 מיליארד דולר. מדובר בגידול של כ-40%לעומת הרבעון המקביל ב-2017, בו עמדו ההכנסות על כ-38 מיליארד דולר. עם זאת, החולשה בהכנסות משמעותית והיא עשויה להוות את הטון לגבי כיוון המניה בוול-סטריט.

השורה התחתונה של הדו"ח, הרווח הנקי, מהווה שיא עבור אמזון. הרווח הנקי לרבעון, בנטרול הוצאות חד פעמיות, עמד על כ-2.5 מיליארד דולר וזאת לעומת רווח נקי בסך של כ-200 מיליון דולר בלבד ברבעון המקביל ב-2017.

גם ברבעון הזה, כמו בקודמיו, עיקר הרווח של לא נבע משירותי הקימעונאות של אמזון, אלא משירותי הענן והפרסום שלה – מדובר בתחום שאחראי כבר רבעונים רבים על רוב הרווח של החברה, כשבפועל פעילות הקמעונאות אמנם עולה בהכנסות, אבל לא באמת מספקת רווח איכותי ואמיתי.

החולשה בהכנסות של אמזון ברבעון מעלה ספקות שאמזון לצד גורילות האינטרנט האחרות מסוגלות לשמור על צמיחה פנומנלית גם כאשר הם הפכו לגורילות ענקיות. גם פייסבוק דיווחה אתמול על תוצאות שהיו חלשות בשורת ההכנסות ובעיקר הצביעו על בעיה בצמיחה לטווח הבינוני והארוך (הרחבה כאן)

לאחר פרסום התוצאות הכספיות של גוגל המפתיעה ושל פייסבוק המאכזבת, הגיעה תורה של אמזון לפרסם את תוצאותיה לרבעון השני של 2018. רגע לפני הפרסום, קיימות בשוק ציפיות גבוהות, השאלה אם גבוהות מדי?

האנליסטים חוזים שאמזון תדווח על רווח למניה של 2.5 דולר והכנסות רבעוניות בסך של כ-53.3 מיליארד דולר – גידול של כ-40% מההכנסות ברבעון המקביל ב-2017 שהסתכמו בכ-38 מיליארד דולר.

אמזון נוהגת לכלול בדו"חותיה גם תחזית לגבי הרבעון הקרוב ומעניין לראות אם ייתאמו לתחזית האנליסטים שעומת כרגע על כ-58 מיליארד דולר. ההכנסות ברבעון השלישי כוללות גם את המכירות ממבצע הפריים דיי האחרון אשר נחל הצלחה מרובה.למעלה ממאה מיליון מוצרים נמכרו במהלך מבצע הפריים דיי האחרון שערכה אמזון.

ברבעון הקודם הפתיעה אמזון כשדיווחה על רווח למניה של 3.27 דולר, הרבה מעל תחזיות האנליסטים אשר עמדו על 1.26 דולר למניה – והשוק במתח אם גם הפעם תפתיע החברה.

ברבעון הראשון דיווחה אמזון כי פעילות הענן שלה הייתה אחראית לכ-73% מהרווח התפעולי שלה – שיעור מאוד גבוה, שמבטא את החשיבות של החטיבה הטכנולוגית, מול הקושי של החטיבה הקמעונאית להרוויח. האנליסטים חוזים כי המכירות מפעילות של מיחשוב הענן תניב לאמזון הכנסות בסך של כ-6 מיליארד דולר, גידול של כ-50% לעומת התקופה המקבילה אשתקד.

כאמור למעלה ממאה מיליון מוצרים נמכרו במהלך מבצע הפריים דיי האחרון שערכה אמזון. גם הישראלים השתתפו בחגיגה ונמסר כי רכשו מוצרים באתר הקניות בהיקף של מעל ל-7 מליון שקל במשך 36 השעות בהן נמשך המבצע.

מניית פייסבוק מתרסקת 21% בפתיחת המסחר בוול-סטריט, ומדד הנאסד"ק יורד ב-1.2% . הסיבה – תוצאות בינוניות ותחזית מאוד חלשה של חברת פייסבוק לגבי המשך השנה. כמו כן, הסבירו בהנהלת החברה שנושא הפרטיות והאבטחה דורש מהם הוצאות גדולות יותר מבעבר, ובמקביל ההכנסות בתחום יורדות על רקע ירידה בשימוש בהעברת דטה ומידע לגופים אחרים.

ההכנסות של ברבעון השני הסתכמו בכ-13.23 מיליארד דולר, פחות מ-13.36 מיליארד דולר שחזו לה האנליסטים. למרות האכזבה, יש לציין כי הנתון מהווה גידול של 42% מההכנסות ברבעון המקביל ב-2017.

פייסבוק דייוחה כי מספר המשתמשים היומיים הפעילים עמד בסוף הרבעון על כ-1.47 מיליארד. ציפיית האנליסטים הייתה שתדווח על 1.49 משתמשים פעילים יומיים. זהו גידול של כ-11% ממספר המשתמשים בסוף הרבעון המקביל של 2017, אבל ירידה לעומת הציפיות.

שיעורן של הכנסות פייסבוק מפירסומות מובייל, אשר מהוות את עיקר ההכנסות שלה, עמד על כ-91% ברבעון האחרון. ברבעון המקביל של 2017 עמד שיעורן של הכנסות אלו על 87%.

מארק צוקרברג, המייסד והמנכ"ל של פייסבוק, ממשיך לנסות ולפזר אופטימיות באשר למצבה ואומר כי פייסבוק ממשיכה לצמוח במהירות, אך גם הוא מסביר שעניין הפרטיות, ויצירת מנגנון שיאפשר לחברה להמשיך לייצר הכנסות, אך מצד שני לא לפגוע בפרטיות של הגולשים, דורשים עלייה בהוצאות השוטפות של החברה.

בבלומברג הסבירו את הבעיות של פייסובוק כפי שעולות מהתחזית וציינו כי בכירי החברה טענו שהגידול בהוצאות ימשיך להיות גבוה יותר מהצמיחה במכירות. מה שמדאיג אפילו יותר, להערכת פרשני בלומברג הוא שהחברה הטילה חלק מהאשמה ב"שינויים בשערי חליפין" – תירוץ קצת עלוב. תירוץ שבו משתמשות חברות במשבר. החברה חוזה שאחרי השנה הנוכחית, שולי הרווח שלה יהיו נמוכים בכ-10% לעומת ציפיות האנליסטים לביצועי החברה בשנים הבאות. בכל דקה בשיחת הוועידה של פייסבוק עם משקיעים נזרקה פצצה. חוץ מזה, מדגישים בבלומברג, נראה שאנשים לא נכנסים לפייסבוק באותה תדירות שבה נהגו בעבר. החברה רשמה את הגידול הנמוך ביותר במספר האנשים שגולשים בפייסבוק או באפליקציית מסנג'ר לפחות פעם בחודש ולפחות פעם ביום. עתה, כשרבים ממשתמשי האינטרנט כבר נמצאים בפייסבוק, יכול להיות שהגידול במספר המשתמשים מגיע לשיא. אבל גם יכול להיות ששנים של כותרות רעות על פייסבוק ומשתמשים שהחלו לסלוד מרשתות חברתיות, גורמים גם לירידה במספר המשתמשים החדשים. בארה"ב ובקנדה מספר המשתמשים החדשים לא השתנה. כשבסוף 2017 נרשמה ירידה קלה במספרים, המשקיעים נבהלו, אבל פייסבוק אמרה שזו תופעה זמנית. אבל אולי לא.

מארק צוקרברג – "אני מצטער, אני אחראי"

במסגרת מכרז מחיר למשתכן שווק מתחם לבניית 92 יח"ד בבנייה רוויה ברחוב הרימון בעיר נצרת עלית. (מתוכו 64 יח"ד במסלול מחיר למשתכן והיתר בשוק החופשי). הקבלנים שזכו במכרז הם וליד גרייב בע"מ, ע.רנד חברה לנדל"ן (2013) בע"מ ונזמי שחאדה בע"מ.

מחירי הדירות בנצרת עלית מבטאים הנחה של כ-35% ממחיר השוק. המחיר התחלתי לדירת 85 מ"ר יעמוד על כ-485 אלף שקל, המחיר ההתחלתי לדירת 100 מ"ר יעמודכ-573 אלף שקל והמחיר ההתחלתי לדירת 120 מ"ר יעמוד על כ-690 אלף שקל.

במכרז לבניית 70 יח"ד למגורים בבנייה רוויה בשכונת הדקל בביתר עילית. במכרז לחכירת המתחם זכתה חברת עופר אהרון חברה לעבודות בניה בע"מ.

מחירי הדירות בביתר עילית מבטאים הנחה של כ-18% ממחיר השוק. המחיר ההתחלתי לדירת 85 מ"ר יעמוד על כ-870 אלף שקל, המחיר ההתחלתי לדירת 100 מ"ר יעמוד על כמיליון שקל והמחיר ההתחלתי לדירת 120 מ"ר יעמוד על כ-1.2 מיליון שקל. הדירות כוללות מרפסת, מחסן וחניה.

במכרז לבניית 60 יח"ד למגורים בבנייה רוויה בשכונת תמר בביתר עילית זכתה חברת בונים נכון בע"מ.

מחירי הדירות במכרז השני ביתר עילית מבטאים הנחה שכ-25% ממחיר השוק. המחיר ההתחלתי לדירת 85 מ"ר יעמוד על כ-827 אלף שקל, המחיר ההתחלתי לדירת 100 מ"ר יעמוד על כ-960 אלף שקל והמחיר ההתחלתי לדירת 120 מ"ר יעמוד על כ-1.14 מיליון שקל. הדירות כוללות מרפסת, מחסן וחניה.

רוכשים דירה במחיר למשתכן? – ככה תיקחו משכנתא

לנתונים מעודכנים על ריבית המשכנתא

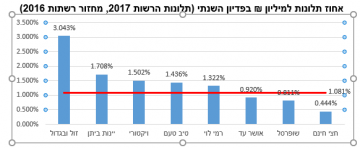

הרשות להגנת הצרכן מפרסמת כי היקף התלונות על רשתות המזון הגיע לשיא – תלונות שיא אינן רק מנת חלקן של רשתות קטנות אלא גם של רשתות גדולות. ברשתות יינות ביתן, ויקטורי, טיב טעם ורמי לוי, נרשמות הכי הרבה תלונות מצרכנים, ביחס למחזור המכירות שלהן. המידע מבוסס על נתונים שהצטברו ברשות בשנת 2017.

תלונות שיא נפוצות בשלוש ההפרות העיקריות של החוק שנמצאו בניתוח שערכה הרשות הן: אי הצגת מחיר בסימון מוצרים, הטעייה (בפרסום, במבצע, הבדל במחיר מדף – קופה) ופגם במוצר.

מהרשות להגנת הצרכן נמסר כי עד כה השיתה הרשות כוונת חיוב ועיצומים בסך של כ-18 מיליון שקל.

הרשות להגנת הצרכן, אשר מקבלת ומרכזת תלונות על קמעונאי מזון, השוותה בין הרשתות השונות על בסיס מספר התלונות שהתקבלו אצלה, ביחס למחזור המכירות של הרשתות השונות. לטענת הרשות, ,הדמיון בין החנויות מאפשר להניח כי מחזור המכירות הוא בסיס טוב להשוואה. הממצאים אותם העבירה הרשות, מבוססים על נתונים מספריים בלבד ואינם מעידים, כך על פי הרשות, על תוכן או מהות התלונות.

הממוצע של התלונות לכל מיליון שקל במחזור עמד על פי הרשות על 1.081%.

בתואר המפוקפק של אלופת התלונות ביחס למחזורה עומדת רשת השיווק זול ובגדול, ששיעור יחס התלונות אצלה (כמה תלונות התקבלו על כל מליון שקל במכירות שלה) עומד על כ-3%. במדליית הכסף "זכתה" יינות ביתן, עם יחס של כ-1.7%. את מדליית הכסף על המקום השלישי קטפה רשת ויקטורי. מעל הממוצע (שזה פחות טוב) ניתן למצוא גם את טיב טעם עם שיעור תלונות של כ-1.44% ואת רמי לוי עם כ-1.3%.

מתחת לממוצע ניתן למצוא את הרשתות אושר עד עם כ-0.9%, שופרסל עם 0.8% ואת חצי חינם עם כ-0.44%.

ענת בן עזרא דוקן, סמנכ״לית אסדרה מינהל ואירגון, מסרה כי: "ההוצאה בתחום המזון במשק בית בישראל הינה ההוצאה שלישית בגודלה ולכן שמה לה הרשות את תחום המזון כאחד מהנושאים בסדר העדיפות בתוכנית העבודה לשנת 2018. לעיתים קיימת תחושה בקרב הצרכנים כי אין הם צריכים להתלונן מאחר ומדובר בסכומים קטנים לכאורה, אני פונה לציבור הצרכנים להמשיך ולהתלונן כנגד כל חברה המפרה את הוראות חוק הגנת הצרכן גם בתחום המזון. הסכומים הקטנים מתכנסים בסופו של דבר לאלפי שקלים בשנה מסך מההוצאות הכוללות של משק בית בישראל"

הותמ"ל – הוועדה לתכנון מתחמים מועדפים לדיור החליטה לאשר תוכנית פינוי-בינוי בשכונת נורדאו, הנמצאת בחלקה הדרומי של העיר נתניה.

על פי התוכנית, המתפרשת על שטח של כ-27 דונם, יוקמו בשכונה 14 מבני מגורים בני 9 עד 24 קומות ובהם 870 דירות. 174 דירות מתוכננות להיות קטנות. המבנים החדשים יוקמו במקומם של 8 מבני רכבת טוריים העומדים במקום כיום ואשר בהם 208 דירות.

חלק מהשטחים במבנים החדשים ישמשו לשימושים קהילתיים, תרבותיים וחינוכיים ולשם הוקצו בתוכנית 4,294 מ"ר.

מהותמ"ל נמסר כי: "בתוכנית ניתן דגש על חיזוק קישוריות ונגישות להולכי רגל ויצירת מרחב פנימי משותף עבור דיירי המתחם. במהלך עבודת התכנון נערכו מספר כנסים לשיתוף הציבור ואף נערך סקר ללימוד מאפייני האוכלוסייה במתחם ותכנון המתחם נערך תוך התייחסות להשתלבות המתחם במרקם הבינוי בשכונה, זאת בראיית פני עתיד ועם התקדמות תכניות התחדשות נוספות".

מתכננת הותמ"ל, דקלה פרסיקו, ציינה היום כי: "לאחר תיקון החוק והרחבת סמכויותיה של הותמ"ל, היא פועלת במרץ לקידום תכניות להתחדשות עירונית המוגשות לה, זאת בשיתוף פעולה הדוק עם הרשויות המקומיות בהן נמצאות התכניות. התכנית שהוחלט להפקידה היום, בקרית נורדאו בנתניה היא תכנית חשובה המהווה קטר אשר ימשוך אחריו את יתר התכניות המפורטות במתחם, ובכך יובילו להתחדשות האזור כולו. התכנית נערכה תוך תשומת לב מרשימה לצורכי הדיירים המתגוררים במתחם והיא מבטיחה כי הבנוי במתחם יכלול איכויות עירוניות ואדריכליות גבוהות".

התוכנית הוגשה על ידי עיריית נתניה באמצעות אלונים-גורביץ, אדריכלים ומתכנני ערים ובניהול אדריכלית גלי דולב מחברת וקסמן גוברין גבע.

פינוי בינוי – כל מה שצריך לדעת

פייסבוק דיווחה על תוצאות כספיות פושרות מאוד לרבעון השני, אבל סיפקה תחזית שלילית להמשך. המניה התרסקה אחרי המסחר ב-20%, והחחש שהדוחות האלו לצד התחזית, יורידו את מדד הנאסד"ק שנמצא בשיא – קרוב ל-8.000 נקודות. ההכנסות ברבעון השני הסתכמו בכ-13.23 מיליארד דולר, פחות מ-13.36 מיליארד דולר שחזו לה האנליסטים. למרות האכזבה, יש לציין כי הנתון מהווה גידול של 42% מההכנסות ברבעון המקביל ב-2017.

פייסבוק דייוחה כי מספר המשתמשים היומיים הפעילים עמד בסוף הרבעון על כ-1.47 מיליארד. ציפיית האנליסטים הייתה שתדווח על 1.49 משתמשים פעילים יומיים. זהו גידול של כ-11% ממספר המשתמשים בסוף הרבעון המקביל של 2017, אבל ירידה לעומת הציפיות.

שיעורן של הכנסות פייסבוק מפירסומות מובייל, אשר מהוות את עיקר ההכנסות שלה, עמד על כ-91% ברבעון האחרון. ברבעון המקביל של 2017 עמד שיעורן של הכנסות אלו על 87%.

מארק צוקרברג, המייסד והמנכ"ל של פייסבוק, ממשיך לנסות ולפזר אופטימיות באשר למצבה ואומר כי פייסבוק ממשיכה לצמוח במהירות.

לעומת האכזבה משורת ההכנסות, בשורת הרווח למניה הצליחה פייסבוק לעמוד בתחזיות האנליסטים ואף יותר מכך. החברה דיווחה על רווח למניה של 1.74 דולר למניה לעומת תחזיות האנליסטים שעמדו על 1.72 דולר למניה.

הרווח הנקי לרבעון הסתכם בכ-5.1 מיליארד דולר, גידול של 31% אחוז לעומת הרבעון המקביל ב-2017.

ברבעון האחרון התמודדה פייסבוק עם אחד המשברים הגדולים שידעה וזאת בעקבות דליפתם של נתונים של משתמשיה לחברת הייעוץ הפוליטית קיימבריג' אנליטיקה. בעקבות הדליפה צוקרברג אף נאלץ להגיע לשימועים ועדויות בפני בתי מחוקקים בארה"ב ואירופה.

מארק צוקרברג – "אני מצטער, אני אחראי"

בחודש יולי ייסתכם היקף המשכנתאות החדשות בסך של 5.5 עד 5.7 מיליארד שקל, כך מעריכים גורמים בתחום המשכנתאות. סכום זה גבוה במעל 20% מהממוצע של נטילת המשכנתאות ב-12 החודשים האחרונים שעומד על כ-4.6 מיליארד שקל בחודש וב-10% מיולי 2017 שבו נלקחו משכנתאות בהיקף של כ-5.1 מיליארד שקל.

ידוע כי חודשי הקיץ נחשבים חמים לא רק במובן הטמפרטורות אלא גם בתחום המשכנתאות. אנשים ממהרים להשלים עסקאות לפני פתיחת שנת הלימודים ולכן קרוב לודאי שנחזה בהיקפים גדולים של נטילת משכנתאות גם בחודש אוגוסט.

גם פרוייקט מחיר למשתכן מוסיף שמן למדורת המשכנתאות הלוהטת. הזוכים הראשונים של הפרוייקט, מסוף שנת 2016 ותחילת 2017, החלו לממש את המשכנתאות שלהם לאחר ששילמו עד עתה מההון העצמי שלהם. ההערכות במערכת הבנקאית היא שהרוכשים במסגרת מחיר למשתכן מהווים 10% משוק המשכנתאות ושחלקם הולך לעלות לכ-20% בתוך שנה.

ההתעוררות בשוק המשכנתאות החלה כבר בחודשים מרס ומאי שבהם נלקחו משכנתאות בהיקף של כ-5 מיליארד שקלים.ההערכות הן שגם בחודש יוני, שלגביו עדיין לא פורסמו תוצאות, היקף המשכנתאות יעבור את ה-5 מיליארד שקל, ואף עשוי להיות קרוב ל-5.5 מיליארד שקל.

אחוז המימון במשכנתא והקשר לריבית – חשוב

מומחי השקעות ממליצים לשלב מניות בכל תיק השקעות על מנת להגדיל את התשואה הפוטנציאלית וליהנות מהשינויים בשוק ההון. עם זאת, יש צורך בהיכרות מוקדמת עם המונחים השונים ובאימוץ של מספר כללי מפתח.

השקעה במניות קורצת להרבה אנשים כי בעזרתן ניתן להשיג תשואה עודפת על מכשירים סולידיים. מחיר המניות נקבע בשוק – בבורסה. המחיר מבטא למעשה את שווי החברה. אם העסק מצליח, בעלי המניות מרוויחים מההשקעה ויכולים לקבל דיבידנדים. הגורמים שמשפיעים על השווי של העסק או שווי השוק של החברה – שמיוצג באמצעות מספר המניות הכולל כפול מחיר המניה – הם אלו שקשורים למצב הארגון וכוללים גורמים מרמת המיקרו ועד רמת המקרו.

בעיקר חשוב לזכור שהגורמים השונים משפיעים מדי יום על מחיר המניה. זה אומר שצריך להכיר את הגורמים האלו וצריך להבין את השפעתם על מניות מסוימות. אם לדוגמה השקעתם ואתם עוקבים אחר מניית טבע (הנה מחיר מניית טבע היום) אז חשוב שתדעו מה היא עושה? (בעיקר פיתוח של תרופות גנריות) למה מחיר המניה רגיש (גורמים רבים לרבות מצב התחרות בשוק התרופות, והשפעות של רגולציה על השוק).

יש לקחת בחשבון שהתנודות במניות גבוהות מאלו שקיימות במכשירים הסולידיים – אחרי הכל מדובר במוצר מסוכן יותר – תנודתיות שווה סיכון. בתמורה לסיכון, אותו משקיע (שלוקח על עצמו סיכון) מעלה את הסיכוי לרווח ואת פוטנציאל התשואה.

כך חברות מנפיקות מניות

מי שרוצה ליהנות מהיתרונות של השקעה במניות אבל לא ממש מכירים את המונחים השונים של שוק ההון צריך לקחת צעד אחורה ולהבין למה חברות מנפיקות בבורסה. בפועל, הנפקה היא הדרך לסייע לחברות לגייס הון. החברות מגייסות הון תמורת הנפקת מניות חדשות ובתמורה הן מגדילות את ההון החשבונאי ואת המזומן שעומד לרשותן.

חשוב לא פחות לדעת כיצד נקבע המחיר בהנפקה, כי הוא למעשה קובע כמה תצטרכו לשלם בשביל להפוך לשותפים בחברה שבה בחרתם להשקיע. המחיר נקבע בהתאם להערכת שווי של החברה ולפי נתונים פיננסיים, ובעיקר לפי ביקוש והיצע. הגורם העיקרי שקובע את מחיר המניה הוא השאלה כמה היא תרוויח לאור הביקוש וההיצע של המוצרים או השירותים שלה.

מה קורה אחרי הנפקת מניות לציבור?

השקעה במניות מתייחסת למניות נסחרות ולכאלה שכבר הונפקו לציבור. מאותו רגע, ההשקעה מתבצעת על ידי מסחר במניות של החברה. המסחר משותף לשחקנים השונים בשוק ההון – אנשים פרטיים אחרים, גופים מוסדיים, קרנות השקעה פרטיות וחברות שונות.

וחשוב לדעת – הדבר הבטוח היחיד בשוק ההון הוא שאין שום דבר בטוח. לא תמיד פרסום תוצאות טובות של חברה שנסחרת בבורסה מביא לעליית מחיר המניה, מה גם שירידת מחיר המניה באירופה או בארצות הברית לא בהכרח תשפיע על השוק המקומי.

לבסוף, כדאי להכיר את המושג "מכפיל רווח". זו גישה שבה משתמשים בנוסחה מסוימת על מנת להעריך את כדאיות ההשקעה: שווי השוק של החברה חלקי הרווח של החברה. מבחינתכם כמשקיעים סולידיים, הטיפ הוא לעקוב אחר מחירי המניות על בסיס יום יומי ולנסות לתכנן את ההשקעה לטווח ארוך.

IPO – הנפקה ראשונה לציבור; האם כדאי להשקיע במניות כאלה?