תאונות דרכים מתרחשות כל הזמן. סטטיסטית, נהגים צעירים וחדשים מעורבים יותר בתאונות אלו בהשוואה לשאר הנהגים על הכביש. מהן הסיבות לכך? ובאילו דרכים ניתן לעזור לנהגים חדשים להימנע, ככל האפשר, מטעויות מסכנות חיים בזמן הנהיגה?

אין ספק שקבלת רישיון נהיגה מלווה בתחושות של שמחה והתרגשות בקרב הצעירים. אך רגע לפני כל השמחה וההתלהבות, חשוב לזכור לפנות לחברת הביטוח על מנת לקבל הצעה לביטוח רכב לנהג החדש. רק לאחר מכך הנהג החדש יכול להתחיל להתנסות הנהיגה לצד מלווה. הרבה פעמים, נהגים צעירים וחדשים מעריכים את עצמם כמיומנים מספיק לעלות על הכביש ומגדירים את הסיכויים שלהם להיות מעורבים בתאונה כנמוכים. אך בפועל, הם אינם מנוסים בשגרת הנהיגה ולא תמיד יודעים להתמודד עם הסכנות שהדרך מציבה בפניהם.

איך אפשר לייעל את תקופת המלווה?

לנהגים צעירים וחדשים, ברוב המקרים, יש נטייה להיות בעלי ביטחון עצמי מופרז בעת הנהיגה. מה שעלול לגרום בסופו של דבר להתנהגויות מסוכנות על הכביש, כגון: נסיעה במהירות מופרזת, אי שמירת מרחק מרכבים אחרים וביצוע עקיפות שלא לצורך. חוסר הניסיון המעשי של נהגים אלו משפיע גם על הערכת סיכונים במהלך הנסיעה. זמן התגובה לסכנה פוטנציאלית, בקרב נהגים חדשים, רב יותר בהשוואה לנהגים מנוסים.

על מנת לנסות ולמנוע תאונות דרכים מיותרות, אתה כהורה מלווה יכול לבצע מספר פעולות ובכך לצמצם את הסכנות הנשקפות לנהג החדש בעת הנהיגה. בתקופת המלווה להורה יש תפקיד חשוב,

מטרת תקופה זו היא לאפשר לנהגים צעירים וחדשים ללמוד ולצבור ביטחון על הכביש בצורה הדרגתית ומבוקרת. ישנה חשיבות גבוהה לתקופה זו הן לנהגים החדשים והצעירים והן להוריהם, מערכת היחסים של ההורה והילד מתעצמת וזו הזדמנות מעולה בה ההורה יכול להקנות כלים לילדיו בכל הקשור לנהיגה בטוחה.

כאמור, תקופת המלווה היא תקופה בה הנהג הצעיר לומד ומתנסה בשגרת הנהיגה. כל נסיעה, גם אם היא קצרה, תורמת ללמידה של הנהג החדש ומאפשרת לו לצבור ביטחון בכביש. לא פחות חשוב לתרגל גם חנייה על כל סוגיה- חנייה במקביל למדרכה ובניצב לה. חשוב לזכור שכל ניסיון שהנער צובר בתקופת המלווה, הופך את הנסיעה שלנו על הכביש לקצת יותר בטוחה.

נוסף על כך, חשוב לדבר עם הנהג החדש על הנושא של לקיחת אחריות וקבלת החלטות בזמן אמת. שיחה אמיתית וכנה עם המתבגר יכולה לעזור לו לפתח מודעות עצמית ולהבין כי כל הנהגים מתמודדים, בחיי היום יום, עם סיטואציות ומצבים בהם הם נדרשים לנהוג באחריות ולהימנע ככל האפשר ממצבים מסוכנים בכביש. בסיכומו של דבר, תחושת האחריות היא נרכשת ומתחילה מהדברים הקטנים, כמו שיחות אמיתיות עוד בתקופת תהליך הלמידה .

דרך נוספת לייעל את תקופת המלווה היא לדעת לתת ביקורת בונה (וגם לפרגן בהתאם), חשוב לשים לב למקרים בהם הנהג יכול היה להגיב אחרת במהלך הנהיגה. בסיומה של הנסיעה, כדאי לשבת עם הנהג ולהאיר את פניו בנוגע לטעויות קטנות בדרך או למקרים שהיה אפשר לנהל בצורה טובה יותר. כמו כן, כדי שהנהג החדש יוכל לקבל החלטות נכונות ברגע האמת, חשוב שיהיה לו את הביטחון לקבל החלטה ממקום רגוע. לכן, רצוי מאוד לפרגן ולתת מילה טובה ומעודדת. פרגון ועידוד יכול לאפשר לביטחון של הנהג החדש להיבנות ולהתעצב כבר בצעדים הראשונים של הנהיגה.

מה הן המגבלות והתקנות בחוק?

החוק בישראל מחייב את כל הנהגים בישראל לרכוש ביטוח חובה לרכב מיד עם רכישת הרכב. ביטוח זה, כשמו כן הוא, חובה על פי חוק ומעניק ביטוח בסיסי בגין נזקי גוף אשר נגרמו כתוצאה מתאונת דרכים חלילה. על פי משרד התחבורה וחברות הביטוח, קיים הבדל בהגדרת נהג צעיר, נהג חדש ונהג צעיר וחדש. לפיכך, גם בביטוח רכב ישנה חשיבות לגיל ולניסיון הנהג וכל אחד מסוגי הנהגים מקבל התייחסות המתאימה לו.

בנוסף, לכל אחד מסוגי הנהגים ישנן הגבלות שונות החלות בחוק. נכון לחודש מאי 2022, נהגים שגילם פחות מ24 שנים והם מחזיקים רישיון נהיגה פחות משנתיים, מחויבים על פי חוק בתקופת ליווי אשר מטרתה לחזק את המיומנויות של הנהג החדש ולתרגל כלים שיעזרו לו להשתלב בסביבת הנהיגה.

נפח המסחר היומי הממוצע במט"ח עלה במהלך הרבעון בכ-3.8% לרמה של כ-10.7 מיליארד דולר, כאשר עיקר העלייה נובעת מגידול בנפח המסחר היומי בעסקאות המרה. חלקם היחסי של תושבי חוץ בנפח המסחר מול מערכת הבנקאות המקומית (עסקאות המרה, עסקאות באופציות ועסקאות החלף) ירד בכ-0.5 נקודות האחוז ועמד בסוף הרביע הראשון על כ-44.6%. כך עולה מסיכום המסחר בשוק מטבע החוץ ברבעון הראשון של 2022 שפרסם בנק ישראל.

לדברי הבנק, במהלך הרבעון הראשון, בניגוד למגמה ארוכת הטווח, נחלש השקל מול הדולר והאירו בשיעור של כ-2.1% ו-0.1% בהתאמה.

כמו כן, נחלש השקל ב-0.6% מול מטבעות שותפות הסחר העיקריות של ישראל, כפי שמשוקלל במדד שער החליפין הנומינאלי האפקטיבי.

בשערו של הדולר מול מטבעות עיקריים נרשמה מגמה מעורבת במהלך הרבעון – הדולר התחזק בכ-2% מול האירו ובכ-5.9% מול היין היפני. מנגד, הדולר נחלש ב-2.9% מול הדולר האוסטרלי ובכ-1.6% מול הדולר הקנדי.

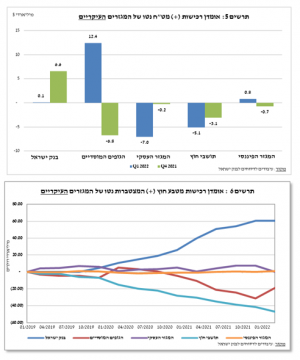

עוד לדברי בנק ישראל, אומדן לפעילות המגזרים העיקריים בשוק המט"ח מעלה כי במהלך הרבעון הראשון הגופים המוסדיים (קרנות פנסיה, קופ"ג וחברות ביטוח) פעלו בכיוון הפוך למגמתם מזה שנתיים ורכשו מט"ח נטו בהיקף של כ-12.4 מיליארד דולר. מנגד, המגזר העסקי מכר מט"ח נטו בהיקף של כ-7 מיליארד דולר, ותושבי חוץ, בהתאם למגמה ארוכת הטווח, מכרו מט"ח נטו בהיקף של כ-5.1 מיליארד דולר.

מאמידת הפעילות הכוללת בעסקאות מול השקל המשתקפת בדיווחי מערכת הבנקאות המקומית ומדווחים זרים עולה כי חלקם היחסי של תושבי חוץ בנפח המסחר בעסקאות המרה (ללא עסקאות החלף ואופציות) עמד ברביע הראשון על 77%, כאשר המסחר בין זרים מהווה 63% מהנפח, שעמד על ממוצע יומי של 8.7 מיליארד דולר.

תנודתיות שע"ח – עלייה בסטיית התקן בפועל ובסטיית התקן הגלומה

סטיית התקן של השינוי בשער החליפין שקל/דולר – המייצגת את התנודתיות בפועל בשער החליפין –המשיכה לעלות במהלך הרבעון לרמה ממוצעת של 8.5%.

סטיית התקן הגלומה באופציות על שער החליפין שקל/דולר הנסחרות "מעבר לדלפק" – המייצגת את התנודתיות הצפויה בשער החליפין – עלתה בכ-1.6 נקודות אחוז במהלך הרבעון, ורמתה הממוצעת עמדה על כ–8.1%.

רמתה הממוצעת של סטיית התקן הגלומה באופציות על מט"ח בשווקים מתעוררים עמדה בסוף הרביע על 12.6%, עלייה של 0.8 נקודות האחוז בהשוואה לרבעון הקודם. רמתה הממוצעת של סטיית תקן זו בשווקים מפותחים עמדה במהלך הרבעון על 7.5%, עליה של כחצי נקודת האחוז בהשוואה לרבעון הקודם.

הכלכלה העולמית הולכת לשנים ארוכות של צמיחה חלשה ומחירים עולים. כך מזהיר הבנק העולמי.

הבנק חתך את תחזית הצמיחה השנתית שלו פעם נוספת ל-2.9% לעומת תחזית צמיחה של 4.1% שפרסם בינואר ותחזית מונמכת של 3.2% שפרסם באפריל. הבנק הסביר כי "הצמיחה הנמוכה תימשך כנראה לאורך העשור הבא בגלל חולשה בהשקעות ברוב חלקי העולם".

נשיא הבנק העולמי דיוויד מלפאס הזהיר כי "הסיכון של סטגפלציה הוא משמעותי ובעל פוטנציאל לערער כלכלות בעלות הכנסה נמוכה ובינונית… קיים סיכון חמור לתזונה לקויה, רעב גובר ואף מחסור חמור במזון בחלק מהאזורים". מלפאס הוסיף ואמר כי אם התחזיות הגרועות ביותר יתממשו, הצמיחה הגלובלית במהלך השנתיים הקרובות עלולה ליפול לסביבות אפס.

נכון לעכשיו, מצוי העולם תחת לחצי אינפלציה גוברים, על רקע המלחמה בין רוסיה לאוקראינה שגורמת למחסור בחלק מחומרי הגלם ולעלייה במחירי האנרגיה כתוצאה מסנקציות שהוטלו על רוסיה, אחת ממפיקות הנפט הגדולות בעולם. גם המשך השיבושים בשרשרות האספקה הגלובליות בגלל סגרי הקורונה המתמשכים בסין תורמים את שלהם לעליית המחירים.

בנקים מרכזיים ברחבי העולם, כולל בנק ישראל, פתחו במהלך של העלאת ריבית על מנת לצנן את האינפלציה, אך לא ברור מהו הקצב המתבקש ועד כמה יועיל המהלך. אלא שהעלאת ריבית חדה ומהירה מדי עלולה בשלב מסוים לחנוק את הצמיחה ולגרום למיתון שיגרום בתורו לעצירה של השקעות, שיובילו לעלייה באבטלה כי חלק גדול מכוח האדם כבר לא יידרש, וכך נוצרת סטגפלציה.

אחת מתקופות הסטגפלציה המפורסמות בהיסטוריה של ארה"ב, התרחשה בשנות ה-70, כאשר אמברגו שהטילו מדינות אופ"ק על הנפט הוביל לעלייה חדה במחירו, מה שליבה את האינפלציה וחנק את הצמיחה הכלכלית. יו"ר הבנק המרכזי האמריקאי, הפדרל ריזרב, היה אז פול וולקר אשר בחר להתמודד עם הסיטואציה באמצעות ריביות גבוהה למשך תקופה ארוכה. המדיניות שנקט וולקר שלחה לעברו חצי ביקורת מחודדים, אבל בסופו של התהליך נחלצה ארה"ב מהמצב הבעייתי.

יתרות מטבע החוץ של בנק ישראל שינו כיוון. בסוף חודש מאי 2022 הסתכמו יתרות המט"ח של בנק ישראל בסך 199,808 מיליון דולר, גידול בסך של 2,178 מיליון דולר לעומת סוף החודש הקודם. מדובר על שינוי מגמה לעומת הקיטון שנרשם ביתרות המט"ח של בנק ישראל מתחילת השנה.

רמת היתרות ביחס לתוצר המקומי הגולמי עמדה על 39.9%.

הגידול מוסבר על ידי:

- שערוך יתרות מטבע חוץ בסך של כ-1,008 מיליון דולר.

- העברות הממשלה מחו"ל בסך של כ-1,272 מיליון דולר.

מאידך הגידול קוזז בחלקו ע"י העברות המגזר הפרטי בסך של כ-102 מיליון דולר.

בחודשים האחרונים הדולר התחזק בהתמדה מול השקל והגיע אף לרמה של 3.4 שקלים, רמה שלא שהה בה מאז אוקטובר 2020, אם כי לאחר מכן נחלש ונסחר כעת סביב 3.34 שקלים. ההתחזקות של המטבע האמריקאי נבעה בין היתר מהמלחמה בין רוסיה לאוקראינה שגרמה למחסור בחומרי גלם, מה שהעלה את מחירם, וגם בשל העובדה שהדולר נחשב לאפיק השקעה בטוח בעתות של משברים ואי ודאות. בנוסף, תחילתה של סדרת העלאות ריבית בארה"ב והצהרות הבנק המרכזי האמריקאי בדבר כוונתו לצמצם את המאזן שלו, דבר שיגרום להפחתת נזילות בשווקים, גורמות אף הן להתחזקות הדולר בעולם, מה שמחליש את השקל.

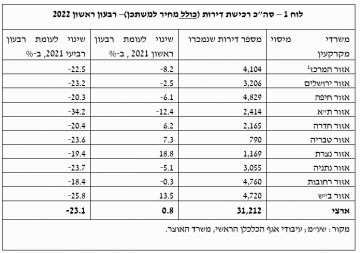

ברבעון הראשון של 2022 נבלם הגידול המהיר במספר עסקאות הנדל"ן בשוק החופשי (כל רבעון לעומת המקביל לו בשנה קודמת) אשר נמשך מאז הרבעון האחרון של 2020 ועד הרבעון האחרון אשתקד. כך עולה מסקירת ענף הנדל"ן למגורים לרבעון הראשון של 2022 שפרסם אגף הכלכלנית הראשית במשרד האוצר.

על פי הנתונים, סך העסקאות בשוק החופשי עמד ברבעון הראשון על 31.2 אלף דירות, גידול מתון של 0.8% בהשוואה לרבעון המקביל אשתקד. זאת לאחר רצף עליות בשיעורים של בין 29%-99% בחמשת הרבעונים שקדמו לו. בהשוואה לרמה הגבוהה שנרשמה ברבעון האחרון של 2021 ירד סך העסקאות בשוק החופשי בשיעור חד של 23%.

בהכללת המכירות בסבסוד ממשלתי עמד מספר העסקאות ברבעון הראשון של 2022 על 34.9 אלף, גידול מתון של 2% בהשוואה לרבעון המקביל אשתקד וירידה חדה של 21% בהשוואה לרבעון הקודם.

שיא ברכישות דירה ראשונה ברבעון הראשון 2022

עוד על פי הממצאים, רכישות דירה ראשונה בשוק החופשי ברבעון הראשון הגיעו לשיא חדש של 13.9 אלף דירות, גידול של 22% בהשוואה לרבעון המקביל אשתקד וגידול של 5% בהשוואה לשיא הקודם שנרשם ברבעון האחרון של 2021.

בהכללת הרכישות בסבסוד ממשלתי עמד סך הרכישות של דירה ראשונה ברבעון הראשון השנה על 17.6 אלף דירות, גידול של 21% בהשוואה לרבעון המקביל אשתקד וגידול של 4% בהשוואה לרבעון האחרון אשתקד.

רכישות דירה ראשונה בפריפריה זינקו בשיעור של 31%. נמצא מתאם חיובי גבוה בין קצב עליית מחירי הדירות למשקל הפריפריה ברכישות דירה ראשונה ומשפרי דיור בשוק החופשי.

לדברי הכלכלנית הראשית, באופן כללי כאשר בוחנים את השינוי ברכישות דירה ראשונה בשוק החופשי בין המרכז לפריפריה נמצא כי שיעורי הגידול בפריפריה גבוהים משמעותית מאשר במרכז. כך, סך הדירות שרכשו בפריפריה מי שעבורם זוהי דירתם הראשונה עמד ברבעון הראשון השנה על 6.3 אלף, גידול חד של 31% בהשוואה לרבעון המקביל אשתקד. מנגד, באזורי הביקוש במרכז הארץ הסתכמו רכישות אלו ברבעון הראשון השנה ב-7.6 אלף, גידול של 16% בהשוואה לרבעון המקביל אשתקד.

על רקע שיא זה ברכישות דירה ראשונה בשוק החופשי באזור חיפה ברבעון הראשון של השנה, בחנו באגף הכלכלנית הראשית את המאפיינים הסוציו-דמוגרפים של רוכשים אלו, תוך התמקדות ברכישות בעיר חיפה עצמה, המרכזת כ-40% מסך רכישות דירה ראשונה באזור כולו.

37% מרוכשי דירה ראשונה בחיפה – רווקים; רבע מתוכם מתגוררים במרכז

על פי הדוח, אחד הממצאים הבולטים העולים מניתוח זה הוא השיעור הגבוה יחסית של רווקים מקרב רוכשים אלו בחיפה, כאשר שיעורם עומד על 37%, שיעור חריג בגובהו (בדרך כלל מרכזים הרווקים כחמישית מרוכשי דירה ראשונה בשוק החופשי. בנוסף, בניגוד לממצאים העולים בדרך כלל מניתוח רכישות הרווקים, אין במקרה זה אינדיקציות לשיעור משמעותי של רכישות הנעשות ע"י ההורים תוך הימנעות משיעורי המס הגבוהים המוטלים על רכישת "דירה נוספת". ממצא זה עשוי לרמז על חשש של אוכלוסייה זו להמתין לרכישת הדירה עד לנישואים, על רקע קצב העלייה הגבוה במחירי הדירות בשנה האחרונה.

ממצא בולט נוסף העולה מניתוח זה הוא כי קרוב לרבע (23%) מרוכשי דירה ראשונה בחיפה מתגוררים במחוזות ת"א והמרכז, כאשר השכר הממוצע שלהם נמוך מאשר של הרוכשים המתגוררים במחוז חיפה. במקביל גם מחירי הדירות שרכשו נמוכים יותר משמעותית, לא רק בהשוואה לאלו שרכשו מי שמתגוררים בחיפה אלא כמובן גם בהשוואה לרמת מחירי הדירות במרכז. ממצאים אלו עשויים לרמז כי שיעור לא מבוטל מתוכם אינו מתכוון להתגורר בדירה, אלא רוכש דירה היכן שיכולתו הכספית מאפשרת לו. העובדה שמדובר בעיר סטודנטיאלית מגדילה את ההסתברות שיימצא ביקוש מצד שוכרים לדירות אלו. בהקשר זה נציין כי בבאר שבע, עיר סטודנטיאלית בולטת נוספת, נרשם שיעור הגידול החד ביותר ברכישת דירה ראשונה בשוק החופשי ברבעון הראשון השנה.

ירידה של 60% ברכישות משקיעים לעומת הרבעון האחרון של 2021

רכישות המשקיעים ברבעון הראשון השנה הסתכמו ב-5,000 דירות, ירידה של 26% בהשוואה לרבעון המקביל אשתקד וירידה חדה של 60% לעומת רמת השיא שנרשמה ברבעון האחרון של 2021, זאת לאחר העלאת מס הרכישה בסוף נובמבר אשתקד. שיעור ירידה זה דומה לשיעור הירידה שנרשם ברכישות המשקיעים ברבעון שלאחר העלאת המס הקודמת ביוני 2015.

בפילוח לפי אזורי מיסוי מקרקעין, נמצא כי הירידה החדה ברכישות המשקיעים ברבעון הראשון השנה הקיפה את כל האזורים, כאשר בולט במיוחד אזור ירושלים עם ירידה חדה של 43%. בכך הגיע מספר הדירות שנרכשו להשקעה באזור ירושלים ברבעון הראשון השנה ל-433 דירות בלבד, רמה הנמצאת באחוזון ה-20 בהתפלגות הרבעונית של רכישות המשקיעים באזור זה בעשרים השנים האחרונות.

ברבעון הראשון של השנה נמכרו על ידי משקיעים 7,400 דירות, גידול של 6% בהשוואה לרבעון המקביל אשתקד, שיעור גידול הגבוה בארבע נקודות אחוז מסך הגידול במכירת דירות יד שנייה. בהשוואה לרמת השיא במכירות המשקיעים שנרשמה ברבעון האחרון אשתקד ירדו מכירות המשקיעים ברבעון הראשון בשיעור של 17%.

בפילוח גיאוגרפי של מכירות המשקיעים נמצא כי בשישה מתוך עשרת אזורי מיסוי מקרקעין נרשם גידול משמעותי במכירות המשקיעים, כאשר חמישה מתוכם הם אזורי פריפריה. כך, אזור באר שבע הוביל את הגידול במכירות המשקיעים ברבעון הראשון השנה, עם עלייה חדה של 25% בהשוואה לרבעון המקביל אשתקד. באזור חיפה שיעור גידול זה עומד על 20%. מנגד, בולט אזור תל אביב (הכולל עיר זו ובת ים בלבד) עם ירידה של 11% במכירות המשקיעים. באזורי ירושלים, המרכז ונתניה ירדו מכירות אלו בשיעורים של בין 7%-3%.

כ-7% מהדירות שמכרו המשקיעים ברבעון הראשון השנה הניבו להם הפסד הון ריאלי (נציין כי בחישוב זה לא נכללות ההכנסות משכ"ד, אלא ההפרש הריאלי בין מכיר המכירה למחיר הרכישה בניכוי הוצאות המותרות בניכוי כגון מס רכישה). בהשוואה לרבעון האחרון אשתקד זוהי ירידה של 2.6 נקודות אחוז בשיעור המכירות בהפסד, והרמה הנמוכה ביותר מאז הרבעון הראשון של 2019.

ברבעון הראשון של השנה נמכרו 22 אלף דירות יד שנייה. בהשוואה לרבעון המקביל אשתקד זוהי עלייה מתונה של 2%, כאשר בהשוואה לרמת השיא ההיסטורי שנרשמה ברבעון האחרון אשתקד ירדו מכירות אלו בשיעור של 19%.

בפילוח גיאוגרפי נמצאה שונות גבוהה בשיעורי השינוי באזורים השונים, בפרט בין הפריפריה למרכז. כך, בעוד שבכל חמשת אזורי הפריפריה נרשם גידול במספר דירות יד שנייה שנמכרו (בהשוואה לרבעון המקביל אשתקד), כאשר בולט במיוחד אזור באר שבע עם גידול של 19% במכירות אלו, בכל אזורי הביקוש במרכז הארץ, למעט אזור ירושלים ששמר על יציבות, נרשמה ירידה במכירות אלו. בולטים במיוחד אזורי המרכז ונתניה עם ירידות של 9% ו-11%, בהתאמה.

סך הדירות החדשות שנרכשו בשוק החופשי ברבעון הראשון השנה עמד על 8.9 אלף דירות, ירידה מתונה של 3% בהשוואה לרבעון המקביל אשתקד וירידה חדה של 32% בהשוואה לרמת השיא שנרשמה ברבעון האחרון אשתקד. זוהי גם הרמה הרבעונית הנמוכה ביותר במכירות הקבלנים בשוק החופשי מאז הרבעון האחרון של 2020.

בפילוח גיאוגרפי נמצא כי ירידה מתונה זו ברכישת דירות חדשות בשוק החופשי נרשמה תוך שיעורי שינוי גבוהים בין האזורים השונים. כך, בצד הירידות בולטים אזורי ת"א וחיפה שרשמו ירידות חדות של 20% ו-17%, בהתאמה (בהשוואה לרבעון הראשון אשתקד) , בולט מנגד אזור רחובות עם גידול של 14% ברכישות אלו. כפי שצוין בסקירה לחודש מרץ, באזור זה התבצע באותו חודש מבצע מכירות "פריסייל" בפרויקט גדול בקרית מלאכי.

"לאור הנתונים וההפתעות האחרונות במדיניותו אנו לא פוסלים שבנק ישראל יבחר להעלות את הריבית ב-0.5% בהודעה הבאה, גם במחיר של התחזקות מסוימת בשקל". כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות אגף כלכלה ומחקר עפר קליין.

לדבריהם, סיכומי הדיונים מהחלטת הריבית האחרונה של הבנק ישראל הראו שכל חברי הוועדה המוניטרית תמכו בהחלטה להעלות את הריבית ב-0.4% לאור העלייה באינפלציה, המשך העלאות הריבית בעולם והאינדיקאטורים החיוביים משוק העבודה. להערכתם, הגורמים הללו שממשיכים לבלוט גם בנתונים לחודש מאי תומכים בהמשך הקו הניצי גם בהחלטת הריבית הבאה ב-4 ביולי.

עוד אומרים בהראל כי כדי להשפיע על השוק צריך להפתיע אותו. בדומה לבנק ישראל, באוסטרליה העלו את הריבית בפעם השנייה ברציפות יותר מההערכות המוקדמות, וההערכה היא שבתקופה הקרובה עוד בנקים מרכזיים יפעלו כך.

סוף עידן הריבית השלילית באירופה – קרוב

באשר לאירופה, אומרים כלכלני הראל, האינפלציה בגוש האירו לא עוצרת ועמדה על 8.1% במאי (על פי האומדן הראשוני), כמחצית מכך בשל המשך הזינוק במחירי האנרגיה (גז, דלק וחשמל), שעלו יותר באירופה לאור המלחמה באוקראינה. האינפלציה הגבוהה והתחזיות להמשך עלייה בחודשיים הקרובים לאור החלטת האיחוד להפסיק יבוא נפט מרוסיה (דרך הים בלבד), מאששים את הערכות שהבנק המרכזי יסיים את תקופת הריבית השלילית עוד השנה.

בחמישי הקרוב מצפים בהראל שה-ECB יודיע על סיום תוכנית הרכישות, יאותת על כוונתו להעלות את הריבית בהחלטה הבאה ביולי, ולא יפסול גם מהלך של חצי נקודת אחוז. גם העלייה בסימנים להאטה בצמיחה לא יעצרו את הבנק בחצי השנה הקרובה, אבל כן יקשו על כך בשנה הבאה. להערכתם, הדבר תומך בהמשך עלייה בתשואות באירופה ובהתחזקות האירו, במיוחד מול הדולר שלהערכתם כבר מגלם תוואי העלאת ריבית סביר.

בארה"ב: מחכים להעלאת ריבית של 0.5%

לדברי כלכלני הראל, תמונת המצב בארה"ב מראה כי נתוני שוק העבודה בארה"ב ממשיכים להיות חיוביים כאשר במאי נוספו 390 אלף משרות חדשות, טוב מהצפי אך זהו הגידול הנמוך ביותר מזה כשנה. השכר השעתי הממוצע המשיך לעלות אך בקצב מעט איטי יותר של 5.2% ב-12 החודשים האחרונים, ברובו תודות לירידה בקצב עליית השכר בענפי התיירות, האירוח והקמעונאות שהובילו גם את הגידול החד במספר המשרות מתחילת השנה. סנטימנט החברות מתמתן אך נותר חיובי, כך על פי מדדי מנהלי הרכש לאפריל שעמדו על כ-56 נקודות. לכן, להערכת כלכלני הראל, השיח הגובר על מיתון עוד השנה מוגזם, זאת לאור נתוני שוק העבודה החזקים והאינדיקטורים השוטפים. הנתונים תומכים בהמשך התמתנות איטית של האינפלציה בחודשים הבאים.

ברביעי הבא צופים בהראל עליית ריבית נוספת של כחצי נקודת אחוז בארה"ב, אך עיקר תשומת הלב יהיה על התחזיות המעודכנות. כלכלני הראל צופים עדכון כלפי מטה של תחזיות הצמיחה אך כלפי מעלה לתחזית האינפלציה ולריבית בסוף השנה לכיוון ה-2.5%.

ההחלטה להעלות את הריבית ב-0.4% בישיבת הוועדה המוניטרית של בנק ישראל בחודש מאי, התקבלה פה אחד. כך עולה מסיכום הדיון שפרסם בנק ישראל.

בישיבה השתתפו חברי הוועדה המוניטרית: פרופ' אמיר ירון – נגיד הבנק ויו"ר הוועדה המוניטרית, אנדרו אביר – המשנה לנגיד הבנק, פרופ' צבי הרקוביץ, פרופ' משה חזן, פרופ' מישל סטרבצ'ינסקי ופרופ' נעמי פלדמן.

לדברי בנק ישראל, הדיון התמקד בהתפתחות האינפלציה בישראל שמצויה מעל הגבול העליון של תחום היעד, בנתוני הפעילות הכלכלית במשק שנותרו ברמה גבוהה, בנתוני שוק העבודה הטובים, בהתפתחויות השכר, בפיחות שחל בשער החליפין ובעלייה במחירי הדירות. כמו כן דנה הוועדה בהתפתחויות בכלכלה העולמית, בפרט בהשלכות מהמלחמה באוקראינה, ומהמדיניות בסין שנועדה למגר את מגפת הקורונה. בנוסף, דנה הוועדה בהתפתחויות בשוקי ההון בעולם ובישראל.

עוד לדברי בנק ישראל, הוועדה דנה בהמשך האצת האינפלציה בישראל והימצאותה מעל לגבול העליון של תחום היעד. האינפלציה ב-12 החודשים האחרונים עלתה ל4%. על פי תחזיות החזאים, האינפלציה צפויה לנוע מעל הגבול העליון של היעד בחודשים הקרובים ולהתמתן לקראת שנת 2023. הוועדה הצביעה על חלקה של האינפלציה המיובאת כגורם אינפלציוני משמעותי. יחד עם זאת, חברי הוועדה העריכו כי גם העלייה בביקושים המקומיים מאיצה את האינפלציה והעדות לכך היא פיזור העלייה באינפלציה על פני מרבית סעיפי מדד המחירים לצרכן.

הוועדה נתנה דעתה גם לכך שהשכר במגזר העסקי מצוי ברמה גבוהה מהתוואי התואם את מגמתו לפני המשבר, בעוד שהשכר במגזר הציבורי עלה בשיעור מתון יותר, בין היתר עקב דחיית הסכמי השכר בתקופת המשבר וההקפאה שהוסכם עליה בעסקת החבילה בין הממשלה, ההסתדרות וארגוני המעסיקים. חברי הוועדה הדגישו כי למרות העלייה באינפלציה בחודשים האחרונים, היא ממשיכה להיות נמוכה משמעותית מהאינפלציה במרבית המדינות המפותחות.

הוועדה דנה בנתוני הפעילות הכלכלית הטובים. הם ציינו כי האינדיקטורים השונים מעידים על רמת פעילות הקרובה לפוטנציאל וכי השפעת המגפה על הכלכלה פחתה באופן משמעותי. לגבי שוק העבודה, חברי הוועדה ציינו כי הוא ממשיך להיות הדוק וקרוב לתעסוקה המלאה שאפיינה את המשק טרם הקורונה.

הוועדה דנה בקצב עליית מחירי הדירות שהמשיך להאיץ. בשנים-עשר החודשים האחרונים עלו מחירי הדירות ב-16.3%,קצב גבוה באופן משמעותי בהשוואה לזה של השנים האחרונות. בנוסף דנה הוועדה בהיקף המשכנתאות שמוסיף להיות גבוה ובהרכבן. לצד אלו ציינה הועדה כי רכיב השכירות במדד המחירים לצרכן (בחוזים מתחדשים) עלה בשיעור שנתי מתון יותר.

עוד דנה הוועדה המוניטרית בסיכונים העולמיים אשר עלולים להשפיע על ההתפתחויות בכלכלת ישראל. בפרט המלחמה באוקראינה וההאטה בפעילות הכלכלית בסין הבאות לידי ביטוי בשיבושים הנמשכים בשרשראות הייצור וברמתם הגבוהה של מחירי האנרגיה. גורמים אלו מגבירים את לחצי האינפלציה ומובילים להאטה בקצב הפעילות הכלכלית הגלובלית. לנוכח זאת, צוין כי בתי ההשקעות עדכנו את תחזיות הצמיחה כלפי מטה.

הוועדה דנה גם בסיכונים הנובעים מהירידות החדות בשוקי המניות בעולם, בפרט בענף ההייטק בארה"ב. הוועדה הדגישה כי ייתכן קושי בחלק מהחברות בענף בישראל, אך לצד זאת בולט חוזקו של הסקטור בהיותו מבוזר ובעל נגישות למקורות מימון.

חברי הוועדה דנו בהמשך התהליך המדיניות המוניטרית המצמצמת במדינות העולם על רקע מדדי אינפלציה החורגים במידה רבה מיעדי הבנקים המרכזיים. חברי הוועדה ציינו כי בארה"ב ה-fed העלה את הריבית ב-50 נ"ב לצד הודעה על צמצום המאזן. בגוש האירו, ה-ECB אישרר את כוונתו לסיים את תוכנית הרכישות של אג"ח ממשלתיות בחודשים הקרובים ואותת על העלאת ריבית לאחר מכן. בנוסף, במספר מדינות נוספות בהן האינפלציה שוהה מעל יעד הבנק המרכזי נרשמו העלאות ריבית.

לדברי בנק ישראל, כאמור כל ששת חברי הוועדה סברו שיש להעלות את הריבית ב-40.0 נקודות האחוז לרמה של 0.75%. חברי הוועדה העריכו כי במשק הישראלי נרשמת פעילות כלכלית איתנה, המלווה בשוק עבודה הדוק תוך עלייה בסביבת האינפלציה. לכן, הוועדה החליטה להמשיך בתהליך הדרגתי של העלאת הריבית. החברים הדגישו כי קצב העלאת הריבית ייקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה, זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות.

האינפלציה תישאר גבוהה במשך כמה שנים, בעיקר בגלל השיבושים בשרשרות האספקה הגלובליות. כך העריך לארי פינק, מנכ"ל בלקרוק, חברת ניהול הנכסים הגדולה בעולם, שתחת ניהולה כ-10 טריליון דולר.

"המצב החמיר בגלל סגרי הקורונה בחלקים שונים בעולם", אמר פינק בראיון לרשת בלומברג. "האינפלציה יותר מוטה היצע".

פינק הוסיף ואמר כי לבנק המרכזי של ארה"ב אין הכלים הנדרשים לטיפול בבעיות היצע, וצפה כי התנודתיות בשווקים תימשך. לדבריו, אינפלציה תמשיך להיות גבוהה בין היתר גם בגלל המעבר של הכלכלה למקורות אנרגיה ירוקים יותר.

דבריו הנוקבים של פינק באו בהמשך לדבריה של דמות מפתח נוספת בעולם הפיננסים העולמי, ג'יימי דיימון, המנכ"ל הוותיק של בנק ההשקעות ג'יי.פי. מורגן. דיימון הזהיר את המשקיעים מפני "הוריקן" על רקע הידוק המדיניות המוניטרית על ידי הפד האמריקאי. לדבריו, הצעדים של הפד והמלחמה של רוסיה באוקראינה יוצרים אתגרים חסרי תקדים, ועדיין קשה לחזות מה בדיוק תהיה עוצמת הסופה.

גם נשיא בנק ההשקעות האמריקאי גולדמן זאקס, ג'ון וולדרון, השמיע התבטאות פסימית בנושא וצפה תקופה קשה לכלכלה בעתיד הנראה לעין. "זוהי אחת הסביבות הכי מורכבות והכי דינמיות שנתקלתי בהן בכל הקריירה שלי, אם לא המורכבת ביותר", אמר.

מודאגים מאפשרות של מיתון? כך תכינו את השקעותיכם כדי לצלוח אותו בשלום

זהב, דולר וחברות נשק: איך להשקיע בזמן מלחמה

כ-68,000 משקי בית משפצים בממוצע את ביתם במהלך חודשי הקיץ ולקראת חגי תשרי, בהיקף השקעה של כ -3.5 מיליארד שקל בתקופה הזו. כך עולה מסקר שערכה חמדיה גרופ בשיתוף התאחדות קבלני השיפוצים בישראל.

עוד עולה מהסקר כי בחודשים ינואר-מרץ 2022 כ-365,000 משקי בית בישראל שיפצו את ביתם, לעומת ינואר-מרץ 2021 שבה כ-320,000 משקי אב שיפצו את ביתם. מדובר בעלייה של כ-14% בשנה.

נראה כי מגמת העלייה בהיקף השיפוצים צפויה להימשך. הסיבה העיקרית היא שאנשים מבלים יותר זמן בבית, בין היתר בעקבות מודל העבודה ההיברידי שנכנס בתקופת הקורונה, הסגרים והמגיפה, ועל כן משקיעים יותר בנראות שלו. אם בתחילת הקורונה ראינו מגמה של הפיכת אזורים בבית וחדרים ל"חדרי עבודה" בעקבות העבודה המרובה בבית, השנה אנחנו כבר רואים ניצני חזרה לשגרה, כאשר רוב השיפוצים הם שיפוצי "נראות ונוחות" החל מדקורציות, חיפויים, צבע הן פנימי והן חיצוני (מחשבון – כמה יעלה השיפוץ?).

לדברי ענת פרץ דוידי, סמנכ"לית שיווק קבוצת חמדיה גרופ: "אנשים רבים מבינים שלפעמים שיפוץ נכון בבית יכול להביא לעליית ערך עתידית עבור הבית. משמע 'ההשקעה משתלמת' ואף יכולה להעלות את ערך הדירה. למעשה במקרים כאלה דיירי הבית מרוויחים פעמיים – גם חידוש וריענון וגם עליית ערך ואיכות חיים. בשיפוצים נכונים ומדויקים אף אפשר להחזיר את סכום השיפוץ במכירה עם עליית הערך".

עם זאת, צריך לזכור כי שיפוץ הוא פעמים רבות סיפור ארוך ויקר. על כן צריך לגשת אליו בצורה מסודרת. ראשית לכל, יש להכין רשימה מפורטת של מה שמבקשים לשפץ. אחר כך צריך להשקיע בבחירת אנשי המקצוע הנכונים, לקבל כמה הצעות מחיר, והכי חשוב – להגדיר תקציב. לצד זאת, צריך להיות מודעים לכך שתמיד יהיו חריגות בתקציב, מדבק מיוחד לקרמיקה שמייקר את הדבקתה ועד טיפים לבעלי המקצוע. לכן יש להגדיר תקציב שיש בו עודף מסוים, ליתר ביטחון. כאן תוכלו לקרוא את המדריך המלא לשיפוץ הבית וכאן תמצאו מחשבון שיעזור לכם לחשב את עלות השיפוץ.

בינתיים לא ניכרים סימני האטה בפעילות המשק. כך אומרים כלכלני בית ההשקעות מיטב בראשות הכלכלן הראשי אלכס זבז'ינסקי. כלכלני מיטב מציינים כמה נקודות כדי להסביר: סך הפדיון של כלל ענפי המשק במחירים קבועים לא מראה סימני היחלשות וממשיך להיות הרבה יותר גבוה מהמגמה; עלייה חדה בפדיון התרחשה למרות שמספר העובדים עדיין רחוק מלסגור את הפער מול המגמה. כתוצאה מזה, הפדיון הריאלי למשרה עלה בחדות, מה שעשוי להצביע על התייעלות המשק בתקופת המגפה ועלייה משמעותית בפריון לעובד;

קצב צמיחת הפדיון הריאלי בענפי המסחר הקמעונאי די תואם את המגמה ההיסטורית (לפי נתוני המכירות ברשתות השיווק, בניגוד לציפיות, מכירות מוצרי בני קיימא ממשיכות להיות גבוהות בהרבה מעל המגמה, למרות התפוגגות השפעת המגפה; המכירות הגבוהות של פריטים יחסית יקרים עשויות להיות עדות למצבו הטוב של הצרכן. לעומת זאת, המכירות של הלבשה והנעלה נחלשו משמעותית לאחרונה, יתכן בגלל חזרה של הנסיעות לחו"ל; קצב הגידול של המכירות בענפי השירותים גבוה בהרבה מהמגמה. הצרכנים מפצים את עצמם על התקופה שבה לא יוכלו ליהנות מצריכת שירותים שונים. גם ביקוש גבוה לשירותים מעיד על מצבם הטוב של הצרכנים.

מדד הייצור התעשייתי צומח בקצב גבוה, במיוחד בתעשיית טכנולוגיה עילית שבה נרשם זינק לאחרונה. גם מדד הייצור התעשייתי ללא טכנולוגיה עילית עולה מעל המגמה. יצוא שירותי טכנולוגיה ממשיך לצמוח, אך הקצב השנתי התמתן מכ-20%-25% לכ-10%-15%. לא מדובר עדיין בהתפתחות חריגה שבהכרח מעידה על האטה, אך סביר שנצפה התמתנות לאור הדיווחים של חברות טכנולוגיה בחו"ל על קיצוצים.

מסר "נצי" של בנק ישראל מתחזק

באשר לריבית ולתשואות האג"ח אומרים במיטב כי נגיד בנק ישראל אמר בראיון לבלומברג בסוף השבוע שהבנק נחוש ומחויב להחזיר את האינפלציה אל תחום היעד. עמדה זו משקפת הטיה "נצית" יותר חזקה מכפי ששמענו קודם.

התשואות השקליות עלו בחדות בשבוע האחרון, תוך עלייה בתלילות עקום התשואות ובציפיות האינפלציה. התשואות הארוכות ל-10 ול-30 שנה הגיעו לרמות בהן היו בפעם האחרונה רק בשנת 2015. המסר הנצי יותר של בנק ישראל לא רק תומך בעליית התשואות שהתרחשה לאחרונה, אלא גם בהשתטחות עקום התשואות, שעדיין תלול מדי, במיוחד בחלק הארוך שלו.

הירידות בשווקים לא גרמו להפחתת חשיפה לנכסי סיכון של המוסדיים

עוד אומרים במיטב כי מהנתונים שפרסם בנק ישראל עולה שהירידות בשווקים הפיננסיים מתחילת השנה לא גרמו להקטנת חשיפה לנכסי הסיכון ע"י המשקיעים המוסדיים: בחודשים ינואר-אפריל המוסדיים השקיעו מעל 10 מיליארד שקל נטו בחו"ל, הרבה יותר מבכל אפיק אחר, לעומת מכירות נטו בסך של כ-3.6 מיליארד שקל בספטמבר-דצמבר 2021. משקל ההשקעות בחו"ל לא ירד, כאשר החשיפה באמצעות הנגזרים (חוזים ואופציות) עלתה לשיא של מעל 10%).

המוסדיים גם רכשו מתחילת השנה מניות בישראל בסכום יחסית גבוה של כ-3.1 מיליארד שקל, לעומת רכישות בסכום של כ-1.2 מיליארד שקל בארבעת החודשים האחרונים של 2021. כמו כן, מתחילת השנה המוסדיים השקיעו 4.1 מיליארד בפיקדונות ומזומן.

האינפלציה באירופה ממשיכה לעלות למרות ההאטה בכלכלה

באשר לעולם אומרים כלכלני מיטב כי קצב האינפלציה באירופה ממשיך לעלות מעל התחזיות והגיע בחודש מאי ל-8.1%, כאשר אינפלציית הליבה עלתה ל-3.8%. בכל רכיבי האינפלציה העיקריים, כולל השירותים, נרשמת מגמת עליית מחירים.

האינפלציה עולה למרות ההאטה בצמיחה. המדד לפעילות הכלכלית באירופה של בלומברג ירד לאחרונה בחדות לטריטוריה שלילית. אפילו הירידה במכירות הקמעונאיות ב-1.3% בחודש אפריל לא הפריעה לעלייה באינפלציה.

אם התקררות בכלכלה לא מצליחה לרסן עליות מחירים, המשימה של הבנקים המרכזיים תהיה קשה יותר ותדרוש עליית ריבית גדולה יותר. ה-ECB צפוי לתת סימן ברור בפגישתו השבוע שהריבית תתחיל לעלות כבר ביולי. בכך הוא יצטרף לקבוצה הולכת וגדלה של הבנקים המרכזיים בעולם שמעלים ריבית שמספרם קפץ בחדות בחודש מאי ל-26.

ארה"ב: הנתונים מצביעים על האטה קלה בלבד

באשר לארה"ב, אומרים במיטב כי סימני היחלשות במשק האמריקאי מופיעים עדיין יותר בסקרים, מאשר בנתוני פעילות. תיאור הצמיחה במשק בספר הבז' של ה-FED נחלש מהגדרתmoderate באפריל ל- slight or modest בדוח שהתפרסם בשבוע שעבר. גם מדד מנהלי הרכש במגזר השירותים ירד לרמה הנמוכה בשנה האחרונה. מנגד, מדד מנהלי הרכש בתעשייה עלה והיה גבוה מהתחזיות, כולל בנתון של הזמנות חדשות.

לא מזהים גם סימני האטה ניכרים בנתוני שוק העבודה האמריקאי:

- גידול במשרות במגזר הפרטי במאי היה אומנם הנמוך ביותר בשנה האחרונה (333 אלף), אך צריכים לזכור שבעשור שקדם למגפה רק פעמיים כמות המשרות החדשות הייתה גבוהה יותר.

- בפרט, מתגבר גידול במשרות בענפים מחזוריים, כגון התעשייה והבנייה, שמתואם באופן הדוק לשינויים בפעילות של כלל המשק האמריקאי, בניגוד לירידה במדד האינדיקאטורים המובילים שהייתה לאחרונה).

- לפי שיעור גבוה מאוד של העסקים הקטנים שמעידים על קושי לגייס עובדים, האבטלה במשק האמריקאי צפויה להמשיך ולרדת.

- שיעור העובדים שעוזבים מקום עבודה עומד קרוב לרמות שיא ומסמן ציפייה להמשך עלייה מהירה בשכר.

- גם הנתון של משרות פתוחות, שאומנם ירד בחודש האחרון, עדיין גבוה מאוד ומצביע על צפי להמשיך גיוסי עובדים בקצב גבוה גם בחודשים הקרובים.

- נציין שמספר משרות בענף תכנון מחשבים ממשיך לגדול בקצב גבוה ללא סימני האטה כלשהו, עובדה שמעבירה מסר מעט מרגיע לענף הטכנולוגיה בישראל.

האינפלציה עלולה להיות עקשנית יותר מההערכות בשווקים

הנתונים שמתפרסמים לאחרונה מטילים ספק בתפיסה לפיה ההאטה בכלכלה ועליית ריבית יכריעו את האינפלציה במהירות, כפי שהתבטאה גם בירידה בציפיות האינפלציה הגלומות במדינות שונות ובפרט בארה"ב:

- ההתפתחויות באירופה מראות שהאטה בכלכלה לא הובילה לעת עתה לירידה באינפלציה, אלא שהאינפלציה דווקא האיצה.

- בארה"ב, בינתיים, יש בעיקר חששות מפני האטה, כאשר נתוני הפעילות, בפרט אלה שיש להם קשר יותר הדוק למחירים, ממשיכים להיות יחסית חזקים. העסקים ממשיכים לגייס עובדים, השכר ממשיך לעלות והצרכנים ממשיכים להגדיל צריכה.

- האינדיקאטורים המוקדמים לא מזהים בינתיים סימני התמתנות בסביבת האינפלציה. שיעור העסקים הקטנים שמעלים מחירים ממשיך להיות גבוה מאוד. גם ברכיב המחירים במדדי המנהלי הרכש בתעשייה ובשירותים (ISM) לא ניכרת התמתנות.

- בספר הבז' של ה-FED שפורסם בשבוע שעבר עליות מחירים תוארו כ-strong to robust לעומת strong בספר הבז' הקודם שהתפרסם באפריל. בניגוד לירידה המשמעותית בציפיות האינפלציה הגלומות בשוק האג"ח, תחזיות הקונצנזוס של הכלכלנים לאינפלציה של בלומברג ממשיכות לעלות ולא רק ל-2022, אלא גם ל-2023. מאז הישיבה האחרונה של ה-FED שבה פורסמו התחזיות עלתה התחזית לאינפלציה בארה"ב של קונצנזוס החזאים בבלומברג בכ-1% לשנת 2022 וב-0.5% ל-3.1% ל-2023. בהתאם לכך, די סביר שגם התחזית לאינפלציה של ה-FED שתתפרסם בישיבתו הבאה ב-15/6 תעלה.

לקראת החלטת הריבית בארה"ב: ה-FED עשוי להפתיע

ישיבתו של ה-FED בחודש מרץ, שבה הוא פרסם את התחזיות בפעם האחרונה, הזניקה את התשואות הארוכות מכ-2% לכ-3% לאחר שהבנק המרכזי העלה תחזיות לריבית בסוף 2022 מ-0.9% ל-1.9% ול-2023 מ-1.6% ל-2.8%. יתכן מאוד שגם הישיבה הבאה ב-15/6 תגרום להפתעה:

- בהתאם לרוח "הנצית" שנושבת מהבנק המרכזי בתקופה האחרונה, די בטוח שבפגישתו הקרובה ה-FED יעלה את התחזית שלו לריבית בסוף 2022 מ- 1.9% כפי שהוצג בישיבתו בחודש מרץ לכ-2.8%. תחזית זו משקפת שתי העלאות ריבית של 0.5% ועוד שלוש של 0.25% עד סוף השנה. עדכון זה לא יהווה הפתעה לשווקים שכבר מגלמים תחזית זו.

- אולם, אם ה-FED יעלה תחזית לסוף 2022 ל-2.8%, לא סביר שהוא ישאיר ללא שינוי את התחזית לריבית בסוף 2023 שעומדת כעת ברמה של 2.8%. אילו ה-FED יניח ארבע העלאות ריבית בנות 0.25% ב-2023, כפי שציפה בפגישתו בחודש מרץ (עליות ריבית רק במחצית הראשונה של 2023 או עליה בכל פגישה שנייה לאורך כל השנה), התחזית לריבית בסוף 2023 תעלה ל-3.7%. עליית התחזית לרמה זו בסיכוי עשויה להוביל לעליית תשואות כפי שקרה אחרי הפגישה במרץ.

מה אומר מיתון לשוק המניות

חששות ממיתון בארה"ב די גבוהים. הם באים לידי ביטוי בהתבטאויות של הבכירים מעולם הפיננסי והעסקי בשבועות האחרונים. להערכתנו, כניסה למיתון רחוקה מלהיות מובטחת, אך הסיכון בהחלט קיים והוא לא זניח.

על סמך הניסיון של 70 השנים האחרונות, הירידה הממוצעת של מדד S&P 500 מהשיא לשפל בתקופות מיתון הייתה 32%. היו מיתונים בהם המדד ירד רק ב-13% כמו ב-1953 ו-1960, כאשר הירידה הגדולה ביותר של 56% הייתה במיתון שהתחיל ב-2007.

מדד S&P 500 נמצא כעת כ-14% מהשיא. ירידה זו משקפת את "הרף התחתון" של השפעת המיתון על שוק המניות.

זרזיף הפדיונות בקרנות הנאמנות הפך לשיטפון. בניגוד לחודש אפריל, בו נרשם פדיון קל יחסית בקרנות של כ-510 מיליון שקל, בחודש מאי הקרנות האקטיביות המסורתיות כבר "הובילו" פדיון עצום בתעשייה, כשפדו כ-5.2 מיליארד שקל.

התעשייה הפסיבית הצליחה לרשום גיוס כולל של כ-130 מיליון שקל, כשהקרנות המחקות פדו כ-740 מיליון שקל, ומנגד קרנות הסל סיימו את החודש עם גיוס של כ-870 מיליון שקל הודות לקטגוריית המניות בארץ (כנראה רכישה אחת מאוד גדולה) שחיפתה על פדיונות בשאר הקטגוריות.

הגיוסים המשמעותיים ביותר נרשמו גם החודש בקטגוריית מניות בארץ, אך בניגוד לחודש אפריל, הגיוס נרשם בקרנות הסל בלבד, כשהקרנות המחקות והקרנות האקטיביות המסורתיות סיימו את החודש עם פדיון בקטגוריה זו.

סך נכסי התעשייה כולה ירד בחודש מאי בכ-17 מיליארד שקל, שמהווים ירידה של כ-4.4% מכ-383.8 מיליארד שקל לכ-366.9 מיליארד שקל. הירידה נובעת מתשואה שלילית של כ-3.3% בסך של כ-12.7 מיליארד שקל ומפדיון של כ-4.2 מיליארד שקל.

מתחילת השנה רשמה תעשיית קרנות הנאמנות פדיונות של כ-6.6 מיליארד שקל.

|

קרנות הנאמנות – פדיונות ויצירות מאי 2022 |

|||

| הגוף המנהל | מאי 2022 (במיליונים) | שנת 2022 (במיליונים) | סך נכסים (במיליארדים) |

| קסם | 1,336 | 1,388 | 52,946 |

| תמיר פישמן | 54 | 111 | 573 |

| אי.בי.אי | 34- | 166- | 11,195 |

| סיגמא | 38- | 32- | 1,986 |

| א.ד רוטשילד | 50- | 125- | 1,331 |

| אנליסט | 50- | 141- | 5,000 |

| אילים | 56- | 246 | 2,015 |

| אפסילון | 102- | 338 | 4,269 |

| מור | 212- | 117 | 21,942 |

| פסגות | 295- | 144 | 45,320 |

| ילין לפידות | 341- | 602 | 27,382 |

| הראל | 560- | 1,437- | 38,863 |

| איילון | 600- | 700- | 15,450 |

| מגדל שוקי הון | 675- | 73- | 46,744 |

| אלטשולר שחם | 1,089- | 4,948- | 19,159 |

| מיטב תכלית | 1,154- | 1,939- | 57,658 |

קסם – היחיד שגייס במאי

הגוף הגדול בהיקף הכספים המנוהלים בתעשיית הקרנות הוא מיטב שמנהל 57.7 מיליארד שקל, אבל זאת גם הסיבה שהוא ספג את הפדיונות הגדולים ביותר בחודש מאי – 1.15 מיליארד שקל. הגוף השני מבחינת היקף הכספים המנוהלים הוא קסם שבניגוד לכל האחרים, הוא היחיד שהצליח לגייס במאי – 1.3 מיליארד שקל. במקום השלישי מגדל שוקי הון עם פדיונות של 675 מיליון שקל, והרביעי הוא פסגות עם פדיונות של 295 מיליון שקל.

מתחילת השנה בית ההשקעות אלטשולר שחם מאבד כבר כמעט 5 מיליארד שקל, מיטב מאבד כמעט 2 מיליארד שקל, הראל הוא השלישי כשהוא מאבד 1.4 מיליארד שקל, ואחריו איילון עם אובדן של 700 מיליון שקל.

השקעה פסיבית או אקטיבית? מדדים או בחירת מניות?

ההתאוששות מגל האומיקרון ממשיכה לתת את אותותיה. המדד המשולב לחודש אפריל עלה ב-0.2% בעקבות התרחבות הפעילות הכלכלית, תחילת התאוששות התיירות הנכנסת בחודשים האחרונים וחזרת שוק העבודה למצבו האיתן ששרר טרם משבר הקורונה. כך פרסם בנק ישראל.

לדברי הבנק המרכזי, המדד המשולב הושפע לטובה מעליית יבוא מוצרי הצריכה (אפריל), יצוא הסחורות (אפריל) ויצוא השירותים (פברואר). נתון קצה למדד הפדיון במסחר הקמעונאי הושלם על ידי שימוש במדד המסחר ברשתות השיווק (שפורסם לאפריל) ותרם לעליית המדד. שיעור המשרות הפנויות באפריל נותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק. לעומת זאת, מדד הייצור התעשייתי (מרץ), מדד הפדיון בשירותים (מרץ) ויבוא התשומות לייצור (אפריל) ירדו והשפיעו שלילית על המדד. נראה שעד כה, המלחמה באוקראינה, שהביאה לעלייה ניכרת במחירי הסחורות, לא גררה פגיעה משמעותית בפעילות הריאלית של ישראל.

עוד מציין בנק ישראל כי המדדים המשולבים לחודשים פברואר-מרץ עודכנו כלפי מטה (התרחבות מתונה קצת יותר), וזאת בהשפעת נתוני החשבונאות הלאומית לרבעון הראשון של 2022.

לוח 1: עדכונים לאחור במדד המשולב

| עדכון משולב (באחוזים) | נתון קודם | נתון חדש |

| אפריל | 0.18 | |

| מרץ | 0.19 | 0.09 |

| פברואר | 0.10 | 0.07 |

| ינואר | 0.07 | 0.07 |

| דצמבר | 0.09- | 0.09- |

| נובמבר | 0.40 | 0.40 |

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לכיוון התפתחותה של הפעילות הריאלית במנשק בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים: מדד הייצור התעשייתי, מדדי הפדיון בשירותים ובמסחר, היבוא של מוצרי צריכה, היבוא של תשומות לייצור, יצוא הסחורות, יצוא השירותים, מספר משרות השכיר במגזר הפרטי, שיעור המשרות הפנויות ומספר התחלות הבנייה. המדד מחושב בחטיבת המחקר של בנק ישראל אחת לחודש, בסמוך ליום שבו הלשכה המרכזית לסטטיסטיקה מפרסמת את מדד הייצור התעשייתי.