עפר קליין מקבוצת הראל פיננסים, בתגובה להחלטת הריבית: "עלתה ההסתברות שבנק ישראל ינקוט במדיניות מרחיבה נוספת בעתיד"

כלכלני הראל פיננסים צופים כי מדד תשומות הבנייה יירד בחודשים אוגוסט עד אוקטובר. על פי התחזית האחרונה של בית ההשקעות, הירידה במדד תשומות הבנייה תעמוד על 0.1% בחודשים שבין יולי 2015 לבין אוקטובר 2015.

תחזית כלכלני הראל לגבי המדד הצפוי מתפרסמות באופן שוטף וכוללות בין השאר התייחסויות לאינפלציה בחודשים אלו. תחזית האינפלציה לחודש אוגוסט עומדת על 0.0%, ובחודש ספטמבר על (0.4%-). במקביל להערכה זו, מעדכנים כלכלני הראל כי מדד המחירים לצרכן בתקופה זו (שלושה חודשים) יירד ב-0.2%.

כמו כן מעריכים בהראל כי סעיף הדיור שבמדד המחירים לצרכן יעלה בחודשים אוגוסט – אוקטובר ב-0.5% וגם מדד מחירי דירות בבעלות הדיירים יעלה ב-0.5%.

הראל פיננסים מדד תשומות הבנייה שינוי חזוי עד אוקטובר

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, מתייחס להחלטת בנק ישראל להותיר את הריבית על כנה: "ההודעה לעיתונות של בנק ישראל הייתה מעט "יונית" בהשוואה לקודמת, בכך שהבנק ציין שלהערכתו גברו הסיכונים להשגת יעד האינפלציה ולצמיחה".

בהראל פיננסים מוסיפים: "להערכתנו, מה שאפשר לבנק ישראל להותיר את הריבית ללא שינוי הם האינדיקאטורים האחרונים המורים על המשך התרחבות הפעילות הכלכלית במשק (המדד המשולב נתוני ההכנסות ממסים) והפיחות בשקל, כ-2 אחוזים מול סל המטבעות. יחד עם זאת, בשבועיים האחרונים, גברו הסיכויים לדחייה בהעלאת הריבית בארה"ב והסיכונים הבינלאומיים גברו. לכן, גם עלתה ההסתברות שבנק ישראל ינקוט במדיניות מרחיבה נוספת בעתיד".

כמו כן, הראל פיננסים מציינים מספר נתוני מאקרו שפורסמו לאחרונה בארץ: יציבות באבטלה ביולי, ירידה קלה בשיעור ההשתתפות. ביוני עליות בייצור התעשייתי ובפדיון ענפי המשק. ביולי המדד המשולב של בנק ישראל המשיך להתרחב. יצוא השירותים ירד ביוני, לאחר עלייה דומה במאי.

באשר לנתוני המאקרו בעולם מציינים הראל פיננסים כי חלה עלייה חדה בתנודתיות בשווקים הפיננסים. מחיר הנפט ממשיך לרדת והפקת הנפט לעלות – בהובלת ערב הסעודית. בסין סקטור התעשייה התכווץ בשיעור גבוה מהצפי, על פי האומדן הראשוני למדד מנהלי הרכש. בארה"ב האינפלציה עלתה פחות מהצפי, בסיכום דיוני הריבית האינפלציה במוקד. הסנטימנט העסקי בגוש האירו עלה בחודש אוגוסט, על פי האומדן הראשוני למדד מנהלי הרכש. האינפלציה בבריטניה עלתה מעל לצפי.

מגדל קרנות נאמנות מדווחת כי מנהל הקרן דיביאם High Yield (2B)(!) (מספר קרן: 5107743) החליט להפחית את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות ירידת שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאג"ח: 67.48 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 72.00 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי האג"ח: כ- (6.28%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ- (0.11%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 19.08.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-100374), על השווי הנקי של נכסי הקרן הינו כ- (0.24%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.33%.

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

בנוסף מדווחת מגדל כי ביום 20.8.15 החליט מנהל הקרן מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511) להפחית את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות ירידת שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאג"ח: 67.48 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 72.00 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי האג"ח: כ- (6.28%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ- (0.14%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח שהגיש מנהל הקרן לגבי האג"ח ביום 18.08.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-099480), על השווי הנקי של נכסי הקרן הינו כ- (0.22%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.51%.

מגדל מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

איילון קרנות נאמנות משערכת את ההכנסה לקבל בגין אג"ח אידיבי אחזקות אג"ח ד' בקרן איילון KZI אג"ח (1B)(!) ; שיעור השינוי בשווי הנקי של נכסי הקרן: 0.09%-

איילון קרנות נאמנות משערכת את ההכנסה לקבל בגין אג"ח אידיבי אחזקות אג"ח ד' בקרן איילון KZI אג"ח (1B)(!) (מספר קרן: 5108022). להלן פרטים אודות השווי שנקבע לרכיב הכנסות לקבל בגין אג"ח אי די בי אחזקות אג"ח ד' (מס' ני"ע: 7360068) (להלן: "ההכנסה לקבל") שמוחזקת בקרן איילון KZI אג"ח (1B)(!), במנגנון שקבע מנהל הקרן, על בסיס השווי של מניית אי די בי פתוח (מס' ני"ע: 7980204) וכן שיעור השינוי המצטבר בשווי הנקי של נכסי הקרן כתוצאה מכלל השערוכים שנעשו להכנסה לקבל כאמור מהיום בו מנהל הקרן שיערך את שוויה בהתאם למנגנון שקבע:

שיעור השינוי בשווי ההכנסה לקבל ירד ב- 3.56%. המחיר החדש שנקבע להכנסה לקבל ע"י מנהל הקרן (בשערוך הנוכחי) עומד על 4.6 אג' לעומת 4.77 אג'.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי בשווי ההכנסה לקבל הינו: 0.09%-.

שיעור השינוי המצטבר בשווי הנקי של נכסי הקרן כתוצאה מכלל השיערוכים שנעשו להכנסה לקבל מהיום בו שוערכה לראשונה על ידי מנהל הקרן בהתאם למנגנון שקבע הינו: 0.04%.

שיעור השינוי המצטבר בשווי הנקי של נכסי הקרן כתוצאה מכלל השיערוכים שנעשו להכנסה לקבל מהדוח האחרון שהגיש מנהל הקרן אודות קביעת שוויה בהתאם למנגנון שקבע הינו: 0.22%-.

השינוי ייכנס לתוקף החל מיום 06/09/2015

הראל-פיא קרנות נאמנות מורידה את שכר מנהל הקרן הראל ( Small Cap US ETF (4B – מגודרת מט"ח (מספר קרן: 5100771). על פי דיווח החברה לבורסה, שיעור השכר עמד לפני השינוי על % 0.8 מהשווי הנקי השנתי הממוצע של נכסי הקרן ויעמוד לאחר השינוי על % 0.7. השינוי ייכנס לתוקף החל מיום 06/09/2015.

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

מעודכן ל-02/2019אתם חוסכים לפנסיה במשך שנים, מגיעים לגיל פרישה ואופס…זה לא מה שחשבתם – אתם מקבלים פחות.

לא נעים, לפעמים אפילו נורא, אבל השחיקה והתכווצות הקצבה בפנסיה רק תלך ותגבר. קרן הפנסיה מחשבת עם הכניסה של החוסך לפרישה את קצבת הזקנה שאותה יקבל הפנסיונר. קרן הפנסיה למעשה מתרגמת את הכסף שחסך אדם כל חייו לקצבה חודשית שתשולם לפנסיונר מרגע הפרישה ולשארית חייו. התרגום הוא מוקד הבעיה – איך לוקחים את כל הסכום שנחסך באופן שוטף (הפרשה חודשית ) ומתרגמים אותו לקצבה?

התרגום הזה (הנוסחה) נקבעת על ידי משרד האוצר. אנשי המשרד יודעים להעריך את התשואה על הכסף בחיסכון, את דמי הניהול, את תוחלת החיים, ואת התשלומים החודשיים שיפיק החיסכון הפנסיוני. באוצר מחשבים את התרגום הזה (שבשפה מקצועית נקרא מקדם המרה) לכל החוסכים כמכלול, והמשמעות היא שקיימת מעין ערבות הדדית – תוחלת החיים עולה, החוסכים נפגעים כי הסכום מתפזר על פני יותר שנים; התשואה יורדת, הקצבה בהתאמה אמורה לרדת ועוד. קיימת גם מעין ערבות הדדית בתוך הקופה (קרן הפנסיה) כך שאלו שחיים יותר למעשה מקבלים קצבה "על חשבון" אלו עם תוחלת החיים הנמוכה יותר.

באוצר קבעו לגופים המנהלים קרנות פנסיה לחשב את הקצבה הצפויה לפנסיונרים, לפי ריבית של 4%. הריבית הזו אמורה לשקף את התשואה השנתית שתשיג קרן הפנסיה על השקעותיה. אבל בריבית נמוכה ואפילו אפסית , לא ניתן לייצר תשואה כזו – ולכן, יש נתק בין הסכום שהקרנות מחשבות לקצבה שמתבסס על הריבית הזו, ובין היכולת האמיתית של הקרנות שאמורות לשלם את הקצבאות האלו קוראים לזה פצצת זמן – זה הרי לא יכול להימשך, הבור הזה גדל במספרי ענק, והפתרון שלו יהיה על חשבוננו החוסכים, מתישהו תהיה התאמה של המצב האמיתי גם בחישוב הקצבאות ואז הם יישחקו בעשרות אחוזים.

באוגוסט 2015 האוצר הטיל את הפצצה הראשונה (אבל לא האחרונה). האוצר קבע שחישוב הפנסיה בגיל פרישה ישתנה ושהפנסיונרים (ולא החוסכים בקופות/ קרנות הפנסיה) ייצטרכו לשאת ולממן את הגירעונות בפנסיה על פני זמן. איך עושים את זה? ככה זה עובד – הפנסיה שחסכתם על פני זמן מצטברת לסכום כולל – חיסכון פנסיוני, ואת זה כאמור מתרגמים על פי מקדם מסויים. המתמטיקה היא כזו – נניח שחסכתם 2 מיליון שקל בפנסיה ונניח שהמקדם שלכם הוא 250. הקצבה מחושבת כסכום שחסכתם חלקי המקדם – 8 אלף שקל (2 מיליון שקל חלקי 200). החישוב הזה לוקח בחשבון ריבית שנתית של 4%.

אלא שכאמור הריבית הזו לא ריאלית, זו בדיחה טובה של האוצר ובמיוחד הפוליטיקאים שחששו לגעת בפצצת הזמן הזו ולתקן אותה. מה עושים? או שמתקנים את הריבית / תשואה הצפויה, ואז המקדם משתנה והקצבה צונחת, או שמחשבים את הגירעון שנוצר בגלל הפער בין התשואה בפועל ובין ה-4% התיאורטיים, ומעמיסים אותו על החוסכים והפנסיונרים.

באוצר קבעו כך – הגירעון יהיה על הפנסיונרים באופן מדורג. על פי ההערכות הפנסיה החודשית תקוצץ בהדרגה עד 30% ויותר! אותו פנסיונר שיקבל לפי החישוב למעלה 8 אלף שקל יסבול משחיקה זוחלת בפנסיה כשלאחר כ-20 שנה הוא יזכה לקבל פחות מ-6 אלף שקל.

לאוצר היו כמה אפשרויות – להחליט על עדכון חד פעמי ואז הקצבה היתה יורדת מיד על פי ההערכות בכ-20%, או לעשות זאת מדורג, אלא שאז אמנם בהתחלה הירידה פחות משמעותית , אבל בהמשך היא גם יכולה לעלות על 30%. המשמעות היא שהפנסיונרים כיום כבר מתחילים לשלם את המחיר, ומי שישלם בגדול יותר, יהיו אלו שב-20 שנה הקרובות ייכנסו למעגל מקבלי הקצבה הפנסיונית.

מדריכי פנסיה:

טופס 161 – אתם חייבים להכיר

הלוואות מקרנות פנסיה וקופות גמל – שווה אבל בזהירות

פסגות מודיעה כי ביום 23.8.15 החליט מנהל הקרן להפחית את שווים של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד") וסקיילקס אג"ח ו-ל (מס' בורסה: 1134659) ("סקיילקס ו"), שהונפקו על ידי סקיילקס קורפוריישן בע"מ (ביחד: "האג"חים"), המוחזקים בקרנות.

הקרנות בהן מדובר הן:

1. פסגות (2B)י 30/70 תיק לונג שורט (מספר קרן: 5108725)

2

פסגות (0A)(!) מודל קונצרני לונג שורט קרן ממונפת (מספר קרן: 5111364)

3

פסגות (0A)(!) מודל קונצרני (מספר קרן: 5112545)

4

פסגות מודל קונצרני (1B)(!) ניהול מבוקר (מספר קרן: 5112651)

5

פסגות (4D) גמישה ממוקדת (מספר קרן: 5118146)

ההחלטה האמורה התקבלה בעקבות ירידת שווין של מניות פרטנר, המשועבדות להבטחת פירעונם של האג"חים.

להלן מובאים פרטים בענין זה:

1. המחיר שנקבע לסקיילקס ד: 64.30 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד על ידי מנהל הקרן: 75.40 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד: כ- (14.72%-).

2. המחיר שנקבע לסקיילקס ו: 62.60 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ו על ידי מנהל הקרן: 73.40 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

-(14.71%-)שיעור השינוי בשווי סקיילקס ו: כ.

תקופה של תנודתיות בבורסות היא התקופה שהמשקיעים בה מפסידים הרבה מאוד כסף. למה? כי הם עדר. הם קונים כשהשווקים כבר מנופחים, הם מוכרים בפאניקה הראשונה, נכנסים שוב כאשר המדדים בשיא, מוכרים שוב בפאניקה הבאה, ונכנסים אחרי שהפאניקה נרגעת. המהלך הזה חוזר פעמים רבות ומסב להם, במקרים רבים, הפסדים כבדים. אז אולי לא צריך לזוז ולפעול בכל פעם, אולי צריך לעקוב אחרי השוק בצורה שיטתית וממושכת, אף אחד לא יודע באמת מה השיטה שעובדת, ומה שבטוח הוא שאין שיטה שעובדת ב-100%. מה שעוד בטוח זה שבתקופה של ירידות ובכלל בכל מצב בשוק ההון, יש כמה כללים חשובים:

1. לא להקשיב ל"מומחים"

אנחנו לא מתיימרים לדעת לאן השוק הולך, אבל אנחנו לפחות מודים בכך. יש הרבה שרלטנים או סתם מנהלי השקעות שרוצים לתפוס כותרת וצועקים לכם באתרי הכלכלה – "אסור למכור עכשיו, אתם תצטערו על כך". הם אולי אומרים את זה בנחישות ובביטחון, אבל למען האמת אין להם שום יתרון על מוכר הפלאפל בדוכן למטה או על גברת כהן מחדרה. הנחישות, התקיפות והביטחון הם כסות לחוסר אחריות.

מול השרלטנים שרוצים שלא תמכרו מניות, והאג'נדה שלהם כמובן ברורה – הם מנהלים כספים אז בטח שהם לא רוצים שהכסף ייצא ממכשירי ההשקעה (קופות גמל, קרנות נאמנות ועוד), יש שרלטנים אחרים שטוענים שהירידות יימשכו וכדאי למכור הכל. זו ההערכה שלהם, וגם הם כל כך בטוחים בזה ועוטפים את זה במספרים ותחזיות ושפה רהוטה, שאתם עשויים להשתכנע. אבל שוב – אל תטעו, זו רק מסכה, הם לא באמת יודעים, הם רק יודעים להציג את זה בצורה נהדרת ומרשימה ומפחידה.

סיכום ביניים – אף אחד לא באמת יודע.

2. להשתדל להימנע מהשקעה באופנות; להשקיע בחברות אמיתיות ובתמחור סביר

אף אחד לא באמת יודע להגיד מתי מגיעות מפולות, ולכאורה תמיד הן מגיעות בהפתעה. אותם מנהלי השקעות מהוללים כמעט תמיד נתפסו עם המכנסיים למטה, או כפי שאומר וורן באפט, המשקיע האגדי – בירידות רואים מי שחה עירום, ובמילים אחרות – מי לקח סיכונים גדולים, מי השקיע שלא לפי כללי השקעה ברורים ומוצקים, אלא התפתה לאופנות. הסיבה היא שהשקעה לפי אופנה כדאית כשהשווקים חיוביים אבל כשמגיעות הנפילות הן מורגשות פי כמה במניות האופנה. זה קרה למשל במניות האינטרנט בבועה של 2000. אז הן נסחרו בשוויים של מיליארדים רבים למרות שהן הפסידו, והמפולת החזירה אותן לקרקע המציאות.

זה קרה גם במפולת של סוף 2008 – אופנת הנדל"ן המניב התבררה כפלופ מימוני, כבועה גדולה שבסוף התנפצה.

לכן, תשקיעו תמיד בזהירות ובמה שאתם מבינים ויודעים. להשקיע במניות חלום זה נחמד כל עוד אתם מודעים לסיכון ולאפשרות שתאבדו את הכסף. להשקיע בתמחור סביר – על פי מכפילי רווח, הערכות שווי ועוד, במניות של חברות סולידיות עם שוק אמיתי, עם הכנסות ורווחים, ועם פוטנציאל ונראות לעתיד, זה כבר נכון יותר, מפוכח יותר, ועל פני זמן כנראה גם רווחי יותר.

3. להסתכן רק במה שאפשר להסתכן

כלל חשוב בהשקעות הוא לא להשקיע ברמת סיכון גבוהה אם אתם לא מסוגלים לשאת הפסד. אם אתם מעוניינים להשקיע במניות אבל אתם לא מסוגלים לשאת הפסדים של עשרות אחוזים, אל תיכנסו לשוק. מניות זה משחק מסוכן, גם מניות טובות של חברות טובות יכולות לצנוח, במיוחד בזמן ירידות חדות. כשהשווקים יורדים והציבור בורח מאפיקי ההשקעה, מנהלי ההשקעות מוכרים מכל הבא ליד גם דברים גרועים, גם אופנות וגם דברים טובים – כולם נפגעים. לכן, אם אתם נכנסים למשחק המסוכן הזה, לפחות תדעו ותזכרו שהוא מסוכן – אפילו מאוד.

רוצים בכל זאת לקחת סיכונים? תהיו מודעים לסיכון ותכמתו אותו, ואל תעשו זאת בכסף שנחוץ לכם, אלא רק בכסף המיותר, כזה שגם אם תאבדו חלק גדול ממנו, עדיין לא ייפגעו רמת החיים שלכם והתוכניות שלכם לעתיד.

4. פזרו את ההשקעות

כלל ברזל חשוב הוא לגוון את ההשקעות שלכם – לא לקנות בכל הכסף מניה אחת, לא לקנות רק מניות, לבדוק מול יועצי השקעות מוסמכים, ולפזר את ההשקעות במניות, איגרות חוב, פיקדונות, מט"ח ועוד. אם תשימו את כל הביצים בסל אחד, הסיכון שלכם כמובן יגדל במקרים של ירידות, ולכן הפיזור חשוב, במיוחד אם מדובר על פיזור בין אפיקים בביצועים הפוכים – למשל, הזהב נתפס כסחורה שדווקא בירידות בשווקים, נוהרים אליה ומחירה עולה. זה כמובן לא מחייב שזה מה שיקרה בהמשך, אבל חשוב לדעת זאת.

5. תכירו את אמצעי המניעה

יש היום בשווקים הרבה מכשירים שיכולים למנוע מהתיק שלכם לספוג הפסדים כשיש מפולת. מדובר בשורטים (מכירה בחסר) על מניות ספציפיות, תעודות סל בחסר שבעצם הפוכות לתעודות סל רגילות. בעוד תעודות סל עוקבות אחרי מדדים, ומספקות למשקיעים את התשואה של המדד, תעודות סל בחסר מספקות את התשואה ההופכית – מדד ת"א 100 עלה ב-5%, תעודת סל בחסר על ת"א 100 תרד ב-5%, אבל אם המצב הפוך – אם המדד יירד ב-5%, התעודה תעלה ב-5%. כלומר, זה עשוי להיות כלי שמגדר מפני ירידות.

יש מכשירים מתקדמים יותר ומסוכנים יותר כמו אופציות פוט, אבל כל סוגי המכשירים האלו ( לרבות תעודות הסל ותעודות בחסר) מתקדמים ודורשים הכוונה וייעוץ מאיש מקצוע שגם יודע מה היקף התיק שלכם, מה הצרכים שלכם, ובאיזה רמות סיכון להשקיע את התיק.

6. להימנע מאמוציות

אחד הדברים הגרועים ביותר שתוכלו לעשות בזמני פאניקה בשווקים אבל גם בעת גאות זה להתנהג באופן אמוציונלי, במהירות, אפילו בפזיזות, ובלי שיקול דעת. לפעמים השווקים יורדים כי הם פשוט עלו לפני כן ותיקון הוא לא בהכרח דבר שלילי. זה לא יהיה נכון לעשות פעולות מהירות ותכופות בתיק ההשקעות שלכם כל רגע שהשוק מתנדנד, אבל זה בהחלט טוב לעקוב מקרוב ולבצע פעולות אסטרטגיות, כמו שינוי תמהיל התיק כאשר יש היפוך מסוים בשווקים.

השקעה במניות – ככה תשקיעו נכון (ובזהירות)

השקעה באגח – כל מה שרציתם לדעת! והאם יש בועה בשוק האגח?

מעודכן ל-08/2021

כמה עולה חניה צמודה? אלו פתרונות יש למצוקת החניה, ומה היתרונות והחסרונות של חניון אוטומטי ?

המשפט הכי מדובר בין זרים ברחובות תל אביב הוא כנראה – "סליחה, אתה יוצא?". את מצוקת החניה מכיר כל מי שמגיע ל"עיר ללא הפסקה" וללא חניה, בעיה שהתגברה בימים אלה עקב עבודות החפירה לרכבת הקלה. את המצוקה הזאת מנצלים בשנים האחרונות בעלי חניות פרטיות בבנייני מגורים, שמשכירים את החניה שלהם לשעות שבין תשע בבוקר לחמש אחה"צ, למשל, תמורת מאות שקלים בחודש, למי שעובדים באזור.

מסקר שנערך על-ידי מכון הסקרים והמחקר גיאוקרטוגרפיה בקרב 500 נשאלים (בשנת 2016), עלה שבקרב תושבי העיר והעובדים בה, רק 20% מסתדרים היטב עם מקומות החניה שהעיר מציעה להם, חלק ניכר מהנהגים חונה במרחק של מאות מטרים מהיעד וכל נהג חמישי מתמודד בתל אביב עם גרירת רכבו ותשלום קנס גבוה. הסקר בוצע עבור המועצה לצרכנות. אבל יש לנו חידוש – זה הרבה יותר גרוע, אם הסקר היה נעשה היום המצב היה אפילו גרוע יותר.

חנייה בתל אביב זה עניין יקר. זה יכול לנוע בין 20 שקלים ועד 90 שקל לכמה שעות, וזה הרבה מאוד, במיוחד לאלו שמגיעים למקום עבודתם מדי יום. בשבילם חניה במרכז תל אביב יכולה להסתכם בכ-500-1,000 שקלים בחודש, ואף יותר מכך.

ומה עושים אלו שגרים בעיר? אם יש להם חנייה צמודה, כמובן שזה נהדר, לקנות חנייה צמודה זה עסק יקר – המחירים בשנים האחרונות עלו משמעותית והם עשויים להגיע בממוצע לכ-300-500 אלף שקל במרכז העיר. הבעיה שגם אין ממש שוק לחניות – זה לרוב צמוד לדירה, ומעטים מאוד מוכרים חניה צמודה. כאן, תוכלו לראות את החניות הצמודות למכירה באתר יד 2. מעבר לכך, הבנייה של משרדים ומגדלים באזור הצפון הישן ומרכז ת"א, גורמים לבעיית חניה קשה עוד יותר, ומחירי הדירות צפויות לעלות.

הריטואל הקבוע של תושבי ת"א למצוא חניה ליד הבית

הבעיה של מציאת חניה בת"א הופכת קשה עוד יותר במקביל לגידול האכלוסייה (והצערתה), גידול בכלי הרכב, ועבודות התשתית בעיר. חיפוש חניה ליד הבית במשך זמן ממושך הוא ריטואל קבוע של רבים מתושבי ת"א במיוחד בערב כשהם חוזרים מהעבודה והם כבר די עייפים. בסוף מוצאים את החניה המיוחלת מאות מטרים מהבית, (ובדרך חזרה מגלים, שהתפנה מקום חניה הרבה יותר קרוב).

מה לא הייתם נותנים באותם רגעי חיפוש נואשים כדי שתהיה לכם חניה צמודה לבית? כנראה הרבה מאד; הרבה מאד זה גם מה שתשלמו היום על רכישת חניה פרטית בתל אביב. בוא נאמר, שבמחיר של חניה בתל אביב תוכלו לקנות דירה קטנטנה בבאר שבע או בעפולה. מחיר חניה פרטית בתל אביב (במרכז תל אביב ובצפון הישן) יכול להגיע עד לחצי מיליון שקל, ובדרך כלל המחירים נעים בין 300 ל-400 אלף שקל. ואם זה מה שתרצו לעשות – לרכוש חניה פרטית ליד מקום העבודה, למשל, או ליד הבית, ניראה לכם שיש היצע? תיכנסו ללוח "יד-2", לדוגמא – יש הצעות בודדות בטווח של 200 עד 300 אלף שקל, ורובן דרך מתווכים.

תמ"א 38 פותרת גם בעיית חניה?

בעיית החניה בתל אביב נוצרה בשל העובדה, שרוב בנייני המגורים שם הוקמו לפני יותר מ-50 שנה, ללא חניה צמודה לכל הדיירים או לרוב הדיירים. אגב, זו סיבה מרכזית, למשל, שבתל אביב יש הצלחה גדולה יחסית לתכנית הבינוי תמ"א 38 (תוספת חדר, מעלית וחניה לדייר תמורת תוספת בנייה לבניין שנמכרת על ידי הקבלן). העיר שהפכה לספקית התעסוקה הגדולה ביותר ולספקית הבילויים המגוונת ביותר, שואבת אליה מדי יום מאות אלפי כלי רכב, שבאים מחוץ לתל אביב. מצוקת החניה הביאה להאמרת מחירי החניה במגרשי החניה הציבוריים והפרטיים – 25-30 שקל לשעה; פתרון החניה הסלולרי "פנגו" רק הוסיף למצוקת המקומיים, אם כי תושבי העיר עצמה נהנים מהנחות משמעותיות בחניונים הציבוריים (75%), ומזכות חניה בלעדית ברחוב בו הם גרים, מהשעה חמש בערב ועד הבוקר שלמחרת.

כמה עולה חניה צמודה?

אבל גם הפתרונות האלה אינם מספיקים. ב-20 השנים האחרונות, מספקים פרויקטים למגורים חניה צמודה לכל דירה; החניה נכללת בדרך כלל במחיר הדירה, אך לא תמיד. בפרוייקטים שנבנים לאחרונה ניתן לקנות חניה (באזור מרכז תל אביב) בסכום של 500-300 אלף שקל, והמחיר זוחל כלפי מעלה,

ואגב, שכירות חודשית של חניה באזור מרכז צפון תל אביב הישן עולה בין 600 שקל ל-900 שקל! המשמעות שהשכרת חניה עשויה להיות עסק טוב, התשואה שמקבלים על השכרת חניה עולה על השכרת דירה – תעשו חשבון 900 שקל בערך, סדר גודל של 11 אלף שקל בשנה, על חניה שעולה 400 אל שקל – קרוב ל-3% – לא רע, בעידן של ריבית אפסית. למעשה, מדובר בתשואה טובה יותר מאשר על דירה להשכרה.

היום לכל משפחה יש שתי מכוניות ואף שלוש, לכן מצוקת החניה עבור הדיירים לא נפתרה. במגדלים החדשים והיקרים מאד נבנו חניוני ענק תת-קרקעיים,והחניה נכללת במחיר הדירה (היקר ממילא). ניתן לקנות גם חניה נוספת ולעיתים אף שתיים תמורת מאות אלפי שקלים למקום חניה נוסף.

לא רק בתל אביב מחירי החניות הצמודות הם הוצאה כספית גדולה; בירושלים, במרכז העיר או בשכונת רחביה, תעלה חניה כ-120-160 אלף שקל; בפתח תקווה או בראשון לציון, מחיר חניה צמודה הוא כ-60-80 אלף ובמקומות מסוימים זה כבר עבר את ה-100 אלף שקל. בחולון בין 50 ל-80 אלף שקל וגם כאן יש מקומות שהחניה כבר עולה מעל 100 אלף שקל.

מה עדיף – חניה תת-קרקעית או חיצונית?

אם אתם בין המאושרים שקניתם דירה חדשה, ויש לכם אופציה לבחור בין חניה חיצונית לחניה תת-קרקעית – מה עדיף לבחור? רובכם תגידו שחניה תת- קרקעית עדיפה, כי הרכב מוגן מפגעי מזג האוויר ופגיעות של רכבים סמוכים הן מועטות בהרבה. ואולם, אם אתם מאלה שמרבים להשתמש ברכב (לעבודה וחזרה, הסעות ילדים לחוגים, קניות ובילויים בערב), הרי שחניה חיצונית (עילית), רצוי כמובן עם שער חשמלי, יכולה לחסוך לכם גם זמן וגם דלק, כלומר – כסף.

פתרונות – מסחר בחניה

מצוקת החניה, בתל אביב בעיקר, הביאה לביקוש לדירות עם חניה, והיום שמאים מעריכים כי מחיר חניה צמודה מגיע עד 20% ממחיר הדירה באזורי ביקוש בתל אביב, כשהפער בין חניה רגילה למקורה עומד על כ-5%. בנוסף, הביאה המצוקה, כאמור, לתופעה של מסחר בחניות פרטיות; בבניינים עם חניות עודפות, נמכרות חניות לבעלי חנויות קרובות, למשל, או לדיירי בניינים סמוכים שאין להם חניה. ברוב המקרים נוהגים בעלי החניות הפרטיות יקרות המציאות להשכיר את מקום החניה שלהם; יש שמשכירים לכל היום גם ב-1,000 שקל לחודש, יש שמשכירים למשך שעות היום, כשהחניה פנויה ממילא, ואז זה רווח נקי; יש אפילו מי שמשכירים חלק ממנוי בחניונים כמו "גן העיר", לדוגמא, לשעות הערב והלילה.

רוצים לרכוש חניה? – זה לא פשוט

רכישת חניה היא לא עניין פשוט. ראשית צריך שהחניה תהיה בבניין שלכם, שהיא תהיה רשומה בטאבו, שניתן להעביר אותה (לא ניתן להעביר חניה מבניין אחד לבניין שני), ושהחניה ריקה, ולא בשימוש של אף גורם. אם מדובר על חניה בבניין אחר, יש אמנם פתרונות – חכירה לשנים רבות, אבל זה הופך את העניין למעט מורכב. כך או אחרת, אם אתם בצד הקונים וגם בצד המוכרים, צריך כאן עורך דין שמבין בתחום.

אפליקציות חניה

לאחרונה פותחו גם אפליקציות (איך לא?) למציאת חניה בטוחה בתל אביב. האפליקציה RePark, שמכנה עצמה כ"חניה חברתית", מחברת בין מי שרוצים להשכיר מקומות חניה למי שמחפשים חניה בתל אביב, וזאת לפי שעות. המחיר הוגן למדי – 10-15 שקללשעה, כשמחפש החניה מוסיף לזה עמלה בשיעור 30% ממחיר החניה הכולל. האפילציה עובדת כך, שבכל רגע נתון מופיעים פרסומים של חניות פנויות ומחיר לשעה. בעלי החניה מקבל כסף פעם בחודש ישירות לחשבון הבנק, והוא אינו צריך להתמודד מול הנהג החונה בכל הקשור לתשלום. בריפארק עשו חשבון, שמי שמשכיר את החניה שלו חמישה ימים בשבוע, כל יום 4 שעות, וזאת תמורת 10 שקלים לשעה, יגיע להכנסה של כ-10,000 שקל בשנה, בלי להתאמץ או להשקיע. בעלי החניה כן צריך להקפיד שהחניה שהבטיח אכן פנויה, אחרת הוא ייקנס. אפליקציה אחרת היא PinPark, שעובדת באופן דומה אך מאפשרת להזמין חניה מראש. הבעיה באפליקציות האלו היא יצירת מסה של משתמשים, כי אז שוב ייווצר "פקק" של ביקושים על כל חניה פנויה. אפליקציית "פולי" של Spark עובדת אחרת לגמרי; היא מוצאת מקומות חניה קרובים למיקום הנהג, ברחוב או בחניון (הנהג יכול לבחור) ומנווטת אותו אליהם. החיסרון – לא תמיד תגיעו ראשונים למקום הנכסף, אך האפליקציה מבטיחה שתוך עשר דקות תגיע למקום חניה כלשהו בקרבתך. גם האפליקציה של "פנגו" מציעה פתרון דומה.

חניון אוטומטי

פתרון חדש יחסית המושאל מהחניונים הציבוריים לטובת בנייני מגורים; החניון האוטומטי יכול להיות מותקן באחד מצדי הבניין וליצור עד פי 3 מקומות חנייה וזאת על ידי חניה של רכב העומד על משטח ממונע מעל רכב אחר.

בפרויקט בראשון לציון שולבו חניות על גבי חניות קיימות בעלות של כ-120 אלף שקל למתקן חניות משולש המכיל 2 חניות תחתונות ואחת עליונה. העלות הכוללת להוספת החניות לבניין שבו 18 דיירים הסתכמה ב-750 אלף שקל. מתקן חניה אוטומטי עבור בניין סטנדרטי בן 18 דירות יכול להגיע ל-2 מיליון שקל – כ-120 אלף שקל למקום חניה. גם התחזוקה עולה כסף.

איך עובד מתקן החנייה האוטומטי? המתקן משוקע מתחת לפני הקרקע, או מוקם לצד הבניין בקו המגרש ובמרכזו מעלית שמועלית מעל פני הקרקע לצורך הכנסת או הוצאת המכונית לחניה וממנה. הנהג מגיע לאזור המעלית ומציג צ'יפ לקורא אלקטרוני שפותח תא במעלית. המשתמש מתבקש להכניס את רכבו למעלית ולצאת ממנו. בלחיצת כפתור נוספת, המעלית משוקעת בחזרה ומשגרת את המכונית למקום החניה שלה. כשרוצים להוציא את הרכב מהחניה, שוב מציגים את הציפ' לקורא האלקטרוני, לוחצים על כפתור והרכב מובא באופן אוטומטי אל תוך המעלית ומועלה אל פני הקרקע.

בחניונים אוטומטיים משוכללים (למשל בפרויקטים יוקרתיים, כמו רביעיית פלורנטין ואחרים), הנהג מגיע לחניון, מכניס את הרכב למעלית, מציג צ'יפ לקורא אלקטרוני, המעלית מורידה או מעלה את הרכב לקומת החניה שלו על גבי משטח מסתובב; בקומת החניה המשטח מסתובב לכיוון דלת החניה, שנפתחת וזרוע אוטומטית משתחלת מתחת לרכב ונושאת אותו אל משטח אוטומטי ממונע על קרקע קומת החניה, וזה מביא את הרכב עד למקום החניה בבטחה. הפתרון חוסך זמן ודלק לנהג, מוסיף ביטחון (בעיקר למי שחושש להסתובב בחניון לבדו או לבדה), והוא גם ידידותי לסביבה, משום שכלי הרכב משונעים למקום החניה ומוחזרים ממנו לנהג כשהם דוממים, מה שחוסך פליטת גזים.

אז עד שהרכבת הקלה תפעל או שיהיו לנו מכוניות מעופפות, נמשיך לסבול ממצוקת החניה בתל אביב. תחשבו על הפריפריה כפיתרון, על תחבורה ציבורית, ואם לא, אנחנו מקווים שבמדריך הנ"ל סיפקנו כמה תשובות למצב הקיים.

עדכונים בנושא – חניה ומחיר חניה:

יולי 2021 – על פי פסקת בית המשפט בנושא חניה צמודה שאמורה היתה להינתן במסגרת תמ"א 38 ולא ניתנה, נקבע "כי ירידת ערך בגין אי הצמדת חניה בדירה בגבעתיים היא בשיעור של 7.5% משווי הדירה, ואילו בענייננו נפסק כי הואיל ולא מדובר במניעה מוחלטת לשימוש בחניה, יש לפסוק ירידת ערך בשיעור של מחצית מהשווי האמור, והקבלן ייאלץ לשלם פיצוי של 200 אלף שקל".

ינואר 2021 – בעיית החניה בעיר תל אביב רק תחריף. על פיח ההערכות קרוב ל-10 אלף מקומות חניה ייגרעו בשנים הקרובות. הסיבה: עבודות תשתית בעיקר לצד כוונה להפחית את מספר המקומות, להעביר מקומות חניה לרכבים בשירותים של הסעות משותפות ולגרום לאנשים לעבור לתחברוה ציבורית או שירותי הסעות אחרים. בתל אביב יש לפי ההערכות כ-80-90 אלף מקומות חניה והפחתה של 10 אלף היא דרמטית.

אפריל 2019 – חניה בבית החולים איכילוב עולה 56 שקלים. מוגזם. (הרחבה כאן)

פברואר 2018 – אם חסומים לכם את החניה הפרטית, מסתבר שאין לכם מה לעשות – תתקשרו למשטרה, אבל זה לא יעזור, המשטרה לא מטפלת בחסימות של חניות פרטיות. אבל יש שינוי , בקרוב המשטרה כן תוכל להיכנס לחניות פרטיות , להזיז רכבים, כלומר לספק לתלונות מענה אפקטיבי (הרחבה כאן)

אפריל 2017 – בשורה חשובה: מחיר החניה בבתי החולים הממשלתיים יוגבל ל-20 שקל למשך 24 שעות. כמו כן, לא תהיה הגבלה על מספר הכניסות והיציאות של הרכב מהחניון. המחיר המוזל יחל ממאי 2017 – כך נקבע בחוזר שהופץ לבתי החולים. בית חולים ממשלתי שירצה לגבות יותר מסכום זה יידרש לאישור מיוחד מהאגף לכלכלה ופיתוח של משרד הבריאות.

– 3/7/2016: תקנות חדשות להגבלת מס' החניות – התוצאה הצפוייה: התייקרות של מחירי החניות – "כבר היום, מי שמעוניין לרכוש חניה במרכז תל אביב ישלם 200-300 אלף שקל בממוצע", אומר לגלובס עו"ד צבי שוב מומחה בתחום תכנון ובנייה – "והפער בין מחיר דירה עם חניה לדירה ללא חניה מגיע למאות אלפי שקלים. מצוקת חניה הינה תופעה הולכת וגוברת בערים רבות, לא רק בתל אביב, ולכן כיום בירושלים, במרכז העיר או בשכונת רחביה, תעלה חניה כ-100 אלף שקל ובמיזמי יוקרה עד כ-300 אלף שקל; בפתח תקווה או בחולון ובראשון לציון, מחיר חניה צמודה מתחיל מ-50 אלף שקל ועד 100 אלף שקל, ובערי השרון – רמת השרון, הרצליה וכפר סבא מדובר על מחיר שבין 50 ועד 200 אלף שקל. צמצום מספר החניות יגרום ליזמים להוציא את החניות הבודדות למכרז, לכל המרבה במחיר. ערכה של החניה יזנק ל-15%-20% מערך הדירה הצמודה לה" – ראו כאן הרחבה בגלובס

וחוץ מהוצאות על חניה יש גם הוצאות על אחזקת רכב – הנה מחשבון אחזקת רכב – ככה תוכלו לדעת כמה הרכב שלכם עולה בחודש

איך מכירות חברות הבניה בהכנסות ממכירת דירות? מתי ייכנס השינוי? ואיך הוא ישפיע על ההכנסות?

הדוחות הכספיים אמורים לבטא את מצב הפירמה – זו המטרה העיקרית של הדוחות, אבל במקרים מסוימים המטרה הזו נזנחת לטובת מטרה אחרת. בחברות הבנייה הנתק בין הדוחות לבין המציאות בולט מאוד. הדוחות לא מבטאים את מצבה הנוכחי של הפירמה וזאת בשל זהירות יתר בהצגת המכירות.

בדוחות הכספיים מציגות חברות הבניה את ההכנסות ממכירת דירות רק בשלב האחרון – כאשר הדירות נמסרו. אבל עד אז, ישנם שלבים רבים שמעידים על מימוש עסקת מכירת הדירה (לפחות בחלקה) – יש חוזה מכירה ראשוני, יש תשלומים בדרך של הרוכשים לקבלן, יש בנייה בפועל. ועדיין – מכירה חשבונאית שמופיעה בדוחות – אין.

הבעיה בהכרת ההכנסה בחברות הבנייה נובעת מכך שבחברות האלו תהליך המכירה ארוך. זה לא מוצר מזון שנמכר ברגע, זה מוצר שתהליך המכירה שלו אורך שנים – מהחתימה על החוזה, דרך קבלת תשלומים שוטפים, כשבמקביל כמובן נבנה הבניין. תהליך שיכול להימשך כמה שנים , ועד סיומו השורה העליונה בדוחות ריקה.

ולמה בעצם החשבונאות כל כך קשוחה? ובכן, אחד מהתנאים החשובים להכרה בהכנסה הוא שהלקוח קיבל את המוצר ואישר אותו, וכל עוד הוא לא קיבל ואישר לא ניתן להגיד שנעשתה מכירה. זה אמנם לא שחור ולבן, חברות רבות ותחומים רחבים מתלבטים במקרים רבים עם עסקה נכללת בהגדרה החשבונאית או לא, אבל כאן, בחברות הבנייה , המשמעות קיצונית יותר בגלל תהליך המכירה הארוך.

המצב הזה עומד להשתנות. החשבונאות החליטה לאזן בין הרצון לספק דוחות מציאותיים ומיהמנים למשקיעים ומשתמשי הדוחות בכלל לבין הרצון לספק דוחות אמינים עם הזהירות המתבקשת. תקן חשבונאות בינלאומי חדש (IFRS 15), אמור לטפל בצורה מאוזנת בהכרה בהכנסה בחברות היזמיות . התקן הזה ייושם באופן מוחלט החל מ-1 בינואר 2017, אבל יתאפשר יישום מוקדם.

"התקן החדש קובע מנגנון מקיף ואחיד המסדיר את הטיפול החשבונאי בהכנסות הנובעות מחוזים עם לקוחות. התקן מבטל את תקן חשבונאות בינלאומי IAS 18 – הכנסות, ותקן חשבונאות בינלאומי IAS 11 חוזי הקמה והפרשנויות הנלוות להם" מוסבר בביאורים של חברת אפריקה מגורים (בדומה להסבר בביאורים של יזמיות הבנייה האחרות) "עיקרון הליבה של התקן הוא שההכרה בהכנסה תשקף את העברת הסחורות או השירותים ללקוחות בסכום המייצג את ההטבות הכלכליות שהישות צופה לקבל בתמורה להם. לשם כך, קובע התקן כי ההכרה בהכנסה תתקיים כאשר הישות מעבירה ללקוח את הסחורות ו/או השירותים המנויים בחוזה עמו באופן שהלקוח משיג שליטה על אותן סחורות או שירותים".

התקן קובע מודל בעל חמישה שלבים ליישום עקרון ההכרה בהכנסה – זיהוי עם הלקוח. זיהוי מחויבויות הביצוע בחוזה. קביעת מחיר העסקה.. הקצאת מחיר העסקה למחויבויות הביצוע.. הכרה בהכנסה כאשר הישות משלימה מחויבות ביצוע. כלומר, להבדיל מהמצב הקיים שהחברות הכירו בהכנסות רק בסוף התהליך, עם יישום התקן הם יכירו בהכנסות לפי מחויבות ביצוע משמע סוג של אבני דרך שקשורה לביצוע הפרויקט ולתשלומים של הלקוחות. באופן הזה ההכנסות יתפזרו על פני כל תקופת הבניה ולא יתנקזו לסוף התהליך.

קביעת אבני הדרך הם בשליטת החברה בהתאם לחוזים וזה יאפשר להנהלה מרווח רחב של שיקול דעת בהכרה בהכנסה. ואז ייתכן שההנהלות יהיו ליברליות בהצגת ההכנסה. קצת אבסורד אבל ממצב של שמרנות קיצונית נוכל להגיע בסוף לדוחות ליברליים מדי. אלא שאז בגלל דרישות התקן לגילוי נרחב של החוזים עם הלקוחות, האומדנים המשמעותיים והשינויים בהם, נראה שהאנליסטים וקוראי הדוחות ידעו לזהות האם המספרים בדוחות מיהמנים.

יזמיות הבנייה מציינות כי – "בשלב מקדמי זה, אין ביכולתה של הנהלת החברה לאמוד את השפעת יישום התקן על מצבה הכספי ותוצאות פעילותה. הנהלת החברה תבחן את השפעת יישום הוראות התקן על החוזים עם לקוחותיה ותבחן האם להוראות אלו תהיה השפעה מהותית על עיתוי ואופן ההכרה בהכנסה מחוזים אלו, אשר יש בהם על מנת להשפיע על הדוחות הכספיים של החברה". אבל ברור שעם היישום תהיה השלכה חיובית מאוד על הדוחות – הרי ההכנסות שהיו אמורות להירשם בעוד שנה, שנתיים עם המסירה, יירשמו עם היישום בדוחות (לפי אבני דרך), מדובר בהקדמת הכנסות וזה עשוי להיות במספרים מאוד משמעותיים.

מדובר אגב בתיקון לשינוי שנעשה ב-2008. אז בעקבות המעבר לתקינה בינלאומית נדרשו יזמיות הבניה לעבור משיטה של הכרה בהכנסה על פי תנאים מסוימים בביצוע הפרויקט ותנאים בנוגע לתשלומי הלקוחות להכרה רק עם מסירת הדירות. ממצב של הכרה על פני תקופת הבניה נאלצו החברות להכיר בהכנסה רק בסוף הפרויקט. השינוי הזה יצר "בור" בהכנסות בדוחות שבהם יושם אז השינוי לראשונה, ויצר כאמור מאז ניתוק גדול בין השטח לבין הדוחות .

השאלה מתי יאמצו החברות את היישום המוקדם? בינתיים זה לא קרוה. בדוחות של אפריקה מגורים למחצית הראשונה של 2015 המשיכה החברה לדווח על נתק בין השטח לדוחות. בדוחות נרשמו הכנסות של 142 מיליון שקל שנבעו ממסירה של 106 דירות. בשטח נמכרו (נחתמו חוזי מכירה) ל=359 דירות בהיקף כספי של 793 מיליון שקל, מתוכם חלקה של אפריקה מגורים – 631 מיליון שקל (יש פרויקטים שבהם לאפריקה מגורים יש שותפים). המכירות האלו (המכירות בשטח) הם פי 3 מהמכירות בספרים והם יתבטאו רק במסירה – עוד שנה, שנתיים. אבל עם יישום התקן החדש הם יזרמו לדוחות במהירות (בדוח שבו יהיה היישום המוקדם) ואז כמובן שצפוי שיירשמו הכנסות משמעותיות ובהתאמה רווחים גבוהים. ביישום המוקדם ייתייחסו כמובן לכל הפרויקטים בביצוע וכל הדירות שנמכרו (בהתאם לחוזים) ייכנסו לפי מודל של אבני דרך לדוחת.

איילון משערכת את השווי שנקבע לרכיב הכנסות לקבל בגין אידיבי אחזקות אג"ח ד' שמוחזקת בקרן איילון KZI אג"ח (1B)(!) ; השינוי בשווי הנקי של נכסי הקרן 0.14%

איילון קרנות נאמנות משערכת את השווי שנקבע לרכיב הכנסות לקבל בגין אג"ח אי די בי אחזקות אג"ח ד' (מס' ני"ע: 7360068) (להלן: "ההכנסה לקבל") שמוחזקת בקרן איילון KZI אג"ח (1B)(!) (מספר קרן: 5108022).

החברה מדווחת כי המחיר האחרון שנקבע להכנסה לקבל ע"י מנהל הקרן (בשערוך הקודם) עמד על 4.74 אג' . המחיר החדש שנקבע להכנסה לקבל ע"י מנהל הקרן (בשערוך הנוכחי) עומד על 5.02 אג'. שיעור השינוי בשווי ההכנסה לקבל : 5.9%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי בשווי ההכנסה לקבל הינו: 0.14%.

שיעור השינוי המצטבר בשווי הנקי של נכסי הקרן כתוצאה מכלל השיערוכים שנעשו להכנסה לקבל מהיום בו שוערכה לראשונה על ידי מנהל הקרן בהתאם למנגנון שקבע הינו: 0.26%.

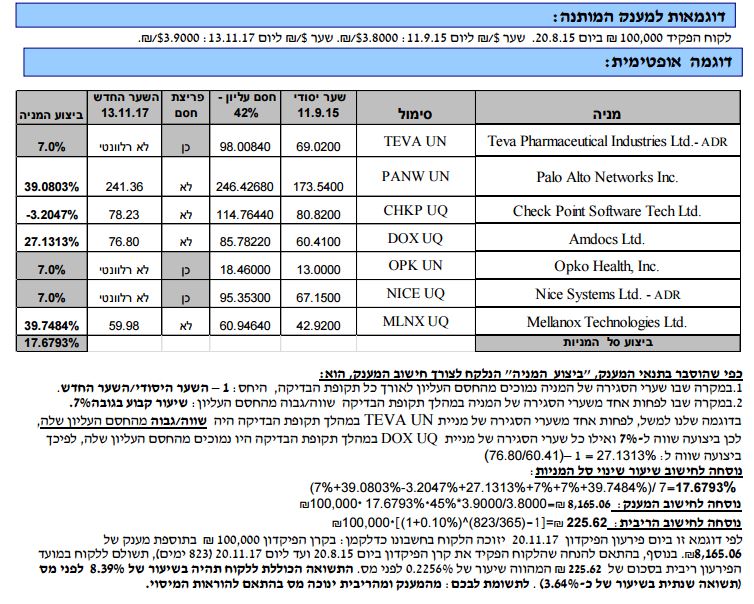

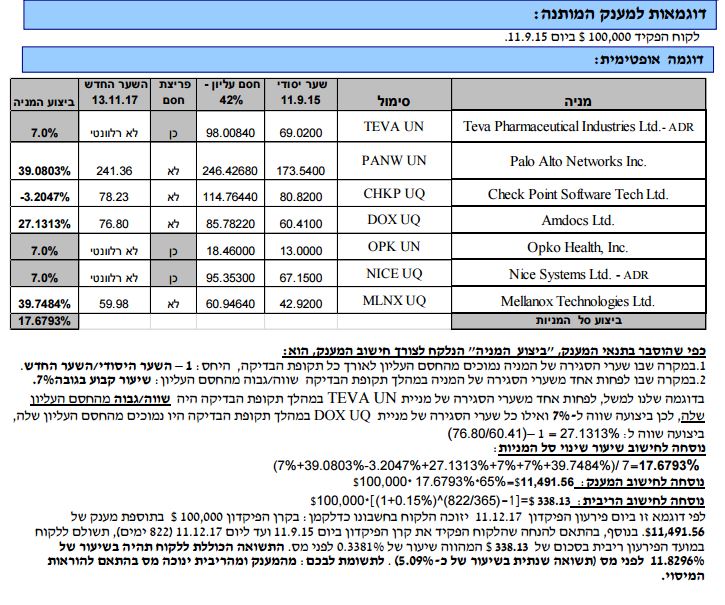

הבנק הבינלאומי מציע פיקדון דולרי או שקלי נושא ריבית ל-27 חודשים בתוספת מענק המותנה בסל ני"ע "הקשר הישראלי" הנסחרות בארה"ב

הבנק הבינלאומי מציע פיקדון דולרי או שקלי נושא ריבית ל-27 חודשים בתוספת מענק המותנה בסל ני"ע "הקשר הישראלי" הנסחרות בארה"ב.

נכס הבסיס בפיקדון הינו סל המורכב מ- 7 ניירות ערך (מניה/ADR) של חברות בעלות זיקה ישראלית הנסחרות בארה"ב (לכל מניה משקל שווה), כדלקמן: Teva Pharmaceutical Industries Ltd- ADR, Palo Alto Networks Inc, Check Point Software Tech Ltd, Amdocs Ltd, Opko Health, , Nice Systems Ltd, Mellanox Technologies Ltd.

תאריך סיום הפצה: 10.09.15.

המענק: נקבע חסם עליון לכל מניה בשיעור של 42% מעל השער היסודי (שער הסגירה ביום 11.9.15). תקופת הבדיקה הינה בת כ- 26 חודשים, החל מיום 12.9.15 ועד ליום 13.11.17, במהלכה ייבדק בכל יום שער הסגירה של כל מניה לעומת החסם העליון שלה.

ביצוע מניה (יחושב בנפרד לכל מניה), קיימות 2 אפשרויות:

1.במקרה שכל שערי הסגירה של המניה במהלך תקופת הבדיקה יהיו נמוכים מהחסם העליון, ביצוע המניה יחושב כשיעור השינוי בפועל בין השער היסודי לבין השער החדש מנקודה לנקודה (למען הסר ספק, יתכן ביצוע מניה שלילי אשר יקטין את שיעור שינוי הסל).

2.במקרה שבמהלך תקופת הבדיקה אחד או יותר משערי הסגירה של המניה יהיה שווה/גבוה מהחסם העליון, יוחלף ביצועה בפועל של המניה בשיעור קבוע של 7% לכל תקופת הפיקדון (ללא קשר לביצוע המניה בפועל בתום תקופה מנקודה לנקודה, בין אם שלילי או חיובי).

שיעור השינוי של סל המניות הינו ממוצע חשבוני של כל ביצועי המניות כפי שחושבו (ביצוע בפועל או "השיעור הקבוע").

תנאי הפיקדון השקלי:

הריבית: ריבית שנתית בשיעור 0.10%.

סכומי ההפקדה בפיקדון השקלי: מינימום 10 אלף שקל ומקסימום 500 אלף שקל.

תנאי המענק בפיקדון השקלי:

במידה ששיעור שינוי הסל כפי שפורט לעיל יהיה חיובי (גבוה מאפס) – הלקוח יזוכה במענק בשיעור של 45% משיעור שינוי הסל. לפיכך המענק המקסימאלי האפשרי הינו עד 18.90% (לא כולל).

אם שיעור שינוי הסל כפי שפורט לעיל יהיה שלילי (נמוך מאפס)/אפס – ייפרע הפיקדון בתום 27 חודשים ללא מענק.

המענק יהיה צמוד לשער הדולר היציג (כמפורט בתנאי הפיקדון).

המענק מחושב ומשולם על הקרן הנומינלית בלבד.

גם במקרה שבו נפרע הפיקדון ללא המענק, הלקוח יהיה זכאי לריבית.

קרן הפיקדון מובטחת.

לחץ על התמונות להגדלה:

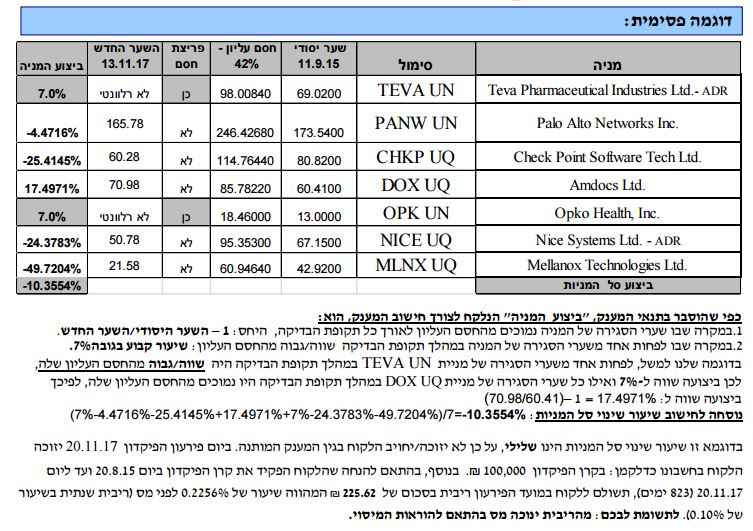

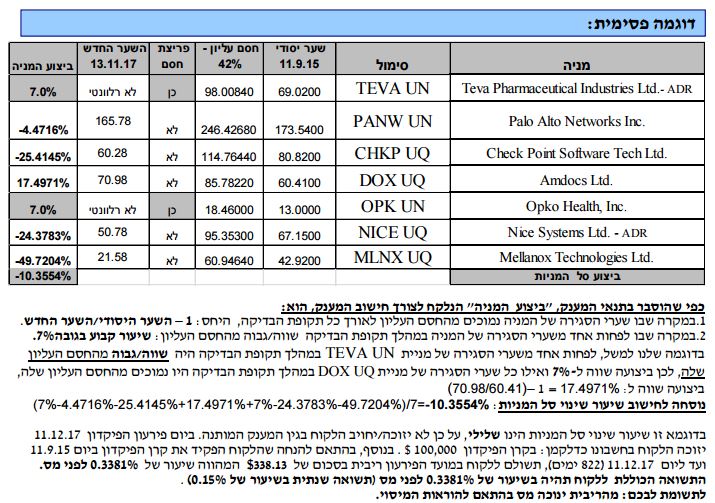

פיקדון שקלי מובנה הקשר הישראלי בינלאומי – דוגמה אופטימית

פיקדון שקלי מובנה הקשר הישראלי בינלאומי – דוגמה פסימית

תנאי הפיקדון הדולרי:

הריבית: ריבית שנתית בשיעור 0.15%.

סכומי ההפקדה בפיקדון הדולרי: מינימום 5 אלף דולר ומקסימום 150 אלף דולר.

תנאי המענק בפיקדון הדולרי:

במידה ששיעור שינוי הסל כפי שפורט לעיל יהיה חיובי (גבוה מאפס) – הלקוח יזוכה במענק בשיעור של 65% משיעור שינוי הסל. לפיכך המענק המקסימאלי האפשרי הינו עד 27.30% (לא כולל).

אם שיעור שינוי הסל כפי שפורט לעיל יהיה שלילי (נמוך מאפס)/אפס – ייפרע הפיקדון בתום 27 חודשים ללא מענק.

המענק מחושב ומשולם על הקרן הנומינלית בלבד.

גם במקרה שבו נפרע הפיקדון ללא המענק, הלקוח יהיה זכאי לריבית.

קרן הפיקדון מובטחת.

לחץ על התמונות להגדלה:

פיקדון דולרי מובנה הקשר הישראלי בינלאומי – דוגמה אופטימית

פיקדון דולרי מובנה הקשר הישראלי בינלאומי – דוגמה פסימית

יתרונות הפיקדון: פוטנציאל להשתתפות במגמת התחזקות סל מניות של חברות בעלות זיקה ישראלית אשר נסחרות בארה"ב וזאת מבלי לסכן את קרן הפיקדון והריבית השנתית המובטחת. בנוסף קיים פוטנציאל לקבלת מענק הגבוה משמעותית מהריבית האלטרנטיבית.

חסרונות הפיקדון: אינו מתאים ללקוחות אשר הנזילות חשובה להם. אין בפיקדון זה תחליף להשקעה ישירה ב-2 המניות המוזכרות בנספח זה. הבנק מציין כי חלוקת דיבידנדים על ידי מי מהתאגידים שהנפיקו את המניות המרכיבות את הסל, עלולה להשפיע על שערי הסגירה של המניות האמורות. כמו כן, הואיל והפיקדון אינו מהווה תחליף להשקעה ישירה במניות האמורות, לא ישולמו תשלומים כלשהם מכוח ההפקדות בפיקדון בגין דיבידנדים כאמור.

סיכוני הפיקדון: אפשרות להפסד חלקי של ריבית אלטרנטיבית (בהתייחס לסכום ההפקדה), במקרה ששיעור שינוי הסל יהיה נמוך/שלילי/ יישאר ללא שינוי. היות וביצוע המניות הנלקח לצורך חישוב המענק, עשוי להיות "שיעור קבוע" של %7 ולא הביצוע בפועל (לגבי מניה אחת או יותר), ייתכן ש"שיעור שינוי הסל", הנקבע לצורך חישוב המענק, יהיה נמוך מביצוע הסל בפועל (כלומר, שיעור שינוי הסל לא יהיה שיעור השינוי בפועל בין השער היסודי לבין השער החדש). הבנק מציין בנוסף כי אירועים שונים המפורטים בתנאי הפיקדון (כגון מיזוג, הצעות רכש, הליכי פירוק או הסדר של מנפיק, מחיקה ממסחר וכיוצא בזה) עלולים להשפיע על המניות שהן נכס הבסיס לחישוב המענק ובין היתר עשויים לחייב התאמות שונות ואף פירעון מוקדם של הפיקדון אם יארעו (אפילו ביחס לאחת המניות בסל בלבד). התאמות שתבוצענה בעקבות האירועים המנויים בתנאי הפיקדון עלולות לשנות את התשואה על הפיקדון ולשנות את תנאיו (לרבות שינוי בפרופיל הסל עקב שינוי במניות הכלולות בו), אפשר שבאופן מהותי וקיים סיכון של פירעון מוקדם של הפיקדון ללא מענק וללא ריבית. השער החדש, כמו גם שער כלשהו במהלך תקופת הבדיקה, של אחת או יותר ממניות הסל עשוי להיות מושפע באופן זמני מאירוע חריג, ולפיכך להשפיע על גובה המענק. ההסתברות לאירועים כגון אלה גבוהה יותר כשמדובר במניות. המענק (בלבד) חשוף לשינויים בשער הדולר/שקל היציג (על קרן ההפקדה והריבית סיכון/סיכוי זה אינו חל).

מגדל מעלה את שווי אג"ח סקיילקס ואמפל בקרנות דיביאם High Yield (2B)(!) ובקרן מגדל (1A)(!) אג"ח הזדמנויות - קרן נאמנות

מגדל מדווחת כי ביום 18.8.15 החליט מנהל הקרן דיביאם High Yield (2B)(!) (מספר קרן: 5107743) להעלות את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות עליית שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאג"ח: 78.09 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 74.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי האג"ח: כ-4.41%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ-0.08%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 30.07.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-086079), על השווי הנקי של נכסי הקרן הינו כ-0.27%.

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.57%.

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

בנוסף דיווחה מגדל כי ביום 18.8.2015 החליט מנהל הקרן מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511) לשנות את שווים של אמפל אמריקן אג"ח ב' (מס' בורסה: 1110378) ("אמפל ב""), , אמפל אמריקן אג"ח ב' חש 1/13 (מס' בורסה: 1127679) ("אמפל ב' חש 13") אמפל אמריקן אג"ח ב' חש 1/14 (מס' בורסה: 1131184) ("אמפל ב' חש 14") אמפל אמריקן אג"ח ב' חש 2/15 (מס' בורסה: 1134394) ("אמפל ב' חש 15"), אמפל אמריקן אג"ח ג' (מס' בורסה: 1120740) ("אמפל ג""), סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד'") וסקיילקס אג"ח ו-ל (מס' בורסה: 1134659) ("סקיילקס ו'").

השינויים בשווים של אמפל ב', אמפל ב' חש 13, אמפל ב' חש 14, אמפל ב' חש 15 ו- אמפל ג', נבעו ממידע חדש שהתפרסם בדוחות שופרסל בקשר לנכסי החברה ומנתונים שנמסרו בשיחה עם נציגות האג"ח.

השינויים בשווים של סקיילקס ד' וסקיילקס ו' נבעו מהשינוי בשווין של מניות פרטנר, המשועבדות להבטחת פרעונם של האג"חים הנ"ל.

להלן מובא מידע בענינים אלה:

1. המחיר שנקבע לאמפל ב': 9.60 אג'.

המחיר האחרון שנקבע לאמפל ב' על ידי מנהל הקרן: 4.26 אג'.

שיעור השינוי בשווי אמפל ב': כ-125.35%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אמפל ב': כ- 0.02%.

2. המחיר שנקבע לאמפל ב' חש 13': 9.60 אג'.

המחיר האחרון שנקבע לאמפל ב' חש 13' על ידי מנהל הקרן: 4.09 אג'.

שיעור השינוי בשווי אמפל ב' חש 13': כ-134.72%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אמפל ב' חש 13': כ- 0.02%.

3. המחיר שנקבע לאמפל ב' חש 14': 9.60 אג'.

המחיר האחרון שנקבע לאמפל ב' חש 14' על ידי מנהל הקרן: 4.26 אג'.

שיעור השינוי בשווי אמפל ב' חש 14': כ-125.35%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אמפל ב' חש 14': כ- 0.02%.

4. המחיר שנקבע לאמפל ב' חש 15': 9.60 אג'.

המחיר האחרון שנקבע לאמפל ב' חש 15 על ידי מנהל הקרן: 4.26 אג'.

שיעור השינוי בשווי אמפל ב' חש 15': כ-125.35%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אמפל ב' חש 15': כ- 0.02%.

5. המחיר שנקבע לאמפל ג': 9.20 אג'.

המחיר האחרון שנקבע לאמפל ג' על ידי מנהל הקרן: 4.60 אג'.

שיעור השינוי בשווי אמפל ג': כ-100%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי אמפל ג': כ- 0.02.

6. המחיר שנקבע לסקיילקס ד': 78.09 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד' על ידי מנהל הקרן: 74.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד': כ- 4.41%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ד': כ- 0.10%.

7. המחיר שנקבע לסקיילקס ו': 70.78 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ו' על ידי מנהל הקרן: 67.79 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ו': כ- 4.41%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ו': כ-0.01%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מכל השינויים האמורים בשווין של אגרות החוב הנ"ל: כ-0.21%.

חברת מגדל מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.