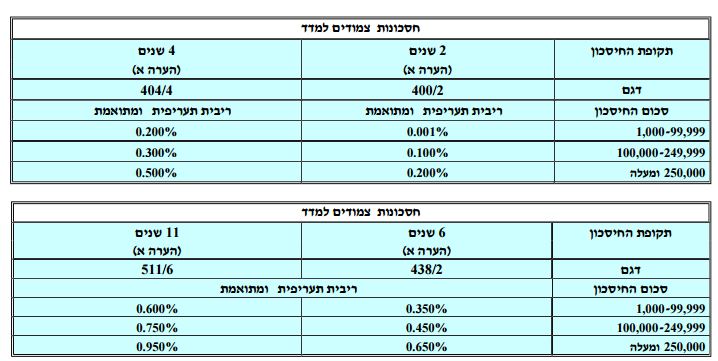

בנק לאומי מציע חסכון צמוד מדד לתקופות של שנתיים, 4 שנים, 6 שנים ו-11 שנה. הריבית קבועה. קרן החיסכון מובטחת

מחשבון חיסכון/ הלוואה – ככה תוכלו לדעת כמה כסף יהיה לכם בסוף תקופת החיסכון

בנק לאומי מציע חסכון צמוד מדד לתקופות של שנתיים, 4 שנים, 6 שנים ו-11 שנה. הריבית קבועה. קרן החיסכון מובטחת.

לחצו על התמונה להגדלה:

חיסכון צמוד מדד של בנק לאומי לתקופות של 2-4-6-11 שנה

איך בוחרים פיקדון?

כשהשווקים הפיננסיים מתנדנדים, משקיעים רבים מגדילים את הנתח הסולידי בתיק ההשקעות שלהם, על חשבון האפיקים המסוכנים יותר. החלק הסולידי יכול להיות מורכב מאיגרות חוב ממשלתיות, תעודות פיקדון (תעודות על פיקדונות); קרנות נאמנות סולידיות, מלווה קצר מועד (מק"מ) ופיקדונות – פיקדונות שקליים, פיקדונות צמודים, פיקדונות דולריים, פיקדונות בריבית קבועה, פיקדונות בריבית משתנה. הפיקדונות מספקים ביטחון, אבל בתמורה לביטחון הזה משלמים בתשואה. המשוואה של סיכון מול סיכוי תמיד עובדת וגם כאן – הביטחון גבוה והסיכון נמוך.

מה קובע את הריבית בפיקדון?

התשואה/ הריבית על הפיקדונות, נקבעת בהתאם למשך ההפקדה, גודל הפיקדון, סוג הפיקדון ויכולת המיקוח של הלקוח מול הבנק. היתרון הגדול של פיקדונות צמודים הוא השמירה על הכסף – עם אתם מחזיקים בפיקדון צמוד למדד, אז ברור שאתם לא תפסידו ריאלית. בפיקדונות אלה מקבל המשקיע את השינויים במדד המחירים לצרכן. הקרן והריבית השוטפת צוברות את עליית המדד, הן תשולמנה למפקיד בסוף התקופה בהתאם למדד בתום התקופה לעומת המדד בתחילת התקופה.

בפיקדונות שאינם צמודים למדד, יש חשיפה למדד, כלומר יכול להיות הפסד ריאלי. הריבית בפיקדון לא צמוד למדד נקבעת כתלות בריבית הפריים של בנק ישראל. לרוב מקבלים המחזיקים בפיקדונות כאלו ריבית שהיא מתחת לפריים (לרוב אפילו משמעותית מתחת לפריים), ואז הם עשויים להפסיד ריאלית. עם זאת, ישנן תקופות שדווקא הפיקדונות ללא הצמדה מספקים ריבית גבוהה ביחס למדד, כלומר מבטאים רווח ריאלי. הפיקדונות שאינם צמודים למדד יכולים להיות פיקדונות בריבית קבועה או משתנה. פיקדונות בריבית קבועה הם פיקדונות שהמחזיקים בהם יודעים בבירור מה הם יקבלו בסוף תקופת הפיקדון – אין הפתעות, הכל ידוע מראש לטוב ולרע. פיקדונות בריבית משתנה הם פיקדונות שהריבית בהם תלויה בריבית בנק ישראל. זה אמנם מגדיל את הסיכון, אך גם את הסיכוי – אם הריבית במשק תעלה, המחזיקים בפיקדונות ירוויחו יותר (יקבלו תשואה גבוהה יותר), וההיפך – אם הריבית במשק תרד, המחזיקים בפיקדונות יקבלו פחות.

מעבר לכך, קיימים גם פיקדונות צמודים למט"ח. ישנם פיקדונות שמתנהלים בשקלים, אבל הם צמודים לשער החליפין, לרוב מדובר בהצמדה לשער הדולר. פיקדונות כאלו (פצ"ם), מעבר להצמדה לשער חליפין, גם מספקים ריבית. כמו כן, קיימים פיקדונות במטבע חוץ – פיקדונות שמתנהלים במט"ח. פיקדונות אלו נושאים ריבית, שיעור הריבית בפיקדון זה תלוי בריבית של המטבע שבו הוא מתנהל, כגון ליבור דולרי, ליבור אירו.

פיקדונות מסוג אחר שעשויים להיות אלטרנטיבה כשהשווקים הפיננסיים סוערים הם הפיקדונות המובנים. בפיקדונות אלו (סטרקצ'רים) יש רצפה להפסד. המשקיעים מקבלים את קרן ההשקעה המקורית (הנומינלית), שאמנם מבטאת הפסד ריאלי, אבל מנגד המשקיעים יכולים ליהנות ממענק תשואה תחת תרחישים מסוימים.