רפורמת תעודות הסל הפכה אותן לקרנות נאמנות פסיביות. איך זה משנה את התמונה הגדולה?

ברבעון האחרון של 2018 חל יישומו של תיקון 28 – רפורמת תעודות הסל. בימי הזוהר שלהן, לפני כמה שנים, הגיעו נכסיה של תעשיית תעודות הסל לכמעט 120 מיליארד שקל.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

מהי רפורמת תעודות הסל

הרפורמה בעולם תעודות הסל (תיקון 28 ) היא הפיכתן של תעודות הסל (ETN) לקרנות נאמנות מסוג קרן נאמנות מחקה סגורה ("קרן סל" /ETF), והן כפופות לכללים החלים כיום על קרנות נאמנותו

הצמיחה בנכסים הייתה גם חלק ממגמה עולמית של נסיקה בנכסי התעשייה הפסיבית. המוצר המקובל בעולם הוא ETF, איננו מוצר התחייבויותי, אלא שעו) מחקה את המדד או לפחות מנסה.

ברשות ני"ע בישראל לא אהבו את הצמיחה המהירה של שוק תעודות הסל בישראל בשל אופיו ההתחייבויותי, בעל אופי של אג"ח, שכן די בכשל תפעולי רב-ממדים שייצור סיכון גדול שהמנפיק לא יוכל לעמוד בהתחייבויות שלו. אמנם רשות ניירות ערך דרשה מכל מנפיק להעמיד הון עצמי מרותק בסכומים גדולים מאוד, אבל זה לא היה ביחס להיקף העצום של נכסי התעשייה.

לאחר מכן הרשות איפשרה להנפיק גם קרנות נאמנות שינסו לחקות מדדי שוק שונים. אלה נקראות קרנות מחקות והן כפופות לחוק קרנות הנאמנות, להבדיל מתעודות הסל שהוגדרו כניירות ערך. להבדיל מתעודות הסל שנסחרות כני"ע לכל דבר במהלך כל יום המסחר, הקרנות המחקות לא נסחרות ונקבע להן שער אחד ביום, אחיד לכל הקונים והמוכרים והוא ייצג את הערך הפנימי של הקרן בסוף יום המסחר. גם הקרנות המחקות צמחו במהלך השנים האחרונות עד ליותר מ25 מיליארד שקל. .

מה שעשתה רשות ני"ע היא להסיר את מרכיב ההתחייבות מתעודות הסל, כך שכל יצרן תעודת סל יוכל להחליט אם להפוך אותה לקרן שנסחרת אף היא במהלך כל יום המסחר, אבל לא מתחייבת להשיג את המדד שאותו היא מבקשת לחקות, או להפוך את התעודה לקרן מחקה ולהפך. בכל מקרה, גם הקרנות המחקות וגם קרנות הסל הן כיום חלק מעולם קרנות הנאמנות. הן כפופות לכל החוקים והרגולציות הרלוונטיים, ולמעשה אלו מייצגות שני סוגים של תעשייה פסיבית, ואילו נגדן הקרנות המנוהלות-האקטיביות.

אומנם בתעודות סל היה מרכיב התחייבותי בלתי נפרד, אבל הוא לא לגמרי נעלם, משום שכל מנהל קרן סל יכול להחליט להכניס מרכיב התחייבותי זעיר לקרן הסל

הרפורמה בתעודות הסל גרמה לתזוזות גדולות בתעשייה בין הקרנות המחקות לבין קרנות הסל ויצרה מהפכה בתעשיית הקרנות. קודם כל, משום שהיא הכניסה את תעודות הסל לעולם קרנות הנאמנות ברגע שהיא הפכה אותן לקרנות סל.

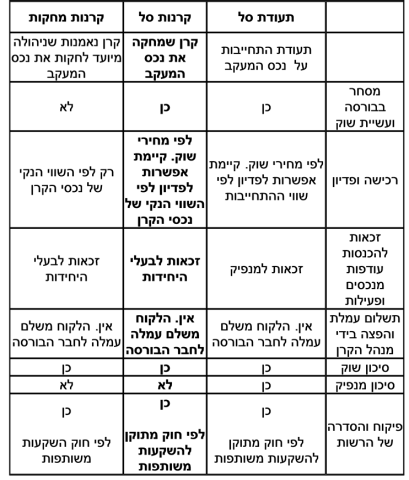

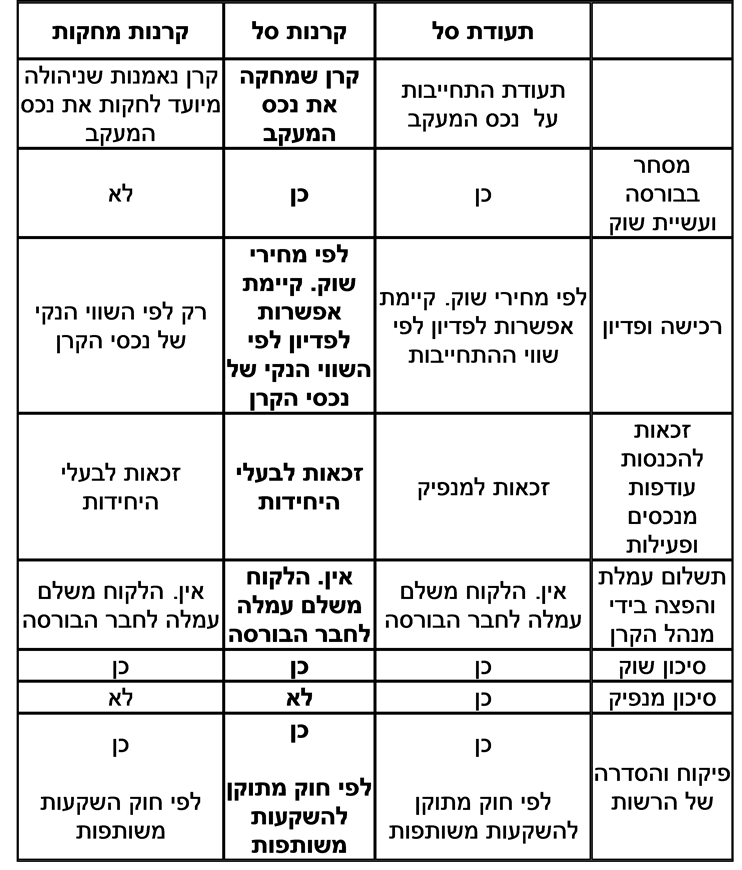

וכך, למעשה תעשיית קרנות הנאמנות מורכבת משני חלקים: התעשייה האקטיבית, זו של הקרנות המנוהלות באופן אקטיבי; והתעשייה הפסיבית – זו שמבקשת לחקות את המדדים השונים ומורכבת מקרנות סל ומקרנות מחקות. ביניהן יש כמה הבדלים , ראו טבלה.

בעוד מנהלי הקרנות האקטיביות מנסים להכות את המדד, כלומר להשיג יותר ממנו, באמצעות בחירה במניות ספציפיות, אג"ח ספציפיות ושינויים מעת לעת בהרכב הקרן, מטרת מנהלי הקרנות הפסיביות היא להשיג תשואה זהה למדד היחס שהם מחקים. זהו ההבדל הבסיסי בין שני חלקי התעשייה. במחקר יש נטייה להעדיף את הצד הפסיבי. אך בקרנות הפסיביות יש דמי עמלה ומכירה נמוכים. אלו נחסכים מהקרנות האקטיביות אם כי יש דמי ניהול גבוהים.

כך רכישה של קרן מחקה או קרן סל לטווח קצר של כמה חודשים עלולה להיות יקרה יותר מרכישת קרן נאמנות אקטיבית לזמן דומה, אבל המצב הפוך בהשקעה לטווח ארוך.

דמי הניהול מקשים להכות את המדד

חלק מהסיבה שקרנות הנאמנות האקטיביות אינן מצליחות להכות את המדד לאורך זמן היא דמי הניהול שלהן, שנוגסים בתשואה, אבל בישראל דמי הניהול בקרנות האקטיביות ירדו מאוד בעשור האחרון, בשל התחרות מצד מוצרי המדד הפסיביים ובשל ירידת הריבית לרמות נמוכות ביותר. ממחקרים שנעשו עולה שבניכוי דמי הניהול הקרנות האקטיביות בהחלט יכולות לחקות את המדד.

אז מה מצב תעשיית קרנות הנאמנות, נכון לסוף 2018, עם הרפורמה?

סך נכסי התעשייה בסוף 2018 מסתכמים ב- 306.8 מיליארד שקל. מתוכם חלקה של התעשייה האקטיבית הוא -193.8 מיליארד שקל ומהווה כ-63% מתעשיית קרנות הנאמנות,ואילו חלקה של התעשייה הפסיבית הוא 37%.

בתעשייה הפסיבית גודלן של קרנות הסל הוא פי 3 ויותר מהקרנות המחקות: 80. מיליארד שקל מול 27 מיליארד שקל. אבל הפעריםמצטמצמים.).

חלק עיקרי של התעשייה הפסיבית הוא המניות. סך נכסי הקטגוריה עומד על 69 מיליארד שקל, שהם כמעט 60% מהיקף הנכסים של התעשייה הזו כולה.

החלק המושקע במניות בחו"ל הוא כמעט כפול מהחלק המושקע במניות בישראל. היקף הנכסים של התעשייה הפסיבית בקטגוריה זו גדול בהרבה מזה של התעשייה האקטיבית. מכאן נובע שהיועצים סבורים שלקרנות האקטיביות יהיה קשה יותר להכות את המדדים בחו"ל..

. גם בקטגוריה של אג"ח קונצרניות התעשייה הפסיבית גדולה יותר מהאקטיבית, אבל בצורה מתונה יותר. אלו הקטגוריות שבהן התעשייה האקטיבית גדולה הרבה יותר: קרנות אג"ח מדינה,קרנות אג"ח כללי, קרנות אג"ח חו"ל

כמו כן יש שתי קטגוריות שלא נמצאות בתעשייה הפסיבית: הקרנות הגמישות והקרנות השקליות. ולהפך, יש קטגוריות בתעשייה הפסיבית ובהן סחורות שאין להן הקבלה בתעשייה האקטיבית. לסיכום, עדיין יש לדעתנו יתרונות מובהקים לתעשייה הפסיבית אבל אלו קטנים עם הפחתת דמי הניהול. כמו כן עדיין לא ברור מה תהיה התחרות בין קרנות הסל לקרנות המחקות בתוך התעשייה הפסיבית. כדי לעזור לכם להחליט הנה טבלה שפרסמנו בעבר בהון המשווה בין שני הכלים הללו:

תעודות סל הפכו לקרנות סל וכבר לא משתלמות לבעלי אזרחות כפולה. מה כן?