ביטול האג"ח המיועדות צפוי להגדיל את רכיב הנכסים הזרים בתיק של קרנות הפנסיה החדשות. זו המסקנה העיקרית שמעלה בנק ישראל בתיבה מתוך הדוח שלו לשנת 2021 שמתייחסת להשפעה הצפויה של ביטול הרכיב הזה בתיק הקרנות החדשות.

לדברי בנק ישראל, גידול החשיפה לנכסים זרים מציב אתגרים מסוימים הן לגופים המוסדיים, מההיבט של בחירת מכשירי ההשקעה וגידור החשיפה המטבעית, והן מהיבט ההשפעה על שער החליפין.

בתיבה, מתאר בנק ישראל את ההתפתחויות בתחום החיסכון ארוך הטווח לאורך שני העשורים הקודמים, לרבות הרפורמה משנת 2003 שקבעה כי שיעור ההשקעה של קרנות הפנסיה באג"ח מיועדות יצומצם מ-70% ל-30% וחלוקתן לקרנות פנסיה ותיקות, ששיעור האג"ח המיועדות אצלן כ-70% והן אינן פתוחות להפקדות של עמיתים חדשים,, וקרנות פנסיה חדשות, ששיעור האג"ח האלה אצלן כ-30% והם ממשיכות לקבל כל העת הפקדות של עמיתים חדשים

בנק ישראל מציין כי בשנת 2021 הוחלה רפורמה נוספת, שמבטלת את ההשקעה של קרנות הפנסיה באג"ח מיועדות ומציעה חלופה – הבטחת תשואה של 5.15% על 30% מתיק הנכסים. לפי המנגנון החדש, אחת לחמש שנים תיערך התחשבנות של קרן הפנסיה עם המדינה לגבי החלק המובטח של תיק הנכסים. אם התשואה על הנכסים הייתה נמוכה מהתשואה מובטחת, המדינה תשלים את החוסר, ואם התשואה על הנכסים הייתה גבוהה מהתשואה המובטחת, העודף יופרש לקופת המדינה.

626 מיליארד שקל – היקף תיק הנכסים של קרנות הפנסיה החדשות ב-2021

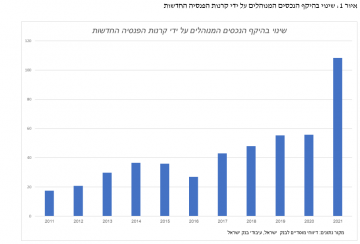

לדברי בנק ישראל, היקף תיק הנכסים של קרנות הפנסיה החדשות הגיע בשנת 2021 לכ-626 מיליארד שקל. זאת לאחר שהפקדות העמיתים בהן הלכו וגברו עם השנים, ובשנת 2021 הצבירות (ההפקדות נטו) השנתיות הגיעו לכ-40 מיליארד שקל (ממוצע שנתי של 28 מיליארד שקל ב-10 השנים האחרונות). כאשר בוחנים את השינוי בהיקף הנכסים המנוהלים (הנובע הן מהפקדות העמיתים והן מגידול שווי השוק), רואים שבעשר השנים האחרונות היקפם עלה בכל שנה בממוצע בכ-46 מיליארד שקל, ואילו בשנת 2021 הוא עלה ביותר מ-100 מיליארד שקל, תוצאה של עליות מחירים חדות בשווקים.

קרנות הפנסיה החדשות משקיעות את הנכסים שהן מנהלות בשוק המקומי ובחו"ל. משנת 2005 שיעור הנכסים הזרים של קרנות הפנסיה החדשות הולך ועולה, ובשנת 2021 הוא הגיע לכ-30%. בשוק המקומי הקרנות משקיעות במגוון רחב של סוגי נכסים (פיקדונות, אג"ח ומניות); הנכס הדומיננטי הוא אג"ח ממשלתיות לא-סחירות – כ-30%, בעיקר באג"ח מיועדות – ואחריו השקעה במניות, בפיקדונות, ב"נכסים אחרים" ובאג"ח חברות. גם תיק הנכסים בחו"ל מושקע במגוון נכסים – בהם אג"ח, מניות ונכסים נגזרים. האחרונים משמשים, בין היתר, לגידור סיכוני מטבע, לצד יתרונות נוספים.

היקף הנכסים של קרנות הפנסיה החדשות ביחס להיקף השוק המקומי וגיוסי ההון

כשבוחנים את שווי הנכסים שמנהלות קרנות הפנסיה החדשות בשוק ההון המקומי ביחס לשווי השוק של המניות, אג"ח החברות והאג"ח הממשלתיות יחד, רואים שהיחס הולך ועולה מאז 2010. בשנת 2020 היקף הנכסים המנוהלים בידי קרנות הפנסיה החדשות הגיע ל-24% משווי הנכסים הנסחרים בבורסה בתל אביב. השוואה של היקף גיוסי ההון (המניות והאג"ח נטו) בשוק לצבירות נטו של קרנות הפנסיה החדשות בתקופה 2018–2021 מלמדת שהיקף ההנפקות המקומי של אג"ח ומניות היה דומה להיקף הצבירות בקרנות אלה, והיקף ההנפקות של המניות בלבד היה קטן מהיקף הצבירות בהן בכל אחת מעשר השנים האחרונות.

כאשר בוחנים את המגבלות החלות על ההשקעה של קרנות הפנסיה בשוק המקומי לא מוצאים עדויות למגבלות רגולטוריות כובלות, המונעות מהן להשקיע בו יותר. עם זאת, נראה שהיקף השוק המקומי קטן ביחס לגודלו של תיק הפנסיה (והמוסדיים בכלל) ולהיקף ההפקדות נטו, ומה עוד שבשוק פועלים משקיעים נוספים, לטווח ארוך וקצר.

בצד היתרונות של השקעת קרנות הפנסיה בשוק המקומי, ובראשם הרחבת היצע ההון למימון הפעילות העסקית, כרוכות בה, לפחות בפוטנציה, גם השלכות שליליות. ההחזקה של קרנות הפנסיה בנכסים שונים עלולה, בזמני משבר, להשפיע על שווי הנכסים, בעיקר כשהתנודתיות בשווקים גבוהה, מה שאכן אירע במשבר הקורונה, במרץ 2020. בימי שגרה החזקה משמעותית של קרנות הפנסיה עלולה לצמצם את נזילות המסחר. זאת משום שעמיתיהן הם משקיעים לטווח ארוך, אשר אינם מעוניינים במסחר תדיר.

המוסדיים משקיעים, כאמור, גם במט"ח בחו"ל, ובכך הם משפיעים על שוק המט"ח. אסטרטגיות ההשקעה של המוסדיים יכולות אפוא להביא למכירות (או רכישות) מט"ח בהיקף משמעותי. כך במהלך ירידות חדות של מחירי המניות בחו"ל הפוזיציות של המוסדיים שם (במיוחד בחוזים עתידיים) הביאו לדרישת ביטחונות גבוהים, שהתבטאה בעלייה של הביקוש לדולרים ושל רכישתם לצורך הצגת הביטחונות.

גידול בנכסים ופדיונות האג"ח המיועדות יופנו להשקעה באפיקים אחרים

כתוצאה מביטול האג"ח המיועדות, גידול בנכסים המנוהלים ועמו פדיונות של האג"ח המיועדות, יופנו להשקעה באפיקים אחרים, חופשיים, אשר יחליפו בהדרגה את ההשקעה באג"ח המיועדות. הרפורמה קובעת שעל קרנות הפנסיה להשקיע את הנכסים אשר היו מושקעים באג"ח מיועדות בהתאם לתמהיל הנכסים של המסלול העיקרי בקרן. בחינה של תחזית פדיונות האג"ח המיועדות מראה שקרנות הפנסיה החדשות מחזיקות אג"ח מיועדות בהיקף של כ-135 מיליארד שקל, יתרה הצפויה להיפדות בהדרגה ולהתאפס בשנת 2036.

סביר שאופן הקצאת הנכסים אשר הושקעו באג"ח המיועדות יתבסס על הרכב התיק החופשי ללא מיועדות ובחלוקה פרופורציונלית. עם זאת, לא ניתן לשלול השפעות של מגמות עתידיות בשווקים, של צעדים רגולטוריים ושל גורמים אחרים על קצב השינוי ועל הרכבו של התיק. ייתכנו גם שינויים מבניים שקשה להעריך את כיוון השפעתם.

בבנק ישראל ערכו תחזית של היקף הנכסים להשקעה של הקרנות. על פי התרחיש העיקרי, שני האפיקים אשר משקלם צפוי לגדול במידה משמעותית הם הנכסים הזרים והמניות. המשמעות היא עלייה של היקף החשיפה לנכסים זרים. בחלוקה של התיק לרכיב זר ורכיב מקומי ניתן לראות שצפוי גידול גם ברכיב המקומי, כלומר התגברות של כניסת ההון לשוק ההון המקומי. הדבר עשוי להציב אתגרים הן מבחינת ההיקף הכולל של השוק והן מבחינת מגבלות השקעה שונות, שמוטלות על הגופים המוסדיים (מגבלת שליטה, מגבלה על החזקה של סדרת אג"ח וכו').

היבט נוסף של ביטול האג"ח המיועדות הוא גיוס החוב הממשלתי של ישראל. רכיב האג"ח הממשלתיות בתיק צפוי לקטון, מה שיקטין את הביקוש לאג"ח אלה.

פנסיה – מה זה? איך חוסכים לפנסיה? מהם מוצרי החיסכון הפנסיוני? כמה לחסוך כל חודש? ועוד

פנסיונרים, שימו לב: דמי הניהול בקרנות ייחתכו מ-0.5% ל-0.3%