מעטים יודעים איזה ביטוחים יש להם, מעטים יודעים אם הביטוחים האלו חופפים – כלומר אם יש להם שני ביטוחים זהים; מעטים מבינים שיש להם אפשרות לחסוך הרבה כסף בביטוחים – פשוט לבטל את הכפילויות ולבדוק את הביטוחים הקיימים, כמו ביטוח משכנתא, ביטוח חיים, ביטוח בריאות ועוד. מסתבר שיש סיכוי טוב מאוד שאם תבדקו ותשוו בין הביטוחים השונים, תוכלו לחסוך הרבה כסף ומבלי לפגוע בזכויות שלכם!

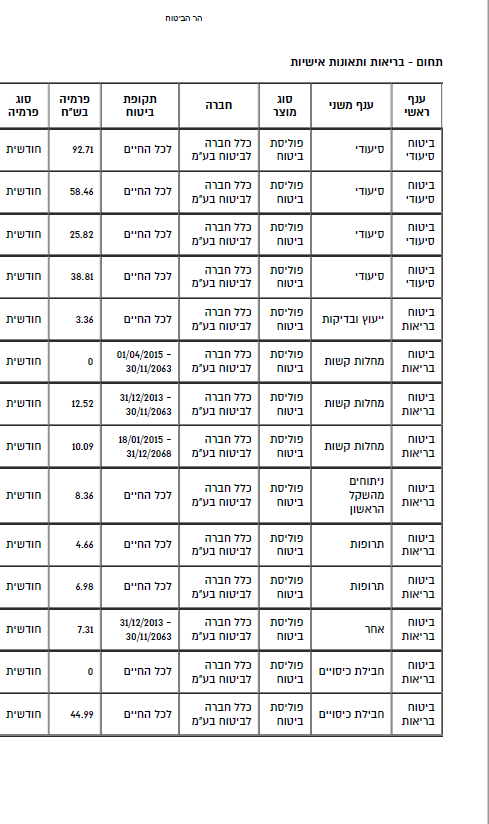

נתחיל בבעיה הראשונה – איזה ביטוחים יש לנו בכלל, איך אנחנו יודעים על מה אנחנו משלמים את הכסף? ובכן, יש פתרון – רשות שוק ההון במשרד האוצר השיקה אתר – "הר הביטוח", שמאפשר לכולנו לעשות סדר בבלגן הביטוחים. השירות באתר הוא בחינם.

לכניסה לאתר הר הביטוח

כל מה שצריך לעשות הוא להקליד פרטים מזהים, ואז תקבלו דרך הממשק באתר את כל הביטוחים (התקפים) שרשומים על שמכם. כל סוג של ביטוח בכל חברת ביטוח אמור לקפוץ ברשימה, וזה כולל ביטוח רכב, ביטוח דירה, ביטוח משכנתא, ביטוח בריאות, ביטוח חיים, ביטוח סיעודי, ועוד.

ככה פשוט תוכלו לדעת אם יש לכם ביטוחים כפולים ואז תוכלו לבטל אם יש לכם ביטוח כפול. כלומר, אם בטעות ביטחתם פעמיים את הדירה או שיש לכם שני ביטוחי חיים – הרי מדובר בכפל ביטוחי כנראה מיותר. עם זאת, צריך להיזהר; יש למשל ביטוחי בריאות שנראים על פניו דומים אך הם לא זהים. כלומר, יש בהם חפיפה מסוימת, אבל לא מלאה, ואז ביטול של אחד הוא אולי צעד נכון, אבל צריך לדעת שברגע שאין חפיפה מלאה, יש גם חשיפה, אנחנו מאבדים חלק מהביטוח הקיים. עם זאת, בקשר לביטוחי בריאות חשוב לדעת שבמקרים רבים יש לאנשים ביטוח בריאות פרטי לצד ביטוח בריאות שהם עשו דרך קבוצה, למשל דרך מקום העבודה, ואז בהחלט ייתכן מצב שמדובר בביטוח מיותר.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

כפל ביטוחים – מה לבדוק?

כפל ביטוחים הוא סוגיה מאוד מעניינת וגם מורכבת. מצד אחד, אנחנו רוצים לחסוך את הכפל הזה, אך מצד שני צריך לוודא שאכן מדובר בכפל. בהקשר זה, צריך לדעת שפוליסות הביטוח מתחלקות לפוליסות מסוג פיצוי ופוליסות מסוג שיפוי ואם יש ביטוח מסוים שהוא פיצוי ואחר מאותו סוג רק שיפוי – הם לא חופפים. אולי אחד מהם מיותר, אך לא מדובר בחפיפה; גם אם יש שני ביטוחים מסוג פיצוי הם לא בהכרח חופפים, ורק אם קיימים ביטוחים מסוג שיפוי, כנראה שהם חופפים

פוליסה מסוג שיפוי היא פוליסה שמספקת סכום כספי שמטרתו השבת המבוטח למצבו לפני קרות מקרה הביטוח. סכום השיפוי יהיה לכל היותר בגובה הנזק ולא יעלה על סכום הביטוח, וההחזר מותנה בהצגת קבלות על תשלומים שבוצעו בפועל. ביטוחים מסוג שיפוי הם ביטוחי רכב – אם תהיה חלילה תאונה, נקבל החזר בגובה תיקון הרכב וירידת הערך. בפוליסות מסוג שיפוי, אם יש כפל ביטוחי הרי שחברות הביטוח יתחלקו ביניהן בתשלום ולא תקבלו תשלום כפול, ולכן כפל כאן הוא בהחלט מיותר.

פוליסה מסוג פיצוי מבטאת פיצוי כספי שמשלמת חברת הביטוח, בהתאם לפוליסה, ללא קשר להוצאות שהוציא המבוטח בפועל. פוליסה כזו היא ביטוח חיים שבו המבוטח רוכש פוליסה שמבטיחה לו סכום חד פעמי אותו יקבלו המוטבים במקרה של מוות. בפוליסות כאלו מקבלים תשלום בהתאם לנקוב בפוליסה, בלי קשר למספר הפוליסות הקיימות. כלומר, אם יש לכם כמה פוליסות חיים, המוטבים יקבלו פיצוי מלא מכל אחת מהפוליסות, כך שאולי מדובר על כפל ביטוחי, אבל זה לא כסף שממש נזרק לפח כמו בכפל ביטוחים בשיפוי. למשל, אם עשיתם שני ביטוחי רכב לאותו רכב, זה ממש לזרוק כסף לפח. אבל אם עשיתם שני ביטוחי חיים – זה אולי מיותר, אבל יש לביטוח השני ערך – אם חלילה יקרה לכם משהו, המוטבים ייהנו משני הביטוחים. אז בפוליסות פיצוי, אם יש לכם יותר מאחת, אולי צריך לדייק את הסכומים שאתם מעוניינים לבטח, שאותם יקבלו המוטבים, אבל בכפל ביטוחי רכב אין בכלל שאלה. זה מיותר לגמרי. אבל גם כאן, לא לבטל מיד, צריך לבדוק את תנאי הפוליסה, ועדיף להתייעץ עם איש מקצוע – עולם הביטוח לא טריוויאלי, ומה שנראה זהה, לפעמים לא ממש זהה.

אגב, יש מקרים שהביטוח כולל גם וגם – גם שיפוי וגם פיצוי, וזה נפוץ בין היתר בביטוחי בריאות.

בכל מקרה, הכפילות המיותרת הזו נובעת מכמה סיבות: ראשית, אתם פשוט לא יודעים מה יש לכם, לא זוכרים, ומציעים לכם אז אתם קונים (במיוחד כשמלחיצים אתכם שזה במבצע).

סיבה שנייה – ביטוח שנעשה בעבודה וביטוח פרטי. סיבה נוספת היא סוכנים שדוחפים לכם ביטוחים שאתם לא צריכים, וסיבה אחרת היא פשוט חוסר הבנה – אתם לא יודעים שזה אותו המוצר, וזה קורה במקרים רבים, במיוחד בביטוחי בריאות – יש ביטוח בריאות של קופת החולים, יש ביטוחי שב"ן (שירותי ביטוח נוספים) של קופות החולים, יש ביטוח בסיסי של המדינה, ויש ביטוח פרטי. אתם באמת חושבים שמישהו יודע בדיוק על מה הוא מבוטח? אפילו סוכני הביטוח לא בקיאים בכל פוליסה ומה היא כוללת, למרות שאחרי הרפורמה והפיכת ביטוח הבריאות למכשיר אחיד, זה כבר הפך לפשוט יותר (להרחבה – כאן).

במקרים רבים קיימת חפיפה מסוימת בין ביטוח בריאות פרטי לבין הביטוח המשלים של קופת החולים. זה עדיין לא אומר בהכרח שאתם צריכים לבטל את הכפילות – צריך לבדוק. אם למשל חלילה מצבכם הבריאותי הורע בתקופה שבין הסדר הביטוח ועד הבדיקה, לא בטוח שכדאי לבטל – כל מקרה לגופו.

כפילות בביטוח בריאות מתרחשת גם בין ביטוח קבוצתי במסגרת העבודה לבין הביטוח הפרטי, וגם – כשיש לכם שני סוגים של ביטוח בריאות פרטי. גם כאן צריך לוודא שיש חפיפה גדולה או מלאה לפני שמבטלים, וגם כאן – לא בכל מצב כדאי לבטל.

כפל ביטוחי נוסף הוא בביטוח אובדן כושר עבודה. במקרים רבים יש ביטוח אובדן כושר עבודה במסגרת קרן הפנסיה ובמקביל יש ביטוח פרטי. אמנם מדובר בביטוחים שונים, אבל עם תחומי חפיפה רחבים, כשברוב המקרים ניתן להמיר את ביטוח אובדן כושר העבודה הפרטי בביטוח אובדן כושר עבודה משלים (משלים לכיסוי שבקרן פנסיה).

<strong>להוזלה בביטוחים - לחץ כאן!</strong>

מעבר לפרישה של כל הביטוחים שיש לכם, השירות ב"הר הביטוח" ייתן לכם גם לבחון את מחירי הפוליסות ולהשוות אותם דרך שימוש במחשבונים שונים, להצעות אחרות של חברות הביטוח.

בהר הביטוח תוכלו גם לבדוק את כל הפרטים על קרוב משפחה שנפטר, וזה חשוב מאוד. ראשית, אין כמובן טעם לשלם ביטוחים אישיים על מישהו שנפטר, ושנית כך תוכלו לממש את הפוליסה אם מדובר בביטוח חיים, וכך תוכלו לשנות את שם בעל הפוליסה במקרה הצורך.

כך או אחרת, באתר הר הביטוח ניתן לקבל מידע אודות כ-30 מיליון פוליסות ביטוח, שעליהן מוציא הציבור בארץ כ-60 מיליארד שקל! אגב, הוצאות הביטוח במשפחה ממוצעת מסתכמות ב-2,500 שקל!

המידע באתר הר הביטוח יתעדכן פעם בחודש, על פי מידע שיגיע מחברות הביטוח. חשוב להבהיר – בדומה להר הכסף שמספק מידע על כספי חשבונות הפנסיה (ראו כאן), המידע בהר הביטוח מאפשר להבין איזה ביטוחים יש לכם, אך בקשר למידע הכספי, הרי שהמידע הנכון הוא מה שנמצא במערכות של חברת הביטוח. בהר הכסף התברר שחלק מהמידע לא נכון, אך עצם קיום החיסכון הפנסיוני מאפשר לבדוק גם מול החברה עצמה ולהבין כמה כסף יש לכם בחיסכון. באותו אופן, אל תבטחו לחלוטין במידע בהר הביטוח. עם המידע הזה תפנו גם לחברת הביטוח להצליב את הנתונים, וייתכן מאוד שתקבלו מהחברה נתונים אחרים.

אילו סוגי פוליסות ביטוח יוצגו בהר הביטוח?

ביטוח חיים: ביטוח חיים יכול להיות עם חיסכון וללא חיסכון (ביטוח ריסק). ביטוח חיים עם חיסכון הוא בעצם פוליסת ביטוח חיים פרט שאינה חיסכון פנסיוני, הכוללת כיסויים ביטוחיים למקרה מוות ולמקרה אבדן כושר עבודה, כשלצד הביטוח יש פשוט חיסכון.

ביטוח למקרה מוות (ללא חיסכון): ביטוח המעניק למוטבים של המבוטח שנפטר או ליורשיו את סכום הביטוח כפי שנקבע בפוליסה. פוליסות אלו הן גם חלק ביטוחי משכנתא (הבנק המלווה מחייב את המלווה לעשות ביטוח משכנתא – ביטוח חיים שמבטיח את הבנק למקרה של מוות חלילה; אגב, הבנק מחייב גם ביטוח מבנה כחלק מביטוח משכנתא).

ביטוח חובה: פוליסת ביטוח רכב חובה המכסה נזקי גוף, וכל חבות שתחול על המבוטח בשל נזק גוף שייגרם לאדם כתוצאה מהרכב המבוטח.

ביטוח רכב מקיף (רכוש – פרטי) וביטוח צד ג': פוליסת ביטוח רכב. מדובר בפוליסה שמכסה נזקים שנגרמו לרכב או לצד ג'/צד שלישי כתוצאה משימוש ברכב המבוטח, בהתאם לכיסויים שנרכשו ולסיכונים המנויים בפוליסה.

ביטוח מקיף לדירה: פוליסת ביטוח המכסה נזקים שנגרמו למבנה הדירה ו/או לתכולתה של הדירה, וכל זאת בהתאם ובכפוף לכיסויים שנרכשו, ובכפוף לחשיפות ולסיכונים שבפוליסה.

ביטוח מקיף לבית עסק: פוליסת ביטוח המכסה נזקים שנגרמו לבית העסק ולתכולתו של בית העסק. גם כאן מדובר על פוליסות שבהן מוגדרים הכיסויים, הסיכונים והחשיפות.

ביטוחי בריאות – מדובר על ביטוח בריאות קבוצתי ומסוג פרט. ביטוח לתאונות אישיות, ביטוח לניתוחים, השתלות, תרופות, ייעוץ ובדיקות, לרבות ביטוח סיעודי, מחלות קשות, טיפול שיניים ועוד.

והבהרה נוספת – ביטוחי חיים שנכללים תחת חיסכון פנסיוני לא יופיעו בהר הביטוח אלא בהר הכסף. הנתונים המוצגים בהר הביטוח לא כוללים מוצרי ביטוח המשמשים כחיסכון פנסיוני, אותם תמצאו בהר הכסף.

אז בדקנו ומצאנו שיש ביטוחים כפולים, מה עכשיו?

רגע, רגע, לא לרוץ לבטל. ראשית, בגלל שהמידע באתר הוא כללי ולא נכנס לרזולוציות עמוקות של מהות הביטוח. אל תבטלו משהו שאתם לא בטוחים שיש לכם אותו. רק אחרי שתבדקו, תתייעצו, ותבינו שאכן מדובר על פוליסה זהה לחלוטין וביטולה לא יפגע בכם, רק אז – תבטלו.

טוב, אבל האם אני משלם יותר מדי? איך משווים את המחיר ששילמתי למה שמקובל?

לצורך זה משרד האוצר פיתח מחשבונים טובים להשוואת ביטוחים. הנה הרשימה –

פרופ' זיו רייך – התוצאה של הר הביטוח לא תמיד מספקת מידע מלא!

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

פרופ' זיו רייך מסביר ומזהיר שלא לבטל ביטוחים גם אם הם נראים כפולים. "צריך קודם לבדוק עם איש מקצוע ורק לאחר מכן לקבל החלטה", הוא אומר, ומצביע גם על קשיים טכנולוגיים בעיבוד המידע – "בעולם מערכות המידע, בהטמעת מערכת חדשה גדולה וקטנה כאחת, ישנו פרק זמן שבוא המערכת אינה פועלת כהלכה. להקבלה, ראו פעילות המסלקה הפנסיונית של Ness טכנולוגיות שעדיין, גם כיום, אינה עובדת כהלכה. בחודשים האחרונים הושק מערך חדש שנועד לגלות לכל הלקוחות של ענף הביטוח , מהם מוצרי הביטוח הפרטיים שיש ברשותם; רכוש, בריאות, סיעוד, תאונות, מחלות, חיים.

"יש לשים לב, חסכונות אבודים – ניתן לאתר דרך הר הכסף, כספים פנסיונים ומכשירי חיסכון אחרים כגון השתלמות גמל פנסיה ביטוח מנהלים וגם ביטוחי משכנתא, ניתן כאמור לאתר דרך המסלקה הפנסיונית.

"אך כפי שציינתי ישנם לא מעט פרמטרים שעדיין אינם עובדים כהלכה דרך את הר הביטוח ואין דרך טובה יותר לתאר זאת מאשר דוגמה וחשוב לציין, שאין בדברי בכדי גינוי הר הביטוח אלא רק ציון עובדות מהותיות לגבייה.

"בהדגמה הזו פרטנו תיק ביטוחי ואתייחס לבעיה שעולה, אך לפני כן, כמה פרטים חשובים: זהו תיק של אדם מתחום הביטוח מבין בתחום ומכיר את מוצרי הביטוח כיאה לאיש מקצוע. לא קיימים כפלי ביטוח. לא קיימות לו 10 פוליסות של ביטוח בריאות. לא קיימות לו 4 פוליסות של ביטוח סיעודי. ועכשיו לאחר שהבנו את הסוגיות הבאות, בואו נדון בבעיות:

סכומי ביטוח: על פניו, ללקוח הנ"ל 4 פוליסות ביטוח סיעודי אך, האם ניתן לדעת מה סכום הביטוח אותו יקבל אותו אדם חלילה, במקרה של סיעוד? התשובה היא כמובן שלא, ולכן לא נוכל לדעת האם אותו אדם מבוטח על סכום של 20,000 שקל או רק 4,000 שקל. ולכן, לא נוכל להחליט מה לעשות בתיק ללא חוות דעת של איש מקצוע. כמו כן, יש בעיה נוספת – – תקופת הביטוח תקופת ההמתנה ותקופת פיצוי: בביטוח הסיעודי ישנם שלושה אלמנטים מאוד חשובים לבקרה – תקופת המתנה: התקופה שבין מועד הגשת תביעת הסיעוד לרגע קבלת תקבול הפיצוי הסיעודי. תקבול יכול להגיע בהפרשים של 30 ימים, 45 ימים, שנה, שלוש שנים ואפילו חמש שנים. מסובך מאוד לגעת ולשלב בין תכניות ביטוח שכאלו וכמובן, שחשוב שפרט שכזה יופיע במנגנון כי אחרת, שוב נאלץ לפנות לגורם מקצועי אשר יוכל לדון עמנו בסוגיה שכזו.

"כמו כן צריך לבחון את תקופת הפיצוי: יש הטועים לחשוב, שתקופת הפיצוי הינה תקופת הביטוח. זוהי טעות חמורה אשר עלולה לעלות לנו בעוגמת נפש מאוד גדולה.תקופת הפיצוי הינה התקופה מרגע קבלת התקבול של הפיצוי הסיעודי עד לרגע התקבול האחרון. תקבול זה ניתן לרכוש לתקופה של שלוש שנים, חמש שנים, שמונה שנים, עשר שנים ואפילו לכל החיים. מעבר לעבדה שפרט זה חשוב מאוד לשיקול דעת מקצועי הן בפן המחיר והן בפן איכות החיים העתידית שלנו.

וכן צריך לבדוק את תקופת הביטוח:זה כמובן הנושא הברור ביותר להבנה – התקופה בה האירוע הביטוחי המבוטח, מכוסה. בעיה נוספת במערכת היא בסוג הביטוח: אם נסתכל לעיל, ב"דוח המפורט" אשר הר הביטוח מספק לנו, נוכל להתבלבל ולומר שלאדם הנ"ל 10 תוכניות הביטוח בריאות אך, האם כך הדבר? התשובה היא לא. ללקוח זה בסה"כ פוליסת ביטוח בריאות אחת יחידה ותמימה אשר יש לשים לב אליה. גם כאן, ללא חוות דעת מקצועית לא נוכל לדעת שזוהי פוליסה מלפני הרפורמה של פברואר 2016 (פוליסת ניתוחים אחידה בישראל עפ"י חוזר המפקחת על הביטוח).

"מה שעוד רואים בדוגמה – פוליסות הביטוח: דבר חשוב לדעת, ללקוח זה קיימות פרט לפוליסות שראינו בחברת כלל גם פוליסות בחברת הראל שהר הביטוח, עדיין לא איתר אז כמובן שקיימת בעיה להסתמך על המידע שסופק ע"י האתר. במסגרת הפוליסה יש מידע על מצב רפואי: הר הביטוח, וכל השוואה שנעשה ללא גורם מקצועי לעולם לא יוכל לומר לנו שכאשר המצב הרפואי שלנו משתנה קיימת בעיה אמתית של שינוי פוליסת ביטוח מאחר וחברת ביטוח אינה ארגון וולונטרי אשר לוקח על עצמו בהתנדבות לשלם בגין מצב רפואי שהיה רעוע מלכתחילה. כמו כן מנגנון השוואת המחירים: אינו פועל כראוי כפי סימולטורים אחרי בשוק , קיימת בעיה אקוטית בהסתמכות על המידע המסופק על ידו.

"לסיכום, בשלב זה, כפי שציינתי גם בתחילה, הר הביטוח נמצא עדיין בחיתוליו, קיימים שינויים רבים אשר עתידים להתקיים באתר כך שלבסוף נוכל להשתמש במידע אשר יספק הן כלקוחות והן כאנשי מקצוע בענף אך כעת, איני חושב שהמידע הינו מידע מהימן אשר יכול לספק להדיוטות את הכלים להתמודד עם שינויים וקבלת החלטות בנוגע לתיק הביטוח שלהם".

שאלות ותשובות

איך נכנסים לאתר?

בכתובת המצוינת למעלה תיכנסו להר הביטוח.

איך מזדהים להר הביטוח?

פשוט – תעודת זהות ותאריך הפקת תעודת הזהות, וזהו – לא ניתן להיכנס דרך זיהוי אחר.

האם המידע בהר הביטוח מעודכן?

המידע באתר כמעט עדכני – הוא מתקבל אחת לחודש מכל חברות הביטוח.

איזה ביטוחים יש באתר?

כנראה שהכל – ביטוח חובה לרכב, ביטוח רכוש לרכב (מקיף וצד ג'), ביטוח דירה, ביטוח לבית עסק, ביטוח בריאות (קבוצתי ופרטי), ביטוח תאונות אישיות, ביטוח סיעודי, ביטוח מחלות קשות, ביטוח שיניים, ביטוח עובדים זרים, ביטוח חיים עם חיסכון, אבל שימו לב זה לא כולל את ביטוחי המנהלים שכן הם מוצרים פנסיוניים המופיעים באתר המסלקה הפנסיונית. כמו כן, מופיעים בהר הביטוח – ביטוח חיים; ביטוח משכנתא וביטוח אובדן כושר עבודה.

הר הביטוח כולל את כל הפוליסות?

ככלל כן, אבל יכול להיות שיש פוליסות שלא מופיעות באתר. האתר חדש, ויכולים להיות בו פערי מידע מסיבות שונות – "הפרשי עיתוי" – המידע מתקבל אחת לחודש, ואם מדובר בפוליסה חדשה ייתכן שהיא עדיין לא עודכנה. חוץ מזה, ייתכן שהפרטים האישיים שלכם אינם מוצגים נכון במערכות המידע של חברת הביטוח, ואז פשוט לא תראו אותם תחת תעודת הזהות שלכם. זה יכול להיות בגלל טעות במילוי טפסי הצטרפות או בהקלדת הנתונים בזמן ההצטרפות לביטוח, או מסיבות טכניות שונות, וזה קורה.

מה עושים במקרה כזה – איך בעצם בודקים אם יש פוליסה שלא מופיעה באתר?

פונים לסוכן הביטוח שלכם. כנראה שאצלו מרוכז כל החומר, גם החומר "הנעלם", ומעבר לכך – תעברו על כל הדוחות השנתיים שקיבלתם מגופי הביטוח ואז תצליבו אותם עם הר הביטוח ותוכלו לדעת אם חסרה לכם פוליסה/ פוליסות.

קרוב משפחה שלי נפטר, איך אני מחפש עליו מידע בהר הביטוח?

ניתן לחפש בהר הביטוח ביטוחים שרשומים על שם קרובי משפחה שהלכו לעולמם.

מצאנו ביטוחים כפולים ומיותרים, מה עושים?

אם יש לכם פוליסות ביטוח בחברות שונות, המכסות את אותם התחומים, ייתכן שמדובר בביטוח כפול, אבל חשוב לבדוק. ייתכן שלא מדובר בכפל ביטוח אלא בביטוח משלים/כיסוי משלים. כאמור למעלה, לא כל מה שנראה כפול הוא באמת כפול ומיותר. חשוב לבדוק זאת מול איש מקצוע.

מאיפה אני יודע אם הביטוחים שלי מספיקים לי?

אתה לא אמור לדעת. אם תקרא מדריכים (גם באתר זה) ייתכן ותבין יותר לעומק את עולם הביטוח תדע באיזה היקפים ואיזה סיכונים לבטח, אבל האמת שהתאמת הביטוחים צריכה להיעשות על ידי סוכן ביטוח ויועץ פנסיוני.

האם הביטוחים שלי יקרים?

יש כמה אפשרויות לדעת – להשתמש במחשבונים של משרד האוצר, ומחשבונים אחרים, שדרכם מתקבלת השוואה בין המוצרים; ואפשר פשוט לגשת לסוכן ביטוח, חברת ביטוח ולקבל הצעה.

נניח שיש לי ביטוח כפול, איך מבטלים?

פונים לחברת הביטוח. כל שינוי בפוליסה מחייב פנייה לחברת הביטוח. אפשר לעשות זאת דרך סוכן הביטוח, ואפשר לעשות זאת דרך האתר של חברת הביטוח (האזור האישי שלכם באתר).

בנוסף להר הביטוח, אתם כבר מכירים את הר הכסף – בו אתם בודקים איפה הכסף שלכם? וליתר דיוק – אתם מאתרים את כל החסכונות הפנסיוניים (ביטוח, פנסיה וגמל)

מדריכים קשורים:

מעודכן ל-04/2019

למה הדירה של השכן יקרה יותר משלי?

מחירי דירות עם אותו מספר חדרים, אותו שטח במ"ר ובאותו בניין, יכולים להיות שונים בפערים של עד עשרות אחוזים. ממה נובעים פערי המחירים? התשובות במדריך לרוכשי ומוכרי דירות על הגורמים המשפיעים על מחיר הדירה. מדובר באותה דירה ובאותו בניין, כך שהתנאים הסביבתיים ומצב הבניין – שווים.

בדירות חדשות – הקומה ומועד הרכישה

כשמדובר בדירה חדשה מקבלן, הקריטריון היחיד שמבדיל בין מחירי אותה דירה הוא הקומה בה היא ממוקמת.

ככל שהקומה גבוהה יותר, מחירה יקר יותר. בפריפריה הרחוקה אנחנו מדברים על הפרשים של כ-10,000 שקל בממוצע בין קומה לקומה; ככל שמתקרבים למרכז הפערים גדלים גם ל-15,000-20,000 שקל, (ברמת-גן וגבעתיים, הפערים יכולים להגיע גם ל-30 אלף שקל) כשבמגדלי המגורים היוקרתיים, כמו אלו שקמו בתל אביב בשנים האחרונות, ההפרש בין קומה לקומה יכול להגיע גם ל-50-70 אלף שקל, כך שההפרש בין דירה בקומה שנייה לדירה בקומה 20 יכול להגיע למאות רבות של אלפי שקלים.

אבל מסתבר, שזו לא הבעיה אצל רוכשי דירות היוקרה במגדלים, שכן ברוב המקרים הקומות הגבוהות והיקרות הן שנמכרות ראשונות. פעם היו דירות שפונות דווקא לחזית יקרות יותר, במשך תקופה ארוכה (ותלוי במיקום), העורף נחשב עדיף. היום לרוב אין הבדל משמעותי בין מחיר דירה הפונה לחזית לבין דירה עורפית; יכול להיות פער במחירים בין דירה שפונה לנוף לים, לבין דירה שפונה לבניין ממול.

מועד הרכישה

קבלנים רבים יוצאים במכירת דירות מוקדמת, עוד לפני שהניחו לבנה אחת בבניין. למכירה כזאת קוראים "פריסייל" (מכירה מוקדמת, בעברית), והיא מעניקה הנחות לרוכשים של 10%-15%, ממחיר אותה דירה מוכנה. כמובן, שמי שרוכש דירה "על הנייר" לוקח סיכון כלשהו לגבי עמידת הקבלן בהתחייבויותיו, אבל כיום יש ערבויות, וגם בודקים את מצבו הכלכלי של הקבלן, ולכן מדובר בסיכון נמוך.

מועד נוסף בו ניתן למצוא דירות בהנחה – כשהבניין מוכן ומאוכלס (ואפילו קצת קודם), אבל נותרו בו מספר דירות שלא נמכרו. הקבלן שואף לסיים את מכירת הדירות ולכן מעניק הנחות לקונים את הדירות שלא חפצו בהן (בדרך כלל 5%-10%), ואף תקבלו הטבות כמו חניה נוספת, אם תעמדו על המקח.

למה יש פער מחירים בין הקומות?

קומה ראשונה היא הזולה ביותר, משום שהיא סובלת מחסרונות של רעש, כולל זה שמגיע מהחניה בבניין, משחקי הילדים ורעש הרחוב בכלל; היא גם נחשבת להכי פחות פרטית, כי ניתן "להציץ" לנעשה בה מכל קומה גבוהה יותר בבניינים ממול. בבניין עם נוף לים, או כל נוף אחר, דירה בקומה ראשונה, נהנית הכי פחות מנוף זה. ככל שהקומה גבוהה יותר, החסרונות האלה מורגשים פחות, ולכן המחיר עולה. קריטריון זה אינו תקף בדירות גן, שמתומחרות גם על הגינה הצמודה, ששוויה בדרך כלל כחצי חדר.

דירת יד-שנייה – קומה וגם קריטריונים נוספים

גם בבניינים לא חדשים, הקומה בה ממוקמת הדירה, יש לה השפעה על מחיר הדירה, אבל היא פחות בולטת מאשר בבניינים חדשים.

בבניינים שנבנו ללא מעלית, הקומה האחרונה היא דווקא הזולה ביותר – גם בגלל מספר המדרגות שנדרש לטפס עליהן כדי להגיע לדירה, וגם משום שהיא נמצאת מתחת לגג הבניין, מה שאומר אפשרות לרטיבות בגשמים בחורף, ודירה חמה בקיץ, בגלל השמש הקופחת על גג הבניין.

כיום, כשכל בניין משותף חדש כולל מעלית, המצב הפוך; כלומר, ככל שהדירה ממוקמת בקומה גבוהה יותר, מחירה גבוה יותר, אך כאמור, יש להתחשב בגורמים נוספים, ולעיתים דירה בקומה ראשונה תימכר במחיר גבוה יותר מדירה זהה בגודלה בקומה שמינית.

מה עוד משפיע על מחיר דירות בגודל זהה באותו בניין?

- מרפסת שמש מעלה את מחיר הדירה ב-10%

- נוף פתוח בבניין יוקרתי יעלה את מחיר הדירה ב-100-200 אלף שקל, לעומת דירה דומה שמשקיפה לבניין ממול או גגות של דודי שמש.

הישראלים לא אוהבים נוף לבית עלמין, ולכן מיקום כזה של דירה יכול להוריד את מחירה ב-5% ואף יותר, לעומת אותה דירה באותו בניין שפונה לכיוון אחר.

- החלוקה הפנימית של הדירה – 3 חדרי שירותים בהם אחד לאורחים בכניסה, למשל, מעידים על יוקרה, והמחיר שלה יהיה גבוה יותר (הפרש של עשרות אלפי שקלים) מזו שמסתפקת בשני שירותים ובוודאי – אחד. דירה שיש בה חדר ארונות תעלה יותר מדירה שאין בה חדר ארונות. הדירה צריכה להתאים לצרכיו ולתרבות הדיור של הקונה, ולעיתים גם מה שלכאורה מוסיף מחיר, הקונה לא יסכים לשלם את התוספת הזאת.

- דוד שמש – לא ממש מוסיף למחיר הדירה, אבל מהווה גורם מסייע למכירת הדירה.

- דירה ללא מזגן, תימכר בכ-10,000 שקל פחות מדירה עם מזגן מפוצל.

- חימום דירתי של הרצפה או רדיאטורים מובנים – נחשב יוקרתי ומייקר את מחיר הדירה באחוזים בודדים.

- דירה משופצת (ריצוף חדש, מטבח חדש, אמבטיה ושירותים משופצים) תעלה יותר אפילו ב-15% לעומת אותה דירה שאינה משופצת. דירה מוזנחת עם רטיבויות, קירות מתקלפים וכד', תעלה פחות מדירה ב"מצב סביר" – בדרך כלל בהתאם לשווי השיפוץ להביא אותה ל"מצב הסביר".

- חזית לעומת עורף – כיום, אין הבדל בין דירה הממוקמת בחזית או דירה הממוקמת בעורף הבניין, כי יש מי שמעדיפים חזית ויש מי שמעדיפים עורף. היום גם דירת עורף היא לאו דווקא הדירה היותר שקטה מזו שבחזית, כי במקרים רבים היא מעל חניית הדיירים.

- כיוונים – דירה הפונה לדרום ומזרח נחשבת לדירה חמה למזג האוויר הישראלי, ולכן פחות אטרקטיבית. בכל מקרה, הכיוונים אינם משפיעים משמעותית על מחיר הדירה; הם משפיעים יותר על החלטת הקונה אם בכלל לקנות את הדירה.

- חניה – דירה שאין לה חניה צמודה, מחירה יהיה נמוך ב-5% בממוצע מדירה דומה שיש לה חניה צמודה. בתל אביב, שבה המחסור בחניה משווע, הפערים יכולים להגיע גם ליותר מ-10%.

- מחסן צמוד – תוספת של מחסן צמוד לדירה (אטרקטיבית יותר ממחסן בקומת אחסון במרתף או בחניון המשותף) ייקר את מחיר הדירה באחוזים בודדים תלוי בגודלו.

יועץ משכנתא – יתרונות וחסרונות

מחירי הדירות – לאן? תמונה: pixabay

סוכרייה לא מתוקה

מדוע נותנים אופציות בהנפקות? האם מדובר על הטבה? ולמה זה עשוי להיות דומה להנפקת זכויות?

בהנפקות של מניות לציבור, במקרים רבים, החברות המגייסות (בהובלת החתמים) מציעות סוכרייה למשקיעים – לדוגמה, קנו 1000 מניות ב-1 שקל ותקבלו 400 אופציות בחינם, במחיר מימוש של 1.05 שקל לאופציה. כל החבילה עולה 1,000 שקל (במינימום).

בעבר (לפני 20 שנה) בתשקיף ההנפקה של החברות ניתן היה להבין שהציבור מקבל באמת אופציות בחינם, כלומר היה רשום מול 1,000 המניות תשלום של 1,000 שקל, ומול 400 האופציות היה מופיע תשלום של אפס; ולא היתה הצגה של ערך האופציות. הציבור (בחלקו) התלהב וקנה את ההנפקה – הרי הוא מקבל סוכריה, אלא, שבמקרים לא מעטים, מיד אחרי שניירות הערך החלו להיסחר בבורסה, המניה ירדה, כך שערך החבילה (לרוב) היה סביב המחיר של החבילה שנסגר בהנפקה. אם לדוגמה – המחיר נקבע על מחיר המינימום – 1,000 שקל, אז "היד הנעלמה" גרמה לכך שלרוב, רגע אחרי תחילת המסחר, המניה תהיה לדוגמה ב-95 אגורות והאופציה ב-12-13 אגרות, ואם תעשו חשבון תגיעו לכ-1,000 שקל – כלומר, אין כאן באמת הנחה במחיר. האופציות שמחלקים לציבור לא ניתנים בחינם, יש להם מחיר כלכלי, מחיר אפקטיבי, ובהתאמה המחיר האפקטיבי של המניה שונה (נמוך יותר).

אחרי תקופה שהציבור השקיע בהסתמך על המידע המעט מטעה הזה (וכן, בתקופה ההיא הציבור השקיע בהנפקות הרבה יותר מהיום), רשות ניירות ערך החליטה אז להפסיק את העיוות, ודרשה שבתשקיף יוצג הערך הכלכלי של ניירות הערך, לצד ההצגה הקודמת/ הרגילה. כלומר, צריך לחשב את הערך הכלכלי (לרוב על פי בלק אנד שולס) של האופציות, ואז לגזור את מחיר המניה האפקטיבי; ובהמשך לדוגמה, מול אותם 1,000 מניות מעין יופיע 950 שקל (מחיר של 0.95 שקל למניה) ומול 400 האופציות יופיע 50 שקל (מחיר של 12.5 אגורות), וסה"כ מחיר מינימום לחבילה של 1,000 שקל. כמובן שהערכים יכולים להשתנות – במידה וערך האופציה גבוה יותר וזה יכול להיות בגלל שמחיר המימוש נמוך יותר, או כתוצאה מתקופת מימוש ארוכה, או תנודתיות חזקה, אזי הערך הכלכלי האפקטיבי של המניה יהיה נמוך יותר.

כך או אחרת, יש מצבים שההנחה דרך האופציות היא אמיתית. נניח לדוגמה שהערך הכלכלי האמיתי של החברה גוזר ערך של 1 שקל למניה – נניח שלחברה 100 מיליון שקל ו-100 מיליון מניות (מחיר מניה כלכלי של 1 שקל) והיא מגייסת הון נוסף בבורסה. אזי, אם היא מציעה חבילה באותה המתכונת שהוצגה למעלה – היא בעצם נותנת (כאילו) אופציות בחינם, והמשמעות היא שהיא מוכרת מניות ב-0.95 שקל למניה, ואופציות במחיר של 12.5 אגורות. אלא שערך המניה, בעיני המשקיעים בהנפקה גבוה יותר – 1 שקל, ולכן, ייתכן שהם יציעו מעל מחיר המינימום בחבילה כדי להגיע לערך הכלכלי. כלומר, במקרה כזה (וזה נגזר מהשווי) כן, יש משמעות להנחה.

והנה מקרה מעניין – נניח שהערך הכלכלי של החברה מבטא 1 שקל למניה, והחברה יוצאת לגיוס במחיר של 1 שקל, ונותנת אופציות. לכאורה מדובר בהנחה (ואולי המחיר שיציעו המשקיעים יעלה על מחיר המינימום). אבל, אם היה ידוע לכם שלכל בעלי המניות הקיימים יש גם אופציות ונניח שביחס זהה (ובתנאים זהים). במקרה כזה, אין באמת הטבה (לעומת בעלי המניות הקיימים), אין באמת הנחה – והמחיר האפקטיבי הוא לא 1 שקל למניה אלא נמוך יותר, המבטא את הפחתת הערך של האופציות.

מצב קרוב, אבל לא זהה, הופיע בטיוטת התשקיף של קרן הריט מניבים. הקרן שמוחזקת בעיקר על ידי גופים מוסדיים, תכננה לגייס הון בבורסה דרך הנפקת מניות ואופציות, אך לבסוף החליטה לוותר על האופציות ולגייס דרך מניות בלבד (וגם לספק הנחה על ההון – הנחה אמיתית). אבל, אתייחס כאן לטיוטא שכאמור לא עברה, אולי בגלל שלא היתה בהצעה הזו הנחה אמיתית. בטיוטא לתשקיף ניתנו אופציות לרוכשים בהנפקה, אלא שלכל המשקיעים הקיימים יש אופציות למימוש למניות. אמנם, האופציות של המוסדיים (המחזיקים בקרן) שונות מהאופציות שהוצעו בהנפקה (במסגרת הטיוטא) – הן לטווח קצר יותר והן לא סחירות, אך מנגד הן בהיקף גדול יותר, כך שלא ברור אם מדובר בהנחה ביחס לבעלי המניות הקיימים.

הדבר דומה מאוד להנפקת זכויות. הנפקת זכויות היא מצב שבו לבעלי המניות הקיימים ניתנת אפשרות לרכוש מניות של החברה (או חבילה של מניות ומכשירים אחרים ) בהנחה על מחיר השוק. אבל האם זו באמת הנחה. ברגע שכולם מקבלים את ההנחה הזו, היא כבר לא הנחה; והנה המחשה – נניח שחברה נסחרת בשווי של 10 מיליון שקל ויש לה 10 מיליון מניות – כלומר, מחיר מניה הוא 1 שקל. החברה מציעה לבעלי מניותיה זכות לרכוש במסגרת הנפקת זכויות מניות לפי יחס של 1:1 כלומר, כל בעל מניה יכול לרכוש מניה אחת. המחיר הוא 0.5 שקל.

לכאורה, יש כאן הנחה של 50% על מחיר השוק – מחיר המניה הוא 1 שקל ויש זכות לקנות ב-0.5 שקל, אבל זה לא כך. השוק מתמחר את ההנפקה הזו, ומחיר המניה בהתאמה יירד, לכמה? נניח שיש לכם מניה אחת ב-1 שקל וזכות לקנות ב-0.5. כלומר יש לכם בעצם אפשרות להיות בעלי 2 מניות במחיר כולל של 1.5 שקל, ומכאן שכל מניה תהיה במחיר של 0.75 אגורות. ביום אקס הזכויות זה אמור להיות המחיר שאליו תרד המניה (ירידה טכנית של התאמת זכויות, בדומה לחלוקת דיבידנד), אך כמובן שבשוק יש השפעות נוספות כך שהמחיר ממש לא מובטח. בפועל, במקרים של הנפקות זכויות, המחיר לרוב יורד משמעותית, מכיוון שיש גורמים רבים שהנפקת זכויות מרמזת להם על קשיים תזרימיים בחברה ועל סיכון גובר בהשקעה בה; יש כאלו שחוששים שההנפקה לא תצליח ובהתאמה מוכרים את המניה; ויש גם אחרים שמממשים אחזקות שלהם כדי להשתתף בהנפקה. בכל מקרה, לרוב יש ירידה (אפילו ירידה משמעותית) עם הודעה על הנפקת זכויות; ומכאן, שלא רק שאין באמת הנחה על המחיר, אלא לרוב יש הפסדים למחזיקים.

עמלות הסוכנים צפויה להשתנות גם בפוליסות החיסכון

בתחילת אפריל, ענף הביטוח צפוי להשתנות. על פי הוראה של המפקחת על הביטוח, תגמול סוכני הביטוח ישתנה לעומת המצב בעבר. הגופים המוסדיים יהיו מחויבים לנתק את עמלות הסוכנים בחיסכון הפנסיוני מדמי הניהול שמשלמים הלקוחות עבור החיסכון. זה לא עניין של מה בכך, זו מהפכה של ממש בעולם הפנסיה והביטוח. עד עכשיו נהנו סוכני הביטוח מעמלה שקשורה להיקף העמלה/ דמי הניהול של הגוף המוסדי, והנתק הזה יצטרך לעשות חשיבה מחדש.

במקביל, גם רשות שוק ההון מנסה לקדם פתרון שימנע את הזיקה בין דמי הניהול לבין עמלת הסוכנים במכשירים נוספים – פוליסות חיסכון (פוליסות השקעה) וקופות גמל להשקעה. מדובר במכשירים שנמצאים תחת קטגוריה של פוליסות פרט ולא חיסכון פנסיוני. כלומר, ייתכן (מאוד) שגם במכשירים אלו עמלות הסוכנים תעבור מהפכה.

קרן המטבע דיווחה כי העלייה במחירי הדירות בישראל בשנת 2016 עמדה על 7.5%. קרן המנטבע פרסמה דוח מפורט על כלכלת ישראל, בהמשך לביקורה של משלחת הקרן בישראל בתחילת השנה. הנהלת הקרן אמנם משבחת את קובעי המדיניות בישראל על מדיניות כלכלית איתנה שהניבה ביצועים חזקים, אבל כלכלני הקרן מטילים ספק לגבי העתיד – התחזית שלהם עדיין חיובית לגבי הזמן הקצר, אבל הם מצביעים על סיכונים ואתגרים בהמשך – "אנו מכירים בכך שהכלכלה הישראלית ניצבת מול אתגרים מבניים חשובים, בעיקר מחירי הדיור הגבוהים, שיעורי העוני והאי השוויון הגבוהים, הפריון הנמוך ושיעור ההשתתפות הנמוך יחסית בעבודה בקרב קבוצות אוכלוסייה מסוימות".

כלכלני הקרן סבורים שנדרשים מהלכים שיובילו להגדלת היצע הדירות עבור זוגות צעירים ומשפחות מעוטות אמצעים. כמו כן, הם סבורים כי יש להמשיך ולהאיץ את הפעילות באמצעות ועדות התכנון והשלטון המקומי להגדלת מספר התחלות הבניה.

כלכלני קרן המטבע סבורים שהמחירים בישראל גבוהים אבל לא מנופחים – "מחירי הנדל"ן בישראל היו גבוהים ב-9% בלבד מהמחירים הריאליים, נכון לרבעון השלישי של 2016. מחירי הדיור למגורים בישראל גבוהים מאד, במיוחד בתל-אביב, אך עליות המחירים בדירות המגורים, אינן בגלל בועת אשראי אלא ממומנות באמצעות הגידול בהכנסות של משקי הבית וריבית בנק ישראל הנמוכה".

זה משפט קצת בעייתי – מה זה אומר? המחירים גבוהים, אבל לא מאוד, ומה זאת אומרת שאין בועת אשראי עם העליות במחירי הדירות כן קשורות לטענתם לריבית הנמוכה – הרי ריבית נמוכה מביאה לבועה.

כך או אחרת, בקרן מדגישים את חובות משקי הבית לדיור שגדלו ב-2016 ב-7.5%, כלומר בקצב העלייה במחירי הדירות. שיעור החוב הממוצע עומד על 74% מהכנסתו הפנויה של משק הבית, נתון יחסית נמוך ביחס לעולם, אך בקרן מזהים סימני חולשה – "בסוף 2016 הופיעו בשוק סימני חולשה ובהם האטה בקצב הגידול בנטילת המשכנתאות ובמכירת הדירות החדשות – סימנים שאפשר לייחס אותם למגבלות המקרו-יציבותיות (של בנק ישראל) על המשכנתאות שהובילו להתייקרות בריבית המשכנתאות וכן לצעדי מיסוי. קשה להעריך את המגמות בשוק הנדל"ן, שמורכבותו גדלה בגלל מעורבותם של משקיעי נדל"ן".

שר האוצר, משה כחלון, שמנצל כל צל של תמיכה כדי לזקוף נקודות, אמר בתגובה: "דוח קרן המטבע שם את מדינת ישראל בחזית הכלכלות המובילות בעולם. הדוח של קרן המטבע מצביע על כך שהכלכלה שלנו צומחת, חזקה, יציבה, עם אחוז אבטלה נמוך. המסקנות תואמות את דוח הכלכלן הראשי במשרד האוצר שהצביע על כך שהצמיחה הגבוהה של המשק הגדילה את ההכנסה הפנויה של האזרחים, וחלחלה גם לעשירונים התחתונים, ולא שירתה רק את העשירונים העליונים. דוח הקרן מעניק רוח גבית לרפורמות שהובלנו באוצר בתקציב האחרון ומציין שהן יסייעו להמשך צמיחת המשק והפחתת הריכוזיות. הדוח מציין לטובה את הפעולות שעשינו בתחום הדיור, כולל העברת כל הסמכויות תחת קורת גג אחת למשרד האוצר. המדיניות הכלכלית שאנחנו מובילים – כלכלה חופשית ורגישות חברתית, תוך כדי הצמחת המשק וניהול אחראי של התקציב, מוכיחה את עצמה כיעילה ונושאת תוצאות. אנחנו מתכוונים להמשיך בדרך הזאת לטובת הכלכלה הישראלית ולטובת אזרחי המדינה".

קרן קיסריה מקימה את שכונת אור ים; חלק מהבניינים יהיו במסגרת מחיר למשתכן

קרן קיסריה שיחד עם עיריית אור עקיבא מקימה את שכונת אור ים בעיר, מנהלת מגעים עם המדינה (רמ"י) במטרה להגיע להסכם בגין חובה של הקרן למדינה בהיקף עשרות מיליוני שקלים.

פרויקט אור ים שמקימה החברה לפיתוח קיסריה שהיא חברה בת של הקרן, הוא פרויקט על שטח של כ-1,000 דונם הנמצא בתחום השיפוט של עיריית אור עקיבא, בין כביש החוף לכביש מספר 4. במסגרת הפרויקט, שהינו אחד מהגדולים בארץ, מתוכננות להיבנות 3,500 דירות – חלק קטן צמודי קרקע וחלק גדול בבנייני מגורים של 15 קומות. רוב השטח המיועד לשכונה הוא בבעלות הקרן תוכנית הפרויקט אושרה בקיץ בוועדה המחוזית לתכנון ובנייה של מחוז חיפה, והפרויקט יחל להיות משווק בעוד כחודש. ראו פרטים מלאים בהמשך.

רמ"י (רשות מקרקעי ישראל) טוענת שקרן קיסריה חייבת לה בגין דמי חכירה שנתיים סכום שעשוי להגיע ל-1 מיליארד שקל, וקיימת כוונה שהעלות הזו/ החוב הזה יוחזר דרך מחירי דירות נוחים במסגרת פרויקט מחיר למשתכן. ההנחה במחיר למשתכן היא (באזור זה) עשויה להגיע ל-150 אלף שקל, כך שמדובר במאות דירות (מאות רבות) שעשויים להיות במסגרת פרויקט מחיר למשתכן.

אלא שמדובר במחלוקת משפטית, ולא ברור כלל שקרן קיסריה לא תפנה לערכאות משפטיות, אם כי יש מגעים בין האוצר לבין הקרן

קרן רוטשילד קיסריה הוקמה על-ידי מדינת ישראל ומשפחת רוטשילד בהסכם מ-1962. בהסכם נקבע כי פירות הקרן ישמשו לפיתוח ההשכלה הגבוהה בישראל. לשם כך הועברו לקרן זכויות החכירה והבעלות על 30 אלף דונם באזור קיסריה וכן הבעלות על החברה לפיתוח קיסריה. מאוחר יותר הוקמה חברת בת נוספת בשם החברה לנכסי קיסריה.

לקרן הוענק פטור ממס, שבוטל רק בתחילת שנות האלפיים. עם זאת, ב-1989 הוארך ההסכם בין המדינה למשפחת רוטשילד עד לשנת 2022,ף כאשר לטענת הקרן הבטיח שר האוצר כי המדינה תפעל לחקיקת חוק שיעגן את הפטור שלה ממס.

שווי נכסי הקרן מוערך בלמעלה מ-2 מיליארד שקל.

ביולי 2007 ועדת השרים לעניני חקיקה אישרה הצעת חוק לאיחוד אור עקיבא עם קיסריה – מדובר היה בבשורה של ממש לתושבי אור עקיבא, אבל זה לא קרה.

אלא שממש עכשיו הושלם תכנון של שכונת אור-ים בקצה הדרומי של אור-עקיבא, מול קיסריה (מעבר לכביש 2), ובפועל מדובר על סוג של איחוד בין אור עקיבא לקיסריה. מדובר בשכונת ענק שעשויה להפוך את פני הסביבה, וכפי שמדגישים בקרן קיסריה (שהקרקעות בבעלותה) "השכונה החדשה תהווה שינוי ופריצת דרך לאופייה של אור-עקיבא, לעתידה ולמצבה הסוציו-אקונומי". זה עוד לא סופי, המדינה (רשות מקרקעי ישראל) לא מאפשרת שיווק הקרקע ליזמים, לפני שייסגר נושא הקצאת הדירות שישווקו במסגרת 'מחיר למשתכן'.

באור-עקיבא מתגוררים כ-17 אלף איש. העיר ממוקמת באשכול 4, מתוך 10, בדירוג חברתי-כלכלי, השכר החודשי הממוצע של שכיר נמוך באופן משמעותי מהממוצע הארצי, ועל פי נתוני המוסד לביטוח לאומי, ביישוב יש 1.4% מקבלי קצבת אבטלה, שזה כמעט פי 2 מהממוצע הארצי. על רקע זה, הציפיות מהשכונה החדשה ברורות – השכונה החדשה ממוקמת בשטח מאורך וצר בין הכבישים 4 ל-2, וליד צומת פל ים. עד לאחרונה היה השטח בייעוד חקלאי. גודל האתר הוא כ-1,060 דונם, בערך כגודלה של שכונת רמת אביב ג' בת"א. בשכונה מתוכננות 3,480 יחידות דיור (בכל אור-עקיבא יש היום 5,450 יח"ד), שמתוכן כ-350 צמודי קרקע, והשאר בבנייה רוויה. על התוכנית של שכונת אור-ים חתום המשרד החיפאי הוותיק גורדון אדריכלים.

השכונה בנויה על פי הספר – קיים תמהיל דירות מגוון, הבנייה תהיה בעיקר עד לבניינים בני 9 קומות, לצד בנייה גבוהה יות ר- עד 15 קומות, כשבנוסף תהיה בנייה צמודת קרקע. כמו כן, יהיו ארבעה מרכזי מסחר ותעסוקה, וכמובן שיהיו תשתיות רחבות – גנים, בתי ספר, בתי כנסת ועוד. במרכז השכונה ולאורכה מתוכנן פארק שמשמר חלק מעצי האקליפטוס והחרוב הוותיקים, ובקצותיו שני אזורי איגום, שיאפשרו למי גשם לחלחל.

השטח כאמור שייך לקרן קיסריה, ורן אורן, הסמנכ"ל לתכנון, ייזום ופיתוח עסקי של החברה לפיתוח קיסריה, הסביר בראיון לגלובס – "עד קום המדינה היו בבעלותו של הברון רוטשילד 550 אלף דונם. הוא העביר 520 אלף דונם לתושבי המושבות (זכרון יעקב, ראשל"צ, גדרה ועוד), ואת השאר מנהלת החברה לפיתוח קיסריה. לקרן יש הסכם עם מדינת ישראל שהקרקעות יישארו ברשות הברון עד שנת 2148. האתר של שכונת אור-ים היה 'no man's land' עד לפני ארבע שנים. הקרן יזמה את שינוי יעוד הקרקע ובזכותה היא בשטח המוניציפלי של אור-עקיבא. הרציו שלנו בבסיס התוכנית היה להתחבר לשלד הישן של העיר הבנויה. הקשר הישיר הוא באמצעות השצ"פ ומוסדות החינוך ושני הרחובות המקשרים – רח' השקמים ורח' דוד המלך. באופן כללי, הרצון שלנו היה שכל אחד יוכל ליהנות ממה שמתאים לו. שטחי המסחר הם בחלק המערבי, מבני הציבור מפוזרים כמקבצים בכל המתחמים והפארק הליניארי רץ מצפון לדרום, אבל יש אונות לקיוסקים ובתי קפה ויש חדירות לתוך השכונה. לא שכחנו את עירוב השימושים. זה לא שאני עובד בת"א וחוזר לעלטה באור-ים. יש מענה להטרוגניות של צרכים".

אחרי שפורסם כי היקף המשכנתאות בחודש פברואר ירד ל-4.1 מיליארד שקל, ירידה של 15% ביחס לחודש המקביל ב-2016, נראה שההיקף עלה בחודש מארס, אבל לא בשיעור ניכר. על פי הערכת גורמים בענף היקף המשכנתאות צפוי להיות 4.2 מיליארד עד 4.3 מיליארד שקל. מדובר על היקף נמוך ב-20% -25% לעומת החודש המקביל ב-2016.

הסיבה לירידה היא התקררות בשוק המשכנתאות. סימנים לכך, מוצאים, בנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) שמצביעים על ירידה בהיקף הדירות הנמכרות, וכן בנתוני בנק ישראל על היקף המשכנתאות על חודש פברואר , וכאמור המגמה נמשכת גם לחודש מארס. מדובר בירידה משמעותית, שעשויה להעיד על ירידה בכמות העסקאות, אבל לא נראה עדיין שיש לזה השפעה על המחירים.

הירידה בהיקף העסקאות נובעת מכך שזוגות צעירים הזכאים למשכנתא בתנאי מחיר למשתכן יושבים על הגדר ומחכים לזכות בדירות במסגרת הפרויקטים שמשווקים בתוכנית. מעבר לכך, משקיעים הפחיתו את הרכישות בשוק בעיקר בגלל החוק – מס על דירה שלילית, למרות שהוא דעיין לא עבר באופן סופי, כשבכלל בשנה האחרונה נרשמה ירידה מצד משקיעים בגלל מס רכישה ובגלל החשש ששוק הדירות הגיע לרוויה מסוימת.

איך משלמים על שעות נוספות? ובכן, יש מעסיקים שאצלם "סופרים" את השעות ומשלמים בהתאם לחוק, כאשר יש תוספת תשלום בגין שעה נוספת, אבל יש מקומות עבודה רבים שאצלם התשלום הוא גלובלי, כלומר העובדים מקבלים תשלום על שעות נוספות גלובליות, בלי קשר לכמה הם עבדו בפועל, אם כי מצופה מהם להגיע להיקף שעות מסוים.

השאלה אם התמורה בגין שעות נוספות גלובליות היא הגיונית, סבירה ואם היא עומדת בתנאי החוק. עובדים לא מעטים מרגישים שזו דרך של המעסיק לנצל אותם, ולהפחית את השכר הקובע לצורך חישוב זכויותיהם הסוציאליות. מעכשיו יש הלכה ברורה בעניין – פסק דין של בית הדין הארצי לעבודה, צפוי לעשות סדר בנושא

בתי הדין לעבודה קבעו, בשנים האחרונות במסגרת מספר פסקי דין, כי חוק שעות עבודה ומנוחה מבטא מדיניות חברתית-סוציאלית. מדיניות זו קובעת מסגרת נורמטיבית של שעות עבודה, ומטרתה היא קידום ושמירה על איכות חייו של העובד והגנה על כבודו. על רקע הבסיס הזה, נקבע, על ידי בתי הדין לעבודה, כי חיוב המעסיק בתשלום שכר גבוה יותר עבור כל שעת עבודה נוספת היא יצירת תמריץ שלילי להעסקת עובדים בשעות עבודה נוספות. אבל, יש גם מציאות – ובמציאות, יש עובדים רבים, שמעדיפים לעבוד ולא לנצל את הזמן הפנוי שלהם לעיסוקים אחרים – זה יכול להיות בגלל צרכים כספיים (וזו הסיבה העיקרית) וזה יכול להיות מטעמים אחרים. בפועל, שעות נוספות הן שעות שמבוקשות על ידי עובדים רבים.

שעות נוספות – האם מותר לשלם גלובלי?

בפסק דין של אוריאל ברד נגד חברת קנסטו בע"מ (מסוף פברואר 2017) עולה מה מותר ומה אסור בקשר לשעות עבודה גלובליות. אוריאל ברד, הועסק בחברת קנסטו כמתכנת, ובהסכם העבודה נקבע כי בהתחשב במהות תפקידו, יהיה עליו לבצע שעות עבודה נוספות. נקבע כי נוסף על שכרו החודשי הרגיל ישולם לו גמול בגין 30 שעות עבודה נוספות מדי חודש בסכום קבוע (הסכום פורט בנספח להסכם העבודה). בהסכם ההעסקה גם נקבע כי התמורה הגלובלית תשולם לעובד אף אם הוא לא יבצע בחודש מסוים שעות נוספות בהיקף האמור, וכן נקבע כי ההפרשות לזכויותיו הסוציאליות יחושבו על בסיס רכיב השעות הנוספות הגלובלי.

ובהינתן השעות הגלובליות, נקבע בין העובד לחברה (במסגרת ההסכם) כי שכרו הרגיל של העובד בצירוף גמול השעות הנוספות הם בתמורה ל-235 שעות עבודה חודשיות, וכי ברד אינו רשאי לעבוד מעבר למכסה זו ללא היתר מראש.

מדי חודש שולם לברד רכיב השעות הנוספות הגלובלי, גם כאשר הוא נעדר לתקופות ארוכות יחסית מהעבודה, לרבות עקב שירות מילואים. התשלום הזה היה גם כאשר הוא לא עבד 30 שעות נוספות בחודש. בנוסף – החברה חישבה את זכויותיו הסוציאליות על בסיס השכר הכולל (כלומר, בתוספת הרכיב הגלובלי).

מדריכים בזכויות עובדים:

עבודה מועדפת? איפה, איך וכמה מקבלים?

ברד פוטר ולאחר פיטוריו הגיש תביעה לבית הדין האזורי לעבודה בתל-אביב, ובה טען כי רכיב השעות הנוספות הגלובלי ששולם לו היה פיקטיבי, ולכן הוא זכאי, לטענתו, לתשלום תמורת שעות נוספות שיחושב בהתאם לקבוע בחוק שעות עבודה ומנוחה – על בסיס שכרו הכולל.

בית הדין האזורי דחה את התביעה שלו, וקבע, כי תשלום בגין שעות גלובליות הוא סוג של עסקת חבילה עם יתרונות וחסרונות – היתרונות הן שהעובד לא חייב לעשות את השעות בפועל כדי לקבל את השכר הנוסף, החסרונות הן, בן היתר שהעובד היה מקבל סכום גבוה יותר אם התוספת בגין שעות נוספות, היתה מחושבת בהתאם לחוק. בית המשפט קבע כי העובד לא קופח בשכר, מאחר שגם אם היו משולמות לו שעות נוספות על-פי חוק, לא היה משולם לו סכום גבוה באופן משמעותי בגינן.

בית הדין הדגיש כי העובדה שהרכיב הגלובלי שולם לברד גם בתקופת היעדרויותיו מהעבודה, מעידה שהמעסיק נהג בעניין זה בהגינות ובתום-לב. כן אמרו השופטים כי חישוב זכויותיו הסוציאליות של ברד גם על בסיס רכיב השעות הנוספות הגלובלי בנסיבות העניין אינו משום פיקציה שתכליתה הקטנת שכרו הקובע.

ברד ערער לבית הדין הארצי וטען כי היה מקום לתת משקל רב יותר לכך שמן העדויות במשפט עלה כי קביעת היקף השעות הנוספות ששולמו לו באופן גלובלי נעשתה על בסיס ייעוץ משפטי ולא בהתאם לנתוני העסקתו הספציפיים, וכי רכיב זה שולם לו גם בעד תקופות שבהן לא עבד בפועל.

אלא שגם בית הדין הארצי לעבודה דחה את הטענות והבהיר בפסק הדין כי חוקי העבודה מתייחסים לשני מודלים לתשלום כולל בגין עבודה: המודל שבעצם כולל בתוכו את השעות הרגילות והשעות הגלובליות כמקשה אחת, והמודל הגלובלי שמשלמים בהתאם למה שנקבע בתחילת הדרךם בלי קשר לשעות הגלובליות בפועל. בית הדין הגדיר זאת כך – מודל אחד הוא המודל האריתמטי, לפיו יש לעשות חישוב המבוסס על מניין שעות עבודתו בפועל של המועסק, כקבוע בחוק (חוק שעות עבודה ומנוחה), והמודל השני – מודל השכר הכולל, כלומר שכר הכולל גם את התמורה בעד ביצוע עבודה בשעות נוספות.

בית הדין הארצי לעבודה הבהיר כי כדי להגשים את תכלית החוק, אימץ המחוקק את המודל האריתמטי. מודל זה מחייב מעקב ופיקוח הדוק על שעות עבודתו בפועל של המועסק, וכי רק במקרים חריגים מתאפשר מודל השכר הכולל.

עוד קבע בית הדין כי בין שני מודלים של תגמול לעובדים (כמוזכר למעלה) מצוי מודל ביניים – מודל תשלום השעות הנוספות הגלובלי, שהוכר על-ידי הפסיקה כאפשרי. אלא שהוא אפשרי בתנאי שזכויות העובד לא יקופחו והתכלית הסוציאלית העומדת בבסיס חוק שעות עבודה ומנוחה לא תסוכל.

בפועל, במקרה האמור, תשלום השעות הנוספות הגלובליות הוא תשלום רכיב קבוע, הנפרד מן השכר החודשי, והוא מגלם ממוצע שעות נוספות חודשי הקרוב לסכום שהיה משתלם לעובד על בסיס המודל האריתמטי. ולכן, התביעה נדחתה לחלוטין. למעשה, כדי שתשלום השעות הנוספות הגלובלי ייחשב לגיטימי, צריך שיקיימו מספר תנאים –

- הסכמה של העובד לתנאים וכתיבתם בהסכם (הסכמה לאופן התשלום ולממוצע השעות )

- סכום התשלום ישקף את התמורה המגיעה לעובד בגין עבודתו.

- המעסיק צריך לבצע מעקב אחר שעות עבודתו בפועל של העובד כדי לבחון את סבירות התשלום הגלובלי.

- התשלומים בגין רכיב השעות הנוספות הגלובליות יופיעו בנפרד בתלוש השכר.

- השכר צריך לעמוד בחקיקה (לרבות חקיקת המגן – מגנה על העובדים); כלומר, רכיב השכר ורכיב השעות הנוספות הגלובליות לא יהיו נמוכים משכר המינימום.

בפסק הדין קבעו השופטים כי החברה לא הפרה את התנאים וכי התשלום מהווה איזון ראוי בין גמישות ליציבות, ובמילים אחרות בין התנודתיות בהיקף השעות הנוספות לבין התשלום הקבוע המשולם לו באופן שוטף.

המשמעות של פסק הדיו חשובה מאוד – תשלום שעות נוספות גלובליות הוא אפשרי על פי החוק (והפסיקה), אם הוא עומד בתנאים (חמשת התנאים המוזכרים למעלה).

לידר שוקי הון שפועלת בתחום החיתום והברוקראז' ולאחרונה עברה בה השליטה מקבוצת לידר למנהלי חברת לידר שוקי הון, נכנסת למימון בתחום הנדל"ן. החברה רכשה 50% מטופ קפיטל שפועלת בתחום המימון בנדל"ן.

טופ קפיטל הוקמה בשנת 2009 בניהולם של פולי טטרו וגיא רוזן. החברה מתמקדת בגיוס אשראי ומימון שוטף למיזמי נדל"ן עבור יזמים, קבלנים וקבוצות רכישה. החברה נותנת פתרונות מימון בשלבים שונים של ההקמה והבנייה החל משלב ההתכנות הכלכלית של מיזם נדל"ן ועד לגיבוש הסכם מימון סופי. החברה גם מספקת ליווי פיננסי שוטף לפרויקטים שונים בתחום הנדל"ן. בין הפרוקיטים העיקריים שהחברה מממנת – מגדלי הים בת ים הכולל 128 יחידות דיור ופרויקט רמות הירוקה בירושלים הכולל 153 יחידות דיור

חברת סנו מדווחת על רווח שיא בשנת 2016 – רווח של 157 מיליון שקל לעומת רווח של 113 מיליון שקל בשנת 2015. ההכנסות נותרו ללא שינוי – 1.49 מיליארד שקל.

הנהלת החברה מדווחת כי קיימת עלייה במחזור המכירות של מגזר מוצרי הניקוי ואחזקת בית ושל מגזר מוצרי הטואלטיקה וקוסמטיקה, מנגד קיימת ירידה במחזור המכירות של מגזר מוצרי הנייר ומגזר אחרים. שינויים אלו מבטאים את המשך פעולות החברה לשיפור התוצאות באמצעות תהליכי התייעלות פנימית, שיפורים טכנולוגיים והוזלה בעלויות הייצור. עם זאת ממשיכה מגמת שחיקת מחירי המכירה של מוצרי החברה לאור תחרות חריפה מצד הרשתות הקמעונאיות ולחץ מצד הצרכנים להורדת מחירי המכירה. החברה ממשיכה להתמקד בחיזוק היסודות לצמיחה ובהשקעה במנועי צמיחה נוספים בארץ ובחו"ל לרבות השקעות ארוכות טווח ושיפור המעמד התחרותי תוך שמירה מתמדת על הנכסים החזקים של החברה – הון אנושי ומותגים.

הגידול ברווח בשיעור של כ-40% מיוחס לדברי מנהלי סנו בעיקר לשינוי תמהיל המוצרים שנמכרו ומהוזלה בעלויות הייצור, בקיזוז שחיקת מחירי המכירה. בנוסף, קיימת ירידה בהוצאות הנהלה וכלליות בעקבות רישום הפרשה לחובות מסופקים בסך של כ-12 מיליוני ש"ח בשנת 2015. כמו כן, נרשם רווח/ הכנסות אחרות נטו לאחר שברבעון הרביעי של שנת 2016 נרשם רווח משערוך השקעה בחברה כלולה לשווי הוגן בסך של 1.25 מיליון שקל. בנוסף נרשמה ירידה בהוצאות המימון, שנבעה בעיקר מפיחות מתון של המטבע המקומי באוקראינה מול הדולר וקיימת ירידה בשיעור הוצאות המסים על ההכנסה כתוצאה מירידה בשיעור המס הסטטוטורי בישראל.

היקף המשכנתאות בפברואר ירד – 4.2 מיליארד שקל. כמות הלווים ירדה ל-6,426.

האם שוק הדיור מתקרר? סימנים לכך מקבלים בנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) שמצביעים על ירידה בהיקף הדירות הנמכרות, וכן בנתוני בנק ישראל על היקף המשכנתאות . על פי נתוני בנק ישראל, בחודש פברואר נלקחו משכנתאות בהיקף של 4.21 מיליארד שקל, לעומת משכנתאות בהיקף 4.42 מיליארד שקל בחודש ינואר, 4.69 מיליארד שקל בחודש דצמבר אשתקד ו-4.88 מיליארד שקל בחודש המקביל – פברואר אשתקד.

מדובר בירידה משמעותית, שעשויה להעיד על ירידה בכמות העסקאות, אבל לא נראה עדיין שיש לזה השפעה על המחירים.

מנתוני בנק ישראל עולה כי משכנתאות בהיקף של 2.42 מיליארד שקל נלקחו בריבית משתנה ו-1.87 מיליארד שקל נלקחו בריבית קבועה.

עוד עולה מהנתונים, כי משכנתאות בהיקף של 1.54 מיליארד שקל ניתנו ללווים עם החזר חודשי שמהווה בין 20% ל-30% מההכנסה שלהם; 1.43 מיליארד שקל ניתנו ללווים שההחזר החודשי שלהם יהיה 30%-40% וכ-640 מיליון שקל ניתנו ללווים עם החזר חודשי של 10%-20% מההכנסה שלהם.

מעבר לירידה בהיקף המשכנתאות קיימת כצפוי גם ירידה במספר מקבלי המשכנתאות – בחודש פברואר נלקחו 6,426 משכנתאות מתוכן 554 של משקיעים בדירות, לעומת 6,720 משכנתאות בחודש ינואר, מתוכן 616 לצורכי השקעה.

חופשת הלידה התארכה בשבוע – ל-15 שבועות

על פי החוק החדש חופשת הלידה תתארך בשבוע ל-15 שבועות. החוק יחול רטרואקטיבית על זוגות שיצאו לחופשת לידה מראשית 2017. את הפרחים והתודות צריך לשלוח לחברת הכנסת רחל עזריה מסיעת כולנו ודב חנין מהרשימה המשותפת.

החוק יאפשר לגברים להשתתף בחופשת לידה מתקופה של שבוע ומעלה, במקום שלושה שבועות ומעלה עד היום. זאת, לאחר שהתברר שמעט מאוד גברים ניצלו את הזכות לקבל חלק מחופשת הלידה.

לצורך יישום החוק הקצה משרד האוצר 230 מיליון שקל בתקציב השנה. באוצר ישקלו בעוד חצי שנה את הארכת חופשת הלידה בשבוע נוסף.

ח"כ רחל עזריה, אמרה במקביל להארכת החופשה – "מדובר בתמיכה חיונית ומשמעותית למשפחה בתקופה הרגישה שלאחר הלידה. הארכת החופש מהווה בשורה של ממש לתא המשפחתי בישראל. החוק הזה חשוב, אנחנו דואגים כאן להורים לילדים קטנים, אוכלוסייה שאינה מיוצגת מספיק בכנסת. הרפורמה תאפשר יותר זמן לתינוק עם הוריו"

ח"כ דב חנין אמר – "אנחנו הולכים ומתקדמים לסטנדרט של חופשת הלידה המקובל בארצות מפותחות ואנחנו צריכים להמשיך בדרך הזאת גם בהמשך, עם הארכה נוספת. חשוב שהדרך הזו וההתקדמות לסטנדרט של מדינות מפותחות יהיה גם בנוגע לאורך חופשת הלידה וגם בנוגע לשותפות של האמהות והאבות יחד בהורות".

חופשת לידה, דמי לידה וזכויות אחרות – המדריך המלא