איילון קרנות נאמנות מדווחת כי שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציה הינו: 0.5%-

מנהל הקרן איילון (6A) אקסטרים ת"א 100 פי 3 (מספר קרן: 5117684) מדווח קביעת השווי של האופציה P 001710 AUG (מס' ני"ע: 81372526) (להלן: "האופציה"), המוחזקת בקרן מאחר ולדעת מנהל הקרן, השווי שנקבע לאופציה הנ"ל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלה.

לאור זאת ובהתאם להנחיות דירקטוריון מנהל הקרן ולבחינה שערך בהקשר, קבע מנהל הקרן את שוויה של האופציה, כדלהלן: שווי האופציה עלה ב-10.61% לשיעור של 10,569 ש"ח לעומת 9,555 ש"ח (המחיר האחרון שנקבע לאופציה בבורסה). שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציה הינו: 0.5%-.

הסבסוד בהנפקת איגרות חוב מיועדות לקרנות הפנסיה וחברות הביטוח מסתכם ב-3.8 מיליארד שקל בשנה

החשבת הכללית במשרד האוצר, מיכל עבאדי-בויאנג'ו, פרסמה לראשונה את היקף הסבסוד של המדינה לגופי החיסכון הפנסיוני. מדובר על סבסוד דרך הנפקת איגרות חוב מיועדות לחברות הביטוח בסך של 1.1 מיליארד שקל בשנה, ולתעשיית החיסכון הפנסיוני כולה בהיקף של 3.8 מיליארד שקל. הסבסוד הזה נובע בעצם מכך שהאוצר מחוייב על פי חוק להנפיק לגופי הפנסיה אגרות חוב מיועדות בריבית גבוה כדי להבטיח חלק מתשואת המשקיעים לפנסיה. הקרנות כמובן שמעוניינות בכך, כי הריבית הזו (התשואה על אגרות החוב) עולה משמעותית על התשואה שהם מקבלים באגרות החוב הממשלתיות האחרות ואגרות החוב בכלל.

אבל, זה אבסורד גדול – אולי עוזרים לחלק מהציבור , אבל בסופו של דבר זה על חשבון הציבור – יד אחת לוקחת ויד אחת נותנת – בנטו זה לא ממש משנה. הבעיה שאת הסבסוד נותנים עכשיו (דרך אגרות החוב המיועדות) והחשבת רואה את הסבסוד הזה בדוחות שלה. היא התבטאה לאחרונה כי מדובר בעיוות ועם הפרסום הנוכחי היא בעצם מספקת אינדיקציה על גודל העיוות/ גודל הסבסוד.

"אומדן הסבסוד לשנת 2014, בהנפקת איגרות חוב מיועדות לקרנות הפנסיה וחברות הביטוח עומד על כ- 3.8 מיליארד שקל", מציינת עבאדי-בויאנג'ו, "אומדן זה מורכב מסך הסבסוד בהנפקת איגרות חוב מיועדות לקרנות הפנסיה אשר פורסם לראשונה בדוח הכספי של המדינה לשנת 2014 ועמד על כ-2.7 מיליארד שקל ומהסבסוד לחברות הביטוח. אומדן הסבסוד בהנפקת איגרות חוב מיועדות, מחושב כמכפלה של היקף ההנפקות בכל שנה, בפער התשואות שבין איגרות החוב המיועדות לקרנות הפנסיה וחברות הביטוח לבין איגרת חוב ממשלתית סחירה בעלת מח"מ זהה (תשואת השוק). הנפקה של אגרות חוב לחברות ביטוח (חיים צמוד) היא מכוח חוק המלווה (חברות ביטוח) התשכ"ב-1962. קיימים 10 סוגים של מלוות הנושאים קופון של בין 4.0% ל-6.2% צמוד למדד, לתקופה לפדיון של בין 10 ל-25 שנים".

מה זה בכלל אג"ח מיועדות?

אגרות חוב מיועדות הן אגרות חוב שהמדינה מנפיקה ; הן אגרות חוב לא סחירות, צמודות למדד ובעלות תשואה מובטחת! אגרות החוב האלו מונפקות לקרנות פנסיה וחברות ביטוח.

אגרות חוב אלה בעצם עוזרות למנהלי גופי הפנסיה להשיג תשואה לחוסכים תוך כדי הקטנת הסיכונים. עד שנת 2003 הנפיק משרד האוצר אג"ח מיועדות עבור 70% מכספי קרנות הפנסיה, ואז הוריד את ההקצאה ל-30% מנכסי קרנות הפנסיה. האגרות האלו אינן מונפקות לקופות גמל ולביטוחי חיים (בעבר הן כן הונפקו לגופים אלו).

הנה חלק מסדרות האג"ח המיועדות – בעבר האוצר הנפיק אג"ח מסדרת "מירון", בריבית 5.7% לשנה צמוד למדד; סדרת "ערד" שהריבית עליה 4.86% לשנה. כמו כן, הונפקו על ידי משרד האוצר, אג"ח מסוג "חץ" עבור פוליסות ביטוח מבטיחות-תשואה (שהיה ניתן להצטרף אליהן עד 1991) בריבית שבין 4% ל-6.2% לשנה

כאשר הריבית נמוכה או אפסית וזה המצב הנוכחי, אז כמובן שהנפקת אגרות החוב המיועדות היא מתנה גדולה לגופי החיסכון, למנהלי החיסכון הפנסיוני שלא צריכים בעצם להתאמץ (על 30% מתיק הנכסים מובטחת להם תשואה נאה) ולחוסכים עצמם.

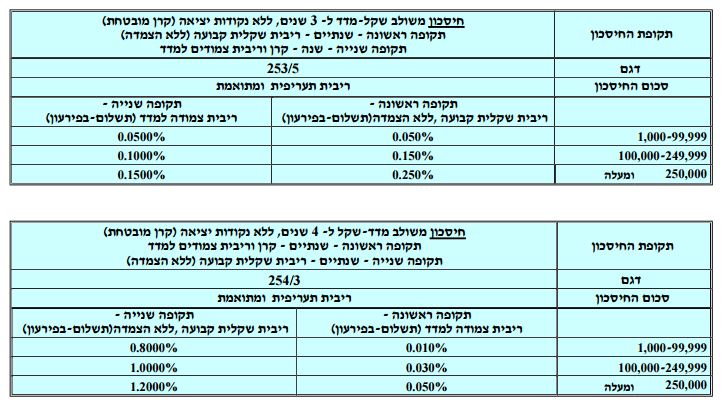

בנק לאומי מציע חיסכון משולב שקל-מדד ל-3 שנים: עבור תקופה ראשונה: שנתיים - ריבית שקלית קבועה, ללא הצמדה. עבור תקופה שנייה: שנה - קרן וריבית צמודים למדד

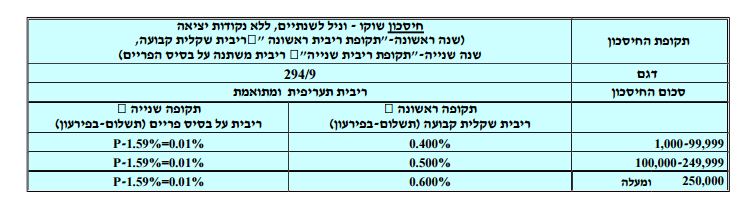

בנק לאומי מציע חיסכון שוקו וניל לשנתיים: משלב בין ריבית קבועה לריבית ע"ב פריים. בפירעון יקבל המפקיד עבור תקופה ראשונה – שנה: ריבית שיקלית קבועה. עבור תקופה שנייה – שנה: ריבית משתנה על בסיס הפריים בניכוי מרווח קבוע.

לחץ על התמונה להגדלה:

פיקדון שוקו וניל של לאומי לשנתיים

בנוסף מציע בנק לאומי חיסכון משולב שקל-מדד ל-3 שנים. בפירעון יקבל המפקיד עבור תקופה ראשונה: שנתיים – ריבית שקלית קבועה, ללא הצמדה. עבור תקופה שנייה: שנה – קרן וריבית צמודים למדד המחירים לצרכן (קרן מובטחת).

תנאי הפיקדון ל-4 שנים: בפירעון יקבל המפקיד עבור תקופה ראשונה: שנתיים – קרן וריבית צמודים למדד המחירים לצרכן (קרן מובטחת). עבור תקופה שנייה: שנתיים – ריבית שקלית קבועה, ללא הצמדה.

לחץ על התמונה להגדלה:

חיסכון משולב שקל מדד של בנק לאומי

בנק דיסקונט מציע פיקדון "יתרון" לתקופה של 10 שנים. מינימום 5,000 שקל. ריבית שקלית קבועה צמודת מדד, קרן וריבית צמודות למדד. מתום חמש שנים, נזיל כל שנה.

לחץ על התמונה להגדלה:

פיקדון "יתרון" של דיסקונט ל-10 שנים

הבנק מציין כי המידע האמור לעיל אינו מהווה המלצה להשקעה במוצר זה ואינו מחליף ייעוץ אישי. הבנק רשאי להפסיק או לשנות את הריבית והמוצר בכל עת. במקרה בו יום החידוש או הפירעון אינו יום עסקים, תדחה הפעילות ליום העסקים הבא. כל פעולה שתבוצע מעבר לשעות הפעילות, תישא את הערך והתנאים של יום העסקים הבא. הריבית חייבת במס לפי תקנות הרפורמה במס. הריבית המוצגת היא הריבית התעריפית הנהוגה בבנק וכוללת את ההטבה הניתנת באינטרנט. אם ניתנה הטבה היא בתוקף עד תאריך הפירעון של הפיקדון. בעת חידוש הפיקדון לא ניתנת הטבה.

בנק דיסקונט מציע פיקדון המשלב ריבית משתנה עם ריבית קבועה ל-14 חודשים או ל-20 חודשים

בנק דיסקונט מציע פיקדון 7+7: תקופה ראשונה: 7 חודשים בריבית קבועה. תקופה שנייה: 7 חודשים בריבית משתנה לפי הפריים. מינימום להפקדה ראשונה 5,000 שקל.

על פי תנאי הפיקדון, שיעורי הריבית הקבועה במהלך 7 החודשים הראשונים בגין הפקדת סכומים שבין 5,000 שקל ומעלה – יעמוד על 0.4%. שיעור הריבית המשתנה ב-7 החודשים הנוספים יעמוד על P-1.55% (תעריפית שנתית).

במקביל מציע הבנק פק"מ משולב 10+10, במסגרתו יקבל המפקיד ריבית קבועה ב-10 החודשים הראשונים וריבית משתנה ב-10 החודשים הנוספים. הקפידון כולל תחנות יציאה מתום 10 חודשים מדי חודש, ללא חידוש אוטומטי. הריבית הקבועה בתקופה הראשונה תעמוד על 0.2% והריבית המשתנה ב-10 החודשים הנוספים תעמוד על P-1.50%.

לחץ על התמונה להגדלה:

בנק דיסקונט פיקדונות בריבית משולבת

בנק ישראל: "לאור חשיבות המהלך, אשר נועד להקל על לווים לעמוד בהתחייבויותיהם, ועל מנת לאפשר ללווים נוספים למצות את המהלך"

משרד הבינוי והפיקוח על הבנקים מודיעים על הארכה נוספת של המהלך למחזור הלוואות משכנתא לזכאים. בהתאם להחלטת משרד הבינוי והפיקוח על הבנקים ולטובת ציבור הלווים, המהלך לעידוד מחזור הלוואות משכנתא לזכאים, הוארך ב-4 חודשים נוספים, עד לתאריך 31.12.15.

משרד הבינוי ובנק ישראל קוראים לציבור הזכאים לפנות לקבלת מידע, ולבדוק בפשטות את כדאיות המחזור: באמצעות פנייה לסניפי הבנקים או כניסה לאתרי האינטרנט של בנק ישראל ומשרד הבינוי. לווים רבים יגלו שהמחזור שאנו מציעים יוכל להביא לחיסכון של אלפי שקלים לאורך תקופת המשכנתא, כך שכל חודש שעובר הוא הפסד למי שלא ממחזר.

בתאריך 30.12.2014 הודיע משרד הבינוי, בשיתוף עם בנק ישראל, על קידום מהלך לעידוד פירעון מוקדם, או מחזור, של הלוואות משכנתא של המדינה לזכאים. הלוואות אלו ניתנו בריביות גבוהות מאלו שנהוגות כיום בשוק המשכנתאות, ובהתאם למהלך כאמור, לווים שנטלו אותן, רשאים לפרוע את ההלוואה, או למחזר אותה, בהליך פשוט ומהיר, בהתאם לתנאים שנקבעו, כאשר העמלה היחידה שתיגבה היא עמלת שינוי תנאי ההלוואה, שלא תעלה על סך של 120 שקל.

לאור חשיבות המהלך, אשר נועד להקל על לווים לעמוד בהתחייבויותיהם, ועל מנת לאפשר ללווים נוספים למצות את המהלך, הוחלט על הארכת המהלך למחזור הלוואות משכנתא לזכאים, במסלול מהיר ובעלות נמוכה, וזאת עד 31.12.2015.

יש לציין, כי המהלך כיום כדאי אף יותר, שכן בהתאם לחוזר שפרסם אגף שוק ההון, ביטוח וחיסכון במשרד האוצר, חברת הביטוח בה מתנהלת פוליסת ביטוח חיים שנרכשה אגב הלוואת משכנתא, תאפשר ללווה המבקש למחזר את המשכנתא, להמשיך את הכיסוי הביטוחי הקיים באותם תנאים, ללא צורך בחיתום רפואי.

בעקבות השינוי, שווי הקרן "אלפי בנדק (6F) אסטרטגיות מעו"ף - קרן ממונפת" עלה ב-1.23%; שווי הקרן "אלומות (4B) מניות ת"א 100" עלה ב-0.26%

לומות ניהול קרנות נאמנות מדווחת כי מנהל הקרן אלפי בנדק (6F) אסטרטגיות מעו"ף – קרן ממונפת (מספר קרן: 5108469) ומנהל הקרן אלומות (4B) מניות ת"א 100 (מספר קרן: 5101068) משערך את שווי האופציה ת001720M508-25מכירה והאופציה ת001670M509-25מכירה. הסיבה לשינוי שווי האופציה על ידי מנהל הקרן: להערכת מנהל הקרן, השווי שנקבע לאופציות לעיל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלה.

שווי האופציה ת001720M508-25מכירה (מספר ני"ע 81354037 ) יירד ב-10.76%-.

שווי האופציה ת001670M509-25מכירה (מספר ני"ע 81390569 ) יעלה ב- 8.2%.

שיעור השינוי בשווי הנקי של נכסי הקרנות שלעיל כתוצאה מהשינוי בשווי האופציות הינו:

ביחס לקרן "אלפי בנדק (6F) אסטרטגיות מעו"ף – קרן ממונפת" : 1.23%.

ביחס לקרן "אלומות (4B) מניות ת"א 100" : 0.26%.

עפר קליין מקבוצת הראל פיננסים, בתגובה להחלטת הריבית: "עלתה ההסתברות שבנק ישראל ינקוט במדיניות מרחיבה נוספת בעתיד"

כלכלני הראל פיננסים צופים כי מדד תשומות הבנייה יירד בחודשים אוגוסט עד אוקטובר. על פי התחזית האחרונה של בית ההשקעות, הירידה במדד תשומות הבנייה תעמוד על 0.1% בחודשים שבין יולי 2015 לבין אוקטובר 2015.

תחזית כלכלני הראל לגבי המדד הצפוי מתפרסמות באופן שוטף וכוללות בין השאר התייחסויות לאינפלציה בחודשים אלו. תחזית האינפלציה לחודש אוגוסט עומדת על 0.0%, ובחודש ספטמבר על (0.4%-). במקביל להערכה זו, מעדכנים כלכלני הראל כי מדד המחירים לצרכן בתקופה זו (שלושה חודשים) יירד ב-0.2%.

כמו כן מעריכים בהראל כי סעיף הדיור שבמדד המחירים לצרכן יעלה בחודשים אוגוסט – אוקטובר ב-0.5% וגם מדד מחירי דירות בבעלות הדיירים יעלה ב-0.5%.

הראל פיננסים מדד תשומות הבנייה שינוי חזוי עד אוקטובר

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, מתייחס להחלטת בנק ישראל להותיר את הריבית על כנה: "ההודעה לעיתונות של בנק ישראל הייתה מעט "יונית" בהשוואה לקודמת, בכך שהבנק ציין שלהערכתו גברו הסיכונים להשגת יעד האינפלציה ולצמיחה".

בהראל פיננסים מוסיפים: "להערכתנו, מה שאפשר לבנק ישראל להותיר את הריבית ללא שינוי הם האינדיקאטורים האחרונים המורים על המשך התרחבות הפעילות הכלכלית במשק (המדד המשולב נתוני ההכנסות ממסים) והפיחות בשקל, כ-2 אחוזים מול סל המטבעות. יחד עם זאת, בשבועיים האחרונים, גברו הסיכויים לדחייה בהעלאת הריבית בארה"ב והסיכונים הבינלאומיים גברו. לכן, גם עלתה ההסתברות שבנק ישראל ינקוט במדיניות מרחיבה נוספת בעתיד".

כמו כן, הראל פיננסים מציינים מספר נתוני מאקרו שפורסמו לאחרונה בארץ: יציבות באבטלה ביולי, ירידה קלה בשיעור ההשתתפות. ביוני עליות בייצור התעשייתי ובפדיון ענפי המשק. ביולי המדד המשולב של בנק ישראל המשיך להתרחב. יצוא השירותים ירד ביוני, לאחר עלייה דומה במאי.

באשר לנתוני המאקרו בעולם מציינים הראל פיננסים כי חלה עלייה חדה בתנודתיות בשווקים הפיננסים. מחיר הנפט ממשיך לרדת והפקת הנפט לעלות – בהובלת ערב הסעודית. בסין סקטור התעשייה התכווץ בשיעור גבוה מהצפי, על פי האומדן הראשוני למדד מנהלי הרכש. בארה"ב האינפלציה עלתה פחות מהצפי, בסיכום דיוני הריבית האינפלציה במוקד. הסנטימנט העסקי בגוש האירו עלה בחודש אוגוסט, על פי האומדן הראשוני למדד מנהלי הרכש. האינפלציה בבריטניה עלתה מעל לצפי.

מגדל קרנות נאמנות מדווחת כי מנהל הקרן דיביאם High Yield (2B)(!) (מספר קרן: 5107743) החליט להפחית את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות ירידת שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאג"ח: 67.48 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 72.00 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי האג"ח: כ- (6.28%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ- (0.11%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח האחרון שהגיש מנהל הקרן לגבי הקרן ביום 19.08.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-100374), על השווי הנקי של נכסי הקרן הינו כ- (0.24%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.33%.

מובהר בזה, כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

בנוסף מדווחת מגדל כי ביום 20.8.15 החליט מנהל הקרן מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511) להפחית את שוויו של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("האג"ח"), שהונפק על ידי סקיילקס קורפוריישן בע"מ, המוחזק בקרן. ההחלטה האמורה התקבלה בעקבות ירידת שווין של מניות פרטנר, המשועבדות להבטחת פירעונו של האג"ח.

להלן מובא מידע בענין זה:

המחיר שנקבע לאג"ח: 67.48 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 72.00 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי האג"ח: כ- (6.28%-).

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי הנוכחי בשוויו של האג"ח הינו כ- (0.14%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מאז הדוח שהגיש מנהל הקרן לגבי האג"ח ביום 18.08.15 בדבר קביעת שווי נכס בקרן לפי הנחיות הדירקטוריון (אסמכתא: 2015-03-099480), על השווי הנקי של נכסי הקרן הינו כ- (0.22%-).

שיעור ההשפעה המצרפית של כל השינויים בשווי האג"ח (כולל השינוי הנוכחי), שחלו מהיום בו הוא שוערך לראשונה על ידי מנהל הקרן, על השווי הנקי של נכסי הקרן הינו כ-0.51%.

מגדל מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

איילון קרנות נאמנות משערכת את ההכנסה לקבל בגין אג"ח אידיבי אחזקות אג"ח ד' בקרן איילון KZI אג"ח (1B)(!) ; שיעור השינוי בשווי הנקי של נכסי הקרן: 0.09%-

איילון קרנות נאמנות משערכת את ההכנסה לקבל בגין אג"ח אידיבי אחזקות אג"ח ד' בקרן איילון KZI אג"ח (1B)(!) (מספר קרן: 5108022). להלן פרטים אודות השווי שנקבע לרכיב הכנסות לקבל בגין אג"ח אי די בי אחזקות אג"ח ד' (מס' ני"ע: 7360068) (להלן: "ההכנסה לקבל") שמוחזקת בקרן איילון KZI אג"ח (1B)(!), במנגנון שקבע מנהל הקרן, על בסיס השווי של מניית אי די בי פתוח (מס' ני"ע: 7980204) וכן שיעור השינוי המצטבר בשווי הנקי של נכסי הקרן כתוצאה מכלל השערוכים שנעשו להכנסה לקבל כאמור מהיום בו מנהל הקרן שיערך את שוויה בהתאם למנגנון שקבע:

שיעור השינוי בשווי ההכנסה לקבל ירד ב- 3.56%. המחיר החדש שנקבע להכנסה לקבל ע"י מנהל הקרן (בשערוך הנוכחי) עומד על 4.6 אג' לעומת 4.77 אג'.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי בשווי ההכנסה לקבל הינו: 0.09%-.

שיעור השינוי המצטבר בשווי הנקי של נכסי הקרן כתוצאה מכלל השיערוכים שנעשו להכנסה לקבל מהיום בו שוערכה לראשונה על ידי מנהל הקרן בהתאם למנגנון שקבע הינו: 0.04%.

שיעור השינוי המצטבר בשווי הנקי של נכסי הקרן כתוצאה מכלל השיערוכים שנעשו להכנסה לקבל מהדוח האחרון שהגיש מנהל הקרן אודות קביעת שוויה בהתאם למנגנון שקבע הינו: 0.22%-.

השינוי ייכנס לתוקף החל מיום 06/09/2015

הראל-פיא קרנות נאמנות מורידה את שכר מנהל הקרן הראל ( Small Cap US ETF (4B – מגודרת מט"ח (מספר קרן: 5100771). על פי דיווח החברה לבורסה, שיעור השכר עמד לפני השינוי על % 0.8 מהשווי הנקי השנתי הממוצע של נכסי הקרן ויעמוד לאחר השינוי על % 0.7. השינוי ייכנס לתוקף החל מיום 06/09/2015.

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

מעודכן ל-02/2019אתם חוסכים לפנסיה במשך שנים, מגיעים לגיל פרישה ואופס…זה לא מה שחשבתם – אתם מקבלים פחות.

לא נעים, לפעמים אפילו נורא, אבל השחיקה והתכווצות הקצבה בפנסיה רק תלך ותגבר. קרן הפנסיה מחשבת עם הכניסה של החוסך לפרישה את קצבת הזקנה שאותה יקבל הפנסיונר. קרן הפנסיה למעשה מתרגמת את הכסף שחסך אדם כל חייו לקצבה חודשית שתשולם לפנסיונר מרגע הפרישה ולשארית חייו. התרגום הוא מוקד הבעיה – איך לוקחים את כל הסכום שנחסך באופן שוטף (הפרשה חודשית ) ומתרגמים אותו לקצבה?

התרגום הזה (הנוסחה) נקבעת על ידי משרד האוצר. אנשי המשרד יודעים להעריך את התשואה על הכסף בחיסכון, את דמי הניהול, את תוחלת החיים, ואת התשלומים החודשיים שיפיק החיסכון הפנסיוני. באוצר מחשבים את התרגום הזה (שבשפה מקצועית נקרא מקדם המרה) לכל החוסכים כמכלול, והמשמעות היא שקיימת מעין ערבות הדדית – תוחלת החיים עולה, החוסכים נפגעים כי הסכום מתפזר על פני יותר שנים; התשואה יורדת, הקצבה בהתאמה אמורה לרדת ועוד. קיימת גם מעין ערבות הדדית בתוך הקופה (קרן הפנסיה) כך שאלו שחיים יותר למעשה מקבלים קצבה "על חשבון" אלו עם תוחלת החיים הנמוכה יותר.

באוצר קבעו לגופים המנהלים קרנות פנסיה לחשב את הקצבה הצפויה לפנסיונרים, לפי ריבית של 4%. הריבית הזו אמורה לשקף את התשואה השנתית שתשיג קרן הפנסיה על השקעותיה. אבל בריבית נמוכה ואפילו אפסית , לא ניתן לייצר תשואה כזו – ולכן, יש נתק בין הסכום שהקרנות מחשבות לקצבה שמתבסס על הריבית הזו, ובין היכולת האמיתית של הקרנות שאמורות לשלם את הקצבאות האלו קוראים לזה פצצת זמן – זה הרי לא יכול להימשך, הבור הזה גדל במספרי ענק, והפתרון שלו יהיה על חשבוננו החוסכים, מתישהו תהיה התאמה של המצב האמיתי גם בחישוב הקצבאות ואז הם יישחקו בעשרות אחוזים.

באוגוסט 2015 האוצר הטיל את הפצצה הראשונה (אבל לא האחרונה). האוצר קבע שחישוב הפנסיה בגיל פרישה ישתנה ושהפנסיונרים (ולא החוסכים בקופות/ קרנות הפנסיה) ייצטרכו לשאת ולממן את הגירעונות בפנסיה על פני זמן. איך עושים את זה? ככה זה עובד – הפנסיה שחסכתם על פני זמן מצטברת לסכום כולל – חיסכון פנסיוני, ואת זה כאמור מתרגמים על פי מקדם מסויים. המתמטיקה היא כזו – נניח שחסכתם 2 מיליון שקל בפנסיה ונניח שהמקדם שלכם הוא 250. הקצבה מחושבת כסכום שחסכתם חלקי המקדם – 8 אלף שקל (2 מיליון שקל חלקי 200). החישוב הזה לוקח בחשבון ריבית שנתית של 4%.

אלא שכאמור הריבית הזו לא ריאלית, זו בדיחה טובה של האוצר ובמיוחד הפוליטיקאים שחששו לגעת בפצצת הזמן הזו ולתקן אותה. מה עושים? או שמתקנים את הריבית / תשואה הצפויה, ואז המקדם משתנה והקצבה צונחת, או שמחשבים את הגירעון שנוצר בגלל הפער בין התשואה בפועל ובין ה-4% התיאורטיים, ומעמיסים אותו על החוסכים והפנסיונרים.

באוצר קבעו כך – הגירעון יהיה על הפנסיונרים באופן מדורג. על פי ההערכות הפנסיה החודשית תקוצץ בהדרגה עד 30% ויותר! אותו פנסיונר שיקבל לפי החישוב למעלה 8 אלף שקל יסבול משחיקה זוחלת בפנסיה כשלאחר כ-20 שנה הוא יזכה לקבל פחות מ-6 אלף שקל.

לאוצר היו כמה אפשרויות – להחליט על עדכון חד פעמי ואז הקצבה היתה יורדת מיד על פי ההערכות בכ-20%, או לעשות זאת מדורג, אלא שאז אמנם בהתחלה הירידה פחות משמעותית , אבל בהמשך היא גם יכולה לעלות על 30%. המשמעות היא שהפנסיונרים כיום כבר מתחילים לשלם את המחיר, ומי שישלם בגדול יותר, יהיו אלו שב-20 שנה הקרובות ייכנסו למעגל מקבלי הקצבה הפנסיונית.

מדריכי פנסיה:

טופס 161 – אתם חייבים להכיר

הלוואות מקרנות פנסיה וקופות גמל – שווה אבל בזהירות