עפר קליין, , ראש אגף כלכלה ומחקר של הראל פיננסים: "נתוני הצריכה הפרטית החזקים צפויים להימשך ומקטינים את הסבירות לצעדים מרחיבים נוספים של בנק ישראל"

עפר קליין, ראש אגף כלכלה ומחקר של הראל ביטוח ופיננסים, מפרסם היום סקירת מקרו כלכלית שבועית בה הוא מציין כי הצריכה הפרטית בישראל ממשיכה להתרחב.

"היקף הרכישות בכרטיסי אשראי זינק ב-2.7 אחוזים במרץ (מנוכה עונתיות) בהמשך לעלייה של 1.1 אחוזים בפברואר, והוא גבוה ב-9 אחוזים בהשוואה לרמתו במרץ אשתקד. נתוני הפדיון ברשתות השיווק הצביעו גם הם על התרחבות עם עלייה של 1.1 אחוזים במרץ ו-6.5 אחוזים ב-12 החודשים האחרונים", כותב קליין בסקירתו השבועית.

משקלו של סעיף הדיור בסל הצריכה הממוצע של משק בית ירד ל-24.7% ב-2015

הראל מעריכים כי "במבט קדימה החוזקה בהתרחבות הצריכה הפרטית תימשך, בפרט נוכח הצפי להפחתת המע"מ על מוצרי יסוד, העלייה בשכר המינימום והגידול הצפוי בתשלומי ההעברה בהמשך השנה, הפועלים כולם על האוכלוסייה בעלת הנטייה השולית הגדולה ביותר לצרוך מההכנסה הפנויה". בנוסף מעריכים הראל פיננסים כי "המשך הגידול בצריכה הפרטית מקטין את הסבירות לצעדים מרחיבים נוספים של בנק ישראל".

בסקירת בית ההשקעות לידר שוקי הון שפורסמה הבוקר, מזהיר יונתן כץ כי התמתנות בגידול במספר המועסקים ברבעון א' עלולה להדאיג את בנק ישראל. בנוסף מציין כץ כי אין שינוי בתחזית האינפלציה: 0.4% בחודש אפריל, 0.1% בחודש מאי, 0.2% בחודש יוני, ו-0.7% ב- 12 החודשים הבאים. יונתן כץ מעריך כי ביטול המע"מ על מוצרי היסוד יתרום (0.3%-) לאינפלציה, אם יבוצע.

יתרת החוב של משקי הבית גדלה בפברואר בכ-1.6 מיליארדי ש"ח (0.4%) ועמדה בסוף החודש על כ-439 מיליארדים. כך עולה מנתוני התפתחות החוב במשק של בנק ישראל

יתרת החוב של המגזר העסקי ירדה בחודש פברואר בכ-0.1% לרמה של כ-826 מיליארדי ש"ח. יתרת החוב של משקי הבית גדלה בכ-1.6 מיליארדי ש"ח (0.4%) ועמדה בסוף החודש על כ-439 מיליארדים. כך עולה מנתוני התפתחות החוב במשק בחודשים פברואר-מרץ 2015 שמפרסם היום בנק ישראל.

מהחטיבה למידע וסטטיסטיקה של בנק ישראל נמסר הבוקר, כי בחודש פברואר ירדה יתרת החוב של המגזר העסקי בכמיליארד ש"ח (0.1%-) לרמה של כ-826 מיליארדים. לפי נתוני בנק ישראל, הירידה ביתרת החוב נבעה ברובה מפירעונות נטו של הלוואות בנקאיות בסכום של כ-5 מיליארדים וכן מירידת מדד המחירים לצרכן בכ-0.7% אשר הקטין את השווי השקלי של החוב הצמוד מדד.

לידר: "התמתנות בגידול במספר המועסקים ברבעון א' עלולה להדאיג את בנק ישראל"

בנוסף מדווח בנק ישראל כי הירידה ביתרה קוזזה ברובה כתוצאה מגיוס חוב נטו של אג"ח סחירות בישראל והלוואות חוץ בנקאיות, וכן מפיחות של כ-1.1% בשער החליפין של השקל מול הדולר.

בחודש מרץ הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-2.9 מיליארדי ש"ח, רובן בהנפקות של אג"ח סחירות; גבוה במעט מממוצע הגיוסים של שנים עשר החודשים האחרונים העומד על כ-2.6 מיליארדים.

כזכור, יתרת החוב של משקי הבית גדלה בינואר בכ-1.8 מיליארדי ש"ח (0.4%) ועמדה בסוף החודש על כ-440 מיליארדים. יתרות החוב לדיור ושלא לדיור עלו בשיעור דומה של כ-0.4%. כך עולה מנתוני בנק ישראל בנושא התפתחות החוב במשק בחודשים ינואר-פברואר 2015. יתרת החוב של המגזר העסקי עלתה בחודש ינואר בכ-1.6% לרמה של כ-826 מיליארדי ש"ח, גידול חודשי משמעותי בהשוואה לשנים האחרונות.

גורמים בשוק הנדל"ן מבקרים הבוקר את תכנית כחלון לשוק הנדל"ן: ארז כהן לשעבר יו"ר לשכת שמאי המקרקעין, אומר היום כי "תכנית כחלון תיצור בוקה ומבולקה"

גורמים בשוק הנדל"ן מבקרים הבוקר את תכנית כחלון לשוק הנדל"ן: ארז כהן לשעבר יו"ר לשכת שמאי המקרקעין, אומר היום כי "תכנית כחלון תיצור בוקה ומבולקה. הרעיון להפקיד את פתרון בעיית הדיור לגופים חסרי נסיון בעליל דוגמת עמידר וקק"ל רק יכניס כאוס לשוק המבולבל בלאו הכי".

"גם התפיסה שמחיר למשתכן יביא לירידות מחירים תתברר כטעות קולוסאלית. זו תהיה תיבת פנדורה ובדומה לתכנית מעמ אפס מאשתקד, תכנית זו תגווע, לא לפני שהשוק יעבור גל עליות מחירים נוסף. הפתרון היחידי הינו יישום מלא של הרפורמה בחוק בתכנון והבנייה, קידום תכנון קרקעות באזור הביקוש והגדלת,התחלות הבנייה", מסכם כהן.

כחלון מבקש מהציבור להמתין: "עדין לא נקבע שמס רכישה לדירה שנייה יעלה ל-20%"

גם גלעד יפרח, מבעלי חברת גלעד מאי הבונה בפריפריה, מתייחס לתכנית כחלון וכותב: "שוב הממשלה חוזרת לטעויות קודמותיה. המוני צעירים ומשפרי דיור לא יגיעו לפריפריה כתוצאה מכך, אלא רק כשהממשלה תתחיל סוף סוף לגבש תכנית כוללת שתשלב קידום רכבות מהירות למקומות דוגמת יצור הגלילית ומצפה רמון, יצירת פארקים מתקדמים לתעסוקה בנוסח אינטל בגליל ובנגב, עידוד אקדמאים, אנשי הייטק מהנדסים ומורים לייצר קהילות איכותיות ביישובי הפריפריה, זאת במקום לנסות בפעם המי יודע כמה לחלק "סוכריות" בדמות מחיר למשתכן".

פרופ אבי דגני, נשיא קבוצת גאוקרטוגרפיה: "מחקר שערכנו לאחרונה בקרב כ-1500 יומיים הנוסעים מי יום מהמרכז לפריפריה. מצא כי כ-40 אחוזים בקירוב יהיו מוכנים לשקול לעקור לפריפריה אם זמן הנסיעה יקוצר לפחות משעה, זאת לעומת,שעה וחצי-שעתיים כיום".

כחלון נפגש עם פלוג: "לאחר הקמת הממשלה תוקם ועדה לבחינת אפשרות הפרדת חברות כרטיסי האשראי מהבנקים"

דגני קובע כי הדבר אומר חד משמעית כי "כל מדיניות הממשלה המבוססת מקדמת דנא על הטבות כביכול לאוכלוסיות מסוימות – בטעות יסודה. צריך להפוך את המשוואה, להתחיל דווקא מדגש על תשתיות תחבורה ותעסוקה, זאת במקביל להעניק תעדוף לאיכות, ולא לכמות, ובינתיים לשחרר קרקעות באיזור הביקוש במרכז, היכן שאנשים חיים ועובדים הנוסעים מידי יום"

יונתן כץ, אנליסט לידר, בסקירת מאקרו: "נתוני כוח האדם אינם מעודדים במיוחד, זאת למרות ששיעור האבטלה נותר יציב על רמה נמוכה של 5.3% בחודש מרץ בדומה לפברואר"

יונתן כץ, אנליסט לידר שוקי הון, מפרסם סקירת מאקרו, ומזהיר כי התמתנות בגידול במספר המועסקים ברבעון א' עלולה להדאיג את בנק ישראל. בנוסף מציין כץ כי אין שינוי בתחזית האינפלציה: 0.4% בחודש אפריל, 0.1% בחודש מאי, 0.2% בחודש יוני, ו-0.7% ב- 12 החודשים הבאים.

יונתן כץ מעריך כי ביטול המע"מ על מוצרי היסוד יתרום (0.3%-) לאינפלציה, אם יבוצע: "גברו הסיכויים למהלך של ביטול המע"מ על מוצרי היסוד לאחרונה עם הצטרפות דרעי לקואליציה. מה סך המשקל של אותם מוצרים? עדיין אין סל מוגדר ומוסכם כמובן אך ניתן להעריך".

לידר: ללא מדיניות מוניטרית אקטיבית מגמת הייסוף בשקל תימשך

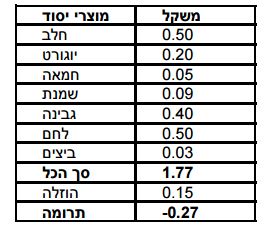

לידר מציינים כי לפי התקשורת, סל מוצרי הייסוד מכיל את המוצרים הבאים:

כץ מציין כי לא סוכם עדיין על עיתוי ביטול המע"מ, יתכן בהדרגה או פרוס על 2016-2017. לפי החישוב שלנו, מדובר בתרומה מלאה (ברוטו) של (0.3%-) באינפלציה. לחילופין, ניתן להעריך שמיליארד ₪ אובדן הכנסות מהוות 0.2% מסך הצריכה הפרטית. לידר מוסיפים, כי "סביר להניח שהאוצר יעלה מסים כנגד הביטול, גם אם כעת מסתמן עודף בהכנסות ממסים. על הכוונת: מסים על סיגריות ואלכוהול או מסי צריכה אחרים (מס רכישה על דירות להשקעה). נתניהו לא ימהר להעלאות מסי הכנסה. לפי התיאוריה המוניטארית, אם צרכנים לא מגדילים את שיעור החיסכון, אזי עודף הביקוש מהוזלה של מיליארד ₪ יופנה למוצרים ושירותים אחרים, תופעה אשר תלחץ את המחירים של מוצרים אחרים כלפי מעלה".

לידר: "בקרוב יתכן מהלך רכישה מסיבית של מט"ח או אג"ח ממשלתי"

"ההסכמים הקואליציוניים לא צפויים להביא לעלייה בגרעון. כחלון מבין את החשיבות של יעדי הגרעון (בניגוד ללפיד), ולכן סביר להניח שיישום ההסכמים יהיה פרוס על מספר שנים ויבוצעו קיצוצים אחרים במקביל, כולל העלאת מסים. בשל אי וודאות לגבי עיתוי היישום וצעדים משלימים (העלאת מסים אחרים), בשלב זה לא שינינו את תחזית האינפלציה שלנו העומדת על 0.7% לשנה הקרובה", כותבים לידר. לידר מציינים בנוסף כי מספר המועסקים ירד ב- 16.9 אלף איש בחודש מרץ, מה שמבטא ירידה של 6% בקצב שנתי. בכל רבעון א' חל גידול מזערי של 1.2% בקצב שנתי לאחר גידול של 2.8% ברבעון ד' (בחלקו תיקון על ההשפעה הממתנת של "צוק איתן") ו- 2.4% ברבעון ג'.

קופת גמל אישית (IRA) הפכה ובצדק למכשיר השקעה פופולארי בעולם. הרעיון שלה הוא שהמחזייקם בקופה הם שמנהלים את הכסף – בעצמם או דרך מנהלי תיקים. היתרונות שלה הם דמי ניהול נמוכים יותר משמעותית, שקיפות (בכל רגע יודעים מה יש בקופה ) וגמישות (ניתן לשנות מתי כמה ואיך שרוצים).

זה גם לא מסובך כמו שזה נשמע – לא צריך להיות מבין גדול בשוק ההון, אפשר להרכיב תיק ממדדים דרך תעודות סל. כלומר, לא לבחור מניות ואגרות חוס ספציפיות, אלא לקבוע את הסיכון והרכב התיק על פי – מניות, אגח צמוד מדד, פיקדונות, דולר ועוד, ואז פשוט לקנות את תעודת הסל המתאימה בכל אפיק (או כמה תעודות סל בכל אפיק).

בינתיים, למרות היתרונות זה עדיין בחיתולים – אולי זה בגלל מודעות נמוכה, אולי בגלל שהבנקים וסוכני הביטוח לא רשאים למכור/ לשווק את הקופות והקרנות מסוג (IRA), אולי זה גם האינטרס של חלק גדול מחברות הביטוח ובתי ההשקעות שמרוויחים די טוב בקופות ובקרנות השתלמות (שהן חלק מהקופות וגם אותן ניתן לנהל באופן עצמאי) הסטנדרטיות, ואין להם מוטיבציה גדולה להסית כספים לניהול אישי; ואולי זה בגלל הרגולציה שלא מאפשרת לכל אחד לפתוח קופה או קרן השתלמות אישית (אלא רק מעל סכום שנצבר בקופה, ורק אם מדובר בקופת גמל נזילה – חיסכון של מעל 15 שנה, או שהעמית מעל גיל 60 וותק הקופה מעל 5 שנים).

ואת זה מנסה דורית סלינגר, המפקחת על הביטוח, שוק ההון והחיסכון באוצר, לשנות. סלינגר הרחיבה את אפשרויות הפקדה בקופת גמל אישית וקרן השתלמות אישית לשלוש קבוצות נוספות. הראשונה – חוסכים שהגיעו לגיל פרישה והתחילו לקבל קצבה בגובה קצבה מיזערית (4,600 שקל). חוסך שנמצא בקבוצה זו ויש לו כספים עודפים מכול מקור יכול להפקידם בקופות גמל בניהול אישי, ושוב – זה יכול להיות ניהול אקטיבי, ניהול פסיבי (הצמדה למדדים ואז אין צורך בהתמקצעות) וזה יכול להיות ניהול דרך מנהלי תיקים. החוסך ייהנה מהטבת מס של פטור מס מרווחי הון בהתאם לתנאים על פי תקנות הפנסיה. הסכום יוגבל ל-2 מיליון שקל.

קבוצה שנייה הם חוסכים שיש להם בקופה מיליון שקל והם מעתה יוכלו להפקיד את הכסף העודף לקצבה החודשית ב-IRA, כלומר החוסך יכול להפקיד בקופה אישית את הסכום שהוא מעבר/ מעל לקצבה.

קבוצה שלישית היא כאלו שיש להם כספי פיצויים בקופה. זה עובד כך – כיום יש בקופות גמל ובביטוחים רבים כספי פיצויים, שניתן למשוך לאחר פיטורים. יש גם כספים שהם כספי ירושה. במצבים כאלו תהיה אפשרות לא רק למשוך את הכספים, אלא להפקידם בקופה האישית ולנהל אותה, כשבמקביל גלומה כאן הטבת מס, באם הכסף יהיה לצורך פנסיוני.

כל מה שרציתם לדעת על קופות גמל אישיות/ קרנות השתלמות אישיות

שר האוצר המיועד מר משה כחלון ונגידת בנק ישראל ד"ר קרנית פלוג נפגשו היום בבנק ישראל בירושלים לפגישת עבודה ראשונה

שר האוצר המיועד מר משה כחלון ונגידת בנק ישראל ד"ר קרנית פלוג נפגשו היום בבנק ישראל בירושלים לפגישת עבודה ראשונה. בנק ישראל מדווח כי השניים שוחחו אודות מגוון נושאים הרלוונטיים לכלכלת ישראל, וביניהם אתגרי המדיניות הפיסקלית, הצורך בהגברת הפריון והפחתת יוקר המחיה, צעדים להגברת התחרות במערכת הפיננסית, ועוד.

על פי הודעת בנק ישראל שפורסמה בתום פגישתם של כחלון ופלוג, סוכם בין השניים כי "לאחר הקמת הממשלה תוקם ועדה שתבחן דרכים לקידום התחרות באשראי למשקי בית ולעסקים קטנים, ובכלל זה את הפרדת חברות כרטיסי האשראי מהבנקים". בנוסף מסר בנק ישראל כי "בישיבה סוכם להמשיך ולשמר את הקשר ואת שיתוף הפעולה, החיוני להצלחת המדיניות הכלכלית".

מס על הפנסיה – כחלון מתכוון לבטל את תקרת הפטור על הפנסיה

כזכור, מאז תחילת מערכת הבחירות מבטיח כחלון כי "יעשה לבנקים את אשר עשה לשוק הסלולר בישראל", ובין היתר המהלכים כוללים הפרדה של חברות האשראי מהבנקים. בהיוודע תוצאות הבחירות בחודש מרץ, נרשמו ירידות במניות הבנקים בעקבות האמירה של ראש הממשלה בנימין נתניהו שהוא עשוי לייעד לכחלון את תיק האוצר.

בנוסף לסקטור הבנקים, מפזר שר האוצר המיועד משה כחלון הבטחות מרחיקות לכת גם באשר לשוק הנדל"ן. בסוף השבוע אמר בתוכנית "פגוש את העיתונות" בערוץ 2 כי "מס רכישה בסך 20% יהיה גבוה מדי". דבריו נאמרו על רקע ידיעות שנפוצו בכלי התקשורת לפיהן הוא מתכוון להעלות את מס הרכישה לדירות להשקיעה ל-20%. כחלון מבקש מהציבור להמתין ולא להאמין לכל מספר שנזרק בתקשורת.

הפיקוח על הבנקים מפרסם עקרונות שמטרתם להבטיח הוגנות ושקיפות בהליכי גביית חובות בהם נוקט תאגיד בנקאי כלפי משקי בית ועסקים קטנים שלא פורעים את הלוואותיהם

הפיקוח על הבנקים בבנק ישראל ורשות האכיפה והגבייה, גיבשו עקרונות שמטרתם להבטיח הוגנות ושקיפות בהליכי גביית חובות בהם נוקט תאגיד בנקאי כלפי משקי בית ועסקים קטנים שלא פורעים את הלוואותיהם כסדרן. בהתאם גיבש הפיקוח על הבנקים טיוטת הוראה חדשה בנושא.

דוד זקן, המפקח על הבנקים, מציין: "אנו רואים חשיבות לטפל באופן שבו נגבים החובות מלקוחות שמסיבות שונות אינם עומדים בתנאי ההלוואות שניתנו להם, שכן ההוגנות והשקיפות נדרשות לא רק בעת מתן האשראי אלא גם בהליכי גביית חובות בנסיבות בהן הלקוח אינו עומד בהתחייבויותיו כסדרן. במסגרת טיוטת ההוראה ושיתוף הפעולה עם רשות האכיפה והגבייה גובשו מספר צעדים אשר יסייעו להשגת מטרות חשובות אלה".

איגוד הבנקים: שירותי העו"ש בישראל – מהזולים בעולם

דוד מדיוני, מנהל רשות האכיפה והגבייה: "אני מברך על שיתוף הפעולה עם המפקח על הבנקים. שמנו לנו למטרה, בין היתר, לפשט ולשקף לציבור את שיעורי ריבית הפיגורים בתיקי ההוצאה לפועל, ואנו נפעל לצמצום טבלאות הריבית שעל פיהן מתנהלים תיקי ההוצאה לפועל של הבנקים".

להלן עיקרי ההסדרים שגובשו:

קביעת מדיניות ונהלים – כל תאגיד בנקאי (בנק או חברת כרטיסי אשראי) יקבע מדיניות לטיפול בגביית חובות מלקוחות שאינם פורעים את הלוואותיהם כסדרן, ויעגן מדיניות זו בנהליו, תוך מעורבות של ההנהלה הבכירה והדירקטוריון.

הקמת פונקציה ייעודית – התאגיד הבנקאי יקים פונקציה ייעודית לטיפול בגביית חובות, בעלת משאבים מתאימים, שתרכז את הטיפול בגביית החובות, אל מול החייבים, תפקח ותדווח על יישום ההוראה. בכך יובטח שהנהלת התאגיד הבנקאי תהיה מעורבת באופן ההתנהלות של התאגיד הבנקאי מול לקוחות אשר אינם עומדים בתנאי ההלוואות.

קביעת תקרת ריבית פיגורים בהלוואה – ריבית הפיגורים לא תעלה על השיעור המרבי של ריבית הנגבית על ידי התאגיד הבנקאי בגין חריגה ממסגרת האשראי בחשבון עובר ושב או חח"ד.

גילוי נאות על שיעור ריבית הפיגורים בהלוואה – בהסכם ההלוואה יינתן גילוי, בצורה ברורה ונגישה, אודות הנוסחה לחישוב ריבית הפיגורים בהלוואה. בכך יובטח שכבר בעת נטילת ההלוואה הלקוח יהיה מודע להשלכות הכספיות שעלולות להיגרם לו במקרה של אי יכולת לעמוד בהחזר ההלוואה.

חובת משלוח הודעה מפורטת בסמוך להיווצרות הפיגור – התאגיד הבנקאי יידרש לשלוח ללקוח לפחות הודעה אחת בסמוך להיווצרות הפיגור, אשר תכלול מידע מקיף על החוב ומרכיביו. כמו כן תכלול ההודעה דרכי התקשרות עם התאגיד הבנקאי לכל עניין הקשור לחוב שבפיגור. הודעות נוספות ישלחו באופן מידתי ובהתאם לנסיבותיו של כל מקרה ומקרה.

המשכיות בגישה למידע באמצעים אלקטרונים – תאגיד בנקאי לא ימנע מלקוח, אשר אינו משלם את ההלוואה כסדרה, המשכיות בגישה למידע ולהודעות שנשלחו אליו בנוגע לחשבונו באמצעים אלקטרונים, רק בשל היווצרות חוב פיגורים או העברת הטיפול בחוב לידי בא כוח התאגיד הבנקאי (עורך דין חיצוני), או נקיטת הליכים משפטיים.

קבלת מידע ישירות מהתאגיד הבנקאי, גם כאשר מתקיימים הליכים משפטיים – במקרים בהם מתקיימים הליכים משפטיים נגד הלקוח, יאפשר התאגיד הבנקאי ללקוח לפנות אליו במישרין בכל עניין הקשור לחוב. כמו כן, התאגיד הבנקאי ימסור ללקוח כל מידע המבוקש על ידו (לרבות דפי חשבון וכל מסמך בנקאי אחר), בין אם הבקשה למסירת המידע תופנה לבא כוח התאגיד הבנקאי ובין אם ישירות לתאגיד הבנקאי.

פיקוח ובקרה של התאגיד הבנקאי על באי כוחו – התאגיד הבנקאי יקיים פיקוח ובקרה אפקטיבי על באי כוחו שנתמנו לפעול לגביית החוב, וזאת באמצעות מערכת ממוחשבת אשר תאפשר לתאגיד הבנקאי להעביר הנחיות מפורטות בקשר עם גביית החוב, להתעדכן על הפעולות שננקטו נגד הלקוח על ידי בא כוח התאגיד הבנקאי, וכיוצ"ב.

הסדרי פשרה – תאגיד בנקאי ינקוט באמצעים הולמים על מנת לוודא שכל בקשה של לווה להסדרת חוב הפיגורים, אשר תופנה לבא כוח התאגיד הבנקאי, תועבר לידיעת התאגיד הבנקאי.

שכר טרחת באי כוח התאגיד הבנקאי – ההוראה לפיה תאגיד בנקאי יגבה הוצאות משפטיות רק בתום ההליך המשפטי ורק בסכום שנפסק על ידי הערכאה המשפטית, תישאר בעינה.

בנוסף, במסגרת שיתוף הפעולה עם רשות האכיפה והגבייה, הוסדרו בהוראה זו היבטים שונים הנוגעים להתנהלות התאגיד הבנקאי בהליכי הוצאה לפועל, ובכלל זאת:

שיעור ריבית הפיגורים בתיקי הוצאה לפועל – על מנת לפשט ולשקף את שיעורי ריבית הפיגורים, הוחלט לפעול לקביעת פורמט אחיד אשר יביא לצמצום טבלאות הריבית הנמסרות על ידי התאגידים הבנקאיים ללשכת ההוצאה לפועל.

תשלומים להקטנת החוב או סילוקו יבוצעו ישירות לתיק ההוצאה לפועל – על מנת למנוע מצבים של חוסר התאמה בין רישומי התאגיד הבנקאי לרישומי החוב בתיק ההוצאה לפועל, נקבע כי התשלומים יבוצעו אך ורק לתיק הלקוח בלשכת ההוצאה לפועל, באמצעות ערוצים שונים שתעמיד לרשותו הלשכה (תשלום בקופות הלשכה, תשלום בסניפי בנק הדואר, העברה בנקאית, וכיוצ"ב).

ביצוע מעקב שוטף אחר תיקי לקוחות שנפתחו בלשכת ההוצאה לפועל – תאגיד בנקאי יבצע מעקב שוטף, באמצעות מערכת ממוכנת שרשות האכיפה והגבייה תעמיד לרשותו ("מערכת כלים שלובים").

מעודכן ל-07/2020פיקדון רימונים של בנק מזרחי טפחות מציע ללקוחות נזילות עם תשואה יחסית סבירה. הכל כמובן יחסי – יחסית לעבר זו בדיחה רעה, הרי הריביות אפסיות, אבל ביחס לאלטרנטיבות אחרות זה לא רע.

הפיקדון נועד לספק פתרון לאנשים שיש להם כסף בעו"ש אבל ייתכן שהם יצרכו אותו בזמן הקרוב. במקום להשאיר את הכסף בבנק ולקבל באזור האפס ריבית, מציעים במזרחי טפחות להפקיד בפיקדון רימונים שלכאורה הוא לתקופה של שנתיים, אבל הוא אפשרי לפירעון כל שלושה חודשים (תחנה בכל רבעון), כאשר הריבית היא 0.4%, משתנה לפי ריבית הפריים.

מה זה אומר בשפה פשוטה? האמת היא שזו לא חדשה גדולה – 0.4% זה ממש לא ביג דיל, אבל זה יותר, הרבה יותר, ממה שמקבלים בעו"ש. אם יש לכם 1 מיליון שקל שמיועדים לדירה, ואתם לא יודעים בדיוק מתי תקנו ומתי תשלמו, אתם רוצים שהכסף יהיה נזיל, ואתם רוצים להרוויח עליו, אבל באופן הכי בטוח וסולידי שיש – בכל זאת, כסף לדירה. אז אם תפקידו ברימונים תרוויחו 4,000 שקל בשנה. לא הרבה, אבל אם לא תעשו זאת, סתם תזרקו כסף לפח. ואם אתם מחכים כמו רבים שנתיים על הגדר עם הכסף הזה – אז כבר מדובר על רווח של 8,000 שקל וזה כבר משמעותי. אז למי שיש כסף בחשבון העו"ש והוא לא יודע בדיוק מתי הוא יידרש להשתמש בו, מדובר בפתרון טוב.

במשרד האוצר ממשיכים לחפש איך להגדיל את הקופה. בגולבס דווח כי האוצר מקדם את היוזמה להטיל מס רכוש על בעלי 3 דירות ומעלה. מדובר על מס בגובה 1% משווי הדירה שיוטל על כ-60 אלף אזרחים המוכרים לשלטונות המס כמי שיש ברשותם 3 דירות או יותר.

ההצעה תוצג לשר האוצר המיועד, משה כחלון, בימים הקרובים כחלק מהצעדים להגדלת הכנסות המדינה ממיסי נדל"ן ומיתון העליות במחירי הדירות – כך נכתב ב"גלובס". אגב, הצעות כאלו עלו בעבר אך לא עברו "לשלב הבא". שר האוצר הקודם, יאיר לפיד, הטיל וטו על רעיון כזה שהוצע לו במסגרת דיוני תקציב 2015. אז, תמכו במשרד האוצר בהצעה מכיוון שלהערכתם היא תתמרץ בעלי דירות למכור את דירותיהם ולהגדיל את היצע הדירות למכירה, אך לפיד התנגד בטענה שבעלי הדירות פשוט יגלגלו את המס החדש על כתפיהם של השוכרים ויעלו את דמי השכירות.

מס רכוש חשוב להדגיש הוא לא מס רכישה. מס רכוש הוא היטל על אחזקה מרובה של דירות בעוד מס רכישה הוא מס שחל בעת רכישת דירה. לאחרונה מדברים על מס רכישה של 20% על משקיעים (כאלו שיש להם יותר מדירה אחת) אך משה כחלון, שר האוצר המיועד אמר בראיון ל"פגוש את העיתונות" בסוף השבוע כי בכוונתו אמנם להעלות את מס הרכישה באופן משמעותי, אך פחות מ-20%". הוא הסביר את המהלך הצפוי בכך שהעלאת מס הרכישה על משקיעים תוציא מהשוק משקיעים ותקל על הזוגות הצעירים שנאלצים כיום להתמודד מול המשקיעים בתנאים כמעט זהים.

מס על הפנסיה – משה כחלון שר האוצר המיועד כבר הכריז כי בכוונתו להוריד או לבטל את תקרת הפטור ממס על הפקדות לפנסיה של שכירים בעלי שכר גבוה ועכשיו הוא כבר מתחיל לפעול בכיוון. מטיוטת ההסכם הקואליציוני שייחתם בין "כולנו" לליכוד. להערכת האוצר עולה שההצעה הזו היא חלק מההסכם המתגבש – כך מדווח הערב גלובס. בדרך הזו יוכלו באוצר לצמצם את הפטור ממס לקרנות הפנסיה בכ-1.2 מיליארד שקל, סכום משמעותי לכל הדעות, וסכום שבאמת הגיוני לחסוך בו. אגב, היקף הפטור המלא ממס למפקידים בקרנות הפנסיה עומד על כ-13.9 מיליארד שקל בשנה.

ההצעה הזו שככל הנראה תעבור הפעם במתכונת כזו או אחרת, הוצעה בעבר במסגרת חוק ההסדרים בתקציב 2013-2014. ההצעה אז היתה להוריד את התקרה המרבית להטבות מ-4 פעמים השכר הממוצע במשק לשכר חודשי של כ-15 אלף שקל בחודש. האוצר סבור שההטבות במס לחיסכון הפנסיוני נועדו לתמרץ חיסכון מוגדל לפנסיה, ואולם מרגע שחלה חובה לחסוך לפנסיה (מאז 2008), למדינה אין מוטיבציה לעודד חיסכון. פנסיה חובה חלה על רמת שכר שהיא עד הממוצע במשק בלבד (ועל הפרשות עובד ומעביד בשיעור של 17.5% בסה"כ). כיום, השכר המרבי הזכאי להטבות מס בהפקדות לפנסיה הוא עד 4 פעמים השכר הממוצע במשק (כ-38 אלף שקל). מעל רף זה עובד ישלם מס הכנסה על הפרשות המעביד במועד ההפקדה.

הטבות המס ניתנות לשכירים ולעצמאים מההפקדה ועד קבלת הכספים עם היציאה לגמלאות. בעת ההפקדה יש למעשה שתי הטבות מס: ניכוי, כלומר הפקדת המעביד אינה נחשבת שכר של העובד ולא משלמים עליה מס הכנסה, עד לתקרה מסוימת שמשתנה מתקופה לתקופה; וזיכוי, כלומר הטבה הניתנת לעובד בגין ההפקדות שהוא מבצע. שינוי במבנה ההטבות מעלה את החשש לשינוי בטעמי החיסכון והפחתתו בפועל בקרב אותו ציבור שימצא עצמו מעל תקרת ההטבות. אותו ציבור עלול למצוא את עצמו לבסוף עם פער גבוה בהרבה בין השכר בעת העבודה לקצבת הזיקנה שלו.

אבל המס אינו הבעיה היחידה של החוסכים לפנסיה. בעיה משמעותית היא התשואה הנמוכה, המאוד נמוכה שמנהלי ההשקעות מסוגלים להפיק בשוק שבו הריבית אפסית. התשואה הזו מקפיאה את תיק ההשקעות, בעוד שבעבר תיקי ההשקעות הוכפל כל 10-12 שנה. הבעיה גדולה נוספת שגורמת לכך שפשוט אין מספיק כסף לתקופת הפנסיה היא גובה דמי הנהיול. החיסכון לפנסיה תלוי משמעותית בדמי הניהול ודמי הניהול האלו לחוסכים הקטנים הוא גבוה, גבוה מדי – כאשר התשואה הצפויה היא סדר גודלן של שברירי אחוזים אולי אחוז אחד, אולי שני אחוזים, אין מקום לדמי ניהול של 1% ומעלה. שלא לדבר על דמי הניהול מההפקדות. מעבר לכך, אולי הבעיה הגדולה של החוסכים כיום לפנסיה , היא שחיים יותר שנים ואז הפנסיה אמורה להספיק ליותר שנים. קחו את זה יחד עם התוספת עכשיו – מס על פנסיה, ונקבל סימן שאלה גדול בקשר לעתיד שלנו בזמן הפנסיה.

על פי נתוני איגוד תעודות הסל בלשכת המסחר, לאור שיעורי הריבית הנמוכים של בנק ישראל, הרי שגם בחודש אפריל 2015 היו פדיונות בתעודות פיקדון בשיעור של כ-570 מיליון ₪, ומתחילת השנה פדיון של מעל 8.1 מיליארד ₪ בתעודות פיקדון. במקביל, המשקיעים הפנו כספיהם לאלטרנטיבות השקעה בעלי סיכון גבוה יותר הן באפיקים מנייתיים, והן באפיקים אג"חיים, שהניבו תשואה נאה, לאור העליות החדות במדדים השונים. כך עולה מנתוני איגוד תעודות הסל בלשכת המסחר.

לדברי רונן סולומון מנהל תחום פיננסים ושוק ההון באיגוד לשכות המסחר, "בשנת 2015 נמשכת המגמה של הפניית השקעות חדשות לאפיקים מנייתים בחו"ל, כך שמתחילת השנה הושקעו כ-2 מיליארד ₪ בתעודות סל על מדדי מניות בחו"ל. יחד עם זאת, הבורסה בתל-אביב עצרה את מגמת הפדיונות מהחודשים האחרונים, כך שבאפריל 2015 גויסו כ-243 מיליון ₪ בתעודות על מדדי מניות בארץ".

סולומון ציין כי "שווי הנכסים המנוהלים בשוק תעודות הסל הגיע בחודש החולף לכ-119.4 מיליארד ₪ (בניכוי החזקות הדדיות), לעומת כ-118.9 מיליארד ₪ שנוהלו בסוף חודש מרץ 2015".

עוד עולה מבדיקתו של סולומון כי "התפלגות ההשקעות בשוק תעודות הסל בחודש אפריל 2015, הינה כדלקמן: כ-25% מושקעים במדדי מניות מקומיים בשווי כספי של כ-30 מיליארד ₪, כ-34% מושקעים במדדי מניות בחו"ל בשווי כספי של כ-40.5 מיליארד ₪, כ-19.5% מושקעים במדדי אגרות-חוב בישראל בשווי כספי של כ-23.5 מיליארד ₪, וכ-14.5% מושקעים בתעודות פיקדון בשווי כספי של כ-17.2 מיליארד ₪ (שאר ההשקעות הן בשיעורים נמוכים במדדי אג"ח בחו"ל, סלי מדדים ותעודות ממונפות)."

סולומון ציין כי, בחודש אפריל 2015 המגייסת המובילה הינה קסם תעודות סל, שגייס כ-430 מיליון ₪, ומתחילת השנה המגייסת המובילה הינה הראל סל, שגייסה כ-270 מיליון ₪. מבחינת נתחי השוק, הרי שקסם תעודות סל מבית אקסלנס-נשואה מחזיקה ב-29.7% מהשוק, ואחריה נמצאת תכלית תעודות סל מבית מיטב-דש שמחזיקה ב-29.1% מהשוק. פסגות תעודות סל מחזיקה בנתח שוק של כ-27.6%, והראל תעודות סל מחזיקה נתח של 13.6% משוק תעודות הסל."

האוצר מפרסם את סקירת אגף הכלכלן הראשי המתייחס לשוק הנדל"ן: במרץ נמשכה הירידה במשקל המשקיעים אשר הגיע ל24%; בכך ירד תוך חודשיים משקל המשקיעים ב-6 נקודות אחוז

משרד האוצר מפרסם היום את סקירת אגף הכלכלן הראשי, ממנה עולה כי בחודש מרץ נמשכה הירידה במשקל המשקיעים, אשר הגיע ל24 אחוזים. "בכך ירד תוך חודשיים משקל המשקיעים ב-6 נקודות אחוז; סך העסקאות התייצב על רמה גבוהה של 10.5 אלפי דירות", נכתב בסקירה.

אגף הכלכלן הראשי במשרד האוצר מדווח כי בחודש מרץ נרכשו כ- 10.5 אלפי דירות, בדומה לרמת העסקאות בחודש הקודם. עם זאת, בניכוי ירידה חריגה באזור באר-שבע , נרשם גידול של 11 אחוזים בסך העסקאות בהשוואה לחודש הקודם. הגידול בסך העסקאות הקיף כמעט את כל האזורים והוא בולט במיוחד באזור ירושלים ובאזור השפלה.

בפילוח לפי סגמנטים נמצא כי סגמנט השוק היחידי שרשם ירידה בסך העסקאות בחודש מרץ היה זה של המשקיעים. כך, לאחר ירידה של 16 אחוזים ברכישות המשקיעים בחודש פברואר (וירידה של 4 נקודות אחוז במשקלם בסך העסקאות) הוסיפו רכישות המשקיעים לרדת בחודש מרץ, בשיעור של 7 אחוזים. משקלם בסך העסקאות ירד ל-24 אחוזים.

כחלון מבקש מהציבור להמתין: "עדין לא נקבע שמס רכישה לדירה שנייה יעלה ל-20%"

על פי סקירת אגף הכלכלן הראשי במשרד האוצר, את הירידה ברכישות המשקיעים הובילו אזור באר שבע (42 אחוזים) ואזור השרון. מנגד גידול בולט ברכישות המשקיעים נרשם באזור חדרה (הכולל בין היתר את הישוב חריש) ובאזור השפלה. עם זאת יש לציין, כי עדיין משקל המשקיעים בשני אזורים אלו נמוך מרמתו ההיסטורית הגבוהה ביותר, אם כי בשיעור הנמוך ביותר בהשוואה ארצית (ירידה של פחות משתי נקודות אחוז). הירידה החדה ביותר במשקל המשקיעים בהשוואה זו נרשמה באזור ב"ש ובאזור חיפה (ירידה של עשר נקודות אחוז בהשוואה לרמות השיא שנרשמו באזורים אלו בשנת 2010).

בניתוח מאפייני המשקיעים במרץ בפרט, ומאז תחילת 2015 בכלל, נמצא שיעור גבוה בהשוואה לשנים קודמות, של משקיעים שרכשו יותר מדירה אחת להשקעה בעשור האחרון. כך, בעוד שבממוצע בעשור האחרון עמד שיעור המשקיעים שרכשו יותר מדירה אחת על כ- 23 אחוזים, עלה שיעור זה ל- 33 אחוזים במרץ השנה. גידול זה עשוי להיות מוסבר בין היתר בעובדה שחלק לא מבוטל (חמישית) מרוכשי הדירות להשקעה במרץ השנה מכרו לפחות דירה אחת להשקעה בארבע השנים האחרונות (במסגרתן ניתן היה למכור עד 3 דירות בפטור ממס שבח או בהנחה במס).

רכישת דירות ע"י זוגות צעירים רשמה גידול מתון של 2 אחוזים בחודש מרץ, בהשוואה לחודש הקודם. עם זאת, בניכוי אזור ב"ש, בו נרשמה ירידה חדה של 35 אחוזים (לאחר הזינוק בחודש פברואר) נרשם גידול של 14 אחוזים ברכישות הזוגות הצעירים, כאשר גידול זה מקיף את כל האזורים, למעט נצרת.

אגף הכלכלן הראשי באוצר מציין בסקירתו כי בפילוח בין דירות חדשות לדירות יד שניה נמצא כי רכישת דירות חדשות ירדה ב- 11 אחוזים בחודש מרץ לעומת החודש הקודם, זאת על רקע ירידה חדה של 60 אחוזים באזור באר-שבע. בניכוי אזור זה נרשם גידול של 16 אחוזים ברכישת דירות חדשות. שיעורי גידול גבוהים במיוחד נרשמו באזור תל אביב ובאזור ירושלים. יש לציין כי בעוד שבת"א התרכז הגידול בעסקאות בפרויקט יוקרה, באזור ירושלים התרכז הגידול באחד מישובי יהודה ושומרון, המתאפיין ברמות מחיר נמוכות.

רכישת דירות יד שניה רשמה גידול של 9 אחוזים, כאשר באזור השפלה מגיע הגידול בעסקאות ל-20 אחוזים. בכך הגיע מספר העסקאות בדירות יד שניה באזור השפלה לרמתו הגבוהה ביותר מאז דצמבר 2013, ולאחת הרמות הגבוהות ביותר שנרשמו באזור זה לפחות מאז 2002. ניתוח העסקאות בדירות יד שניה באזור השפלה מלמד כי הגידול החד במכירות אלו חל בין היתר על רקע האצה בקצב המכירות של "דירות בהמתנה" באזור. ניתוח משך זמן ההחזקה בדירה יד שניה של דירות יד שניה שנמכרו באזור זה עמד על 9.5 שנים, נמוך מממוצע זמן ההחזקה בשנת 2007 למשל, לפני תחילת גל עליות המחירים (עמד אז על 12 שנים). השבח הריאלי הממוצע לדירה שנמכרה באזור השפלה בחודש מרץ עמד על כחצי מיליון ש"ח (השבח הריאלי החציוני עמד על 442 אלף ש"ח). עליית המחירים היטיבה בעיקר עם בעלי הדירות היקרות: השבח הריאלי הממוצע לדירה שנמכרה במחיר הגבוה מהחציון עמד על 695 אלפי ש"ח. מנגד, השבח הריאלי הממוצע לדירה שנמכרה במחיר עד החציון עמד על 310 אלפי ש"ח. ניתוח הממצאים מעלה עוד כי רוכשי הדירה בהמתנה נהנו מההחזקה הממושכת בדירה: השבח הריאלי הממוצע שלהם עמד על 615 אלפי ש"ח, לעומת שבח ממוצע של 476 אלפי ש"ח ממנו נהנו יתר רוכשי "דירה יחידה".

בנוסף מדווח הכלכלן הראשי באוצר כי נתונים ראשוניים לחודש אפריל מצביעים על ירידה חדה במספר העסקאות.