מעודכן ל-10/2021

לאחר תקופה ארוכה שבה ניהול ההשקעות נעשה במשותף לכל החוסכים בלי להבדיל בין מאפייניהם ובעיקר גיל, נכנס המודל החכ"מ ועושה סדר

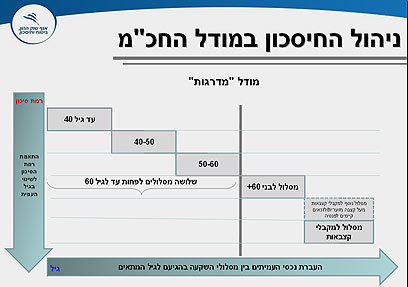

אחת הבעיות המרכזיות בניהול כספי הפנסיה היתה שכספם של חוסכים מבוגרים נוהל בדומה לכספם של חוסכים צעירים, ובאותה רמת סיכון. אלא שבעוד לצעירים עדיפה לטווח הארוך רמת סיכון גבוהה יותר שכן יש להם זמן רב עד הפרישה לגמלאות, הרי למבוגרים דרושה השקעה סולידית יותר.

המודל החכ"מ (חיסכון כספי מותאם) בקופת גמל הוא כינוי לרפורמה שנועדה להתאים את החיסכון הפנסיוני למאפייני העמית ובעיקר לגילו, בדומה למודל הצ'יליאני. המודל גובש בעקבות שגיאות שנעשו בניהול ההשקעות של כספי החיסכון הפנסיוני, כך שניהול ההשקעות נעשה במשותף לכל החוסכים, מבלי להביא בחשבון את מאפייניהם השונים.

כדי למנוע מצב זה, במסגרת המודל החכ"מ, שנכנס לתוקף ב-2016, גופים מוסדיים כמו קופות גמל, קרנות פנסיה, וקופות ביטוח נדרשו להקים מסלולי השקעה נפרדים עבור חוסכים בגילאים שונים. כמו כן הגופים המוסדיים הורשו להרחיב את המודל ולהפריד בין כספי החוסכים גם על פי מאפיינים נוספים, כגון: העדפת סיכון, מצב כלכלי וכדומה.

איך עוברים למודל חכ"מ?

מ-2016, מי שמצטרף למוצר חיסכון פנסיוני משויך כברירת מחדל אל המודל החכ"מ, כל עוד לא בחר במסלול השקעה אחר. מאז, שויכו באופן הדרגתי למסלולים אלה גם החוסכים שנמצאו עד אז במסלולים ה"כלליים".

מהם המסלולים האחרים בקופות הגמל?

רוב כספי החיסכון הפנסיוני נוהלו עד 2016 במסלולי השקעה המכונים "כלליים", ובמסלולים אלה נמצאו כספים של חוסכים בגילאים שונים. מסלול "כללי" הוא מסלול השקעה שבתקנון או בפוליסה של מוצר החיסכון הפנסיוני נקבע כי ניהול ההשקעות בו ייעשה בהתאם לשיקול דעתה של החברה אשר מנהלת את כספי החיסכון הפנסיוני.

מסלול אחר הוא מסלול "מתמחה" והוא מאופיין בכך שלפחות שיעור מינימלי מהכספים הנמצאים בו מושקעים באפיק השקעה כמו מניות, אג"ח, שקלי וכדומה. מטרתו היא לאפשר לחוסכים המעוניינים בכך לבחור במסלול ההשקעה המתאים ביותר למאפייניהם ולצרכיהם.

המודל הצ'יליאני -צעירים בסיכון גבוה, מבוגרים בסיכון נמוך

האם להמיר את קרן הפנסיה בקופת גמל?