מעודכן ל-08/2021

החשש הגדול של משכירים הוא שוכרים שלא משלמים, פוגעים בנכס וכו'. אחת האפשרויות העומדות בפני המשכירים היא לדרוש שטר חוב המהווה התחייבות של השוכר שאם לא יקיים תנאי מהותי בחוזה, ישלם סכום מסוים המוגדר בשטר.

שטר חוב הוא ערובה מאוד מקובלת בהסכמי שכירות, לצד החתמת ערבים, צ'ק ביטחון, צ'ק בנקאי, ערבות בנקאית ופיקדון כספי.

אילו סוגים של שטרי חוב קיימים, מה היתרונות של שטר חוב לעומת ערובות אחרות ומה החסרונות – על כך במדריך זה.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

מהו שטר חוב

שטר חוב הוא התחייבות בכתב של יחיד לשלם סכום מוגדר מראש לאדם שחתם עמו על חוזה, במקרה שהפר באופן מהותי את תנאי החוזה או ההסכם.

בחוזה שכירות, שטר חוב נחשב בטוחה פופולרית להבטחת התחייבויותיו של השוכר כלפי המשכיר. הפופולריות של שטר החוב נובעת מכך שהוא סוג של פשרה בין האינטרסים של המשכיר לאינטרסים של השוכר. בעבר היתה דרישה ששטר החוב יוצג בטופס מיוחד, והיתה אפשרות לרכוש את הטופס בבנק הדואר, אבל כיום כל נייר רגיל יכול לשמש כשטר חוב, והדרישה לטופס מיוחד כבר לא קיימת כמו גם האפשרות לרכוש אותו בבנק דואר.

מהם סוגי שטרות החוב

שטרות החוב יכולים להיות עם ערבים או בלעדיהם.

שטר חוב שכירות עם ערבים

זהו שטר החוב הנפוץ ביותר וכולל חתימה של 2 ערבים או יותר על השטר, שמתחייבים לשלם אם השוכר לא יעמוד בהתחייבותו.

החתמת ערבים על שטר חוב משמשת בטוחה נוספת ומגינה בצורה טובה יותר על המשכיר.

שטר חוב שכירות ללא ערבים

שטר חוב שאינו כולל חתימה של ערבים נחשב לבטוחה טובה פחות, ולמעשה למשכיר חסר הגיבוי הקיים בשטר עם ערבים.

אם בכל זאת משתמשים בשטר ללא ערבים, רצוי ואף חובה לבחור ערובה נוספת.

שטר חוב סחיר ולא סחיר

שטר חוב יכול להיות סחיר ולא סחיר.

בשטר חוב סחיר המשכיר יכול למכור את זכויות הגבייה הנובעות משטר החוב לאדם אחר, וכך השוכר עלול למצוא את עצמו מתמודד מול גורמים שהוא לא היה רוצה לפגוש בסמטה חשוכה. ההמלצה הגורפת היא תמיד לוודא שרשומות על שטר החוב המילים "לא סחיר" בצורה ברורה ובולטת.

יתרונות

- מסמך תקף משפטית בבירור.

- לא מצריך עלויות נוספות.

- שטר ביטחון בצירוף ערבים הוא ברמת ביטחון גבוהה, במיוחד אם הערבים בעלי יכולת כלכלית גבוהה

- ניתן להגיש את שטר החוב ישירות להוצאה לפועל, ללא צורך בהגשת תביעה כספית בבית משפט.

חסרונות

- כדי להשתמש בשטר חוב המשכיר נדרש להתנהל מול ההוצאה לפועל או מול בית משפט, וזה הליך ממושך.

- אם לערבים או לשוכר אין יכולת להחזיר את החוב, שטר החוב אינו יעיל.

האם שטר חוב יותר טוב מערבויות אחרות?

השאלה הגדולה בנוגע לבטוחות היא למי הן טובות. בטוחה ברמה גבוהה אומנם טובה למשכיר, אבל לשוכר היא מהווה קושי שהוא לא בהכרח יוכל לעמוד בו. לכן הבטוחות השכיחות יותר הן אמצעי ביטחון בדרגה בינונית. אלו אמצעי הביטחון בסדר עולה:

החתמת ערבים

החתמה של ערבים היא הדרגה הנמוכה ביותר של ביטחון, טובה יותר לשוכר מאשר למשכיר.

הערבים הם גורם נוסף מלבד שוכר הדירה, המתחייב לקיום חוזה השכירות ואי הפרתו. עם זאת, במקרים רבים צריך להתחיל לחפש את הערבים כדי שיממשו את הערבות שעליה חתמו. כמו כן ייתכן שבבוא העת הם לא יהיו במצב כלכלי טוב לעמוד בהתחייבויות.

שטר חוב

שטר חוב מהווה בטוחה בינונית, כלומר זו הגנה סבירה למשכיר, ואין עלות גבוהה לשוכר.

צ'ק ביטחון

צ'ק ביטחון הוא בטוחה בערובה מעט יותר גבוהה. מדובר בצ'ק רגיל ופתוח שנמצא בידי המשכיר למקרה שהשוכר מפר את החוב.

עם זאת, השוכר יכול לבטל את צ'ק הביטחון, ואז המשכיר צריך לפנות להליך משפטי או להוצאה לפועל – הליך שלוקח זמן. גם השוכר נוטל סיכון שצ'ק פתוח שלו מסתובב.

ערבות בנקאית

ערבות בנקאית היא מסמך מחייב של הבנק לטובת המשכיר, שבו הבנק ערב כספית לסכום הנקוב במסמך. מבחינת המשכיר זה טוב ופשוט, הוא רק צריך לגשת לבנק ולדרוש את הכסף, והכסף יעבור לחשבונו.

השוכר, לעומת זאת, לא יכול להשתמש בכסף ללא אישור המשכיר או התקופה בחוזה. כמו כן, ערבות בנקאית עולה מאות שקלים.

צ'ק בנקאי

צ'ק בנקאי מונפק על ידי הבנק, תוך סגירת כספו של השוכר בבנק לטובת המשכיר, כך שהבנק יוכל לעמוד בהתחייבותו לביצוע התשלום במידת הצורך. צ'ק בנקאי טוב למשכירים כי ניתן לפרוע אותו מיד.

מבחינת השוכרים המצב דומה לערבות בנקאית – סגירת כסף בבנק לטובת המשכיר, ללא אפשרות להשתמש בכסף עד השבת הצ'ק לבנק. אך עלויות הצ'ק הבנקאי נמוכות יותר ומסתכמות בשקלים בודדים.

מזומן

האופציה הכי בטוחה עבור המשכיר היא פיקדון במזומן שהוא יכול להשתמש בו בכל עת ללא אישור מיוחד ובלי ללכת לבנק. מבחינת השוכרים זה תלוי בגובה הסכום, אבל גם כאן מדובר בהיפרדות מסכום שהיה יכול לשמש אותם לפעילות שוטפת.

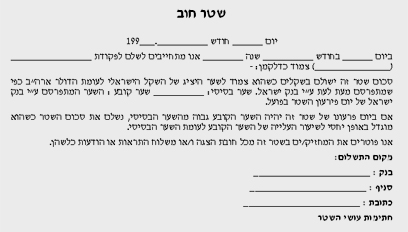

מה צריך לכלול שטר חוב

החלק הבסיסי הוא תנאי שטר החוב הכוללים את סכום הערך של שטר החוב; תאריך מתן שטר החוב; נמען – לפקודת מי ניתן שטר החוב (המשכיר על פי רוב); מקום התשלום – היכן יהיה על נותן שטר החוב לקיימו (שם בנק, סניף, מדינה וכו').

החלק השני של שטר החוב כולל את חתימות נותן שטר החוב ומקבל שטר החוב, שניהם בשמותיהם המלאים כפי שמופיעים בתעודת הזהות.

החלק השלישי של שטר החוב כולל את נוסח התחייבותם של הערבים ואת חתימותיהם, בצירוף שמותיהם המלאים ומספר תעודת הזהות. כמו כן נהוג לצרף צילומי תעודת זהות של השוכר ושל הערבים.

למה חייבים לשים לב?

- הכתיבה על השטר חייבת להיות בעט בצבע כחול.

- אסור שיהיו על השטר טעויות, שינויים או תיקונים מכל סוג שהוא.

- יש למלא את מועד פירעון השטר רק אם וכאשר יש צורך לפרוע אותו.

עוד דברים חשובים שכדאי לדעת

בשכירות לטווח ארוך חשוב לציין שהסכום צמוד למדד. כמו כן, רק העותק המקורי של השטר תקף, ולכן יש לשמור אותו. הסכום המקסימלי שאפשר לכתוב בצ'ק הוא שליש מדמי תקופת השכירות או של שלושה חודשים, הנמוך מביניהם.

דוגמאות לשטרי חוב

- שטר חוב – משרד עו"ד דוד מלניק

- שטר חוב לביטחון משרד רו"ח בחרי ושות'

- שטר חוב להורדה – משרד עורכי דין הנר עופר

- שטר חוב / ערבות אוואל – שפע הנדל"ן

מדריכים קשורים:

מדריך למשכירי דירה – היכן לפרסם? צריך מתווך? איך לעשות חוזה?

מה חשוב לדעת לפני ששוכרים דירה?