ישראל הצליחה לצלוח את המגיפה בצורה יוצאת דופן, בעזרת מבצע חיסונים מוצלח ותמיכה אפקטיבית מצד הממשלה והבנק המרכזי בכלכלת המדינה. הכלכלה מתאוששת במהירות, אבל הסיכונים נותרו משמעותיים. כך אומרת קרן המטבע הבינלאומית בסיכום ראשוני של הדוח שחיברה על כלכלת ישראל לשנת 2021. הדוח הסופי יתפרסם בחודשים הקרובים.

הדוח מתאר את תנאי הרקע הכלכליים של המשק הישראלי ואת צעדי המדיניות שננקטו הן מבחינה פיסקלית על ידי משרד האוצר והממשלה והן מבחינה מוניטרית על ידי בנק ישראל. בנוסף, מתוארים בדוח גם האתגרים העומדים בפני הכלכלה הישראלית בהמשך.

באשר ל-2022, אומרים בקרן המטבע כי ההתאוששות הכלכלית צפויה להתייצב בשנה זו ובטווח הבינוני. הצמיחה תיתמך על ידי צריכה פרטית חזקה, השקעות ויצוא. האינפלציה צפויה להיחלש ולהישאר בתוך טווח התחזית של בנק ישראל בטווח הבינוני. עם זאת, הלחצים האינפלציוניים דורשים עירנות. הידוק מוניטרי יידרש במקרה שהם יתחזקו.

לדברי קרן המטבע, ניהול הסיכונים והאתגרים ארוכי הטווח יסייעו להבטיח את ההתאוששות. עם זאת, בקרן מציינים את מחירי הדיור ואת הקושי לקנות דירה כסיכונים משמעותיים. לדבריהם, העלייה המהירה במחירי הדיור הציתה חששות מפני היערכות לקויה, ומדגישה את הצורך בקידום צעדים מבניים על מנת להגדיל את היצע הדיור.

עוד אומרים כלכלני הקרן כי רפורמות מבניות ספציפיות עשויות לסייע בשיפור הפריון במשק, לעודד הקצאה מחדש בשוק העבודה ולמנוע התרחבות של אי השוויון. בין היתר ממליצים בקרן המטבע על השקעות נרחבות בתשתיות ובחינוך וכן על העלאת מסים, בעיקר על עשירים, באמצעות הפיכת מערכת המס לפרוגרסיבית יותר.

בעקבות הגשת הסיכום, אמר שר האוצר אביגדור ליברמן: "ההודעה של קרן המטבע מהווה תעודת הוקרה לניהול מדיניות פיסקלית זהירה ואחראית על בסיס שיקולים כלכליים ומקצועיים בלבד, ומצביעה על החוסן והדינמיות של הכלכלה הישראלית בהשוואה למדינות מתפתחות אחרות".

לדברי נגיד בנק ישראל, פרופ' אמיר ירון, "הדוח מצביע על מגוון צעדי המדיניות החיוניים שהפעילו בנק ישראל ומשרד האוצר, כל אחד כליו בהתמודדות עם המשבר. נלמד כמובן לעומק את הדוח הסופי שייצא בהמשך לתקציר זה על שלל המלצותיו החשובות".

סימנים שונים מעידים שבמהלך השנה הקרובה צפויה התגברות לחצים לעליית שכר במשק עקב מחסור בעובדים שצפוי להחמיר. כך מעריכים כלכלני בית ההשקעות מיטב דש, בראשות הכלכלן הראשי אלכס זבז'ינסקי.

לדבריהם, שיעור האבטלה חזר במחצית הראשונה של ינואר ל-3.5%, רמה זהה לתחילת 2020. לפי ביטוח לאומי, מספר מקבלי דמי אבטלה בדצמבר עמד על כ-53 אלף לעומת 78 אלף בפברואר 2020. לפיכך, יש מעט עובדים זמינים לעבודה, כאשר מספר משרות פנויות נמצא בשיא. כמו כן, ההתאוששות הצפויה בענפים כמו שירותי אירוח ואוכל, אמנות ופנאי לאחר גל התחלואה, צפויה להגביר עוד את הביקוש לעובדים בשוק העבודה שכבר נמצא בתעסוקה מלאה.

התחזק הסיכוי לעליית ריבית במשק

עוד אומרים במיטב דש כי האירועים שהתרחשו בשבוע שעבר הקשורים לבנקים המרכזיים הגדולים בעולם מגדילים עלים את הסיכוי לעליית ריבית גם בישראל. הבנקים המרכזיים הגדולים נקלעו למצב בעל פוטנציאל לנזקים גדולים לכלכלה, לשווקים ולמוניטין שלהם. למרות שהאינפלציה בישראל נמוכה יותר, רוב הנסיבות שגורמות לעלייה באינפלציה בישראל דומות לאלו שהובילו את הבנקים המרכזיים בחו"ל להיקלע לתסבוכת הנוכחית.

בהתחשב בעובדה שהתגובה של המדיניות המוניטארית משפיעה בפיגור רב, האירועים האחרונים צפויים לתמוך בשינוי המדיניות גם בישראל. הנזק שיכול להיגרם לבנק ישראל מכניסה למצב דומה של הבנקים המרכזיים הגדולים, עלול להיות כבד בהרבה מהנזק של עליית ריבית מניעתית.

בעולם – צפויה האצה של הפעילות הכלכלית

בנוגע לתמונת המצב בעולם אומרים כלכלני מיטב דש כי הגל הנוכחי של התחלואה בארה"ב ובאירופה עבר את השיא ומתחיל להיחלש. בעקבות זאת, צפויה האצה של הפעילות הכלכלית בחודשים הקרובים, במיוחד בענפי השירותים. במיטב דש מוסיפים כי אם, כמו שמומחים רבים סבורים, הגל הנוכחי היה האחרון שהשפיע משמעותית על הפעילות הכלכלית, ההאצה בפעילות הכלכלית תתרחב, במיוחד לתחומים שסבלו חזק יותר מהמגפה, כגון, תיירות, תעופה, בתי מלון כו'.

שוק העבודה האמריקאי קרוב לשיא ההיסטורי שלו

באשר לנתוני העבודה בשוק האמריקאי אומרים במיטב דש כי אלה היו טובים מדי בשביל שיא התחלואה והושפעו מהרבה התאמות סטטיסטיות. לדבריהם, מבחינת ה-FED די ברור שמדובר באיתות נוסף שמאפשר לו לצמצם מדיניות.

נתוני האינפלציה בעולם המשיכו להפתיע כלפי מעלה בשבוע האחרון. בלטו הפתעות באירופה, ובאסיה – קוריאה ותאילנד. בעקבות נתונים אלה, הבנקים המרכזיים הגדולים התקדמו בישיבותיהם בשבוע שעבר לכיוון הידוק המדיניות המוניטארית.

באשר לשוקי המניות, מעריכים במיטב דש כי הרוחות הנגדיות לשוק המניות צפויות בינתיים להיחלש. זאת על רקע מספר גורמים, כמו העובדה שבשלב הזה החדשות "הרעות" של הבנקים המרכזיים כבר יצאו החוצה, שוק המניות לומד "להתרגל" לעליית תשואות, הנתונים הכלכליים צפויים להשתפר בעקבות הירידה בתחלואה במרבית המדינות והדוחות הכספיים של החברות, שעל פיהם בסך הכלל התחזיות לרווחיות עתידית של חברות ה-500 S&P לא ירדו.

יבואני המזון והטואלטיקה, בפרט עשרת היבואנים הפרטיים הגדולים, ביניהם דיפלומט, שסטוביץ וליימן שליסל, מציגים שיעור רווחיות גבוה. כך עולה מדוח שפרסמה הכלכלנית הראשית באוצר, שירה גרינברג. לדבריה, הדוח חובר על רקע הצהרות שנשמעו לאחרונה, בין היתר מפי אותם יבואנים, כי בכוונתם להעלות את מחירי מוצריהם (היכנסו למחשבון ובדקו בכמה יגדלו ההוצאות החודשיות שלכם בעקבות ההתייקרויות).

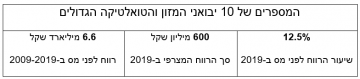

באגף הכלכלנית הראשית ערכו בדיקה של רווחיות יבואני המזון והטואלטיקה בשנים 2019-2020. מדובר על נתונים מלפני משבר הקורונה, אך אפשר להניח כי המגפה המתמשכת רק שיפרה את שיעורי הרווח שלהם. מן הממצאים עולה כי בשנת 2019 עמד שיעור הרווח לפני מס של החברות הגדולות על 12.5%. מדובר על שיעור רווחיות חריג לענף שהוא מסחר סיטונאי. סך הרווח של החברות הללו עמד על 600 מיליון שקל. במצטבר, בעשור שבין 2009 ל-2019 צברו עשר החברות הגדולות רווח לפני מס של 6.6 מיליארד שקל.

עם זאת, בשנים 2017-2019 נרשמה ירידה ברווחיות יבואני המזון והטואלטיקה, בפרט הגדולים שבהם, לאחר זינוק חד ברווחיות זו מאז שנת 2005 ועד לשיא שנרשם בשנת 2013.

עוד על פי הדוח, שיעורי הרווחיות של יבואני המזון והטואלטיקה הפרטיים הגדולים גבוהים משמעותית מאלה של יתר היבואנים בענף. בשנת 2019, למשל, היה שיעור הרווחיות של החברות הגדולות גבוה פי 2.3 מזה של יתר היבואנים בענף.

עוד על פי הדוח, עשרת היבואנים הגדולים בענפי המזון והטואלטיקה ריכזו ב-2019 חמישית מסך המחזור של היבואנים בענף זה. בהשוואה לשנת 2010 זוהי ירידה מתונה יחסית של 1.5 נקודות אחוז. מנגד, משקל אותם עשרה יבואנים גדולים בסך הרווח (לפני מס) בענף ירד באופן משמעותי, משיעור של קרוב למחצית הרווח המצרפי בענף בשנת 2010 לשיעור של 35.7% בשנת 2019. חלק מסוים מירידה זו מוסבר ביציאה מהענף של חברות עם הפסדים גדולים (הפסדים אלו מטים כלפי מטה את הרווח המצרפי).

באשר למועסקים בענפי המזון והטואלטיקה מציין הדוח כי בשנת 2019 העסיקו כלל יבואני המזון והטואלטיקה כ-32 אלף עובדים, בשכר חודשי ממוצע של 9.8 אלף שקל. עשרת יבואני המזון והטואלטיקה הפרטיים הגדולים העסיקו באותה שנה כארבעת אלפים עובדים, בשכר ממוצע של 12.1 אלף שקל, ברוטו לחודש. הדוח מציין כי פער זה בשכר העובדים נמוך משמעותית מפערי הרווחיות בין החברות הגדולות ליתר החברות, עובדה שיש בה כדי לרמז כי החברות הגדולות חולקות באופן מצומצם את הרנטה שהם גורפים עם עובדיהם.

בשנת 2020 נרשמה ירידה של כ-5% במספר המועסקים בעשרת יבואני המזון והטואלטיקה הגדולים, חרף הביקוש הגובר למוצרים אלו על רקע מגפת הקורונה.

עומדים בפני קניית בית? יועץ משכנתא יכול להקל מאוד על החיים שלכם

ההחלטה לקנות בית, היא אחת ההחלטות החשובות והמשמעותיות ביותר בחייו של אדם. זוהי החלטה לצאת לעצמאות אמיתית ולהיות בעלי נכס, אשר לרוב גם תהיה משתלמת כלכלית. אין שום ספק, כי הבחירה לקנות בית תהיה בעלת השפעות גדולות מימדים על החיים של כל משפחה, בטווח הארוך והקצר גם יחד. בתוך כל התהליך הזה, אחד הצעדים החשובים ביותר הינו בחירת מסלול המשכנתא, אשר תלווה אתכם למשך שנים ארוכות. אז לשם בחירת המסלול הטוב ביותר עבורכם, חשוב להכיר את כל היתרונות הגדולים בשכירת יועץ משכנתא.

בניית תמהיל מותאם אישית

על פי רוב, בניית תמהיל המשכנתא נחשבת לחלק החשוב ביותר בכל התהליך, ולכן יש משמעות גדולה להרכבת תמהיל אופטימלי עבורכם. בבניית התמהיל, יש להתייחס לגורמים רבים, כמו ההחזר החודשי הרצוי, רמת הסיכון, קצב סילוק המשכנתא והריביות בכל מסלול. בשל הצורך להתייחס לכל כך הרבה גורמים, כמו גם כמות המסלולים האינסופית, בניית התמהיל אינה פשוטה, מה שנותן משמעות גדולה לבנייתה על ידי איש מקצוע. יועץ המשכנתא הינו לרוב בעל ניסיון רב שנים בבניית תמהילי משכנתא אופטימליים. בנוסף, הוא רואה את התוצאות של תמהילי המשכנתא שבנה לאורך השנים, וכך יכול להסיק מהן רבות להמשך. בשל כך, במרבית המקרים, הוא יוכל לבנות את התמהיל האידאלי עבורכם, ובכך לחסוך לכם מאמץ וכאבי ראש, אך בעיקר הוצאות רבות שנובעות מתמהיל שאינו מתאים.

ניהול משא ומתן מול הבנק

לאחר בניית התמהיל, יועץ המשכנתא יסייע לכם וינהל עבורכם את המשא ומתן מול הבנקים השונים. כאן, חשוב לציין כי היועץ אינו בעל כוחות על, ואין ביכולתו למצוא ריביות שאינן קיימות בשוק. עם זאת, בזכות הקשרים והניסיון הרב של היועץ בתחום, ברוב המקרים הוא ישיג עבורכם ריביות נמוכות יותר מהממוצע. לאחר שהסכמתם על מסלול מול הבנק, הוא גם יסייע לכם לקדם את התהליך מולו ולהתגבר על המכשולים הבירוקרטיים.

ליווי לאורך שנים

הליווי של יועץ המשכנתא לא נגמר עם קבלת המפתח לדירה, אלא נשאר איתכם לאורך כל שנות תשלום המשכנתא. לעובדה זו יש משמעות אדירה, מכיוון שבמקרים רבים, יש צורך ורצון לשנות את מסלולי המשכנתא עם השנים. באופן כללי, מומלץ ביותר לבחון מחדש את מסלול המשכנתא אחת לשנה, או לפחות בכל מספר שנים, ויועץ המשכנתא תמיד יהיה זמין עבורכם, להתייעצות ועזרה. הוא יידע לייעץ ולעזור לצפות שינויים בשוק, כמו עלייה בריבית. בנוסף, אם באמת תרצו לבצע שינויים, הוא יוכל להמליץ לכם על תמהיל ומסלול מעודכנים עבור מצבכם הנוכחי.

כך, יעוץ משכנתא מספק עזרה משמעותית למשפחות, בתוך התהליך המורכב והמלחיץ של קניית הבית. הוא מספק תמיכה, מידע חשוב וליווי. כמה עולה יועץ משכנתא? לרוב, טווח המחירים הצפוי הינו בין 5,000-7,000 ₪. אין ספק כי זהו אינו סכום קטן, אך בחלק גדול מאוד מהמקרים, הוא משתלם ביותר בסופו של דבר. החיסכון בריבית, אפילו אם מגיע לחלקי אחוז, מצטבר לעשרות אלפי שקלים לאורך השנים. בנוסף, בניית התמהיל, כמו גם שינויו אם נדרש, יחסכו גם הם סכומים רבים לאורך השנים. בשנים האחרונות, ישנה עלייה גדולה בהיקף ההעסקה של יועצי משכנתא, ויש לכך סיבה טובה. רבים מבינים כי זוהי הדרך הטובה ביותר עבורם לצלוח את התהליך המורכב הזה ולהפוך לבעלי נכס בישראל בראש שקט.

לפרטים נוספים פנו לבסט משכנתא

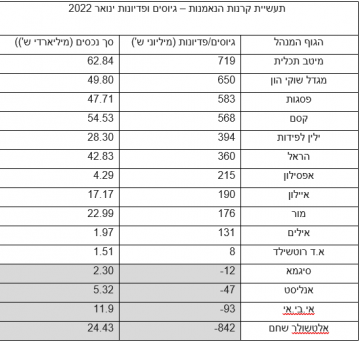

קרנות הנאמנות פתחו את שנת 2022 עם גיוסים של כ-3 מיליארד שקל בסך הכל. סך נכסי הקרנות עומד בסוף ינואר על כ-400 מיליארד שקל (כולל הוסטינג). בפילוח בין קרנות אקטיביות לפסיביות, הקרנות האקטיביות סגרו את ינואר עם פדיונות של כ-90 מיליון שקל, בעוד הקרנות הפסיביות – קרנות מחקות וקרנות סל – הן שאחראיות לגיוסים, בעיקר קרנות הסל (השקעה אקטיבית או פסיבית – קראו כאן).

בלטו בגיוסים בית ההשקעות מיטב עם 720 מיליון שקל בסך הכל, ואחריו מגדל עם 650 מיליון שקל, פסגות – 583 מיליון שקל וקסם עם 568 מיליון שקל.

מנגד, אלטשולר שחם בלט לרעה עם פדיונות של 842 מיליון שקל.

סך כל נכסי תעשיית קרנות הנאמנות ירד בינואר בכ-4.5 מיליארד שקל, מ-398.5 מיליארד שקל ל-394 מיליארד שקל, כלומר ירידה של 1.1%.

את 2021 סיימה תעשיית הקרנות עם גיוסים של כ-40 מיליארד שקל בסך הכל, מתוכם כ-25 מיליארד שקל בקרנות האקטיביות.

הלוואה יכולה להיות כלי שימושי מאוד, להשגת מטרות ולכיסוי הוצאות גדולות וחריגות, אבל היא עלולה גם להיות מסוכנת, אם לא מצליחים לעמוד בהחזרים. לפני שאתם לוקחים הלוואה, חשוב מאוד לוודא שמקבלים תנאים אשר מתאימים למצבכם הכלכלי הנוכחי והעתידי, וכי אתם לא לוקחים על עצמכם התחייבות שלא תוכלו לקיים.

איך יודעים כמה כסף לקחת?

הצעד הראשון לקראת לקיחת הלוואה, חייב להיות חישוב מדויק של הסכום שאתם צריכים. לשם כך, עליכם להגדיר את הצרכים שלכם: למה אתם צריכים את הכסף? מה תעשו איתו? מהו הסכום שיספיק לכם לעמוד ביעדים אשר מצריכים הלוואה? אחרי שאתם יודעים כמה לקחת, חשוב לא להתפתות להצעות אחרות.

במקרים רבים, הבנקים וחברות כרטיסי האשראי מציעים הלוואה גבוהה מזו שאתם צריכים, אבל זה רק יקשה עליכם להחזיר אותה בראש שקט. מנגד, לקיחה של סכום נמוך מדי, עלולה לגרום לכם לקחת הלוואה נוספת זמן קצר לאחר מכן, ולסבך את עצמכם בפלונטר שלא יהיה פשוט להיחלץ ממנו.

לאילו תנאי הלוואה חשוב לשים לב?

אתם ודאי יודעים כי המדד החשוב ביותר הוא ריבית על הלוואה, שהיא למעשה העלות של הכסף שאתם מקבלים. חשוב להכיר סוגים שונים של ריביות (קבועה, משתנה, צמודה) ולהבין מה מתאים לכם. מעבר לזה, קחו בחשבון שלקיחת הלוואה לעיתים כרוכה בתשלום של עמלות למיניהן, אשר מייקרות אותה עוד יותר.

גורם משמעותי נוסף הוא תקופת ההחזר, כלומר חלון הזמן שניתן לכם להחזיר הלוואה, בתשלומים חודשיים. ככל שהתקופה ארוכה יותר, אתם למעשה פורסים את ההחזר ליותר תשלומים, וכך משלמים פחות בכל חודש. מצד שני, תקופה ארוכה עלולה מאוד להעיק, מכיוון שלכל אורכה מרחפת לכם התחייבות מעל הראש.

כיצד מחשבים יכולת החזר של הלוואה?

כדי לדעת מהו גובה ההחזרים החודשיים שאתם יכולים להרשות לעצמכם, אתם חייבים להיות מודעים מאוד למצבכם הכספי. כמה הוצאות שוטפות יש לכם ולמשפחה בחודש ממוצע? אילו הוצאות פחות צפויות עלולות לצוץ בעתיד הקרוב והרחוק? מהי ההכנסה החודשית שלכם, והאם יש לכם סיבה לחשוב שהיא תשתנה לאורך תקופת ההחזר? כאשר מכירים את כל הנתונים, ניתן לדעת מהי יכולת ההחזר שלכם.

האם ניתן לקבל דחיית החזר?

קיימים מספר סוגים של החזר הלוואה, אשר כוללים אפשרות של דחיית החזרים. אלה למעשה הלוואות גישור, שנועדו למצבים בהן אתם זקוקים לכסף ויודעים שבקרוב מצבכם הכלכלי יאפשר לכם להחזיר אותה, בזכות העלאה או ירידה בהוצאות. ניתן לקחת הלוואה במסגרתה מחזירים בכל חודש רק ריבית, או לדחות לחלוטין את ההחזר לכמה חודשים ויותר.

מה עושים אם לא מצליחים להחזיר הלוואה?

אי עמידה בהחזר של הלוואה, יכול להעמיד אתכם מול גובי חוב ואתגרים נוספים. עם זאת, אפשר להימנע מכך על ידי מיחזור ההלוואה – סגירתה ולקיחת הלוואה במקומה בתנאים בהם תוכלו לעמוד.

"אי עמידה בפירעון ההלוואה עלולה לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל."

מעודכן ל-07/2022

חשמל, ארנונה, דלק ומזון – עליות המחירים לא פוסחות על אף סעיף. בואו לבדוק במחשבון כמה תשלמו יותר

זה התחיל לפני כמה חודשים עם התרעות של רשתות שיווק בתקשורת על "צונאמי" מתקרב של עליות מחירים, ועכשיו זה כבר כאן וזה באמת צונאמי. עליות המחירים לא פוסחות על אף סעיף – חשמל, דיור, דלק ומזון ועוד ועוד.

מחירי החשמל עומדים לעלות ב-9.6% באוגוסט, הלחם יתייקר בעשרות אחוזים, מחירי הביצים עלו ב-6.5%, ומחירי החלב שבפיקוח טיפסו ב-4.9%. מחירי הדלק נמצאים כבר כמה חודשים במגמה מתמדת של עלייה, כאשר נכון לעכשיו עומד מחיר ליטר דלק על יותר מ-8 שקלים, שיא של עשור.

זה קורה לא רק בישראל, זה קורה בכל העולם. שיבושים בשרשרות האספקה העולמיות ומחסור בחומרי גלם שנבעו ממשבר הקורונה המתמשך, שאליהם הצטרפה לפני כחצי שנה המלחמה בין רוסיה לאוקראינה, גרמו לעליות מחירים. רוסיה היא אחת מיצואניות הנפט הגדולות בעולם, והסנקציות שהטילו עליה מדינות המערב בעקבות הפלישה לאוקראינה, מונעות ממנה לייצא חלק גדול מהתפוקה, כך שמחירי הנפט עולים. אוקראינה מצדה היא אחת מיצואניות התבואה הגדולות בעולם, והמלחמה גרמה לשיבושים ביצוא שהעלו את מחירי החיטה. כל אלה החזירו לקדמת הבמה את האינפלציה, אחרי שהיתה מדוכאת במשך שנים.

מדד המחירים לצרכן לחודש יוני הראה קצב אינפלציה שנתי של 4.4%, מעל היעד שקבע בנק ישראל (מחשבון מדד המחירים לצרכן), ועדיין זאת עלייה מתונה יחסית למדינות אחרות בעולם, דוגמת ארה"ב שבה הראה מדד יוני קצב אינפלציה שנתי של 9.1%. הבנקים המרכזיים החלו לפעול ופתחו במהלך מזורז של העלאות ריבית, וכעת החשש הוא שהצעדים האגרסיביים יחנקו את הצמיחה ויגררו את המדינות למיתון.

יותר מ-16 אלף שקל – זה הסכום שנדרש למשפחה ממוצעת בישראל בחודש כדי להתקיים וזה עוד לפני שדיברנו על סעיף הדיור. אם יש לכם משכנתא, הריבית שעולה כאמור אחרי הרבה שנים, תייקר לכם אותה, ואם אתם גרים בשכירות, רוב הסיכויים ששכר הדירה יעלה.

לפי חישוב שערכנו, ההוצאות החודשיות למשפחה בת ארבע נפשות עומדות לעלות ממש בקרוב בכ-700 שקל בחודש. הרבה כסף. רוצים לדעת בכמה יעלו ההוצאות שלכם? – הנה מחשבון. הזינו את ההוצאות שלכם וגלו.

הפתרון האמיתי להעלאות המחירים מונח לפתחה של הממשלה, אלא שנכון לעכשיו אנחנו מצויים בתקופת בחירות, והצעדים שממשלת המעבר יכולה לנקוט הם מוגבלים. בינתיים הממשלה פועלת בעדינות, ושולחת מכתבים לחברות עם בקשות ואיומים שלא יעלו מחירים. אבל היא יכולה לעשות יותר. המפתח הוא להגביר את התחרות בשוק ולשבור את המונופולים-דואופולים-קרטלים. היא גם יכולה להוריד את המסים העקיפים על הדלק, שמהם מורכב רוב המחיר שאנחנו משלמים, ואת זה בחלקו היא באמת עשתה.

אז הכדור בידיים שלנו, הצרכנים. הצרכנים צריכים להחרים חברות שמעלות מחירים גם כשלא צריך, ולקנות יותר מחברות שמוכרות במחירים נמוכים. תהיו צרכנים נבונים, תשוו מחירים, תקנו במקומות שמוכרים במחירים סבירים.

זקוקים למענק עבודה? מעכשיו תוכלו להגיש בקשה לקבלו באופן מקוון, ללא צורך בהגעה פיזית.

במיוחד בימים אלו בהם התחלואה מנגיף הקורונה נמצאת בשיא, רשות המסים מאפשרת לכל הזכאים למענק עבודה להגיש בקשה מקוונת לקבלת המענק באתר רשות המסים ללא צורך לצאת מהבית ו/או להגיש בסניפי הדואר. הגשת הבקשה באופן מקוון תתאפשר גם אם זו הפעם הראשונה בה היא מוגשת. גם מי שלא הספיק להגיש עדיין את התביעה לשנת 2020 יוכל לעשות זאת ביישום המקוון. שירות חדש נוסף שהוכנס ליישום מאפשר לעדכן באופן מקוון את חשבון הבנק להעברת הכסף לזכאים, וכן ניתן להשתמש ביישום על מנת לעדכן את פרטי חשבון הבנק עבור בקשה קיימת.

על מנת להגיש בקשה מקוונת, כל שנדרש הוא להיכנס לאזור "מענק עבודה" בעמוד הראשי של אתר רשות המסים, ללחוץ על האפשרות "הגשת בקשה למענק עבודה" ולאחר מכן על האפשרות "להגשת בקשה". לאחר שייפתח היישום יש לבחור אחת מבין האפשרויות:

- הגשת תביעה חדשה

- עדכון חשבון בנק קיים

השימוש ביישום כרוך בתהליך רישום והזדהות חד פעמי באמצעות מענה לשאלות זיהוי.

כידוע, מענק עבודה נועד להגדיל את הכנסתם הפנויה של עובדים בדרגות שכר נמוכות, ובכך לצמצם פערים כלכליים תוך עידוד ההשתתפות בכוח העבודה. למענק זכאים שכירים ועצמאים מגיל 23 ומעלה שהם הורים לילדים או מגיל 55 ומעלה גם ללא ילדים, שהכנסתם החודשית הממוצעת גבוהה מ-2,130 שקל ונמוכה מ-7,030 שקל. הורים יחידים זכאים למענק אם הכנסתם החודשית הממוצעת גבוהה מ-1,310 שקל ונמוכה מ-11,860 שקל.

בשנת 2019 הוגשו כ-531 אלף בקשות למענק עבודה, מתוכן כ-160 אלף באופן מקוון. בשנת 2020 הוגשו כ-473 אלף בקשות, מתוכן כ-166 אלף באופן מקוון. הרחבת האפשרות להגיש בקשה מקוונת למענק עבודה נועדה לפשט את תהליך קבלת המענק ולהרחיב את מעגל הזכאים המממשים את זכותם לקבלו. זהו חלק ממהלך נרחב של רשות המסים להנגשת פעולות ושירותים מקוונים לציבור, במסגרתו קודמו מהלכים נוספים כמו תיאום מס באופן מקוון, החזר מס לשכירים באופן מקוון, דוח מקוון מלא, שומה אוטומטית במיסוי מקרקעין ועוד.

לאחר ששנת 2021 היתה מאוד מוצלחת לחוסכים בקופות הגמל, נראה כי פתיחת שנת 2022 מצננת את הציפיות. כך מעריך אבי ברקוביץ', משנה למנהל השקעות ראשי מיטב דש גמל ופנסיה. לדברי ברקוביץ', ב-2021 הניבו קופות הגמל תשואה ממוצעת של כ-14.3%, כמעט פי 3 מהתשואה השנתית הממוצעת שהשיגו הקופות הכלליות בחמש השנים ובעשר השנים שקדמו לה.

אלא שבחודש ינואר נרשמו ירידות שערים בכל אפיקי ההשקעה המרכזיים: בשוקי המניות בארץ ובעולם, באיגרות החוב הקונצרניות והממשלתיות בישראל, ואלה פעלו כגורם שלילי לתשואות הקופות.

להערכת מיטב דש, קופות הגמל וקרנות ההשתלמות הכלליות הגדולות יציגו בינואר 2022 תשואה נומינלית (ברוטו) ממוצעת שלילית של 1.8%. תשואה צפויה זו מייצגת גם את התמונה בתעשייה כולה, כאשר טווח התשואות של כלל הקופות אמור לנוע במנעד של בין תשואה שלילית של 1.2% לבין תשואה שלילית של 2.8%.

להלן תחזית מיטב דש:

כאמור, אפיקי ההשקעה המרכזיים התאפיינו בירידות בינואר, כאשר בשווקים האמריקאיים נרשמו הירידות החריפות ביותר – מדד דאו ג'ונס איבד 4% בינואר, ה-500 S&P נחלש ב-5.9%, ומדד הנאסד"ק קרס בכ-10%.

בארץ הירידות היו מתונות יותר, כאשר מדד ת"א 35 רשם ירידה של כ-3%, ת"א 125 איבד 1.3%, ומדד יתר 60 נחלש ב-1.4%.

בהמשך לגל ההתייקרויות במשק, גם מחירי החשמל עולים. אך בעוד העלייה היתה צפויה, בפועל מתברר כי היא תהיה חדה יותר מהצפוי. בדצמבר 2021 פרסמה רשות החשמל שימוע שלפיו מפברואר 2022 המחירים יעלו ב-4.9%, ואילו כעת היא מעדכנת כי שיעור העלייה יהיה 5.7%, וייכנס לתוקף מ-1 בפברואר 2022.

לדברי רשות החשמל, הגורם המרכזי לעלייה בתעריף החשמל הוא מחיר הפחם העולמי שעלה במהלך השנה האחרונה ביותר מ-100%. בשנת 2021, כ-23% מסך הייצור המשקי נעשה באמצעות פחם. עם זאת, החל מהשנה הקרובה שיעור הייצור בפחם צפוי לרדת בהדרגה עד להפסקה מוחלטת של השימוש בו בשגרה בשנת 2026 .התעריף לשנת 2022 מגלם כבר הפחתה של כ-20% בכמות הפחם המשמש לייצור חשמל ביחס לצריכת הפחם בשנת 2021.

בנוגע להפרש בין גובה התעריף שפורסם לשימוע ובין גובה התעריף שנקבע בהחלטה הסופית מציינת רשות החשמל כי המשך התייקרות הפחם במהלך חודש ינואר הוא הסיבה הכמעט בלעדית להפרש.

לדבריה, העלייה במחירי הפחם באה על רקע משבר האנרגיה העולמי שהוביל לעלייה במחירי הדלקים בכל העולם, לרבות מחירי גז טבעי, נפט וכאמור פחם. העלייה במחירי האנרגיה הביאה לעלייה משמעותית במחירי החשמל במדינות רבות, לדוגמה בריטניה – 34%, שוודיה – 35%, בלגיה – 18%, אוסטריה – 14% וגם כמה מדינות עם עלייה מתונה יותר כמו צ'כיה – 9%, איטליה – 6% וגרמניה – 5%. בישראל כאמור העלייה מתונה יחסית, בין היתר בשל הצמצום בשימוש בפחם בשנים האחרונות.

עוד מציינת הרשות כי ההשפעה של עליית מחירי הפחם התמתנה בשל ירידת שער הדולר, אך בסך הכול הביאה להתייקרות של כ-12% בעלות המוכרת לשם חישוב התעריף. עליית מדד המחירים לצרכן וגידול בכמות האנרגיות המתחדשות המשולבות במשק, הביאו להתייקרות נוספת בעלות המוכרת.

רשות החשמל מוסיפה כי בשל העלייה במחירי הפחם כאמור, תעריף החשמל לצרכן הביתי היה צריך לעלות בכ-10%, אולם מספר גורמים הביאו להתמתנות העלייה בתעריף החשמל ובהם הרווחים ממכירת תחנת הכוח "חגית מזרח", שיועברו במלואם לצרכני החשמל במסגרת עדכון התעריף הנוכחי והורידו את העלות המוכרת. בנוסף נרשמה ירידה במחירי הגז שהושפעה בין היתר גם מהירידה בשער הדולר.

צו חדש שאושר בידי ועדת הכספים בא במטרה ליצור מיסוי אחיד על כל מוצרי הטבק.

הצו החדש, שעליו חתם שר האוצר אביגדור ליברמן, מטיל מס קנייה על נוזל לסיגריות אלקטרוניות וסיגריות אלקטרוניות שאינן ניתנות למילוי חוזר (חד פעמיות), המקביל בשיעורו למס המוטל על מוצרי טבק אחרים. הצו החדש מחליף את הצו שנכנס לתוקפו ב-22 בנובמבר 2021.

על פי הצו החדש, על נוזל למילוי סיגריות אלקטרוניות יוטל מס קנייה של 270% מהמחיר הסיטוני השכיח בתוספת 8.16 שקלים למ"ל אשר בכל מקרה לא יפחת מ-15.64 שקל למ"ל (לעומת 270% מהמחיר הסיטוני בתוספת 11.39 שקל למ"ל אך לא פחות מ-21.81 שקל למ"ל בצו הקודם). השינוי בשיעורי המס נובע משינוי בתחשיב היחס בין סיגריית טבק לסיגריה אלקטרונית, ומטרתו להבטיח נטל מיסוי שווה על כלל מוצרי העישון. על סיגריות חד פעמיות יוטל מס קנייה בשיעור זהה לזה שמוטל על נוזל למילוי ולא לפי יחידה, כפי שנקבע בצו הקודם. בנוסף, בוטל מס הקנייה שנכלל בצו הקודם על תמציות טעם המשמשות בהכנת נוזל לסיגריות אלקטרוניות וזאת על מנת שלא למסות חומרי גלם אלא רק את המוצר הסופי.

כמו כן אישרה ועדת הכספים את ההגבלות על כמות הסיגריות האלקטרוניות והנוזל שניתן להביא לארץ מחו"ל ללא תשלום מס קנייה. כמויות אלה מקבילות לכמויות הסיגריות הרגילות אותן ניתן להכניס לישראל ללא תשלום מס. הכמויות שאושרו הן עד 10 מ"ל נוזל ולא יותר מ-5 יחידות של סיגריות חד פעמיות.

הטלת המס היא מהלך מתואם בין רשות המסים למשרד הבריאות שמטרתו לצמצם את הצריכה של סיגריות אלקטרוניות המעלות את הסיכון למחלות לב ומחלות נשימה. מהלך זה בא בהמשך למהלכים קודמים, שהשוו את המיסוי על טבק לחימום וטבק לגלגול למיסוי המוטל על סיגריות "רגילות".

הבנקים פועלים ולאומי קיבלו דחייה של שנה בדרישה לצמצם את המסגרות בכרטיסי האשראי שלהם. זאת בעקבות אישור של ועדת הכלכלה של הכנסת לצו של משרד האוצר שהקפיא בשנה את מתווה צמצום מסגרות האשראי. משרד האוצר הוציא את הצו מאחר שהתעורר חשש מפני פגיעה בלקוחות חלשים.

ההחלטה המקורית לצמצם את מסגרות האשראי התקבלה בעקבות הרעיון הכללי של רפורמת שטרום, להגביר תחרות בענף הבנקאות ולהקטין את הריכוזיות שבידי שני הבנקים הגדולים. אלא שהחלק הנוגע לצמצום מסגרות האשראי פגע בלקוחות, ובאלה החלשים ביותר.

על פי החוק המקורי, נקבע כי החל מינואר 2021 ועד ינואר 2024 סך מסגרות האשראי של לקוחות הפועלים ולאומי בכל שנה, לא יהיה יותר מ-50% מסך מסגרות האשראי בכרטיסי אשראי של לקוחות הבנק כפי שהיה בשנת 2015. בנוסף, נקבע כי בחישוב סך מסגרות האשראי יובאו בחשבון מסגרות אשראי הגבוהות מ-5,000 שקל וכי בעקבות יישום הסעיף מסגרת אשראי של לקוח לא תפחת מ-5,000 שקל.

בנובמבר 2020 אושר צו להגברת התחרות ולצמצום הריכוזיות בשוק הבנקאות בישראל, שבו נקבע כי מפברואר 2021 עד ינואר 2022 צמצום מסגרות האשראי בכרטיסי האשראי יהיה בשיעור של 45% (במקום 50%), וסכום מסגרת האשראי לצורך החישוב יהיה 7,500 שקל במקום 5,000 שקל.

בתחילת 2022 הוחלט כאמור כי הצמצום במסגרות האשראי יידחה בשנה, כך שיישמר המצב הקיים של צמצום 55% מהמסגרות שהעניקו הבנקים לציבור ב-2015, ולא פחות מ-7,500 שקל ללקוח. בשנה הבאה, מפברואר 2023 ועד ינואר 2024, הוסכם על צמצום ל-51% מהאשראי שנתנו הבנקים לציבור ב-2015, כאשר המסגרת ללקוח לא תפחת מ-8,500 שקל ומסגרות מתחת ל-8,500 שקל לא יובאו בחשבון בחישוב המסגרות לצמצום.