"עלויות הפלדה בארה"ב הן הגבוהות ביותר בעולם", אומר ג'ו הינריקס, אחראי הפעילות הגלובלית של יצרנית הרכב במהלך ביקור במפעל בדטרויט. הינריקס הוסיף כי החברה נמצאת בשיחות שוטפות עם הממשל האמריקאי בנוגע למלחמת הסחר וההשפעות שלה על העלויות בתעשיית הרכב.

מחיר הפלדה עלה מתחילת השנה בכ-30% ל-920 דולר לטון. הסיבה לעלייה – המכסים על פלדה שהטיל הנשיא טראמפ. המכסים האלו יוצרים אבסורד – המחיר של הפלדה בארה"ב יקר ב-20% ביחס למחיר בסין.

פורד נמצאת באתגרים לא פשוטים, ונראה שהדבר האחרון שהיא היתה צריכה זה מחייר פלדה גבוהים. סוכנות הדירוג מודי'ס הורידה לאחרונה את דירוג החוב של פורד מרמה של Baa2 ל-Baa3, בגלל שחיקה בפעילות הגלובלית של פורד והחברות בקבוצה, וחשש שתוכנית ההבראה לא תצלח. האנליסטים המכסים את החברה חוששים מהרווחיות הנמוכה של החברה בצפון אמריקה, ומהמעבר להפסד בשוק הסיני.

ישראל וארה"ב חתמו על הסכם משותף בתחום הדיור. לכאורה מדובר בהסכם סתמי – כמו משרדים אחרים. אבל כשחיושבים על זה, בהחלט יש לנו מה ללמוד מהאמריקאיים – תוכנית בנייה, בנייה נכונה, בנייה זולה, הורדת עלויות בבנייה, הורדת מחירי הדירות בכלל. אם לוקחים את ההסכם הזה ברצינות אז פקידי האוצר והשיכון בהחלט יכולים ללמוד ממה שקורה בשוק הדירות האמריקאי.

ומה זה בעצם ההסכם? – סגן שר האוצר, יצחק כהן וסגנית מזכיר משרד הדיור האמריקאי, גב' פמלה פטרניוד, חתמו על הסכם לשיתוף פעולה בין המשרדים, בנושאי מחקר, פיתוח ומדיניות בתחום הדיור.

שיתוף הפעולה החל עם יציאת משלחת של בכירי האוצר לוושינגטון, כדי להכיר את בכירי משרד הדיור האמריקאי מתוך מטרה ללמוד כיצד הם מתמודדים עם סוגיות מורכבות בתחום הדיור.

המפגש הביא להידוק משמעותי ביחסים בין המשרדים, ורצון משותף לבחון לעומק סוגיות שונות בתחום הדיור.

בין הנושאים בהם ישתפו הפעולה שני המשרדים, נקבעו הנושאים הבאים: דיור בר השגה, מימון נדל"ן ומשכנתאות, שוק השכירות הממוסד, דיור ציבורי ועוד.

מטרת ההסכם להרחיב את הידע של שני המשרדים, תוך מציאת פתרונות יצירתיים וקביעת מדיניות חדשנית בתחומים האמורים.

סגן שר האוצר, יצחק כהן: "הסכם שיתוף הפעולה בתחום הדיור הוא הזדמנות להעמיק את היחסים הקרובים בין ישראל לארה"ב בתחום חשוב שמעסיק את שתי המדינות. ישראל וארה"ב מתמודדות עם אתגרים בדיור בעלי מאפיינים מאוד שונים. דווקא מתוך השוני הזה ניתן ללמוד הכי הרבה ולשתף פעולה בידע ששנינו צברנו לטובת הדורות הבאים בכל מדינה".

יו"ר מטה הדיור, זאב בילסקי: "אני מברך על ההסכם החשוב שנחתם מול משרד הדיור האמריקאי. אני סבור ובטוח ששיתוף הפעולה בין ישראל וארה"ב יביא להפריה הדדית בתחום הדיור ובקידום מדיניות אחראית וצומחת למען הגדלת היצע הדיור".

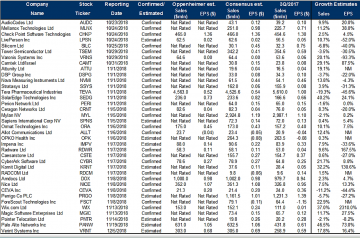

פרסום הדוחות הכספיים ברבעון השלישי של החברות הישראליות הנסחרות בוול-סטריט יחל בימים הקרובים.

בית ההשקעות אופנהיימר עושה שירות מצוין למשקיעים ומפרסם את מועדי הדוחות הכספיים לצד תחזית ההכנסות והרווח שלו ושל האנליסטים המכסים את החברות האלו.

הנה הרשימה לפניכם – בהצלחה

רווח למניה – מה זה? ומדוע זה חשוב?

מכפיל רווח – מה זה? איך מחשבים אותו? ואיך הוא עוזר לנו להחליט איזו מניה לקנות?

קרן אייפקס שמנוהלת על ידי זהבית כהן, מנהלת מגעים למכירת בית ההשקעות פסגות לפי שווי של 3 מיליארד שקל.

בתחילת השנה ניסתה הקרן להנפיק את בית ההשקעות לפי שווי של 3.7 מיליארד שקל – ללא הצלחה, בעיקר בגלל התמחור הנמוך יותר של בתי ההשקעות האחרים הנסחרים בבורסה.

בית ההשקעות פסגות, מנוהל על ידי ברק סורני. היקף הנכסים המנוהלים כ-180 מיליארד שקל עבור כ-1.3 מליון לקוחות.

איפקס רכשה את פסגות בשני שלבים כאשר השלב הראשון התחיל ב-2010. בסה"כ השקיעה איפקס כ-2.5 מיליארד שקל ברכישת פסגות. מאז ההשקעה חילק פסגות דיבידנדים כשקרוב ל-400 מיליון שקל הגיעו לאייפקס. כלומר, ההשקעה נטו של אייפקס מסתכמת בכ-2.1 מיליארד שקל. אקזיט לפי שווי של 3מיליארד שקל יבטא רווח מרשים של 900 מיליון שקל.

מנית ביוליין קרסה בוול-סטריט ביומיים בכ-30%. הרקע – תוצאות מאכזבות של השלב הראשון של הניסוי הקליני בשלב השני שמשלב את BL 8040. מדובר בתרופה שהחברה מפתחת, עם התרופה האימונותרפית KEYTRUDA, שפותחה בידי חברת מרק. השילוב בין התרופות מיועד לטיפול בסרטן הלבלב הגרורתי, מחלה ממאירה שבשלב זה אין טיפול תרופתי יעיל נגדה, ונחשבת כאחד מסוגי הסרטן הקטלניים ביותר.

המשקיעים לא התלהבו מהתוצאות למרות שביוליין מתעקשת שהתוצאות טובות.

הניסוי של ביוליין כלל 37 חולים שמחלתם התקדמה לאחר טיפול תרופתי אחד או יותר. הטיפול כלל חמישה ימי טיפול מקדים עם BL 8040 כטיפול יחיד, ולאחר מכן שלושה שבועות של טיפול משולב של BL 8040 עם KEYTRUDA. הנתונים, הסבירה ביוליין – הראו שהטיפול בטוח וסביל לשימוש. שיעור החולים שהגיבו לטיפול המשולב או שמצבם היה יציב היה 34.5% מ–29 החולים שנמצאו כשירים להערכה (ׁכולל חולה אחד שהציג תגובה חלקית) – כלומר ירידה של 40% בעומס הגידול הסרטני.

תשעה חולים לא השתפרו – מחלתם היתה יציבה לאחר זמן טיפול חציוני של 72 ימים. שיעור ההישרדות החציוני היה 3.3 חודשים. כלומר, מחצית מ–37 החולים שהשתתפו בניסוי שרדו 3.3 חודשים או יותר, ושיעור ההישרדות לאחר שישה חודשים היה 34.4%.

תוצאה משמעותית נצפתה בתת־אוכלוסייה של המשתתפים בניסוי שקיבלו את תרופות המחקר כטיפול קו שני. מדובר באופציה טיפולית נוספת לאחר טיפול תרופתי קודם.

עוד בנושא שוק ההון

ביוליין, הסבירה כי שיעור ההישרדות החציוני ב–17 החולים ששייכים לתת־קבוצה זו היה 7.5 חודשים, וההישרדות של החולים בקבוצה זו לאחר שישה חודשים היתה 51.5%. מנהלי החברה הדגישו שתוצאות אלה טובות יחסית לשיעור הישרדות חציוני של 6.1 חודשים עבור הטיפול הכימותרפי המשולב היחיד שמאושר כאופציה טיפולית שנייה. השאלה אם באופן משמעותי ומובהק?

המשקיעים כאמור לא התרשמו, אך הנהלת החברה שידרה הצלחה ובכוונתה להתקדם במישור נוסף – הוספה למטופלים מעבר ל–BL 8040 ול–KEYTRUDA גם טיפול כימותרפי. הניסוי יחל עד סוף 2018, ותוצאותיו צפויות להתקבל עד למחצית 2019.

BL 8040 היא מקטע חלבון קצר (פפטיד) שמיועד לטיפול בגידולים סרטניים מוצקים ובסרטני דם. הפפטיד מעכב את החלבון CXCR4, שמעורב ישירות בהתפתחות של מחלות ממאירות, צמיחת כלי דם בגידולים, התפתחות גרורות לאיברים נוספים והישרדות של תאים סרטניים. חלבון זה מבוטא בכמות מוגברת ב–70% מסוגי הסרטן, ובמקרים רבים רמת הביטוי שלו תואמת את חומרת המחלה. BL 8040 הראה נדידה ניכרת של תאים סרטניים ממח העצם, ובכך הוא הופך אותם לרגישים יותר לטיפולים כימותרפיים או ביולוגיים קיימים. BL 8040 הראה בכמה ניסויים יכולת ניוד משמעותית של תאי מערכת החיסון למחזור הדם ויכולת לחסל תאים סרטניים.

לפני כשבוע השלימה ביוליין את רכישת נתח נוסף מהתרופה המובילה – BL 8040 ובמקביל השלימה גיוס. מיד אחריו התפרסמה ההודעה ומניית החברה נפלה ב-30%.

ביוליין – רכבת הרים בשבוע – עלתה 50% התממשה ב-20% ; הנה הסיבה

מדד המחיירם לצרכן מרים ראש בחצי השנה האחרונה. אז אולי אנחנו לא במרכז התוואי של בנק ישראל – 2% (תוואי של 1% עד 3%), אבל אנחנו בהחלט בתוואי- כנראה שבחלק התחתון של התוואי.

אלא שהריבית עדיין 0.1% בלבד. משמע יש בארץ ריבית ריאלית שלילית משמעותית. המצב הזה מתאים למשק שצריך תמריצים (הרחבה מוניטרית). אלא שזה כבר לא המצב של המשק הישראלי – הכלכלה שלנו צומחת בקצב גבוה ביחס לעולם המפותח, האבטלה נמוכה, השכר נמצא במגמת עלייה, ולפי כל הפרמטרים אנחנו לא במקום של הרחבה מוניטרית.

ועל רקע זה, די ברור שתהיה עליית ריבית במהלך 2019.

בנק ישראל עצמו הזכיר ריבית של 0.5% בסוף השנה הבאה. זאת לא הבטחה, זה יעד, ובנק ישראל יזוז בהתאם לאירועים שיתרחשו בשנה הקרובה. אלא שגם ריבית של 0.5% היא לא ביג דיל, ההיפך – צריך להיות גבוה עוד יותר כדי להימנע מריבית שלילית.

לעלייה הצפויה בריבית יש כמובן השלכות גדולות גם על ההשקעות שלכם – בשוק שבו הריבית בעלייה יש שינוי טעמים לכיוון ההשקעות הסולידיות. אם עד היום האלטרנטיבה להשקעה במניות היתה סביב האפס בפיקדונות ואולי כמה אחוזים באגרות חוב, הרי שככל שהריבית תעלה, האטרקטיביות של האלטרנטיבות הסולידיות יעלו – הדבר יביא להסטת כספים מהמניות לאגרות החוב ולפיקדונות.

ריבית פריים – ככה הבנקים עושים עליכם קופה

הכלכלה האיטלקית בסחרור. התקציב הממשלתי לא ענה על הדרישות של האיחוד האירופאי ומכאן ועד להתגברות ההתדרדרות, המרחק לא גדול.

מודיס הורידה את דירוג החוב של ממשלת איטליה בדרגה אחת מעל לדירוג זבל – כן, עוד קצת והמשבר כבר יהיה משבר חריף, כזה שיכול לדרדר את כל כלכלת גוש האירו.

במודיס חוששים מתוכנית התקציב של הממשלה. אך חשוב להדגיש כי הכלכלנים של מודיס ציינו כי התחזית לאיטליה יציבה – כלומר, לא צפויה הרעה, מגמה שלילית נוספת. לכאורה זה עשוי להרגיע את חששות המשקיעים, אבל עצם ההורדה זה ממש לא עניין פעוט.

מודיס הודירה את דירוג החוב מ-"Baa2" ל-"Baa3" חמישה חודשים בלבד לאחר שהזהירה כי הכלכלה השלישית בגודלה באירופה עשויה לקבל הורדת דירוג. הכלכלנים הסבירו כי הסיבה העיקרית להורדת הדירוג היא התקציב החדש של ממשלת איטליה. התקציב, נזכיר מגדיל את הגירעון ב-2.4% – פי 3 מתכנון הממשלה הקודמת.

כלכלני מודיס סבורים שהמשמעות של צעד זה היא שהחוב צפוי להישאר על 130% מהתמ"ג בשנים הקרובות במקום להצטמצם כפי שציפו הכלכלנים במודיס ובכלל – "זה הופך את איטליה לרגישה מאוד לאירועים לא צפויים, במיוחד להיחלשות בצמיחה השוטפת", כותבים במודיס ומדגישים את האכזבה שלהם מהשלטו החדש – "רוב השינוי בהוצאות הממשלה כפי שהתגבש בתקציב הוא מבני ביסודי, דבר שיקשה על החזרת המצב לקודמתו ושיפור בפרמטרים הכלכליים".

החששות האלו נמצאות ומתבטאות כבר בשוק. המרווח בין האג"ח הגרמניות והאג"ח האיטלקיות ל-10 שנים הגיע לשיא של כמעט 6 שנים, כאשר מחירי אגרות החוב של איטליה ממשיכים לרדת (והריבית ממשיכה לעלות).

איטליה מסוכנת לכלכלה העולמית; האם אפקט הדומינו יתחיל בארץ המגף?

חברי קבוצת רכישה יונייטד שרונה – כ-300 משפחות, חשבו שעשו עסקה טובה, וייתכן שעדיין מדובר בעסקה טובה. הם הצטרפו לקבוצה שזכתה במכרז על קרקעות רשות השידור בתל אביב, ועל פי ההערכות של היזים עלות הדירה הצפויה להם (דירת 100 מטר) תסתכם ב-2.8 מיליון שקל.

בפועל, שנתיים אחרי הזכייה, הם נדרשים לתוספת של עשרות אחוזים – עד לקרוב ל-60%, וייתכן שיהיו התייקרות נוספות בעתיד.

העלויות הכוללות בפרויקט צפויות להסתכם בכ-2.4 מיליארד שקל – 650 מיליון שקל מעל התחזית המוקדמת. מעבר לכך, אם לא יינתנו הקלות (הקלות שבס לבניית דירות נוספות), אזי התוספת בעלויות תהיה מעל 800 מיליון שקל.

העלייה לא תהיה הומגנית לכל חברי הקבוצה. זה תלוי בהצטרפות לקבוצת הרכישה ובדירה שנקנתה.

על כל פנים, ברור שמדובר בבשורה רעה לרוכשים, אבל האם הם חשבו שזה אמיתי – שם יקנו דירה באזור שבו מוכרים ב-4.5 מיליון שקל ב-2.8 מיליון שקל. בפועל, מחירי הדירות באזור עלו בשנתיים האחרונות, ועסקה בשווי של 4 מיליון שקל, היא עדיין עסקה טובה.

הדבר הבעיקרמלמד שאים ארוחות חינם – קבוצות רכישה חוסכות במיסים, חוסכות מרווחי היזם ועדיין החיסכון לא יכול להיות מאוד משמעותי, במיוחד לא באזורי הביקוש, וכשרוכשים קרקע בעלות גבוהה כמו שהיה בקבוצת הרכישה ביונייטד שרונה.

קבוצת רכישה – יתרונות וחסרונות; האם הן עדיין רלבנטיות?

קבוצת הרכישה של חגג' – מקדימים הכנסות ורווחים

רשות המסים בוחנת מיסוי קבלנים שיישארו עם דירות שלא נמכרו בפרויקטים חדשים. המהלך הזה עשוי להאיץ את מכירת הדירות בפרויקטים חדשים ואולי גם לגרום לירידת מחירים. הקבלנים פשוט לא יחזיקו דירות לתקופות ממושכות כי הם לא מקבלים את המחיר שהם רוצים, הם יאלצו להוריד מחיר.

"מהלך חשוב שאנחנו בוחנים ביחד עם משרד האוצר, במטרה לסייע בהורדת מחירי הדירות מתייחס לאלפי דירות לא מכורות שמחזיקים קבלנים", כך אמר שי אהרונוביץ', סמנכ"ל בכיר בתחום מיסוי מקרקעין ברשות המיסים.הדברים נאמרו בכנס ארגון קבלני תל אביב יפו בת ים שמתקיים באילת. אהרונוביץ' המשיך – "הקבלנים מחזיקים את הדירות ולא מוכרים למרות שהבנייה הסתיימה כי הם לא רוצים לרדת במחיר. לכן, אנחנו בוחנים בעצם למסות את הקבלנים על הדירות הלא מכורות כדי לאלץ אותם להוריד את המחיר ולמכור את הדירות".

הקבלנים הגיבו בזעם. אך אהרונוביץ המשיך וטען – אז תורידו מחירים.

בנק מזרחי טפחות מגייס 700 מיליון שקל באג"ח קוקו /CoCo. הכוונה המקורית היתה לגייס 300 מיליון שקל, אבל לאור הביקושים הגדולים, היקף הגיוס הועלה.

בשלב המוסדי הוזרמו ביקושים בהיקף של יותר ממיליארד שקל. השלב הציבורי במכרז ייערך בתוך ימים, ולקראתו הורחבה מסגרת הגיוס האפשרי לעד 790 מיליון שקל. את ההנפקה מובילה חברת רוסאריו קפיטל.

מטרת הגיוס הייתה למחזר אג"ח קוקו בהיקף של כ-300 מיליון שקל. אלא שהבנק הצליח לגייס את האג"ח במחיר אטרקטיבי מבחינתו – ריבית של 1.82% (הריבית המקסימלית במכרז המוסדי). מדובר בריבית נמוכה יחסית, במיוחד לאור העובדה שקיימת כוונה להעלות את הריבית – העיתוי לא ברור, אבל נגיד בנק ישראל החדש פרופסור ירון אמיר צפוי השנה ולכל המאוחר בתחילת שנה הבאה להעלות את הריבית – בהתאמה גם הריבית האפקטיבית על אג"ח של חברות ובנקים תעלה.

על רקע זה, מדובר בריבית נמוכה מבחינת הבנק. הריבית היא צמודת מדד האג"ח צפויות להיפרע ב-2028.

אג"ח קוקו הן אג"ח שבהן, בתרחיש של משבר פיננסי גדול בבנק, ניתן למחוק לבעלי החוב (מחזיקי אג"ח קוקו) חלק מהקרן ואפילו את כל הקרן. זה אולי תרחיש רחוק, אבל הסיכון קיים. הטריגר להפעלת המחיקה – כשהלימות ההון של הבנק יורדת מתחת ל-5%, או כשהפיקוח על הבנקים מחליט שיש לבצע את המחיקה.

השוק לא מתמחר את הסיכון לבנקים. בפועל, ההבדל בין אג"ח קוקו לאג"ח סטנדרטי הוא עשיריות בודדות של אחוזים. משמע, האפשרות של הפעלת הטריגר למחיקה, נתפס כאירוע עם סיכוי אפסי, או נמוך במיוחד. אג"ח קוקו הוא אג"ח יחסית חדש – כשנתיים בשוק ההון המקומי, כאשר מתחילת השנה גייסו הבנקים קרוב ל-3 מיליארד שקל במכשיר הזה.

מזרחי טפחות מגייס בקוקו 300 מיליון שקל

המיזוג של מזרחי עם איגוד לא אושר; אז למה דיסקונט כן יכול לרכוש את דקסיה?

מזרחי-טפחות הרוויח 207 מיליון שקל; הפרשה של 425 מיליון שקל בגין החקירה – לא ביג דיל; המניה מזנקת

רשות המסים עצרה שני אחים בעלי עסק למוניות בחשד להעלמת מס. שני האחים חשודים בהעלת הכנסות במיליוני שקלים.

השניים, על פי החשדות – דיווחו על העסקתם כשכירים של נהגי מוניות אחרים, כשבפועל השכירו לאותם נהגים את המוניות שלהם בשיטת ה"פיקס" – שכירות יומית.

יאמין ויקטור (40) מתל-אביב ויאמין יהודה (47) מקדומים, האחים החשודים ניסו להתחמק מהעברת חומר לפקיד השומה. בביקורת שנערכה להם בפקיד שומה חולון נדרשו האחים להציג את ספרי העסק. התיק עבר לזירה הפלילית רק לאחר שהאחים מסרו ספרים חלקיים וללא סרטי קופה כלל.

החקירה הגלויה כנגד האחים נפתחה לפני יומיים, ובמהלכה בוצעו חיפושים ונתפסו מסמכים ומחשבים בבתיהם של החשודים, וכן – על-פי צו שופט – נתפסו גם מסמכים ממייצגם של החשודים, רואה החשבון שלהם.

ממצאי החקירה עלה כי מדי שנה עשו האחים החשודים תיאום של הוצאות השכר בסך של מאות אלפי שקלים, על-מנת להפוך את ההפסד הנקי באותה שנה להכנסה חייבת בסכום זעום. על-פי הודעת הנהגים אשר נרשמו כעובדים שכירים בעסקם של האחים, הם כלל לא היו שכירים אלא עבדו בשיטת ה"פיקס", ותלושי השכר אינם מבטאים את היקף הכנסותיהם. עוד עלה מהחקירה כי במהלך השנים 2017-2010 השכירו החשודים מוניות לעשרות נהגים בתמורה ל-250 שקל ליום.

בבקשת המעצר נכתב – "עולות ראיות לכאורה ולפיהן מיוחסות לחשודים עבירות של העלמת הכנסות בסכום כולל הנאמד במיליוני שקלים בשנות המס 2010 עד 2017, עבירות שנעשו על-ידם במזיד, עורמה ותחבולה, בניגוד לסעיף 220 לפקודת מס הכנסה, ומוגדרות כעבירות מסוג פשע. מדובר בחקירה סבוכה ומסועפת הנמצאת בראשית ומצריכה ביצוע פעולות נוספות" אשר הוצגו לבית המשפט במסגרת דוח סודי שהוצג"

משרד תיווך מואשם בהעלמת הכנסות בסך 1.7 מיליון שקל

קוסם?! ירקן בשוק מחנה יהודה חשוד כי העלים הכנסות בסך 14.5 מיליון שקל

גילוי מרצון – הארכה עד 2019; הנה התנאים הנדרשים

אפליי שניסתה לגייס מהציבור 8 מיליון שקל ויותר, נאלצה להסתפק ב-5 מיליון שקל שהונפקו לפי מחיר המינימום בהנפקה – 2.54 שקל למניה.

אפליי רכשה לאחרונה את זכויות המיעוט בטוטליק כנגד הקצאת 393 אלף מניות (ערך של 1 מיליון שקל), והפכה לבעלת הבית בחברה.

על רקע זה דירקטוריון החברה החליט לפני מספר ימים לבצע גיוס הון בדרך של הנפקת מניות בהיקף משוער של עד 8 מיליון שקל. הכספים ישמשו למימון המשך פעילות ופיתוח פעילות החברה וטוטליק.

בפועל כאמור גוייסו רק 5 מיליון שקל – השאלה אם בקרוב מתוכננת הנפקה נוספת?

טוטליק עוסקת בשיווק, הפצה ומוניטיזציה של מוצרים ושירותים בכלל ומוצרי מובייל ממותגים בפרט, בפלטפורמות מסחריות ודיגיטליות שונות. כמו כן, פעילת טוטליק בתחום פתרונות פרסום וטכנולוגיה דיגיטליים חוצי ערוצים המיועדים למפרסמים ולבעלי תוכן.

עוד בנושא שוק ההון

אפליי דיוחה על תוצאות מאכזבות במחצית הראשונה של 2018. הכנסות החברה (בעיקר דרך טוטליק) הסתכמו ב-8 מיליון שקל, וההפסד גדל ל-2 מיליון שקל. בשנת 2017 כולה הסתכמו ההכנסות במעל 27 מיליון שקל וההפסד הסתכם ב-600 אלף שקל. ההון העצמי של החברה, ירד בהתאם והוא מסתכם בכ-3 מיליון שקל – לכן נאלצה החברה לעשות הנפקה – השאלה כאמור אם זה יספיק לה?

השקעה במניות – ככה תשקיעו נכון (ובזהירות)

השקעה באגח – כל מה שרציתם לדעת! והאם יש בועה בשוק האגח?

קופות הגמל להשקעה – למה זה כדאי? ומי מובילה בתשואות?