האם יש האטה בשוק הדירות למגורים? אולי כן, מחיר למשתכן בכל זאת פוגע בקבלת ההחלטות של האנשים, והם מחכים לירידה במחירי הדירות, למרות שבינתיים לא מדובר בירידה משמעותית ואמיתית. המחירים יורדים במקומות שבהם האוצר מקים אלפי יחידות דיור לתוכנית מחיר למשתכן, ומדובר בעיקר בפריפריה. הבעיה שחלק גדול מהרוכשים יקבל את הדירה בעוד 4-5 שנים, ולא בטוח שההנחה על הנייר שווה את הזמן הזה. למעשה בכל מקום שבו תרכשו על הנייר תקבלו הנחה גדולה של 10% ויותר. אז במחיר למשתכן זה גם 20% ויותר, אבל זה לא בדיוק אותה הדירה.

על כל פנים, למרות ההאטה בשוק הדירות, רוב החברות הציבוריות בתחום מדווחות על רווחים נאים והמשך מכירות, אם כי בקצב מעט נמוך. האחים דוניץ דיווחה כי ברבעון השני הסתכמו המכירות בכ-86 מיליון שקל והרווח בשורה התחתונה ב-16 מיליון שקל. ברבעון המקביל שהיה רבעון חלש דיווחה דוניץ על רווח של חצי מיליון שקל על הכנסות של 17.5 מיליון שקל.

במחצית הראשונה של 2018 הסתכם הרווח ב-39 מיליון שקל לעומת 19 מיליון שקל במחצית המקבילה בשנת 2017, וכ-40 מיליון שקל בשנת 2017 כולה. זו לא האטה.

דוניץ גם מדווחת על צבר יפה, שמבטא רווח גולמי חזוי לשנים הבאות של מעל 170 מיליון שקל.

אלקו המחזיקה בשליטה באלקטרה ,אלקטרה נדל"ן ואלקטרה צריכה, דיווחה היום על הכנסות מצרפיות של 4.5 מיליארד שקל במחצית הראשונה של 2018, בהשוואה ל-4.23 מיליארד שקל בתקופה המקבילה אשתקד.

הרווח הגולמי במחצית הראשונה לשנת 2018 עלה בכ-7.2% לכ-623 מיליון שקל, בהשוואה לכ-581 מיליון שקל בתקופה המקבילה אשתקד.

הרווח התפעולי במחצית הראשונה הסתכם בכ-219 מיליון שקל, בהשוואה לכ-238 מיליון שקל בתקופה המקבילה אשתקד. הירידה נבעה בעיקר מהשחיקה ברווחיות אלקטרה מוצרי צריכה.

הרווח הנקי של אלקו במחצית לאחר נטרול הכנסות והוצאות חד פעמיות הסתכם בכ-106 מיליון שקל, לעומת רווח בסך של 116 מיליון שקל בתקופה המקבילה אשתקד. הרווח הנקי, ללא נטרול הפריטים האמורים, הסתכם במחצית בכ-81 מיליון שקל (מתוכו כ-30 מיליון שקל מיוחס לבעלי המניות), לעומת כ-181 מיליון שקל (מתוכו כ-84 מיליון שקל מיוחס לבעלי המניות) בתקופה המקבילה אשתקד.

במהלך המחצית הראשונה לשנת 2018 תרמו החברות הבנות כ-93 מיליון שקל לרווחיות אלקו כדלקמן:

- אלקטרה מוצרי צריכה רשמה במחצית הראשונה לשנת 2018 מחזור הכנסות של כ-1.35 מיליארד שקל, ותרמה רווח של כ-31 מיליון שקל.

- אלקטרה בע"מ סיימה את המחצית הראשונה לשנת 2018 עם גידול של כ-5.5% במחזור ההכנסות לכ-3.05 מיליארד שקל, ותרמה רווח של כ-140 מיליון שקל.

- אלקטרה נדל"ן רשמה במחצית הראשונה לשנת 2018 מחזור הכנסות של כ-43 מיליון שקל, ותרמה רווח של כ-22 מיליון שקל.

החולשה בתוצאות אלקו ברבעון ובכלל במחצית הראשונה של השנה מיוחסת להרעה בתוצאות אלקטרה צריכה (הרחבה כאן)

עיקרי תוצאות הרבעון השני לשנת 2018: ההכנסות ברבעון השני לשנת 2018 הסתכמו בכ-2.23 מיליארד שקל, בהשוואה לכ-2.26 מיליארד שקל ברבעון המקביל אשתקד.

הרווח הגולמי ברבעון השני לשנת 2018 הסתכם בכ-320 מיליון שקל, בהשוואה לכ-335 מיליון שקל ברבעון המקביל אשתקד.

הרווח התפעולי ברבעון השני לשנת 2018 הסתכם בכ-110 מיליון שקל, בהשוואה לכ-159 מיליון שקל ברבעון המקביל אשתקד. הירידה נבעה בעיקר מהשחיקה ברווחיות אלקטרה מוצרי צריכה.

הרווח הנקי של אלקו ברבעון השני לשנת 2018, בנטרול השפעות חד פעמיות, הסתכם ברבעון בכ-61 מיליון שקל (מתוכו כ-13 מיליון שקל מיוחס לבעלי המניות), לעומת כ-79 מיליון שקל (מתוכו כ-30 מיליון שקל מיוחס לבעלי המניות) ברבעון המקביל אשתקד.

במהלך הרבעון השני לשנת 2018 תרמו החברות הבנות כ-30 מיליון שקל לרווחיות אלקו כדלקמן:

- אלקטרה מוצרי צריכה רשמה ברבעון השני לשנת 2018 הכנסות של כ-668.5 מיליון שקל, לצד הפסד מגזרי של כ-2 מיליון שקל.

- אלקטרה בע"מ סיימה את הרבעון השני לשנת 2018 גידול בהכנסות לכ-1.50 מיליארד שקל, ורווח מגזרי של כ-67.7 מיליון שקל.

- אלקטרה נדל"ן רשמה ברבעון השני לשנת 2018 הכנסות של כ-22.4 מיליון שקל, לצד רווח מגזרי של כ-9.7 מיליון שקל.

ממאזנה המאוחד של אלקו עולה, כי לקבוצה מצבת מזומנים והשקעות לזמן קצר, נכון ליום 30.6.18, של כ-843 מיליון שקל.

סך החוב הפיננסי נטו של אלקו סולו, נכון ליום 30.6.18, הסתכם בכ-51 מיליון שקל, לעומת כ-54 מיליון שקל בסוף שנת 2017.

הונה העצמי של הקבוצה, נכון ל-30.6.18, הסתכם בכ-2.14 מיליארד שקל (מתוכם כ-1.17 מיליארד שקל מיוחס לבעלי המניות).

קבוצת אלקו פועלת בעיקר דרך חברות הבת להלן: אלקטרה (53%), הפועלת בתחום ייצור ושירותים למבנים ולתשתיות בארץ ובחו"ל, בהם מערכות מיזוג אוויר מרכזי, מעליות, תברואה, חשמל וצנרת, בניה ועוד; אלקטרה נדל"ן (63%), העוסקת בתחום רכישה, ניהול והשבחה של מקבצי דיור להשכרה בדרום מזרח ארה"ב וכן בתחום הנדל"ן המניב והיזמי בארץ ובחו"ל. אלקטרה מוצרי צריכה (54%), הפועלת בתחום ייבוא ושיווק מוצרי צריכה חשמליים ומתן שירות למוצרים, בהפעלת רשתות שיווק קמעונאיות למכירת מוצרי חשמל, בפעילות תקשורת סלולארית באמצעות גולן טלקום. כמו כן לאלקו פעילות בנדל"ן להשקעה; ופעילות תחת אלקו מדיה & אינטרטיינמנט (100%), שפועלת בתחום הפעלת מתחמי קולנוע בפריסה ארצית הכוללת, בין היתר, מכירת כרטיסי קולנוע, מזון ומשקאות במזנונים, השכרת אולמות קולנוע ושטחים מסחריים למטרות שונות ומכירת מדיה (פרסום על מסכי קולנוע).

מלם תים, אחת מקבוצות המיחשוב הגדולות בארץ, לצד מטריקס, וואן תוכנה, חילן ונוספות, פרסמה תוצאות טובות ברבעון השני של השנה ובמיצית הראשונה בכלל. הכנסות הקבוצה במחצית הראשונה של 2018 עמדו על 982.5 מיליון שקל, גידול של 7.9% לעומת 910.8 מיליון שקל במחצית המקבילה בשנת 2017. ברבעון השני של 2018 הסתכמו הכנסות הקבוצה בכ-485.9 מיליון שקל, גידול של 10% ביחס להכנסות ברבעון המקביל בשנת 2017, שהסתכמו ב-441.6 מיליון שקל. העלייה בהכנסות במחצית וברבעון נובעת מגידול בהכנסות כל מגזרי הפעילות שבהם פועלת הקבוצה.

הרווח התפעולי בנטרול הכנסות חד פעמיות נטו גדל בכ-15% במחצית הראשונה של 2018 והסתכם בכ-48.4 מיליון שקל, לעומת כ-42 מיליון שקל בתקופה המקבילה אשתקד. ברבעון השני גדל הרווח התפעולי מפעולות רגילות בנטרול הכנסות פעמיות בכ-25% והסתכם בכ-23.8 מיליון שקל.

הרווח הנקי למחצית הראשונה של 2018 הסתכם בכ-32.5 מיליון שקל, גידול של 4.4% לעומת 31.2 מיליון שקל במחצית המקבילה אשתקד. ברבעון השני של שנת 2018 הסתכם הרווח הנקי בכ-15.8 מיליון שקל, ירידה של כ-1.9% לעומת הרווח הנקי בתקופה המקבילה בשנת 2017, שעמד על כ- 16.2 מיליון שקל.

ה- EBITDA בנטרול הכנסות אחרות נטו הסתכם במחצית הראשונה של 2018 ב-63.2 מיליון שקל, גידול של 7.3% לעומת 59 מיליון שקל במחצית המקבילה בשנת 2017. ברבעון השני של שנת 2018 הסתכם נתון זה בכ-31.2 מיליון שקל – גידול של 14% ביחס לתקופה המקבילה בשנת 2017.

הכנסות מגזר התוכנה והפרויקטים גדלו ב-16.3% במחצית הראשונה של 2018 והסתכמו ב- 191.6 מיליון שקל. הגידול נובע בעיקר מכניסה לאיחוד של חברות ופעילויות שנרכשו במחצית השנייה של שנת 2017 ומעליה בפעילות מוצרי התוכנה, בקיזוז פרויקט הבחירות להסתדרות שהתקיים בתקופה המקבילה אשתקד. הרווח התפעולי ממגזר זה גדל ב-13.7% במחצית הראשונה של 2018 והסתכם בכ- 7.7 מיליון שקל.

הכנסות תחום שירותי שכר, משאבי אנוש וחיסכון ארוך טווח הסתכמו במחצית הראשונה של 2018 ב-87.5 מיליון שקל, עלייה של 2.7%. זאת, בעיקר על רקע גידול אורגני בתחום. הרווח התפעולי ממגזר זה במחצית הראשונה של 2018 עמד על 21.4 מיליון שקל, גידול של 2.2%.

הכנסות מגזר התשתיות והחומרה הסתכמו ב 491.2 מיליון שקל במחצית הראשונה של 2018 – גידול של 4.8% לעומת התקופה המקבילה אשתקד, הנובע מגידול אורגני. הרווח התפעולי ממגזר זה עמד על 12.9 מיליון שקל במחצית הראשונה של 2018, גידול של כ-30.2% לעומת המחצית המקבילה אשתקד. העלייה ברווח התפעולי ובשיעורו נובע בעיקר מהגידול בהכנסות בקיזוז השפעת הירידה בשער החליפין הממוצע של הדולר לעומת התקופה המקבילה אשתקד (ירידה של כ-3.8% בין שערי החליפין הממוצעים בהשוואה לתקופה המקבילה אשתקד.

הכנסות מגזר מיקור החוץ הסתכמו במחצית הראשונה של שנת 2018 ב-212.2 מיליון שקל, עלייה של 10.5% לעומת התקופה המקבילה אשתקד, שנרשמה בעיקר עקב גידול

אורגני בפעילות. הרווח ממגזר זה עלה ב- 26.6% והסתכם בכ-10.1 מיליון שקל לעומת הרווח בתקופה המקבילה אשתקד. הגידול ברווח מפעולות רגילות ובשיעורו נובע בעיקר מהגידול בהכנסות.

ההון העצמי של הקבוצה במאוחד הסתכם ב-466.8 מיליון שקל בסוף המחצית הראשונה של 2018, עליה של 5.1% לעומת כ-444.3 מיליון שקל בסוף 2017. הגידול נובע בעיקר מהרווח לתקופה בקיזוז הדיבידנד ששולם.

שיעור ההון מסך המאזן המאוחד גדל לכ-38.5% נכון לסוף המחצית הראשונה, לעומת כ-34.3% בסוף 2017.

במהלך חודש יוני, לקראת סוף המחצית הראשונה, חילקה החברה לבעלי המניות דיבידנד של כ-9.9 מיליון שקל, מתוך דיבידנד של כ-20 מיליון שקל שאישר הדירקטוריון לחלק בשנת 2018. יתרת הסכום תשולם בחודש דצמבר.

שלמה איזנברג, יו"ר מלם תים, אמר: "במחצית הראשונה המשיכה מלם תים ליהנות מצמיחה בהכנסות וברווח בכל תחומי הפעילות. במהלך המחצית העלינו לאוויר בהצלחה את הפעימה המרכזית של מערכת שער עולמי, הפלטפורמה המחשובית החדשה לניהול סחר החוץ של מדינת ישראל. בתחום החיסכון ארוך הטווח, שהוא אחד ממנועי הצמיחה שלנו, חתמנו במהלך המחצית על הסכם משמעותי עם פסגות לתפעול קופות הגמל וההשתלמות של בית ההשקעות. זאת, כחלק מהאסטרטגיה שלנו להפוך לחברה החוץ-בנקאית הגדולה בתחום".

קרנות השתלמות הן מוצר חשוב לחיסכון לטווח בינוני וארוך. מדובר במוצר שהעובד מפריש אליו והמעביד מפריש פי כמה יותר – זה היתרון הגדול שלו. אבל בנוסף המוצר הזה נהנה מיתרונות מיסויים ייחודים – פטור כמעט מכל סוג של מס, לצד נזילות בטווח הבינוני – 6 שנים. בפועל, אנשים רבים מעדיפים לחסוך בו הרבה יותר מ-6 שנים (הרחבה – מדריך קרנות השתלמות)

יש כמה מסלולים של קרנות השתלמות – מסלול כללי (הכי פופולארי), מסלול מנייתי, מלול אג"חי ונוספים. כאשר אתם בוחנים השקעה בקרנות השתלמות, אז כדאי לבחון את הקרן על פני זמן ממושך ( ראו הפניות לדירוגים בתחתית העמוד). עם זאת, לפעמים לטווח הקצר יש גם חשיבות גדולה – הוא עשוי להעיד על תחילתה של מגמה.

כך או אחרת, בחודש יולי מובילה את טבלת התשואות קרן ההשתלמות – מיטב דש השתלמות כללי פאסיבי עם תשואה של 1.74%. במקום השני – אי.בי.אי השתלמות פאסיבי עם תשואה של 1.67%. הנה הטבלה המלאה:

ולמי שמעוניין לבחור בהינתן תקופות גם ארוכות יותר, הנה דירוג קרנות השתלמות ל-10 שנים – כלי לבחירת קרן השתלמות מובילה

מדריך קופת גמל להשקעה – מוצר מנצח

מדד המחירים לצרכן מבטא קצב שנתי של 1.4% – האם האינפלציה מעלה ראש? האם סוף סוף חזרנו לתוואי של בנק ישראל – מדד ל בין 1% ל-3%. ובכן לא בטוח.

ציפיות האינפלציה בארה"ב וישראל ל-10 שנים נותרו יציבות בשבוע האחרון עם נטייה לירידה. בארה"ב 2.09% ובישראל 1.47% – מעדכן אמיר כהנוביץ' מאקסלנס – "ממוצע הכלכלנים בבלומברג מעריך שרמת האינפלציה הנוכחית בארה"ב, 2.9% (CPI), היא רמת השיא ומכאן תתחיל להתקרר לקצב של 2.4% (YOY) ברבעון הרביעי ול-2.3% ברבעון הראשון של 2019. השוק מצפה להתמתנות חדה יותר: ציפיות האינפלציה בשוק ל-5 שנים Breakeven 5)) המשיכו לרדת בשבוע החולף ל-1.96%, לעומת 2.17% בשיא האחרון שלהן במאי. זאת על רקע התחזקות דולר בעולם והיחלשות מחיר הנפט".

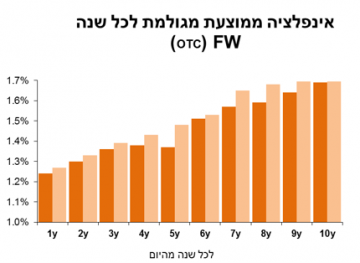

גם בישראל, מעריך כהנוביץ', יתכן שהאינפלציה הנוכחית (1.4%) תתברר כנקודת שיא, כשציפיות האינפלציה לשנה בשוק ה-OTC נמוכות יותר – 1.2%.

מדד הנאסד"ק בשיא ובמקביל גם היקף ההנפקות בשיא. נלסון גריגס, נשיא נאסד"ק מתאר את התקופה האחרונה – "במחצית הראשונה של 2018 היה לנו מספר עצום של 93 הנפקות חדשות עקב שיעור ריבית נמוך וסביבת מאקרו חזקה".

הישראליות אנטרה וסול-ג'ל גייסו במחצית הראשונה מעל ל-70 מיליון דולר בהנפקות ראשוניות בנאסד"ק, ו-11 חברות חד-קרן הנפיקו שם את מניותיהן לציבור. כ-70% מכל ההנפקות הראשוניות לציבור (IPO) בארה"ב של חברות טכנולוגיה בוצעו בנאסד"ק וכ-90% מכל הנפקות החברות המגובות בהון-סיכון.

גריגס: "התנאים הניעו יחס חיובי מהמשקיעים. אנו צופים כי המומנטום יימשך גם במחצית השניה"

גם חודש יולי היה חזק במיוחד מבחינת הנפקות ראשונות לציבור. על פי נתוני הבורסה הגדולה בעולם לניירות ערך, הנפיקו שם 12 חברות את מניותיהן לציבור בהנפקות IPO רק בשבוע של ה-23 ביולי, וגייסו יחד מעל ל-3 מיליארד דולר. זאת, בהמשך לעדכון מנאסד"ק כי במחצית הראשונה של 2018 החלו להיסחר בבורסה שלה בארה"ב 151 חברות, כולל 93 חברות שביצעו שם הנפקות ראשוניות לציבור (IPO), עלייה של 69% לעומת מספר ההנפקות שבוצעו בנאסד"ק ארה"ב בתקופה זו בשנה שעברה. במסגרת הנפקות ה-IPO שבוצעו בנאסד"ק ארה"ב מתחילת השנה, גוייס סכום כולל של כ-15 מיליארד דולר, יותר מפי 2 מהסכום שגוייס באמצעות הנפקות אלו בתקופה המקבילה אשתקד.

החברות הישראליות שהנפיקו בנאסד"ק במהלך המחצית הראשונה של 2018 הן אנטרה-ביו וסולג'ל שגייסו 11 מיליון דולר ו-60 מיליון דולר, בהתאמה. כמו כן, חברת קולפלנט הישראלית נרשמה למסחר בנאסד"ק ללא גיוס במהלך התקופה.

"היה לנו צבר הנפקות חזק בכל המגזרים במחצית הראשונה של 2018, עם מספר עצום של הנפקות IPO מחברות בעלות ביצועים חזקים", אמר נלסון גריגס, נשיא בורסת נאסד"ק. "שיעור ריבית נמוך וסביבת מאקרו איתנה הניעו יחס חיובי מהמשקיעים, ועודדו חברות לגייס כספים מהציבור באמצעות הנפקות. אנו צופים כי המומנטום ימשיך גם במחצית השניה של השנה, ומצפים לתמוך בלקוחותינו בדרכיהם כחברות ציבוריות."

מומנטום ההנפקות של חברות הביוטק, הפארמה ושירותי הבריאות המשיך גם בתקופה זו, עם 39 הנפקות IPO, שגייסו סכום כולל של 3.4 מיליארד דולר. בנוסף להן בוצעו בנאסד"ק במחצית הראשונה של השנה 7 מתוך 10 הנפקות ה-IPO הטכנולוגיות הגדולות ביותר, וכן הנפקות חברות החד-קרןGreenSky, Dropbox Dropbox, iQIYI, DocuSign, Zscaler, Bilibili, Uxin, Pluralsight, Carbon Black, ו-EVO Payments. כמו כן, כ-70% מכל ההנפקות הראשוניות לציבור (IPO) בארה"ב של חברות טכנולוגיה בוצעו בנאסד"ק וכ-90% מכל הנפקות החברות המגובות בהון-סיכון.

בהמשך למעברי החברות אליה מבורסת NYSE בשנת 2017, עברו להיסחר בנאסד"ק במחצית הראשונה 6 חברות נוספות עם שווי שוק כולל של כ-34.3 מיליארד דולר. נאסד"ק (נאסד"ק: NDAQ) מחזיקה ומפעילה את בורסת המסחר הגדולה בעולם, עם 3,700 חברות שנסחרות בה. נכון להיום נסחרות בנאסד"ק מעל ל-70 חברות ישראליות, בשווי שוק כולל של 52 מיליארד דולר, כאשר ישראל היא כבר מספר שנים ברציפות המדינה השניה בנאסד"ק במונחי חברות לא-אמריקאיות שנסחרות שם.

קבוצת נאסד"ק (Nasdaq OMX. נאסד"ק: NDAQ), חברת המסחר הגדולה בעולם, מספקת טכנולוגיה ושירותי מסחר ליותר מ-3700 חברות בשווי כולל של יותר מ-10 טריליון דולר, באמצעות 26 זירות מסחר. החברה מספקת פתרונות מגוונים לגיוס כספים עבור חברות בארה"ב ובכל העולם, כולל אלו הנסחרות ב-NASDAQ OMX Nordic ו-NASDAQOMX Baltic. החברה מציעה אפשרויות מסחר בקטגוריות נכסים שונות, כולל ניירות ערך, נגזרים, אג"ח, סחורות, מוצרים מורכבים וקרנות ETF. טכנולוגיית נאסד"ק OMX תומכת בפעילותן של מעל ל-70 זירות מסחר, חברות סליקה ומאגרי מניות מרכזיים ביותר מ-50 מדינות.

ויקטורי בתוצאות שיא ברבעון השני – רווח תפעולי של 12 מיליון שקל על הכנסות של 420 מיליון שקל – החברה תחלק דיבידנדים של 15 מיליון שקל.

במהלך הרבעון חתמה ויקטורי על פתיחת 4 סניפים נוספים, ברחוב הארבעה בתל אביב, בחדרה, בחיפה וברמת גן, 3 הראשונים מתוכננים להיפתח כבר ב- 2018, והסניף ברמת גן יפתח במהלך הרבעון הראשון 2019 – פתיחת סניפים אלו תתרום לצמיחת החברה ולרווחיותה.

ויקטורי מחפשת רכישות נוספות

אייל רביד, מנכ"ל ויקטורי: "במחצית הראשונה של 2018 הגענו לשיא בהכנסות, עם עליה של 6.2% ביחס לתקופה המקבילה ובמחצית השניה של 2018 אנו צפויים לפתוח סניפים נוספים שיתרמו לצמיחה ולרווחים נוספים. העליה בהכנסות מחזקת את המעמד התחרותי של ויקטורי עם שיפור בתנאי הסחר תוך עליה בשיעור הרווח גולמי. הפידיון בחנויות זהות והפידיון הממוצע למ"ר עלו במחצית זו והובילו לרווחים הולכים וגדלים. לאור רווחי החברה וכן מימוש אופציות לאחר תום הרבעון, אנו עם קופת מזומנים של למעלה מ- 115 מיליון שקל באמצעותה נוכל לממש הזדמנויות לצמיחה מהירה על ידי רכישת רשתות מתחרות או סניפים בודדים, לצד סניפים שיפתחו עוד השנה. בהסתכלות קדימה, בכוונתנו לשמר את המגמות שבאו לידי ביטוי מתחילת 2018 תוך המשך יצירת ערך עבור בעלי המניות."

ויקטורי הפועלת כרשת שיווק קמעונאי בתחום המזון בשיטת הדיסקאונט מדווחת על עלייה של 4.3% בהכנסות ל-420 מיליון שקל. החברה מייחסת את העלייה במכירות בעיקר לפתיחת סניפים חדשים ולעלייה בפדיון חנויות זהות. העלייה בולטת בעיקר לאור העובדה שברבעון השני של 2017 פעלו שני סניפים נוספים, שנמכרו במאי 2017 ולכן לא באו לידי ביטוי ברבעון השני של 2018. המכירות במחצית הראשונה של 2018 הסתכמו ב-834.3 מיליון שקל, עלייה של 6.2% בהשוואה ל-784.3 מיליון שקל במחצית הראשונה של 2017. החברה מייחסת את העלייה במכירות בעיקר לפתיחת סניפים חדשים ולעלייה בפדיון חנויות זהות.

הפדיון בחנויות זהות במהלך הרבעון גדל בכ-0.1%, בהשוואה לפדיון בחנויות זהות במהלך הרבעון המקביל אשתקד. הפדיון הממוצע למ"ר במהלך הרבעון עמד על כ-8.3 אלפי ש"ח למ"ר לעומת פדיון ממוצע של כ-8.3 אלפי ש"ח למ"ר ברבעון המקביל אשתקד. הפדיון הממוצע למ"ר בחנויות זהות במהלך הרבעון עמד על כ-8.3 אלפי ש"ח למ"ר, לעומת פדיון ממוצע של כ-8.3 אלפי ש"ח למ"ר ברבעון המקביל אשתקד.

הפדיון בחנויות זהות במהלך המחצית הראשונה של שנת 2018 גדל בכ-1.6% בהשוואה לפדיון בחנויות זהות במהלך המחצית הראשונה של שנת 2017. הפדיון הממוצע למ"ר במהלך המחצית הראשונה של שנת 2018 עמד על כ-16.3 אלפי ש"ח למ"ר, לעומת פדיון ממוצע של כ-15.9 אלפי ש"ח למ"ר במחצית הראשונה של שנת 2017. הפדיון הממוצע למ"ר בחנויות זהות במחצית הראשונה של שנת 2018 עמד על כ-16.2 אלפי ש"ח למ"ר, לעומת פדיון ממוצע של כ-15.9 אלפי ש"ח למ"ר במחצית המקבילה אשתקד.

הרווח הגולמי ברבעון השני 2018 הסתכם ב-104 מיליון שקל, עליה של 6.8% בהשוואה ל-97.4 מיליון שקל בתקופה המקבילה בשנת 2017. שיעור הרווח הגולמי עלה ל-24.8% מהמכירות, בהשוואה ל-24.2% ברבעון המקביל בשנה שעברה. הגידול בשיעור הרווחיות הגולמית, נבע בעיקרו משיפור תנאי הסחר מול הספקים עקב צמיחתה של החברה ומהתמתנות בתחרות בענף קמעונאות המזון. הרווח הגולמי במחצית הראשונה של שנת 2018 חצה לראשונה רף של 200 מיליון שקל והסתכם ב-206.0 מיליון שקל, עליה של 9.4%, בהשוואה ל-188.3 מיליון שקל בתקופה המקבילה אשתקד. שיעור הרווח הגולמי במחצית הראשונה של שנת 2018 עלה ל-24.7% מהמכירות, בהשוואה ל-24% בתקופה המקבילה אשתקד. הגידול בשיעור הרווחיות הגולמית, נבע בעיקרו משיפור תנאי הסחר מול הספקים עקב צמיחתה של החברה ומהתמתנות בתחרות בענף קמעונאות המזון. שיעור הרווח הגולמי במחצית השנה הראשונה של שנת 2017 הושפע לרעה משיתופי הפעולה עם מועדוני הלקוחות וההנחות שניתנו לחברי המועדונים אשר הופסקו כמעט לחלוטין עד ליום 15 ביוני 2017.

הרווח מפעולות רגילות לפני הוצאות (הכנסות) אחרות ברבעון השני של 2018 הסתכם ב-11.7 מיליון שקל, עליה של 8%, בהשוואה ל-10.8 מיליון שקל ברבעון המקביל אשתקד, עקב העלייה במכירות וברווח הגולמי. שיעור הרווח מפעולות רגילות לפני הוצאות (הכנסות) אחרות ברבעון עלה ל-2.8%, בהשוואה ל-2.7% בתקופה המקבילה ב-2017. הרווח מפעולות רגילות לפני הכנסות אחרות במחצית הראשונה של שנת 2018 הסתכם 23.4 מיליון שקל, עליה של 21.4%, בהשוואה ל-19.3 מיליון שקל בתקופה המקבילה אשתקד, הגידול בשיעור הרווח התפעולי נבע בעיקר מהצמיחה בפעילות החברה ומגידול בשיעור הרווח הגולמי של החברה. שיעור הרווח מפעולות רגילות לפני הוצאות (הכנסות) אחרות ברבעון עלה ל-2.8%, בהשוואה ל-2.5% בתקופה המקבילה ב-2017.

הרווח הנקי לרבעון השני 2018 הסתכם ב-8.6 מיליון שקל, בהשוואה ל-10.8 מיליון שקל ברבעון המקביל בשנה שעברה שכלל רווח הון של 4.7 מיליון שקל ברבעון השני של שנת 2017 עקב מכירת 2 סניפים לשופרסל. שיעור הרווח הנקי הסתכם ב-2% בהשוואה ל-2.7% ברבעון המקביל אשתקד. הרווח הנקי במחצית הראשונה של שנת 2018 הסתכם ב-15.9 מיליון שקל, בהשוואה ל-17.3 מיליון שקל בתקופה המקבילה אשתקד, ירידה של כ-7.9% שכאמור כלל רווח הון בגין מכירת 2 הסניפים לשופרסל.

תזרים מזומנים במחצית – 10 מיליון שקל

יתרת המזומנים, שווי מזומנים ונכסים פיננסיים נכון ל-30 ביוני 2018 עלתה והסתכמה ל-92.9 מיליון שקל. ביום 1 ביולי 2018 התקבלו בחברה מזומנים בסך 23.1 מיליון שקל בגין מימוש אופציות למניות החברה ביום 28 ביוני 2018. נזילות גבוהה המאפשרת לחברה להמשיך להתפתח, לנצל הזדמנויות בשוק ולהרחיב את פעילותה.

ההון העצמי נכון ל-30 ביוני 2018, עלה ל-263 מיליון שקל, המהווה 39% מהמאזן. הגידול בהון העצמי נובע מהרווח הנקי השוטף של החברה ומימוש אופציות למניות החברה.

לאומי – מניית ויקטורי אטרקטיבית

בלאומי שוקי הון סבורים שמדובר בתוצאות טובות – "המכירות בחנויות הזהות היו יציבות, כמו גם המכירות למ"ר (שופרסל, לדוגמא, הציגה קיטון של 2.4% בחנויות הזהות)" כותביחם באלומי וממשיכים – " הרווחיות הגולמית עמדה על 24.8%, מעל הצפי שלנו, ושיפור ניכר בהשוואה לשיעור של 24.2% ברבעון המקביל. החברה מדווחת כי השיפור נבע משיפור בתנאי הסחר, וגם תנאי תחרות יותר מתונים, מה שלדעתנו מאפשר עליות מחירים, דבר אשר משתקף בדוחות של רוב רשתות המזון, ובנתונים של סטורנקסט. כמו כן, החברה נהנית משיפור בתנאים מול ישראכרט בכרטיס האשראי של מועדון הלקוחות.

"הוצאות התפעול עלו מ-21.5% ל-22%, כאשר הצפי שלנו היה לשיעור של 21.9%. רוב הגידול מוסבר על ידי עליית שכר המינימום כמו גם הקטנה רגולטורית של שעות העבודה. שיעור הרווח התפעולי עמד על 2.8% בהשוואה ל-2.7% ברבעון המקביל. אנו מניחים כי הגידול במחזור, ההכנסות מישראכרט ועליות מחירים נוספות יובילו להמשך שיפור ברווחיות במבט קדימה. הרווח הנקי בנטרול רווח חד פעמי ברבעון המקביל עלה ב-18.4%.

שורה תחתונה. לדעתנו המניה ממשיכה להיות אטרקטיבית על רקע תנאי שוק טובים, צמיחה יפה במכירות ומגמת שיפור ברווחיות.

מכ"מי ה-MHR של ראדא נמצאים בלב המערכת של ה-Drone Dome של רפאל שזכתה במכרז של משרד ההגנה הבריטי.

הצבא הבריטי הינו הלקוח הראשון של פתרון מתקדם זה כנגד רחפנים, שכולל את מכ"ם ה-MHR של ראדא.

ראדא מדווחת כי המכ"מים הרב משימתיים (MHR) שלה, אשר מוטמעים במערכת ההגנה המתקדמת של רפאל כנגד רחפנים, ה-Drone Dome, יסופקו לצבא הבריטי בחודשים הקרובים. מערכות אלו ישמשו להגנה מפני מל"טים ורחפנים של מתקנים רגישים בהם פרוסים כוחות בריטיים. הצבא הבריטי הינו הלקוח הראשון למערכת ה-Drone Dome החדשה והמתקדמת ורכש מספר מערכות, עם פוטנציאל להזמנות המשך משמעותיות אשר צפויות להתקבל בחודשים וברבעונים הקרובים.

צוות ה- Drone Dome של רפאל, בשיתוף פעולה עם ראדא וחברות נוספות, זכה במכרז אשר פירסם משרד ההגנה הבריטי. במכרז התמודדו גם אלתא (חברת הבת של התעשייה האווירית לישראל) והחברה האיטלקית Leonardo.

מכ"ם ה-MHR של ראדא מספק סריקה אווירית של 360 מעלות וגילוי רחפנים ממרחק של 3-5 קילומטרים. מערכת סיגינטית, בשילוב עם חיישנים אלקטרו-אופטיים, מאפשרת סיווג וזיהוי של האיומים, וחוסם תידרי רדיו מאפשר השבתה אלקטרונית של האיום.

אספקת ההזמנות במסגרת חוזה זה צפויה להסתיים עד סוף שנת 2018.

דב סלע, מנכ"ל ראדא אמר: "זכייה זו, לאור התחרות עם חברות מובילות מסוגן, מעידה על המובילות של המכ"מים מוגדרי התוכנה והרב-משימתיים שלנו בתחומי ה- VSHORAD (הגנה אווירית לטווח קצר מאוד) וה-C-UAV (הגנה נגד כלי טיס בלתי מאוישים). זוהי מכירה ראשונה של מערכת ה-Drone Dome, שמגיעה לאחר מהלכי פיתוח עסקי אינטנסיביים וגלובאליים במהלך השנתיים האחרונות מצד החברות המעורבות, לכוח גלובלי מוביל – צבא בריטניה. כתוצאה מכך, אנו צופים כי המכירות של ה-Drone Dome בכלל ושל המכ"מים שלנו כחלק ממנו בפרט יצברו מומנטום במהלך הרבעונים הקרובים."

אודות ראדא תעשיות אלקטרוניות בע"מ

ראדא תעשיות אלקטרוניות בע"מ הינה חברת אלקטרוניקה צבאית המתמחה בפיתוח, ייצור, שווק ומכירות של מכ"מים יבשתיים טקטיים לשימושי הגנת כוחות, גבולות ומתקנים אסטרטגיים, ומערכות אוויוניקה (כולל מערכות ניווט אינרציאליות) למטוסי קרב וכטב"מ.

אינטרקיור נכנסה לתחום הקנאביס הרפואי. החברה המחזיקה בחברות ביוטק (העיקרית ריגנרהבשיעור של 17%) קיבלה אישור מהיחידה לרישוי קנאביס רפואי במשרד הבריאות לשליטה משותפת (50% מהון מניות השליטה וכ-40% מהון המניות הרגילות) של חברת קנדוק שהינה אחת משמונה החברות אשר להן רישיון לגידול, הפקה ומכירה של קנאביס רפואי בישראל. בכוונת הנהלת החברה לבחון הגדלת שיעור ההחזקה בקנדוק.

אינטרקיור בעצם מקצרת את תהליך הכניסה לתחום. הפעילות הנרכשת היא היחידה עם רישיון פעיל וקבוע, אשר כבר היום עוסקת מזה כ-10 שנים בתחום הקנאביס הרפואי לרבות אספקתו לאלפי חולים אשר להם מרשם רפואי מתאים.

בנוסף, קנדוק פועלת תחת התקינה החדשה המחמירה, IMC-GAP, המאפשרת לה לספק מוצרי קנאביס גם בבתי מרקחת וכוללת את עמידתה בדרישות ההסדרה החדשה והמתוכננת של משרד הבריאות לייצוא מוצרי קנאביס רפואי ממדינת ישראל. בכוונת אינטרקיור להרחיב את דריסת הרגל לפעילויות משיקות בתחום הקנאביס הרפואי, בארץ ובחו"ל.

להערכת הנהלת אינטרקיור תחום הקנאביס הרפואי מבסס את אסטרטגיית החברה להרחבת פורטפוליו ההשקעות שלה תוך שהיא רואה בתחום מנוע צמיחה אסטרטגי הן בישראל והן בחו״ל. תחום הקנאביס הרפואי יצטרף להחזקת אינטרקיור בחברת נובלוס, העוסקת בדיאגנוסטיקה סרטנית ובריגנרה, העוסקת בפיתוח תרופות למחלות מערכת עצבים מרכזית כגון דמנציה ואלצהיימר.

קנדוק היא מחלוצות ענף הקנאביס הרפואי בישראל, פועלת בכל שרשרת הערך, ברישיון פעיל משרד הבריאות, במשך למעלה מ – 10 שנים ובבעלותה חוות ריבוי וגידול הנמצאת בישראל, בה היא מפתחת ומגדלת מגוון גדול של זני קנאביס רפואי ייחודיים. בין מנהליה של חברת הפעילות ויועציה ניתן למצוא אנשי אקדמיה ואגרונומים, בעלי ידע תיאורטי ומעשי נרחב בשיטות גידול וטיפול רפואי. יש לציין כי לחברה זו מספר שיתופי פעולה בשוק המקומי ובחו"ל וכבר היום היא מספקת את מוצריה לכל ההתוויות הרפואיות המאושרות כיום על ידי משרד הבריאות וביניהן: כאב, אונקולוגיה, נוירולוגיה – אפילפסיה, טרשת נפוצה, פרקינסון ואוטיזם, גסטרואנטרולוגיה – קרוהן וקוליטיס, ראומטולוגיה, פסיכיאטריה, וכן מספר מחלות נדירות.

אינטרקיור היא חברת השקעות בתחום הביומד ובתחום מדעי החיים. החברה מחזיקה 17.25% בריגנרה, העוסקת במחקר ופיתוח שיטות טיפול חדשניות והנמצאת בניסוי שלב 3 במחלת עיניים וניסוי שלב 2 באלצהיימר ומחזיקה 9.3% בנובלוס המפתחת טכנולוגיה חדשנית המיועדת לשפר באופן משמעותי את תוצאות הטיפול בחולי סרטן, מסוגים שונים, תוך שימוש בתרופות ביולוגיות ממוקדות

ההכנסות של דמרי ברבעון השני הסתכמו בכ-235.8 מיליון שקל לעומת כ-302.5 מיליון שקל ברבעון המקביל אשתקד. הרווח הנקי ברבעון השני הסתכם בכ-28.3 מיליון שקל לעומת כ-54.2 מיליון שקל ברבעון המקביל אשתקד.

במחצית הראשונה הרווח של החברה הסתכם בכ-56.7 מיליון שקל לעומת רווח של כ-71.3 מיליון שקל במחצית הראשונה של שנת 2017.

הרווח הגולמי של החברה ברבעון השני הסתכם בכ-63.9 מיליון שקל לעומת כ-85.4 מיליון שקל ברבעון המקביל אשתקד.

הרווח התפעולי הסתכם בכ-48.1 מיליון שקל לעומת כ-74.5 מיליון שקל ברבעון המקביל אשתקד.

יגאל דמרי, מנכ"ל י.ח דמרי: "אנו מסכמים את המחצית הראשונה של 2018 עם מכירות של כ-223 דירות, זאת על אף הסביבה העסקית המאתגרת בשוק הדיור הישראלי. נתון זה מצביע על עוצמת המותג י.ח. דמרי בעיני הצרכן הישראלי. אנו בונים כיום למעלה מ-2,100 דירות בכ-16 פרויקטים שונים ברחבי הארץ, ונמשיך לפעול להרחבת פעילותנו, ולפתח פרויקטים שיבטיחו את צמיחתה של החברה גם בשנים הבאות".

החברה בונה כ-2,136 יח"ד ב-16 פרויקטים ברחבי הארץ וכן 249 יח"ד בחו"ל, מתוכן נמכרו 830 יח"ד בתמורה כספית כוללת של כ-1.07 מיליארד שקל.מתאריך 01.07.2018 עד תאריך חתימת הדו"ח מכרה החברה 50 יח"ד בארץ בתמורה כספית של כ- 70.9 מיליון שקל (חלק החברה הינו כ-65 מיליון שקל) ויחידת דיור אחת בחו"ל בתמורה כספית של 212 אלף שקל.

אירועים מהותיים בתקופת הדוח ולאחריו:

- באוגוסט 2018 ביצעה החברה הנפקה לציבור של כ-172 מיליון שקל בסדרת אגרות חוב חדשות סדרה ח'.

- ביולי 2018 קבעה מידרוג דירוג A1.il באופק יציב להנפקת סדרת אגרות חוב סדרה ח' (סדרה חדשה) שהנפיקה החברה בסך של עד 220 מיליון שקל.

- ביולי 2018 פרעה החברה סך של כ-49 מיליון שקל באג"ח סדרה ד' וסך של כ-87.6 מיליון שקל באג"ח סדרה ה'.

- ביוני 2018 העלתה מידרוג את דירוג אגרות החוב של החברה (סדרות ד'-ו') מ-A2.il באופק חיובי ל-A1.il באופק יציב.

- ביוני 2018 בהמשך לרכישת זכויות בקרקע לבניית כ- 356 יח"ד בקריית גת, החברה השלימה תשלום בגין הקרקע והפיתוח בסך של כ- 52.2 מיליון ש"ח.

- במאי 2018 בהמשך להתקשרות החברה בהסכמי אופציה לצד ג' לרכישת מספר נכסים המצויים במתחם נחלת בנימין, מימש הרוכש את האופציה בגין כל הנכסים. החברה מכרה חלק מן הנכסים לחברת פסו-גוב בע"מ (בית העמודים של תל אביב) וחלק לקבוצת רכישה, אשר למיטב ידיעת החברה, אורגנה ע"י חברת פסו גוב הנ"ל. בגין מכירת כלל הנכסים תקבל החברה תמורה בסך של 142 מיליון שקל. החברה צפויה לרשום בספריה רווח לפני מס בסך של כ-55 מיליון שקל. נכון למועד חתימת הדו"חות קיבלה החברה סכום של 133.75 מיליון שקל על חשבון התמורה בתוספת מע"מ.

- בפברואר 2018 נודע לחברה כי הצעתה זכתה במכרז של רמ"י לרכישת זכויות בקרקע בייעוד למגורים בשכונת נווה שרון בנתיבות לבניית 280 יח"ד, מתוכן 168 יח"ד במחיר למשתכן

ו- 112 יח"ד לשיווק בשוק החופשי. תמורת העסקה בגין הקרקע והפיתוח הינה בסך של כ- 20 מיליון שקל.

- בינואר 2018 גייסה החברה סך של 187.8 מיליון שקל בדרך של הנפקת אג"ח, על דרך הרחבת סדרה קיימת (אג"ח סדרה ה).

מעודכן ל-04/2020

שכר הדירה לאן? במדריך זה נעקוב אחרי מומחים, פרשנים, אנליסטים וכלכלנים שמספקים תחזית על מחירי השכירות

אפריל 2020 – התמשכותו של משבר הקורונה בישראל מתחילה להשפיע על שוק השכרת הדירות, ובעיקר בתל אביב. שכר הדירה בעיר ירד ב-5%-10% (לכתבה המלאה בביזפורטל). השיתוק בכל תעשיית ה-Airbnb וחזרתם של שוכרים צעירים לבתי הוריהם על מנת לחסוך את שכר הדירה – הם בין הסיבות העיקריות. העובדה שדירות רבות בעיר מתפנות מגדילה למעשה את ההיצע, ומכאן – מורידה את המחירים.

מרץ 2020- עקב איסור כניסה לישראל של תיירים מכל המדינות, משכירי airbnb חוזרים להשכרות לטווח ארוך. עד עתה השכרות לטווח קצר הגבילו את היצעי הדירות להשכרה והעלו את מחירי השכירות. אך נראה כי חזרתם של ההשכרה לטווח ארוך ואולי גם של משקיעי הנדל"ן צפויה להוריד את מחירי השכירות, אך מוקדם להעריך.

לכתבה המלאה: בעקבות משבר הקורונה: דירות Airbnb יחזרו לשוק השכירות

אוקטובר 2019- מהמדד שבוחן את שכר הדירה ביחס למחיר עולה כי ההשקעה בעיר הפריפריה ובדירות קטנות בהן מניבה תשואה גבוהה יותר, אם כי מספר דירות שני חדרים להשקעה מצומצם (לכתבה המלאה ב-ynet).

ספטמבר 2019 – המדינה צריכה להסביר למה הסיוע לשכ"ד לא עולה למרות העלייה בשכר הדירה (לכתבה המלאה

)

יולי 2019 – חיים פייגלין, סגן נשיא התאחדות בוני הארץ ומנכ"ל צמח המרמן:

בלמ"ס מודים כי בגלל שיטת המעקב אחרי השוכרים, מדד שכר הדירה מוטה במידה מסוימת כלפי מטה. בין השאר משום שהמעקב הוא אחרי קבוצה קטנה יחסית של שוכרים המוכנים להשתתף במדגם. שוכרים אלה עוזבים בשלב מסוים את הדירה – בהרבה מהמקרים בגלל רצון להעלות להם את שכר הדירה – ובכך נפסק הדיווח על דירה זו ואחר השינויים בגובה השכירות שמשלם מי שמתגורר בה.

לפי נתוני הלמ"ס, כפי שעובדו על ידי התאחדות בוני הארץ, בין 2016 ל־2018 עלה מרכיב שכר הדירה ב־3%.

(לכתבה המלאה בגלובס)

.יוני 2019- לרגל יום ירושלים בדקה הלמ"ס את מצב הדיור בעיר.

לפי הנתונים, ממוצע ערך הדירה בבעלות – 2,018,000 שקלים וממוצע שכר הדירה החודשי – 3,308 שקלים, גבוהים מהממוצע הארצי (1,801,000 שקלים ו-3,183 שקלים, בהתאמה).

על פי הנתונים, 51 אחוז גרים בדירה שבבעלותם, 31.4 אחוז גרים בדירות שכורות והיתר – בדירות חינם, במעונות סטודנטים ובדירות בדמי מפתח

מאי 2019 – לפי נתוני משרד האוצר, כתוצאה מירידה ברכישות דירות על ידי משקיעים ועלייה במכירות של דירות שבידיהם התחדשה הירידה במלאי הדירות שבידי המשקיעים והסתכמה במארס ב-700 דירות. בסך הכל נגרעו בשנים האחרונות 17,000 דירות ממלאי הדירות שבידי המשקיעים וירידה זו משפיעה ככל הנראה על היצע הדירות להשכרה ומהווה אחד הגורמים לעלייה בשכר הדירה.

מחירון הדירות לוי יצחק מגלה ששכר הדירה הממוצע התייקר ב-5.3% בין מאי 2018 למאי 2019. בין הסיבות להתייקרות ביקוש של אלפי זוגות שזכו בדירה במחיר למשתכן, אך מועד איכלוסה רחוק או שהם לא מעוניינים להתגורר במקום, ולכן שוכרים דירה אחרת. ברמת גן ובגבעתיים שכר הדירה התייקר ב-10% לעומת שנה שעברה. בבאר שבע מחירי השכירות עולים בעקבות בריחות משקיעים הנובעים מממחירי הדירות הנוסקים המצמצמים את הפער מול מחירי השכירות.

על פי מדד yad2–TheMarker בשוק השכירות בעלי הנכסים היו פעילים לעומת הקיפאון בדירות שאינן מחיר למשתכן — ושוכרי הדירות נאלצו לספוג

התייקרות נוספת

פברואר 2019 – מנתוני הלמ"ס עולה כי שכר הדירה הממוצע הוא 3,183 שקל בחודש

ויותר ויותר ישראלים מצטרפים להיות שוכרי דירות עקב ירידת שיעור בעלי הבתים, 66.5% בלבד ממשקי הבית בישראל גרים כיום בבעלות – צניחה

.של 3.7 נקודות אחוז בשיעור הגרים בבעלות לעומת שנת 1997 אז גרו 70.2% ממשקי הבית בדירות בבעלות

ינואר 2019 – בשנה האחרונה המחירים הממוצעים של שכר דירה עלו. המחירים עלו בשיעור המשמעותי ביותר באזור חיפה ובאזור הדרום. כמו כן, מסתבר (וזה לא מפתיע) ששכר הדירה של הדירות הקטנות התייקר יותר מאשר הדירות הגדולות. ניתוח נתוני הלמ"ס הבוחן את המחירים הממוצעים של שכר דירה מדי רבעון מעלה כי מחיר השכירות הממוצע לדירה בישראל עמד בסוף הרבעון השלישי של 2018 על 3,879 שקל – עלייה של כ- 3% במחירי השכירות ביחס למחיר הממוצע בשנת 2017 ועלייה של 4.5% ביחס למחיר הממוצע בשנת 2016.

לדברי שמאי המקרקעין ישראל יעקב, "מחירי השכירות עלו בשנה האחרונה בכל הארץ בשל מדיניות הממשלה שדחקה את המשקיעים החוצה הורידה את היצע הדירות להשכרה בזמן שהביקושים רק עלו. הממשלה העלאתה את מס הרכישה ל-8%, הגבילה את המשכנתאות לדירה שנייה ורצתה ליזום מס על דירה שלישית שאומנם לא יצא אל הפועל אבל השפיע על השוק".

מחירי השכירות באזור חיפה עומדים בממוצע על 2677 שקל בחודש עלייה של 3.9% בהשוואה לממוצע המחירים ב- 2017 ועלייה של 4.7% למחיר הממוצע ב- 2016.

שמעון ג'יני, מנכ"ל חברת גולדן ארט, אמר על רקע העלייה בשכר הדירה – "חיפה היא דוגמא לעיר עם מרכז הייטק ומוסדות אקדמיים גדולים, והביקושים בקרב הסטודנטים והסגל האקדמי הצעיר לדירות להשכרה גבוהים. מעבר לכך דירות להשכרה מבוקשות גם באוכלוסייה הכללית בקרב רווקים, זוגות צעירים ומבוגרים שרואים בפתרון זה פתרון מתאים לצרכיהם. בחיפה והערים הסמוכות לה קיים מחסור בדירות איכותיות להשכרה, מה שיכול להסביר את העלייה במחירי השכירות ולחדד את הצורך בהקמת קומפלקסים מנוהלים של דירות לשכירות ארוכת טווח".

באזור הדרום עלו מחירי השכירות השנה ב- 3.89% ו ב- 6.6% בהשוואה לשנת 2016. יורם אביסרור סמנכ"ל חברת אביסרור אמר – "בשנים האחרונות הממשלה דחקה את המשקיעים מהשוק גם באמצעות הפחתת הכדאיות לרכוש דירה להשקעה וגם באמצעות עידוד משקיעים למכור את הדירות שלהם לזוגות צעירים. בבאר שבע הרבה דירות יצאו משוק השכירות בגלל מדיניות זו , וזו כנראה אחת הסיבות שהמחירים עלו".

בגוש דן המחירים עלו השנה ב-3.5%, בצפון ב-3.3%, במרכז וסובב ירושלים ב-3.5% , בקריות חיפה ב-2.7% , בירושלים ב-2.7% ובתל אביב ב-2.6%. באזור השרון נרשמה עליה של 0.5%.

דירות בנות 1.5-2 חדרים התייקרו השנה ב- 4.17%, דירות בנות 2.5-3 חדרים התייקרו ב- 3.42%, דירות בנות 3.5-4 חדרים התייקרו ב2.8% ואילו דירות בנות 4.5- 5 חדרים התייקרו ב- 0.46% בממוצע הארצי. יצחק לקס, מנכ"ל קבוצת אלדד פרי, אמר על רקע הנתונים האלו – "הדירות הקטנות יותר הן מהמוצרים המבוקשים ביותר היום בשוק הנדל"ן הישראלי, כאשר מצד שני ההיצע שלו כמעט ולא קיים. התחלות הבניה של דירות קטנות הן אחוזים בודדים מסך התחלות הבניה בישראל וחבל. באמצעות פתרונות יצירתיים של תכנון נכון ועירוב שימושים ניתן לייצר הרבה יותר דירות קטנות שגם ישרתו את הביקוש וגם יהיו כלכליות יותר לרשויות המקומיות".

נובמבר 2018 – לידר שוקי הון בסקירת מאקרו – "מצד אחר ההיצע של דירות להשכרה מצטמצם ככל שהמשקיעים נעלמים מהשוק, מצד שני בקנה יש 113.5 אלף דירות בכל שלבי הבנייה. גידול בהיקפי גמר בנייה בשנה הקרובה ימנע עלייה חדה יותר במחירי השכירות".

אוקטובר 2018 – אמיר כהנוביץ, הכלכלן הראשי של בית ההשקעות אקסלנס – כהנוביץ מעריך כי העלייה במחירי השכירות בישראל הדיור תאט בעיקר בשל גידול בהיצע. הגידול לשיטתו נובע ממספר סיבות: זרם ממושך של דירות שבנייתן הושלמה, הגבוה מהגידול במספר משקי הבית; 113 אלף דירות שנמצאות בבנייה וטרם הגיעו אל השוק; ושחרור מלאים שהוחזקו עד כה בידי הקבלנים.

אוקטובר 2018 – סקירת מאקרו של לאומי – "מספר גורמים שעשויים למתן הביקוש לשכירות: ירידה מסוימת בכוח הקנייה של משקי הבית לאור עליית המדד האחרון (ללא דיור), ירידה במחירי הנכסים הפיננסיים והריאליים של הציבור, יציאתם הצפויה של רוכשי דירה ראשונה משוק השכירות עקב עליית הנתח שלהם בסך העסקאות והעלייה בגמר הבנייה בישראל".

אוקטובר 2018 – כלכלני לאומי בסקירת מאקרו שבועית – "קצב העלייה השנתי של מחירי חוזי השכירות (מתחדשים וחדשים) עלה ל-2.3% מ-1.9% בחודש הקודם. עם זאת, להערכתנו, בחודשים הקרובים צפויה התמתנות בקצב העלייה השנתי של מחירי השכירות, בין היתר, על רקע מספר גורמים שעשויים למתן הביקוש לשכירות, ובהם: ירידה מסוימת בכוח הקנייה של משקי הבית לאור עליית מדד המחירים לצרכן ללא דיור, ירידה במחירי הנכסים הפיננסיים והריאליים של הציבור באחרונה, יציאתם הצפויה של רוכשי דירה ראשונה משוק השכירות עקב עליית הנתח שלהם בסך העסקאות ועוד. בנוסף, העלייה בגמר הבנייה צפויה להגדיל באופן מסוים גם את היצע הדירות להשכרה, ולתמוך בהתמתנות קצב עליית המחירים."

ספטמבר 2018 – שכר הדירה עולה – שכר הדירה הממוצע לדירה עמד ברבעון השני על 3,827 שקל לחודש – ביחס לתקופה המקבילה אשתקד מדובר בעלייה של 1.5% (השכירות הממוצעת לחודש בתקופה זו עמדה על 3,799.1 שקל), ובהשוואה לממוצע השנתי של מחירי השכירות בשנת 2017 כולה, מדובר בעלייה גבוהה אף יותר של 2.44% (הרחבה בגלובס)

כלכלני בנק לאומי בסקירת המקרו השבועית – "קצב העלייה השנתי של מחירי חוזי השכירות המתחדשים המשיך להתמתן, כשהסתכם בכ-1.9% לעומת 3.3% בחודש יוני. המשך מגמה זו, גם אם בעוצמה מתונה יותר, צפוי להוות גורם ממתן לאינפלציה בחודשים הקרובים ובמהלך 2019, זאת לאור המשקל הגבוה יחסית של תת-סעיף זה במדד (כ-19%). מנגד, שיעור השינוי השנתי של מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן) עומד על מינוס 0.5%, והוא מצוי סביב ה-0% זה מספר חודשים. התפתחות זו, משקפת את חוסר הוודאות הרב השורר בשוק הדיור בעת הנוכחית אשר צפוי להישמר גם בחודשים הקרובים."

אוגוסט 2018 – אמיר כהנוביץ, הכלכלן הראשי של בית ההשקעות אקסלנס, מעריך בסקירתו השבועית כי "הירידה בהיצע היחסי של דירות לא מסתדרת עם הרמה הגבוהה של התחלות בנייה בשנים האחרונות, ולכן אנו צופים כי קצב עליית שכר הדירה יתמתן בקרוב". כהנוביץ מציין בהקשר "זה כי "פרוטוקול החלטת הריבית של בנק ישראל, שפורסם בשבוע שעבר, העלה נקודה מוזרה: חברי הוועדה מביעים ’קושי’ להבין את התמונה הכוללת בשוק הנדל"ן, בשל חוסר נתוןנים על מלאי הדירות שלא נמכרו. הנתון שחסר להם הוא זה שעשוי להיות נתון מפתח לתופעות של הירידה האחרונה בהשקעות בנדל"ן ולהאצה בקצב עליית שכר הדירה. למשל, במידה שטריגר מסוים ישחרר לשוק מלאי גדול של דירות לא מכורות שנמצאות אצל קבלנים – אלה יכולות לשנות ברגע את התמונה הנוכחית של ’ירידה בהיצע היחסי של דירות’".

אוגוסט 2018 – כלכלני בנק הפועלים בסקירה השבועית

""בהסתכלות קדימה, האינפלציה תמשיך להיות מושפעת מעליות השכר במשק, שיביאו להערכתנו להתייקרות של סעיפים כמו מזון, חינוך (גני ילדים) בריאות וכדומה. מחירי שכר הדירה התייקרו בשנה האחרונה בשיעור של 2.2%, בעוד שלפני חודש הנתון עמד על 3.3%. אנו מניחים זחילה מעלה של מחירי שכר-הדירה בקצב של כ– 2% לשנה. הגירעון התקציבי השנה צפוי לחרוג מעט מהיעד וזה מצמצם את יכולת הממשלה לפעול להפחתת יוקר המחייה. ההשפעה הישירה של המדיניות הפיסקאלית המרחיבה על האינפלציה בטווח הקרוב היא עדיין נמוכה. אנו צופים אינפלציה בשיעור של 1.4% ב– 12 החודשים הקרובים."

יולי 2018 – בנק ישראל פרסם בדיווח על הדיונים המוניטריים שנערכו בבנק כדי להחליט על גובה הריבית –

"הוועדה ציינה שהנתונים מצביעים על ירידת מחירים, שהתמתנה בחודשיים האחרונים, על רקע הגידול שחל בהיצע בשנים האחרונות. חברי הוועדה אמרו שההשקעה בבנייה למגורים ירדה ככל הנראה בתגובה להתמתנות הביקוש. הם העירו כי קיים קושי להבין את התמונה הנוגעת להיצע הדירות החדשות, שכן אין נתונים עדכניים על מלאי הדירות החדשות הלא מכורות והדבר מקשה על הניתוח של הסיבות לבלימה בהתחלות הבנייה. במקביל מסתמנת האצה בקצב העלייה של שכר הדירה, שכן הירידה בהיצע היחסי של שירותי דיור יוצרת לחץ על מחירים אלו."

"שיעור העלייה השנתי של שכר הדירה, נתון שנמדד באמצעות מלאי חוזי השכירות הקיימים, אומנם התמתן מעט בתקופה האחרונה, אולם הוא עדיין גבוה ועומד על כ-1.4%.לעומת זאת, במדד שירותי הדיור בבעלות, נתון שנמדד באמצעות חוזים חדשים ומתחדשים, נרשמה האצה בקצב השנתי, והוא האמיר בתום המחצית הנסקרת ל-3.3%

יולי 2018 – מדד יד2 ודהמארקר – "מחירי השכירות עלו ברוב הערים בעשרות עד מאות בודדות של שקלים בחודש במהלך חצי השנה האחרונה — כך עולה מנתוני מדד yad2–TheMarker. עיקר העליות נרשמו בערים באזור המרכז.

מדד yad2–TheMarker לשכירות מתבסס על דירות שמוצעות באתר yad2 להשכרה, ודמי השכירות הנדרשים עבורן".