מכרתם דירה בשנתיים האחרונות? – השנה או בשנה שעבר? האם רכשתם אותה עד שנת 1993? אם כן, כנראה שמגיע לכם החזר ממס שבח.

ועדת הכספים אישרה במסגרת חוק ההסדרים, החזרה של מס שבח ששולם ביתר לאלפי מוכרי דירות. בממוצע צפוי כל מוכר דירה לקבל 7 אלף שקל. מדובר על כאלו שרכשו דירה עד לשנת 1993 ומכרו את הדירה החל משנת 2014

אותם מוכרי דירות שילמו בעת מכירת הדירה מס שבח אינפלציוני, שמבטא מס שבח על הרווח הנובע מהאינפלציה (ולא רק מס על השבח הריאלי). ככלל מערכת המס בעיקרה מתייחסת למס ריאלי (בניכוי אינפלציה) ופוטרת מס על רווח אינפלציוני שהוא בהגדרה הצמדה למדד ולא רווח ריאלי/ כלכלי.

מס שבח אינפלציוני עמד על 10% והוא בוטל בסוף 1993. רק מיש רכש דירה לפני 1993 היה חייב במס זה. בשנת 2014 יושמה רפורמה במס שבח וניתן פטור ממס שבח על הרווח הריאלי בהתקיים תנאים מסוימים. עד אז, הפטור שניתן היה אחת ל4 שנים והוא היה פטור כולל – גם על המרכיב הריאלי וגם על המרכיב האינפלציוני. ברפורמה החדשה נשכח הפטור האינפלציוני ועכשיו מנסים לעשות סדר ולפטור גם את הרווח האינפלציוני.

עד כה שילמו בעלי הדירות כ-100 מיליון שקל מס שבח ביתר, ונראה שהסכום עשוי לעלות משמעותית (ישנן עסקאות רבות שעדיין לא דווחו). כמות הנושים שתזכה להחזר היא כ-15 אלף, כך שמדובר על החזר של כ-7 אלף שקל לנישום. הזכאים להחזר יקבלו הודעה מרשות המיסים ובה הם יצטרכו למלא פרטים (לרבות פרטי חשבון הבנק) ואחרי שיחזירו את המכתב למס הכנסה, הם צפויים לקבל את ההחזר לחשבון הבנק שלהם.

כפי שניתן להתרשם מס שבח הוא מס מורכב והשינוי שחל בו בשנה שעברה עוד לא "עוכל" לחלוטין – כאן, תוכלו למצוא מדריך מקיף במס שבח

מגדל מעלה דמי ניהול בקרנות המעורבות. דמי הניהול בקרן הנאמנות – מגדל (1B)(!)י 10/90 פלוס (מספר קרן: 5118195) יעלו מ-0.59% ל-0.79%. דמי הניהול בקרן הנאמנות מגדל 20/80 (2B) פרימיום קרן נאמנות (מספר קרן: 5113485) יעלו מ-0.69% ל-0.89%.

דמי הניהול בשתי הקרנות יעודכנו ב-24 בספטמבר.

קרן מגדל 10/90 פלוס מנהלת מעל 1.2 מיליארד שקל, וקרן מגדל 20/80 פרימיום מנהלת 910 מיליון שקל. בסה"כ מעלה מגדל את דמי הניהול הכוללים שלה כתוצאה מהמלך ב-4 מיליון שקל!

העלאת דמי הניהול ועוד בשיעור כזה בקרנות סולידיות לא משאירה מקום לרווח למשקיעים. מה כבר תהיה התשואה של הקרנות האלו שנה קדימה – אולי קצת מעל דמי הניהול שהן גובות. ואפילו אם זה יהיה כ-1% יותר, האם מוצדק לשלם 0.9% דמי ניהול ולהישאר עם 1% רווח (שזה עוד תרחיש טוב)?

תבדקו את דמי הניהול בקרנות שלכם, זה חשוב מאוד במיוחד בתקופה שהריבית אפסית, והיכולת של מנהלי הקרנות להשיג לכם תשואה, מאוד נמוכה.

מעודכן ל-10/2021

מהן גישות ההשקעה המקובלות? מהם היתרונות הגדולים והחסרונות של השקעה באופן עצמאי? ואיך בונים תיק השקעות?

יש לכם כסף ואתם רוצים להשקיע אותו. אז אתם בטח יודעים שבהשקעות הסולידיות תקבלו קצת מעל האפס. הפיקדונות הם אפיק בטוח, סולידי, שמניב כמה עשיריות אחוז בשנה, פה ושם אם אתם בעניין של השקעה ארוכת טווח, יש תשואות של כמה אחוזים לשנה, אבל בהנחה שאתם לא רוצים לסגור את הכסף, התשואות מאוד נמוכות.

ככה זה עובד – סיכון הולך יחד עם סיכוי – רוצים ביטחון, תתפשרו על תשואה נמוכה. רוצים תשואה, קחו סיכונים.

באפיקים המסוכנים יותר, רוב הציבור לא רוצה לגעת בעצמו, הוא מעדיף שמנהלי ההשקעות ינהלו בשבילו את הכסף, והוא מוכן לשלם בשביל זה לא מעט – דמי ניהול שיכולים במקרים רבים לגזול את כל התשואה, במיוחד כשהריבית נמוכה.

וזה לא רק עלויות, זה גם שליטה על הכסף שלכם – אם אתם משקיעים בקרן נאמנות, אתם לא ממש יודעים מה הקרן מחזיקה בכל נקודת זמן. אתם לא יודעים לרוב מה חלוקת הנכסים של הקרן ואיזה שיעור היא מחזיקה בכל אפיק. אתם גם לא יודעים מה הרכב הקרן ומהם ניירות הערך הבולטים שהיא מחזיקה, שכן המידע נמסר בעיכוב של שלושה חודשים. נכון, אתם יודעים מה התחום של הקרן, אבל קרן אג"חית יכולה להחזיק סוגים שונים של אג"ח, וכבר היינו בסרט הזה במשבר הקודם – אג"ח יכולות להיות מכשיר מאוד מסוכן!

השקעה עצמאית מוזילה את העלויות, ונותנת לכם שליטה על הכסף שלכם. אתם יודעים בכל רגע נתון מה ואיפה יש לכם, אתם יכולים לשנות את הרכב תיק ההשקעות שלכם במהירות – אתם פשוט אחראים על הכסף שלכם. אז למה לא עושים את זה? ואיך עושים את זה?

למה הציבור לא משקיע ישירות בבורסה?

הציבור מעדיף לנהל את הכסף דרך מנהלי השקעות כי הוא פשוט לא מבין בזה וחושש מזה. אבל האמת רחוקה מכך – השקעות זה ממש לא תחום מורכב, והאמת היא שאין באמת דבר כזה, מומחים. אף אחד לא יודע יותר טוב מכם מה צפוי להיות, אין נביאים, יש רק כאלו שמתיימרים להיות נביאים. כל החוכמה היא לפזר נכון את ההשקעות ולהימנע עד כמה שאפשר מטעויות.

איך עושים את זה?

בעולם ההשקעות יש שתי גישות השקעה – הגישה האקטיבית, לפיה על המשקיע/מנהל ההשקעות להיות אקטיבי כדי לייצר תשואה. המשקיע מנהל באופן שוטף את תיק ההשקעות על ידי רכישה ומכירה של ניירות ערך שונים. הגישה הזו מקובלת אצל רוב קרנות הנאמנות. הקרנות למעשה מנהלות את הכסף שלנו באופן אקטיבי – מנהלי הקרנות מנתחים דוחות כספיים ואירועים עסקיים ומחליטים אם לקנות או למכור ניירות ערך. המטרה שלהם היא להניב תשואה. כאן תוכלו לקרוא את מדריך קרנות הנאמנות שלנו. מנגד – קיימת הגישה הפסיבית שפשוט עוקבת באופן פסיבי לחלוטין אחרי מדדים. בשוק ישנם מוצרים עוקבי מדדים – קרנות סל ותעודות סל וקרנות מחקות, ופשוט ניתן לרכוש אותם ולקבל את תשואת המדד. כאן יש הסבר על קרנות סל ותעודות סל וכאן יש הסבר על קרנות מחקות.

והנה המחשה – נניח שאנחנו מחפשים מנהל השקעות שינהל בשבילנו את תיק ההשקעות ונניח שחלק מהסכום אנחנו רוצים להשקיע במניות מדד ת"א 100. במקרה כזה אנחנו יכולים לקנות קרן נאמנות שמשקיעה במניות אלו, או להשקיע בקרן סל על ת"א 100, קרן שעוקבת אחרי ת"א 100. מנהל קרן הנאמנות יפעל באופן שוטף כדי להשיג תשואה גבוהה יותר ממדה ת"א 100, ואילו מנהל קרן הסל פשוט ישקיע באופן צמוד במדד, לרוב דרך חוזים עתידיים ואופציות. האם הניהול האקטיבי של מנהל קרן הנאמנות ישתלם למשקיע? לא בטוח – וגם אם כן, במקרים רבים דמי הניהול יגרמו לתשואה נטו להיות נמוכה או זהה לתשואה של קרן הסל שהשיגה בדיוק את תשואת מדד ת"א 100. בדקנו את התשואות של קרנות נאמנות בקטגוריות של ת"א 25 ות"א 100 מול מדד הייחוס, ולפחות בשנים האחרונות, השקעה בקרנות סל עדיפה.

ההקדמה הזו חשובה מאוד כי כך בעצם מתחלקות היום אפשרויות ההשקעה – אקטיביות או פאסיביות. מנהלי תיקים, מנהלי קרנות נאמנות לרוב בוחרים בשיטה האקטיבית; בקרנות הסל ובקרנות המחקות השיטה כאמור פאסיבית, אבל רגע, אם כך, האם צריך בכלל מנהל השקעות?

אם אתם מעוניינים בהשקעה בשיטה האקטיבית, אז סביר שתעשו זאת דרך מנהל השקעות. השקעה ישירה בניירות ערך דורשת היכרות עם שוק ההון, הבנת כל סוגי ניירות הערך והגורמים המשפיעים עליהם, הכרה ולמידת ניתוח דוחות, הבנה בהערכת שווי כלכלי והבנת כללי המשחק. לא משחק פשוט בכלל, ולכן רבים נוטים להשקיע דרך הגופים המוסדיים, שם נמצאים המומחים המנוסים שינהלו באופן אקטיבי את הכסף שלנו. רק צריך לקוות שהם אכן יפיקו תשואה עודפת. יש, פה ושם, גופים שמצליחים לייצר תשואה עודפת על פני שנים, אם כי הם יוצאים מהכלל.

אבל רגע – אם אנחנו סבורים שאי אפשר להכות את השוק ולקבל תשואה עודפת דרך ניהול אקטיבי, ואנחנו רוצים לקבל את תשואת המדדים, לרבות מדד מניות, מדדי אג"ח ועוד, אז בעצם אנחנו יכולים לחסוך את דמי הניהול של המוצרים האקטיביים ולרכוש את עוקבי המדדים שבהם דמי הניהול לרוב נמוכים מאוד. רק חשוב להדגיש, אתם צריכים לנתח ולהגדיר את רמת הסיכון המתאימה לכם ובהתאמה לבחור את קרנות הסל/קרנות מחקות. ורק כדי להמחיש – ככל שאתם מוכנים להסתכן יותר, אתם חשופים יותר לקרנות על מניות, וההיפך, ככל שאתם יותר זהירים אתם תהיו חשופים יותר לקרנות סולידיות. העניין הזה דורש מחשבה עמוקה והתייעצות עם מומחים – אתם חייבים לדעת את גבולות הגזרה שלכם, ובמילים פשוטות מה יהיה משקל המכשירים המסוכנים בתיק שלכם.

סיכום ביניים – השקעה באופן עצמאי אפשרית בשתי הגישות: בגישה האקטיבית – בניירות ערך ספציפיים, אבל אז אתם צריכים להכיר היטב את כללי המשחק בשוק ההון, את ניירות הערך, היתרונות והחסרונות של כל נייר, ולהבין ולנתח את החברות הנסחרות. בגישה הפאסיבית – רצוי שתבינו את כללי המשחק ותכירו את המכשירים הפיננסיים, אבל לא נחוצה רמת עומק כמו בגישה האקטיבית.

בשתי הגישות אתם צריכים לדעת להגדיר את רמת הסיכון שלכם, ולחלק נכון את ההשקעות על פני אפיקים מסוכנים ולא מסוכנים.

בניית תיק השקעות

בשלב הראשון אתם צריכים להגדיר את התשואה שאתם מעוניינים בה, את הסיכון שאתם מסוגלים לשאת ואת טווח ההשקעה שנקבע בהתאם לאילוצים הכספיים שלכם. למעשה, ככל שטווח ההשקעה שלכם גדול יותר, צפוי שתרוויחו יותר (תשואה על תשואה – ריבית על ריבית), וכן יש באפשרותכם דווקא לקחת סיכון גדול יותר.

החשש ממכשירים מסוכנים מוצדק רק כשההשקעה היא לטווח קצר. בפועל, השקעה במניות שנחשבת אפיק מסוכן מספקת תשואה העולה על תשואת האפיקים הסולידיים. ככה זה עובד – סיכון הולך עם סיכוי, ולאורך זמן אם הגדלתם את הסיכון צפוי שתרוויחו יותר.

לאורך זמן שוק המניות המקומי מספק תשואה של 7% בשנה, תשואה גבוהה על סיכון גדול. אבל הבעיה היא שזה נכון לטווח של שנים רבות, ולא לטווח קצר. בטווח של שנה הכל יכול לקרות – מניות הן מכשיר מאוד תנודתי לטוב ולרע; וככל שאופק ההשקעה גדל מתכנסים לתשואה הממוצעת, ולכן ככל שההשקעה נעשית לזמן ממושך יותר הסיכוי שתיהנו מתשואת מניות נאה עולה.

זמן ההשקעה מתחבר לפרמטר חשוב מאוד שאתם צריכים לשקלל בבניית התיק שלכם – הסיכון. אתם צריכים להגדיר את הצרכים הכלכליים שלכם ובהתאמה עד כמה אתם מסוגלים להפסיד הן כלכלית והן פסיכולוגית. זו לא בדיקה פשוטה – המספרים והחישוב הכלכלי אולי פשוטים, אבל מי באמת יודע כמה הוא מסוגל להפסיד? מה תעשו אם תפסידו 20% בחודש? 30%? 50%?

כל אחד צריך לקבוע את סף ההפסד הכלכלי והנפשי שלו. אגב, המשקיע האגדי וורן באפט אמר לפני שנים רבות שהוא לא נכנס להשקעות אם הוא לא מסוגל לשאת הפסד של 50%, ובאותה השיחה הוא אמר שחלק גדול מהשקעותיו ירדו אפילו משמעותית לפני שהוא הרוויח עליהן.

בשלב הבא תצטרכו להקצות את ההשקעות שלכם על פני אפיקים שונים בהתאם לרמת הסיכון. השיטה כאן מזכירה את אימרת חז"ל – "לעולם ישלש אדם כספו". ככל שאתם מסוגלים לשאת סיכון גדול יותר, כך תפנו יותר לאפיקים המנייתיים וההיפך. מומלץ מאוד כמובן לפזר – כלומר לחלק את התיק לאפיקים שונים – מסוכנים יותר ומסוכנים פחות, לצד סולידיים מאוד.

בשלב הבא תפזרו את ההשקעה בתוך כל אפיק/סוג נכס על פני מספר ניירות ערך/מכשירים. אל תשימו את כל הביצים בסל אחד. אם החלטתם להשקיע שליש מהתיק במניות, אז אל תשקיעו את כל השליש במניה אחת וגם לא בשתי מניות אלא במספר גדול של מניות או בקרנות סל/קרנות מחקות עוקבות מדדים).

הרעיון של הפיזור פשוט – ככל שהפיזור גדל כך הסיכון קטן. יש אומנם פגיעה בתחום מסוים, המניות הרלוונטיות יורדות, אבל לא כל התיק. למשל, יש ירידות בבורסה הסינית. זה לא נעים, המניות שקשורות לסין יורדות, אבל לא כל התיק סופג, למרות שיש מתאם משמעותי בין השווקים הפיננסיים.

עד כאן התיאוריה. בפועל, צריך להרכיב תיק השקעות שבנוי בעיקר משני חומרי הגלם העיקריים של השווקים הפיננסיים – מניות ואיגרות חוב. אפשר לעשות זאת באופן ישיר, ואפשר לעשות זאת באופן מקיף וכוללני דרך קרנות סל/קרנות מחקות על המדדים שמספקות כאמור תשואה של מדד מניות מסוים.

איך משקיעים בפועל?

קודם כל צריך לעשות היכרות עם הבורסה. הבורסה היא זירה שבה נפגשים קונים ומוכרים של ניירות ערך. המוצר הנמכר ביותר בבורסה הוא איגרות חוב, אבל המוצר הפופולרי ביותר הוא המניות שהן גם מסוכנות יותר. ישנם ניירות ערך נוספים – אופציות, קרנות סל וקרנות נאמנות. הנה הסבר על כל אחד מהמכשירים:

השקעה במניות

מניה היא שטר בעלות על חלק מחברה, ומאפשרת מעין שותפות גם עם בחלק יחסית קטן, בחברה. ככל שבעל מניות מחזיק יותר מניות כך מעמדו מתחזק. המניה מבטאת חלק גם בהון וגם בשליטה. נניח לדוגמה חברה שיש בה 1000 מניות ואתם מחזיקים ב-10 מניות ממנה. החלק שלכם בהון ובשליטה הוא 10 מתוך 1,000 – משמע 1% בהון ובשליטה.

מניה מקנה למחזיק זכות לדיבידנדים וזכויות הצבעה, כלומר היא מאפשרת להשתתף באסיפות בעלי מניות ולהצביע. מניה גם מבטאת זכות הונית בפירוק של חברה.

המניות נרשמות בבורסה במקביל להנפקת החברה. החברה בעצם מוכרת חלק מההחזקה בה בתמורה לסכום מסוים שנכנס לקופת החברה ומשמש אותה בעסקיה השוטפים. מאז ההנפקה המניות של החברה נסחרות באופן שוטף, ומחירן נקבע בהתאם לקונים ולמוכרים.

מדובר בשוק לכל דבר ועניין – המוכרים והקונים משגרים פקודות הוראה לקניית ומכירת המניות והבורסה מפרסמת את חמשת הקונים ומוכרים הראשונים. ברגע שיש מפגש מתבצעת עסקה – המוכר מכר את המניות והקונה רכש את המניות, ונקבע שער, כך באופן רציף מתנהל המסחר שמושפע כמובן מאירועים ספציפיים שקורים בכל חברה וגם מאירועים שונים שמתרחשים בשוק המקומי ובשווקים הגלובליים.

השקעה באיגרות חוב

איגרות חוב הן סוג של הלוואה. החברות מנפיקות איגרות חוב לציבור כשבמסגרת התשקיף לקראת ההנפקה הן מגדירות את תנאי איגרות החוב – סוג האיגרת, הצמדה – אם יש, לכמה שנים, מה הריבית, מתי הפירעונות ועוד.

איך זה עובד? נניח שחברה הנפיקה איגרת חוב לשנתיים בהיקף של 20 מיליון שקל. תנאי האיגרת – ריבית שקלית של 5% בשנה המשולמת בכל שנה. קרן האיגרת נפרעת בסוף התקופה. אזי, החברה בפועל תשלם את הריבית בכל סוף שנה – 1 מיליון שקל (5% של 20 מיליון שקל) אחרי שנה ראשונה, ו-1 מיליון שקל בסוף שנה שנייה. הקרן – 20 מיליון שקל, תיפרע אחרי שנתיים.

מול החברה המנפיקה את האג"ח יש את מחזיקי האג"ח – הם מקבלים 5% ריבית אחרי שנה – 1 מיליון שקל, סכום זהה אחרי שנתיים, ו-20 מיליון שקל של פירעון הקרן אחרי שנתיים.

איגרות החוב נסחרות באופן שוטף בבורסה והן מתנדנדות לפי גורמים שונים – ספציפיים שנוגעים לסיכון של החברה עצמה ולסיכון שירות החוב שלה, וכלליים – נתוני מקרו, הריבית בשוק ועוד. ככל שהסיכון של החברה גדל, אזי התשואה על איגרות החוב תעלה והמשמעות היא שהמחיר יירד. מנגד, ככל שהסיכון קטן, אז מחיר האג"ח עולה.

איגרות החוב הנסחרות בבורסה מחולקות לאיגרות חוב ממשלתיות שנחשבות הבטוחות ביותר ולכן הריבית עליהן נמוכה במיוחד, ואיגרות חוב קונצרניות – של החברות, שבהן התשואה לפדיון קשורה לרמת הסיכון. בשוק יש איגרות חוב מכל הסוגים – איגרות צמודות למדד, איגרות חוב שקליות, איגרות חוב דולריות. המשקיע יכול לבחור איגרות חוב ספציפיות או להשקיע דרך המדדים. יש שורה ארוכה של מדדים על איגרות חוב ועל כל מדד כזה יש מספר קרנות סל וקרנות מחקות שעוקבות אחריו.

עד כאן הכלים התיאורטיים והפרקטיים להשקעה באופן עצמאי. כאן, תוכלו לקבל תמונה רחבה יותר על השקעה באופן עצמי ועצמאי.

מנהל קרנות הנאמנות של הראל החליט על העלאת דמי הניהול בשלוש קרנות נאמנות. העלייה אמנם נראית לא דרמטית – בין 2 מאיות ל-10 מאיות האחוז, אבל בהינתן הריבית האפסית במשק ובהינתן אופי ומדיניות ההשקעה של הקרנות האלו, זה בהחלט דרמטי, וזה יכול להפוך את ההשקעה להפסדית.

נתחיל בקרן הנאמנות – הראל פיא (00) פק"מ כספית (מספר קרן: 5113741). מדובר על קרן כספית גדולה שמנהלת כ-3.4 מיליארד שקל. דמי הניהול בקרן הזו היו 0.1% והראל מתכוונת להעלות אותן ב-17 בחודש ל-0.12%. האם דמי הניהול האלו סבירים? מצד אחד, צודקים מנהלי הקרנות שטוענים שעמלת ההפצה מחסלת להם את הרווח, אך מצד שני, המשקיע נשאר בלי רווח. זה עובד כך – הקרנות הכספיות אמנם משיגות תשואה גבוה יותר מאנשים פרטיים בפיקדונות הבנקאיים (זה הרעיון המרכזי בהקמתן – למנף את היתרון לגודל), אבל, התשואה ברוטו לא תהיה משמעותית מעל ריבית בנק ישראל – 0.1%. קחו את התשואה הזו, תורידו את דמי הניהול ודמי הנאמן ותקבלו תשואה סביב האפס. הראל לוקחת עוד 2 מאיות (לכאורה שיעור זניח), אך במקביל מפחיתה מאוד את הסיכוי לרווח בקרן הזו.

במקביל מתכוונת הראל להעלות את דמי הניהול בקרן -: הראל (0A) מדינה (מספר קרן: 5111885) שמנהלת כ-850 מיליון שקל. דמי הניהול היו 0.55% והם יועלו ל-0.6% ב-17 בספטמבר.

כמו כן, יועלו דמי הניהול בקרן – הראל (1A) מדינה + 10% (מספר קרן: 5115910) שמנהלת כ-460 מיליון שקל. דמי הניהול היו 0.55% והן יועלו ל-0.65%.

שלוש העלאות אלו, אגב, אמורות להגדיל את ההכנסות של הראל קרנות נאמנות בכ-1.5 מיליון שקל.

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

בשעה שמדד המחירים לצרכן יורד ב-0.2% ומבטא האטה וירידה בצריכה, במקום אחד עסקים כרגיל – בשוק הדירות. מדד מחירי הדיור עלה בחודש אוגוסט 2015 ב-0.7%. מדד שירותי דיור בבעלות הדיירים עלה ב-0.8% ומדד שכר דירה עלה ב-0.2% – כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

שירותי דיור בבעלות הדיירים: במדד שירותי דיור בבעלות הדיירים בחודש אוגוסט 2015, נרשמה עליה בהשוואה לחודש יולי 2015. עליה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים יולי 2015 – אוגוסט 2015, לעומת חוזים שנחתמו בחודשים יוני 2015 – יולי 2015. במקביל מפרסמת הלמ"ס אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן, לרבות את מדד מחירי דירות. מדד זה נגזר מהשוואת העסקאות שבוצעו בחודשים יוני 2015 – יולי 2015, לעומת העסקאות שבוצעו בחודשים מאי 2015 – יוני 2015. מבדיקת העסקאות נמצא כי מחירי הדירות עלו ב-0.9%. עליה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות יוני 2015 – יולי 2015, לעומת יוני 2014 – יולי 2014, עלו המחירים ב-6%. מהשוואת העסקאות מאי 2015 – יוני 2015, לעומת מאי 2014 – יוני 2014, עלו המחירים ב-5.1%.

אחזקת הדירה – מדד מחירי אחזקת הדירה ירד ב-0.2%. הוזלו במיוחד: נפט וסולר לחימום הדירה (ב-2.8 אחוזים), צרכי משק בית, כגון: נרות, גפרורים ושקיות (ב-2.2 אחוזים), חומרי כביסה, ניקוי והדברה (ב-1.9 אחוזים) וצבע וסיד לצביעת הדירה (ב-1.1 אחוזים).

מדד המחירים לצרכן ירד בחודש אוגוסט 2015 ב-0.2%, הפתעה לעומת קונסנזוס התחזיות למדד סביב האפס. המדד ירד ל-99.9 נקודות לעומת 100.1 נקודות בחודש הקודם (הבסיס: ממוצע 100.0=2014 נקודות).

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מעדכנים כי – "ירידות מחירים נרשמו במיוחד בסעיפים הבאים: פירות טריים (ב-6.0%), הלבשה והנעלה (ב-3.7%) ותחבורה ותקשורת (ב-1.3%). עליות מחירים נרשמו במיוחד בסעיפים הבאים: תרבות ובידור (ב-1.8%), ירקות טריים (ב-1.3%) ודיור (ב-0.7%). המדד ללא אנרגיה נותר ללא שינוי ברמה של 100.8 נקודות, המדד ללא ירקות ופירות ירד ב-0.1 אחוז והגיע ל-99.9 נקודות והמדד ללא דיור ירד ב-0.4 אחוז והגיע ל-98.7 נקודות.מתחילת השנה ירדו המדד הכללי ב-0.2 אחוז, המדד ללא דיור ירד ב-0.8 אחוז, המדד ללא ירקות ופירות ירד ב-0.3 אחוז; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז.

"בשנים עשר החודשים האחרונים (אוגוסט 2015 לעומת אוגוסט 2014), ירדו המדד הכללי ב-0.4 אחוז, המדד ללא דיור ב-1.3 אחוזים והמדד ללא ירקות ופירות ב-0.3 אחוז; לעומתם המדד ללא אנרגיה עלה ב-0.4 אחוז. נתוני המגמה בחודשים מאי 2015 – אוגוסט 2015: על פי נתוני המגמה לתקופה זו, הקצב השנתי של מדד המחירים לצרכן נותר ללא שינוי. קצב הירידה השנתי של מדד המחירים לצרכן ללא דיור ושל מדד המחירים לצרכן ללא ירקות ופירות וללא דיור הגיע ל-0.9%, כל אחד"

מדד מחירי המזון ירד ב-0.2%. מדד מחירי ירקות ופירות ירד ב-1.5%.

מדד תשומות הבניה בחודש אוגוסט 2015 עלה ב-0.2% ל-106.9 נקודות, לעומת 106.7 נקודות בחודש קודם. (על בסיס יולי 2011 = 100.0 נקודות). מתחילת השנה עלה המדד ב-0.5%.

מדד התשומות עלה בניגוד למגמה במדד הכללי שירד בחודש אוגוסט ב-0.2% ומעבר לכך שהוא שלילי מתחילת השנה הוא צפוי להיות שלילי גם בחודשים הבאים.

מדד תשומות הבניה הוא מדד חשוב מאוד לרוכשי דירות חדשות מכיוון שהתשלומים לקבלן צמודים למדד זה. ומכאן, שככל שהמדד גבוה יותר כך החוב כלפי הקבלן גדל. רוכשי הדירות נמצאים בדילמה – – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

ולמי שאוהב היסטוריה – בשנת 2010 מדד מחירי תשומות הבניה עלה ב-3.9% בעוד שמדד המחירים לצרכן עלה ב-2.7%; בשנת 2009 מדד מחירי תשומות הבניה לא עלה (על רקע ההאטה החריפה שהחלה בסוף 2008) והמדד הכללי עלה בשנה זו ב-3.9%; בשנת 2008 מדד מחירי תשומות הבניה עלה ב-3.3% בעוד שמדד המחירים לצרכן עלה ב-3.8%. בשנת 2007 עלה מדד תשומות הבניה ב-3.1% בעוד מדד המחירים לצרכן עלה ב-3.3%, ובשנים קודמות לרוב עלה מדד תשומות הבניה משמעותית יותר ממדד המחירים לצרכן. בסיכום עשר השנים האחרונות, נמצא שמדד תשומות הבניה עולה יותר ממדד המחירים לצרכן, אם כי, קיימת שונות גדולה בין השנים.

מה שחשוב מאוד לזכור ביחס למדד תשומות הבניה – היסטורית מדדי הקיץ גבוהים .פעם היה מדובר במדדים גבוהים מאוד (על רקע השכר הגבוה יותר ששולם לפעולים בקיץ במקביל להתארכות שעות העבודה). היום זה קיים, אבל פחות משמעותי מבעבר.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים, בעוד שאת המכשירים האחרים – מדד מחירי הדירות, הצמדה למט"ח הם יכולים לגדר ולהגן מפני עלייתם.

אז מה עושים – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

ממה מורכב המדד?

מדד תשומות הבניה שמחושב ומפורסם מדי חודש (ב-15 בחודש) על ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס) הוא מדד המודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים והמייצג את הרכב הוצאות הבניה של קבלנים וקבלני משנה. נוסף על מערכת המדדים המתייחסת לסל הכולל של הבניה למגורים, החל בפברואר 1992 מתפרסמת מערכת של תת-מדדים לפי פרקי בניה. המדד משמש בעיקר כבסיס להצמדת חוזי בניה, לניכוי שינויי מחירים מן השינויים בערך ההשקעות בבניה וכמודד כללי של שינויי מחירים בענף הבניה.

משקלות המדד מבוססים על ממצאי סקר הוצאות בבניית בנייני מגורים שנערך בשנת 2003. בסקר נחקר הרכב התשומות של כ-125 פרוייקטים שבנייתם החלה בספטמבר 1998 ונסתיימה עד סוף ספטמבר 2002.

מדגם מוצרים ושיטת איסוף מחירים – במסגרת המדד נמדדים ישירות מחיריהם של חומרים ושירותים. מחירי החומרים והשירותים נאספים ממדגם של סיטונאים ויצרנים, המספקים חומרים ושירותים לקבלנים בכל אזורי הארץ. המחירים הנמדדים הם אלה שמשלמים הקבלנים הראשיים וקבלני המשנה למשווקים לסוגיהם.

בקיצור, מדד תשומות הבניה מודד כמה עולה לבנות; הסוקרים של הלמ"ס בודקים את המחירים יש להם את המשקולות של כל הרכיבים (125 רכיבים) ואז נקבע מחיר הסל. מחיר הסל הנוכחי ביחס למחירו בחודש הקודם מבטא את העלייה של המדד באחוזים ביחס לחודש קודם.

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

הראל – המדדים ירדו בחודשים הקרובים

בהראל פיננסים סבורים שהמדד בחודש אוגוסט יהיה ללא שינוי, אך בהמשך להפחתת המע"מ עליה הוחלט לאחרונה, צופים בהראל שהמדדים בחודשים הקרובים ירדו מדרגה. בספטמבר צפוי להערכתם מדד שלילי – מינוס 0.3%. להערכתם המדד בשנה הקרובה יסתכם ב-0.3%.

"משרד האוצר הודיע על הפחתת המע"מ ב-1 נקודת אחוז ל-17 אחוזים באוקטובר, שמשמעותה ירידה של כ-0.4 נקודת אחוז באינפלציה בחודש אוקטובר. בעקבות זאת, התחזית שלנו לאינפלציה ב-12 החודשים הקרובים הופחתה לכ-0.3 אחוז. ההודעה הובילה לירידות בציפיות לאינפלציה, בעיקר בטווחים הקצרים שקוזזה כמעט באופן מלא ביום למחרת. להערכתנו, הפחתת המע"מ מקטינה את הסבירות שנראה הפחתות מיסים נוספות".

בנק הפועלים – מדד אוגוסט ללא שינוי

כלכלני בנק הפועלים סבורים שמדד חודש אוגוסט יהיה ללא שינוי. הכלכלנים מציינים כי – " מדד חודש יולי עלה בהתאם לציפיות וגם סעיפי המדד לא הפתיעו. האינפלציה מוסיפה להיות נמוכה בהשפעת גורמים עולמיים כמו מחירי הסחורות וביחוד מחיר הנפט, התחזקות השקל, עלייה בתחרותיות במשק ומדיניות ממשלתית להפחתת יוקר המחייה".

להערכת כלכלני הבנק – "גורמים אלו צפויים להשפיע על האינפלציה גם בשנה הקרובה. המדיניות הממשלתית צפויה להמשיך לפעול להפחתת יוקר המחייה, אולם השפעתה הצפויה על האינפלציה קשה לכימות. שוק העבודה נמצא בתעסוקה מלאה וגם השכר נמצא במגמת עלייה בין השאר בעקבות עליית שכר המינימום. אנו מעריכים כי גורם זה יפעל לעליית האינפלציה בשנה הקרובה. אנו צופים עליית מדד בשיעור של 0.6% בשנה הקרובה".

אי.בי.אי – מדד אוגוסט יירד ב-0.2%

בבית ההשקעות אי.בי.אי סבורים שמדד אוגוסט והמדדים הבאים יהיו שליליים. להערכתם מדד יולי עלה רק בשל עליית מחירי הדיור, ולמעשה המדדים בנטרול מחירי הדיור שליליים. רפי גוזלן, מנהל המחלקה הכלכלית של אי.בי.אי מעריך כי "מדד המחירים לצרכן ב-3 החודשים הקרובים אוגוסט עד אוקטובר, צפוי להיות שלילי – באזור של מינוס 0.5%. מדד אוגוסט צפוי לרדת בשיעור של 0.2%, מדד ספטמבר צפוי להערכתנו לרדת בשיעור של 0.4%-0.5% ואילו מדד אוקטובר לעלות בשיעור של 0.2%". גוזלן מסביר כי להערכתו מעבר לגורמים העונתיים צפויה האינפלציה בתקופה הקרובה להיות מושפעת בעיקר מהירידה במחירי הסחורות בעולם ובפרט ממחירי האנרגיה (בנזין וחשמל) וממגמת התחזקות השקל. הורדת המע"מ כמובן תאיט עוד יותר את המדדים בחודשים הקרובים.

שיא במספר הדירות בבנייה, האם זה טוב לנו? האם זה עשוי להשפיע על מחירי הדירות? – יכול להיות שזה סממן חיובי. ככל שבונים יותר, אז כמובן שמלאי הדירות גדל ואז הביקוש לדירות נפגש עם יותר היצע. כלומר בנייה רחבה יותר משמעה היצע דירות גדול יותר, אבל זה לא מבטיח ירידה במחירי הדירות. מול ההציע הגדל, וזה לא סוד יש ביקוש משמעותי, והשאלה אם ההיצע הוא כזה שיהיה עודף של דירות,? זה כנארה לא המצב.

על כל פנים,, דינה כהן, ממחלקת בינוי בלשכה המרכזית לסטטיסטיקה מעדכנת כי במחצית הראשונה של 2015 הוחל בבנייתן של כ-25,100 דירות חדשות במשק, מתוכן כ-27% דירות נבנות בבניינים בני 2-1 דירות (בתים בודדים ובתים דו-משפחתיים). מספר הדירות שהוחל בבנייתן בתקופה זו היה גבוה ב-7.9% בהשוואה לתקופה המקבילה ב-2014. כך עולה מסיכום מוקדם של נתוני סקר התחלת וגמר בנייה, המבוצע על ידי הלשכה המרכזית לסטטיסטיקה".

על פי נתוני המגמה, מעדכנים בלמ"ס – "חלה עלייה של 3.2% בממוצע לרבעון, בשלושת הרבעונים האחרונים, אוקטובר 2014-יוני 2015, בהשוואה לירידה של 3.2% בממוצע, בשלושת הרבעונים הקודמים, ינואר-ספטמבר 2014. המספר הגדול ביותר של דירות שהוחל בבנייתן במחצית הראשונה של 2015 נרשם במחוז המרכז המהווה כ-24% מכלל הדירות, ואילו במחוז ירושלים – כ-9% בלבד מסך הדירות. במחצית הראשונה של 2015 נרשמה, בהשוואה לתקופה המקבילה אשתקד, עלייה של כ-78% במחוז הדרום, של כ-32% במחוז חיפה, של כ-17% במחוז הצפון ושל כ-9% במחוז תל אביב. לעומת זאת, נרשמה, באותה תקופה ירידה של כ-29% במחוז ירושלים ושל כ-16% במחוז המרכז. כ-53% מהדירות שהוחל בבנייתן במחוז הצפון, נבנו בבניינים בני 2-1 דירות, בהשוואה ל-7% במחוז תל אביב

"המספר הגבוה ביותר של דירות שהוחל בבנייתן, בתקופה זו, היה ביישובים: ירושלים (כ-1,390) ותל אביב-יפו (כ-1,230). בתקופה זו הוחל בבנייתן של כ-600 דירות באור עקיבא לעומת כ-10 דירות בממוצע בתקופה המקבילה בשנים 2013-2014, ובהשוואה לתקופה המקבילה בשנים 2012 ו-2014, נבנו במודעין-מכבים-רעות כ-580 דירות לעומת כ-40 דירות בממוצע, ביקנעם עילית ובטירת הכרמל כ-470 דירות וכ-350 דירות, בהתאמה, לעומת כ-30 דירות בממוצע. בחלק מהיישובים נרשמה עלייה במספר הדירות שהוחל בבנייתן: באשקלון – כ-218%, בעפולה – כ-120%, בבאר שבע – כ-102%, בחולון – כ-84%, ברחובות – כ-68% ובחיפה – כ-64%, ובחלק מהיישובים נרשמה ירידה: בראש העין – כ-68%, בירושלים – כ-33%, בפתח תקווה – כ-25%, וברמת גן – כ-23%. כ-55% מהדירות שהוחל בבנייתן במחצית הראשונה של 2015 נבנו על קרקע בבעלות המדינה או בבעלות ציבורית אחרת

"גמר בנייה – במחצית הראשונה של 2015 הסתיימה בנייתן של כ-21,470 דירות, כ-6.9% יותר מאשר בתקופה המקבילה ב-2014. כ-31% מהדירות נבנו בבניינים בני 2-1 דירות. המספר הגדול ביותר של דירות שבנייתן הסתיימה, במחצית הראשונה של 2015, היה במחוז המרכז – כ-29% מכלל הדירות היו במחוז זה, בעוד שבמחוז ירושלים כ-10% בלבד.

"במחצית הראשונה של 2015, במחוז ירושלים ובמחוז חיפה נרשמה עלייה של כ-25% ושל כ-22% בהתאמה, במספר הדירות שבנייתן הסתיימה, לעומת התקופה המקבילה ב-2014, ובמחוזות הצפון והמרכז נרשמה ירידה של כ-9% ושל כ-2%, בהתאמה.

"דירות בבנייה פעילה – מספר הדירות בבנייה פעילה הסתכם בסוף יוני 2015 ב-97.3 אלף דירות לערך, והיה הגבוה ביותר מאז סוף ספטמבר 1997 . התחלת בנייה – במחצית הראשונה של 2015 הסתכם שטח התחלות הבנייה לכל הייעודים בכ-6.1 מיליון מ"ר, בהשוואה ל-5.6 מיליון מ"ר בתקופה המקבילה ב-2014 – עלייה של כ- 9%. מכלל השטח שבנייתו החלה במחצית הראשונה של 2015, 78% נועד למגורים ו-22% נועד לבנייה שלא למגורים. שטח הבנייה שלא למגורים עלה בכ-12%, בהשוואה לתקופה המקבילה ב-2014.

"גמר בנייה – במחצית הראשונה של 2015 הסתכם שטח גמר הבנייה לכל הייעודים ב-5.5 מיליון מ"ר, בהשוואה ל-5.4 בתקופה המקבילה ב-2014 – עלייה של כ-3%. מכלל השטח שבנייתו הסתיימה במחצית הראשונה של 2015, כ-29% נועד לבנייה שלא למגורים, עלייה של כ-14%, בהשוואה לתקופה המקבילה ב-2014. בבנייה פעילה – סך כל שטח הבנייה, לכל הייעודים, שנמצא בבנייה פעילה בסוף יוני 2015, הסתכם ב-23.3 מיליון מ"ר לערך, בהשוואה ל-23.7 בסוף יוני 2014 – ירידה של כ-2%. מסך כל שטח זה, 75% נועד לבנייה למגורים והיתר, 25%, נועד לבנייה שלא למגורים".

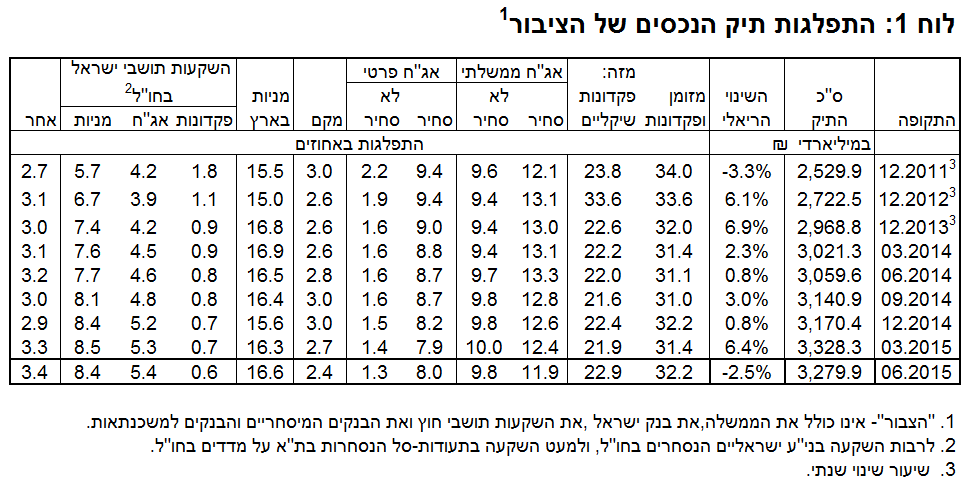

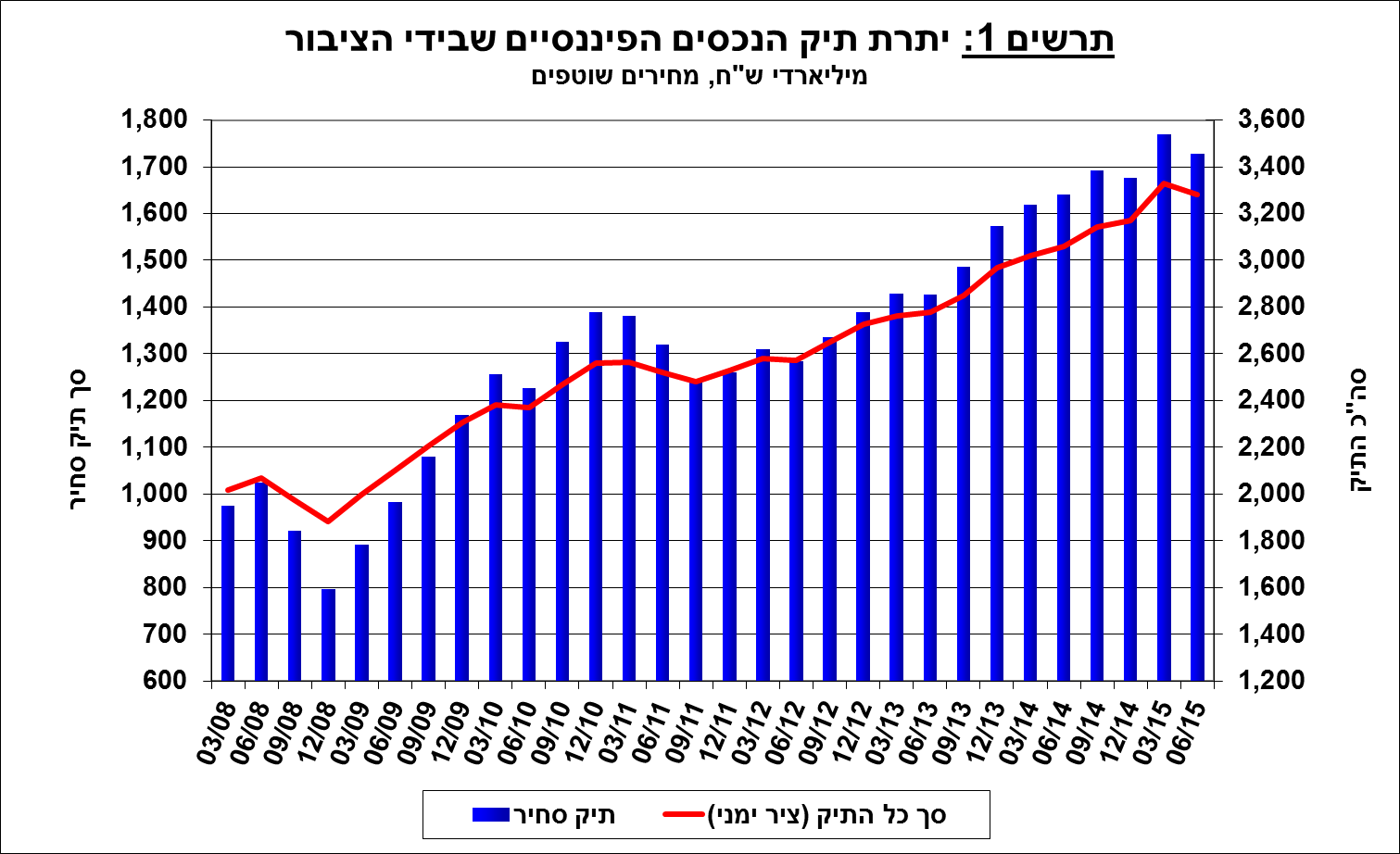

תראו כמה עשירים אנחנו, וזה לא בציניות – סך הנכסים של הציבור מסתכם בסוף הרבעון השניש ל 2015 ב-3.28 טריליון שקל, 3,280 מיליארד שקל. אז נכון יש חובות של 240 למשכנתא, ויש חובות שוטפים של עוד כמה עשרות טובות, ויש גם חובות של המגזר העסקי, אבל צריך להסתכל על חצי הכוס המלאה – לציבור כמכלול יש כסף. אז איפה הבעיה?

הבעיה נמצאת בסטטיסטיקה – לרוב הציבור מסתבר אין כסף, ולחלק קטן מהציבור (עשירונים עליונים) יש הרבה כסף

ברביע השני של שנת 2015 ירד שווי תיק הנכסים בכ-48 מיליארדי ש"ח – 1.5% לעומת היתרה בסוף הרביע הראשון, מעדכנים בבנק ישראל ומוסיפים כי הירידה בשווי התיק ברביע השני נבעה ברובה מהירידה בשווי אג"ח הממשלתיות והמק"מ וכן ומירידת שווי התיק המנוהל בחו"ל.

בבנק ישראל מספרים לנו ו ששווי יתרת תיק הנכסים המנוהל ע"י כלל הגופים המוסדיים (ללא קרנות נאמנות) ירד ברביע השני של שנת 2015 בכ-30 מיליארדי ₪- ירידה של 2.3% ל-1.32 טריליון שקל. עיקר הירידה נרשמה בשווי האג"ח הממשלתיות הלא סחירות בקרנות הפנסיה הוותיקות – עדכון כלפי מטה של השווי ההוגן של כספי הסיוע של הממשלה, כתוצאה מעלייה בווקטור הריביות.

ההון שלנו – איזה נכסים מרכיבים אותו?

מבנק ישראל נמסר כי ברביע השני של שנת 2015 ירד שווי תיק הנכסים בכ-48 מיליארדי ש"ח ועמד כאמור בסוף יוני על כ- 3.28 טריליוני שקל. עיקר הירידה בתיק הנכסים, ברביע זה, נבעה מהירידה בשווי האג"ח הממשלתיות הסחירות והמק"מ (כ-34 מיליארדי ש"ח,6.8%) ובשווי האג"ח הממשלתיות הלא סחירות המנוהלות ע"י קרנות הפנסיה הוותיקות (13 מיליארדי ש"ח, 3.9%). במקביל ירד שווי המניות בחו"ל (כ-9 מיליארדי ש"ח, 3.2%), אשר נבע בעיקר מהתחזקות השקל מול הדולר.

משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר ירד במהלך הרביע בכ-8.2 נקודות האחוז ועמד בסוף יוני 2015 על כ-292% . זאת לאחר מגמת עלייה מאז הרביע השני של 2013. ירידה זו נבעה משילוב של ירידה בשווי תיק הנכסים ועלייה בתמ"ג.

הרכב תיק הנכסים – מתחילת שנת 2015 חלה עלייה של כ- 1.4 נקודות האחוז במשקל הנכסים בסיכון, זאת על רקע עליות השערים בבורסות בארץ ובעולם. מנגד, חלה ירידה במשקל הנכסים במט"ח בכ- 0.4 נקודות האחוז, אשר נבעה בעיקר מהתחזקות השקל מול הדולר.

מניות בארץ

ברביע השני של שנת 2015 עלתה יתרת המניות בארץ בתיק הנכסים בכ- 3 מיליארדי ש"ח (0.5%) ועמדה בסוף חודש יוני על כ-545 מיליארדים, שילוב של השקעות נטו ועליית מחירים בבורסה בת"א.

אג"ח

ברביע השני של שנת 2015 ירד שווי תיק אג"ח החברות הסחיר בארץ בכ-0.5 מיליארדי ש"ח (0.2%) ועמד בסוף יוני על כ-263 מיליארדים. זאת בעקבות השקעות נטו באג"ח אשר קוזז ע"י ירידת מחירי האג"ח בבורסה בת"א.

כמו כן, חלה ברביע השני ירידה של כ- 34 מיליארדי ש"ח (6.8%) ביתרת תיק האג"ח הממשלתיות הסחירות והמק"מ ובשווי אג"ח הממשלתיות הלא סחירות בכ- 13 מיליארדים (3.9%).

מזומן ופיקדונות

שווי רכיבי המזומן והפיקדונות עלה ברביע השני בכ- 11.5 מיליארדי ש"ח (1.1%). עיקר העלייה נבעה מהגדלת יתרות המזומנים והעו"ש של הציבור, אשר קוזזה במקצת ע"י ירידה בשווי הפיקדונות צמודי המט"ח.

תיק הנכסים בחו"ל

ברביע השני של שנת 2015 ירד שווי התיק המוחזק ע"י הציבור בחו"ל בכ-13 מיליארדי ש"ח (2.8%) ועמד בסוף יוני על כ-470 מיליארדים שהם כ-14.3% מסך תיק הנכסים. הירידה בשווי התיק הושפעה מייסוף השקל מול הדולר (5.3%) אשר קיזז את עליות המחירים וההשקעות נטו.

רכיב המניות בחו"ל ירד בכ-9.2 מיליארדים (3.2%) ועמד בסוף יוני על כ-274 מיליארדי ש"ח. שווי תיק האג"ח הסחיר בחו"ל ירד בכ-1.6 מיליארדים (0.9%) ועמד ביוני על כ-176 מיליארדי ש"ח. בנוסף, חלה ירידה של כ- 2.7 מיליארדים (11.8%) בשווי הפיקדונות בבנקים בחו"ל.

ההון המנוהל אצל הגופים המוסדיים

שווי יתרת התיק המנוהל ע"י המשקיעים המוסדיים ירד ברביע השני של שנת 2015 בכ-2.3% (30 מיליארדי ש"ח), ועמד בסוף יוני על כ-1.32 טריליון ש"ח.

עיקר הירידה נרשמה בשווי אג"ח הממשלתיות הלא סחירות בקרנות הפנסיה הוותיקות – עדכון כלפי מטה של השווי ההוגן של כספי הסיוע של הממשלה, כתוצאה מעלייה בווקטור הריביות. בנוסף חלה ירידה גם באג"ח הממשלתיות הסחירות ובמק"מ (כ-12 מיליארדים), וביתרת המניות בחו"ל (4.3 מיליארדים).

משקלו של התיק המנוהל ע"י המוסדיים בסך תיק הנכסים של הציבור נותר ללא שינוי במהלך הרביע ועמד בסוף יוני על כ-40.5%.

חשיפת התיק המנוהל ע"י הגופים המוסדיים לנכסים זרים ולמט"ח – ברביע השני נמשך הגידול בשווי יתרת הנכסים הזרים של הגופים המוסדיים ועמד בסוף יוני על כ-80 מיליארדי דולרים. שיעור החשיפה לנכסים זרים עלה מעט ועמד בסוף יוני על כ- 24.5% מהתיק.

השינוי המשמעותי ביותר, במהלך הרביע השני, התרכז בקרנות הפנסיה החדשות שהגדילו את היקף חשיפתן לנכסים זרים בכ- 0.4 נקודות האחוז עד לרמה של כ-30.2%. מנגד, שאר הגופים נותרו ברמת חשיפה דומה לרביע קודם.

בחשיפה למט"ח, הנמדדת ע"י משקל הנכסים הנקובים והצמודים למט"ח (כולל נגזרים) מסך כל הנכסים של המשקיעים המוסדיים, לא חל שינוי משמעותי, והיא עמדה בסוף יוני על 14.4%. חברות הביטוח וקרנות הפנסיה החדשות הגדילו בממוצע את חשיפתן לשינויים בשע"ח בכ- 0.5 נקודות האחוז. מנגד, קופות הגמל וההשתלמות הקטינו את חשיפתן במהלך הרביע בכ-0.4 נקודות אחוז.

מנתוני התנועות נטו עולה כי במהלך הרביע השני המשקיעים המוסדיים המשיכו לגדר חלקית את השקעותיהם בנכסי מט"ח; השקיעו כ-1.4 מיליארדי דולרים בנכסים הנקובים והצמודים למט"ח ומנגד מכרו מט"ח נטו באמצעות מכשירים נגזרים בהיקף של כ-1.2 מיליארדי דולרים.

ההון שמנוהל בקרנות הנאמנות

היקף התיק המנוהל באמצעות קרנות נאמנות ישראליות עמד בסוף יוני 2015 על כ-247 מיליארדי ש"ח, כ-7.5% מסך תיק הנכסים של הציבור וכ-14.3% מהתיק הסחיר.

ברביע השני של שנת 2015, נמשכת מגמת הפדיונות נטו (עודף פדיונות על הנפקות, בניכוי דיבידנד), זאת בהמשך למגמת הירידה בצבירות נטו מאז הרביע השני של שנת 2014. כתוצאה משילוב הפדיונות נטו וירידת מחירי הנכסים, ירדו שווי יתרות קרנות הנאמנות בכ-14.3 מיליארדי ש"ח. מהתפלגות הקרנות לפי התמחויות עולה כי הפדיונות נטו ברביע זה, התרכזו בנכסי הקרנות הכספיות (6.4 מיליארדי ש"ח, 17.2%-), באג"ח שקליות (2.2 מיליארדים, 7.7%-) ובאג"ח מדינה (2 מיליארדים, 3.9%-).

בשנה האחרונה מתרחבת המגמה של מיזוג קרנות נאמנות כשהסיבה העיקרית לכך, לטענת חברות ניהול קרנות הנאמנות הא הכוונה להתייעל ולחסוך בהוצאות, וכך גם במיזוג שבכוונת מנורה מבטחים להשלים בקרוב.

מנהל קרנות הנאמנות של מנורה מבטחים, זיו שמש, הודיע כי בכוונתו למזג את קרן הנאמנות מנורה מבטחים (1B)(!) 10/90 פלטינום (מספר קרן: 5114715) (הקרן הנקלטת) לתוך קרן הנאמנות מנורה מבטחים 10/90 (1B) (מספר קרן: 5103825) (להלן: הקרן הקולטת).

דמי הניהול בקרן הקולטת – % 1.17ואילו דמי הניהול בקרן הנקלטת – 0.79%. במילים פשוטות, דמי הניהול בקרן מנורה מבטחים (1B)(!) 10/90 פלטינום, יעלו בשלב ראשוני במקביל למיזוג מ-0.79% ל-1.17%, כמעט 0.4% בלי מאמץ, אבל האמת שאין לזה משמעות כי רגע אחרי המיזוג ייקבעו דמי ניהול משוקללים של 0.9% (דמי ניהול משוקללים של שתי הקרנות).

במנורה מציינים בהודעה לבורסה כי "המיזוג הינו לתכלית עסקית וכלכלית, על מנת לאפשר, בין השאר, ניהול ותפעול מאוחדים של הקרנות תוך השגת חיסכון בעלויות ויצירת יתרון לגודל הקרן",

"מנהל הקרן ימזג את פעילותה של הקרן הנקלטת עם הקרן הקולטת, בדרך של העברת כל נכסיה והתחייבויותיה של הקרן הנקלטת, לקרן הקולטת, וימיר את היחידות בקרן הנקלטת ליחידות בקרן הקולטת, באופן ששווי היחידות לאחר המיזוג, בידי מי שהחזיק ערב המיזוג ביחידות של הקרנות המתמזגות לא ישתנה כתוצאה מן המיזוג, למעט שינוי הנובע ממס או מתשלום חוב החלים עקב המיזוג על הקרנות שהתמזגו. באופן כללי, במסגרת מיזוג של קרנות פטורות לא צפוי שינוי ו/או תשלום הנובע ממס.

"היה וכתוצאה מהמיזוג יווצרו חלקי יחידות (שברים), למיטב ידיעתו של מנהל הקרן הטיפול בשברים יתבצע ע"י המפיצים כך שבעלי היחידות יקבלו את התמורה בגין השברים ביום המיזוג או במועד מימוש היחידות על ידי המחזיק. המיזוג ייערך בהתאם להוראות הדין ובכפוף לעמידה בתנאי פקודת מס הכנסה.

"במועד ביצוע המיזוג יפקעו הסכם הקרן והתשקיף של הקרן הנקלטת, יבוטלו יחידות הקרן הנקלטת והקרן הנקלטת לא תהיה קיימת עוד. הסכם הקרן וכן התשקיף של הקרן הקולטת יישארו בתוקף לאחר השלמת המיזוג".

תמיר דגן , מנכ"ל שיכון ובינוי מציג את משנתו על שוק הדירות המקומי. דגן, מופיע אחת לתקופה מעל הבמות, הפעם הבמה של כלכליסט (הוועידה הכלכלית הלאומית של כלכליסט) והוא מזהיר ומתריע כי אם לא ינקטו צעדים מסוימים המחירים יעלו, והוא עד היום צדק. עכשיו אומר דגן שאחת הבעיות הגדולות היא מחסור באנשים עובדים בשוק הדירות. המחסור הזהב לטענתו העריך ב-20% את זמן הבנייה של דירות במהלך 7 השנים האחרונות.

"מדברים על הגדלת ההיצע, אבל לצערי אנחנו לא רואים בשטח את הרוח החדשה שמדברים עליה. לפני כמה חודשים נסגר מכרז בקריית גת ועד היום לא פרסמו מי זכה במכרז הזה.. זו לא מדינה שחשוב לה שמחר יתחילו לבנות. ככה לא מתנהלת מדינה שחשוב לה שיבנו כמה שיותר מהר. חמש שנים אחרי שמשווקים קרקע בראש העין, עדיין לא ניתן להיכנס כי לא בוצע פיתוח".

"המדינה לא נותנת מספיק תשומת לב למכרזי מחיר למשתכן שאמורים להוביל להוזלת מחירי הדיור. פרסום מכרזים לחכירת קרקע מדינה במחיר מוזל בצמוד לקרקעות שהוחכרו במחיר מלא עלולה לגרום לקריסה של חברות. לא הגיוני לשים מחיר למשתכן בצמוד לקרקעות שנקנו במחיר מלא של 350 אלף. זה עלול למוטט חברה שחיה מפרויקט או שניים בשנה".