כשאנחנו מחשבים הוצאות של משק בית, אנחנו לוקחים לרוב בחשבון הוצאות כגון מזון, בגדים, שירותי טלוויזיה ואינטרנט, חוגים לילדים וחינוך. מדובר בהוצאות מגוונות, חלקן בהחלט כבדות משקל, הוצאות שמשפיעות באופן מהותי על חיינו ועל היכולות הכלכליות שלנו לאורך זמן.

רבים מאיתנו שוכחים להתייחס להוצאה אחת נוספת, משמעותית, אשר יכולה להשפיע על חיינו בהיבט כלכלי ומעבר לכך, מדובר על הוצאה עבור ביטוח רכב.

כידוע, כל מי שמחזיק ברשותו רכב פרטי, חייב לקנות פוליסת ביטוח לרכב. ישנה פוליסת ביטוח חובה, שאותה המדינה מחייבת אותנו לקנות. בנוסף, ישנן פוליסות אחרות שאין דרישה כלפינו מהמדינה לקנות אך אנחנו צריכים לחוש חובה לקנות אותן. זאת, על מנת שנוכל להגן על עצמנו ועל הרכב שלנו מפני פגיעות ברכב מצד אחד, ומפני פגיעה של הרכב שלנו ברכבים אחרים או ברכוש מצד שני. מדובר על פוליסות ביטוח מקיף וביטוח צד ג'.

כאמור, מדובר על הוצאה כספית לא קטנה ולא תמיד אנחנו מתייחסים אליה כהוצאה של משק בית. בין אם זה בגלל שאנחנו משלמים עליה בתשלום אחד ובין אם זה מבחינתנו הוצאה שאינה קשורה ישירות למשק הבית. אך בסופו של דבר, זה חלק בלתי נפרד, ואנחנו לא יכולים להתייחס אליה כהוצאה נפרדת.

כיצד הוצאה זו משפיעה עלינו

עלות ביטוח לרכב מגיעה לסכומים של מאות שקלים בחודש ואלפי שקלים בשנה. זה תלוי בסוג הרכב, כמות האנשים שנוהגים בו והמאפיינים שלהם (גיל, מס' תאונות ועוד). אם יש לנו יותר מרכב אחד, אנחנו יכולים להיות בטוחים שמדובר בהוצאה מאוד משמעותית, שתשפיע קרוב לוודאי על התקציב של משק הבית בצורה משמעותית. אם נחלק את התשלום לשנה, נגלה שכל חודש אנחנו משלמים מאות שקלים על הפוליסות השונות.

לשמחתנו, היום יש לנו את הכלים לרכוש פוליסת ביטוח לרכב בתנאים אופטימליים. אנחנו יכולים לעשות את זה בצורה מאוד חכמה, בזכות העובדה שיש לנו כלים להשוואה. יש לנו נתונים על פוליסות שונות, מה שמאפשר לנו לבחון את התנאים של כל פוליסה. יש לנו גם אפשרות לדעת כמה כל פוליסה עולה, ובסופו של דבר להחליט מה נכון מבחינתנו.

אין שום סיבה שאנחנו לא נשקיע זמן בתהליך הבדיקה. זאת, על מנת שנוכל בסופו של דבר להחליט איזו פוליסה מתאימה לנו ומה יכול לשרת אותנו, לא רק מבחינת תנאי הביטוח שהפוליסה מציעה, אלא גם מבחינה כלכלית.

איך אתר Wobi עוזר לנו לחסוך בעלויות?

בשביל לחסוך בעלויות ולהקל על חשבון משק הבית, כל מה שעלינו לעשות זה להיכנס לאתר Wobi, להשתמש במנגנון שיש באתר. לקבל הצעות מחיר, להשוות ביניהן ולהחליט בסופו של דבר, איזו פוליסה תשרת אותנו יותר, בתנאים המשתלמים עבורנו מבחינה כלכלית. כך נהנה מפוליסה משתלמת במחיר אטרקטיבי.

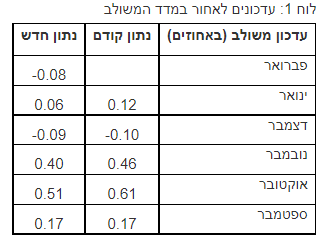

המדד המשולב לחודש פברואר ירד במקצת – 0.08%, בהמשך להשפעותיו של הגל החמישי של נגיף הקורונה בחודשים דצמבר 2021-ינואר 2022. כך פרסם בנק ישראל. שינויים אלה משקפים הבדל ניכר מהעליות שנרשמו בחודשים אוקטובר ונובמבר 2021, לפני תחילת גל זה. באוקטובר עלה המדד ב-0.61% ובנובמבר ב-0.46%. בדצמבר נרשמה ירידה קלה ובינואר, בעיצומו של הגל החמישי, רשם המדד המשולב עלייה מתונה של 0.12%.

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לכיוון התפתחותה של הפעילות הריאלית במנשק בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים: מדד הייצור התעשייתי, מדדי הפדיון בשירותים ובמסחר, היבוא של מוצרי צריכה, היבוא של תשומות לייצור, יצוא הסחורות, יצוא השירותים, מספר משרות השכיר במגזר הפרטי, שיעור המשרות הפנויות ומספר התחלות הבנייה. המדד מחושב בחטיבת המחקר של בנק ישראל אחת לחודש, בסמוך ליום שבו הלשכה המרכזית לסטטיסטיקה מפרסמת את מדד הייצור התעשייתי.

לדברי בנק ישראל, המדד הושפע החודש לטובה מעליית מדד הייצור התעשייתי (ינואר), מדד הפדיון במסחר הקמעונאי (ינואר), יצוא השירותים (דצמבר), משרות השכיר (דצמבר) והתחלות הבנייה (דצמבר). שיעור המשרות הפנויות בפברואר נותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק. לעומת זאת, יבוא מוצרי הצריכה (פברואר), יבוא התשומות לייצור (פברואר) ויצוא הסחורות (פברואר) ירדו והשפיעו שלילית על המדד.

בנק ישראל פונה בין היתר לציבור בבקשה להתייעץ בנוגע לאפיון טכנולוגי של תחליף דיגיטלי לצ'ק מנייר. בהודעה שהוציא בנושא מסביר הבנק המרכזי כי הוא רואה חשיבות רבה בקידום עולם התשלומים ובהטמעת אמצעי תשלום חדשים במשק. מטרתה של הוראת חיוב דיגיטלית היא להוות חלופה לאמצעי תשלום מבוסס נייר (צ'ק מנייר). בנק ישראל רואה חשיבות בכך שהתהליך נעשה בהתייעצות עם מגוון רחב ככל האפשר של בעלי עניין מקצועיים, שאינם בשיח יום יומי עם בנק ישראל, ועל כן פרסם קול קורא להתייעצות בנושא האפיון הטכנולוגי הדרוש עבור אמצעי תשלום זה ומזמין את הציבור להגיש הצעה לפתרון טכנולוגי וארכיטקטורה לאמצעי התשלום החדש, בהתבסס על הדרישות ועל התנאים המופיעים בקול הקורא (לקול הקורא המלא).

משמעות הוראת החיוב הדיגיטלית הינה מעבר מעולם פיזי לעולם דיגיטלי והיא מהווה נדבך נוסף בדרך לכלכלה דיגיטלית יותר. אמצעי התשלום החדש יהווה פתרון יעיל ומתקדם לביצוע תנועות חיוב ישירות, כתחליף דיגיטלי מלא לצ'ק הנייר הפיזי.

בהודעתו מפרט בנק ישראל את מאפייני השימוש בצ'קים בישראל:

- בישראל יש שימוש ניכר בצ'קים – היקף התשלום בצ'קים בישראל עמד על ממוצע שנתי של כ-890 מיליארד שקל בשנים 2018-2020, כ-12.5% מהסך הכספי של התשלומים הקמעונאיים בשנים אלו; זאת בהשוואה לממוצע שנתי של כ-319 מיליארד שקל של תשלום בכרטיסי חיוב/אשראי, אשר שיעורו עמד על כ-4.3% מערך התשלומים הקמעונאיים בכל אחת מן השנים 2018-2020. ערכם הממוצע של הצ'קים גבוה יחסית ונמצא במגמת עליה, בשנת 2020 ערכו הממוצע של צ'ק ששולם עמד על כ-9,350 שקל.

- הצ'ק מהווה אשראי נוסף ללא מסגרת, לדוגמא אשראי לספקים – ניכיון והסבות צ'קים הן פעולות פיננסיות נפוצות. אלו מאפשרים התנהלות פיננסית גם ללא צורך בהגדלת אשראי או בניצול בטחונות בבנק.

בהמשך מסביר הבנק המרכזי את הצורך במעבר לדיגיטל ומפרט את יתרונות התהליך הדיגיטלי על פני צ'ק הנייר:

- צ'ק הנייר מחייב תהליך פיזי המקשה על ההתנהלות בביצוע תשלום – החל מן הצורך בהזמנה של פנקסי צ'קים, מילוי הפרטים על גבי הצ'ק, מסירה פיזית מן המשלם למוטב, וכן שמירת הצ'ק על ידי המוטב על למועד ההפקדה בתאריך הנקוב על גביו. פתרון דיגיטלי צפוי לייעל את התהליך, לצמצם ואף למנוע סיכוני אובדן וזיוף, ויאפשר ביצוע תשלום וסליקה מהירים ופשוטים יותר.

- שיעור ניכר מהצ'קים החוזרים הינו מסיבות הנובעות מעצם היותו של צ'ק הנייר הפיזי – הפיכת הצ'ק למוצר דיגיטלי תאפשר לצמצם ולמנוע כמעט את כל ההחזרות הטכניות, כדוגמת מועד לא תקין, חתימה לא תואמת, חוסר התאמה בין ספרות למילים וכו', ובכך לחסוך החזרות צ'קים שערכם מסתכם בעשרות מיליארדי שקלים מידי שנה.

בעשור האחרון שעור ההחזרות הכספי של צ'קים, מסיבה טכנית, נע סביב 3% מסך המחזור. בשנת 2020 מספר הצ'קים החוזרים עמד על 2.69 מיליון צ'קים, מתוכם כ-1.79 מיליון צ'קים חזרו מסיבה טכנית. ערך ההחזרות בשנת 2020 עמד על סכום של 30 מיליארד שקל ושיעורו 3.7% מסך הצ'קים; הערך הכספי של צ'קים חוזרים מסיבה טכנית עמד בשנה זו על כ-25 מיליארד שקל ושיעורו 3.1% מסך כלל הצ'קים שנסלקו.

- הוראות חיוב דיגיטליות עתידיות המאפשרות אשראי נוסף ללא מסגרת – כיום, לקוח שמקבל מוצר או שרות ומשלם עליו בצ'ק דחוי, בפועל מקבל אשראי ללא ריבית וללא מסגרת מהבנק. בחלק מהמקרים המוטב, שהינו במקרים רבים בית עסק, נהנה מהעובדה שהלקוח מקבל את האשראי וכך תקציב הרכישה שלו גדל, דבר שמאפשר את העסקה. ובכ-99% מהמקרים, שהצ'ק מוצג, יש לו כיסוי. בנוסף, המוטב יכול להסב את הצ'ק ואף במקרים רבים לקבל מימון עבורו מחברת ניכיון צ'קים. הוראת החיוב הדיגיטלית צפויה לשמר את מאפייני ההסבות והניכיון משום חשיבותם בהתנהלות הפיננסית, בעיקר בקרב העסקים בארץ, ואף להקל על התהליך בעצם המעבר שלו מתהליך פיזי לתהליך דיגיטלי.

לדברי עודד סלומי, מנהל מחלקת מערכות תשלומים וסליקה, "פיתוחו של הצ'ק הדיגיטלי ייתן מענה לצרכים רבים הקיימים בשוק התשלומים הישראלי ויאפשר לנו להשתמש באמצעי תשלום חדש ומתקדם, היכול באמצעות הוראות חיוב עתידיות לייעל ולהקל על השימוש בצ'קים, שהם אמצעי תשלום נפוץ ביותר, ולהוות אשראי נוסף ללא מסגרת שגם מגדיל את מחזורי העסקים המוטבים. הקול הקורא שאנו מפרסמים היום מזמין את כל השחקנים המעוניינים בכך, לקחת חלק בתהליך של אפיון הפתרון הטכנולוגי".

הציפיות של שוק ההון הישראלי בנוגע לאינפלציה מעוגנות, כלומר קבועות, ואינן מושפעות משינויים שמתרחשים בטווח הקצר. זו המסקנה העיקרית מניתוח של עיגון ציפיות האינפלציה שערכו בבנק ישראל והתפרסם במסגרת תיבה בתוך דוח הבנק המרכזי לשנת 2021.

לדברי בנק ישראל, לציפיות הציבור לאינפלציה נודעת השפעה משמעותית על המשק ועל המדיניות המוניטרית. אחד האתגרים המרכזיים של המדיניות המוניטרית הוא עיגון ציפיות הציבור לטווח הבינוני-ארוך בתחום היעד.

עיגון של הציפיות לאינפלציה משקף אמון של הציבור ביכולתו של הבנק המרכזי להשיג יציבות מחירים בטווח הבינוני-ארוך ומעיד על היכולת של הבנק לשמר את הציפיות בתחום היעד.

לאחרונה פורסם כי בנק ישראל שוקל שינוי של יעד האינפלציה לראשונה זה 19 שנה. היעד הנוכחי, הנקבע בהחלטת ממשלה בהתייעצות עם נגיד בנק ישראל, עומד על 1%-3%.

על מנת לבדוק עד כמה ציפיות האינפלציה של שוק ההון בישראל מעוגנות, ביצעו בבנק ישראל בחינה של הנושא בתקופה שמינואר 2003 עד נובמבר 2021.

בבנק מסבירים כי לאחר תחילת משבר הקורונה בשנת 2020 התחדש, בישראל ובעולם, הדיון בשאלה אם ציפיות הציבור לאינפלציה לטווח הבינוני-ארוך מעוגנות ביעד האינפלציה. מידת העיגון של הציפיות משקפת את מידת האמון של הציבור ביכולתו של הבנק המרכזי להשיג יציבות מחירים. ניתן להגדיר ציפיות מעוגנות באופן חלש, כציפיות הנמצאות בתחום יעד האינפלציה (1%–3%). הגדרה מחמירה יותר היא הימצאותן כל העת במרכז היעד (2%), כך שלמעשה הן אינן מגיבות על שום מידע, גם לא על מידע הרלוונטי להתפתחות הכלכלה בטווח הקצר.

מן הממצאים עולה כי הציפיות לטווח ארוך (5–10 שנים) בתקופת המדגם היו מעוגנות כמעט לחלוטין, והציפיות לטווח הבינוני (3–5 שנים) היו מעוגנות לחלוטין במשך רוב תקופה זו, כלומר לא הושפעו כלל מגורמים קצרי טווח, כגון האינפלציה ההיסטורית והציפיות לאינפלציה לשנה קדימה.

עכשיו השאלה היא כיצד ישפיעו הממצאים על שיקולי הבנק המרכזי בבואו להחליט אם להותיר את יעד האינפלציה הנוכחי בעינו או לשנותו.

הבורסה לניירות ערך בתל אביב, צילום: אלחנן בריסק

הבורסה בתל אביב משיקה מדד חדש – TopNew30 – אשר יאגד בתוכו את 30 החברות הגדולות שנרשמו למסחר בבורסה בתל אביב ב-5 השנים האחרונות, בכלל הענפים בבורסה.

ואלה הם מאפייני המדד החדש על פי סימולציה שנערכה ב-22 במרץ:

מספר המניות הצפויות להיכלל במדד – 30

שווי השוק – 80 מיליארד שקל

שווי החזקות הציבור – כ-36 מיליארד שקל

תשואת הרכב המדד מתחילת השנה – כ-12.4%

במדד יש ייצוג למגוון ענפים, בהם חברות מסחר ושירותים (21% מהשווי במדד), טכנולוגיה (22%), אנרגיה נפט וגז (17%), שירותים פיננסיים (18%) ועוד.

בשנה האחרונה נרשמו למסחר קרוב ל-100 חברות חדשות, רובן במסגרת הנפקות ראשוניות, יותר מבכל העשור שקדם לכך, כולל שתי חברות שנרשמו ברישום כפול.

המדד יהווה מכשיר השקעתי חדש אשר יאפשר השקעה בחברות חדשות באופן מבוזר והוא בעל יתרונות לא מבוטלים. בין היתר המדד יהווה מכשיר השקעה משלים להשתתפות בהנפקות ויאפשר לציבור להשקיע בחברות החדשות, וזאת תוך פיזור הסיכון הכרוך בהשקעה כזו.

ביוני האחרון הנהיגה הבורסה שיטה חדשה לחישוב שער הבסיס, המאפשר מדידה משופרת של ביצועי החברות בהנפקות מבלי להחמיץ את תשואת היום הראשון ותוך התחשבות במבנה חבילת ההנפקה. שיטת ההנפקות הרווחת של הצעה לא אחידה אינה מותירה די החזקות לציבור, דבר שכן יתאפשר באמצעות השקעה במדד החדש.

לאחרונה יחידת המחקר של הבורסה אף פרסמה מאמר על כך שהמשקיעים המוסדיים המשקיעים לטווח ארוך הם הרוכשים העיקריים בהנפקות ראשוניות, ולכן המדד החדש יאפשר לציבור הרחב ולמשקיעים לטווח קצר, קרנות נאמנות ומנהלי תיקים, להשקיע בהנפקות באמצעות המדד החדש. זאת ועוד, העדר אנליזה בחלק ניכר מהחברות החדשות מדיר משקיעים מאותן מניות, ולכן המדד החדש יאפשר פיזור ויפחית את הסיכון הכרוך בהשקעה בהנפקות ראשוניות.

מדד הבסיס של המדד ביום השקתו יהיה זהה למדד הבסיס של מדד ת"א-רימון באותו יום. המדד יחושב לפי נוסחת מדד תשואה כוללת ברוטו.

מועד השקת המדד ייקבע בהמשך על בסיס סיום ההיערכות הטכנית.

קרנות מחקות – האם הן עדיפות על השקעה אקטיבית

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים. צילום: יונתן בלום

מחירי הדירות לא מפסיקים לעלות, אך העלייה בריבית המשכנתאות ובמיסוי יצמצמו את הביקושים בהמשך השנה. כמו כן, הגידול החד בהתחלות ובאישורי הבנייה תומך בגידול מהיר יותר במלאי הדירות החדשות בשנים הבאות. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר עפר קליין.

לדבריהם, "צוואר בקבוק" מרכזי בשוק הנדל"ן הוא עדיין משך הבנייה שלא מצליח להתאים את עצמו לאור המגבלות בענף (עיכובים מהקורונה/מחסור בעובדים מיומנים/חומרי גלם וכו'), כאשר מספר חודשי הבנייה הממוצע לבניין עדיין גבוה ועומד על 31 חודשים.

האינפלציה ב-12 החודשים הקרובים – 3.2%

אחרי מדד פברואר שעלה בשיעור חד של 0.7%, העלייה הגבוהה ביותר בפברואר מאז 2002, מעריכים כלכלני הראל כי מדד מרץ יעלה ב-0.7% בעיקר בשל העלייה במחיר הדלק ועלייה עונתית בסעיף הדיור. התחזית שלהם למדד אפריל נעה בין 0.7% ל‑0.9%, והיא תלויה במחיר הנפט שייקבע בשבוע הבא (שיקבע את מחיר הבנזין באפריל). ב-12 המדדים הקרובים צופים בהראל אינפלציה של 3.2%, בהנחה שתתרחש ירידה במחירי הסחורות במחצית השנייה של השנה ותירשם התחזקות קלה של השקל.

הריבית תעלה אבל בקצב מתון

כלכלני הראל סבורים כי ציפיות האינפלציה הגבוהות לצד החלטת הבנק המרכזי בגוש האירו לצמצם את קצב הרכישות והחלטת הבנק המרכזי בארה"ב להעלות את הריבית תומכות בהעלאת ריבית של בנק ישראל בהחלטה הבאה ב-11 באפריל. עם זאת, הם מאמינים שקצב העלאת הריבית בישראל יהיה מתון מהקצב הגלום בשוק ההון על רקע הגירעון הנמוך, החלק הגדול של גורמים חיצוניים (כמו מחירי הנפט) בעליית המחירים והחשש מהתחזקות מחודשת של השקל.

באשר לעולם אומרים בהראל כי נתוני שוק העבודה החזקים לצד האינפלציה הגבוהה בארה"ב הביאו לתחזית אגרסיבית של הפד קדימה – השאלה האם המשך הזעזועים העולמיים בהיצע המהווים מס על הכלכלה יאפשר זאת – נשארת פתוחה.

לדבריהם, לאחר חודשיים של איתותים והכנה הבנק המרכזי בארה"ב העלה את הריבית ברבע נקודת אחוז ל-0.5%-0.25%. בתחזיותיו המעודכנות הבנק צופה העלאה עקבית השנה בכל ישיבה עד לריבית של 1.75%-2% בסוף השנה. במקביל ציין יו"ר הפד ג'רום פאואל שהם יפרסמו בהחלטה הבאה את התוכנית לצמצום המאזן. נתוני שוק העבודה החזקים לצד האינפלציה הגבוהה הביאו לתחזית האגרסיבית קדימה. במבט ל-2023 השווקים מצפים שהריבית תישאר כמעט ללא שינוי ושהכלכלה תאט, כך שהבנק לא יוכל להתמיד בהעלאת הריבית. עליית התוואי העתידי לריבית ממשיכה לבוא לידי ביטוי בריבית למשכנתאות שעלתה לרמתה הגבוהה ביותר זה 3 שנים, דבר שיצמצם בהמשך השנה את הביקושים.

ביטול האג"ח המיועדות צפוי להגדיל את רכיב הנכסים הזרים בתיק של קרנות הפנסיה החדשות. זו המסקנה העיקרית שמעלה בנק ישראל בתיבה מתוך הדוח שלו לשנת 2021 שמתייחסת להשפעה הצפויה של ביטול הרכיב הזה בתיק הקרנות החדשות.

לדברי בנק ישראל, גידול החשיפה לנכסים זרים מציב אתגרים מסוימים הן לגופים המוסדיים, מההיבט של בחירת מכשירי ההשקעה וגידור החשיפה המטבעית, והן מהיבט ההשפעה על שער החליפין.

בתיבה, מתאר בנק ישראל את ההתפתחויות בתחום החיסכון ארוך הטווח לאורך שני העשורים הקודמים, לרבות הרפורמה משנת 2003 שקבעה כי שיעור ההשקעה של קרנות הפנסיה באג"ח מיועדות יצומצם מ-70% ל-30% וחלוקתן לקרנות פנסיה ותיקות, ששיעור האג"ח המיועדות אצלן כ-70% והן אינן פתוחות להפקדות של עמיתים חדשים,, וקרנות פנסיה חדשות, ששיעור האג"ח האלה אצלן כ-30% והם ממשיכות לקבל כל העת הפקדות של עמיתים חדשים

בנק ישראל מציין כי בשנת 2021 הוחלה רפורמה נוספת, שמבטלת את ההשקעה של קרנות הפנסיה באג"ח מיועדות ומציעה חלופה – הבטחת תשואה של 5.15% על 30% מתיק הנכסים. לפי המנגנון החדש, אחת לחמש שנים תיערך התחשבנות של קרן הפנסיה עם המדינה לגבי החלק המובטח של תיק הנכסים. אם התשואה על הנכסים הייתה נמוכה מהתשואה מובטחת, המדינה תשלים את החוסר, ואם התשואה על הנכסים הייתה גבוהה מהתשואה המובטחת, העודף יופרש לקופת המדינה.

626 מיליארד שקל – היקף תיק הנכסים של קרנות הפנסיה החדשות ב-2021

לדברי בנק ישראל, היקף תיק הנכסים של קרנות הפנסיה החדשות הגיע בשנת 2021 לכ-626 מיליארד שקל. זאת לאחר שהפקדות העמיתים בהן הלכו וגברו עם השנים, ובשנת 2021 הצבירות (ההפקדות נטו) השנתיות הגיעו לכ-40 מיליארד שקל (ממוצע שנתי של 28 מיליארד שקל ב-10 השנים האחרונות). כאשר בוחנים את השינוי בהיקף הנכסים המנוהלים (הנובע הן מהפקדות העמיתים והן מגידול שווי השוק), רואים שבעשר השנים האחרונות היקפם עלה בכל שנה בממוצע בכ-46 מיליארד שקל, ואילו בשנת 2021 הוא עלה ביותר מ-100 מיליארד שקל, תוצאה של עליות מחירים חדות בשווקים.

קרנות הפנסיה החדשות משקיעות את הנכסים שהן מנהלות בשוק המקומי ובחו"ל. משנת 2005 שיעור הנכסים הזרים של קרנות הפנסיה החדשות הולך ועולה, ובשנת 2021 הוא הגיע לכ-30%. בשוק המקומי הקרנות משקיעות במגוון רחב של סוגי נכסים (פיקדונות, אג"ח ומניות); הנכס הדומיננטי הוא אג"ח ממשלתיות לא-סחירות – כ-30%, בעיקר באג"ח מיועדות – ואחריו השקעה במניות, בפיקדונות, ב"נכסים אחרים" ובאג"ח חברות. גם תיק הנכסים בחו"ל מושקע במגוון נכסים – בהם אג"ח, מניות ונכסים נגזרים. האחרונים משמשים, בין היתר, לגידור סיכוני מטבע, לצד יתרונות נוספים.

היקף הנכסים של קרנות הפנסיה החדשות ביחס להיקף השוק המקומי וגיוסי ההון

כשבוחנים את שווי הנכסים שמנהלות קרנות הפנסיה החדשות בשוק ההון המקומי ביחס לשווי השוק של המניות, אג"ח החברות והאג"ח הממשלתיות יחד, רואים שהיחס הולך ועולה מאז 2010. בשנת 2020 היקף הנכסים המנוהלים בידי קרנות הפנסיה החדשות הגיע ל-24% משווי הנכסים הנסחרים בבורסה בתל אביב. השוואה של היקף גיוסי ההון (המניות והאג"ח נטו) בשוק לצבירות נטו של קרנות הפנסיה החדשות בתקופה 2018–2021 מלמדת שהיקף ההנפקות המקומי של אג"ח ומניות היה דומה להיקף הצבירות בקרנות אלה, והיקף ההנפקות של המניות בלבד היה קטן מהיקף הצבירות בהן בכל אחת מעשר השנים האחרונות.

כאשר בוחנים את המגבלות החלות על ההשקעה של קרנות הפנסיה בשוק המקומי לא מוצאים עדויות למגבלות רגולטוריות כובלות, המונעות מהן להשקיע בו יותר. עם זאת, נראה שהיקף השוק המקומי קטן ביחס לגודלו של תיק הפנסיה (והמוסדיים בכלל) ולהיקף ההפקדות נטו, ומה עוד שבשוק פועלים משקיעים נוספים, לטווח ארוך וקצר.

בצד היתרונות של השקעת קרנות הפנסיה בשוק המקומי, ובראשם הרחבת היצע ההון למימון הפעילות העסקית, כרוכות בה, לפחות בפוטנציה, גם השלכות שליליות. ההחזקה של קרנות הפנסיה בנכסים שונים עלולה, בזמני משבר, להשפיע על שווי הנכסים, בעיקר כשהתנודתיות בשווקים גבוהה, מה שאכן אירע במשבר הקורונה, במרץ 2020. בימי שגרה החזקה משמעותית של קרנות הפנסיה עלולה לצמצם את נזילות המסחר. זאת משום שעמיתיהן הם משקיעים לטווח ארוך, אשר אינם מעוניינים במסחר תדיר.

המוסדיים משקיעים, כאמור, גם במט"ח בחו"ל, ובכך הם משפיעים על שוק המט"ח. אסטרטגיות ההשקעה של המוסדיים יכולות אפוא להביא למכירות (או רכישות) מט"ח בהיקף משמעותי. כך במהלך ירידות חדות של מחירי המניות בחו"ל הפוזיציות של המוסדיים שם (במיוחד בחוזים עתידיים) הביאו לדרישת ביטחונות גבוהים, שהתבטאה בעלייה של הביקוש לדולרים ושל רכישתם לצורך הצגת הביטחונות.

גידול בנכסים ופדיונות האג"ח המיועדות יופנו להשקעה באפיקים אחרים

כתוצאה מביטול האג"ח המיועדות, גידול בנכסים המנוהלים ועמו פדיונות של האג"ח המיועדות, יופנו להשקעה באפיקים אחרים, חופשיים, אשר יחליפו בהדרגה את ההשקעה באג"ח המיועדות. הרפורמה קובעת שעל קרנות הפנסיה להשקיע את הנכסים אשר היו מושקעים באג"ח מיועדות בהתאם לתמהיל הנכסים של המסלול העיקרי בקרן. בחינה של תחזית פדיונות האג"ח המיועדות מראה שקרנות הפנסיה החדשות מחזיקות אג"ח מיועדות בהיקף של כ-135 מיליארד שקל, יתרה הצפויה להיפדות בהדרגה ולהתאפס בשנת 2036.

סביר שאופן הקצאת הנכסים אשר הושקעו באג"ח המיועדות יתבסס על הרכב התיק החופשי ללא מיועדות ובחלוקה פרופורציונלית. עם זאת, לא ניתן לשלול השפעות של מגמות עתידיות בשווקים, של צעדים רגולטוריים ושל גורמים אחרים על קצב השינוי ועל הרכבו של התיק. ייתכנו גם שינויים מבניים שקשה להעריך את כיוון השפעתם.

בבנק ישראל ערכו תחזית של היקף הנכסים להשקעה של הקרנות. על פי התרחיש העיקרי, שני האפיקים אשר משקלם צפוי לגדול במידה משמעותית הם הנכסים הזרים והמניות. המשמעות היא עלייה של היקף החשיפה לנכסים זרים. בחלוקה של התיק לרכיב זר ורכיב מקומי ניתן לראות שצפוי גידול גם ברכיב המקומי, כלומר התגברות של כניסת ההון לשוק ההון המקומי. הדבר עשוי להציב אתגרים הן מבחינת ההיקף הכולל של השוק והן מבחינת מגבלות השקעה שונות, שמוטלות על הגופים המוסדיים (מגבלת שליטה, מגבלה על החזקה של סדרת אג"ח וכו').

היבט נוסף של ביטול האג"ח המיועדות הוא גיוס החוב הממשלתי של ישראל. רכיב האג"ח הממשלתיות בתיק צפוי לקטון, מה שיקטין את הביקוש לאג"ח אלה.

פנסיה – מה זה? איך חוסכים לפנסיה? מהם מוצרי החיסכון הפנסיוני? כמה לחסוך כל חודש? ועוד

פנסיונרים, שימו לב: דמי הניהול בקרנות ייחתכו מ-0.5% ל-0.3%

ה-FED ייאלץ להוביל לעלייה בריבית הריאלית ולהקשחת התנאים הפיננסיים כדי למתן את האינפלציה. כך מעריך רפי גוזלן, הכלכלן הראשי של בית ההשקעות אי.בי.אי (IBI). בניגוד למסיבת העיתונאים בינואר שהייתה ניצית מאוד ביחס להודעת הריבית, יו"ר הבנק המרכזי האמריקאי ג'רום פאואל שינה גישה ולא הגיע עם מסרים ניציים במיוחד, אלא נתן להעלאת הריבית ולעדכון תוואי הריבית של חברי ה-FED, ל-6 העלאות נוספות עד לסוף השנה ל-2%-1.75% ול-2.75% בסוף 2023, לעשות את העבודה עבורו. אמנם קיימת שונות גבוהה בקרב חברי הבנק המרכזי , אך גם ה"יוניים" שבהם רואים צורך בהעלאת ריבית לסביבה של 2%, כאשר הניציים יותר מכוונים לסביבה של מעל 3%. בכל אופן הפער בין ההערכה החציונית לבין התמחור בשוק הצטמצם מאוד לשנה-שנתיים הקרובות, כאשר שוק האג"ח מתמחר סיכוי גבוה להאטה/ מיתון בעקבות העלאות הריבית לסביבה של 2.5%-2.75%, ואילו ה-FED באופן מובן משדר "נחיתה רכה" של הכלכלה.

התחזיות של ה-FED לא כוללות מיתון אלא הערכה שהעלאות הריבית וצמצום המאזן יובילו לבלימת האינפלציה ללא פגיעה בשוק העבודה. הערכות ה-FED הן לשוק עבודה הדוק בשנתיים הקרובות סביב 3.5% ואינפלציה מתמתנת, תחזית שיכולה להתממש, אם בכלל, רק בתרחיש של זעזוע היצע חיובי מאוד שכולל עלייה ניכרת בשיעור ההשתתפות, ירידה חדה במחירי הסחורות וסיום השיבושים בשרשרת האספקה. בשלב הנוכחי, לא רק שאין שיפור במרבית הגורמים, נרשמה לאחרונה הרעה והתגברות הלחצים האינפלציוניים, בעיקר כתוצאה מהעלייה החדה במחירי הסחורות בעקבות ההידרדרות במישור הגיאו-פוליטי. כמו כן, ניסיון העבר מעלה כי הסיכוי של ה-FED להשיג "נחיתה רכה" של הכלכלה אינו גבוה, כאשר תנאי הפתיחה למחזור העלאות הריבית הנוכחי הופכים את המשימה לקשה להשגה. זאת מאחר שהאיחור של ה-FED בצמצום ההרחבה המוניטרית מציב אותו כיום מול אינפלציה של כ-8%, עם אבטלה של מתחת ל-4% ועם עקום תשואות שהשתטח באופן ניכר, תנאים שאיפיינו בעבר שלבים מתקדמים יותר של הריסון המוניטארי שלאחריהם המשק האמריקאי נכנס למיתון.

המסר העיקרי של ה-FED עם התנעת תהליך העלאת הריבית בשבוע החולף הוא שהאינפלציה גבוהה מדי וששוק העבודה הדוק מדי, ולכן צריך לצפות להאטה בקצב הצמיחה ולהקשחת התנאים הפיננסיים כדי להחזיר את האינפלציה אל היעד, והתהליך עלול להיות ממושך. הדרך להשגת היעד עוברת דרך העלאת ריבית, ובאיבי.אי מעריכים כי צריך לצפות לכך כבר בהחלטה במאי שכן סביבת האינפלציה בפועל צפויה להמשיך ולעלות, ודרך צמצום המאזן, שבהסתברות גבוהה מאוד יתחיל בהודעה הבאה בחודש מאי.

העליות החדות במדדי המניות בעולם בשבוע האחרון נתמכו במספר גורמים וביניהם הציפיות להתקדמות במו"מ בין רוסיה לאוקראינה וטון מרגיע יחסית מצידו של פאואל, ואילו המניות הסיניות נתמכו גם בהתפתחויות רגולטוריות חיוביות לשם שינוי, שהפיגו את החשש מפני גריעת מניות סיניות מהמסחר בארה"ב. עם זאת, במבט קדימה, נכסי הסיכון יתקשו לשמור על מומנטום חיובי כל עוד לא נרשמה ירידה משמעותית בסביבת האינפלציה.

עיקר העלאות הריבית בישראל – ברבעון השני והשלישי

בהתחשב בכך שה-FED מכוון להקשחת התנאים הפיננסיים, הרי שהחלטות הריבית ברבעון השני וככל הנראה מרבית ההחלטות ברבעון השלישי לא יושפעו יתר על המידה גם בתרחיש של הידרדרות בשווקים הפיננסיים. לכן, מעריכים באי.בי.אי בנוגע לישראל, הצפי הוא שעיקר העלאות הריבית יתרחשו ברבעון השני והשלישי של השנה לסביבה של 1%-0.75%. לעומת זאת, בחלקים המתקדמים של השנה תמונת המצב עשויה להשתנות, כלומר ההשפעות הממתנות על הפעילות צפויות לבוא לידי ביטוי, הן בהשפעת ההידרדרות הגיאו-פוליטית, הן בשל השחיקה בהכנסה הפנויה והן בשל ההשפעות של הריסון המוניטרי. ביטוי לכך ניתן בהנמכת תחזית הצמיחה של גופים רבים לאחרונה, כאשר בשבוע האחרון היה זה ה-OECD שחתך את תחזית הצמיחה ל-2022 בכנקודת האחוז, ה-FED שחתך את תחזית הצמיחה לארה"ב ב-1.2 נקודות האחוז ל-2.8%, וקרן המטבע הבינלאומית שאותתה על הנמכה צפויה של תחזית הצמיחה בעדכון הקרוב באפריל. גורמים אלו צפויים לפעול להתמתנות האינפלציה, אך סימן השאלה הוא לאיזו סביבה. תנאי הרקע בארה"ב בעייתיים באופן ניכר מאשר באירופה ובוודאי מאשר בישראל, שבהן סביבת האינפלציה נמוכה יותר והלחצים משוק העבודה עד כה מתונים באופן ניכר, כך ששיפור בשרשרת האספקה וירידה במחירי הסחורות יספיקו כדי למתן את האינפלציה, אך לא ניתן לומר זאת באותה רמת מובהקות גם לגבי ארה"ב.

בשנת 2021 החלה בנייתן של כ-63,300 דירות. מדובר בעלייה של 13% בהתחלות הבנייה לעומת 2020. כך עולה מנתונים שפרסמה הלשכה המרכזית לסטטיסטיקה. כרבע מן הדירות שהחלה בנייתן (24.8%) היו במחוז תל אביב, כ-9% היו במחוז ירושלים.

מפילוח לפי ערים עולה כי הערים המובילות בהתחלות הבנייה ב-2021 הן תל אביב-יפו עם 5,052 דירות שהחלה בנייתן, עלייה של 45% לעומת שנת 2020; אשקלון עם 3,743 דירות שהחלה בנייתן, עלייה של 17.4% לעומת 2020; ירושלים – 3,175 (31.6%); ראשון לציון – 2,692 (-0.7%); בת ים – 2,105 (380%).

עוד עולה מהנתונים כי כרבע מהדירות שהחלה בנייתן היו בסבסוד ממשלתי, וכ-2,120 דירות, כ-3.3%, נבנו להשכרה.

מתוך הדירות שהחלה בנייתן, כתוצאה מהריסה של בניין קיים והקמה של בניין חדש, כ-6,130 דירות נבנו במסגרת תמ"א 38/2. כמות הדירות שהחלה בנייתן לאחר הריסה הייתה גבוהה פי 3 מהדירות שנהרסו בפועל.

ב-2021 הסתיימה בנייתן של כ-46,780 דירות

במקביל להתחלות הבנייה, בשנת 2021 הסתיימה בנייתן של כ-46,780 דירות, מתוכן כ-23.5% במחוז המרכז לעומת כ-5.7% בלבד במחוז ירושלים. משך בנייה ממוצע של בניין (משוקלל לפי מספר הדירות שבו) הוא כשנתיים וחצי.

אפשרות העבודה מרחוק הפכה אפקטיבית יותר בתקופת הקורונה, ויישומה הגדיל את היצע המשרות האיכותיות למתגוררים באזורים שהיצען בהם מצומצם. כתוצאה מכך גדלו האפשרויות לצמצום פערים בין-אזוריים בשוק העבודה. אם אלה אכן יצטמצמו, הדבר עשוי לסייע בצמצום פערים בין-אזוריים בתחומים אחרים. כך עולה מתיבה בתוך דוח בנק ישראל לשנת 2021, אשר התייחסה לעבודה מרחוק של שכירים בשנת 2021.

על פי הממצאים, תקופת הקורונה חוללה מהפכה בהיקפי העבודה מרחוק, שהייתה קריטית למיתון השלכות הסגרים על פעילות העסקים, על מצבם הכלכלי של משקי הבית ועל רווחתם, ולכן גם על הפעילות המקרו-כלכלית. העבודה מרחוק מיתנה את פגיעתה של המגפה בתעסוקה ובפעילות הכלכלית, ולכן חשיבותה הכלכלית בתקופה זו רבה. עסקים שפעילותם לא נחשבה לחיונית בתקופת הקורונה והפעלתם מרחוק לא התאפשרה, כגון חלק מענפי התעשייה, התחבורה, המסחר והתרבות, פעלו לאורך התקופה במתכונת חלקית, ולפרקים פעילותם והתעסוקה בהם היו מושבתות כליל. כך פערה השונות ביכולת לעבוד מרחוק הבדל בפגיעת המשבר בין עובדים ומעסיקים שאפשרות זו עמדה לרשותם לאלה שלא יכלו ליהנות ממנה.

עבודה מרחוק בעת הקורונה רווחה גם בענפים שלא הורגלו בה לפני כן, למשל במגזר הציבורי. הדבר דרש התגברות על מחסור בציוד, שיפור תשתיות ושינוי בשיטות העבודה.

מהרבעון השני של 2021 ירד שיעורם של העובדים המשלבים עבודה מרחוק בכל הענפים. היקף העבודה מרחוק גבוה מהממוצע בענפי ההיי-טק, בשירותים במקצועיים, המדעיים והטכניים, בשירותים הפיננסיים ובביטוח. מעבר להשפעתם של משלח היד והענף הכלכלי, אקדמאים, נשים, הורים לילדים עד גיל 10, יהודים (לעומת ערבים) והמתגוררים במרכז הארץ מתאפיינים בהיקף נרחב יותר של עבודה מרחוק.

לדברי בנק ישראל, במהלך שלושת הרבעונים האחרונים של 2021 התייצב שיעור המשלבים עבודה מרחוק ברמה נמוכה בהשוואה לתקופות הסגרים, אך השילוב נותר הסדר עבודה משמעותי, בפרט בענפים ואצל העובדים שפריונם גבוה. נוסף על כך הוא אפשר את גמישות התעסוקה לנוכח התחלואה הגבוהה שעוד שררה, בתקופות התגברותה, והמגבלות שבאו בעקבותיה, והיווה רכיב בתנאי העבודה של נשים, בפרט אימהות לילדים צעירים.

הסיכוי לשלב עבודה מרחוק יורד אצל המתגוררים מחוץ למחוזות תל אביב והמרכז, והוא הנמוך ביותר אצל תושבי מחוזות הצפון. חלקן של שעות העבודה מרחוק אצל הנשים גבוה יותר מאשר אצל הגברים, ובפרט אצל אימהות לילדים עד גיל 10. ממצא זה מרמז שהעבודה מרחוק הייתה חלק חשוב מתנאי העבודה של אימהות במהלך התקופה של התייצבות הפעילות בצד הקורונה.

לסיכום הדברים אומרים בבנק ישראל כי ההבדלים בדפוסי העבודה מרחוק משקפים פערים בפריון העבודה בין היכולים ליהנות מאפשרות זאת למי שאינם יכולים, ואלה מתואמים עם המיקום הגיאוגרפי. שינויים במבנה הגיאוגרפי של הפעילות הכלכלית, כולל במרחקים שבינה למקומות המגורים של העובדים, ובפריסה המרחבית של הפעילות המסחרית עשויים לקחת זמן רב, אך השינוי שחל באפשרויות העבודה מרחוק ובהיקפיה בתקופת הקורונה עשוי לחולל תמורות בפריסה הגיאוגרפית של הפעילות הכלכלית, כולל במרחקים שבינה למקומות המגורים של העובדים, ובפריסה המרחבית של הפעילות המסחרית.

הריבית בישראל תעלה לכ-1.25%-1.50% בשנה הקרובה. כך מעריכים כלכלני בית ההשקעות מיטב דש בראשות הכלכלן הראשי אלכס זבז'ינסקי. לדבריהם, בעקבות האצה באינפלציה, שלפי עליית מדד המחירים מנוכה עונתיות בארבעת החודשים האחרונים, הגיעה לקצב שנתי של 5.1%, בנק ישראל צפוי להתחיל סדרה של העלאות ריבית החל בפגישתו הקרובה באפריל. לא רק נתוני האינפלציה מעלים חשש שבנק ישראל נמצא "מאחורי העקום": הריבית הנוכחית לא מתאימה גם למצבו של שוק הנדל"ן אחרי עלייה של 13% במחירי הדירות בשנה האחרונה ושיאים ברכישת הדירות החדשות ונטילת משכנתאות; נתוני בנק ישראל משקפים עלייה חדה בכל סוגי האשראי בשנה האחרונה. האשראי העסקי, הצרכני והמשכנתאות גדלו בשנה האחרונה בקצב הגבוה ביותר מאז 2007; שוק העבודה ממשיך להתהדק, כאשר מספר משרות פנויות הגיע שוב לשיא בחודש פברואר.

עם זאת, מעריכים במיטב דש כי בשנה הקרובה עליית ריבית לא צפויה לפגוע משמעותית בצמיחת המשק. לדבריהם, בינתיים, עד סוף פברואר, עליית תשואות האג"ח לא השפיעה על הריבית בבנקים. הריבית הממוצעת על המשכנתאות בריבית קבועה, גם הצמודות וגם השקליות, לא עלתה. אולם, עליית ריבית בנק ישראל ועליית תשואות שהייתה לאחרונה צפויה לייקר הלוואות, בפרט המשכנתאות. לפי החישוב שעשו במיטב דש, עלייה של 1% בריבית תוביל לגידול בהחזר החודשי על המשכנתאות הקיימות בכ-250 שקל בחודש בממוצע ללווה. סך ההוצאה השנתית הנוספת של כלל נוטלי המשכנתאות צפויה להסתכם בכ-2.9 מיליארד שקל. אם מוסיפים לסכום זה כ-1.2 מיליארד שקל בגין עלייה בתשלומי ריבית על האשראי הצרכני, מקבלים שבסך הכל, משקי בית צפויים להוציא כ-4 מיליארד שקל נוספים בשנה כתוצאה מעליית ריבית בשיעור של 1%. סכום זה מהווה כ-0.4% מסך הצריכה הפרטית השנתית, כך שלא נראה שעליית ריבית ב-1% תפגע משמעותית בצריכה הפרטית.

במשכנתאות חדשות עליית ריבית תשפיע לא רק על גובה הריבית המשתנה, אלא גם הקבועה. לפי הערכת כלכלני מיטב דש, עליית ריבית ב-1% תעלה החזר חודשי בכ-380 שקל לכ-4,500 שקל בהנחה שגודל המשכנתא הממוצעת לא ישתנה. אילו גובה המשכנתא הממוצעת ימשיך לגדול כפי שצמח בשנה האחרונה, ההחזר יגדל בכ-1000 שקל לכ-5,100 שקל.

לדבריהם, בשנתיים האחרונות השכר הממוצע במשק עלה בכ-8%, כאשר גובה ההחזר הממוצע על משכנתא חדשה עלה בכ-19%, למרות שריבית בנק ישראל נשארה ללא שינוי ותוך התארכות תקופת ההלוואה הממוצעת ביותר משנה. עליית ריבית תרחיב עוד יותר את הפער בין קצב גידול תשלומי החזר משכנתא לבין גידול בשכר, מה שצפוי להתחיל לקרר את שוק הדיור.

הריבית בארה"ב: קצב ההעלאות צפוי לעלות

באשר לעולם אומרים במיטב דש כי צריך לחכות לנתונים שמשקפים תקופת מלחמה. לדבריהם, קצב העלייה במכירות הקמעונאיות בארה"ב התמתן בשלושת החודשים האחרונים. לעומת זאת, קצב העלייה של הייצור התעשייתי התגבר. צריך לקחת בחשבון שחשיבות הנתונים שמשקפים תקופה לפני המלחמה באוקראינה לזיהוי המגמות העתידיות קטנה היום מהרגיל. עוד מציינים במיטב דש כי נתוני מדד המחירים ליצרן ומדד מחירי היבוא הצביעו על התייצבות בקצב עליית המחירים. אולם, גם נתונים אלה עדיין לא כוללים השפעת העלייה במחירי הסחורות מאז תחילת המלחמה.

לגבי החלטת הריבית של הפד אומרים במיטב דש כי הבנק האמריקאי המרכזי הפתיע מעט את השווקים עם תחזית יחסית "נצית" לעליית ריבית.

להערכתם, התחזית עוד תעלה במהלך השנה הקרובה, ויש לכך מספר סימנים: הנגידים לא נותנים הערכות לגבי הסיכון לתחזית הריבית, אך הם מוסרים הערכות לגבי הסיכון לתחזית האינפלציה. באופן חסר תקדים כל הנגידים העריכו שהסיכון לתחזית האינפלציה שלהם מוטה כלפי מעלה. מכאן ניתן להבין שכנראה גם הסיכון לתחזית הריבית מוטה לאותו הכיוון. כמו כן, בימים שאחרי ההחלטה מספר נגידים התבטאו שאלמלא המלחמה באוקראינה הם היו תומכים בעליית ריבית של 0.5% והעריכו שהגברת הקצב ל-0.5% סבירה מאוד בהחלטות הבאות. בהתחשב בעובדה שקצב האינפלציה צפוי להתחזק בעקבות העלייה במחירי הסחורות, אפשרות זו סבירה מאוד. בנוסף, אומרים במיטב דש, כי בסקירות קודמות שלהם הם הראו כי בשישים השנים האחרונות לא היה מקרה אחד שבו הצליחו להוריד אינפלציה כל כך גבוהה עם ריבית כל כך נמוכה. כדי להוריד אינפלציה גבוהה מ-3% הפד תמיד היה צריך להעלות ריבית מעל גובה האינפלציה. תחזית הפד שהוצגה בשבוע שעבר של הורדת אינפלציית ליבה שעומדת כעת מעל 5% ל-2.6% בשנת 2023 עם ריבית ריאלית אפסית ובמצב של תעסוקה מלאה (אבטלה של 3.5%) לא קרתה אף פעם בעבר וגם לא יכולה להתממש על פי שום מודל כלכלי סביר. זה או wishful thinking של הפד או חוסר רצון שלו להציג לציבור את מה שהוא חושב באמת. לבסוף, אומרים במיטב דש, לא רק הניסיון ההיסטורי מטיל ספקות בתחזית הפד על כך שעליית ריבית ל-2.8% תספיק כדי להחזיר אינפלציה אל תחום היעד, אלא גם המתרחש במדינות מזרח אירופה בשנה האחרונה – שם פולין, צ'כיה והונגריה התחילו להעלות ריבית כבר לפני יותר מחצי שנה אולם האינפלציה ממשיכה לעלות, ממחיש עד כמה משימת בלימת האינפלציה עשויה להיות מאתגרת.

סימני שינוי חיובי בסין

במיטב דש מציינים גם סימני שינוי חיובי בסין. לדבריהם, נתוני המכירות הקמעונאיות, הייצור התעשייתי וההשקעות לחודש פברואר הכו את התחזיות בשיעורים חסרי תקדים, מה שמעלה חשש לאמינותם. הסינים משדרים נכונות לתמוך בצורה יותר חזקה בכלכלה, בין היתר על ידי הגברת ההשקעות של המגזר הממשלתי בהן מסתמן גידול לאחרונה. בעבר גידול בהשקעות הממשלה הורגש לא רק בפעילות הכלכלית בסין עצמה, אלא גם בהתחזקות הצמיחה בעולם, אך זאת על חשבון גידול משמעותי בחובות בתוך המשק הסיני. כמו כן, גידול בהשקעות הממשל צפוי להגדיל ביקוש לסחורות, כפי שקרה בדרך כלל בעבר, ולהחריף עוד יותר את בעיית האינפלציה.

התפתחות חיובית נוספת הייתה הודעת תמיכה בשוק המניות ונכונות להסדיר רישום המניות הסיניות בבורסות בארה"ב. יתכן גם שהממשל האמריקאי יקל לחצים על סין כדי להרחיק אותה מרוסיה, מה שגם עשוי לסייע למשק הסיני. כנגד ההתפתחויות החיוביות, עומדת המדיניות "אפס תחלואה" שפוגעת בפעילות הכלכלית בסין על רקע ההתפרצות האחרונה במספר החולים במדינה.

הפיקוח על הבנקים נוקט צעדים נוספים נוכח עלייה בסיכון האשראי לענף הבינוי והנדל"ן.

במכתב ששיגר אל הבנקים כותב המפקח על הבנקים יאיר אבידן כי בתקופה האחרונה חלה עלייה בסיכון האשראי במערכת הבנקאית לענף הבינוי והנדל"ן, אשר באה לידי ביטוי בגידול מואץ של יתרות האשראי ובמאפייני הסיכון לענף בחלק מהתאגידים הבנקאיים. על פי הנתונים שתיאר המפקח במכתב, במהלך שנת 2021 גדלה יתרת האשראי המאזני בענף הבינוי והנדל"ן בחמשת הבנקים הגדולים ב-5.44 מיליארד שקל, המהווה גידול של כ-26%. גידול זה לווה, בין היתר, בהגדלת תיאבון הסיכון, בהקלות בתנאי החיתום ובירידה בתמחור עסקאות חדשות באופן שאינו הולם את מאפייני הסיכון.

בעקבות כך, שלח המפקח על הבנקים במחצית השנייה של שנת 2021 הנחיה לנקוט פעולות שמטרתן, בין היתר, לחזק את ניהול סיכוני האשראי של המערכת הבנקאית, וביניהן הגברת הליכי הניטור והבקרה אחר התפתחות סיכון האשראי, בפרט בעסקאות חדשות המוגדרות בסיכון מוגבר; בחינת ואתגור ההפרשה הנדרשת להפסדי אשראי; הרחבת התיאור האיכותני והכמותני במסגרת הדוחות הכספיים להתפתחות הסיכון הענפי.

לנוכח המשך המגמה של העלייה במאפייני הסיכון וכחלק מהחלטה לנקוט בצעדים פיקוחיים נוספים, שלח כעת המפקח על הבנקים מכתב ובו הנחיות נוספות שמטרתן לחזק את ניהול הסיכונים, את השקיפות ואת כושר הניטור אחר הסיכון בתיק.

ואלה עיקרי הצעדים:

- דרישה להקצאת הון נוספת בגין מימון קרקעות במינוף גבוה – הבנקים יידרשו להגדיל את משקל הסיכון של הלוואות שניתנו ושיינתנו לרכישת קרקעות, בשיעור LTV העולה על 75%.

- הפיקוח יעביר למערכת הבנקאית דוגמאות מייצגות לתהליכי חיתום וסיווג אשראי – במטרה להמחיש ולהדגים את תהליך הניתוח של צוותי הביקורת של הפיקוח על הבנקים ולסייע בכך לניהול הליכי החיתום והסיווג של האשראי בבנקים יפורסמו דוגמאות למקרים מייצגים שעלו אגב ביצוע של תהליכי ביקורת שביצע הפיקוח בהתייחס לאשראי לענף הבינוי והנדל"ן. הדוגמאות יתייחסו, בין היתר למימון פרויקטים בליווי פיננסי סגור ולמימון רכישת קרקעות.

- הרחבת דרישות הדיווח לפיקוח על ענף הבינוי והנדל"ן – על אף קיומו של מידע שמדווח בנושא הנדל"ן, הוחלט על הרחבה והעמקה של דרישות המידע שימסרו הבנקים בדיווחיהם לפיקוח כדי לאפשר מעקב טוב יותר אחר התפתחות הסיכון לענפים אלו.

על פי מכתב המפקח, שלושת הצעדים האלו יידונו בהליכי ההתייעצות המקובלים וייכנסו לתוקפם בהקדם.

לדברי אבידן, "לאור עלייה בתיאבון לסיכון ובחשיפות המערכת הבנקאית לענף הבינוי והנדל"ן הנחינו בתקופה האחרונה את הבנקים לקיים דיונים מתאימים בנושא בדירקטוריון ובהנהלותיהם, שמטרתם בחינת תיאבון הסיכון, מדיניות האשראי, הגברת הניטור והבקרה, ניתוח מאפייני התפתחות הסיכון ולוודא קיומם של הפרשות נאותות.

"בנוסף, החלטנו לפרסם היום סט צעדים נוספים שיאפשרו לקיים מערכת ניהול סיכונים אחראית יותר ובכללם, ריתוק הון נוסף למימון קרקעות ממונפות, ובנוסף, העמקת והרחבת דיווח המידע של חשיפת המערכת הבנקאית לענף. אנו רואים חשיבות רבה למימון וליווי ענף הנדל"ן במשק הישראלי, זאת לצד שמירת תיאבון סיכון ומתודולוגיית חיתום אשראי שמרנית ונאותה. נמשיך לעקוב אחר ההתפתחויות בשוק הבינוי והנדל"ן, לרבות תיאבון לסיכון, מדיניות האשראי, החיתום והתמחור ונשקול את הצורך בנקיטת צעדים נוספים בהמשך, לפי הצורך".