צפירת ארגעה בנוגע למיזמי תמ"א 38 בקרבת תחנות המטרו בגוש דן.

המועצה הארצית לתכנון ובנייה החליטה שלא לאמץ את המלצות הוולנת"ע (ועדת המשנה לנושאים תכנוניים עקרוניים) לעצור באופן גורף את היתרי הבנייה לתמ"א 38 בסביבת תחנות המטרו. תחת זאת החליטה המועצה להעביר את תוכנית המתאר הארצית למרחב תחנות המטרו (תמ"א 70) להערות והשגות הוועדות המחוזיות לצורך חשיבה מחדש.

כחלק מקידום מערכת המטרו להסעת ההמונים בגוש דן, פרויקט התשתית הגדול ביותר שמתוכנן במדינת ישראל מאז הקמתה, מקודמת תוכנית מתאר ארצית לפיתוח מרחב תחנות המטרו. התוכנית מתווה את מדיניות התכנון סביב תחנות המטרו המאושרות והמתוכננות. בין היתר, קובעת התוכנית הוראות והנחיות לתכניות אחרות שיקודמו בתחומה, מתוך ראייה כוללת. התוכנית עוסקת בהעצמת הבינוי הסמוכה לתחנות, מעודדת עירוב שימושים, קישוריות ונגישות של המרחב לתחנות.

זאת ועוד, התוכנית נותנת מענה לסוגיית ייעול השימוש בקרקע במרחבים האורבניים סביב תחנות המטרו באמצעות קביעת עקרונות והוראות של תכנון מוטה תחבורה ציבורית המאפשרות חידוש של אזורים רבים ויצירת תועלות רבות בתחומי הדיור והתעסוקה במרחב תחנות המטרו.

במסגרת הדיון עלתה סוגיה של הטלת מגבלות על הוצאת היתרים לפי תמ"א 38 ומכוח תוכניות לפי סעיף 23. הוולנת"ע המליצה למועצה הארצית למנוע אפשרות של הוצאת היתרים מכוח תמ"א 38 בכל הטבעת הראשונה לתחנות העתידיות (500-300 מטר) ולבחון הרחבה של הגבלה זו גם לטבעת השנייה לתחנות המטרו, עד טווח של כ-800 מטרים מכל תחנה.

פרויקט המטרו אמור לעבור בשטחן של 24 רשויות מקומיות ברחבי גוש דן מתחת לפני הקרקע – ולאורך התוואי יהיו 109 תחנות. פירושה של הפסקת הוצאת היתרים הוא למעשה עצירה של פרויקטי תמ"א כמעט בכל גוש דן, שם הם משמשים אחת הדרכים העיקריות להגדלת היצע הדירות.

אלא שבשל השיתוק הפוליטי וההליכה לבחירות בפעם החמישית בתוך שלוש שנים, כלל לא אושר חוק המטרו, כך שהוא תלוי באוויר ובסימן שאלה, בעוד פרויקטי הבנייה יכולים להימשך.

כעת החליטה, המועצה הארצית, בהובלת יו"ר מטה התכנון הלאומי שלומי הייזלר, כי על מנת להכריע בסוגיה המורכבת יש לבצע בחינה מקיפה של מידת ההשפעה העלולה להיגרם מכוח הוראות מגבילות על הוצאת היתרים ומאידך לבחון האם המשך הוצאת היתרים במתחמי ההשפעה יש בו כדי לפגוע בהתחדשות המרחבית הצפויה במתחמי המטרו. על כן, הוחלט כי המועצה הארצית תשוב ותדון בנושא המגבלות לאחר עבודת מטה אשר תכלול בחינה של נתוני הרשויות המקומיות והרשות להתחדשות עירונית, זאת ביחס להיקף ההיתרים בתחום ההשפעה של תמ"א 70 ומידת ההשפעה שתהיה להגבלה כאמור על פרויקטים של תמ"א 38, וכן הצעותיהן למנגנוני גמישות ובקרה שיאפשר מתן היתרים במקרים המתאימים.

יו"ר מטה התכנון, שלומי הייזלר: "עברנו היום אבן דרך משמעותית נוספת בקידום תוכנית המטרו, אישור קווי המטרו בוועדה לתשתיות לאומיות מהווה רק מרכיב אחד ממכלול שלם של תוכנית ארציות לפיתוח מרחבי ההשפעה של המטרו. תמ"א 70 הינה התוכנית אשר תשנה את כל המטרופולין ותוביל את גוש דן בעשרות השנים הקרובות. כמו כן, אני בטוח שנצליח להגיע למנגנון יעיל ומוסכם שיפתור את סוגיית ההתחדשות העירונית".

מנכ"לית מינהל התכנון, דלית זילבר: "תמ"א 70 מגלמת איכות תכנון ברמה הגבוהה ביותר. מדובר על התוכנית החשובה במרחב האורבני של מטרופולין תל-אביב ומהווה משלימה לתכנון קווי המטרו. תשתית המטרו ואינטנסיביות עירונית משמעותית ואיכותית סביב המטרו הן קריטיות והן צו השעה לאתגרי הכפלת אוכלוסיות המדינה מחד וקידום תשתיות להסעת המונים יעילה. התוכנית התקבלה פה גם במועצה הארצית בקונצנזוס על חשיבותה ואיכותה".

מעודכן ל-08/2022דיפלומט, יבואנית מוצרי המזון והטואלטיקה, שעמדה במרכז המחאה על העלאות המחירים שלה, נסוגה מהן, לפי שעה. בהודעה שהוציאה החברה נכתב כי היא דוחה את ההעלאות שתוכננו ל-1 באוגוסט, עד אחרי החגים.

גל עליות המחירים שוטף את המשק הישראלי בחודשים האחרונים. מוצרי מזון, חשמל, מים, משכנתאות ועד לאחרונה גם מחירי הדלק (ששינו כיוון מטה באוגוסט) עלו בשיעורים לא מבוטלים והם מעיקים יותר ויותר על כיסיהם של האזרחים.

ואיתו מתגברת גם המחאה, כאשר דיפלומט, יחד עם היבואניות שסטוביץ וקימברלי, ספגו חצי ביקורת כבדים, בין היתר מיו"ר ההסתדרות ארנון בר דוד, שקרא לחרם צרכנים עליהן. (רוצים לדעת בכמה יגדלו ההוצאות שלכם? היכנסו למחשבון וגלו). בין היתר אמר בר דוד: "שסטוביץ', דיפלומט, קימברלי, נגמרה החגיגה. כל חברה שתנצל את המצב ותעלה מחירים לא פרופורציונלית, אנחנו נלך לה על הראש: אני קורא לאזרחי מדינת ישראל להפסיק לקנות את המוצרים של החברות הללו. יש תחליפים לכל דבר. אני מצפה שנהיה צרכנים נבונים, ונקנה את התחליפים. עלינו לקנות חכם ולהפסיק את יוקר המחיה".

גם רשתות השיווק הרימו דגל אדום, כאשר סירבו לדרישת החברות ליישם את המחירונים החדשים בחנויות והודיעו כי ימשיכו למכור במחירים הנוכחיים, למרות איומי היבואניות לא לשווק להן סחורה. מדובר באיום לא מבוטל כשמדובר במוצרים רבים ומאוד פופולריים, שעלולים להותיר לא מעט מדפים ריקים.

דיפלומט, בבעלות נעם וימן, מייבאת בין היתר מוצרים שנמצאים כמעט בכל משק בית, כמו חיתולי פמפרס, קטשופ היינץ, שוקולד מילקה ועוד, והיעדרם של אלה בחנויות יורגש מאוד. מנגד, גם העלאת המחירים המתוכננת תורגש מאוד בכיסם של הצרכנים.

בהודעתה, ציינה דיפלומט כי היא עושה מאמצים רבים למנוע עליות מחירים, אך עקב האינפלציה והעלייה במחירי תשומות גלובליות, הדבר עלה בידה רק באופן חלקי.

קימברלי, המייבאת בין היתר את חיתולי האגיס ונייר טואלט לילי, הודיעה בתחילה כי לא תיכנע ללחץ, אך כעת נראה כי גם היא תתקפל ולא תעדכן את מחיריה כלפי מעלה, בשלב הזה.

מעודכן ל-08/2022בגלל ההקלה במחירי הדלק, מדד חודש אוגוסט יעלה ב-0.1% בלבד. עם זאת, ריבית בנק ישראל צפויה לעלות בסוף אוגוסט בחצי אחוז נוסף. גם הריבית בארה"ב צפויה לעלות בחצי אחוז נוסף בישיבת הבנק המרכזי בספטמבר. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר עפר קליין.

לדבריהם, מחיר הבנזין המפוקח ירד שלשום ב-19%, הירידה החודשית החדה ביותר מאז שהחל פיקוח המחירים. כתוצאה מירידה חדה במחירי הנפט, במרווחי הזיקוק ובעיקר הפחתה נוספת של הבלו (42 אגורות לפני מע"מ). הדבר יפחית כ-0.6-0.5 נקודת אחוז ממדד אוגוסט. עם זאת, אומרים בהראל, כי כרגע הם משאירים את התחזית ל-12 החודשים סביב 3%, בשל הסבירות הגבוהה שנראה עלייה מחודשת של הבלו בעוד מספר חודשים. בשל כך הם גם מוצרים את התחזית לעליית ריבית של חצי אחוז באוגוסט וצופים כי תמשיך לעלות בעקביות עד לסוף השנה.

ארה"ב: הריבית תעלה בחצי אחוז בספטמבר

באשר לעולם אומרים בהראל כי הבנק המרכזי בארה"ב המשיך להעלות את הריבית בקצב המהיר ביותר מאז שנות השמונים עם עוד 0.75 נקודת אחוז ל-2.25%-2.5%, בדומה לצפי וקרוב לסביבת הריבית ה"ניטרלית" החזויה של הבנק. אף אחד מחברי הוועדה לא צידד בעליית ריבית חדה יותר ויו"ר הפד ג'רום פאואל ציין שהריבית תמשיך לעלות ושהקצב ייקבע על פי הנתונים שיפורסמו.

להערכת כלכלני הראל, לחצי השכר הגבוהים שבאים לידי ביטוי במדד עלות העבודה, לצד הצפי שלהם שאינפלציית הליבה כמעט ולא תרד בחודשים הקרובים תומכים בעלייה של חצי אחוז בהחלטה הבאה ב-21 בספטמבר, ובריבית של כ-3.5% בסוף השנה, מעט גבוה ממה שמגולם בשווקים. זאת למרות המשך האינדיקטורים המעידים על המשך חולשה בשוק הדיור, ירידה בסנטימנט החברות ו"התקררות" בשוק העבודה (עלייה בדרישות השבועיות לדמי אבטלה) שיבואו לביטוי בדוח התעסוקה בשישי הקרוב.

ברבעון השני התוצר התכווץ ב-0.9% בשיעור שנתי (על פי האומדן הראשוני). צמיחה של הצריכה הפרטית והיצוא קוזזו עם ירידה חדה במלאים ובהשקעות למגורים. ארה"ב אמנם במיתון לפי ההגדרה הרשמית (2 רבעונים רצופים של התכווצות בתוצר), אך מדובר במצב חריג שמלווה בירידה באבטלה ולכן לא תומך בעצירה של עליית הריבית.

אירופה – הריבית תגיע ל-1% בסוף השנה

באשר לאירופה, התוצר בגוש האירו צמח ב-2.8% בשיעור שנתי ברבעון השני (על פי האומדן הראשוני), טוב מהערכות המוקדמות, אך עם שונות בולטת בין המדינות. ההקלה בהגבלות הקורונה והנהירה לשירותי הארחה ונופש הטיבו מאוד עם ספרד (5%), איטליה (4%) וצרפת (2%). אך החולשה בתעשייה בשל קשיי האספקה והשלכות המלחמה איפסו את הצמיחה בגרמניה, ותרמו לצמיחה שלילית בלטביה וליטא שיותר מושפעות לשלילה מהסנקציות על רוסיה.

למרות צפי להאטה ברבעונים הבאים מעריכים כלכלני הראל כי הבנק המרכזי בגוש האירו יעלה את הריבית בעוד חצי נקודת אחוז בפגישה הבאה ב-8 בספטמבר ויגיע ל-1% בסוף השנה, מעט מעל הצפי המגולם בשווקים.

צמיחה עולמית – קודם סין ואח"כ העולם

הצמיחה השלילית בסין ובארה"ב ברבעון השני תרמו לעדכון כלפי מטה של קרן המטבע הבינלאומית לתחזית הצמיחה הגלובלית ל-3%.2 השנה ו-2.9% בשנה הבאה. הקרן צופה צמיחה נמוכה יותר בארה"ב (2.3% השנה ו‑1% ב-2023) גם בשל העלאות הריבית המהירות יותר. לסין התחזית עודכנה כלפי מטה (3.3% השנה ו-4.6% ב-2023) הרבה מתחת ליעד הצמיחה של 5.5%, וזה בהנחה שנראה התאוששות בסין במחצית השנייה.

מעודכן ל-08/2022המהפך לחיוב בכיוון השווקים בחודש יולי מתבטא גם בביצועי קרנות הנאמנות. לראשונה מתחילת השנה נרשמו בתעשיית הקרנות גיוסים בהיקף כולל של כ-3 מיליארד שקל.

לדברי שון אשכנזי, מנהל קשרי יועצים בבית ההשקעות מיטב, לאחר ששוקי המניות בארה"ב סגרו את החצי הראשון של השנה עם התואר המפוקפק של חצי השנה הגרועה מאז 1970, חודש יולי מייצג מהפך לא רק בכל הקשור לשוק המניות אלא גם בשוקי איגרות החוב. המשך המלחמה בין רוסיה לבין אוקראינה, מתיחות סביב סין-טייוואן, אינפלציה שהגיעה לשיא, העלאות ריבית בארה"ב, אירופה וישראל, דוחות כספיים מעורבים בארה"ב, כל אלה לא היה בכוחם למנוע את המהפך.

שוקי המניות בחו"ל סיימו את החודש במגמה חיובית חזקה כאשר מדד ה-S&P500 עלה בשיעור של כ-9.1%, מדד הנאסד"ק עלה בכ-12.3%, מדד הדאקס הגרמני עלה בשיעור של כ-3.7% ומדד הניקיי היפני עלה אף הוא באותו שיעור.

שוק המניות הישראלי סיים גם הוא את חודש יולי במגמה חיובית מאוד, כאשר מדד ת"א 35 עלה בכ-6.5%, מדד ת"א 125 עלה בכ-6.8% ומדד ת"א 90 עלה בשיעור של כ-6.9%.

איגרות החוב הקונצרניות סיימו את החודש במגמה חיובית. מדדי התל בונד 60, 40, 20 עלו בשיעור שנע בין כ-1% ל-1.4%. מדד אג"ח קונצרני כללי עלה בכ-0.8%, ומדד אג"ח ממשלתי כללי עלה בשיעור של כ-1.2%.

|

קרנות הנאמנות: גיוסים ופדיונות – סך הכל |

|||

| הגוף המנהל | מאי 2022 (במיליונים) | מתחילת השנה (במיליונים) | סך נכסים

(במיליונים) |

| מיטב תכלית | 624 | 1,840- | 58,638 |

| קסם | 263- | 1,077 | 53,451 |

| מגדל שוקי הון | 676 | 652 | 47,722 |

| פסגות | 918 | 1,378 | 47,123 |

| הראל | 1,081 | 97- | 40,783 |

| ילין לפידות | 57- | 219 | 27,303 |

| מור | 382 | 486 | 22,572 |

| אלטשולר שחם | 626- | 6,565- | 17,627 |

| איילון (הוסטינג) | 0 | 740- | 12,270 |

| אי.בי.אי | 37 | 224- | 11,287 |

| פורסט | 285 | 798 | 5,545 |

| אנליסט | 28 | 140- | 5,050 |

| אפסילון | 71- | 182 | 4,133 |

| איילון | 100- | 445- | 2,930 |

| אילים | 0 | 244 | 2,031 |

| סיגמא | 8- | 63- | 1,963 |

| א.ד רוטשילד | 25- | 214- | 1,245 |

| תמיר פישמן | 11 | 146 | 614 |

| סה"כ | 2,892 | 5,146- | 362,287 |

למרות המגמה החיובית, מגמת הפדיונות בתעשייה האקטיבית המסורתית נמשכה, אבל התמתנה בהרבה, כשביולי נרשם פדיון של כ-1.3 מיליארד שקל, לעומת 3.8 מיליארד שקל ביוני. (השקעה אקטיבית או פסיבית – קראו כאן).

מתחילת השנה איבדה התעשייה המסורתית 26 מיליארד שקל. בין המנהלים הגדולים, ילין לפידות היחיד שמציג גיוס חיובי מתחילת השנה. מאלטשולר שחם, מיטב, פסגות וקסם נפדו במצטבר 1.5 מיליארד שקל מהקרנות המסורתיות.

בתעשייה הפסיבית, נרשם גיוס כולל של כ-2.15 מיליארד שקל. קרנות הסל ממשיכות לגייס גם החודש ומובילות את התעשייה הפסיבית עם גיוס של כ-1.48 מיליארד שקל. הקרנות המחקות סיימו את החודש עם גיוס של כ-0.67 מיליארד שקל, וזאת לאחר חודשיים של פדיונות.

הגיוסים המשמעותיים ביותר נרשמו גם החודש בקטגוריית הקרנות הכספיות עם גיוס גדול מאוד של כ-2.2 מיליארד שקל.

סך נכסי התעשייה כולה עלה בחודש יולי בכ-13 מיליארד שקל, שמהווים עלייה של כ-3.6% מכ-359.2 מיליארד שקל לכ-372 מיליארד שקל. עלייה שנובעת מתשואה חיובית של כ-2.7% וגיוס של כ-3 מיליארד שקל.

מדריך קרנות נאמנות – יתרונות וחסרונות

מעודכן ל-08/2022

למרות גל ההתייקרויות במשק, רשתות השיווק ממשיכות ליהנות בעלייה בפדיון. אין כמעט ישראלי שלא חש את עליות המחירים: מוצרי מזון – חלב, לחם, ביצים ובעיקר במחירי המוצרים המיובאים, חשמל, מים וכמובן משכנתאות והלוואות שמתייקרות בגלל הריבית העולה. (רוצים לדעת בכמה יגדלו ההוצאות שלכם? היכנסו למחשבון וגלו)

ועדיין, על פי נתונים ראשוניים שפרסמה הלשכה המרכזית לסטטיסטיקה, המבוססים על מידע מהרשתות המובילות, בחודשים אפריל-יוני 2022 נרשמה עלייה של 0.3% (במחירים קבועים) בסך כל פדיון רשתות השיווק, וזאת לאחר ירידה של 0.9% (במחירים קבועים) בשלושת החודשים ינואר-מרץ 2022.

רשתות המזון רשמו בחודשים אפריל-יוני 2022 עלייה של 4.4% (במחירים קבועים), וזאת לאחר עלייה של 3.2% (במחירים קבועים) בחודשים ינואר-מרץ 2022.

נתוני הפדיון ברשתות השיווק מתייחסים לרשתות המתמחות במזון ולרשתות המתמחות במוצרים אחרים: מוצרי טקסטיל והלבשה, הנעלה, מוצרים בני קיימא, כלי בית ו"שונות" – מוצרי קוסמטיקה, תרופות, צעצועים, ספרים, ציוד משרדי ואופטיקה.

פדיון הרשתות המוגדרות כשרתות מזון כולל את הפדיון גם ממכירת חומרי ניקוי ומוצרים אחרים.

נראה כי כולם בוחשים בקלחת המחירים. בשבוע שעבר קרא יו"ר ההסתדרות ארנון בר דוד לחרם צרכנים על מוצריהן של היבואניות הגדולות קימברלי, שסטוביץ ודיפלומט בעקבות הודעותיהן על העלאות מחירים. בר דוד הוסיף לרשימה את לימן שליסל לאחר שזו הודיעה כי תעלה מחירים בנובמבר.

רשתות המזון הצטרפו למאבק כאשר הודיעו כי לא ייענו לדרישת היבואניות ולא יעדכנו את המחירים לצרכנים. היבואניות מאיימות מצדן שלא לשווק לרשתות את המוצרים, מה שיעמיד את האחרונות במצב של מחסור ומדפים ריקים מול הלקוחות, בעיקר לאור העובדה שמדובר במוצרים פופולריים ביותר, שלפחות חלקם נרכשים על ידי כמעט כל משק בית.

ברור כי בינתיים לא נאמרה המילה האחרונה וכעת נשאר לראות מי ימצמץ ראשון.

מעודכן ל-08/2022

קופות הגמל וקרנות ההשתלמות הכלליות הגדולות יציגו ביולי 2022 תשואה נומינלית (ברוטו) ממוצעת חיובית של 3.2%. כך על פי הערכת אבי ברקוביץ', משנה למנהל השקעות ראשי מיטב גמל ופנסיה. תשואה צפויה זו מייצגת גם את התמונה בתעשייה כולה, כאשר טווח התשואות של כלל הקופות אמור לנוע במנעד של בין תשואה של 2.8% לבין תשואה של 4.2%. מדובר בחודש הטוב ביותר לקופות מאז ראשית השנה. ברוב חודשי השנה התשואות היו שליליות, פרט לחודש מרץ בו התשואה היתה חיובית ברמה של 0.7%.

ואומנם, בסיכום החודשים ינואר-יולי מציגות קופות הגמל תשואה שלילית מצטברת של 4.2%.

| שם המסלול | תשואה בחודש ביולי 2022 | טווח תשואה עליון | טווח תשואה תחתון |

| כללי | 3.2% | 4.2% | 2.8% |

| מנייתי | 6.8% | 7.5% | 6.0% |

| מדדי | 0.9% | 1.1% | 0.7% |

| שקלי | 1.1% | 1.4% | 0.8% |

| פנסיה מקיפה לבני עד 50 | 3.6% | 4.0% | 3.0% |

| פנסיה מקיפה לבני 50-60 | 3.2% | 3.7% | 2.7% |

| פנסיה מקיפה לבני 60+ | 2.3% | 2.8% | 1.8% |

התשואה החיובית ביולי נבעה רובה ככולה מעליות שערים שנרשמו בכל אפיקי ההשקעה המרכזיים: בשוקי המניות בארץ ובעולם, באיגרות החוב הקונצרניות והממשלתיות בישראל, וכל אלה פעלו כגורם חיובי לתשואות הקופות.

בשוק המניות בארץ נרשמה מגמה חיובית: מדד ת"א 35 עלה ב-6.5%, מדד ת"א 125 עלה ב-6.8%, מדד ת"א 90 עלה בשיעור של 6.9%, ומדד יתר 60 עלה בשיעור של כ-5.8%.

גם שוקי המניות בעולם הציגו מגמה חיובית. בארה"ב נרשמו עליות שערים נאות כאשר מדד הדאו עלה ב-6.7%, מדד ה-S&P עלה ב-9.1% ואילו מדד הנאסד"ק, שירד עד כה בשיעור הכי גבוה, עלה בשיעור חד של 12.3%.

באירופה נרשמה מגמה חיובית מתונה יותר: ה-DAX הגרמני עלה ב-3.7%, ה-CAC הצרפתי עלה ב-8.9% וה-Eurostoxx 50 עלה ב-7.3%.

מדד הניקיי ביפן עלה בשיעור של 3.7%. לעומת זאת, המדד העולמי של השווקים המתפתחים ירד בשיעור של 0.7%. כל אלו במונחי מטבע של אותן מדינות.

באג"ח הקונצרני המקומי נרשמה מגמה חיובית. מדד התל בונד 20, מדד התל בונד 40 ומדד התל בונד 60 עלו ב-1.4%, 1.0% ו-1.2% בהתאמה. איגרות החוב הלא מדורגות עלו בשיעור של 0.8%. מדד אג"ח קונצרני כללי עלה ב-0.8%.

מדד איגרות החוב הממשלתיות עלה ב-1.2%, כאשר איגרות החוב הצמודות למדד עלו ב-1.0%, ואילו איגרות החוב השקליות עלו ב-1.5%.

ינואר-יולי 2022: תשואה שלילית של 4.2%

כאמור, בסיכום החודשים מתחילת השנה, קופות הגמל מציגות תשואה שלילית מצטברת של 4.2%, על רקע המגמה השלילית החזקה ששלטה בשוקי המניות בעולם.

| שם המסלול | תשואה בחודשים ינואר-יולי 2022 | טווח תשואה עליון | טווח תשואה תחתון |

| כללי | 4.2%- | 3.0%- | 7.0%- |

| מנייתי | 8.9%- | 7.0%- | 13.0%- |

| מדדי | 2.1%- | 1.5%- | 2.5%- |

| שקלי | 3.7%- | 3.0%- | 4.0%- |

| פנסיה מקיפה לבני עד 50 | 3.0%- | 1.5%- | 8.0%- |

| פנסיה מקיפה לבני 50-60 | 1.6%- | 0.8% | 6.5%- |

| פנסיה מקיפה לבני 60+ | 1.2%- | 0.0% | 2.5%- |

בארה"ב נרשמו ירידות שערים חזקות, כאשר מדד ה-500 S&P ירד ב-13.3%, מדד הדאו ג'ונס ירד ב-9.6% ומדד הנאסד"ק ירד ב-20.8%.

גם באירופה נרשמה מגמה שלילית: מדד ה-DAX הגרמני ירד ב-15.1%, ה-CAC הצרפתי ירד ב-9.8% וה-Eurostoxx 50 ירד בשיעור של 13.7%.

ביפן: מדד הניקיי ירד בשיעור מתון הרבה יותר של 3.4%. המדד העולמי של השווקים המתפתחים ירד ב-19.3%. כל אלו במונחי מטבע של אותן מדינות.

גם בשוק המניות בישראל נרשמה מגמה שלילית אבל מתונה בהרבה בהשוואה לשוקי המניות בארה"ב ובאירופה: מדד ת"א 35 ירד ב-1.5%, מדד ת"א 90 ירד ב-3.4%, מדד ת"א 125 ירד בשיעור של 2.2% ואילו מדד יתר 60 ירד בשיעור חד של 14.0%.

באיגרות החוב הקונצרניות נרשמה מגמה שלילית: מדד אג"ח קונצרני ירד ב-3.4%. מדד איגרות החוב הממשלתיות ירד מאז ראשית השנה ב-5.5%.

מעודכן ל-07/2022

שני כתבי אישום נפרדים הוגשו כנגד הנאשמים בסאם עוקה וראמי יוסף, תושבי ירושלים, לבית משפט השלום בירושלים, במסגרת פרשת "מעבר לפינה" אשר עניינה בקבוצה עבריינית שפעלה להפצתן של אלפי חשבוניות פיקטיביות. כתבי האישום מייחסים לשניים, כל אחד לפי חלקו, עבירות שמטרתן להביא לכך שאחרים יתחמקו או ישתמטו מתשלום מע"מ, עבירות מס לפי פקודת מס הכנסה וכן מיוחסת לנאשם ראמי יוסף עבירת זיוף מסמכים.

מכתבי האישום עולה כי עוקה ויוסף עבדו כחלק מקבוצה עבריינית אשר פעלה בין השנים 2015-2011, לצורך ביצוע עבירות מס, עבירות הלבנת הון ועבירות נוספות באמצעות הפצת חשבוניות פיקטיביות. לצורך כך הוקמו על ידי הקבוצה עשרות חברות קש אשר נרשמו בבעלותם של אנשי קש, באמצעותן הופצו החשבוניות.

כתב האישום מייחס לבסאם עוקה כי פעל להוצאתן של 844 חשבוניות פיקטיביות באמצעות מספר חברות בסך כולל של 73,267,128 שקל, כאשר סכום המע"מ בגינן עומד הוא 11,007,816 שקל. הנאשם עשה זאת ביודעו כי לא בוצעה עבודה בפועל ובמטרה להביא לכך שאחרים ישתמטו או יתחמקו מתשלום מס. בנוסף, מואשם עוקה כי לא דיווח על הכנסותיו כחוק.

כתב האישום כנגד ראמי יוסף מייחס לו כי פעל להפצתן של 1,325 חשבוניות פיקטיביות באמצעות חמש חברות שונות בסכום כולל של 119,835,281 שקל, כאשר סכום המע"מ בגינן עומד על 18,423,363 שקל. הנאשם עשה זאת ביודעו כי לא בוצעה עבודה בפועל ובמטרה להביא לכך שאחרים ישתמטו או יתחמקו מתשלום מס. כמו כן, מואשם הנ"ל שלא דיווח לרשויות המס על הכנסותיו כנדרש בחוק. עוד מואשם יוסף ביצירת מסמכים הנחזים להיראות כפרוטוקולי אסיפה כללית, אישורי העסקת עובדים, אישורי דיווחים לרשויות המס ועוד ביודעו כי תוכנם כוזב. את המסמכים הכוזבים מסר לחברי הקבוצה העבריינית לצורך הגשתם לרשויות ולגופים שונים במטרה ליצור מצג שווא של התנהלות עסקית לגיטימית.

משרד הכלכלה מקצה 20 מיליון שקל לתוכנית סיוע לעסקים קטנים ובינוניים שיקדמו דיגיטציה של העסק. במסגרת התוכנית ייהנו עסקים מהשתתפות של עד חצי מיליון שקל, לעסק שיבצע השקעות לקידום המחשוב ואשר יביאו לגידול בפריון וישפרו את כושר התחרות של עסקים אלו. מטרת התוכנית הינה ייעול התפעול של העסקים והקלה בניהול התהליכים, באופן שיביא לשיפור התוצאות העסקיות, זאת באמצעות שימוש בכלים דיגיטליים ומערכות מחשוב.

ביחס למדינות ה-OECD רמת הפריון של העסקים בישראל נמוכה, ובמשרד הכלכלה סבורים כי שימוש בדיגיטציה יכול לשפר מדדים אלו.

סקר של הלמ"ס למדידת רמת הדיגיטציה של העסקים בישראל (סקר שימושים בטכנולוגיות מידע ותקשורת ICT והגנת סייבר בעסקים) שפורסם בנובמבר 2011, הראה כי רמת הדיגיטציה של העסקים בישראל נמוכה בהשוואה למדינות באירופה.

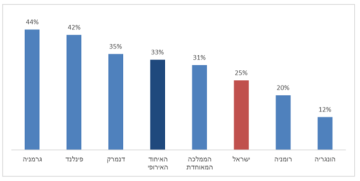

כן ניתן לראות בסקר כי שיעור העסקים המשתמשים במערכת CRM (מערכת לניהול קשרי לקוחות) עומד על 25% בלבד בישראל לעומת ממוצע של 33% במדינות האיחוד האירופי.

במחקר שנערך במשרד הכלכלה והתעשייה לצורך השוואה בינלאומית של הפער הדיגיטלי בענפיה אירוח, האוכל והמסחר, עולה שישראל נמצאת מתחת לממוצע האיחוד האירופי בכל סוגי הטכנולוגיות שנבחנו.

על מנת לסייע לעסקים קטנים ובינוניים להטמיע כלים דיגיטליים ומערכות מחשוב, להעלות את המודעות ליתרון בשימוש בכלים אלו ולהפחית את החשש מהסיכון הנתפס אל מול העלויות הנדרשות, יצאה כאמור הסוכנות לעסקים בתוכנית.

הסיוע לעסקים שיזכו, יינתן כהשתתפות בגובה של 40% מהוצאות מוכרות ועד לתמיכה של 500,000 שקל, בהוצאות שנוטלים על עצמם אותם עסקיים המתחייבים להטמיע תהליכי מחשוב חדשניים. התוכנית תומכת בעסקים מתחומי המסחר והשירותים והתעשייה המסורתית, בעלי מחזור כספי שנתי של עד 100 מיליון שקל.

לדברי שרת הכלכלה והתעשייה, האלופה במיל., אורנה ברביבאי: "משרד הכלכלה ממשיך ללוות את העסקים גם בתהליך היציאה ממשבר הקורונה, ומסייע להם לצמצם פערים שנוצרו בתחום הדיגיטל. הסיוע הכספי, אשר יינתן לעסקים, יביא לשיפור פעילותם של העסקים ולהעלאת הפריון במשק באמצעות מינוף דיגיטלי".

נעמי הימיין-רייש, סגנית מנהל הסוכנות לעסקים קטנים והבינוניים: "העסקים בישראל בכלל והקטנים והבינוניים בפרט, משתמשים פחות בכלים דיגיטליים לעומת מקביליהם ב-OECD. התכנית תסייע להעלות את המודעות בקרב העסקים לחשיבות שבשימוש בכלים אלו והסיוע הממשלתי יסייע בכניסה לתהליכים אלו. בעקבות הצלחת המסלול בשנים קודמות, הורחבה התכנית גם לעסקים מתחום המסחר והשירותים, מתוך תקווה לראות כמה שיותר עסקים המעוניינים להטמיע מערכות מחשוב שיאפשרו להם להתנהל בצורה יעילה יותר ולשפר את הפריון".

מעודכן ל-07/2022

הריבית בארה"ב תישאר גבוהה למשך תקופה ארוכה יחסית, בניגוד למה ששוק האג"ח מגלם. גם בבנק ישראל יעדיפו להותיר את הריבית גבוהה יחסית כדי לוודא ריסון של האינפלציה. כך מעריכים כלכלני בית ההשקעות פסגות, בראשות באסטרטג הראשי אורי גרינפלד.

לדבריהם, הודעת הפד בשבוע שעבר שמה באור הזרקורים את הפער שנוצר בין שוק המניות לשוק האג"ח. בשוק האג"ח האמריקאי נדמה שהמשקיעים מצפים לשינוי כיוון של מדיניות הפד ולהפחתת ריבית כבר במהלך הרבעון הראשון של 2023. כדי שזה אכן יקרה חייבים להתממש שני תנאים: הראשון הוא שהאינפלציה בארה"ב תרד באופן משמעותי ותהיה נמוכה מ-5% (כיום 9.1%). השני הוא ששוק העבודה יהיה הרבה פחות הדוק מכפי שהוא כיום כך שהלחצים לעליית שכר ילכו וייעלמו. על מנת ששני התנאים הללו אכן יתממשו עד הרבעון הראשון של שנה הבאה, הכלכלה האמריקאית חייבת לעבור תהליך של מיתון עמוק, כולל בשוק הנדל"ן שתורם כיום לבדו כמעט 4% לאינפלציה. לדברי כלכלני פסגות, תהליך כזה לא בדיוק עומד בקנה אחד עם שוק המניות שמתמחר אמנם תהליך של האטה אבל לא של מיתון עמוק כאשר ההערכות בקרב המשקיעים הן שרווחי החברות ימשיכו לגדול גם במהלך השנה הקרובה.

בפסגות מוסיפים כי הניתוק בין שוק המניות לשוק האג"ח אינו נדיר כל כך והוא קורה בדרך כלל בנקודות זמן בהן המדיניות של הבנק המרכזי צפויה להשתנות. עם זאת, לאחר החלטת הריבית בשבוע שעבר ודבריו של יו"ר הפד ג'רום פאואל, לאחריה נדמה שהשינוי הצפוי במדיניות הפד קרוב יותר לזה ששוק המניות מתמחר. פאואל הדגיש שבפד נחושים להילחם באינפלציה וכי הסיכון שבלעשות מעט מדי (כלומר לא להעלות את הריבית מספיק) ולהשאיר את הכלכלה עם סביבת אינפלציה גבוהה באופן קבוע הוא סיכון גדול מדי. בכך, פאואל למעשה מודה שהפד מבין שאין ברירה אלא לגרום לשיעור האבטלה לעלות באופן אקטיבי ומתמשך, תהליך שלוקח בדרך כלל זמן ארוך. לכן, סביר להניח שהריבית בארה"ב תמשיך לעלות וחשוב יותר, תיוותר גבוהה למשך תקופה ארוכה יחסית.

גם פה בישראל התמונה די דומה. בנק ישראל צפוי להמשיך ולהעלות את הריבית בחודשים הקרובים כדי להילחם באינפלציה. יתרה מכך, גם כשהאינפלציה תראה סוף סוף סימני עצירה (כנראה בתחילת 2023) בבנק ישראל יעדיפו להותיר את הריבית גבוהה באופן יחסי כדי לוודא הריגה ולא יסתכנו בהפחתת ריבית מוקדמת מדי. המשמעות היא שהצרכן הישראלי שכיום סובל מהעלייה ביוקר המחיה שגם כך גבוה, יאלץ להתמודד בעתיד הנראה לעין גם עם עלויות אשראי גבוהות יותר במשכנתאות או בכל הלוואה אחרת. לכן, ענפים שבהם השימוש באשראי הוא גבוה יותר כמו ענף הרכב צפוי לסבול מהאטה משמעותית יותר. בנוסף, נתוני היצוא הראו שהפגיעה בענף הטכנולוגיה העולמי בא לידי ביטוי גם במשק הישראלי וסביר להניח שההאטה בקטר הצמיחה הישראלי תמשיך גם בחודשים הקרובים. תהליך זה עשוי לתמוך בהיחלשות של השקל ובעליה נוספת של יוקר המחיה דרך מחירי היבוא.

מעודכן ל-07/2022

גל ההתייקרויות ששוטף את ישראל לא נעצר, אבל נקודת אור אחת, גם אם זמנית, בכל זאת נמצאה. מחיר הדלק עומד לשנות כיוון ולרדת אחרי חודשים ארוכים של עלייה, עד מעל 8 שקלים של ליטר, שיא של עשור.

על פי הודעת משרד האנרגיה, מחצות הלילה שבין ראשון לשני (31.7.2022-1.8.2022) יעודכנו מחירי מוצרי הדלק הנמצאים בפיקוח, כך שהמחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי (כולל מע"מ) לא יעלה על 6.58 שקל לליטר, ירידה של 1.5 שקל מעדכון קודם. תוספת בעד שירות מלא תעמוד על 21 אגורות לליטר (כולל מע"מ), ללא שינוי מעדכון קודם.

המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי באילת (ללא מע"מ) לא יעלה על 5.63 שקל לליטר, ירידה של 1.27 שקל מעדכון קודם. תוספת בעד שירות מלא תעמוד על 18 אגורות (ללא מע"מ), ללא שינוי מעדכון קודם.

הירידה החדה במחיר נובעת משתי סיבות. האחת, הירידה במחירי הנפט בחודש האחרון, כנראה על רקע חששות מפני מיתון עולמי שיאט פעילות. השנייה, בגלל הפחתה זמנית של הבלו על הדלק עד סוף אוגוסט, כך שכאמור לפחות חלק מהירידה במחיר היא זמנית.

וכך מסביר את הירידה חן בר יוסף, מנהל מינהל הדלק והגז במשרד האנרגיה: "הירידה שנרשמה במחירי הבנזין החודש, הינה הירידה החדה ביותר בישראל בחודש אחד. הירידה הקודמת, בהיקף של שקל, הייתה בראשית הקורונה באפריל 2020. כמו כן, ירידה של 86 אגורות הייתה ב'משבר הסאבפריים' בשנת 2008. הסיבות המרכזיות לירידה הן קודם כל הפחתה במיסים, אשר נובעת מההחלטה על ירידה במס הבלו וירידה בהתאמה של מרכיבי המע"מ. כל אלו ירדו רק בחודש אוגוסט ויעלו חזרה בתחילת ספטמבר. הירידה במחיר הבנזין עצמו נמשכת לאורך כל החודש במחירי ובמוצרי הדלק בעולם. הירידה במחירי הבנזין הייתה המשמעותית ביותר ונובעת בין השאר מחששות בשווקים ממיתון והאטה בכלכלה העולמית, גם בגלל העלאות ריבית של הבנקים המרכזיים בעולם, בעקבות עליית מחירים וזינוק באינפלציה העולמית".

מעודכן ל-07/2022

שילוב של צמיחה סבירה עם אינפלציה גבוהה באירופה צפויים לדחוף את הריבית מעל התחזיות הנוכחיות, ונראה, שהשווקים קלטו רק את מה שהם רצו לשמוע מהמסר שניסה להעביר ה-FED, שכן תגובת השוק מעלה סיכון להגברת ריסון מוניטארי בהמשך. כך מעריכים כלכלני בית ההשקעות מיטב בראשות הכלכלן הראשי אלכס זבז'ינסקי.

לדבריהם, נתוני התמ"ג באירופה ברבעון השני מותירים משקיעים בדילמה. האם להאמין לסקרים שמצביעים על התדרדרות בפעילות או לנתוני הצמיחה שעלתה ברבעון השני ב-0.7% )שיעור שנתי של כ-2.8%), לעומת התחזית לצמיחה של 0.2% ואף השתפרה לעומת הרבעונים הקודמים.

צמיחה די גבוהה נרשמה בספרד, איטליה וצרפת. רק בגרמניה המשק לא צמח, אך זאת לאחר עדכון משמעותי לנתון הצמיחה לרבעון הראשון מ-0.2% ל-0.8%. בשלב זה לא התפרסמו פרטים על רכיבי הצמיחה.

הצמיחה היחסית גבוהה באירופה משתלבת עם העלייה בקצב האינפלציה בגוש האירו בחודש יולי מ-8.6% ל-8.9% ושל אינפלציית הליבה מ-3.7% ל-4%. נתונים אלה מדגישים שתחזיות הריבית הגלומות באירופה שמשקפות עליית ריבית רק עד לכ-0.9% נמוכה מדי. מדוע שריבית ה-ECB תעלה הרבה פחות מריבית ה-FED כאשר המשק האירופאי צומח מהר יותר והאינפלציה באירופה דומה לארה"ב? להערכת מיטב, הריבית באירופה תעלה עד סוף השנה לכ-1.25%-1.50% ותמשיך לעלות גם ב-2023.

ארה"ב: ירידה בצמיחה בארה"ב לא משקפת רק הרעה כלכלית

ארה"ב רשמה צמיחה שלילית בשיעור שנתי של 0.9% ברבעון השני לאחר צמיחה שלילית של 1.6% ברבעון הראשון. זה לא אומר שהמשק האמריקאי נמצא במיתון אותו קובעת הוועדה המקצועית על סמך מגוון פרמטרים ובאיחור רב. אולם, לא רק מנגנון הקביעה, אלא גם נתוני התמ"ג בעצמם לא בהכרח מאשרים שהמשק במיתון. הנתונים משקפים לצד האטה ברורה בפעילות גם שינוי במבנה הצמיחה אחרי הקורונה שבחלקה צפוי להישאר ובחלקה משקף תהליך חזרה לנורמאליות:

- התרומה לצמיחה של צריכת מוצרים, השקעות בנכסים קבועים, הצריכה הציבורית והשינויים במלאים הייתה שלילית ברבעון השני. מנגד, התרומה של צריכת שירותים ויצוא נטו לא רק הייתה חיובית, אלא גם עלתה לעומת הרבעונים הקודמים.

- אפשר להתייחס אל הירידה בצריכת מוצרים כאל ביטוי להרעה במצבו של הצרכן או כתגובתו לעלייה באינפלציה. אולם, גם ברבעון השני, למרות הירידה, צריכת מוצרים עדיין הייתה גבוהה יותר ממה שהיה צפוי אלמלא הקורונה. נראה, שלא רק קשיי הצרכנים גרמו לירידה בצריכת מוצרים, אלא גם תהליך התאמה בלתי נמנע לדפוסי צריכה שגרתיים. באותה מידה, גידול בצריכת שירותים, שעדיין נמוכה מהמגמה, מבטא לפחות בחלקה חזרה לנורמאליות.

- חלק מהשינויים בתרומת ההשקעות לתמ"ג מבטאים תגובה להאטה בצמיחה, אך חלקם משקפים שינוי מבני כתוצאה מהמגפה. כך, ההשקעות בבנייה למגורים ירדו בתגובה לעליית ריבית והתקררות בשוק הנדל"ן. לעומת זאת, התרסקות ההשקעות במבנים שלא למגורים אחרי הקורונה מבטאת בין היתר ירידה בבניית משרדים ומרכזי קניות עם מעבר לפעילות מרחוק. ירידה חדה בהשקעות בכלי התחבורה משקפת ככל הנראה גם קשיים בשרשרת ההספקה.

- לעומת זאת, המעבר לשימוש מוגבר בטכנולוגיה והזזת שרשרת ההספקה אל תוך ארה"ב בעקבות הפחתה בגלובליזציה, גורמים להשקעות גבוהות בהרבה מהמגמה ארוכת הטווח בציוד IT, בציוד תעשייתי, בתוכנה ובמחקר ופיתוח.

האינפלציה בארה"ב ובעולם לא עומדת לרדת

השוק "חוגג" ירידה צפויה באינפלציה, כפי שמתבטא בירידה בתשואות האג"ח ועליות חדות במניות, אך הנתונים לא ממש תומכים בציפיות להתמתנות מהירה בעליית מחירים:

- באירופה האינפלציה גם בחודש יולי הפתיעה שוב למעלה. במדינות מזרח אירופה בהן האינפלציה התחילה לעלות עוד במחצית הראשונה של 2021 היא עדיין עולה למרות עלייה משמעותית בריבית.

- בארה"ב מדד המחירים של התמ"ג עלה הרבה מעל התחזית ברבעון השני ומעל הרבעון הקודם. קצב האינפלציה PCE Core עלה ביולי ל-6.8% לעומת 3% בחודש הקודם, כאשר מדד הליבה עלה מעל התחזית ל-4.8%.

- עלויות כוח העבודה ממשיכות להתייקר. Employment Cost Index עלה ברבעון השני מעל התחזית והקצב השנתי שלו הגיע ל-5%, הגבוה ביותר מאז שהתחיל להתפרסם בשנת 2000. ללא ירידה בעלות יחידת העבודה (עלות העבודה ליחידת תפוקה) אין סיכוי לירידה משמעותית באינפלציה.

לדברי כלכלני מיטב, דברי נגיד ה-FED אחרי החלטת הריבית נתפסו ע"י המשקיעים, לפחות על פי תגובת השווקים, כהרגעה לחשש מפני תהליך הידוק מוניטארי משמעותי נוסף, אבל המסקנה שלהם הפוכה.

לדבריהם, בנסיבות הנוכחיות ל-Forward guidance אין משמעות כי הבנק המרכזי לא יכול בעצמו לדעת מה הוא יעשה לא רק בעוד שנה, אלא אפילו בפגישה הבאה. השנה האחרונה הוכיחה זאת מעל כל ספק. בנסיבות הקיימות בנקים מרכזיים יכולים להבטיח רק דבר אחד – שהם יעשו כל מאמץ להוריד אינפלציה. זה בדיוק מה שאמר נגיד ה-FED מספר פעמים במסיבת העיתונאים. על מסר זהה אף בצורה יותר תקיפה חזרו נגידי ה-FED האחרים שהתבטאו אחרי ההודעה. רק הדיבורים של הנגיד על רמת ריבית "נייטרלית" שריבית ה-FED כביכול כבר הגיעה אליה, היו מבלבלים ולהערכת כלכלני מיטב לא מוצדקים. השוק לא רק "מצא" בדברי הנגיד הבטחה "יונית" שלהערכתנו לא הייתה שם, אלא לקח אותה כמה צעדים קדימה. ריבית ה-FED שמגולמת כעת בחוזים לסוף 2023 עומדת על כ-2.7%, נמוכה ביותר מ-1% מה-DOTs של ה-FED שהתפרסם בחודש יוני, עוד לפני הפתעת מדד המחירים האחרון. הקלה משמעותית בתנאים הפיננסיים שחלה לאחרונה, במיוחד אחרי הודעת ריבית ה-FED, דווקא מעלה סיכון להידוק מוניטארי משמעותי יותר. תשואת האג"ח ל-5 שנים ירדה בכ-0.5% תוך פחות משבועיים, כאשר הריבית הריאלית לתקופה זו ירדה אף ב-0.6%. ההקלה בשוק האג"ח הממשלתיות השתלבה עם הקלה בערוצים אחרים – עליות חדות במניות, ירידה במרווחים של אג"ח קונצרניות והחלשות הדולר. ספק שה-FED מעוניין בשלב זה בהקלה בתנאים הפיננסיים. לא רק שוק העבודה, שבינתיים לא מראה סימני חולשה, מקשה על ה-FED להתמודד עם האינפלציה. ה-FED צריך לגרום לירידה בביקוש נומינאלי. אחרת לעסקים אין תמריץ להוזיל מחירים. בינתיים, התמ"ג הנומינאלי עלה ברבעון השני ב-7.8% והיה בין הגבוהים ב-30 השנים האחרונות. ירידה בביקוש ריאלי של 0.9% (ירידה בתמ"ג ריאלי) לעומת גידול בנומינאלי של 7.8% עוד עשויים להגדיל סך רווחי החברות האמריקאיות. בעדכון הבא של נתוני התמ"ג נוכל לברר זאת.

באשר לשוק המניות אומרים במיטב כי הוא משקף ירידה באינפלציה בלי פגיעה משמעותית ברווחיות החברות. תסריט זה אפשרי, אך לצדו יש עוד לא מעט תסריטים פחות חיוביים בעלי סיכויים גבוהים להתממש. לא בטוח שאפשר לקרר את האינפלציה בלי לפגוע משמעותית בפעילות הכלכלית בפרט בשוק העבודה ולהוביל לירידה ברווחיות החברות. כדאי לשים לב שהירידה במחירי התמ"ג מובילה בדרך כלל לירידה ברווחיות החברות. במיטב אופטימיים יחסית ומעריכים שהסיכון למיתון שיפגע משמעותית ברווחיות החברות לא גבוה יחסית. אולם, תת הערכה של הסיכון לעליית ריבית והשפעתו על שוק המניות משקפת להערכתם פוטנציאל לפגיעה בו אם וכאשר התשואות יעלו.

ישראל: ההתמתנות בקצב הרכישות באשראי מעידה על חזרה ל"נורמליות"

באשר לישראל אומרים במיטב כי קצב הגידול של הרכישות בכרטיסי אשראי במחירים קבועים המשיך להתמתן בהתאם למגמה הקיימת באינדיקאטורים האחרים לצריכה הפרטית במשק. יחד עם זאת, הקצב עדיין גבוה יחסית ומצביע להערכת כלכלני מיטב יותר על חזרה ל"נורמליות" מאשר על קשיים כלכליים או על חששות הצרכנים. כמו כן נרשמה האטה בקצב הגידול של יצוא שירותי ההיי-טק. גם קצב הגידול של סך יצוא השירותים התמתן. אולם, עדיין מדובר בקצב גבוה. ההיקפים של כל סוגי האשראי במשק המשיכו לצמוח בקצב הגבוה ביותר מאז שנת 2007. קצב הגידול של האשראי הצרכני והמשכנתאות (סכום האשראי) אף הואץ (הנתונים עד חודש מאי). יחד עם זאת, קצב הגידול במספר הלוואות משכנתא ממשיך לרדת בחודש יוני ומסמן התקררות בשוק הנדל"ן.

הקורלציה בין שוק האג"ח המקומי לאמריקאי עומדת לאחרונה ברמה מאוד גבוהה. באופן כללי, הקשר אמור להיות נתמך ע"י מדיניות דומה של הבנקים המרכזיים בשתי המדינות. אולם, לא בטוח שהמדיניות אכן תהיה דומה. כעיקרון, בנק ישראל מנהל מדיניות שמתבססת על השיקולים המקומיים. הגורם העיקרי שאמור לחבר את המדיניות של בנק ישראל אל ה-FED הנו שער החליפין של השקל ביחס לדולר. אולם, השקל בשנים האחרונות הפסיק להגיב לפערי הריביות בין ישראל לארה"ב. הקורלציה בין פערי התשואות ל-10 שנים בין ארה"ב לישראל לבין שערו של השקל הפכה מחיובית לשלילית. שערו של השקל תלוי בעיקר בכיוון של שוק המניות האמריקאי בגלל פעילות הגידור של המוסדיים.

מצב זה מאפשר לבנק ישראל לנהל מדיניות מוניטארית יותר עצמאית. לעניין זה, הירידה האחרונה בתשואות האג"ח בישראל, שהייתה בעיקר תוצאה של ירידת התשואות האמריקאיות, לא כל כך תואמת את הנסיבות המקומיות. הכלכלה המקומית נראית טוב יותר מהאמריקאית. האינפלציה צפויה להתחיל לרדת בחודשים הקרובים בארה"ב, אך בישראל היא צפויה עדיין להיות בכיוון מעלה.

במיטב מעריכים כי המהלך בשווקים "שהועתק" לישראל מארה"ב העביר את סיכון האינפלציה והריבית בישראל מקיצוניות כלפי מעלה לקיצוניות כלפי מטה:

- ציפיות האינפלציה ירדו בחדות ובטווחים הבינוניים והארוכים אף מתחת לרמות בסוף 2021. רק שאז תחזית הקונצנזוס והתחזית של בנק ישראל לאינפלציה בשנת 2022 עמדה מתחת ל-2% לעומת התחזיות לאינפלציה של כ-5% ואף יותר הקיימות היום.

- תשואות האג"ח השקלית ל-5 ירדה לרמה של כ-2.2% גבוהה רק ב-0.25% מעל התשואה השוטפת של האג"ח בריבית משתנה וב-0.35% מעל המק"מ. להערכת כלכלני מיטב, התשואות באמצע העקום (כולל הצמוד) אינן מעניקות פיצוי מספיק בגין הסיכונים הקיימים.

אתה לא חייבים שתהיה לכם בהכרח עבודה עם שכר גבוה או ירושה משפחתית שמנה על מנת לשפר את המצב הכלכלי שלכם במצב בו אתם נמצאים וכדי לשפר את איכות החיים שלכם. עבור רובנו, כל מה שבאמת ניתן לעשות על מנת לראות יותר כסף בסוף החודש זה פשוט לדעת לנהל בצורה נכונה את הכספים שלנו – ניהול נכון של הוצאות והכנסות, השקעות ודרכים טובות יותר להתנהלות פיננסית. ניהול כספים חכם ומשופר יעזור לכם ולמשפחה שלכם לא רק לשרוד, אלא לחיות ואף לשגשג עם כל הקשיים והאתגרים שיוקר המחייה בישראל מציב לפתחנו.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

הגיע הזמן לעשות חשבון

מה שאתם צריכים לרכוש עבורכם ועבור בני המשפחה שלכם זה רכישת השכלה פיננסית – משהו שלצערנו עדיין לא מלמדים כל כך טוב, אם בכלל, בבתי הספר והתיכונים כשיעור הכנה לחיים האמיתיים. רובנו לא נולדנו עם כישורים פיננסים באופן שיטיב לנו בצורה טבעית בהתנהלות חיינו, ולכן יש צורך ללמוד את זה מחדש, ובמיוחד לאור השינויים במדינה המשפיעים על איכות החיים והרגלי הצריכה של משפחה בישראל.

רוצים לרכוש השכלה פיננסית? כל מה שאתם צריכים זה להמשיך בכתבה זו ולקרוא עוד באתר זה. רכישת השכלה פיננסית מומלצת ואף הכרחית לכל משק בית בישראל!

בצעו מעקב מסודר אחר ההוצאות החודשיות שלכם

למרות שמדובר בכלל בסיסי שאמור להיות בגדר אלף- בית של כל מנהל משק בית, רבים מאיתנו נוטים לזלזל ולהתעלם ממנו. במהלך כל חודש אנחנו קונים, רוכשים ומבזבזים כסף מבלי לעשות חישוב נכון כמה עד כה הוצאנו, על מה הוצאנו וכמה נשאר לנו להוציא. יש דברים שהם הכרחיים, ובדרך כלל נמצאים ברשימת ההוצאות הבסיסיות והשגרתיות. יש דברים שנופלים עלינו ללא צפיה מראש – אירוע משפחתי, תיקון לרכב וכל מני דברים הכרחיים שאינם בשגרה, יש כמות של כסף שאנחנו רוצים לחסוך או לשמור בצד לחיסכון ארוך טווח, ויש כמובן הוצאות המיועדות ל"בזבוזים"- פינוקים ומותרות לנו ולבני משפחתנו.

הקדשת טיפה תשומת לב לכסף שלנו

אם עד עכשיו לא ממש הקדשתם תשומת לב לכמה אתם מוציאים ומכניסים מדי חודש, כדאי שהדבר הראשון שתצטרכו לעשות זה לבנות טבלת הוצאות והכנסות אישית למשפחה שלכם. כך תדעו בגדול כמה תהיה המסגרת שלכם, מהן הגבולות ומה היעדים אליהם אתם רוצים להגיע, למשל לצמצם בדברים שאינם הכרחיים ולחסוך עבור דברים חשובים וטובים יותר. רכישת השכלה פיננסית הינה חובה לכל משפחה בישראל שרוצה לחיות טוב ללא לחצים ודאגות!

יצירה של תקציב ריאלי

על סמך טבלת הוצאות והכנסות משפחתית, תוכלו בראש ובראשונה להעריך כיצד תיראה רמת החיים שלכם. יש המון משפחות בישראל שלא סוגרות את החודש, כיוון שאין התאמה בין אורח החיים שלהם וכמה הם מרשים לעצמם להוציא, לבין התקציב הריאלי שלהם שהם יכולים בפועל להרשות לעצמם.

כאשר אתם יוצרים טבלת הוצאות והכנסות, עוד לפני שאתם מסמנים לעצמכם מטרות, בצורה טבעית מתפתחת אצלכם עם הזמן הערכה רבה יותר לכסף, מה שמוביל לצריכה חכמה ומושכלת יותר. לאחר מכן תוכלו לסמן מטרות ולשאוף ליעדים של חסכון וצמיחה כלכלית טובה יותר.