מעודכן ל-4/2021

אג"ח זה מסוכן – קרנות הנאמנות האג"חיות שלכם עמוסות באג"ח ממשלתי שלא נותן תשואה ואג"ח של חברות נדל"ן מחו"ל שלא הצליחו לגייס שם – אז למה אנחנו מזרימים כספים לקרנות האלה (עדר) ולמה אנחנו משלמים דמי ניהול של 0.7% (חוסר ידע)

קרנות הנאמנות של בית ההשקעות אפסילון, לרבות קרנות שמוגדרות כמוטות אג"ח, השקיעו בנכסים רעילים שלא באמת יודעים איך לתמחר את הסיכונים בהם. זה קרה לפני שלוש שנים וזה גרם להפסדים גדוליםם בקרנות אג"ח. הפשלה הזו מקוממת.

מה בעצם עשתה אפסילון? אפסילון תיבלה את הקרנות שלה במכשירים תלויים במדד הפחד – מדד שעולה כאשר הפחד בשווקים עולה. אפסילון הימרה על ירידה במדד הפחד, ולכן רכשה קרן סל שורט על מדד הפחד (XIV).

אלא שלקרן הסל הזו חוקים משלה ואפסילון מחקה כמעט את כל ההשקעה וזה התגלגל להפסד של 1% (פלוס מינוס) בקרנות האג"ח – "כולה" 1% אבל בקרנות אג"ח זה הרבה מאוד. מכאן ועד לטלטלה בבית ההשקעות, הדרך קצרה – מנכ"ל הקרנות ג'רי קוטישטנו הורחק מהניהול, ובמקביל רשות ניירות ערך בודקת את הפעולות סביב ההשקעות בקרן הסל הזו.

הפשלה הזו נובעת כנראה מעצלות, חוסר ידע, או יהירות. אני כמעט משוכנע שאף אחד בקרנות של אפסילון וגם בבתי ההשקעות האחרים לא מכיר את הכללים של קרן השורט הזו (XIV ). האמת, סביר להניח שגם בוול-סטריט לא ממש מבינים את הקרן הזו, ובכלל – בודדים מבינים ומתעמקים בתשקיפים של קרנות סל, מכשירים פיננסים ונגזרים אחרים. אחרי הכל, הרציונל בהשקעות כאלו הוא ברור – כשהכל בסדר אז לקרן יש הצמדה (לונג, שורט) ברורה ביחס למדד, והנחת הבסיס של מנהלי השקעות שהכל בסדר; ואם כך, אז בשביל מה להתעמק?, להשקיע זמן במשהו שהסיכוי שלו (להערכתם) קטן.

הבעיה שבאירועים מסוימים שקשורים לתנודתיות, נזילות ועוד, המנפיק (לרוב בנק השקעות גדול) יכול לסגור את הקרן סל – להתכסות על החשיפה שלו ולהחזיר למשקיעים מה שנשאר (ואז גם לא נשאר הרבה).

אז אפסילון "נתפסה" על חם, אבל חשוב שתדעו – בהשקעות שלכם דרך הגופים המוסדיים יש עוד מכשירים מתוחכמים שלא ברורה רמת הסיכון בהם. זה לא אומר שהם לא מכשירי השקעה לגיטימיים, הם לגיטימיים כל עוד יודעים לתמחר את הסיכונים הטמונים בהם (וכל עוד זה עומד במדיניות ההשקעה).

סוף ידוע מראש

הפשלה של אפסילון מקוממת ככל שתהיה, היא קוריוז קטן שמחביא מחדל גדול של תעשיית קרנות הנאמנות המקומית – הקרנות שלנו, בעיקר קרנות האג"ח על סוגיהן השונים, עמוסות מצד אחד בניירות ערך שלא מניבים תשואה ומצד שני בניירות ערך מסוכנים שאמורים לספק תשואה, אבל קשה להאמין שהסיכונים בהם מתומחרים; וזה אומר שחלק מהקרנות הסולידיות שלכם הם זאב בעור כבש.

הקרנות שלנו הן חלק מהעדר, כולן באותה הסירה – אחד אולי מחזיק קצת קרן סל שורט על מדד הפחד, אבל לשני יש את הנכסים המסוכנים והרעילים שלו, כולן מטבלים את תיק הקרן בקוריוזים כדי לנסות ולהשיג תשואה, אחרת איך הם יצדיקו את דמי הניהול? העדר הזה ממשיך לשעוט, והסוף ברור, השאלה היחידה היא העיתוי. אני בטוח שגם אם תשאלו את החברים מהגופים המוסדיים הם לא יכחישו – שוק האג"ח הוא בועה, הפיצוץ הוא רק עניין של זמן.

אז חשוב שתהיו מוכנים – מהדוחות השוטפים של קרנות הנאמנות עולה הכסף שלכם שנמצא לכאורה במקומות הכי בטוחים ( לא XIV ונגזרים) הוא לא כזה בטוח, והנה המחשה מהחיים – תדמיינו שמנהל קרן נאמנות אג"ח התקבל לעבודה לפני כמה שנים. הקרן באופן שוטף גדלה – משקיעים מזרימים כסף, והוא חייב להשקיע את הכספים האלו. למה חייב? כי בתשקיף של הקרן מוגדרת מדיניות השקעה, והוא חייב להיות צמוד למדיניות השקעה. כדי שזה יהיה סיפור פשוט נניח שהוא מחויב להשקיע 100% באג"ח שקליות. במציאות יש יותר מרווח (למשל 10% נזילות, אג"ח מעל 90%), אבל הרעיון הוא אותו רעיון.

אז מנהל הקרן מקבל כסף להשקיע ובהינתן מדיניות ההשקעות הוא מחוייב להשקיע באג"ח שקליות. גם החברים שלו בבתי ההשקעות האחרים מקבלים כספים לקרנות האלו, וכספים זורמים גם לקופות הגמל, לקרנות הפנסיה – מדובר במיליארדים רבים שזורמים כל חודש בעיקר לשוק האג"ח. המיליארדים האלו מעלים מחירים – האג"ח עולה, וכשהאג"ח עולה, התשואה עליו כמובן יורדת.

ככה התנפחה הבועה

וככה מנהל הקרן שלנו, רוכש ורוכש ורוכש אגרות חוב שקליות. הוא יודע שאולי זאת כבר לא השקעה טובה, אבל, כ-ו-ל-ם רוכשים, והוא לא זה שיחנך את השוק, וחוץ מזה – אין לו ברירה, זאת מדיניות ההשקעה; הוא מבחינתו ממלא תפקידו כראוי (והוא צודק), זה הרי מה שהמשקיעים רוצים.

ובכלל – המטרה שלו (ושוב – הוא צודק) להתפרנס, וכדי להתפרנס ולא לאבד את מקום העבודה, הוא צריך לא ליפול. הוא לא צריך להיות מצטיין, הוא צריך לא להיכשל, לא להיות בתחתית רשימת הקרנות בתחום שלו (בתשואות ובדירוגים השונים). ככה מחזקים ומשמרים בינוניות כי כולם ישקיעו באותם נכסים (פחות או יותר) וככה התשואות שלהם בהתאמה יהיו קרובות (פחות או יותר) והם "לא ייפלו" – זה מה שקורה בתעשייה הזו.

זה נראה אבסורד, אבל תחשבו על אותו מנהל קרן – המטרה שלו אמנם לנסות לייצר תשואה כמה שיותר טובה, אבל תשואה הולכת יחד עם סיכון – ככל שמסתכנים יש סיכוי לתשואה גבוה יותר, אז אולי זה ישתלם והוא יהפוך לכוכב גדול (כי כמעט כל השוק מספק תשואות דומות ובינוניות), אבל אם הסיכון לא ישתלם והוא יהיה בתחתית הדירוגים – הוא הולך הביתה.

וככה כל התעשייה כמקשה אחת רוכשת אג"ח, וככה החתמים המתוחכמים שמבינים שיש כסף בלי סוף, מביאים לבורסה עשרות חברות שרשומות באיי הבתולה שמשקיעות בנדל"ן אמריקאי ומנפיקות מהקרנות (ומהמוסדיים בכלל) עשרות מיליארדים בריבית שהם בחיים לא היו מקבלים בית שלהם.

ככה הקרנות מתמלאות בנכסים מסוכנים שמספקים תשואה גבוה יותר, אבל כמה גבוה – 3% זה גבוה? 4% זה גבוה? האם בכלל אפשר להבין את הסיכון בגופם האלו – במצגות זה נראה נהדר, אבל כל אפצ'י בשווקים יכול לערער את הפירמידות חוב האלו, יכול לעצור את המימון שלהן, יכול לעצור את המכירות שלהן. רוב החברות האלו נשענות על הון דק שמחזיק חובות גדולים, רוב החברות האלו סבוכות בתקנונים משפטיים שלא מאפשרים למחזיקי החוב הגנות במצב של דיפולט – ההליך המשפטי במקרה כזה לא יהיה בארץ, הנכסים במקרים רבים לא יעברו למחזיקי החוב, כי יש לנכסים שותפים עסקיים עם זכויות במקרה של דיפולט.

הסיכון הגדול באגרות החוב

נכון, כל מקרה לגופו, אבל לממן גופים זרים שעוסקים בנדל"ן בעיקר בארה"ב, בלי להכיר את ההנהלה, בלי להכיר את המורכבות המשפטית, בלי להבין מה יקרה אם וכאשר החברה לא תוכל להחזיר את חובותיה, נראה מסוכן – אני לא מגלה כאן את אמריקה, כולם מבינים זאת, השאלה אם מתמחרים זאת, והשאלה אם אפשר בכלל לתמחר את זה בשוק בועתי – הכסף כאמור זורם וצריך לקנות בו משהו, אז קונים.

עד כאן הצד של הנכסים המסוכנים בקרנות האג"ח, כאשר על העגלה קפצו גם חברות מקומיות שבתקופה נורמלית בקושי היו מצליחים לגייס חוב ואם כן אז בריבית גבוה, והיום הן עושות זאת בכמה אחוזים בודדים. בקרנות הלא טהורות (לא הכלא אג"ח) יש מרכיב של מניות, קרנות סל ועוד שיש בהן אמנם סיכון, אבל האמת שלא בטוח שהסיכון בהן גדול משוק האג"ח.

הסיכון מתעצם כי כ-ו-ל-ם יודעים שהריבית האפסית שניפחה את שוק האג"ח מתישהו תעלה. ריבית נמוכה זו רעה חולה. ריבית אפסית שלחה את מנהלי ההשקעות לחפש תשואה במקומות פחות סולידים, וכך כספים זרמו לשוק האג"ח ואפיקים אחרים, וניפחו את השווקים (בעולם בכלל). אלא שכאשר הריבית תחזור למצב הטבעי, גם הריבית על האג"ח יעלה, וכשהריבית עולה – המחירים יורדים.

השאלה מה זאת ריבית נורמלית? – כשפישר היה הנגיד הוא אמר שריבית של 4%-5% היא נורמלית. אם הוא צודק אז אוי ואבוי לשוק האג"ח.

ולצד הנכסים המסוכנים, יש כאמור נכסים שלא מספקים תשואה. אם נחזור למנהל הקרן שלנו. אז הוא כאמור צריך להשקיע באג"ח שקליות – את התשואה הוא מקווה לעשות באג"ח היותר מסוכנות, אבל הבסיס אלו אגרות חוב ממשלתיות. אגרות חוב שקליות של המדינה מספקות תשואה אפסית. זה אפילו מביך לכתוב את זה – בקרן האג"ח של אפסילון יש מרכיב מאוד גדול של אג"ח שקלי 1018 – מדובר באג"ח שנפדה באוקטובר ונסחר ב- 100.43 – בסוף התקופה סוף אוקטובר המשקיעים יקבלו על כל ערך נקוב ריבית של 0.5 ואת הקרן – 100 – כלומר יקבלו 100.5. בקיצור תשואה אפס (ובטח גם יהיו הוצאות – עמלת פדיון, מכירה וכו'). זו סתם דוגמה מקרית – באג"ח השקליות מספקות תשואה מגוחכת וזאת עוד לאחר שהריבית עלתה בחודש האחרון.

אז מה קיבלנו עד עכשיו – קרנות אג"ח שקליות שמחזיקות (בצד "הבטוח" של הסקאלה) אגרות חוב ממשלתיות שלא מספקות תשואה, ובצד השני (של הסקאלה) אגרות חוב שמספקות כמה אחוזים אבל הן מסוכנות.

האם דמי הניהול מוצדקים?

ומכאן שהולכת להיות שנה מאוד מאתגרת לחבר שלנו – מנהל קרן האג"ח. שוק האג"ח כבר הגיע למיצוי, וזה אומר שקרנות האג"ח עלולות לסבול מתשואות נמוכות במיוחד, ואפילו…הפסדים – אולי זה ייקח יותר משנה, אבל מה שבטוח שהתשואה תהיה נמוכה במיוחד. למעשה, ככל שהקרן תהיה יותר מוטה לאגרות חוב ממשלתיות כך הסיכוי לתשואה נמוך יותר.

ועל רקע זה, הנה עוד נתון חשוב: דמי הניהול הממוצעים בקרנות אג"ח שקליות ובקרנות אג"ח מדינה הם 0.7%. בעולם של ריביות אפסיות ותשואות אג"ח ממשלתיות של אפס לטווח הקצר, ותוספת של עשיריות כשהמח"מ מתארך (לדוגמה – 0.7% למח"מ 4 שנים) האם אלו דמי ניהול מוצדקים?

וחזרנו לאפסילון. אפסילון וכל האחרות, משחקות משחק מסוכן – הם מחזיקות בקהל (רובו שבוי) שמשלם כמו שעון (בממוצע 0.7%) כשהן יודעות שיהיה מאוד מאוד מאתגר לייצר תשואה, ולכן הם מחפשים תשואה במקומות קצת מסוכנים ובמינון קטן. אחרי הכל מה עשה מנכ"ל הקרנות של אפסילון ג'רי קוטישטנו – רכש 1% מהתיק בקרן סל מסוכנת – XIV. אז זה נמחק לו והוא הלך הביתה, אבל זה גם יכול לעלות פי שתיים (קרן XIV סיפקה עשרות אחוזים מדי חודש לפני הנפילה), ואז היינו אומרים שהוא כוכב.

ריבית המשכנתא בחודש פברואר נותרה ללא שינוי משמעותי לעומת חודש שעבר. הריבית הממוצעת הצמודה למדד עומדת על 3.38%, לעומת 3.37% בחודש הקודם. מדובר בריבית על בקשות שהועברו בינואר, כאשר הריבית היא בתוקף למשכנתאות שנלקחו מ-12 בפברואר.

הריבית הצמודה לתקופה של 20 עד 25 שנה עמדה בפברואר על 3.8% לעומת 3.83% בחודש הקודם. הריבית למעל 25 שנה עומדת על 3.89%, לעומת 3.91% בחודש הקודם.

בהמשך – עם הפרסום, נעדכן לגבי ריבית המשכנתא הלא צמודה

אורבוטק (ORBK) הציגה דו"חות חזקים, עם צמיחה שנתית של 19% בהכנסות, וצופה צמיחה דו-ספרתית בהכנסות גם ב-2018. על רקע הדוחות והתחזית מעלים בבית ההשקעות אופנהיימר את מחיר היעד למניית החברה ל-58 דולר.

"צבר ההזמנות הוכפל לעומת התקופה המקבילה אשתקד, כולל שתי עסקאות גדולות שפורסמו במקביל לפרסום הדו"חות", מציינים באופנהיימר ומוסיפים – "מנועי הצמיחה כוללים ביקושים למעגלים גמישים בתחום הPCB , מארזים מתקדמים בתחום השבבים, והשקעות במפעלי OLED בתחום הצגים השטוחים. אנו מעודדים מהמומנטום החזק בפעילות אורבוטק, ומשמרים את המלצתנו על Outperformתוך העלאת מחיר יעד מ-54$ ל-58$.

"ברבעון הרביעי 2017 הציגה אורבוטק הכנסות של 257 מיליון דולר, צמיחה שנתית של 19% ורבעונית של 5%, עם רווח של 0.87$ למניה, מעל תחזית הקונצנזוס של 256 מיליון דולר ו-0.85$ למניה. הרווח הגולמי עלה ל-47.3%, עליה של 60 נ"ב מהרבעון המקביל. החברה יצרה ברבעון זה EBITDA של 56 מיליון דולר, כ-22% מההכנסות, והגדילה את קופת המזומנים ל-328 מיליון דולר (כנגד חוב של 72 מיליון דולר בלבד).

"חטיבת המעגלים המודפסים (PCB) רשמה הכנסות של כ-90 מיליון דולר, צמיחה של 17%, חטיבת השבבים (SD) הציגה גם היא הכנסות של כ-90 מיליון דולר, צמיחה מרשימה של 45%, ואילו חטיבת הצגים השטוחים (FPD) הניבה הכנסות של 72 מיליון דולר, בדומה לרבעון המקביל, כאשר 25%-30% מההזמנות בחטיבת ה-FPD הגיעו מתחום ה OLED (לעומת 50% ברבעון הקודם). ההזמנות החדשות הגיעו לשיא היסטורי, עם הכפלת צבר ההזמנות לעומת התקופה המקבילה אשתקד, בכל שלוש החטיבות העסקיות, כאשר חטיבת השבבים התחילה את שנת 2018 בצבר הזמנות גבוה מהתבנית הרגילה, וגם חטיבת ה-PCBהציגה צבר הזמנות חזק, למרות זמני הזמנה קצרים יחסית מצד הלקוחות.

"הנהלת אורבוטק צופה ברבעון הראשון 2018 הכנסות של 235-250 מיליון דולר, עם רווח גולמי של 47.5%-48%, ושמרה על תחזית הכנסות של כ-500 מיליון דולר במחצית הראשונה של 2018 ועל תחזית צמיחה של 12%-14% בשנת 2018 כולה (המשקפת הכנסות של מעל מיליארד דולר בשנה הנוכחית). בהתאם לכך, אנו מעלים את תחזיתנו לשנת 2018, עם צפי להכנסות של 1.02 מיליארד דולר ורווח נקי של 3.61$ למניה, ומציגים תחזית לשנת 2019, הכנסות של 1.13 מיליארד דולר ורווח נקי של 4.08$ למניה.

"אנו ממשיכים לדבוק בתיזה חיובית לגבי אורבוטק, שהפכה לספקית מובילה של פתרונות קריטיים עבור תעשיית האלקטרוניקה והשבבים, וצופים המשך צמיחה חזקה ויציבה, לצד שיפור בשיעורי הרווחיות. אנו משמרים את המלצתנו על Outperform תוך העלאת מחיר יעד מ-54$ ל-58$, בהתבסס על מכפיל 14 לתחזית הרווח ל-2019, עדיין דיסקאונט לממוצע התמחור הענפי".

המדדים בתחום הדיור התנהגו באופן הטרוגני בחודש ינואר – לצד מדד תשומות הבנייה שעלה ב-0.5%, מדד מחירי דיור ירד ב-0.6%, מדד שירותי דיור בבעלות הדיירים ירד ב-0.8%, ולעומתו מדד שכר דירה עלה ב-0.2%.

שירותי דיור בבעלות הדיירים – במדד שירותי דיור בבעלות הדיירים בחודש ינואר 2018, נרשמה ירידה בהשוואה לחודש דצמבר 2017. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים דצמבר 2017 – ינואר 2018, לעומת חוזים שנחתמו בחודשים נובמבר 2017 – דצמבר 2017.

שכר דירה – מדד שכר דירה משקף, בין השאר, את השינוי בשכר הדירה של שוכרים חדשים. שכר הדירה של שוכרים חדשים אשר לגביהם לא ידועים דמי השכירות החדשים נזקפו על סמך אותם שוכרים חדשים שהמידע לגביהם כן נאסף. הלמ"ס עושה מאמצים גדולים על מנת לפקוד את כל השוכרים החדשים ואנו מצפים שתוך כחודשיים נפקוד באופן שוטף את כלל השוכרים החדשים שבמדגם.

חשוב עם זאת להדגיש שוב שהדירות לגביהן התחלפו השוכרים מהווים כ-1.5% מסך הדירות המשמשות לחישוב מדד שכר דירה ומכאן שהשפעה שלהן על ערך המדד זניחה ביותר. ההשפעה של דמי השכירות של אותן דירות על מדד המחירים לצרכן אף קטנה בהרבה בשל המשקל הקטן יחסית של מדד שכר דירה במדד המחירים לצרכן.

מדדי מחירי דירות – מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירות ירדו ב-0.7%. מהשוואת העסקאות שבוצעו בתקופה הנוכחית לעומת התקופה המקבילה אשתקד, קרי נובמבר 2017 – דצמבר 2017, לעומת נובמבר 2016 – דצמבר 2016, נמצא כי מחירי הדירות עלו ב-20%. יצוין כי מדד מחירי דירות שפורסם אשתקד, חושב ללא המשתנים המסבירים החדשים שנוספו למודל הסטטיסטי המשמש לצורך חישוב המדד. מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירו החדשות ירדו ב-24%. שיעור העסקאות בתמיכה ממשלתית שהשתתפו בחישוב מדד הדירות החדשות מהווה 225.7% ביחס לשיעורם בחודש הקודם שהיווה 221.7%.

אינפלציה? לא אצלנו. מדד המחירים ירד בינואר ב-0.5% – הפתעה גדולה, כבר חשבנו שסוף סוף נחזור למדד חיובי.

עופר קליין, כלכלן המאקרו של הראל מסביר מה בעצם קרה כאן – "מדד המחירים לצרכן לחודש ינואר ירד ב-0.5 אחוז, מעט נמוך מהצפי, והאינפלציה ירדה ל-0.1 אחוז ב-12 החודשים האחרונים (מהאינפלציות הנמוכות בעולם). בין הגורמים העיקריים שהביאו לירידת המדד בינואר, נציין את הירידה העונתית החדה במחירי הלבשה והנעלה, מדד הדיור ומחירי הנופש.

"מחירי הדירות בבעלות (שאינן במדד המחירים לצרכן) ירדו ב-0.7 אחוז (בין אמצע נובמבר לאמצע דצמבר) ועלו ב-2.0 אחוזים בלבד ב-12 החודשים האחרונים, קצב מתון בהרבה שוואה לחודשים הקודמים. במחירי הדירות החדשות (המהוות כ-25% ממשקל הדירות) נרשמה ירידה חודשית גדולה יותר בסך 1.4 אחוז. על פי התחזית הראשונית שלנו; מדד פברואר צפוי לרדת ב-0.1 אחוז (ירידה עונתית במחירי ההלבשה ההנעלה, הדיור והתרבות שתקוזז חלקית עם עלייה במחירי הפירות והירקות), ומדד מרץ צפוי לעלות ב-0.3 אחוז (עלייה עונתית בסעיף הדיור ובמחירי ההלבשה וההנעלה). תחזית האינפלציה ל-12 המדדים הקרובים נותרה ללא שינוי 0.7 אחוז כאשר והפיחות בשקל קוזז עם ירידה במחירי הנפט ושאר הסחורות.

"להערכתנו, בנק ישראל ישאיר את הריבית ללא שינוי בהחלטתו בעוד כשבועיים, וכך גם בהמשך השנה, כאשר הירידה במחירי הדירות תומך אף הוא באי שינוי הריבית. יחד עם זאת, אי אפשר להתעלם מהעובדה שלנוכח התנודתיות בשווקים הפיננסים השקל פוחת בקרוב ל-4 אחוזים מול סל המטבעות מתחילת השנה. לכן, במידה ומגמה זו תימשך (סבירות נמוכה – אבל קיימת) תחזיות האינפלציה והציפיות יעודכנו כלפי מעלה והערכות שלנו, ושל השווקים הפיננסים, יתכנסו לכיוון העלאת ריבית מוקדמת יותר".

מדד המחיירם לצרכן הפתיע את כולם – ירידה של 0.5% בחודש ינואר. המדד ירד לרמה של 99.9 נקודות (הבסיס: ממוצע 100.0 = 2016 נקודות). מדד המחירים לצרכן ללא ירקות ופירות ומדד המחירים לצרכן ללא אנרגיה ירדו ב-0.4% כל אחד, והגיעו לרמת מדד של 100.1 ו-99.7 נקודות, בהתאמה. מדד המחירים לצרכן ללא דיור ירד ב-0.3% והגיע לרמת מדד של 99.1 נקודות.

ירידות מחירים נרשמו במיוחד בסעיפים הבאים: הלבשה והנעלה 8.8%, ירקות טריים 2.8% ותרבות ובידור 0.9%. עליות מחירים נרשמו במיוחד בסעיפים הבאים: פירות טריים 3.3%. בשנים עשר החודשים האחרונים (ינואר 2018 לעומת ינואר 2017) עלה מדד המחירים לצרכן ב-0.1%, מדד המחירים לצרכן ללא אנרגיה עלה ב-0.2% ומדד המחירים לצרכן ללא ירקות ופירות עלה ב-0.3%; לעומתם, מדד המחירים לצרכן ללא דיור ירד ב-0.5%. מדד המחירים לצרכן בניכוי עונתיות ירד בחודש ינואר 2018 ב-0.1%, מדד המחירים לצרכן ללא ירקות ופירות וללא דיור בניכוי עונתיות נותר ללא שינוי ומדד המחירים לצרכן ללא דיור בניכוי עונתיות עלה ב-0.1%. על פי נתוני המגמה לתקופה שבין אוקטובר 2017 – ינואר 2018, קצב העלייה השנתי של מדד המחירים לצרכן ושל מדד המחירים לצרכן ללא ירקות ופירות וללא דיור הגיע ל-0.6%, כל אחד. קצב העלייה השנתי של מדד המחירים לצרכן ללא דיור הגיע ל-0.3%.

קבוצות מוצרים ושירותים שהשפיעו באופן ניכר על המדד בחודש זה:

| קבוצות מוצרים/שירותים | אחוז שינוי | התרומה לשיעור השינוי במדד |

| הלבשה | 8.8- | 0.2248- |

| שירותי דיור בבעלות הדיירים | 0.8- | 0.1435- |

| הנעלה | 8.7- | 0.0618- |

| הארחה, נופש וטיולים | 5.1- | 0.0388- |

| ירקות טריים | 2.8- | 0.0355- |

| חשמל, גז, מים וכדומה | 0.9- | 0.0319- |

| דלק ושמנים לכלי רכב | 0.9 | 0.0288 |

| פירות טריים | 3.3 | 0.0294 |

| בשר, עופות, דגים ומוצריהם | 1.0 | 0.0329 |

| ביטוח רכב | 1.7 | 0.0405 |

מזון (ללא ירקות ופירות)

מדד מחירי מזון עלה ב-0.3%. התייקרו במיוחד: בשר חזיר (5.1%), דגים טריים (4.2%), עוגיות וביסקוויטים (3.9%), אטריות, ספגטי וכדומה (3.0%), מוצרים לאפייה וקישוט העוגה (2.4%), מעדני חלב וגבינה (2.1%), עופות (1.9%), חלקים פנימיים של בקר (1.6%), שמנים (1.5%), גלידות ושלגונים (1.5%), דגן ומוצרי דגן (1.4%), מוצרי דגים מוכנים (1.4%), חלב מפוסטר (1.4%), מלח (1.4%), ופלים (1.3%), נקניק, פסטרמה ונקניקיות (1.3%), שמנת מתוקה, שמנת לבישול וקצפות (1.2%), תבלינים שונים (1.2%), שימורי דגים (1.1%), גבינות מותכות ואחרות (1.1%), קקאו (1.1%), קמח לבן (אחוז אחד), ביצים מיוחדות, אורגניות וכדומה (אחוז אחד) וממתקים ושוקולד (אחוז אחד).

הוזלו במיוחד: טחינה (4.2%), סלטים מוכנים (3.2%), אבקות מרק ותבשילים מוכנים (2.0%), דבש (1.7%), לבן ויוגורט (1.5%), משקה סויה או חלב בטעמים (1.4%), משקאות קלים (1.3%), חטיפים מלוחים (1.2%), מיונז (1.1%), דגים מעובדים (אחוז אחד) ותחליפי סוכר (אחוז אחד).

ירקות ופירות

מדד מחירי ירקות ופירות ירד ב-0.2%.

מדד מחירי ירקות טריים ירד ב-2.8%, לעומתו מדד מחירי פירות טריים עלה ב-3.3%. מדד מחירי ירקות קפואים, כבושים ומשומרים עלה ב-1.0%, לעומתו מדד מחירי פירות משומרים ויבשים ירד ב-1.3%. מבין הירקות הטריים הוזלו במיוחד: ארטישוק (16.5%), קולורבי (13.5%), כרוב (11.2%), ברוקולי (10.6%), עגבניות (9.4%), כרובית (7.3%), תפוחי אדמה ובטטות (4.8%), שעועית טרייה (4.4%), שומר (ב-4.4%), חסה (2.9%), גזר (2.5%), פטריות טריות (1.3%), מלפפונים (1.1%) ופלפלים (1.1%).

התייקרו במיוחד: קלחי תירס (10.1%), חצילים (9.0%), קישואים (5.4%), שום (3.0%), דלעת ודלורית (2.4%) וירק עלים (2.1%).

מבין הפירות הטריים התייקרו במיוחד: אבוקדו (19.7%), בננות (4.8%), אפרסמון (3.3%), רימונים (2.4%), לימונים (2.2%) ותפוחי עץ (1.7%).

הוזלו במיוחד: פומלה (2.8%), אגסים (2.8%), אשכוליות (2.5%) וקלמנטינות (1.5%).

מבין הירקות והפירות המעובדים הוזלו במיוחד: פירות יבשים (5.9%), ירקות כבושים אחרים, כגון: כרוב כבוש (4.5%), זיתים (2.0%) ושקדים (1.4%).

התייקרו במיוחד: ירקות קפואים אחרים, כגון: אפונה וגזר (4.4%), גרעינים לפיצוח (3.5%), ירקות משומרים (1.6%) ובוטנים (1.4%).

דיור

מדד מחירי דיור ירד ב-0.6%.

מדד שירותי דיור בבעלות הדיירים ירד ב-0.8%, לעומתו מדד שכר דירה עלה ב-0.2%.

שירותי דיור בבעלות הדיירים

במדד שירותי דיור בבעלות הדיירים בחודש ינואר 2018, נרשמה ירידה בהשוואה לחודש דצמבר 2017. ירידה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים דצמבר 2017 – ינואר 2018, לעומת חוזים שנחתמו בחודשים נובמבר 2017 – דצמבר 2017.

שכר דירה

מדד שכר דירה משקף, בין השאר, את השינוי בשכר הדירה של שוכרים חדשים. שכר הדירה של שוכרים חדשים אשר לגביהם לא ידועים דמי השכירות החדשים נזקפו על סמך אותם שוכרים חדשים שהמידע לגביהם כן נאסף. הלמ"ס עושה מאמצים גדולים על מנת לפקוד את כל השוכרים החדשים ואנו מצפים שתוך כחודשיים נפקוד באופן שוטף את כלל השוכרים החדשים שבמדגם.

חשוב עם זאת להדגיש שוב שהדירות לגביהן התחלפו השוכרים מהווים כ-1.5% מסך הדירות המשמשות לחישוב מדד שכר דירה ומכאן שהשפעה שלהן על ערך המדד זניחה ביותר. ההשפעה של דמי השכירות של אותן דירות על מדד המחירים לצרכן אף קטנה בהרבה בשל המשקל הקטן יחסית של מדד שכר דירה במדד המחירים לצרכן.

שינוי במחירי שוק הדירות שאינם נכללים במדד המחירים לצרכן – מדדי מחירי דירות (שינוי מחירים בניכוי שינוי האיכות בתמהיל ובסוג הדירות): מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירות ירדו ב-0.7%. מהשוואת העסקאות שבוצעו בתקופה הנוכחית לעומת התקופה המקבילה אשתקד, קרי נובמבר 2017 – דצמבר 2017, לעומת נובמבר 2016 – דצמבר 2016, נמצא כי מחירי הדירות עלו ב-20%. יצוין כי מדד מחירי דירות שפורסם אשתקד, חושב ללא המשתנים המסבירים החדשים שנוספו למודל הסטטיסטי המשמש לצורך חישוב המדד.

- מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מחירי הדירות החדשות ירדו ב-24%. שיעור העסקאות בתמיכה ממשלתית שהשתתפו בחישוב מדד הדירות החדשות מהווה 225.7% ביחס לשיעורם בחודש הקודם שהיווה 221.7%.

- מהשוואת העסקאות שבוצעו בחודשים נובמבר 2017 – דצמבר 2017, לעומת העסקאות שבוצעו בחודשים אוקטובר 2017 – נובמבר 2017, נמצא כי מדדי מחירי דירות לפי מחוזות השתנו כדלהלן: ירושלים (2-4.2%), צפון (2-2.0%), חיפה (2-0.3%), מרכז (25%), תל אביב (2-0.2%), דרום (2-0.2%).

רמת מחירים ממוצעת של דירות (שינויי המחירים אינם בניכוי שינוי האיכות בתמהיל ובסוג הדירות):

המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון הרביעי של שנת 2017, עמד על 21442.6 אלפי ש"ח, בהשוואה למחיר העסקה הממוצעת ברבעון השלישי של שנת 2017 שעמד על 1,495.1 אלפי ש"ח. ירידת מחירים ממוצעת זו, של 3.5%, מושפעת מרמות המחיר כמו גם מאיכות הדירות שנמכרו ובפיזורן הארצי.

הלמ"ס מבקשת להביע את תודתה לוועדה הציבורית המייעצת בנושאי בניה, דיור ונדל"ן מטעם המועצה הציבורית לסטטיסטיקה.

הלמ"ס בודקת אפשרות פרסומם של מדדי דיור ומחירים ממוצעים נוספים, כפי שהומלצו על ידי הוועדה.

תחזוקת הדירה

מדד מחירי תחזוקת הדירה נותר ללא שינוי. מדד מסים עירוניים עלה בחודש ינואר 2018 ב-1.6%. עלייה זאת מבטאת את ההפרש בין שיעור העלייה בפועל של תשלומי ארנונה למגורים בחודש ינואר 2018 לעומת ינואר 2017, לבין אומדן השינוי שחושב במשך תקופה זו. הוזלו במיוחד: חומרי כביסה, ניקוי והדברה (1.6%), חשמל (1.2%) וגז (1.1%). התייקר במיוחד: נפט לחימום הבית (1.3%).

ריהוט וציוד לבית – מדד מחירי ריהוט וציוד לבית עלה ב-0.1%. התייקרו במיוחד: פרחים וצמחים (3.6%), שולחנות, כסאות ופינות אוכל (2.3%), מזנונים (1.9%), ספריה/כוננית לספרים (1.7%), ריהוט לגן ולמרפסת (1.5%), מקפיא (1.5%) ושטיחים לרצפה (אחוז אחד). הוזלו במיוחד: נרות ומפיצי ריח (12.1%), צלחות (4.3%), מראות, שעונים ומסגרות (2.9%), אגרטל (2.1%), ספלים וכוסות (2.0%), מפות ומפיות (1.8%), סכו"ם (1.4%), מקרר (1.3%), כלי עזר למטבח (1.1%) ארונות (אחוז אחד) וכלי מיטה ומגבות (אחוז אחד).

הלבשה והנעלה

מדד מחירי הלבשה והנעלה ירד ב-8.8%; בניכוי השפעות עונתיות ירד המדד ב-1.9%. מדד מחירי הלבשה ירד ב-8.8% ומדד מחירי הנעלה ירד ב-8.7%. בסעיף ההלבשה הוזלו במיוחד: הלבשה עליונה (10.0%), צורכי הלבשה שונים, כגון: כובעים, צעיפים ועניבות (8.2%), בגדי ספורט והתעמלות (7.7%) והלבשה תחתונה (5.3%). בסעיף הנעלה הוזלו במיוחד: הנעלה לנשים (10.4%), הנעלה לילדים, ילדות ותינוקות (8.7%) והנעלה לגברים (6.9%).

בריאות

מדד מחירי בריאות עלה ב-0.2%.

התייקרו במיוחד: משקפי שמש אופנתיים (2.1%).

חינוך, תרבות ובידור

מדד מחירי חינוך, תרבות ובידור ירד ב-0.5%.

מדד מחירי שירותי חינוך ירד ב-0.1% ומדד מחירי תרבות ובידור ירד ב-0.9%.

הוזלו במיוחד: מלונות ובתי הארחה (7.2%), כרטיס למשחק ספורט ומנוי (3.4%), מערכות צפייה ושמע (2.5%), מחשבים וציוד היקפי (1.5%), מנוי למועדון ספורט או בריכה (1.1%) וציוד ושירותי צילום (1.1%).

התייקרו במיוחד: ספרי קריאה ועיון (5.4%), עיתונים, שבועונים וירחונים (1.5%) ודמי כניסה לגנים, פארקים ואטרקציות (1.1%).

תחבורה ותקשורת

מדד מחירי תחבורה ותקשורת עלה ב-0.1%.

מדד מחירי תחבורה עלה ב-0.3%, לעומתו מדד מחירי תקשורת ירד ב-0.3%.

התייקר במיוחד: ביטוח רכב (1.7%).

הוזל במיוחד: שכירת רכב לנסיעה בארץ (13.0%).

שונות

מדד מחירי שונות עלה ב-0.2%.

התייקרו במיוחד: קרמים, בשמים ומוצרי טיפוח לפנים (2.6%), מוצרי החתלה ואביזרים לתינוק (2.5%), כלי איפור ואביזרים לטיפוח (1.6%) וארנקים (1.6%).

הוזלו במיוחד: מוצרי טואלטיקה ורחצה (2.0%).

לנתונים מעודכנים על מדד תשומות הבנייה

רוכשי דירות יקרים יש לנו בשורה לא משמחת – מדד תשומות מחירי הבנייה עלה ב-0.5% בחודש ינואר הרבה מעל התחזית ובכך ייקר למעשה את התשלומים עבור הדירות ב-0.5% – מדד תשומות הבנייה משמש כהצמדה של התשלומים שנותרו לרוכשי הדירות, ולמעשה מדובר בסוג של מדד מחלירי הדירות – הוא מבטא כנראה יותר טוב מרוב מדדי הבדיור את מצב שוק הדיור ואת מחירי הדירות.

למחשבון מדד תשומות הבנייה למגורים

מדד מחירי תשומה בבנייה למגורים הגיע ל-111.7 נקודות לעומת 111.1 בחודש קודם (הבסיס: יולי 2011 = 100.0 נקודות). מדד מחירי תשומה בבנייה למגורים ללא שכר עבודה עלה ב-0.4% והגיע ל-105.3 נקודות. ב-12 החודשים האחרונים (ינואר 2018 לעומת ינואר 2017) עלה מדד מחירי תשומה בבנייה למגורים ב‑2.5% בשל העלייה במחירי שכר העבודה ב-3.1%. המדד ללא שכר עבודה עלה ב-1.8% בתקופה זו.

חומרים ומוצרים – בחודש ינואר 2018 עלה מדד מחירי חומרים ומוצרים ב-0.6%. נמשכת מגמת העלייה במחירי ברזל לבנייה (4.6%) ובמחירי רשתות ברזל (3.3%). כמו כן עלו מחירי בטון מובא (ב-2.4%), מוצרים לכיבוי אש (ב- 2.1%), טיט (ב-1.7%), מוצרי מתכת אחרים (ב-1.1%) ועץ לבנייה (ב-1.0%). לעומת זאת ירדו מחירי צבעים (ב-8.4%), אבן (ב-2.2%) וחול לסוגיו (ב-1.6%).

שכירת ציוד ורכב והוצאות כלליות – מדד מחירי שכירת ציוד ורכב ירד בחודש ינואר 2018 ב-0.4% ומדד הוצאות כלליות עלה ב-0.1%.

שכר עבודה – מדד מחירי שכר עבודה המשולם עבור המועסקים בענף עלה בחודש ינואר 2017 ב-0.6%.

מדד מחירי תשומה בבנייה למגורים, לפי פרקי הבנייה – מבין השינויים במדדים של פרקי הבנייה בחודש ינואר 2018, יש לציין עליית מחירים של 1.5% בפרק איטום, ו-0.8% בכל אחד מהפרקים שלד ופיתוח. לעומת זאת ירד המדד לפרק גמר ב-2.3%. בשאר פרקי הבנייה נרשמו תנודות מחירים של עד 0.5%.

למחשבון מדד תשומות הבנייה למגורים

מדד מחירי תשומה בבנייה למסחר ולמשרדים עלה ב-0.5% בחודש ינואר 2018 והגיע ל-105.7 נקודות לעומת 105.2 נקודות בחודש הקודם (על בסיס ינואר 2012 = 100.0 נקודות). מבין השינויים במדדים של פרקי הבנייה בחודש ינואר 2018, יש לציין עליית מחירים של 2.3% בפרק בטון. לעומת זאת, ירד המדד לפרק צבע ב-5.4% ולפרק נגרות ומסגרות ב-1.2%. בשאר פרקי הבנייה נרשמו תנודות מחירים של עד 0.5%.

עלייה של 0.5% במדד מחירי תשומה בסלילה וגישור בינואר 2018

מדד מחירי תשומה בסלילה וגישור עלה בחודש ינואר 2018 ב-0.5% והגיע ל-121.6 נקודות לעומת 121.0 נקודות בחודש הקודם (על בסיס ינואר 2010 =100.0 נקודות). מדד מחירי תשומה בסלילה ללא גישור עלה בחודש ינואר 2018 ב-0.2%. ב-12 החודשים האחרונים (ינואר 2018 לעומת ינואר 2017) עלה מדד מחירי תשומה בסלילה וגישור ב-1.6% והמדד ללא גישור עלה ב-0.3% באותה תקופה.

חומרים – בחודש ינואר 2018 נרשמו עליות מחירים בולטות במיוחד במחירי מוטות ורשתות פלדה ואביזרי מתכת שונים (ב-4.5%), בטון מובא לסוגיו (ב-2.3%), צינורות ביוב (ב-1.9%), תערובות אספלט ואביזרי תאורת כביש (ב-0.8% כל אחד). לעומת זאת, חלו ירידות במחירי חול לסוגיו (ב-2.3%), יריעות שריון קרקע (ב-1.8%), צינורות אספקת מים (ב-1.7%), מצע א', מצע ב', מצע ג' – סה"כ וצינורות ניקוז (ב-1.6% כל אחד), חומרי מחצבה אחרים (ב-1.1%) ומחירי תאי בקרה ושוחות (ב-0.7%).

שכירת ציוד – מחירי שכירת ציוד ירדו ב-0.1%.

שכר עבודה – שכר העבודה המשולם עבור המועסקים בענף עלה ב-0.6%.

מדד מחירי תשומה בסלילה וגישור, לפי פרקי עבודה – מבין השינויים במדדים של פרקי הסלילה בחודש ינואר 2018 יש לציין במיוחד עליות מחירים של 2.1% בפרק עבודות בטון, 1.9% בפרק עבודות ביסוס עמוק, 1.6% בפרק עבודות גישור, 1.0% בפרק מעקות וגדרות בטיחות, 0.8% בפרק שכבות אספלטיות ועבודות תאורה ורמזורים כל אחד, 0.7% בפרק קירות תמך מקרקע משוריינת ו- 0.6% בפרק מבנה פלדה ומסגרות חרש. לעומת זאת, נרשמו ירידות מחירים של 0.7% בפרק עבודות מצע ואגו"ם ובפרק מערכות אספקת מים כל אחד. בשאר פרקי הסלילה נרשמו תנודות מחירים של עד 0.5%.

מעודכן ל-06/2022

בנק ירושלים נחשב לבנק דומיננטי בהצעות הפיקדונות לציבור – הריביות שניתן לקבל על הפיקדונות, דרך אתר הבנק, הן לרוב גבוהות מאשר בבנקים האחרים. אחד מסוגי הפיקדונות שהבנק מציע הוא פיקדון צדק. מדובר על פיקדון שמאפשר ליהנות מעלייה בריבית בנק ישראל, מצב שאומנם מתרחש בפועל נכון ל-2022, כאשר הריבית בישראל נמצאת במגמת עלייה, אולי אפילו חדה ומהירה, על רקע האינפלציה הגואה. פיקדון כזה יכול לתת מענה למשקיעים שסבורים שריבית בנק ישראל צפויה לעלות. כך הם בעצם מגינים על עצמם מפני עליית ריבית. בפועל גם פיקדונות בריבית משתנה אמורים להגן מפני עלייה בריבית – כאשר הריבית תעלה גם הריבית בפיקדון תעלה. אלא שהפיקדון של בנק ירושלים מציע זאת בשיטה אחרת – הפיקדון מבטיח ריבית שנתית של 1% וריבית מצטברת של 1.5% לכל תקופת הפיקדון שתעמוד על 18 חודשים. במידה וריבית בנק ישראל תעלה מעל לרף מסוים, המצטרפים לפיקדון יכולים ליהנות מריבית גבוהה יותר.

פיקדון צדק מיועד ללקוחות כל הבנקים, והוא מוגבל בזמן. הפיקדון בעצם "רץ" בשני מסלולים במקביל, כשבסוף התקופה בודקים איזה מן המסלולים הניב את הריבית הגבוהה ביותר והוא זה המשולם ללקוח. מסלול ברירת המחדל של הפיקדון הוא ריבית קבועה (מובטחת) – ריבית של 1% בחישוב שנתי המהווה היום את הריבית הגבוהה ביותר המשולמת לפיקדון לתקופה זו לפי התעריפונים של הבנקים השונים. היתרון של הפיקדון הוא אפשרות ליהנות גם ממצב של עלייה בריבית בנק ישראל. כך, במידה ונרשמה עלייה בריבית בנק ישראל במהלך התקופה באופן כזה שמסלול הריבית המשתנה (P-0.9%), הניב תשואה גבוהה מ- 1% בחישוב שנתי, ייהנה הלקוח ממסלול זה, כל זאת ללא ויתור על ריבית גבוהה במיוחד לתקופה.

הפיקדון מיועד לאלה ששוקלים להפקיד לפיקדון בריבית משתנה כדי ליהנות מהאפשרות שריבית בנק ישראל תעלה, אבל לא מעוניינים להתפשר על הריבית במקרה שהריבית לא תשתנה או אולי תרד. בפיקדון צדק בנק ירושלים מאפשר ליהנות משני העולמות: הבטחת ריבית קבועה ואופציה להרוויח ממצב שבו נרשמת עלייה בריבית בנק ישראל.

עודד קרביץ, מנהל מחלקת ניהול פיננסי בבנק ירושלים ציין: "בתקופה זו של חוסר ודאות והתחלות של שיח על עליית ריבית ברחבי העולם, יש ציבור גדול בישראל שמעוניין להפקיד בפיקדון שייתן לו חשיפה לעליית הריבית בישראל אך מנגד לא מוכן לוותר על תשואה מובטחת. פיקדון צדק מעניק את הריבית הגבוהה ביותר במערכת הבנקאית לתקופה של 18 חודשים ואנחנו מצפים להיענות גדולה מאוד מצד לקוחות".

מעודכן ל-01/2021

דירוג קרנות ההשתלמות של אתר הון (בשיתוף פרדיקטה) מבוסס על מבחני תשואה ומבחני תשואה וסיכון, כמו מדד שארפ.

בדירוגים לטווח של 10 שנים ממשיכים להוביל אלטשולר שחם וילין לפידות.

בדירוגים לזמן קצר בולטים גופים שמציעים השקעות עוקבות מדדים (מכשירים פסיביים), למשל אינטרגמל של בית ההשקעות מור וטופ של מנורה. לדירוגים קצרים יש משמעות בבחינת קרן השתלמות, אם כי פחותה מהדירוגים הארוכים. הדירוגים הקצרים עשויים לבטא מגמה בתשואות של גופים מסוימים.

אם תבחינו בתשואות טובות חודש אחרי חודש בקרן מסוימת, ייתכן שזה נובע מאלוקציה (פיזור) נכונה של נכסים ומבחירה טובה של הנכסים עצמם (מניות ואג"ח), ויש סבירות שהטרנד המוצלח ימשיך להתבטא בתוצאות.

ועדיין – המבחן הנכון ביותר, גם על פי מחקרים אקדמיים, הוא המבחן לטווח ארוך. אחרי הכל, אתם משקיעים לשנים רבות. אתם אמנם יכולים לממש את קרן ההשתלמות אחרי 6 שנים, אבל מסתבר שרובכם מחזיקים אותה לתקופות ממושכות בהרבה.

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

מהן קרנות השתלמות?

קרנות השתלמות הן מכשיר ההשקעה האטרקטיבי ביותר. הן מגלמות הטבת מס גדולה בשלב ההפקדה לקרן – ההפקדות מוכרות לצורכי מס, והטבות מס במימוש הקרן – פטור ממס בשיעור של 25%. ההטבות האלו ניתנות למרות שלא מדובר במוצר פנסיוני לטווח ארוך; קרן השתלמות היא מוצר לטווח בינוני – 6 שנים, אם כי בזכות ההטבות החוסכים במקרים רבים נשארים להחזיק במכשיר לתקופות ארוכות יותר.

אז אם יש לכם קרן השתלמות – הרווחתם, ואם לא שווה לנסות לבקש מהמעסיק שלכם. מדובר בהטבה שעשויה להסתכם בכמה אלפים טובים בשנה (הרחבה: מדריך קרנות השתלמות).

מעבר להטבות המס, קרנות ההשתלמות אמורות לספק לכם תשואה. הקרנות האלו מנוהלות באופן אקטיבי או פאסיבי על ידי מנהלי ההשקעות בבתי ההשקעות, והטובות ביניהן מספקות בפועל תשואה מרשימה על פני זמן. התשואה השוטפת לצד הטבות המס הופכות את המכשיר למוצלח במיוחד, אבל איך בוחרים קרן השתלמות מנצחת? – הנה דירוג הקרנות הטובות לאורך זמן (דירוג עדכני שמתעדכן מדי חודש).

ראשית, בקשר לבחירת קרן מנצחת, חשוב להבין שאתם יכולים לעבור בין המסלולים השונים של קרנות ההשתלמות, ואתם יכולים גם לעבור בין החברות המנהלות באופן שוטף ומיידי. כלומר, אם בדקתם והשוויתם והחלטתם שאתם רוצים לעבור לקרן אחרת, אתם יכולים לעשות זאת במהירות, ומבלי שהפעולה הזו תיחשב אירוע מס, כלומר המעבר לא יהיה כרוך בתשלום מיסים.

שנית – וזו השאלה החשובה באמת – מה הם הפרמטרים לבחירת קרן השתלמות? ובכן, בוחרים קרן השתלמות כמו כל מוצר פיננסי אחר – בוחנים את הביצועים לאורך זמן. אין היגיון להסתכל על תשואה של חודש, גם לא חודשיים, ולרוב גם לא שנה. בכלל, במכשירים לטווח בינוני וארוך צריך לבחון את הביצועים של מנהל הקרן על פני זמן. בפועל, ככל שטווח זמן הבדיקה ממושך יותר, כך המובהקות של הנתונים טובה ומהימנה יותר, והסיבה פשוטה – אנחנו רוצים לבחון את מנהל ההשקעות של הקרן על פני תקופות מגוונות – שוק חיובי, שוק חלש, משברים בשוק ועוד. לדוגמה, תקופה שמבטאת רק עליות לא תעזור להבין איך מנהלי ההשקעות של קרן מסוימת מצליחים לעומת מנהלי השקעות של קרנות אחרות.

כלומר, אם לאורך זמן ממושך קרן ההשתלמות שבדקתם מציגה תשואה גבוהה יותר משל יתר הקרנות, אז היא באמת הקרן הטובה ביותר. נכון שמה שהיה הוא לא בהכרח מה שיהיה, אבל זו האינדיקציה הטובה ביותר לבחירת קרן השתלמות טובה.

מבחן התשואה ומבחן שארפ

בוחרים קרן השתלמות בהתאם לשני מבחנים – הראשון כאמור הוא מבחן התשואה, שבו למעשה בודקים אילו קרנות סיפקו את התשואה הגבוהה ביותר. האתר של משרד האוצר ואתרים פיננסיים אחרים מפרסמים את רשימת הקרנות המובילות בתשואה, אבל זה עדיין לא סוף הבדיקה. קרן יכולה לנצח במבחן התשואה כי היא פשוט היתה מוטה לניירות ערך מסוכנים.

לכן, המבחן השני הוא רמת הסיכון של הקרן, וזה מביא אותנו למדד שארפ – מדד פופולרי, שגם האוצר נצמד אליו בדירוגי הקרנות, שמבטא את הערך שהשיג מנהל ההשקעות של הקרן בהינתן הסיכון. מדד שארפ בוחן למעשה תשואה עודפת ביחס לתנודתיות. הוא נמדד לרוב לפי בסיס שנתי, אך גם לפי בסיס מצטבר, כאשר לדירוגים של 10 שנים מתאים יותר הבסיס המצטבר.

ככה בעצם משווים תפוזים לתפוזים, קרנות השתלמות לקרנות השתלמות, וככה יודעים מי באמת השיגה ביצועים טובים יותר.

אנחנו כצרכנים פיננסיים נוטים להתייחס לתשואת הקרן ופחות למדדי סיכון לרבות מדד שארפ, אבל בפועל מדד שארפ ומדדים אחרים מספרים לנו סיפור מהימן יותר מתשואה. אז כשאתם שומעים או כשמציעים לכם קרן השתלמות, ומספרים לכם על התשואה הטובה שלה, תשאלו ותבחנו גם את מדד שארפ שלה ביחס לקרנות ההשתלמות האחרות בקטגוריה שלה.

מיהן קרנות ההשתלמות הטובות ביותר?

לצורך הבדיקה בחרנו את הקרנות מסוג "כללי". אלו הן הקרנות הגדולות ביותר, הקרנות שבהן אנחנו- הציבור הרחב – נוטים להשקיע. המושג "כללי" מבטא השקעות כלליות – מניות לצד איגרות חוב ולצד מכשירים נוספים במשקל קטן. כמו כן, כאמור בחרנו תקופה ארוכה – 10 שנים – כדי לקבל דירוג איכותי ואמין. נעזרנו בחברת פרדיקטה בהפקה, בבדיקה ובבקרה של הנתונים; והנה התוצאות:

דירוג הקרנות הטובות במסלול אג"חי ומנייתי

לכאלה ששונאים סיכון או שיש להם השקעות מוטות סיכון במכשירים אחרים, ומעוניינים לבחון קרן השתלמות אג"חית. למרות שבשנת 2020 במהלך משבר הקורונה האג"ח הממשלתי ירד אפילו לריביות שליליות, אז יש לבחון אילו אג"חים מרכיבים את קרן ההשתלמות, ובתי ההשקעות הגדולים ידעו להתרחק מהאג"ח הממשלתי בתקופה הזו.

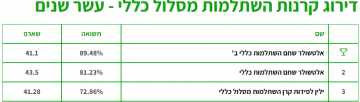

הנה דירוג קרנות ההשתלמות האג"חיות הטובות ביותר. גם כאן, ילין לפידות ואלטשולר שחם בראש:

והנה הדירוג השלישי – דירוג המסלול המנייתי. חשוב להבהיר – אם מדובר בחיסכון לטווח ארוך, כלומר חיסכון פנסיוני שנחסך בגיל צעיר, המרכיב המנייתי צריך להיות גבוה! שוק המניות מספק לאורך זמן תשואה גבוהה משוק האג"ח. עם זאת, כאשר מדובר על חוסכים לא צעירים, התמונה משתנה – ככל שהגיל עולה, המרכיב של המניות צריך לרדת ובהתאמה המרכיב של האג"ח צריך לעלות. זו הסיבה שהמסלול הכללי, הכולל אג"ח ומניות, הוא הפופולרי ביותר. אבל מי שרוצה להשקיע רק בקרנות השתלמות במסלול מנייתי (צעיר, יש לו אפיקים סולידיים בהשקעות אחרות), הנה הדירוג של הקרנות האלו:

(דירוגים לתקופות קצרות יותר – בתחתית העמוד)

הדירוג בטבלאות מתעדכן מידי חודש (הדירוג הנוכחי של 10 שנים הוא מדצמבר 2010 ועד דצמבר 2020 )

דירוגים נוספים:

דירוג קרנות השתלמות כללי לשלוש שנים

דירוג קרנות השתלמות כללי לשנה אחרונה

דירוג קרנות השתלמות כללי לחודש אחרון

דירוג קרנות השתלמות – מסלול מנייתי – ל-10 שנים

דירוג קרנות השתלמות – מסלול מנייתי ל-3 שנים

דירוג קרנות השתלמות – מסלול מנייתי – שנה אחרונה

דירוג קרנות השתלמות מניתי – חודש אחרון

דירוג קרנות השתלמות – מסלול אג"חי – 10 שנים

דירוג קרנות השתלמות – מסלול אג"חי – 3 שנים

דירוג קרנות השתלמות מסלול אג"חי – שנה אחרונה

דירוג קרנות השתלמות מסלול אג"חי – חודש אחרון

מדריכים קשורים:

קרנות השתלמות לעצמאיים – מה זה? והאם כדאי?

קרנות השתלמות – שאלות תשובות ומסקנה אחת

קרן השתלמות לעצמאיים – בעיקר יתרונות

קופת גמל להשקעה – שווה לבדוק

מעודכן ל-06/2022

כמה כסף מותר להעביר לחו"ל ולהכניס לארץ? 50 אלף שקל. מדובר בסכום כולל של מזומנים, המחאות נוסעים וכו'. על סכום גבוה יותר צריך להצהיר, להסביר, וזאת כדי למנוע מצב של הלבנת הון, והעברות של כספים שלא מוסו (כסף שחור).

אחד מדפוסי הפעולה המוכרים ביותר בתחום הלבנת הון הוא העברת כספים דרך מעבר גבול. בישראל, בדומה למדינות נוספות, קיימת חובת דיווח על הכנסת כספים והוצאתם, כאשר על אכיפת חובת דיווח זו אמונים מינהל המכס וחטיבת החקירות של רשות המיסים. ברשות המיסים מסבירים – "חובת הדיווח חלה על כל אדם הנכנס לישראל או יוצא ממנה, כשעמו כספים (מזומנים, בין במטבע ישראלי ובין במטבע זר, המחאות בנקאיות, המחאות נוסעים, שטרות סחירים, מניות למוכ"ז וכרטיסים נטענים) שסכומם הכולל עולה על 50,000 שקל וכן על המכניס או המוציא כספים העולים על 50,000 שקל בדואר או בדרך אחרת".

מעבר לכך, מעדכנים ברשות המיסים כי על פי צו איסור הלבנת הון נקבע כי סף הדיווח על כספים שנושא עמו אדם היוצא מישראל לעזה או נכנס מעזה לישראל יעמוד על 12,000 שקל וכן סף הדיווח במסופי מעברי הגבול: רפיח, ניצנה, טאבה, נהר הירדן ויצחק רבין, יעמוד על 12,000 שקל.

נגד מפרי חובת הדיווח ניתן לנקוט אכיפה פלילית או מנהלית. ההליך המנהלי מיועד להשית סנקציה מנהלית, מהירה ואפקטיבית ללא הרשעה בפלילים, במקרים בהם הוכחה הפרה ברמה העובדתית. המכס הוא המוסמך להחליט אילו מקרים מתאימים לאכיפה מנהלית ולהביאם בפני הוועדה להטלת עיצום כספי. כיום, מפעילה רשות המhסים ארבע ועדות להטלת עיצום כספי. הרכב הוועדה: יו"ר – גובה מכס או ממונה יחידת הסמים והלבנת הון, חבר – ממונה מחלקת חקירות או ס. ממונה יחידת הסמים והלבנת הון או ראש תחום איסור הלבנת הון וחבר נוסף – נציג משרד המשפטים, שהוא נציג הלשכה המשפטית של הרשות לאיסור הלבנת הון.

הוועדה להטלת עיצום כספי בוחנת האם הופרה חובת דיווח ולאחר מכן מחליטה אם המקרה הנדון מצדיק את הפעלת מנגנון הטלת העיצום הכספי.

בבואה לדון במקרה המובא בפניה, תיתן הוועדה את דעתה, בין השאר, לשיקולים הבאים: האם מדובר בהפרת דיווח ראשונה או חוזרת, היקפה הכספי של ההפרה, מודעות המפר לחובת הדיווח, מידת שיתוף הפעולה של המפר עם הרשויות לבירור מקור הכספים, הסברי מפר הדיווח למקור ויעד הכספים והאם ההפרה בוצעה בתום לב.

על רקע זה רשות המיסים מפרסמת אחת לתקופה הפרות שנעשו ואת הקנס/ העיצום והשתלשלות העניינים בכלל. הנה כמה דוגמאות:

ביום 14.2.17 נכנס דידי דהאן לישראל דרך נתב"ג כשברשותו סכום של 30,000 יורו שעליו לא הצהיר בניגוד לחוק איסור הלבנת הון, ועל כן נתפס מידיו סכום של 4,500 אירו. לעניין מקור ויעד הכסף, טען המפר כי מדובר בכסף שניתן לו על ידי אדם בשם סידני כהן המתגורר במרוקו, וזאת לצורך העברתו לאחותו המתגוררת בישראל. המפר הציג לוועדה מכתב מבעל הכסף, המאשר את האמור. באשר לנסיבות אי הדיווח, טען דהאן כי הוא אמנם מודע להוראות החוק, אך לא מכיר את גובה הסכום החייב בדיווח ולא הבחין בשלטי ההסבר בטרמינל.

הוועדה לא קיבלה את הסברו, שכן מדובר באדם הנוסע לחו"ל פעמים רבות לצורך פרנסתו. במקרה זה, נוכח העובדה כי הוא נושא עמו כספים בסכום גבוה, היה מצופה ממנו לברר ביוזמתו מהו סף הדיווח הנהוג בישראל. הוועדה קבעה כי דהאן שימש בלדר להעברת כספים עבור שולחיו, מבלי להצהיר עליהם, ומבלי לדעת מה מקור הכספים, ובכך מימש את חשש הרשויות מהלבנת הון באמצעות העברת כספים במעברי הגבול. על בסיס שיקולים אלה ונוספים, החליטה הוועדה להטיל על דהאן עיצום כספי בסך 15,000 שקל.

מקרה נוסף – ביום 29.12.16 ביקשה איאת ערוקי לצאת מישראל לעזה דרך מעבר ארז כשברשותה סכום של 41,000 שקל במזומן, עליהם לא הצהירה בניגוד לחוק. לעניין מקור ויעד הכספים, הודתה המפרה כי שימשה בלדרית עבור מספר רב של אנשים אשר ביקשו ממנה להעביר כספים לעזה.

לעניין המעטפה שנמצאה בכליה ואשר הכילה 30,000 שקל, אמרה כי קיבלה מאישה בשם מונירה. ועדת העיצום ראתה בחומרה את העובדה שערוקי הסכימה להעביר כספים עבור אישה אשר איננה מכירה באופן אישיו קבעה כי במקרה זה, כמו במקרה נוסף שהתרחש בספטמבר 2016, שימשה המפרה בלדרית להעברת כספים עבור שולחיה, מבלי להצהיר עליהם ובכך מימשה למעשה את חשש הרשויות מהלבנת הון ומימון טרור, באמצעות העברת כסף מזומן במעברי הגבול.

לעניין מקור ויעד שאר הכספים (11,400 שקל) שנתגלו בתיקה אישי, גרסתה של ערוקי לא הייתה עקבית. עצם פיצול הכסף ונשיאת סכום הנמוך מעט מסכום הדיווח בתיקה האישי מורה על כך שהמפרה הכירה את חובת הדיווח ופיצלה את הכספים במטרה להתחמק ממנה. בסיכומו של דבר, לאור מכלול נסיבות העניין סברה הוועדה כי יש להטיל על ערוקי עיצום כספי משמעותי, שישקף את חומרת המקרה וירתיע אחרים ולכן הוחלט להטיל עיצום כספי בסך 50,000 שקל שהנו גבוה מהסכום שנתפס בהפרה.

איך ולמי מדווחים?

הדיווח על הכנסה או הוצאה של מעל 50 אלף שקל נעשה דרך טופס מכס 84 – דיווח בדבר כניסה ויציאה של כספים.

להורדת הטופס – טופס מכס 84 "דיווח בדבר כניסה ויציאה של כספים".

הטופס זמין ב-4 שפות (עברית, אנגלית, ערבית, רוסית).

את הטופס ניתן גם לקבל בכל אחד מבתי המכס, ביחידות המכס שבתחנות הגבול, וכן במאגר הטפסים שלנו באתר. כמו כן, מסבירים ברשות המיסים כי הטפסים יישלחו באמצעות הדואר או הפקס לכל דורש שיפנה אל:

המוקד הארצי לאיסור הלבנת הון

הנהלת אגף המכס ומע"מ

ת.ד. 320, ירושלים 91002

מס' טלפון: 02-6511911, מס' פקס: 02-6536111

החזר מס הכנסה – ככה תדעו אם מגיע לכם כסף

קונים באינטרנט? מדריך המכס המלא לייבוא אישי

גילוי מרצון – כל מה שצריך לדעת; לגלות או לא לגלות?

הציבור משלם לבנקים מדי שנה 3 מיליארד שקל של עמלות ניירות ערך – עמלות קנייה ומכירה (בקרנות נאמנות, תעודות סל, מניות, אג"ח וכו'). מסתבר שאנחנו זורקים כסף לפח. אם היינו מעבירים את הפעילות בניירות ערך מהבנקים לברוקרים פרטיים, היינו משלמים פחות מחצי, ובמקרים רבים פחות מרבע – כלומר, אנחנו מבזבזים סדר גודל של 2 מיליארד שקל, בלי סיבה אמיתית.

אחת לחצי שנה, הבנקים מפרסמים את העמלות הממוצעות שהם גובים מהבנקים (הרחבה כאן) כשלצד עמלות מסחר (קנייה מכירה) הם גם גובים עמלות שמירה (מעין דמי ניהול על שמירה ואחזקת התיק) אלא שאולי זה היה מתאים לפני 20 שנה, היום בעידן הדיגיטלי, אין לבנק באמת עלות שמירה.

כדי להבין לעומק את ההבדלים בין ניהול התיק בבנקים לעומת ברוקרים פרטיים, בחרנו לראיין את אושר טובול, מנכ"ל מיטב דש טרייד, הגוף הגדול ביותר מבין הברוקרים הפרטיים (לאחרונה רכשה מיטב דש טרייד את פעילות הברוקראז' של בנק ירושלים).

"העמלות שלנו הן עמלות נמוכות משמעותית מהעמלות בבנקים" אומר טובול ומוסיף – "אצלנו לא גובים דמי שמירה על ניירות ערך ועמלות המסחר אצלנו נמוכות משמעותית מהבנקים. העמלות מסחר שלנו הן אפילו פחות מ-0.09%".

לכמה יכול החיסכון בפעילות דרך ברוקר פרטי, להגיע?

"החיסכון יכול להגיע לאלפי שקלים בשנה ויותר באם מדובר במשקיע פעיל. העמלה שלנו ביחס לבנקים, במקרים רבים נמוכה ב-70%-80% מהעמלות בבנקים. אם אתה מנכה דמי שמירה ובנוסף העמלות מסחר כאמור נמוכות מאוד אצלנו , אז החיסכון הוא גדול"?

היתרון בעלויות הוא ברור. אז למה הציבור עדיין לא עובר אליכם בהמונים?

"הציבור לא כאן בגלל דבר ראשון – מודעות. הלקוחות בבנקים לא מודעים שקיים מוצר כזה שמתחרה בבנקים. הלקוח מראש נמצא בבנק ולא מכיר בזה שיש אלטרנטיבות. ברגע שהוא מכיר אותנו, ואנחנו ומסבירים לו על האפשרות הזו, מסבירים לו על הפעילות דרכנו, על מערכות המסחר והשירות שאנחנו נותנים לאורך כל שעות המסחר, וכמובן מסבירים על העלויות הנמוכות זה גורם לאנשים לעשות את המעבר ולהפוך לקוחות שלנו".

הכסף אצלכם בטוח? בבנק הוא נתפס כבטוח

"קיים סוג של חשש אצל חלק מהאנשים. הבנק הוא מקום בטוח ששומר על הכסף, ואנחנו כברוקרים פרטיים לא פחות בטוחים. אנחנו מפוקחים על ידי רשות ניירות ערך ועל ידי הבורסה. הניירות ערך של המחזיקים בחשבונות אצלנו נמצאים באותה המסלקה של הבורסה, כמו ניירות הערך של חשבונות הבנקים. הניירות ערך של הלקוחות נמצאים בחשבונות נאמנות בבנקים, אפילו בפיזור על פני כמה בנקים".

טובול מסביר שאין חשש לכסף שמנוהל דרך הברוקרים הפרטיים, ומצביע על התדמית של הבנקים ככזו שמונעת מהאנשים לעבור לברוקרים הפרטיים, למרות היתרונות של הברוקרים – "מערכות המסחר שלנו הרבה יותר מתקדמות מאשר הבנקים. אנחנו נותנים שירותים של ליווי פיננסי, סדנאות מסחר, קורסי השקעות ללא עלות. אנחנו מלווים את הלקוח לכל אורך התהליך. יתרה מזו אנחנו זמינים ומספקים שירותים ללקוח לאורך כל שעות המסחר בארץ ובניירות ערך זרים בחו"ל – עד לשעת הסגירה של המסחר בוול-סטריט".

תהליך הרישום לברוקר פרטי הוא פשוט – ניתן לעשות זאת דרך הגעה לבית ההשקעות ולפתוח חשבון ידני, אבל רוב הלקוחות כיום מעדיפים לעשות דיגיטלית. "תהליך המעבר אלינו הוא די פשוט", אומר טובול, "מה שצריך זה לפתוח חשבון באינטרנט בלחיצת כפתור. אחר כך מעבירים כסף, מהבנק לחשבון. זאת במקרים רבים העברה פנימית בתוך הבנק. אחר כך, מקבלים סיסמאות למסחר, מקבלים הרשאה למערכות המסחר ומתחילים להשקיע".

למשקיעים "כבדים" שעושים הרבה פעילות (מחזור בהיקף גדול), החיסכון במעבר לברוקר פרטי יכול להיות עצום. אבל גם למשקיעים הקטנים, ברוקר פרטי הוא פתרון – כן, גם אם אתם חושבים שזה לא רלבנטי לכם, סיכוי טוב שאתם טועים. לרובנו אין תיק השקעות אקטיבי, ולרובנו אין מניות ואגרות חוב. רוב הציבור משקיע דרך קרנות נאמנות או תעודות סל. גם על המכשירים האלו יש עמלות – קנייה ומכירה ודמי שמירה, ולכן מעבר לברוקרים פרטיים יחסוך לכם כסף. למעשה, על קרנות נאמנות, מסביר טובול שאין עמלות קנייה ומכירה – "בגין קרנות נאמנות אין עמלות, בגין קרנות סל יש עמלות קנייה מכירה ששוב נמוכות בצורה משמעותית מהבנק"

אז תחשבו על זה, תקראו על זה, רק אל תשכחו מזה. כאן תוכלו למצוא מדריך מקיף על כל הברוקרים הרלבנטיים והתנאים שלהם

לאן נעלם הכסף? תופעה – הפקדות לפנסיה "נעלמות" ; ככה תמצאו את הכסף שלכם!

בית ההשקעות אקסלנס מקבוצת הפניקס ממליץ על רכישת מניות סלקום. רוני בירון, מנהל מחקר משותף ואנליסט בכיר באקסלנס ברוקראז', מעריך כי "מנית סלקום רשמה ירידה של כ- 20% מתחילת השנה ומדובר בירידה חדה מדי. להערכתנו, ירידה זו אינה משקפת הרעה בתמונה העסקית אלא נובעת מהשפעות טכניות ופסיכולוגיות, אשר יפוגו בהמשך. בעיקר, אנו מעריכים כי לכותרות סביב חילופי הבעלות האפשריים בחברה וכניסתה הצפויה של אקספון תרומה מהותית לירידות"

בירון מתייחס בסקירתו לכמה אפקטים – "אפקט אלשטיין: ההצעה המחייבת של אדוארדו אלשטיין לרכישת יורוקום, אם תתקבל, תחייב אותו להשלים את מכירת גרעין השליטה בסלקום תוך חצי שנה. לפי פרסומים בתקשורת, התהליך לאיתור רוכשים פוטנציאליים כבר החל. להערכתנו, התפתחות זאת יוצרת לחץ על מחיר המניה לאור אי הודאות לגבי אופי המכירה ונתפסת כאיתות שלילי לאור העדפת בזק על פני סלקום. יחד עם זאת, אנו מעריכים כי לחילופי בעלות אפשריים לא תהיה השפעה מהותית אם בכלל על ביצועי החברה ופרופיל המניה.

"אפקט אקספון: הודעתה של אקספון כי היא צופה להשיק את שירותי הסלולר לקראת סוף הרבעון הראשון העלתה את מפלס החרדה בשוק. אנו מסכימים עם זה שכניסתה של אקספון עשויה להשפיע על התנהגות השחקנים בטווח הקצר ולעכב מעבר מאסטרטגיות נתח שוק לאסטרטגיות מוטות ARPU. יחד עם זאת, יש לזכור כי תחת הסכם עם סלקום, אקספון תשלם עבור כל מנוי 25 שקל בחודש בתוספת מע"מ בשנה הראשונה, 27.5 שקל בשנה השנייה ו- 30 שקל החל מהשנה השלישית. זאת לפני עלויות סוכנים ואחרות. התשלום למנוי עשוי אף להיות גבוה יותר בהינתן תשלומי מינימום הנעים בין 20 מיליון שקל בשנה הראשונה ל- 110 מיליון שקל בשנה החמישית. בהינתן רמות המבצעים הרווחות בשוק כיום אנו מתקשים לראות איך אקספון יכולה לבדל את עצמה על בסיס מחיר לאורך זמן מבלי להפסיד על המנוי השולי. יתרה מזאת, אם אכן אקספון תנקוט באסטרטגית מחיר אגרסיבית, הסכם שיתוף הרשת יקזז חלק ניכר מהפגיעה בסלקום.

"התמונה העסקית לא השתנתה: לאחרונה נפגשנו עם הנהלת החברה ויצאנו מעודדים לגבי המשך המומנטום העסקי. החברה לא מזהה האטה בקצב גיוס המנויים בתחום הקווי ואף רואה דפוסים מתונים יותר בצד הסלולרי (עשוי להשתנות עם כניסת אקספון). במבט ל- 2018, אנו צופים שחיקה מתונה ב- ARPU הסלולרי ויציבות יחסית ב- EBITDA. אנו מעריכים כי פרישת רשת הסיבים תביא לעלייה ב- Capex אשר תחליף באופן הדרגתי את עלויות הרשת השוטפות של החברה ותשפר את מיצובה בטווח הבינוני-ארוך.

"נותרים בקנייה, מורידים מחיר יעד למניה ל- 39 שקל למניה: אנו ממשיכים להמליץ על סלקום במיוחד ברמות הנוכחיות. להערכתנו, סלקום הינה היחידה בין שלוש מפעילות התקשורת המסוקרות אשר הגיעה לתחתית מחזור הרווח וממוצבת בצורה הטובה ביותר בתנאי השוק הנוכחיים. אכן, בטווח הקצר השוק אינו מזהה טריגרים לעליה במחיר המניה לאור רמת התחרות ועליה בהיקף ההשקעות אולם בפרספקטיבה רחבה יותר אנו רואים יחס סיכון/סיכוי חיובי ברמות הנוכחיות. אנו מורידים את מחיר יעד ל- 39 שקל מ- 41 שקל כתוצאה מהעלאת הנחות ה- Capex".