פשלה ענקית בקרנות נאמנות של אפסילון. קרנות הנאמנות השונות, לרבות קרנות אג"חיות וקרנות מעורבות, השקיעו סכומים נאים במכשיר מסוכן – תעודת סל על מדד הפחד. כבר הדגשנו כאן כמה פעמים את הסיכון הענק בתעודות סל על מדד הפחד (קראו כאן) , אבל התנודתיות בשווקים והרצון להשיג תשואה, גרמו לאנשי אפסילון להשקיע במכשיר המסוכן, גם בקרנות שלכאורה משקיעות באפיקים סולידיים, וכתוצאה מכך קרנות אג"ח שאמורות לספק במקרה הטוב כמה אחוזים בודדים מחקו סביב 1% – זה הרבה מאוד כסף בקרנות אג"חיות. מנכ"ל קרנות הנאמנות של אפסילון הוא ג'רי קוטישטנו שעבר לפני כשנה מאי.בי.אי.

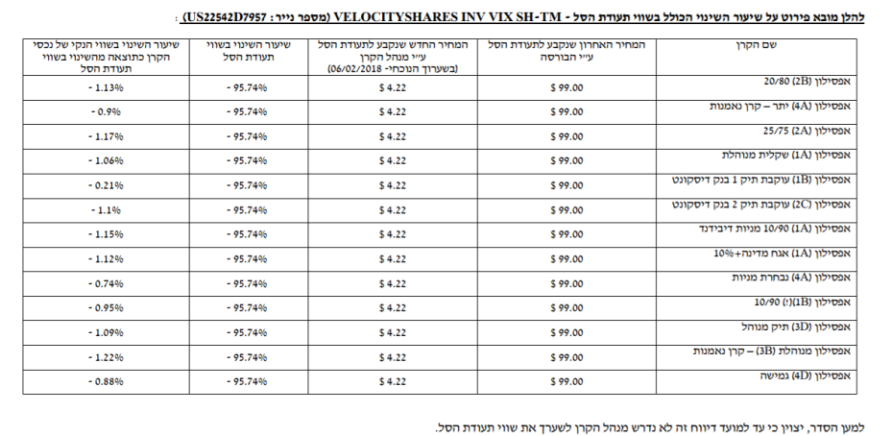

הנה טבלת ההפסדים:

התנודתיות בשווקים והרצון להשיג תשואה, גרמו לאנשי אפסילון להשקיע במכשיר המסוכן, גם בקרנות שלכאורה משקיעות באפיקים סולידיים, וכתוצאה מכך קרנות אג"ח שאמורות לספק במקרה הטוב כמה אחוזים בודדים מחקו סביב 1% – זה הרבה מאוד כסף בקרנות אג"חיות.

"מנהל הקרן מתכבד להודיע על קביעת שווי של תעודת סל, המוחזקת בקרנות שלעיל (להלן: "הקרנות"), עקב שערוך תעודת הסל בסיום המסחר על ידי מנהל תעודת הסל", מסבירים באפסילון, "לאור זאת, ובהתאם להנחיות דירקטוריון מנהל הקרן ולבחינה שערך בהקשר, קבע מנהל הקרן את שווייה של תעודת הסל האמורה כמפורט בקובץ המצ"ב. כמו כן, מפורטים בקובץ האמור שיעורי השינוי בשווי הנקי של נכסי הקרן כתוצאה מקביעת השווי כאמור. למען הסדר, יצוין כי עד למועד דיווח זה לא נדרש מנהל הקרן לשערך את שווי תעודת הסל". משפט קצת תמוה המשפט האחרון – שערכתם או לא, אנחנו מניחים שכן למרות שלא היתה דרישה מהרגולטור. כך או אחרת, תעודת הסל שאפסילון הפסיד עליה כמעט את כל ההשקעה היא XIV תעודת סל שהתרסקה ביום אחד (אחרי המסחר) מ-99 דולר ל-4.22 דולר.

הפסד צורם, שמבטא בעצם שתי בעיות – מדוע אפסילון משקיעה במכשירים כאלו ? ומדוכע אפסילון משקיעה שיעור לא זניח במכשירים כאלו? בסופו של דבר משקיע בקרנות אג"ח רוצה לדעת שרוב ההשקעה בקרן היא באג"ח. גם אם יש מרכיב מנייתי הוא מוגבל. האם זה נכון להשקיע בתעודת סל מסוכנת על מדד הפחד? פשלה של אפסילון.

חפציבה חברת הנדל"ן שהתמוטטה לפני כ-10 שנים, עדיין חיה בבתי המשפט. קבוצת החברות של בועז יונה קרסה, אבל הנושים – בעיקר מחזיקי אגרות החוב מהציבור עדיין מקבלים פה ושם פירורים. ככלשהתהליך מתארך, אגב, נהנה מכך המפרק של הקבוצה עורך דין מולכו – שכר הטרחה שלו פשוט חסר פרופורציה.

כך או אחרת, מגדל בשליטת שלמה אליהו, מדווחת כי בחברת ניהול הקרנות נאמנות הוחלט על שיערוך של חפציבה חופים אג"ח בעקבות חלוקת דיבינדד/ ריבית. מסתבר שהשערוך הזה יניב תשואה נאה קרנות מגדל האג"חיות יהנו בשיעור של כמה עשיריות אחוזים – לא מעט.

"הננו להודיעכם, כי ביום 6.2.2018 החליט מנהל הקרן להעלות את שוויו של חפציבה חופים אג"ח א' (מס' בורסה: 1095942) שהונפק על ידי חפציבה חופים בע"מ ("האג"ח") ואת שוויו של חפציבה חופים אג"ח א' חש 2/09 (מס' בורסה: 1113562) (הח"ש), המוחזקים בקרנות. ההחלטה האמורה התקבלה בעקבות עדכון החלטת ביהמ"ש בדבר חלוקת דיבידנד ועדכון המנהל המיוחד באסיפת נושים", כותה מנהל קרנות הנאמנות של מגדל למחזיקים בקרנות.

המחיר שנקבע לאג"ח: 12.51 אג' הוא פי 4 בערך מהמחיר הקודם – המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 3.2 אג'.

שיעור השינוי בשווי האג"ח: כ-290.94%.

המחיר שנקבע לח"ש: 12.51 אג'. המחיר האחרון שנקבע לח"ש על ידי מנהל הקרן: 3.2 אג'. שיעור השינוי בשווי הח"ש: כ-290.94%.

קרנות מגדל המתמחות באג"ח ייהנו מהשיערוך מכיוון שהן מחזיקות באג"ח של חפציבה חופים. על פי הדיווח הקרנות שיהנו מהשערוך המשמעותי ביותר הן – מגדל אפיקים אג"ח אקטיבית , מגדל אפיקים אג"ח תשוןאה שיזכו למתנה 0.68% ו-0.42% בהתאמה. זה לא הכל קרנות האג"ח של מגדל (ברובן) ייהנו אם כי בשיעורים נמוכים יותר.

למדריך קרנות נאמנות – כל מה שצריך לדעת

ולמה קרנות מחקות עשויות להיות מכשיר השקעה חכם בשבילכם?

הביטוח הסיעודי הוא ביטוח חשוב אבל היה קיים בו מנגנון אבסורדי – כאשר עבדתם קיבלתם ביטוח סיעודי (הסדרים של ההסתדרות, קרנות פנסיה ). אבל את הביטוח הסיעודי דווקא צריך בגילאים מאוחרים יותר, לא בגיל עבודה. על רקע זה נוצר ואקום ענק – רבבות ומאות אלפי עובדים שאין להם ביטוח סיעודי למרות שהם שילמו על ביטוח סיעודי בתקופות קודמות יותר.

והנה נמצא פתרון – הם יוכלו להצטרף ללא בדיקה רפואית לביטוח דרך קופות החולים. הביטוח דרך קופות החולים, חשוב להדגיש הוא הביטוח שנחשב הכי "חזק" כיום – שקורה משהו וצריך את הביטוח, מתחיל בלגן שלם – מסמכים, בירוקרטיה, ובזמנים כאלו קשה להתמודד מול חברות הביטוח שמתעקשות לעשות בדיקות, לקבל מסמכים, לטרטר את הסיעודיים, ובמקרים רבים לא לאשר את המקרה ככזה שמצריך קצבה. בביטוח של קופות החולים יש למבוטחים "אבא", הקופה נלחמת על הקצבה, ולכן גם שיעור האישורים דרך הקופה לעומת ישירות דרך חברות הביטוח, הוא גבוה יותר.

לאחרונה, פרסמה, רשות שוק ההון את ההוראות החדשות שנותנות תוקף רשמי להסכמות לגבי הביטוח הסיעודי הקבוצתי, כפי שהושגו בין הממונה על שוק ההון, הביטוח והחיסכון דורית סלינגר, שר האוצר משה כחלון ויו"ר ההסתדרות אבי ניסנקורן. על פי ההוראות: בימים הקרובים, כל המבוטחים הזכאים שהם בני 55 ומעלה יקבלו מכתב מחברת הביטוח בה היו מבוטחים בביטוח קבוצתי, עמו ניתן יהיה לגשת לקופת החולים על מנת להצטרף לביטוח הסיעודי הקבוצתי של הקופה ללא תהליך של חיתום רפואי.

כלל המבוטחים בביטוח סיעודי קבוצתי שהסתיים לאחר ה-31 באוגוסט 2017, שגילם 55 ומעלה, יוכלו לממש את זכאותם ולהצטרף לפוליסת ביטוח סיעודי בקופת החולים בה הם חברים, ללא בחינת מצבם הרפואי.

בשורה זו אשר מבטיחה ביטוח סיעודי יציב בכיסוי ראוי ובמחיר זמין, היא פרי ההסכמות שהושגו לאחרונה בין הממונה על שוק ההון, הביטוח והחיסכון דורית סלינגר, שר האוצר משה כחלון ויו"ר ההסתדרות אבי ניסנקורן. נזכיר כי מתן האפשרות למבוטחי ביטוח סיעודי קבוצתי קצר טווח, להצטרף לביטוח הסיעודי בקופות החולים ללא צורך בבדיקה רפואית, הושג לאחר מו"מ ממושך בין הצדדים תחילה למבוטחים בני 60 ומעלה ולאחר מכן, בהסכמה משותפת, הוחלט על הורדת הגיל המזכה בפטור מחיתום מ-60 ל-55, תוך הרחבת הזכאות לאלפי מבוטחים נוספים.

ההוראות החדשות שפרסמה רשות שוק ההון להסדרת הנושא, נותנות תוקף חוקי להסכמות ומאפשרות למבוטחים לממש את הזכאות בפועל ולהבטיח את המשך הביטוח הסיעודי במספר צעדים פשוטים. בהתאם להוראות החדשות, כל המבוטחים הזכאים, בני 55 ומעלה אשר פוליסת הביטוח הסיעוד הקבוצתית שלהם (לרוב מדובר בפוליסה של מקום עבודה) הסתיימה לאחר ה-31 באוגוסט 2017, יקבלו בימים הקרובים מכתב מחברת הביטוח שבה היו מבוטחים, המודיע להם, באופן אישי, על זכותם להצטרף לביטוח סיעודי בקופת החולים שלהם, תוך פירוט תנאי הזכאות המלאים. מכתב זה יהווה למעשה את האישור שניתן יהיה לגשת עמו לקופת החולים על מנת להצטרף לביטוח הסיעודי ללא תהליך של חיתום רפואי. המבוטחים הזכאים יוכלו להצטרף לפוליסות קופות החולים עד 31 ביולי 2018, או תוך 120 יום מסיום פוליסת הביטוח הקבוצתי שלהם, לפי המאוחר מבין שני המועדים.

חדלות פירעון היא מצב ממש לא נעים לא לאדם שהגיע למצב זה, ובטח שלא לנושים שלו שלא יקבלו את מלוא כספים. חדלות פירעון היא גם סטיגמה – מי שהיה חדל פירעון יתקשה לאושש את חיוו מבחינה כלכלית – יהיה לו קשה לקבל אשראי, לקבל משכנתא, לפתוח חשבונות בנק. מתייחסים אליו אחרת ובצדק. אבל צריך לתת צ'אנס נוסף, וזו מה שהרפורמה בתחום מנסה לעשות.

ועדת החוקה, חוק ומשפט של הכנסת אישרה לקריאה שניה ושלישית את חוק חדלות פירעון ושיקום כלכלי (התשע"ו-2016). מדובר בפרויקט דגל חברתי ששרת המשפטים מובילה מאז נכנסה לתפקיד, ושהציבה לעצמה כיעד כבר בשנת 2016.

הרפורמה היא אחד ממהלכי החקיקה הגדולים והמורכבים ביותר שנעשו בשנים האחרונות. הרפורמה כוללת למעלה מ-400 סעיפים, ונוגעת כמעט בכל תחום במשפט האזרחי. מטרתה היא ליצור לראשונה קודיפיקציה המסדירה באופן מלא את כלל דיני חדלות הפירעון של יחידים ושל תאגידים. זאת, במטרה להביא לכלכלה הישראלית חקיקה מודרנית בתחום חדלות הפירעון הנותנת מענה לצרכי המשק ולערכים חברתיים נוספים.

הרפורמה נועדה לתקן את המצב הקיים, אשר היה מוסדר עד כה בחקיקה מיושנת, לא מעודכנת ומפוזרת, שנעדרה ראיה כוללת של התחום. דינים אלה אינם מיטיבים עם החייבים הנושים והמשק כולו.

נוכח החשיבות העליונה לחיי הכלכלה המודרנית בדיני חדלות פירעון ושיקום כלכלי שיתמכו בערכים עליהם בנויה החברה, יקנו ודאות לשוק, וכן יתאימו לסביבה הכלכלית שבה הם פועלים, קודם מהלך כולל בהובלתו של המשנה ליועץ המשפטי לממשלה, אבי ליכט, ובסיוע צוות משפטנים בראשות עו"ד ספי זינגר יחד עם עו"ד מיכל אלבז מייעוץ וחקיקה במשרד המשפטים, לכתיבת החוק ולניהולם של הליכי החקיקה.

מטרות הרפורמה

לאור החשיבות העליונה לחיי הכלכלה המודרנית, חוק חדלות פירעון ושיקום כלכלי מציע רפורמה מקיפה במטרה לתקן את המצב הקיים המבוסס על פקודות מנדטוריות ארכאיות ועל פסיקה, ולהביא לכלכלה הישראלית חקיקה מודרנית בתחום חדלות הפירעון.

הרפורמה מבקשת ליצור קודיפיקציה ולהסדיר באופן מלא את כלל דיני חדלות הפירעון של יחידים ושל תאגידים. לצד הסדרת הדין המהותי הרפורמה יוצרת רפורמה מבנית ברשויות האמונות על יישום הדין – בתי המשפט, הכונס הרשמי ורשות האכיפה והגבייה. זאת במטרה ליצור הליכים מהירים, יעילים ולצמצם את הביורוקרטיה הקיימת בתחום.

הרפורמה מבקשת להגשים שלוש מטרות עיקריות:

- שיקום כלכלי של החיים מתוך תפיסה של תועלת משקית וערכים חברתיים: לשיקומו הכלכלי של החייב תועלת משקית כללית והוא מקדם גם ערכים חברתיים נוספים. בתחום חדלות הפירעון של תאגידים, מבקשת הרפורמה להעדיף שיקום תאגידים כשהדבר אפשרי, וכך למנוע השמדת ערך מיותרת, לשמור על מקומות עבודה ולצמצם ביצוע "תספורת" לנושים. בכל הנוגע ליחידים, הרפורמה מבקשת להציב את שיקומו הכלכלי של היחיד כערך מרכזי של הליכי חדלות הפירעון של יחידים. היא אף מבקשת לצייד אותו, אם יש צורך בכך, בכלים שימנעו ממנו להיקלע שוב למצב של חדלות פירעון באמצעות הכשרה כלכלית. זאת, במקביל ליצירת מנגנונים שימנעו ניצול לרעה של הליכים אלו.

- הגדלת שיעור החוב שייפרע לנושים: הנושים הם הנפגעים העיקריים בהליכי חדלות הפירעון. לפיכך, תכליתם של הליכים אלו היא להשיא את ערך נכסי החייב ולהקטין במידת האפשר את הפגיעה שתיגרם לנושים כתוצאה מחדלות הפירעון.

- הגברת הוודאות והיציבות של הדין, קיצור הליכים והפחתת הנטל הביורוקרטי.

החידושים העיקריים בחוק חדלות פירעון ושיקום כלכלי

הנה השינויים העיקריים בחוק חדלות פירעון:

א. חלוקה צודקת יותר של החוב בין הנושים – הרפורמה מפחיתה את היקף דין הקדימה שניתן למדינה בחלוקת נכסי החייב. בנוסף, קובע החוק כי 25% מהנכסים המשועבדים בשעבוד צף יועברו לטובת הנושים הכלליים. מהלכים אלו צפויים להגדיל את חלקם של הנושים ה"רגילים" – ספקים, אנשים פרטיים ונושים אחרים – ולהביא לחלוקה צודקת יותר של קופת הנשייה.

ב. שיקום יחידים – הליכי חדלות הפירעון יתמקדו בשיקום החייב במידת האפשר. הרפורמה קובעת מנגנון ברור וידוע מראש לחובות החייב בהליכי חדלות הפירעון, שבסופם יזכה החייב להפטר שיאפשר לו לצאת לדרך חדשה. לצד זאת קובעת הרפורמה גם מנגנונים למניעת ניצול לרעה של הליכי חדלות הפירעון בידי חייבים שאינם תמי לב. במסגרת זאת אף מקנה הרפורמה לכונס הנכסים הרשמי סמכויות חקירה ואכיפה שיסייעו להתמודד עם חייבים חסרי תום לב.

ג. שיקום חברות ומשא ומתן מוגן – הרפורמה קובעת עמדה ערכית ולפיה עדיף לשקם חברות מאשר להביא לפירוקן. היא אף יוצרת תשתית לקידומם של הסדרי חוב בשלבים מוקדמים של הקשיים הכלכליים של החברה באמצעות "משא ומתן מוגן" היוצר סביבה בטוחה המאפשרת קידום מהיר ויעיל של הסדרי חוב. כלי זה צפוי לסייע בצמצום תופעת התספורות במשק הישראלי.

ד. אחריות נושאי משרה בתאגיד הנמצא בהליכי חדלות פירעון – הטלת חובה על דירקטורים בחברה לצמצום היקף חדלות הפירעון ערב פתיחתם של הליכי חדלות הפירעון. גם כלי זה צפוי לסייע בצמצום תופעת התספורות.

ה. העברת חלק נכבד מניהול ההליכים של יחידים מבתי המשפט לכונס הנכסים הרשמי ולמערכת ההוצאה לפועל – זאת לשם פישוט וייעול ההליכים. בנוסף, קובעת הרפורמה כי ניהולם של הליכי חדלות הפירעון של חייבים בעלי חובות בהיקף נמוך, תיערך במערכת ההוצאה לפועל. מהלך זה יחסוך כפילויות ביורוקרטיות ויאפשר לחייבים להסדיר את ענייניהם תחת מערכת מינהלית אחת.

ו. הליכי חדלות פירעון בין-לאומיים – הרפורמה קובעת מנגנון חדש להתמודדות עם הליכי חדלות פירעון המתנהלים במספר מדינות בו זמנית. זהו צורך חיוני הנובע משינוי פני הכלכלה והפיכתה לכלכלה גלובלית, שבה גופים רבים מנהלים פעילות עסקית במספר מדינות באופן המחייב תיאום והשלמה.

ז. שינוי שיטת בחירת הנאמנים – הרפורמה קובעת כי הנאמנים ימונו מתוך רשימת נאמנים שתקבע ועדה ציבורית. הכונס הרשמי יציע לבית המשפט בכל תיק בין שלושה לחמישה מועמדים מתוך הרשימה למינוי כנאמן בתיק, וזאת בהתאם לקריטריונים שוויוניים שיקבע. מנגנון זה יבטיח הליך שקוף ושוויוני לבחירת הנאמנים ויסייע להרחיב את שורת הנאמנים בשוק הישראלי.

ח. הרחבת גמלת הביטוח הלאומי גם להבראת חברות – הדין הקיים מקנה לעובדים זכות לגמלת ביטוח לאומי רק בהליכי פירוק. לעומת זאת, בהליכי שיקום העובדים אינם זכאים לגמלת ביטוח לאומי. מצב זה פוגע בעובדים ומציב אותם לא אחת בפני ברירה אכזרית – איבוד מקום העבודה ובחירה בפירוק וקבלת גמלת הביטוח הלאומי או שמירת מקום העבודה תוך איבוד הגמלה. הרפורמה מבקשת לשנות מצב זה ולאפשר לעובדים לקבל את גמלת הביטוח הלאומי גם בהליכי שיקום. חלק זה בחוק, שנקבע כהוראת שעה, קודם יחד עם הביטוח הלאומי.

חברות המס על הכנסה משכירות היא במקרים רבים עניין אפור – כאן תוכלו לקרוא את המדריך המלא (המס על השכרת דירה, ואיך ניתן לחסוך במס), וכאן – מחשבון מס על השכרת דירה. מעבר למסלולי המס השונים והיכולת להפחית מיסים בצורה משמעותית, עולה שאלה – מתי השכרת דירות תיחשב כעסק ומתי לא? זו לא שאלה פשוטה וההשלכות שלה קריטיות – הכנסה מעסק מחייבת במס מלא, הכנסה שלא מעסק, הכנסה פאסיבית, היא בהתאמה תמוסה לפי המסלולים המוצעים בחוק, ומדובר בהטבת מס ענקית.

רשות מס הכנסה מנסה לעשות סדר בעניין בהמשך לפסיקה בתחום, כאשר המוטו הוא כזה – מעל 10 דירות זה עסק, עד 5 דירות זה לא עסק. כן עד 5 דירות זה לא עסק, תשלום המס יהיה נמוך במיוחד.

על פי חוזר של רשות המיסים מפורטים השיקולים לאורם יש לבחון את סיווג ההכנסה מהשכרת דירות למגורים כהכנסה מעסק לעומת הכנסה פאסיבית. לעמדת רשות המסים הכנסה מהשכרה של 10 דירות מגורים ומעלה תסווג כהכנסה מעסק. כמו כן, על מנת לאפשר ודאות מסוימת, מניחה הרשות כי הכנסה מהשכרה של עד 5 דירות מגורים תיחשב כהכנסה פאסיבית. השכרה של למעלה מ-5 דירות מגורים ופחות מ-10 דירות תיבחן בהתאם למבחנים השונים שהובאו בחוזר ועל פיהם יוכרע אופייה כהכנסה מעסק או כהכנסה פאסיבית.

בין מבחני העזר הנמנים בחוזר, טיב הנכס, אופן המימון, תקופת ההחזקה בנכס, בקיאות בתחום בו מתבצעות העסקאות, מנגנון, תדירות העסקאות או הפעולות, היקפן הכספי של העסקאות, מבחן היזמות (ההשבחה והשיווק) ו"מבחן העל"- מבחן הנסיבות, במסגרתו נבחנת כל נסיבה רלוונטית שיש בה כדי לסייע בגיבוש קו ההבחנה. אין הכרח כי כל המבחנים יהיו רלוונטיים בכל מקרה; יישום מבחני העזר ייעשה באופן מצטבר ובשים לב לנסיבות, באופן המותיר מרחב של שיקול דעת ומקום להתרשמות מהתמונה המלאה של כל מקרה לגופו.

בהתאם לחוזר, כאשר ההכנסה מופקת באופן נמשך, שיטתי ותדיר ומתקיים קשר ישיר בינה לבין היגיעה האישית וההון האנושי של הנישום או שלוחיו, וכאשר השכרת ריבוי דירות מצריכה היערכות מערכתית, יש בכך כדי לספק אינדיקציה משמעותית להתקיימות עסק של השכרה. אי לכך, לעמדת הרשות, הכנסה מהשכרה של 10 דירות מגורים ומעלה תסווג ככלל כהכנסה מעסק כאשר, על נישום הטוען אחרת, מוטל נטל משמעותי לשכנע כי מתקיימות בעניינו נסיבות מיוחדות החורגות מן הכלל.

החוזר מפורסם לאחר שביום 2.1.2018 ניתן בבית המשפט העליון פסק הדין בע"א 7204/15 פקיד שומה תל אביב 4 נ' לשם ובע"א 8236/16 פקיד שומה ירושלים 1 נ' בירן. בית המשפט העליון קיבל את הערעורים שהגישה רשות המסים, ופסק כי בשני המקרים מתחייבת המסקנה לפיה יש לראות את דמי השכירות שקיבלו הנישומים כהכנסה מעסק החייבת במס על פי סעיף 2(1) לפקודה ולא כהכנסה פאסיבית. בהתאם, לא תחול הוראת סעיף 122 לפקודה על ההכנסות מדמי השכירות שהפיקו. בפסק דין מקיף, התווה בית המשפט העליון את השיקולים שיש לקחת בחשבון עת באים לבחון סווגה של הכנסה מדמי שכירות מהשכרת דירות מגורים כהכנסה מעסק או כהכנסה פאסיבית.

הוראות החוזר מביאות לכדי ביטוי את קביעתו של בית המשפט.

מצורפת טבלת כמות הדירות המוחזקות בידי יחידים לפי מרשמי רשות המסים נכון לנובמבר 2017.

| כמות הדירות המוחזקות בידי יחידים | כמות היחידים . . |

| 1 | 1,309,845 |

| 2 | 219,452 |

| 3 | 43,172 |

| 4 | 10,749 |

| 5 | 3,517 |

| 6 | 1,381 |

| 7 | 676 |

| 8 | 358 |

| 9 | 188 |

| עשר ומעלה | 401 |

בנק אוצר החייל פונה ללקוחות חדשים. הבנק מציע מסלולי הטבה חדשים עבור ציבור השכירים – חשבון "כוכב" ו"כוכב מועדף", כאשר ההטבות יהיו ל-5 שנים. אז יש בהצעה הזו פיתויים, אבל כפי שאנו נוהגים תמיד לכתוב כאן – תעשו סקר שוק. אם יש לכם חשובון ואתם מעוניינים לעבור לחשבון אחר בגלל התנאים, יש סיכוי טוב שכאשר תעשו את הצעד ותדברו על העברה, בבנק הנוכחי שלכם יתעוררו ויציעו לכם הצעה מפתה. זה קורה במקרים רבים – אחרי הכל, הם לא ממש רוצים לאבד לקוח, במיוחד אם אתם נחשבים ללקוח טוב.

חוץ מזה, יש הרבה אפשרויות בחוץ, גם בבנקים אחרים מקבלים בברכה לקוחות חדשים, אז הכל מתחיל ונגמר בסקר שוק, בו תגלו את ההצעה שמתאימה לכם. כך או אחרת, במדריכי בנקאות תוכלו לקרוא את המדריך: איך לעבור בנק, וגם הצעות של בנקים נוספים. כאן תוכלו לקרוא על הבנקאות הדיגיטלית ועל חשבונות דיגיטליים

בנק אוצר החייל מקבוצת הבינלאומי, מאפשר ללקוחות כל הבנקים לעבור אליו ולקבל תנאים טובים. תחת מבצע "חשבון כוכב" וחשבון "כוכב מועדף" המיועד למצטרפים חדשים מעבירי משכורת, מציע הבנק הטבות למעבירי משכורת של מעל 5,000 שקל לתקופה ארוכה של 5 שנים, ללא צורך בהתחייבות כלשהיא למעט העברת המשכורת. ניתן לצאת מהתכנית בכל עת. צעירים בני פחות מ- 30 יוכלו ליהנות מההטבות גם בהעברת משכורת של 4,000 שקל ומעלה בלבד .

החשבון החדש, לטענת הנהלת הבנק, מהווה הזדמנות ללקוחות צעירים בתחילת דרכם, שמשכורתם עדיין אינה גבוהה, ליהנות מתנאים מיוחדים המוענקים בבנקים המתחרים רק לבעליי משכורות גבוהות.

בין ההטבות שיינתנו למחזיקי חשבון "כוכב" ו-"כוכב מועדף":

- פטור מעמלות פקיד ל-5 שנים (עד שתי פעולות בחודש קלנדרי)

- פטור מעמלות ערוץ ישיר ל-5 שנים (ללא הגבלה)

- פטור מעמלת מינימום בעו"ש,

- 5 פעולות לרכישת מט"ח לנסיעה לחו"ל חינם

- עד 5 פנקסי שיקים חינם

- הלוואת הצטרפות– הלוואה עד 150,000 ₪ או עד 10 משכורות (הנמוך מבניהם) לתקופה של עד 10 שנים בריבית אטרקטיבית

- כרטיס ויזה כאל- חינם לשנה הראשונה.

בנוסף יוכלו המצטרפים החדשים ליהנות מהטבת הצטרפות מיוחדת: "הלוואה ללא ריבית וללא הצמדה " בסכום של עד 30,000 שקל

קובי מלכין, מנכ"ל בנק אוצר החייל, מציין כי המהלך של הבנק נועד לאפשר לאוכלוסיית הצעירים ולסטודנטים תנאי סף נוחים ואטרקטיביים בתהליך הצטרפות ידידותי ומהיר. עוד מוסיף מלכין כי במטרה להנגיש את הפעילות הבנקאית עבור הצעירים הרחיב אוצר החייל לאחרונה את שירותי האפליקציה ובהם: הפקדת המחאות Advise me – שירות ייעוץ השקעות ייחודי ומתקדם של קבלת המלצות לגבי תיק השקעות אישיות לאפליקציה, שדרוג ממשק בקשת הלוואות ובקרוב יתווספו שירותים נוספים.

עמלות ניירות ערך בבנקים גבוהות!

קופות גמל להשקעה – סיכום 2017; כמה גייסו הקופות, מי המובילות, ומה צפוי בשנה הקרובה?

קופות גמל להשקעה הן מוצר מנצח. מדובר במוצר שיכול להיות נזיל בכל רגע, עם הטבות מיסוי שוטפות, לרבות הטבות מיסוי בפנסיה באם החוסכים בו יחליטו להישאר עד לגיל 60 ומעלה. מעבר לכך, מדובר במוצר מנוהל (ניהול אקטיבי) כאשר דמי הניהול מסתכמים לרוב ב-0.7%. המוצר הזה עדיף ברוב המקרים על קרנות נאמנות או פוליסות חיסכון, כשיתרון נוסף שגלום בו הוא היכולת לעבור מקופה לקופה מבלי לשלם מס (העברה לקופה אחרת אינה נחשבת כאירוע מס).

המוצר הושק בסוף 2016, והציפיות ממנו היו גבוהות, אלא שבינתיים, התוצאות לא ממש מדהימות. הגיוס הכולל בקופות הגמל להשקעה הסתכם ב-2017 ב-3 מיליארד שקל בלבד, ויחד עם הצבירות בחודשים האחרונים של 2016 והתשואה המצטברת מנהלות קופות הגמל להשקעה סכום מצטבר של 3.5 מיליארד שקל. מדובר בסכום נמוך, לעומת הפוטנציאל של המוצר, שגלומים בו כאמור יתרונות רבים (מיסוי, נזילות, גמישות). בתעשיית קופות הגמל אמנם מאוכזבים מהמספרים, אך הם מסבירים שלוקח זמן לציבור להכיר את המוצר שמהווה בעצם אלטרנטיבה לחיסכון מכל סוג. להערכתם, הגיוסים במהלך 2018 יהיו משמעותית גבוהים יותר, כשברקע גם האפשרות שיעלו את תקרת ההפקדה לקופת הגמל. כיום ניתן להפקיד עד 70 אלף שקל בשנה, זה עשוי לעלות.

קופות הגמל להשקעה הפופולאריות הן הקופות גמל במסלול כללי המנהלות -2.5 מיליארד שקל. במבחן התשואות במסלול זה, מוביל בית ההשקעות אלטשולר עם תשואה נאה של 8.66%. אחריו ילין לפידות עם תשואה של 7.73%.

קופת הגמל להשקעה כללית (פלוס כללי) של אלטשולר היא גם הגדולה בתעשייה עם היקף של 1.2 מיליארד שקל (לרשימת קופות הגמל להשקעה – תשואות וגודל).

פתיחת חשבון דרך האינטרנט

בנק ישראל מאפשר במהירות וקלות חשבון דרך האינטרנט – מה זה בעצם? מי יכול לפתוח? ומהיה הבשורה לנערים ונערות בני 16?

בעקבות ההתקדמות הטכנולוגית בנושא זיהוי ואימות חזותיים מרחוק, ולנוכח הרצון לפשט את תהליך הזיהוי והאימות בפתיחת חשבון מקוון ככל שניתן, והפיכתו לחשבון הדומה במאפייניו עד כמה שניתן ו/או נדרש, לחשבון הנפתח באופן שאינו מקוון, והכל בכפוף לבקרות מתאימות, אנו מבקשים לעדכן את הנחיות ההוראה בקשר לפתיחת חשבון מקוון וניהולו. להלן השינויים העיקריים:

– מתן אפשרות לפתיחת חשבון מקוון באמצעות כל טכנולוגיה לזיהוי ואימות חזותיים

העונה על העקרונות המפורטים בהוראה, ובכלל זה פתיחת חשבון מקוון באמצעות

טכנולוגיה שאינה מחייבת אינטראקציה בזמן אמת עם הלקוח, למעט מקרים מיוחדים

המפורטים בהוראה המחייבים אינטראקציה כאמור. נדגיש כי במקביל נותרה האפשרות

לזיהוי ואימות המבקש לפתוח חשבון מקוון בדרך שהייתה נהוגה עד כה, דהיינו

באמצעות שילוב של טכנולוגיית היוועדות חזותית, שימוש בתעודת זהות ומסמך זיהוי

נוסף, והעברה בנקאית.

– מתן אפשרות לפתוח חשבון מקוון גם למי שאין ברשותו חשבון בנק, וזאת באמצעות

ביטול הצורך בביצוע העברה בנקאית מ/אל חשבון בנק קיים כתנאי לפתיחת חשבון

מקוון. אפשרות זו רלוונטית עבור תאגידים בנקאיים הבוחרים להשתמש בטכנולוגיה

לזיהוי ואימות חזותיים מרחוק העונה על העקרונות המפורטים בהוראה.

– ביטול הצורך בהצגת מסמך זיהוי נוסף מעבר לתעודת זהות עבור תאגידים בנקאיים

הבוחרים להשתמש בטכנולוגיה לזיהוי ואימות חזותיים מרחוק העונה על העקרונות

המפורטים בהוראה.

– פתיחת חשבון מקוון תתאפשר מעתה גם עבור קטין שמלאו לו 16 שנה.

– ביטול הצורך בהעברה בנקאית בתהליך פתיחת חשבון הלוואה הנפתח באופן מקוון, וזאת

בהלוואות עד לסכום 50 אלף שקל.

– ביטול הצורך בשימוש בטכנולוגיית היוועדות חזותית בחשבון סליקה הנפתח באופן מקוון

ואשר היקף הסליקה השנתי שלו אינו עולה על 50 אלף שקל, ומתן אפשרות לבית העסק

להתחיל ולפעול בחשבון כאמור, עוד בטרם ביצוע העברה בנקאית.

בחירת ערוץ למשלוח התראות ללקוחות

גם אם הלקוח בחר ערוץ או מכשיר ספציפי לקבלת התראות ובקשות אישורים, יוכל התאגיד הבנקאי, במקרים מסוימים של צורך ביצירת קשר עם הלקוח בזמן אמת עקב זיהוי פעילות חשודה בחשבון, לפנות ללקוח בערוץ נוסף לפי בחירתו, תכלית התיקון הינה להוסיף הגנה על הלקוח במקרה של פעילות חריגה בחשבונו.

פעילות בדואר אלקטרוני

לנוכח פניות שונות של הבנקים, ובמטרה לאפשר אופציה נוספת לתקשורת שוטפת בין התאגיד הבנקאי לבין הלקוח בתנאים מסויימים, בוצע תיקון בהוראה המאפשר משלוח מידע של לקוחות באמצעות דואר אלקטרוני מהתאגיד הבנקאי אל הלקוח ללא הצפנה, בכפוף להערכת סיכונים מתאימה ובקרות נוספות כמפורט בהוראה ובדברי ההסבר.

עם זאת, יובהר כי ככל שישנה חלופה לביצוע הפעולות באתר התאגיד הבנקאי, העדיפות היא לביצוע הפעולות באתר התאגיד הבנקאי.

ובכן, בהינתן ההוראה ותיקוניה, הנה ההנחייה המעודכנת – המבקש לפתוח חשבון יהיה יחיד תושב ישראל שמלאו לו 16 שנה.

פתיחת חשבון ליחיד תושב ישראל שטרם מלאו לו 18 שנה (קטין) תהיה בכפוף לתנאים הבאים:

- תהליך פתיחת חשבון לקטין, לרבות זיהוי ואימות הקטין. הליך "הכר את הלקוח" והצהרה על נהנים בחשבון, ייעשה מרחוק תוך אינטראקציה חזותית בזמן אמת עם נציג התאגיד הבנקאי. במהלך תהליך פתיחת חשבון לקטין כאמור, ייתן התאגיד הבנקאי הסבר חזותי לקטין על אופן ניהול חשבון בדגש על המאפיינים המיוחדים של חשבון קטין.

- ימולאו כל ההנחיות הרלבנטיות בהוראת ניהול בנקאי תקין מס' 416 בנושא "חשבונות

קטינים" בהתאמות הבאות:

ההסכמה מראש ובכתב של נציגו של הקטין לעניין משיכת יתר בחשבונו של הקטין לרבות לצורך הנפקת כרטיס אשראי לקטין

תוכל להינתן לאחר ביצוע הבדיקות הבאות:

– זיהוי ואימות נציגו של הקטין

– אימות כי מי שזוהה ואומת כאמור, מוסמך לשמש כנציגו של הקטין.

יודגש כי לא יידרש הקטין לקיומו של חשבון בבנק בעת פתיחת החשבון המקוון. בפתיחת חשבון לקטין קיימים היבטים מסוימים אשר שונים ממאפייניו של חשבון רגיל.

התיקון להוראה מבקש לאפשר לקטין לפתוח חשבון מקוון בתהליך ובמאפיינים הדומים ככל שניתן לחשבון שנפתח באופן שאינו מקוון. לצורך כך נקבעו, בין היתר, ההנחיות הבאות:

- מאחר ואצל רוב הקטינים זהו המפגש הראשון עם התאגיד הבנקאי, ומאחר ובמהלך

תהליך פתיחת החשבון, עשויות להתעורר אצל הקטין שאלות שונות בקשר לעקרונות לניהול חשבון ומאפייניו, נדרש התאגיד הבנקאי במסגרת תהליך פתיחת החשבון:

– לקיים אינטראקציה בזמן אמת בין הקטין לבין נציג התאגיד הבנקאי כדי שיוכל

– לקבל מענה מיידי לשאלות המתעוררות אצלו בקשר לחשבון, תהליך פתיחתו וניהולו,

וזאת בדומה למה שמתאפשר כיום לקטין המבקש לפתוח חשבון בסניף. נדגיש כי גם

תאגיד בנקאי המשתמש בטכנולוגיה לזיהוי ואימות חזותיים מרחוק, מחויב להשתמש בטכנולוגיה המאפשרת אינטראקציה בזמן אמת עם נציג התאגיד הבנקאי, כאשר מדובר בתהליך פתיחת חשבון לקטין.

– להסביר לקטין באמצעות עזרי הדרכה חזותיים (לדוגמא, סרטון וידאו קצר) או על ידי נציג התאגיד הבנקאי בזמן אמת, את עקרונות ניהול חשבון בנק בדגש על מאפייניו המיוחדים של חשבון קטין. יש להדגיש לקטין כי אין בעזרים אלו או בהסבר ע"י נציג הבנק בזמן אמת, בכדי להחליף את חובתו של התאגיד הבנקאי

חובותיו וזכויותיו של הקטין

נציג קטין המבקש לאפשר לו בחשבונו משיכת יתר וכן הנפקת כרטיס אשראי, נדרש לחתום בסניף על אישור מתאים בכתב, וזאת בהתאם להוראה 416 .על מנת לתת לקטין המבקש לפתוח חשבון באופן מקוון את אותן האפשרויות, נדרש התאגיד הבנקאי לאפשר לנציג הקטין להזדהות לצורך מתן הסכמה כאמור, באופן מקוון.

זיהוי ואימות חזותיים של נציגי הקטין יתבצעו באחת משתי החלופות כמפורט בסעיף 19 להוראה זו, ויכולים להתבצע במסגרת תהליך הזיהוי והאימות החזותיים של הקטין עצמו או באופן בלתי תלוי. בכל מקרה, על הבנק לאמת את הקשר בין הנציג לקטין כפי שהוא מאמת אותו בעת פתיחת חשבון בסניף, לדוגמא באמצעות ספח תעודת הזהות של הנציג בו רשומים פרטי ילדיו. נציין כי על מנת שתאגיד בנקאי יוכל להסתמך על תעודה כלשהי לצורך אימות הקשר בין הנציג לבין הקטין, עליו לאמת, בין היתר, את מקוריות התעודה, גם כאשר הדבר נעשה באופן מקוון. במידה והתאגיד הבנקאי בחר באופציה של שימוש בטכנולוגיה לזיהוי ואימות חזותיים מרחוק לצורך זיהוי המבקש לפתוח חשבון, עליו לאמת את מקוריות התעודה באמצעות אותה טכנולוגיה.

בשלב זה, לא תתאפשר קבלת הסכמת נציגו של הקטין לעניין השקעת כספו של הקטין בכל אפיק השקעה אשר יש בו סיכון לפגיעה בקרן.

על פי הנחיות המפקחת על הבנקים – תאגיד בנקאי יתעד באופן דיגיטלי את כל תהליך הזיהוי והאימות החזותיים של המבקש לפתוח חשבון מקוון, של נציגו של קטין במקרה שנדרשת הסכמתו. את הליך "הכר את הלקוח" שביצע, את הצהרת הנהנים בחשבון, ואת כל המסמכים שהוצגו במסגרת זו. תיעוד זה ייחשב כמסמכי זיהוי.

מאגר תמר מוערך בכ-11.7 מיליארד דולר – כך עולה מדיווחים של החברות המחזיקות במאגר. קבוצת דלק, דלק אנרגיה, דלק קידוחים דיווחו על התזרים המהוון המעודכן וכן סיפקו דוח עתודות הגז הטבעי והקונדנסט בחזקת תמר, הכוללת את מאגר תמר ומאגר תמר SouthWest.

דוח העתודות המעודכן נערך על ידי מעריך עצמאי (חברת – NSAI Netherland ,Sewell &Associates, Inc), וכולל ניתוח המידע הגיאולוגי וההנדסי מהקידוחים השונים, וכן את נתוני ההפקה העדכניים.

בהמשך לדוח העתודות אשר פורסם ביולי 2017 לאור ממצאי קידוח "תמר 8" (עליה של כ-13% בעתודות הגז במאגר), קובע הדוח המעודכן כי היקף העתודות במאגר עומד על כ-313 BCM וכ-14 מיליון חביות קונדנסט, ולמעשה לא חל שינוי בהיקף העתודות במאגר למעט ההפקה בפועל מאז הדוח הקודם.

בהתאם למודל העדכני עתודות הגז המוכחות והצפויות (2P) בחזקה נותרו ללא שינוי, תזרים המזומנים הצפוי כולל עדכון הנחות בדבר צפי הביקושים, מחיר הגז לרבות התאמת מחיר הגז לחברת החשמל בשיעור של כ- 12.5% (50% משיעור ההתאמה המירבי) ביולי 2021 בהתאם למנגנון הקבוע בהסכם, השקעות הוניות ועוד.

בהתאם להנחות וההערכות שבבסיס התזרים נגזר למאגר (100%) ערך של כ-11.7 מיליארד $, בשיעור היוון של 7.5%. כמו כן פרסמה השותפות רגישויות ביחס לשיעור ההיוון, המחירים והכמויות שבבסיס התזרים המהוון.

מהדוח עולה כי להערכת השותפות, גם בהנחת התאמת מחיר חברת החשמל, ערך המאגר אינו משתנה באופן משמעותי וזאת בעיקר לאור ירידת חלקה של חברת החשמל מסך הביקוש במשק המקומי, לצד כניסת מיסוי ששינסקי לתוקף.

מיום תחילת ההפקה ממאגר תמר במרץ 2013, הופקו מעל 40 BCM גז טבעי למשק הישראלי ולירדן. מערכת ההולכה מצויה בשיא יכולתה, ובשנים הקרובות צפוי הביקוש לגז טבעי במשק להמשיך ולגדול משמעותית.

בנוסף, כפי שדיווחו השותפות בתמר בעבר, נמשכים המאמצים לקדם הסכם ייצוא למכירת גז טבעי מהמאגר גם לצרכנים נוספים במצרים ובאירופה.

חברת אלקטרואד מצטרפת לבורסה בתל אביב דרך עסקת מיזוג (רכישה במהופך) עם ביומדיקס. שתי החברות פועלות בתחומים שונים לגמרי – ביומדיקס היא חממת חברות הזנק בתחום הביוטק, אם כי לאט לאט הפורטפוליו שלה מתכווץ. אלקטרואד היא סטטארט אפ שדרכו ניתן להניע רכבים חשמליים דרך הפיכת הכביש למעין מסילה שדרכה ניתן להטעין את הסוללה של הרכב.

אחרי שהדירקטוריונים של שתי החברות אישרו את ההסכם, אישרה האסיפה הכללית את המיזוג בין שתי החברות והצדדים פועלים להשלמת יתר התנאים המתלים לעיסקת המיזוג. אלקטרואד, העוסקת בפיתוח טכנולוגיות בתחום הכביש החשמלי החכם, תתחיל בעצם להיסחר בבורסה בתל אביב, כשבמקביל ישתנה גם שמה של ביומדיקס לאלקטרואד.

מלבד הסכום הקובע לעיסקת המיזוג בסך של כ-10 מיליון ש"ח, עם ובכפוף להשלמת העסקה, צפויים להיכנס לקופת ביומדיקס, כ-6.5 מיליון ש"ח בגין מימוש כתבי אופציה ב' ו-ג' אשר הוקצו לחברת דן. בנוסף, ככל שימומשו במלואם כתבי אופציה סדרה ד' אשר יוקצו לדן במועד השלמת המיזוג, תוספת המימוש הכוללת הנוספת לקופת החברה הממוזגת הינה 5 מיליון ש"ח. מלבד האמור לעיל, צפויה לקבל אלקטרואד, בכפוף להשלמת המיזוג ולקבלת כתב אישור סופי, סך של 4.05 מיליון ש"ח מרשות החדשנות, במסגרת התכנית הלאומית לתחבורה חכמה של משרד ראש הממשלה, שמטרתה הפחתת התלות העולמית בנפט על ידי הפיכת ישראל למוקד של תעשייה וידע בתחום תחליפי הנפט והתחבורה החכמה.

אלקטרואד רואה בחברת דן, המובילה בתחום התחבורה הציבורית וחלוצה בתחום האוטובוסים החשמליים, כשותפה אסטרטגית טבעית לקידום והטמעה של הטכנולוגיות המפותחות על ידי החברה. אלקטרואד ודן הביעו את כוונתן לפעול בשיתוף פעולה, בכל הנוגע לפעילות הקשורה לתחבורה ציבורית בישראל.

אלקטרואד מתעתדת "לסלול" את הדרך עבור הטמעת תחבורה חשמלית ירוקה בעזרת טכנולוגיה חדשנית המאפשרת העברת אנרגיה באופן אלחוטי תוך כדי נסיעה עבור כלי רכב חשמליים.

פעילותה של אלקטרואד הינה פיתוח טכנולוגיית "כביש חכם", אמורה לאפשר הנעה וטעינה של כלי רכב לאורך הכביש הנ"ל באמצעות העברת אנרגיה אלחוטית. הטכנולוגיה המפותחת על ידי אלקטרואד מבוססת על תשתית סלילים המוטמנת מתחת לפני השטח של נתיב הנסיעה, וככל שיסתיים פיתוחה בהצלחה תאפשר העברת אנרגיה באופן אלחוטי ישירות לכלי הרכב הנעים על הנתיב. העברת האנרגיה האמורה, תשמש להנעת כלי הרכב תוך כדי נסיעה בנתיב הכביש החכם במטרה להפחית את גודל הסוללה הנדרש ואת הצורך בהטענתה ולאפשר הגדלה משמעותית של טווח הנסיעה.

הטכנולוגיה ניתנת להתקנה על כל רכב חשמלי קיים. אלקטרואד מתכננת לפנות תחילה לשוק התחבורה הציבורית העירונית מאחר ושוק זה משרת מיליוני אזרחים, דורש פתרון ירוק ושקט ונע במסלולים קבועים.

בורסת היהלומים הישראלית השיקה את "מדד היהלומים". מדובר בעצם במדד שעוקב אחרי מסחר במטבע דיגיטלי בשם – "קראט".

המסחר במטבע הדיגיטלי קראט יתבצע על בסיס מדד היהלומים החדש שיתבסס על פעילות שוק היהלומים ברמת גן. נתוני מדד המסחר ביהלומים מופיע על טיקר שמוצג על לדים רחבים באולם המסחר בבורסה ליהלומים בר"ג ויתפרסם מעתה באופן יומיומי בדומה למדדי המסחר השונים של הבורסה לניירות ערך בתל אביב.

מדובר במדד שיכול להיות בסיס למכשירים פיננסים נוספים. אבל ראשית נטל ההוכחה עליו. המטבעות הוירטואלים עדיין לא בשימוש גורף, ויש איתם ועם המסחר בהם עדיין בעיות לא פשוטות. רבים מסכימים כי הטכנולוגיה הזו תהיה כאן לעוד שנים רבות, ומדוטבר בסוג של חשיבה מחדש בעולם הבנקאות השמרני, אבל המטבעות עצמן עשויים להיות טרנד חולף.

על כל פנים, במסגרת המהפכה הטכנולוגית שמקדמת הנהלת הבורסה ליהלומים, הונפק המטבע הדיגיטלי – CDC (Carats.io Diamond Currency) והושק המדד החדש שמציג מהיום והלאה את נתוני המסחר בשוק היהלומים ברמת גן. המדד כאמור יוצג באופן שוטף בבניין הבורסה. במקביל נפתחה החנות הווירטואלית הראשונה בעולם ליהלומים – פרויקט מיוחד של הבורסה הישראלית ושל רשת עליבבא הסינית.

שר הכלכלה – אלי כהן הציג בטקס תוכנית לסיוע לענף היהלומים: "יורם דבש ואני לקחנו על עצמנו משימה משותפת להחזיר את תעשיית היהלומים למקום המכובד שהיא ראויה להיות בו. אנחנו מפרסמים היום את מסקנות הוועדה. החלטנו להקצות בערבות מדינה מיליארד שקל אשראי בערבות מדינה לענף היהלומים". עוד סוכם "שמשרד הכלכלה יעניק 12 מיליון שקלים למרכז החדשנות הטכנולוגי שקם בבורסה ו-10 מיליון שקלים למימון תערוכות וכנסים שמסייעים לייצוא היהלומים". עוד אמר השר כהן כי "נעמיד קרן לטובת מכון היהלומים שתעניק הלוואות נוספות ב-20 מיליון שקלים ונסייע במימון הקמת מפעל חדש לליטוש אבנים גדולות ויהיו גם הקלות רגולטוריות".

"ענף היהלומים הישראלי עובר משבר ואנחנו עושים מאמץ אדיר להוציא אותו לדרך חדשה דרך טכנולוגית", אמר יורם דבש – נשיא הבורסה להילומים. דבש הוסיף ואמר "במסגרת זאת יזמנו את הקמתה של ועדה ממשלתית לקידום ענף היהלומים. ואחרי כל כך הרבה שנים של דממה מצד הממשלה אנחנו רואים פעולות מאוד מאוד חשובות לטובת הענף".

"לאחרונה הצטרפתי עם ראש הממשלה לסיור בהודו ובכל מקום פגשנו הערכה אדירה להישגים וליכולת של המוח היהודי והישראלי. ההערכה הזאת נובעת בעיקר משני ענפים שאחד מהם הוא ענף היהלומים, שמהווה חצי מהיקף המסחר של ישראל עם הודו. הם נדהמים מהישגים כאלה במדינה שאין לה לא מכרות יהלומים ולא שוק יהלומים מקומי. לפעמים צריך לנסוע עד הודו כדי להבין כמה אנחנו שווים. ובכל מקום שאנחנו מציגים את עצמנו כולם אומרים 'חדשנות, חדשנות, חדשנות'. הפוטנציאל של החיבור בין עולם היהלומים לחדשנות הוא אדיר".

לדברי דבש "אנחנו הולכים להשיק שלושה פרוייקטים חדשים: החנות הווירטואלית הגדולה בעולם ליהלומים של עלי בבא החממה הטכנולוגית לעולם היהלומים והמטבע הדיגיטלי של הענף ושלושתם יצעידו את הענף לעולם של חדשנות". עוד אמר דבש כי "השר אלי כהן הוא השר שעשה הכי הרבה עבור ענף היהלומים."

ראש עיריית רמת גן, ישראל זינגר: "בהמשך להודעת שר הכלכלה על התמיכה בהקמת מפעל לליטוש יהלומים גדולים, עיריית רמת גן תפעל בתהליך הרגולוטרי המהיר ביותר בוועדת בניין עיר לקידום הקמת המפעל".

לדברי נשיא בורסת היהלומים של ניו יורק, ראובן קאופמן: "בשבוע שעבר חגגנו את חג טו בשבט. למה בעצם חוגגים את יום ההולדת לעצים בחורף ולא באביב כשהם צומחים. אבל הרבנים מלמדים אותנו שהמפתח להצלחה הוא בהתחלה, כשהעצים רק מתחילים לגדול. כשהכלכלה בשפל צריך להתחיל ליזום כדי להגיע לצמיחה וזה הדבר שאתם הישראלים יודעים לעשות הכי טוב.