עדכון חשוב (לא לפספס) – הנה טבלת עמלות ניירות ערך מעודכנת (בכל בנקים בשנת 2016) העמלות עדיין גבוהות מאוד ביחס לברוקרים הפרטיים ולבנק ירושלים (באוגוסט 2017 יפרסמו הבנקים נתונים עדכניים על העמלות, נמשיך לעקוב ולדווח)

האם הבנקים גובים מכם עמלות יקרות? פעילות לקוחות בניירות הערך מכניסה לבנקים כ-3 מיליארדי שקלים בשנה ונחשבת לאחת מהפעילויות המניבות והרווחיות ביותר. עד לאחרונה העמלות לא נחשפו לציבור. מה שנחשף היו העמלות לפי התעריף, אבל זה קשקוש, כי התעריף הוא עמלה מאוד גבוה, היא סוג של "שיטת מצליח" – הבנקים גובים אותה, והלקוחות שלא יודעים שמדובר בעמלות מנופחות משלמים אותה, אבל עם הזמן חלק גדול מהציבור למד להבין שאפשר להתמקח והוזיל את העמלות תעריף. בפועל, אם תשקיעו מעט בהתמקחות תוזילו את העלויות האלו בעשרות אחוזים. בפועל, עמלות ניירות ערך הן בסדר גודל של חצי מהעמלות התעריפיות .

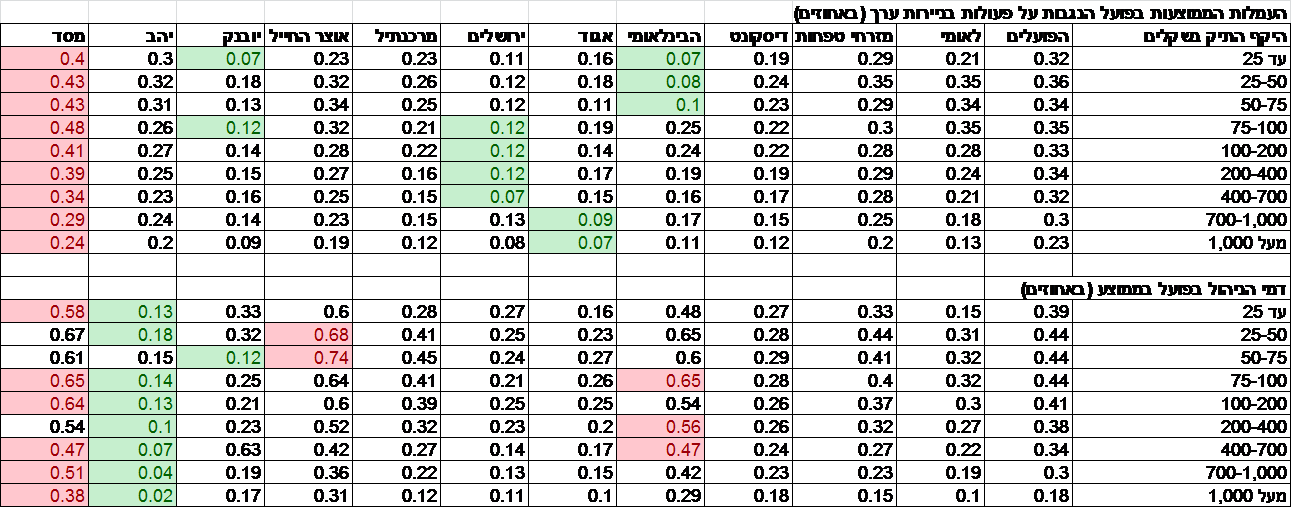

עד לפני חצי שנה לא היה ידוע כמה הבנקים גובים בפועל על פעילות בניירות ערך (מכירת ניירות ערך, קניית ניירות ערך, דמי משמרת/ דמי ניהול ועוד). לפני חצי שנה פורסמו לראשונה שיעורי העמלות שהם גובים בפועל מלקוחות בגין קנייה, מכירה ואחזקה של ניירות ערך (ני"ע) ודמי ניהול. הבנקים כמובן לא מתנדבים לפרסם את המידע החשוב הזה, המפקח על הבנקים, דוד זקן חייב אותם לעשות כך. הפרסום הראשון (בפברואר 2015 ) היה על שיעור העמלות הממוצע שנגבו במחצית הראשונה של 2014 (31 בדצמבר 2014 עד ה-1 ביולי 2014. וממש בימים אלו , פרסמו הבנקים את השיעור הממוצע של העמלות בפועל למחצית הראשונה של 2015.

ולמה זה כך כך חשוב? הבנקים מפרסמים את העמלות בפועל לפי גודל תיק ההשקעות. מדובר במדד ייחוס חשוב, אתם מיד מזהים לאיזה קבוצה אתם שייכים ורואים את העמלות בפועל שהקבוצה שלכם משלמת בממוצע. אם זה גבוה, אתם יכולים ובעצם חייבים ללכת אל הבנקאי שלכם ולדרוש הפחתה בעמלות. השקיפות הזו בעמלות היתה צריכה כבר להיות מזמן, אבל עדיף מאורח מאשר אף פעם לא.

כאמור בימים האחרונים הבנקים פרסמו את שיעור עמלות ניירות הערך בפועל שהם גבו מהלקוחות שלהם – כמה אתם באמת משלמים על עסקאות קנייה ומכירה וכמה אתם משלמים על דמי ניהול חשבון ניירות ערך. הבנקים שלא ממש ששים לפרסם נתונים כה חשובים שעשויים לגרום לכם, הלקוחות להשוות מחירים, להתמקח, ואולי לעזוב את הבנק, ולכן הם (לא כולם יש לציין) די מסתירים את המידע במקומות נידחים באתרים שלהם.

ריכזנו כאן את כל המידע על עמלות ביצוע (קנייה ומכירה) בבנקים לפי חתך של היקף תיקים, וכן את דמי הניהול על בסיס שנתי. עמלות ביצוע הן אותן עמלות שמשלמים כאשר קונים או מוכרים נייר ערך; ודמי הניהול זו עמלה שפעם כונתה דמי משמרת – אנחנו משלמים לבנק על כך שהם מעין "שומרים" לנו על חשבון ההשקעות.

ולפני הצגת הנתונים, חשוב להדגיש – המידע המבורך הזה (ותודה לזקן!) הוא מידע אמת, ככה באמת משלמים הלקוחות בפועל בבנקים, להבדיל מהתעריפון שנהוג לפרסמו כבר שנים רבות, אבל אין לו באמת משמעות, מכיוון שהתעריפון זה בעצם סוג של עמלת מקסימום ולא באמת משלמים אותה, למעט לקוחות שבאמת אף פעם לא התמקחו, ביקשו, ולכן לא קיבלו הפחתה מהתעריפון. מעבר לכך, המידע שמפורסם (בהתאם להנחיות בנק ישראל) הוא בחיתוך של גודל תיקי השקעות, אבל במקרים מסוימים (ורבים) מה שחשוב באמת למבחן העמלות הוא לא גודל התיק, אלא היקף העסקאות בו. זו אולי הסיבה שבמקרים רבים תיק גדול יותר אינו מבטיח עמלה נמוכה יותר.

עם זאת, המגבלות של המידע, לא פוגעים במטרה שלו – הכל חשוף, הכל שקוף, ועכשיו אתם פשוט יכולים לראות האם אתם פראיירים, או שזכיתם לתנאים טובים? – האם אתם משלמים יותר מהממוצע בבנק שלכם בהינתן גודל התיק שלכם? האם אתם משלמים יותר מאשר בבנקים אחרים? יכולת המיקוח שלכם עולה וצריך לנצל זאת.

הניתוח שעשינו כאן, מבטא את המצב בבנקים. בפועל, בבתי ההשקעות/ הברוקרים הפרטיים ניתן לנהל תיקי ניירות ערך בעלויות נמוכות יותר. ועדיין – הציבור חושש להעביר כספים מחשבון הבנק שלו לברוקר הפרטי.

מי הבנק הזול ביותר?

התוצאות הכספיות של הבנקים הגדולים במחצית הראשונה של 2015 שברו שיאים – הרווחים של החמישייה הפותחת (פועלים, לאומי, מזרחי טפחות, דיסקונט, הבינלאומי) הסתכמו ב-4.8 מיליארד שקל. העמלות הסתכמו ב-7.4 מיליארד שקל, חלק משמעותי מתוכם עמלות ניירות ערך. במילים פשוטות, הרווחים של הבנקים הגדולים הגיעו בין היתר מעמלות ניירות ערך, ומהנתונים על העמלות בפועל (ראו טבלה מצורפת) עולה תמונה ברורה – הבנקים הגדולים גובים מאתנו עמלות ביצוע גבוהות ודמי ניהול גבוהים יחסית לבנקים הקטנים יותר (להוציא בנק מסד). זאת לא מסקנה גורפת, הבנק הבינלאומי למשל גבה עמלות ביצועי בפועל נמוכות במיוחד בתיקים קטנים וזו הפתעה כפולה – הראשונה, שבנק גדול הוא הזול ביותר בהיקף תיקים מסוים, והשנייה שהיה ניתן לצפות שככל שהתיק גדל כך העמלות יורדות, וזה לא המצב בבינלאומי.

הבנקים המובילים – פועלים ולאומי, כך נראה, לא סופרים את הבנקים הקטנים יותר, ולא מתמודדים איתם על עלות השירותים. הם כנראה בטוחים בעצמם, הם סבורים שהלקוחות אצלם בגלל ערכים נוספים (מעבר לעלות), אבל השאלה אם הפער הזה יחזיק מעמד? האם הלקוחות ימשיכו לשלם עמלות גבוהות ומכופלות לבנקים הגדולים רק בגלל שהם גדולים.

עד כאן, עמלות ביצוע (קניה ומכירה של ניירות ערך), אבל יש לבחון גם עמלה נוספת – דמי ניהול. העמלה הזו מבטאת את השיעור שגובה הבנק (שיעור שנתי) מהיקף התיק בשל נוהל שוטף. בעבר כאמור זו היתה עמלה שכונתה דמי משמרת, כי בעבר (הרחוק) באמת היה צורך "לשמור" על ניירות הערך באופן פיזי. אז היום כבר לא צריך לשמור, אבל צריך לנהל, וזה עולה לא מעט. בעמלות האלו הבנק הבינלאומי על שלוחותיו הוא היקר ביותר, ובנק יהב הוא הזול ביותר. בנק אגוד ובנק ירושלים נמצאים גם כאן במקום טוב בדירוג הבנקים הזולים, ומנגד הבנקים הגדולים, יקרים יותר.

ממשלת ישראל אישרה את הרפורמה בפנסיה להורדת עלויות ניהול המוצר הפנסיוני ואסדרת תחום ביטוחי הבריאות

ממשלת ישראל אישרה את תקציב המדינה והתכנית הכלכלית לשנים 2015-2016, ואישרה בין היתר את הרפורמה בפנסיה ובתחום ביטוח הבריאות.

בין היתר אישרה הממשלה לנקוט בצעדים להפחתת עלויות ניהול המוצר הפנסיוני: לשם הפחתת דמי הניהול באמצעות צמצום העלויות שכרוכות בניהול המוצרים הפנסיוניים וצמצום ניגודי עניינים בשוק הפצת המוצרים הפנסיונים, הוחלט לתקן את חוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005, בהתאם לעקרונות המופיעים בחוברת השינויים המבניים.

כמו כן, החליטה הממשלה לפעול לאסדרת תחום ביטוחי הבריאות והתכניות לשירותי בריאות נוספים. ביצוע צעדים להסדרת שוק ביטוחי הבריאות הפרטיים אשר יורידו את יוקר המחייה, יבלמו את עליית ההוצאה הפרטית על בריאות ויבטיחו את חוסנה של מערכת הבריאות הציבורית.

מנכ"ל משרד האוצר, שי באב"ד: "רפורמות ושינויים מבניים הם הבסיס למשק מתפתח וצומח. בבניית התקציב הצלחנו לשלב שמירה על מסגרות התקציב ויעד גירעון הנמוך מ- 3%, ביחד עם רפורמות משמעותיות שייתנו מענה הן לשינויים מבניים במשק, הן ליוקר המחיה, לצמצום האי שוויון ולהגברת הפריון".

הממונה על התקציבים, אמיר לוי: "תקציב המדינה והתכנית הכלכלית מתבססים על צמצום אי השוויון בחלוקת משאבים לאומיים, עידוד הצמיחה והפחתת יוקר המחיה. השנה, בה חוק ההסדרים חוגג יום הולדת 30, הצגנו רפורמות חשובות למשק ולאזרח הישראלי, שיובילו להגדלת הצמיחה".

ממשלת ישראל אישרה הלילה את הרפורמה בשוק האשראי, אשר כוללות צעדים כגון הקמת מאגר מרכזי לנתוני אשראי וצעדים להגדלת מקורות המימון של חברות נותנות אשראי

ממשלת ישראל אישרה הלילה את הרפורמה בשוק האשראי, אשר כוללות צעדים כגון הקמת מאגר מרכזי לנתוני אשראי וצעדים להגדלת מקורות המימון של חברות נותנות אשראי. זאת, במסגרת אישור תקציב תקציב המדינה והתכנית הכלכלית לשנים 2015-2016.

בין הרפורמות שאושרו, החליטה הממשלה לנקוט בצעדים להגדלת התחרות בשוק האשראי הקמעוני על ידי הקמת מאגר מרכזי לנתוני אשראי. בהמשך לעבודת הוועדה הבינמשרדית לעניין חוק נתוני אשראי, הוחלט להאיץ את הליכי חקיקת חוק נתוני אשראי במטרה להגביר את התחרות בשוק האשראי.

כמו כן, הוחלט לפעול להגדלת מקורות המימון של חברות נותנות אשראי: תאגיד שאינו בנקאי יהיה רשאי להנפיק לציבור תעודות התחייבות ולתת אשראי כאחד. המהלך נועד לפתור את בעיית הריכוזיות בשוק האשראי הנשלט כמעט במלואו על-ידי הבנקים. משמעות ריכוזיות זו היא היצע קטן של מקורות מימון למשקי בית ולעסקים קטנים, אשר מוביל להיעדר תחרות ולמחירים גבוהים ללקוח.

שר האוצר, משה כחלון: "תקציב המדינה אותו אישרה הממשלה הוא אחראי ומאוזן. לצד ההטבות וההקלה על חיי האזרחים ביוקר המחיה ובהיצע הדיור, אנחנו מקדמים רפורמות גדולות, אשר כמותן לא נראו שנים רבות, במטרה לחולל צמיחה משמעותית".

נזכיר, כי בנק ישראל התריע אתמול מפני הרחבת היצע האשראי, ובפרט אשראי צרכני, בלא פיקוח נאות על הגופים המעמידים אשראי. כדי לפעול להגברת התחרות במערכת הפיננסית שר האוצר ונגידת בנק ישראל הקימו ועדה להגברת התחרות בשירותים הפיננסיים הנפוצים בישראל אשר אמורה לדון במכלול הצעדים לקידום התחרות במערכת הפיננסית בכלל ובשוק האשראי בפרט. בוועדה חברים נציגים ממשרד האוצר, משרד המשפטים, הרשות להגבלים עסקיים, בנק ישראל ונציגי ציבור. נציגי בנק ישראל חברים גם בוועדה בין משרדית ליישום מסקנות הצוות ליישום רגולציה על נותני שירותי מטבע –בראשות היועץ המשפטי של משרד האוצר, עו"ד יואל באריס, על מנת לקדם את הקמתו של מערך פיקוח שיפקח על גופים פיננסים חוץ בנקאיים שבעת הזו אינם מפוקחים.

ממשלת ישראל אישרה הלילה את הרפורמה בדיור, במסגרת אישור תקציב המדינה והתכנית הכלכלית לשנים 2015-2016

ממשלת ישראל אישרה הלילה את הרפורמה בדיור, במסגרת אישור תקציב המדינה והתכנית הכלכלית לשנים 2015-2016.

רפורמת הדיור כוללת 5 צעדים:

– מיסוי מקרקעין – חוק ההורשה – קציבת פטור ממס שבח בירושה. עד היום, דירה שעברה בירושה והייתה פטורה ממס שבח. הפטור היה עובר באופן אוטומטי ליורשים. על-פי ההחלטה הפטור יוגבל לשנתיים בלבד ולאחר מכן יחול עליו מס שבח מלא (מלבד דירה שעוברת בירושה מבעל לאישתו ולהיפך או לילד שמתחת לגיל 21 ומקרים אחרים המפורטים בהחלטה).

– משפרי דיור – קיצור תקופת החזקת דירה בהמתנה – בהתאם למהלך, תקוצר תקופת ההמתנה שבין רכישת דירה חדשה לבין מכירת דירה קודמת, לעניין מס שבח ורכישה כאחד, מ-24 חודשים ל-12 חודשים.

– יישום המלצות צוות 120 הימים – אימוץ דוח צוות 120 הימים אשר עסק בסוגיית הדיור במגזר הערבי. המהלך יעודד את המגזר הערבי להסדיר רישומים בקרקע.

– הגדלת היצע הדיור בקרקעות פרטיות – 100,000 יחידות דיור זמינות לבניה בקרקע פרטית. המהלך יעודד בעלי קרקעות לשווק את הקרקע ויסייע לפתרון משבר הדיור, זאת על ידי מתן הקלות במיסוי לבעלי קרקע פרטיים לתקופה מוגבלת של 3 שנים מיום ההחלטה.המהלך גם מתייחס לייעול פעילות הפיתוח ברשויות המקומיות והסדרת היחסים שבין הרשות המקומית לבין היזם לשיפור התהליך.

– פישוט הליכי תכנון ובנייה – תחבורה תומכת דיור – ייעול תהליכי הרישוי של דרכים ומסילות ברזל על ידי מתן פטור מהיתר בנייה לעבודות זמניות, הסמכת הות"ל לתת הרשאה באופן עצמאי ומתן אפשרות למקים הפרויקט הלאומי לפנות לות"ל לקבלת הרשאה.

בנוסף אושר בממשלה קידום מהיר של תשתיות הביוב לצורך הרחבת היצע בשוק הדיור. במסגרת צעד זה, יבוצעו תיקוני חקיקה לשם הסרת חסמים בתחום המים והביוב המונעים פיתוח למגורים ולייעול הקמת תשתיות ביוב והשימוש בהם וזאת במסגרת מאמצי הממשלה למצוא פתרון למשבר הדיור. אחד החסמים המרכזיים בפיתוח ושיווק יחידות דיור חדשות הוא הקמה ופיתוח של תשתיות ביוב. על מנת להגדיל את היצע הדירות אשר יוביל לירידת מחירים בשוק הדיור, הוחלט להסדיר את הקמתם של תשתיות ביוב ואת ההליך התכנוני של תשתיות ביוב.

מיטב דש מעלה את שכר מנהל הקרן מיטב (0D) כספית דולרית – קרן כספית (מספר קרן: 5100672). לפני השינוי עמד השכר על % 0.15 מהשווי הנקי השנתי הממוצע של נכסי הקרן, ולאחר השינוי יעמוד על % 0.25. השינוי ייכנס לתוקף החל מיום 09/08/2015.

בנק אגוד מציע פיקדון שקלי לתקופה של 3 שנים בריבית שנתית של עד 0.65% להפקדות החל מ-10 אלף שקל

בנק אגוד מציע פיקדון שקלי לתקופה של 3 שנים בריבית שנתית של עד 0.65%.

ניתן להפקיד החל מ-10,000 שקל. הפיקדון מיועד לכלל לקוחות הבנק. הבנק מוסר כי אין הפרסום מהווה תחליף לייעוץ אשר מתחשב בצרכים ונתונים מיוחדים של כל לקוח. הבנק רשאי לשנות או להפסיק את התכנית בכל עת וללא הודעה מראש.

פיקדון בבנק הוא אפיק השקעה סולידי שמבטיח ללקוח תשואה לפרק זמן מוגדר מראש. הבנקים מציעים ללקוחות מגוון רחב של סוגי פיקדונות – פיקדון שקלי, פיקדון צמוד מדד, פיקדון מט"ח ועוד ובתנאים שונים – לתקופות שונות; בחישוב שונה של הריבית (אופן צבירת הריבית); באפשרויות משיכה שונות במהלך תקופת הפיקדון; באפשרות של חידוש אוטומטי של הפיקדון ועוד.

פיקדון פופולארי במערכת הבנקאות הוא פיקדון לתקופה ארוכה עם תחנות יציאה. פיקדון לדוגמה – פיקדון לשנה שהמשקיע בו יכול למשוך את הכסף בכל חודש, כלומר יש 12 תחנות יציאה שבהם המשקיע יכול להיפגש עם הכסף, מבלי לשלם קנס.

פיקדון פופולארי נוסף שבמהות שלו דומה לפיקדון עם תחנות היציאה, הוא פיקדון לתקופה קצובה המתחדש באופן אוטומטי, כלומר הפיקדון מעין משתחרר ומיד מופקד שוב פעם. בפיקדון כזה נקבע מראש במסגרת ההסכם על הפיקדון כמה פעמים ניתן לחדש את הפיקדון באופן אוטומטי ומהי תקופת ההפקדה הכוללת (הכוללת את כל החידושים האוטומטיים). במידה והלקוח מסר הודעה (כלומר, הוא צריך להיות אקטיבי) לבנק שהוא רוצה לפדות את הפיקדון ולא לחדשו באופן אוטומטי הוא מקבל את הכסף לחשבון העו"ש.

שני סוגי הפיקדונות האלו מאפשרים ללקוח נזילות. הלקוח קובע אם למשוך את הפיקדון (לפדות את הפיקדון) במועדי תחנות היציאה או במועדי החידוש האוטומטי, כלומר הוא לא חייב לחכות עד לסוף התקופה. עבור היכולת להנזיל מהר את ההשקעה, הלקוח "משלם" בקבלת ריבית נמוכה יחסית – שיעור ריבית בפיקדונות מהסוג עם תחנות היציאה והמתחדש אוטומטית, נמוך משיעור הריבית בפיקדון לשנה ללא אפשרות יציאה.

ומה בכלל ההבדל בין הפיקדון עם תחנות היציאה לפיקדון המתחדש אוטומטית? ההבדל העיקרי בין הפיקדונות הוא באופן צבירת הריבית, לרוב בפיקדונות מתחדשים אוטומטית הריבית מצטברת לקרן בשיטת ריבית דריבית (הריבית מצטרפת לקרן ואז בתקופה הבאה הריבית מחושבת על הקרן והריבית מתקופה קודמת – ריבית אפקטיבית גבוה יותר); בעוד שבפיקדונות עם תחנות יציאה הריבית אינה מצטברת לקרן (שיטת הריבית הפשוטה) ולכן, הפיקדונות האלו לא ממש דומים – אתם צריכים לבדוק מה הריבית האמיתית על הפיקדונות האלו שמתבטאת באופן צבירת הריבית (ריבית דריבית, לעומת ריבית פשוטה), רק כך תוכלו להשוות בין שני המסלולים ולהשקיע בפיקדון שמספק את התשואה הגבוה באמת.

ילין לפידות – ניהול קרנות נאמנות מדווחת על כוונה למזג את שתי הקרנות ילין לפידות (00) שקלית ללא מניות (מספר קרן: 5119524) עם הקרן ילין לפידות (00) שקלית 1-4 שנים (מספר קרן: 5117296). המיזוג צפוי להתבצע בתאריך: 31.08.2015, או במועד אחר, כפי שיוחלט על ידי מנהל הקרן בכפוף להוראות הדין, עליו יודיע מנהל הקרן.

אופן המיזוג: מיזוג קרן הנאמנות "ילין לפידות (00) שקלית ללא מניות" (הקרן הנקלטת) לתוך קרן הנאמנות "ילין לפידות (00) שקלית 1-4 שנים" (הקרן הקולטת). למען הסר ספק יובהר, כי לאחר מועד המיזוג הקרן הנקלטת איננה קיימת עוד. מנהל הקרן יעביר את נכסי הקרן הנקלטת לחשבון הקרן הקולטת, וימיר את היחידות בקרן הנקלטת ליחידות בקרן הקולטת. כתוצאה מהמיזוג, לא יחול שינוי במספר היחידות ובשוויין של היחידות בידי מי שהחזיק ביחידות הקרן הקולטת. כל מחזיק ביחידות בקרן הנקלטת יקבל, במועד המיזוג, יחידות בקרן הקולטת ששוויין הכספי כשווי היחידות שהחזיק ערב המיזוג בקרן הנקלטת. במועד המיזוג יפקע הסכם הקרן של הקרן הנקלטת ולא יהיה לו תוקף עוד. היחידות בקרן הנקלטת יבוטלו במועד המיזוג, ולא ניתן יהיה עוד לפדותן. נאמני הקרנות המתמזגות יפקחו על ביצוע המיזוג. המיזוג כפוף לקבלת אישור מרשות המיסים בישראל.

דמי הניהול בקרן ילין לפידות (00) שקלית ללא מניות (הנקלטת) עמדו לפני המיזוג על 0.70%.

דמי הניהול בקרן הקרן ילין לפידות (00) שקלית 1-4 שנים (הקולטת) עמדו לפני המיזוג על 0.42%.

מכאן, שמשמעות מיזוג הקרנות הינה הפחתת דמי הניהול עבור בעלי הקרן הנקלטת מ-0.7% ל-0.42%.

להלן עיקרי מדיניות ההשקעות של הקרן הקולטת:

נכסי הקרן יהיו רק הנכסים המפורטים להלן, כולם או חלקם: אגרות חוב לא צמודות נקובות בש"ח (לרבות מלוות ממשלתיים לא צמודים נקובים בש"ח ותעודות חוב לא צמודות נקובות בש"ח) (להלן ביחד: "אג"ח שקליות"), אופציות על אגרות חוב כאמור, אופציות על שער הריבית השקלית, מזומנים בש"ח ופיקדונות בש"ח לזמן קצוב ובלבד שלפחות 50% מהשווי הנקי של נכסי הקרן יהיו חשופים לאג"ח שקלי ממשלתי. משך החיים הממוצע של תיק האג"ח השקליות שיוחזקו בקרן לא יפחת משנה ולא יעלה על ארבע שנים. הקרן לא תיצור חשיפה למניות. הקרן לא תיצור חשיפה למט"ח. הקרן לא תיצור חשיפה לאג"ח שאינו בדירוג השקעה. השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל לא יעלה על 10% מהשווי הנקי של נכסי הקרן. יתרת נכסי הקרן תושקע על פי שיקול דעתו המוחלט של מנהל הקרן.

מגדל קרנות נאמנות מדווחת כי מגדל (1D) נקוב $ קצר פלוס (להלן: "הקרן הנקלטת") מוזגה לתוך מגדל (0D) ממשלת ישראל דולרית $ (להלן: "הקרן הקולטת").

המיזוג בוצע לאחר שהדירקטוריון של מנהל הקרן, הנאמן של הקרנות המתמזגות, יובנק חברה לנאמנות בע"מ, ורשות המסים אישרו את המיזוג.

בהתאם לאישור רשות המסים לתכנית המיזוג, העברת נכסי הקרן הנקלטת לתוך הקרן הקולטת אגב המיזוג וכן המרת יחידות הקרן הנקלטת ביחידות הקרן הקולטת אגב המיזוג לא יחויבו במס. הנאמן פיקח על המיזוג. מנהל הקרן העביר את נכסי הקרן הנקלטת לחשבון הקרן הקולטת והמיר את יחידות הקרן הנקלטת ליחידות בקרן הקולטת, באופן ששווי היחידות לאחר המיזוג, בידי מי שהחזיק ערב המיזוג ביחידות של כל אחת מהקרנות המתמזגות לא השתנה כתוצאה מן המיזוג. מנהל הקרן לא המיר במזומנים שברי יחידה שנוצרו עקב המיזוג, אולם יכול ושברי היחידה האמורים הומרו במזומנים על ידי המפיצים בהתאם לנהלים כפי שקיימים אצל כל מפיץ.

במועד ביצוע המיזוג פקעו הסכם הקרן והתשקיף של הקרן הנקלטת, בוטלו יחידות הקרן הנקלטת והקרן הנקלטת אינה קיימת עוד. הסכם הקרן וכן התשקיף של הקרן הקולטת נשארו בתוקף לאחר ביצוע המיזוג. בעקבות ביצוע המיזוג לא חל שינוי במספר היחידות ובשווי היחידות בידי מי שהחזיק יחידות בקרן הקולטת ערב המיזוג.

דמי הניהול בקרן מגדל (1D) נקוב $ קצר פלוס (להלן: "הקרן הנקלטת") עמדו לפני המיזוג על 0.29%.

דמי הניהול בקרן מגדל (0D) ממשלת ישראל דולרית $ (להלן: "הקרן הקולטת") עמדו לפני המיזוג על 0.59%.

מכאן, שעבור מחזיקי מגדל (1D) נקוב $ קצר פלוס מדובר בהעלאת דמי ניהול לשיעור כפול מהשיעור הנוכחי – מ-0.29% לשיעור של 0.59%.

להלן מובאים מחירי הפדיון של יחידות הקרנות המתמזגות ליום 03.08.2015:

מחיר הפדיון של מגדל (1D) נקוב $ קצר פלוס: 106.79.

מחיר הפדיון של מגדל (0D) ממשלת ישראל דולרית $: 94.32.

מכאן שיחס ההמרה בין יחידות הקרנות המתמזגות במועד ביצוע המיזוג היה כדלקמן: כל יחידה במגדל (1D) נקוב $ קצר פלוס הקנתה למחזיק בה 1.1322095 יחידות במגדל (0D) ממשלת ישראל דולרית $.

להלן מובאים פרטים בדבר הקרן הקולטת:

– עיקרי מדיניות ההשקעות הנוכחית של הקרן הקולטת:

(א) (1) החשיפה לאגרות חוב שהונפקו על ידי ממשלת ישראל ו/או בערבותה, הצמודות לדולר או הנקובות בדולר לא תפחת מ-75% מהשווי הנקי של נכסי הקרן, ובלבד שהחשיפה לאגרות חוב הנסחרות בחו"ל לא תפחת מ-50% מהשווי הנקי של נכסי הקרן.

(2) לפחות 85% מהשווי הנקי של נכסי הקרן יהיו הנכסים המפורטים להלן, כולם או חלקם:

(א) אגרות חוב שהוצאו בידי מדינת ישראל, שיתרת התקופה עד למועד שנקבע לפדיונן אינה עולה על שנתיים או ששיעור הריבית שהן נושאות נקבע מחדש אחת לשנה לפחות.

(ב) אגרות חוב שדורגו בידי חברה מדרגת בדירוג הגבוה ביותר בסולם הדרגות שקבעה, שיתרת התקופה עד למועד שנקבע לפדיונן אינה עולה על שנתיים.

(ג) מזומנים ופיקדונות לזמן קצוב.

בסעיף זה: "אגרות חוב" – למעט אגרות חוב הניתנות למימוש או להמרה לניירות ערך אחרים.

(3) לא תהיה בקרן חשיפה למניות.

(4) החשיפה למטבע חוץ לא תעלה על 120% מהשווי הנקי של נכסי הקרן ולא תפחת מ-75% מהשווי הנקי של נכסי הקרן.

(5) לא תהיה בקרן חשיפה לאג"ח שאינן בדירוג השקעה.

(6) לפחות 90% מהשקעות הקרן יהיו בנכסים שההכנסה מהם היתה פטורה ממס אילו התקבלה בידי תושב חוץ.

(7) הקרן היא קרן בלתי מוגבלת בניירות ערך חוץ.

כפוף לאמור לעיל ולהוראות כל דין רשאי מנהל הקרן להשקיע את אמצעי הקרן על פי שיקול דעתו המוחלט, והוא מוסמך גם לקבוע את סכום המזומנים שיכללו בנכסי הקרן מעת לעת.

(האמור בס"ק (א) לסעיף זה לעיל כפוף לס"ק (ב) לסעיף זה להלן).

(ב) חריגה של השקעות הקרן ממדיניות ההשקעות של הקרן לא תחשב כהפרת החובה להשקיע את נכסי הקרן בהתאם למדיניות זו, אם נתקיימו התנאים הקבועים בדין או בהוראות רשות ניירות ערך לפיהם לא יראו בחריגה זו הפרת הוראות הדין.

– מאפיינים של הקרן הקולטת השונים ממאפייני הקרן הנקלטת:

(א) השכר בפועל של מנהל הקרן הינו: 0.59% מהשווי הנקי השנתי הממוצע של נכסי הקרן.

(ב) נכס הייחוס של הקרן הינו Israel 5.5% 2016 (אגרת חוב של ממשלת ישראל הנסחרת בחו"ל, נקובה בדולר, המשלמת ריבית שנתית של 5.5% ואשר מועד פדיונה הינו בנובמבר 2016).

(ג) פרופיל החשיפה למניות של הקרן הינו 0.

(ד) הקרן פטורה מעמלות למעט עמלות בגין עסקאות בנגזרים פיננסיים בחו"ל, עמלות בגין עסקאות במניות ובאופציות על מניות הנסחרות בחו"ל ומרווח דמי השאלה.

(ה) השווי הנקי של נכסי הקרן ליום 03.08.2015: 18,543,802.18 ש"ח.

חן הרצוג מ-BDO: "הצעת כחלון ודרעי להנחה בחשמל ובמים במקום פטור על מע"מ למזון משולה לאמירת 'אם אין לחם, תשתו מים'"

שר האוצר ושר הכלכלה, סיכמו ביממה האחרונה על תכנית פשרה להנחה בחשמל ומים לשכבות החלשות כתחליף לפטור ממע"מ על מוצרי מזון. חן הרצוג, כלכלן ראשי של BDO Consulting Group, סבור כי אין בתכנית פתרון של ממש.

"תכנית הפשרה מזכירה את הפתרון שהציעה מארי אנטואנט למצוקת השכבות החלשות: 'אם אין לחם – תאכלו עוגות'. הפתרון של כחלון ודרעי נשמע לכאורה דומה: 'אם אין לחם – תדליקו מזגן ותשתו מים'. ההקבלה היא כמובן חלקית בלבד. ההנחה בתשלומי חשמל ומים של השכבות החלשות נועדה להגדיל את ההכנסה הפנויה של משקי בית אלה, ולאפשר להם מקורות זמינים שיוכלו לשמש אותם לקניית מוצרי מזון ומוצרים בסיסיים", כותב הרצוג.

הרצוג מוסיף כי "הבעיה היא שההנחה על חשמל ומים מחזירה את המשק הישראלי לימים אפלים של סובסידיה ישירה למוצרים ושירותים, שרובם בוטלו במשק הישראלי עוד במסגרת תוכנית הייצוב הכלכלית של שנת 1985. יש כיום הסכמה רחבה בין הכלכלנים שהשיטה של סבסוד מוצרים איננה יעילה ואיננה רצויה, בגלל העיוותים שהיא יוצרת במחירים היחסיים של המוצרים השונים. התוצאה של הנחות על תעריפי חשמל ומים תהיה שייווצר תמריץ להגדיל באופן יחסי את הצריכה שלהם. בנוסף לבעיית עיוות המחירים היחסיים, החשמל והמים הם מוצרים שהשימוש והייצור שלהם כרוכים בפגיעה בסביבה ובזיהום אוויר ויש להם השפעות חיצוניות שליליות. לכן, אין הגיון כלכלי או סביבתי לסבסד אותם".

"מעבר לכך, יש כבר בישראל תעריף חשמל חברתי, במסגרתו מקבלים כ-230 אלף צרכנים, כלומר כ-10% מתוך משקי הבית בארץ, הנחה של 50% בתעריף החשמל הביתי, בהתאם לקריטריונים שנקבעו. לכן הצעד המוצע להרחיב את היקף ההנחות לצרכני החשמל, לא ישפר את מצבה של האוכלוסייה החלשה והנזקקת ביותר, שנהנית כבר היום מתעריף חשמל מוזל. בדומה, גם בתשלומי המים יש כבר כיום הנחות לאוכלוסיות נזקקות", כותב הרצוג.

"צורת המימון של התעריף החברתי לא פורסמה, אולם החשש הוא שהכוונה תהיה לממן את ההנחות בחשמל ובמים לא מתקציב הממשלה, אלא באמצעות העלאת תעריפי החשמל והמים של הצרכנים האחרים. צורת מימון זו של סבסוד צולב בין צרכנים לא יוצרת נטל תקציבי, שכן העלאת תעריפי החשמל והמים לצרכנים האחרים, לא נרשמת כמס בחשבונאות הלאומית, למרות שהיא מהווה מס לכל דבר. לכאורה נמצא כאן פתרון פלא – מימון חוץ תקציבי למדיניות חברתית. הבעיה הקשה ששכרו של המשק יצא בהפסדו, שכן ייקור תעריפי החשמל והמים מגדיל את העיוותים הכלכליים במשק. התוצאה של צורת מימון זה תהיה התייקרות של עלות תשומות חשמל ומים לתעשייה ולצרכנים, ללא קשר לעלות הכלכלית של אספקת שירותים אלו, ופגיעה בכושר התחרות של התעשייה הישראלית", נכתב.

הרצוג מציין כי "לכאורה, ניתן לטעון שגם הפחתת המע"מ על מוצרי מזון מהווה שינוי המחירים היחסיים ויכולה לגרום לעיוותים במשק. אבל בכלכלה המודרנית של שווקים פתוחים וגלובליים, יוקר המחייה והמחירים היחסיים נמדדים לא רק במונחי העלות בשוק המקומי אלא גם במונחי ההשוואה לעלויות במדינות אחרות. כיום, מרבית מדינות אירופה וארה"ב מעניקות פטור מלא או חלקי ממע"מ על מוצרי מזון. לכן, בהשוואה של יוקר המחירים בישראל לעומת אירופה, פטור ממע"מ על מזון גורם דווקא להקטנת העיוות היחסי. במונחי הצרכן הישראלי, חלק מהפער במחירי הקוטג' והמילקי נובע מכך שברוב מדיניות אירופה מוצרים אלו פטורים ממע"מ באירופה אבל לא בישראל".

"אחת הטענות שמושמעות כנגד פטור ממע"מ על מזון, הינה שגם האירופאים סבורים שיש להנהיג מע"מ אחיד. אולם, כיוון שמדידת כוח הקניה ויוקר המחיה היא יחסית, אנו סבורים כי אין הגיון שאנו נהיה "יותר צדיקים מהאפיפיור". כל עוד האירופאים מנהיגים מע"מ דיפרנציאלי למזון, אין הגיון שהצרכן הישראלי יסבול מעלויות מזון גבוהות יחסית אליהם", מסכם הרצוג.

בנק ישראל מגיב לרפורמות המוצעות בחוק ההסדרים, ומוסר כי הוא תומך בסעיפי חוק ההסדרים שנועדו להגברת התחרות והיעילות במשק הישראלי

בנק ישראל מגיב לרפורמות המוצעות בחוק ההסדרים, ומוסר כי הוא תומך בסעיפי חוק ההסדרים שנועדו להגברת התחרות והיעילות במשק הישראלי.

בנק ישראל תומך בצעדים להגברת התחרות בשוק האשראי, תוך הסדרה ופיקוח נאות על היבטים צרכניים ויציבותיים. יחד עם זאת, בנק ישראל מתריע מפני הסיכונים הגלומים בהצעה בחוק ההסדרים, לפיה יותר לגופים להנפיק אג"ח ולספק אשראי וזאת מבלי שהוסדרו הפיקוח והרגולציה המתאימה, ולכן מתנגד לה. כמו כן, בנק ישראל תומך בהקמת מאגר נתוני האשראי, פועל להקמתו, ונכון להיות אחראי על תהליך הקמתו וניהולו.

בהודעת בנק ישראל נכתב כי בנק ישראל מברך על כך שחוק ההסדרים לשנים 2015 ו-2016 שם דגש על צעדים שנועדו לעודד תחרות ויעילות במשק. החוק כולל מגוון צעדים שנועדו לצמצם חסמי כניסה ליצרנים מקומיים נוספים וליבוא בענפים שונים, לצד צעדים להגדלת יעילות ומהירות המענה שהמגזר הציבורי מספק למגזר העסקי.

על פי הודעת בנק ישראל, החוק כולל צעדים לפישוט תהליכי קבלת ההחלטות בתחום התכנון והבניה, זירוז הקמת תשתיות התומכות באכלוס מהיר, תוך שניתן דגש חשוב לקידום התכנון והבניה במגזר הערבי. החוק כולל גם צעדים חשובים שמטרתם הגברת התחרות בענף המזון ובכללם הסרת חסמים על יבוא מוצרי מזון. בנק ישראל מברך על תשומת הלב שניתנה לביצוע המהלכים בתחום החקלאות בצורה הדרגתית, תוך מתן פיצוי ליצרנים הקיימים שעלולים להיפגע מהשינוי המבני. צעד חשוב נוסף הוא האצת תהליכי התכנון והפיתוח בתחום חיבור צנרת הגז הטבעי, החיוני הן כדי להוזיל את עלויות הייצור בארץ ולתמוך בתעשייה, והן כדי לתמוך בפיתוח שוק גז תחרותי יותר. הסדרה של הסמכויות והרגולציה במשק החשמל והאנרגיה חשובה כדי לייצב את היחסים בין הרגולטורים השונים הפועלים בענף, ולצמצם את אי-הוודאות ללקוחות וליצרנים. בנק ישראל מברך גם על הכללת הצעדים שנועדו לצמצם ולהסדיר את פעילות המגזר הפרטי וחברות הביטוח בתחום הבריאות. על-מנת שישיגו את התוצאה המבוקשת חשוב שילוו בהקצאת משאבים נאותה וסדורה למערכת הבריאות הציבורית, כדי שיצליחו לטפל בשורש הבעיה של גלישת הביקושים למערכת הפרטית הנובע ממגבלות המערכת הציבורית.

בבנק ישראל מציינים כי באשר למגזר הפיננסי, בנק ישראל מקדם בברכה את הגברת התחרות בשוק האשראי בישראל אך מתריע מפני הרחבת היצע האשראי, ובפרט אשראי צרכני, בלא פיקוח נאות על הגופים המעמידים אשראי. כדי לפעול להגברת התחרות במערכת הפיננסית שר האוצר ונגידת בנק ישראל הקימו ועדה להגברת התחרות בשירותים הפיננסיים הנפוצים בישראל אשר אמורה לדון במכלול הצעדים לקידום התחרות במערכת הפיננסית בכלל ובשוק האשראי בפרט. בוועדה חברים נציגים ממשרד האוצר, משרד המשפטים, הרשות להגבלים עסקיים, בנק ישראל ונציגי ציבור. נציגי בנק ישראל חברים גם בוועדה בין משרדית ליישום מסקנות הצוות ליישום רגולציה על נותני שירותי מטבע –בראשות היועץ המשפטי של משרד האוצר, עו"ד יואל באריס, על מנת לקדם את הקמתו של מערך פיקוח שיפקח על גופים פיננסים חוץ בנקאיים שבעת הזו אינם מפוקחים.

כמו כן מדגישים בבנק ישראל כי לצד הפעילות להגברת התחרות, אין להתעלם מלקחי המשברים הפיננסים הרבים שפקדו מדינות רבות בשנים האחרונות. אלה מלמדים ששוק האשראי סובל ממספר רב של כשלים מבניים ועל כן תחרות כשלעצמה, אינה מבטיחה בהכרח שיפור במצבם של משקי הבית והעסקים הקטנים. על מנת להבטיח שהתחרות בשווקים הפיננסים לא תגרום לפגיעה בצרכנים שיהיו חשופים למלווים שאינם מפוקחים ולמשברים פיננסיים שלהם השלכות חמורות על התעסוקה ורמת החיים, נדרשים פיקוח והסדרה המותאמים להיקף הפעילות המפוקחת ומאפייניה.

"אנו מתנגדים לשינוי המוצע בחוק ההסדרים בסעיף 21 לחוק הבנקאות (רישוי), שנועד לאפשר גיוס אג"ח לחברות ציבוריות לצורך מתן אשראי:

השינוי המוצע בחוק ההסדרים בסעיף 21 לחוק הבנקאות (רישוי) המתיר לחברות ציבוריות לגייס מקורות על ידי הנפקת אגרות חוב לציבור הרחב בהיקף של 2.5 מיליארד ש"ח, עם אפשרות להרחיבו עד ל-5 מיליארד ש"ח, על-מנת לספק אשראי בלא כל פיקוח טומן בחובו, סיכונים רבים ועל כן אנו מתנגדים לו. שינוי החוק עלול לייצר סיכונים לצרכנים, לעסקים קטנים ולמשק בכללותו. אמנם, על הפרק עומדת הנפקה של חברה אחת, אולם שינוי החוק פותח את הדלת בפני מספר לא מוגבל של חברות שינצלו את הריביות הנמוכות על מנת לגייס חוב ולשווק אשראי באופן אגרסיבי למשקי בית – ברובם משקי בית נטולי אוריינות פיננסית שלא ייזכו לכל הגנה צרכנית, המתחייבת בשוק כזה. התרחבות אשראי זה, שאינו מוגבל בהיקפו הכולל, מציב גם סיכונים מקרו-יציבותיים העלולים להתממש במקרה בו אחת החברות שגייסה אג"ח והנפיקה אשראי תגיע לחדלות פירעון. סיכונים אלה נובעים מהחשש להדבקה של חברות אחרות ולפגיעה בכלל התיווך הפיננסי ובפעילות המשק", נכתב בהודעת בנק ישראל.

"אסור לשכוח שהמשבר הפיננסי הגלובלי הנוכחי – שהוא אחד הארוכים בהיסטוריה – הוא תולדה של שיווק אגרסיבי של אשראי למשקי בית שהחל בסביבה של ריביות נמוכות. למרות שהפעילות הלא מפוקחת המוצעת היא קטנה בהיקפה כרגע, היא עלולה להתפתח למימדים משמעותיים. לשם המחשה, הגידול בהלוואות הסאב-פריים בארה"ב בשנת 2004 היה בסדר גודל של כ-2 אחוזי תוצר לשנה השקולים לגידול באשראי צרכני בישראל של כ-25 מיליארד ש"ח בשנה", נכתב. "על כן, בנק ישראל קורא לדחות את הצעת החוק הזו עד לכינונה של רשות פיקוח שתבטיח, באופן מידתי, הן את הפן של הגנת הצרכן שכרוך בפעילותם של גופים נותני אשראי והן את פן היציבות. שינוי החוק, בטרם הקמת רשות הפיקוח יראה כהישג היום, אך עלול לסכן את הציבור והמשק תוך זמן לא רב".

"אנו תומכים בהקמת מאגר נתוני האשראי, ונוביל את הקמתו: שוק האשראי מתאפיין במספר חסמים לתחרות המגבילים את כמות האשראי ומייקרים את מחירו. החסם העיקרי העומד בפני מתחרים בשוק האשראי הוא פער במידע, בהשוואה לבנקים הגדולים, על יכולת ההחזר של הלווים. פערי מידע אלו מקשים על גופים נותני אשראי ועל בנקים קטנים לתמחר את סיכון הלווים, והם מתקשים להתחרות עם הבנקים הגדולים על מחיר האשראי. בנק ישראל מכיר בחשיבות הסרת חסם זה ועל-כן פועל בשיתוף פעולה עם המועצה הלאומית לכלכלה, משרד האוצר ומשרד המשפטים להקמת מאגר נתוני אשראי, ולקח על עצמו את האחריות על תהליך הקמתו וניהולו. בנק ישראל מברך על היוזמה לקדם את חוק מאגר נתוני האשראי בהקדם האפשרי. מפאת מורכבותו של תהליך הקמת מאגר נתוני האשראי ומשך הזמן שיידרש עד להפעלתו המלאה פעל המפקח על הבנקים לחייב, החל מפברואר הקרוב, את הבנקים לספק ללקוחותיהם "תעודת זהות בנקאית" אשר תהווה שלב חשוב בהסרת חסם המידע ובכך תגביר את התחרות בין הבנקים הן בתחום הפיקדונות והן בתחום מתן אשראי בכלל המערכת הפיננסית", נכתב בהודעת בנק ישראל.

הקבינט החברתי כלכלי אישר שורה של רפורמות הנכללות בהצעת התקציב לשנים 2014-2015; כחלון: "הרפורמות יביאו לצמצום פערים, הורדת יוקר המחייה והגדלת ההכנסה"

הקבינט החברתי כלכלי אישר שורה של רפורמות הנכללות בהצעת התקציב לשנים 2014-2015. בפתח ישיבת הקבינט, אמר שר האוצר, משה כחלון: "אנחנו מביאים היום שורת רפורמות משמעותיות בהיקף חסר תקדים, שלא נראה כמותו בשנים האחרונות. מטרת הרפורמות היא להביא להסרת חסמים, הקלת נטל הרגולציה, הפחתת מיסים והגדלת הפריון. אין לי ספק שנקבל את תמיכת השרים גם לשורת הרפורמות הללו וגם לתקציב האחראי והחברתי שנציג מחר. הרפורמות יביאו לצמצום פערים, הורדת יוקר המחייה והגדלת ההכנסה הפנויה של אזרחי המדינה".

להלן חלק מהרפורמות שאושרו היום בקבינט החברתי כלכלי:

הפחתת עלויות ניהול המוצר הפנסיוני:

לשם הפחתת דמי הניהול באמצעות צמצום העלויות שכרוכות בניהול המוצרים הפנסיוניים וצמצום ניגודי עניינים בשוק הפצת המוצרים הפנסיונים, לתקן את חוק הפיקוח על שירותים פיננסיים (ייעוץ, שיווק ומערכת סליקה פנסיוניים), התשס"ה-2005, בהתאם לעקרונות המופיעים בחוברת השינויים המבניים.

הגדלת התחרות בשוק האשראי הקמעוני על ידי הקמת מאגר מרכזי לנתוני אשראי:

בהמשך לעבודת הוועדה הבינמשרדית לעניין חוק נתוני אשראי, החליט הקבינט החברתי כלכלי להאיץ את הליכי חקיקת חוק נתוני אשראי במטרה להגביר את התחרות בשוק האשראי.

הגדלת מקורות המימון של חברות נותנות אשראי:

הקבינט החברתי כלכלי אישר את הצעת ההחלטה להגדלת מקורות המימון של חברות נותנות אשראי. בהתאם להחלטה, תאגיד שאינו בנקאי יהיה רשאי להנפיק לציבור תעודות התחייבות ולתת אשראי כאחד. המהלך נועד לפתור את בעיית הריכוזיות בשוק האשראי הנשלט כמעט במלואו על-ידי הבנקים. משמעות ריכוזיות זו היא היצע קטן של מקורות מימון למשקי בית ולעסקים קטנים, אשר מוביל להיעדר תחרות ולמחירים גבוהים ללקוח.

הסרת חסמים ליבוא מזון רגיל "רפורמת הקורנפלקס":

הקבינט החברתי כלכלי אישר פה אחד את הצעת ההחלטה להסרת חסמים בתחום יבוא המזון הרגיל. הרפורמה בייבוא המזון גובשה במסגרת עבודת הצוות לבחינת נושא הייבוא המקביל שבראשו עמד מנכ"ל משרד ראש הממשלה יחד עם מנכ"ל משרד הבריאות, מנכ"ל משרד הכלכלה ואגף התקציבים באוצר. הצוות בחן דרכים להקל משמעותית על הליכי יבוא מקביל של מוצרי מזון לישראל. מטרת הרפורמה היא להביא להקלות בחסמי יבוא מזון באמצעות הבחנה בין דרישות הייבוא של מזון רגיל ורגיש, שינוי הדרישות בהליך הייבוא של המזון הרגיל תוך הגברת פיקוח ואכיפה בדרכי השיווק ואימוץ מודל רגולטורי הנהוג באירופה, בהתאמה לצרכי השוק הישראלי. הרפורמה תאפשר את כניסתם של שחקנים קטנים ובינוניים לשוק ובכך תגביר את התחרות בשוק המזון הריכוזי. הגברת התחרות צפויה להוביל לירידה במחירי המזון הרגיל והגדלת מגוון המוצרים, לטובת הצרכנים.

הרפורמה בדיור:

הקבינט החברתי כלכלי אישר את הרפורמה בדיור. הרפורמה שאושרה כוללת 5 צעדים:

– מיסוי מקרקעין – חוק ההורשה – קציבת פטור ממס שבח בירושה. עד היום, דירה שעברה בירושה והייתה פטורה ממס שבח, הפטור היה עובר באופן אוטומטי ליורשים. על-פי ההחלטה הפטור יוגבל לשנתיים בלבד ולאחר מכן יחול עליו מס שבח מלא (מלבד דירה שעוברת בירושה מבעל לאישתו (ולהיפך) או לילד שמתחת לגיל 21 ומקרים אחרים המפורטים בהחלטה).

– משפרי דיור – קיצור תקופת החזקת דירה בהמתנה – בהתאם למהלך, תקוצר תקופת ההמתנה שבין רכישת דירה חדשה לבין מכירת דירה קודמת, לעניין מס שבח ורכישה כאחד, מ-24 חודשים ל-12 חודשים.

– יישום המלצות צוות 120 הימים – אימוץ דוח צוות 120 הימים אשר עסק בסוגיית הדיור במגזר הערבי. המהלך יעודד את המגזר הערבי להסדיר רישומים בקרקע.

– הגדלת היצע הדיור בקרקעות פרטיות – 100,000 יחידות דיור זמינות לבניה בקרקע פרטית. המהלך יעודד בעלי קרקעות לשווק את הקרקע ויסייע לפתרון משבר הדיור, זאת על ידי מתן הקלות במיסוי לבעלי קרקע פרטיים לתקופה מוגבלת של 3 שנים מיום ההחלטה.המהלך גם מתייחס לייעול פעילות הפיתוח ברשויות המקומיות והסדרת היחסים שבין הרשות המקומית לבין היזם לשיפור התהליך.

– פישוט הליכי תכנון ובנייה – תחבורה תומכת דיור – ייעול תהליכי הרישוי של דרכים ומסילות ברזל על ידי מתן פטור מהיתר בנייה לעבודות זמניות, הסמכת הות"ל לתת הרשאה באופן עצמאי ומתן אפשרות למקים הפרויקט הלאומי לפנות לות"ל לקבלת הרשאה.

קידום מהיר של תשתיות הביוב לצורך הרחבת היצע בשוק הדיור:

הקבינט החברתי כלכלי החליט לבצע תיקוני חקיקה לשם הסרת חסמים בתחום המים והביוב המונעים פיתוח למגורים ולייעול הקמת תשתיות ביוב והשימוש בהם וזאת במסגרת מאמצי הממשלה למצוא פתרון למשבר הדיור. אחד החסמים המרכזיים בפיתוח ושיווק יחידות דיור חדשות הוא הקמה ופיתוח של תשתיות ביוב. על מנת להגדיל את היצע הדירות אשר יוביל לירידת מחירים בשוק הדיור, הוחלט להסדיר את הקמתם של תשתיות ביוב ואת ההליך התכנוני של תשתיות ביוב.

מס משאבי טבע – ששינסקי 2:

הקבינט החברתי כלכלי החליט לשלב בתכנית הכלכלית לשנים 2015-2016 את תיקוני החקיקה הנדרשים במסגרת יישום המלצות הוועדה להסדרת חלק המדינה המתקבל בעד שימוש של גורמים פרטיים במשאבי טבע לאומיים (דו"ח ששינסקי 2). הוועדה מצאה כי חלק מהמשאבים הקיימים בישראל מניבים רווחי יתר גבוהים, הנהנים העיקריים מרווחים אלו הן חברות להן ניתנה הזכות לעשות שימוש במשאב, בעוד הציבור בישראל אינו מקבל את חלקו הראוי מרווחי המשאב. כמו כן מצאה הוועדה כי מודל המיסוי הנוכחי של משאבי הטבע הוא מאוד רגרסיבי, ובשיעורי רווחיות בינוניים עד גבוהים נמוך גם בהשוואה בינלאומית. לאחר בחינת מכלול הנתונים והתרחישים אשר הוצגו בפניה, ולאור הצורך להבטיח את המשך קיומו של ענף משאבי הטבע בישראל, המליצה הוועדה על עריכת שינויים במערכת הפיסקאלית המוצעת על ידה במסגרת טיוטת עיקרי המלצותיה. הוועדה המליצה על עדכון מערכת המס, קביעת תמלוג אחיד אשר יעמוד על 5% והוספת רכיב "מס רווחי יתר". המהלך יגדיל את הכנסות המדינה בכ-500 מיליון ₪ בשנה.

האצת חיבור מפעלי תעשייה לרשת הגז הטבעי:

בהמשך להחלטה שעניינה הסדרת משק הגז הטבעי ובמטרה להאיץ את חיבור מפעלי התעשייה ברחבי הארץ לאספקת גז טבעי ובכך להעלות את הפריון ואת רמת התחרות של המשק הישראלי, החליט הקבינט החברתי כלכלי לבצע את תיקוני החקיקה הנדרשים לצורך יישום החלטה זו ולשלבם במסגרת חוק התכנית הכלכלית לשנים 2015 ו-2016. תיקוני החקיקה נועדו לייעל את התהליכים הנוגעים לחיבור מפעלי התעשייה למקטע חלוקת הגז הטבעי. זאת, לצד שמירה על עקרונות של תקינות ובטיחות מתקני צריכת הגז.

אסדרת תחום ביטוחי הבריאות והתכניות לשירותי בריאות נוספים:

הקבינט החברתי כלכלי החליט לבצע צעדים להסדרת שוק ביטוחי הבריאות הפרטיים אשר יורידו את יוקר המחייה, יבלמו את עליית ההוצאה הפרטית על בריאות ויבטיחו את חוסנה של מערכת הבריאות הציבורית.

מגדל קרנות מודיעה כי העמלה שתשולם מנכסי הקרנות לסוכני ניירות ערך בחו"ל בגין ביצוע עסקאות במניות הנסחרות בטורקיה, שתבוצענה באמצעות בנק הפועלים בע"מ, תהייה כדלקמן: העמלה לסוכן ניירות ערך בחו"ל א' – 0.07% משווי העסקה, אך מינימום 14 לירות טורקיות לעסקה.

העמלה לסוכן ניירות ערך בחו"ל ב' – 0.2% משווי העסקה, אך מינימום 25 לירות טורקיות לעסקה. לצורך חישוב מחירי הקניה ומחירי המכירה של נכסי הקרנות תובא בחשבון העמלה המשולמת לסוכן ניירות ערך בחו"ל א' האמורה (0.07% משווי העסקה), הואיל ולהערכת מנהל הקרן עיקר העסקאות במניות האמורות תתבצענה באמצעותו. וזאת במקום: עמלה בשיעור של 0.25% משווי העסקה, אך מינימום 25 לירות טורקיות לעסקה.

להלן רשימת הקרנות שתושפענה משינוי העמלות על העסקאות:

דל אפיקים (3D) ש"א (מספר קרן: 5100334)

2 מגדל (4D) ברזיל ואמריקה הלטינית – קרן נאמנות (מספר קרן: 5100912)

3 דיביאם (2B) שקלית ופוטנציאל (מספר קרן: 5101282)

4 דיביאם (4A) מעו"ף (מספר קרן: 5101498)

5 מגדל אפיקים (2E) מט"ח אקטיבית קרן נאמנות (מספר קרן: 5102215)

6 מגדל אפיקים (1C)י 10/95 (מספר קרן: 5102678)

7 מגדל 10/90 (1A) – קרן נאמנות (מספר קרן: 5102710)

8 מגדל אפיקים 2C) 20/90) קרן נאמנות (מספר קרן: 5102959)

9 מגדל (US (4D (מספר קרן: 5103148)

10 מגדל (0A)(!) סולידית ללא מניות – קרן נאמנות (מספר קרן: 5103239)

11 מגדל דיקלה (6A) מעו"ף כפליים קרן ממונפת (מספר קרן: 5103304)

12 מגדל (0D) אג"ח $ בינלאומי – נקובה דולר (מספר קרן: 5103585)

13 מגדל (4D) הודו קרן נאמנות (מספר קרן: 5103759)

14 מגדל (00) אג"ח שקלי ממשלתי ללא חברות קרן נאמנות (מספר קרן: 5104419)

15 מגדל פלטינום (0A)(!) ממוקדת הנפקות (מספר קרן: 5104427)

16 מגדל MID CAP גרמניה – מגודרת מט"ח (4A) (מספר קרן: 5104666)

17 מגדל אפיקים (0B)(!) צמודה ללא מניות – קרן נאמנות (מספר קרן: 5104690)

18 דיביאם (4A) אחזקות בעלי עניין – ת"א 100 (מספר קרן: 5104799)

19 מגדל 20/80 (2A) קרן נאמנות (מספר קרן: 5104807)

20 מגדל אפיקים (2C) אג"ח תשואה כוללת קרן נאמנות (מספר קרן: 5105259)

21 מגדל דיקלה (4D) תורכיה קרן נאמנות (מספר קרן: 5105671)

22 מגדל (1A) תיק השקעות קונצרני (מספר קרן: 5106190)

23 דיביאם High Yield (2B)(!) (מספר קרן: 5107743)

24 דיביאם (4B) גז ונפט (מספר קרן: 5107909)

25 מגדל אפיקים מניות (4A) – קרן נאמנות (מספר קרן: 5108014)

26 מגדל אפיקים אג"ח (1B)(!) – קרן נאמנות (מספר קרן: 5108030)

27 מגדל (1C)(!) אפיקים אג"ח אקטיבית – קרן נאמנות (מספר קרן: 5108055)

28 דיביאם (2B) אג"ח (מספר קרן: 5109525)

29 מגדל אפיקים (3D) פרימיום (מספר קרן: 5111711)

30 מגדל אפיקים (6F) אסטרטגיות – ממונפת קרן נאמנות (מספר קרן: 5112602)

31 מגדל (1A) שקלית עד שנתיים 5/95 (מספר קרן: 5112800)

32 מגדל (0A)(!) אג"ח עם רכיב בטוחה (מספר קרן: 5112909)

33 מגדל אפיקים (1A) אג"ח פלוס קרן נאמנות (מספר קרן: 5114681)

34 מגדל (0D) כספית נקובה בדולר $- קרן נאמנות (מספר קרן: 5115001)

35 מגדל (0A)(!) תיק עד 3 שנים Total Return (מספר קרן: 5115175)

36 מגדל (00) ניהול מדדי אג"ח חברות (מספר קרן: 5115316)

37 מגדל (1D) נקוב $ קצר פלוס (מספר קרן: 5115357)

38 מגדל (1D)(!) אגד חוץ נקוב $ (מספר קרן: 5115530)

39 מגדל 4A) US) מגודרת מט"ח קרן נאמנות (מספר קרן: 5116108)

40 מגדל (5E)י MLP דיבידנד אנרגיה צפון אמריקה (מספר קרן: 5116116)

41 מגדל (0D) ממשלת ישראל דולרית $ (מספר קרן: 5116132)

42 מגדל (0A) אג"ח מדינה ללא חברות קרן נאמנות (מספר קרן: 5116140)

43 מגדל (4A) גרמניה מגודרת מט"ח (מספר קרן: 5116173)

44 מגדל (00) אג"ח לפדיון עד 5/2021 (מספר קרן: 5116280)

45 מגדל (00) אג"ח לפדיון עד 4/2017 (מספר קרן: 5116603)

46 מגדל (00) שקלי לפדיון עד 2/2018 (מספר קרן: 5116611)

47 מגדל (00) תל בונד צמודות – בנקים (מספר קרן: 5116926)

48 מגדל (4D) מניות REIT נדל"ן מניב צפון אמריקה (מספר קרן: 5117551)

49 מגדל (1A) שקלית 1-2 שנים פלוס (מספר קרן: 5117908)

50 מגדל (00) תל בונד תשואות אקטיבית (מספר קרן: 5117932)

51 מגדל (1B)(!) אג"ח High Yield (מספר קרן: 5118187)

52 דיביאם (0A) אג"ח ללא מניות (מספר קרן: 5119805)

53 מגדל (0C) אג"ח חברות מדורג ללא מניות (מספר קרן: 5120423)

54 מגדל אפיקים (4E) חו"ל קרן נאמנות (מספר קרן: 5120514)

55 מגדל (2B) שקל + אסטרטגיות (מספר קרן: 5120605)

56 MTFי (00) תל בונד לא צמודות (מספר קרן: 5120746)

57 מגדל (6F) נאסד"ק כפליים – קרן ממונפת (מספר קרן: 5126438)

58 מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511)

59 מגדל (1B) אפיקים צמודה – קרן נאמנות (מספר קרן: 5126719)

60 מגדל (0D) כספית דולר קרן נאמנות (מספר קרן: 5126990)

61 מגדל דיקלה (1A) מדד קרן נאמנות (מספר קרן: 5131172)

62 מגדל (4A) נדל"ן קרן נאמנות (מספר קרן: 5131297)

63 מגדל (4A) ניהול מדדי מניות ישראל (מספר קרן: 5131313)

64 מגדל (4A) ת"א 25 קרן נאמנות (מספר קרן: 5131354)

65 מגדל (00) שקלית 1-2 שנים (מספר קרן: 5131370)

66 מגדל (1A) צמוד בינוני 2-4 שנים (מספר קרן: 5131396)

67 מגדל דיקלה (4D) סין קרן נאמנות (מספר קרן: 5131438)

68 מגדל (M.Q.MODEL (4A מניות ישראל (מספר קרן: 5131453)