המלחמה בין רוסיה לאוקראינה מוסיפה דלק למדורת האינפלציה שהתרוממה בשנה האחרונה בעקבות השלכות משבר הקורונה. אגף כלכלה וביטוח בהראל, בראשות עפר קליין, מעדכנים את תחזית האינפלציה בעקבות ההתפתחויות האחרונות. על פי התחזית המעודכנת שלהם, מדד המחירים במרץ יעלה ב-0.6% (דלק, טיסות לחו"ל), מדדי אפריל ומאי יעלו ב-0.5%-0.6% כל אחד (נופש ועלייה מהירה יותר במחירי המזון לאחר פסח). עלייה משמעותית יותר תירשם במדד תשומות הבנייה שבקורלציה גבוהה יותר לשינויים במחירי הסחורות.

לדברי כלכלני הראל, ההשפעה המיידית של המאבק בין רוסיה לאוקראינה היא כמובן עליית מחירי הסחורות. מחירי הנפט, הגז והפחם זינקו, דבר שתרם לעלייה חדה במחירי הדלק ובמחירי החשמל. אך ההשפעה היא לא סימטרית; היא מתונה יותר בארה"ב ובסין אך משמעותית יותר באירופה. לצד הנפט, רוסיה היא ספקית מרכזית של חומרי גלם לתעשייה (אלומיניום, פלדיום, ניקל), מוצרי מזון (חיטה ותירס) ודשנים. זה לא שאין אלטרנטיבות, אך המחיר שהחברות יצטרכו לשלם יהיה גבוה יותר. במידה והעימות לא יסתיים בקרוב העלייה "תגולגל" למחירים לצרכן.

בנק ישראל צריך לדבוק במתווה של העלאת ריבית מתונה

עם זאת, אומרים בהראל, האינפלציה הגבוהה יותר שנראה בישראל בחודשים הקרובים ושמגיעה בעיקר מצד ההיצע לא צריכה לשנות את פעולת בנק ישראל, בכיוון של עלייה מתונה בריבית, כל עוד הציפיות לאינפלציה בטווחים הבינוניים עדיין בתוך היעד.

לדבריהם, כאמור האינפלציה בטווח הקצר אומנם תעלה הרבה יותר מהערכות המוקדמות, במיוחד במדינות המערב. אך מצד שני, עלייה כתוצאה של זעזוע היצע – עליית מחיר הנפט היא כמו הטלת "מס" על הכלכלה ותפגע בצמיחה העולמית, ויש לזכור שהבנקים המרכזיים משפיעים בעיקר על צד הביקושים, ולכן היכולת שלהם להשפיע על המחירים במקרה זה היא נמוכה. כשמצרפים את כל הדברים, מאמינים כלכלני הראל שהמלחמה לא תמנע מהבנק המרכזי בארה"ב להעלות את הריבית ברבע נקודת אחוז (ולא בחצי) בעוד כשבועיים, לאור האינפלציה הגבוהה גם מצד הביקושים המקומיים. לעומת זאת, הבנק המרכזי בגוש האירו יהיה יותר זהיר וייסוג כעת מכוונתו לצמצם מהר יותר את הרכישות, לאור ההשפעות השליליות של הסנקציות על כלכלת גוש האירו. בנוסף, אומרים בהראל, במידה והמלחמה תתארך ייתכן שהניתוק של בנקים רוסיים ממערכת הסליקה תגרום למחסור בנזילות בחלק מהבנקים באירופה, דבר שיחייב את הבנקים המרכזיים באירופה אף להזרים נזילות.

בנק ישראל ממשיך לפעול לקידום התשלום המיידי (Faster/Instant Payment) בישראל על מנת לתת מענה לצורכי השוק, להתאים את התשלום המיידי לסטנדרטים בינלאומיים ולהתפתחויות בעולם וכן על מנת להסיר חסמים שזוהו במסגרת הפיקוח על התשלום המיידי. במסגרת הצעדים, הפיקוח על מערכות התשלומים הנחה את הבנקים להיערך לקבלת בקשות לתשלום Request to pay (R2P) עד לסוף שנת 2023. זאת בהמשך להנחיות קודמות שחייבו היערכות לקבלת זיכויים מידיים ופיתוח התשלום המיידי בסטנדרטים בינלאומיים מקובלים (ISO 20022).

תשלום מיידי הוא אמצעי תשלום אשר מאפשר העברת תשלום מחשבון לחשבון, 24 שעות שבעה ימים בשבוע, בו הכסף זמין מידית למקבל התשלום, ללא צורך להמתין ליום העסקים הבא. כך למשל – זיכוי מיידי מאפשר למקבל התשלום לעשות שימוש מיידי בסכום הכסף שזוכה לחשבונו – בדומה לתשלום באמצעות כסף מזומן. זאת בשונה מאמצעי תשלום אחרים אשר נפוצים היום בישראל (צ'קים, העברה בנקאית, כרטיס חיוב נדחה, כרטיס נטען ועוד), שבהם הכסף אינו זמין לשימוש מיידי על ידי המוטב.

בקשה לתשלום מידי (R2P) תאפשר למוטב לבקש באופן דיגיטלי תשלום מלקוח משלם, בגין סחורה או שירות, באופן פיזי (כמו בבית עסק) או און ליין/מקוון (באתר אינטרנט) באופן פשוט, קל ונוח שיאפשר את קבלת התשלום באופן מיידי בחשבונו של המוטב (זיכוי מיידי). יישום הנחיה זו, במקביל לצעדים נוספים שמקודמים על ידי בנק ישראל, ירחיב את סוגי העסקאות של תשלום מיידי גם לעסקאות בהן מעורבים בתי העסק והממשלה, ולא יוגבל רק לעסקאות של תשלום מיידי בין פרטיים, כפי שמתאפשר כיום.

לדברי נגיד בנק ישראל פרופ' אמיר ירון, "פיתוח שוק התשלומים בישראל הוא יעד מרכזי מבין היעדים שהצבנו לעצמנו בבנק ישראל במסגרת התוכנית האסטרטגית של הבנק. מדיניותנו מכוונת ליצירת שוק תשלומים מתקדם שיאפשר לשחקנים בשוק להגדיל את מגוון האפשרויות העומדות בפני הצרכנים ובתי העסק לביצוע תשלומים והצבת שוק התשלומים בישראל בשורה אחת עם המדינות המובילות בעולם. צעד זה מצטרף לשורה ארוכה של צעדים שנקטנו במטרה לשפר את רווחת הצרכן ולתרום לעידוד ופיתוח התחרות והחדשנות במערכת הפיננסית".

מונופול חברות התשלומים מתפרק: שב"א ומס"ב ייפרדו לאחר התנגדות הממונה להסדר כובל

אין מי שלא מכיר את פקודת פשיטת הרגל הישנה והמוכרת במסגרתה ניתן היה לפתוח בהליכי מחיקת חובות ולהביא בסופו של יום לפתיחת דף חדש בחיי החייב. הליכי פשיטת רגל בהתאם לפקודה הישנה והמוכרת היו למעשה התפרון היחידי כמעט ניתן לומר לחייבים אשר החליטו להשאיר את משקעי העבר, לפנות אל עורך דין פשיטת רגל ולהשאיר מאחוריהם ולנקות שולחן.

פושט הרגל בהתאם לפקודה זו, היה צריך לעבור לא מעט תחנות ומכשולים עד לסיום ההליך בהצלחה וקבלת צו הפטר. הליך פשיטת הרגל היה אף ארוך וממושך ויכול היה לארוך מספר שנים טובות. עם מרוץ הזמן, עברו הליכי פשיטת הרגל שינויים קוסמטיים והותאמו לרוח הזמן בו אנו נמצאים וכן למציאות השוכנת בחרתנו.

חוק פשיטת הרגל החדש הוא למעשה תוצר משפטי אשר פועל לייעל ולשנות את ההלכים המוכרים לנו והידועים כך שבסופו של דבר הביטוי לשיקום החייב יקבל משמעות רצינית ומעשית. כפי שנראה מיד, חוק חדלות פירעון ושיקום כלכלי תשע"ח – 2018 (להלן: "החוק"), קיצר, ייעל והשביח את הליכי פשיטת הרגל המוכרים לנו.

הליכי פשיטת רגל כפי שהונהגו עד כה בהתאם לפקודת פשיטת הרגל

בהתאם לפקודת פשיטת הרגל, חייבים אשר היו מעוניינים לפתוח בהליכים אלו היה עליהם לפנות לבית המשפט המחוזי ללא קשר לגובה החוב. קיום ההליך המשפטי בערכאה זו הביא לעומס לא קטן על בתי המשפט ולהתמשכות ההליכים לתקופה של שנים ארוכות.

יצוין כי גם חברה בע"מ אשר הייתה מעוניינת לפתוח בהליך מחיקת חובות צריכה הייתה לפנות לבית המשפט המחוזי לצורך כך. עם כניסת החוק החדש לתוקפו לא השתנה כלל זה בהקשר של חברה או תאגיד וגם כיום חברה המעוניינת לפתוח בפשיטת רגל עליה לפנות לבית המשפט המחוזי לצורך כך.

מה השתנה בהתאם לחוק החדש בהקשר להליכי פשיטת רגל וכיצד משפיע הדבר על החייבים

חוק פשיטת הרגל החדש למעשה הביא עמו שינויים לא מעטים בהליך כולו ונועד לשפר, לייעל ולקצר את ההליכים המשפטיים. בין השינויים הבולטים אשר הביא עמו חוק חדלות פירעון ושיקום כלכלי הם כדלקמן:

- קיצור משמעותי של פרק הזמן בטיפול בבקשה לפשיטת רגל – אם עד כה משך הזמן לטיפול בבקשה לפשיטת רגל עמד על כ-4 שנים הרי שכיום פרקי הזמן התקצרו באופן משמעותי וחייבים יכולים בתוך שנה וחצי עד שנתיים לסיים את ההליך ולמחוק את החובות.

- שיקום החייב – איך אפשר שלא לדבר על שיקום החייב כחלק מהליך פשיטת הרגל. בהתאם לחוק החדש, שיקום החייב הינו ערך עליון בהליך כולו ומהווה אינטרס על של כל הגורמים הרלוונטיים המטפלים בבקשה. שיקום החייב בהליך זה הוגדר בתחילתו של החוק ומכותרתו ניתן ללמוד על כוונתו של המחוקק ורוחו.

- פיצול הערכאות הדנות בבקשה לפשיטת רגל – טרם כניסת החוק החדש לתוקפו כל הבקשות לפשיטת רגל ללא יוצא מן הכלל היו נדונות בבית משפט המחוזי. עם כניסת החוק החדש לתוקפו, בקשות לחדלות פירעון בגין חובות כספיים שאינם עולים על 150,000 ₪ ידונו בלשכת הוצאה לפועל ע"י רשם ההוצאה לפועל. חובות אשר עולים על 150,000 ₪ ידונו בבית משפט השלום אשר במחוז שיפוטו מתגורר החייב. חברה בע"מ או תאגיד יגישו את בקשותיהם לבית המשפט המחוזי ללא קשר לגובה החוב.

שינויים אלו אשר פורטו לעייל הבאו לייעול ההליך המשפטי כולו ולהצלחתו פי כמה מאשר היה נהוג קודם לכן. פיצול הערכאות המשפטיות הדנות בבקשות הביא לקיצור זמנים משמעותי של הטיפול בבקשות לחדלות פירעון וכן לייעול ההליך עצמו. שיקום החייב בהליך המשפטי הביא את כל הגורמים הרלוונטיים המעורבים בטיפול בבקשה להירתם יחדיו להליך זה ולהביא בסופו של יום לתוצאה מוצלחת והיא שיקום החייב בני משפחתו.

למה צריך לצפות החייב במסגרת הליך חדלות פירעון ושיקום כלכלי בהתאם לחוק החדש

יש לזכור ולציין כי אמנם החוק החדש שם את טובת החייב ואינטרס השיקום בראש סדר העדיפות אך יחד עם זאת אין זה אומר כי מדובר בהליך פשוט וקל אשר יש להקל בו ראש. כפי שנראה מיד, במסגרת ההליך המשפטי צפויות לחייב הגבלות משמעותיות על חירותו ונכסיו כך שלצד שיקומו עליו להבין את ההשלכות למעשיו אשר הביאו אותו לפתוח בהליך פשיטת רגל.

בין ההגבלות העיקריות על חייב אשר פתח בהליכי חדלות פירעון ניתן למצוא את הדברים הבאים:

- כינוס נכסי החייב – חייב אשר מעוניין שיכריזו עליו כפושט רגל צריך לזכור כי במהלך הליך חדלות פירעון ושיקום כלכלי, לכונס הרשמי סמכות להטיל עליו צו כינוס נכסים והם ימכרו לצורך סילוק החובות אשר צבר. כינוס נכסים הינו צעד דרסטי ומשמעותי עבור חייבים רבים המחזיקים נכסים שונים. ללא ספק מדובר בצעד אשר חייבים צריכים לתת את הדעת אליו בטרם יפתחו בהליכי פשיטת רגל.

- הגבלה על חשבון בנק – פושט רגל המעוניין לקבל צו הפטר בסיום ההליך צריך לזכור כי בהתאם לחוק החדש עם פתיחת ההליכים יוכרז חשבון הבנק שלו כחשבון מוגבל והוא לא יוכל למשוך ממנו שיקים. שיקים אשר ימשכו לא יכובדו.

- הגבלה מלעזוב את שטח מדינת ישראל – חייב הנמצא בהליכי חדלות פירעון לא יוכל לעזוב את שטח המדינה ויהיה מנוע מלצאת את גבולותיה אלא באישור מיוחד אשר יינתן על ידי בית המשפט. בקשה זו חייב להיות מנומקת ומפורטת כהלכה ורצוי שתעשה על ידי עו"ד המתמחה בדיני חדלות פירעון ושיקום כלכלי.

כיצד משבר הקורונה משפיע על חייבים אשר נקלעו להליכי חדלות פירעון ושיקום כלכלי

משבר הקורונה אשר לא פסח על אף אחד מאיתנו גרם לעליה מדאיגה בקצב הגשות בקשה לחדלות פירעון. כמו כן, חייבים רבים אשר החלו כבר את הליך חדלות פירעון מצאו עצמם ללא יכולת להמשיך ולעמוד בתוכנית התשלומים אשר נקבעה עבורם. בתי המשפט ויתר הגורמים הרלוונטיים המעורבים בהליך הבינו זאת ואפשרו לחייבים לדחות את התשלומים במספר חודשים קדימה.

ההבנה כי לא ניתן לדרוש מחייבים אשר גם כך ידם בקושי משגת לפירעון החובות לעמוד בתשלומים אשר נקבעו להם הביאה את בתי המשפטי והנאמנים לדחות את התשלומים ולהקל באופן חריג עם חייבים.

מדוע יש לפנות לעורך דין המתמחה בדיני חדלות פירעון כאשר מעוניינים לפתוח בהליכים אלו וכיצד יש לכך השפעה מתוקף החוק החדש

בעקבות החוק החדש, אינטרס שיקום החייב קיבל ביטוי ומשמעות גדולה יותר מכפי שהיה קודם לכן. כעת, חייב המעוניין לפתוח בהליכי חדלות פירעון יעשה זאת לפי חוק פשיטת הרגל החדש ויוכל בסיום ההליך לקבל את צו ההפטר. עורך דין המתמחה בדיני חדלות פירעון ושיקום כלכלי יוכל לסייע לחייב להתחיל את תהליך חדלות פירעון כנדרש ללא עיכובים וחוסר וודאות.

עורך דין המתמחה בדיני חדלות פירעון ידאג לשמור על כל זכות של החייב במסגרת ההליך המשפטי ולוודא כי בהתאם לחוק החדש שיקומו אכן יהיה הדבר המרכזי והבסיסי בהליך כולו. מעבר לייעוץ המשפטי שעורך הדין יוכל לספק לחייב הרי שעורך דין זה יוכל אף לוודא כי ההליך מתקיים כסדרו וכן לאחר הדיון המשפטי יוכרז החייב כפושט רגל.

צברתם חובות כספיים ונקלעת להליכי חדלות פירעון? זה הזמן לנקות שולחן ולפתוח דף חדש בחייכם. צרו עמנו קשר ואנו נדאג להילחם על זכויותיכם.

בשנת 2021 נרשמו הכנסות של 1.274 מיליארד שקל מתמלוגי הגז הטבעי, הנפט והמחצבים ומאגרות. כך עולה מדוח ההכנסות שמפרסם אגף תמלוגים, חשבונאות וכלכלה במשרד האנרגיה. מדובר בעלייה של 15.3% לעומת ההכנסות בשנת 2020, שהסתכמו ב-1.105 מיליארד שקל , וזהו שיא חדש בגביית תמלוגים מאוצרות הטבע. מרבית ההכנסות, כ-1.231 מיליארד שקל, נבעו מתמלוגי הגז הטבעי.

על פי הדוח, עיקר ההכנסות מתמלוגי הגז הטבעי, כ-709 מיליון שקל, מקורם בגז הטבעי מחזקת "לוויתן", מהפקה של כ-10.81BCM גז טבעי. מדובר בעלייה משמעותית לעומת ההכנסות בשנת 2020 שהסתכמו ב-499 מיליון שקל מהפקה של 7.32 BCM. סך ההכנסות מתמלוגי מאגר "לוויתן" שמקורם ביצוא עלו בשנת 2021 ב-64.8% והסתכמו ב-450 מיליון שקל, לעומת 273 מיליון שקל בשנת 2020. ההכנסות ממאגר "תמר" הסתכמו בשנה החולפת ב-522 מיליון שקל, מהפקה של כ-8.69 BCM.

בנוסף לתמלוגי הגז הטבעי, נרשמו ב-2021 הכנסות שיא מתמלוגי מחצבים בסך של כ-36.51 מיליון שקל, מתוכם 23.69 מיליון שקל בגין הפרשי תמלוגים לאחר ביקורת מעמיקה של אגף תמלוגים, חשבונאות וכלכלה במשרד האנרגיה לשנים 2016-2019, בהתאם לצו המכרות החדש. בנוסף, נרשמו הכנסות של כ-6.2 מיליון שקל מאגרות גז טבעי, נפט ומחצבים.

במשרד האנרגיה מעריכים כי ההכנסות מתמלוגים ואגרות לשנת 2022 יגיעו ל-1.36 מיליארד שקל.

לדברי שרת האנרגיה, קארין אלהרר, "דוח התמלוגים מציג, שוב, את חשיבות הגז הטבעי למשק הישראלי, גם בהיבט הכלכלי. ההכנסות גדלות והולכות, וכך גם הרווח של הציבור הישראלי. כשליש מההכנסות נשענות על היצוא, שמאפשר לנו קשר חדש וחזק עם המדינות השכנות שלנו, ובשנה הקרובה, בהתאם להסכם שחתמתי, נגדיל את כמות הגז הטבעי למצרים, תוך שמירה על הכמות הדרושה למשק המקומי. אמשיך לחזק את הקשר האסטרטגי-כלכלי הזה, אשר מניב לנו תשואה הולכת וגדלה".

בשורה למשקיעים פרטיים: הבורסה לניירות ערך, בראשות איתי בן זאב, הודיעה כי החל ב-1 במרץ 2022, היא מסירה חסמי מסחר כך שהציבור הרחב יוכל לשלוח פקודות קנייה ומכירה במהלך המסחר הרציף בסכומים נמוכים משמעותית לעומת אלו הקיימים כיום: במניות הנכללות במדד ת"א-35 יופחת גודל הפקודה מסך של 5,000 שקל ל-500 שקל בלבד ובשאר המניות מגודל פקודה של 2,000 שקל ל-500 שקל בלבד. הדבר יכול להיטיב בין היתר עם משקיעים פרטיים שמנהלים את תיק ההשקעות שלהם בעצמם, וכעת יוכלו "לשחק" עם הפקודות שהם מזרימים ביתר קלות (כך תנהלו את הכסף שלכם… לבד!).

גודל מזערי של פקודה הוא פרמטר הקובע, לכל נייר ערך בנפרד, את הכמות המזערית בנייר הערך שניתן לכלול בפקודה המוגשת למסחר בבורסה, בשלב המסחר הרציף. כאשר הכמות מנייר ערך, הכלולה בפקודה המוגשת בשלב המסחר הרציף, קטנה מגודל מזערי של פקודה, הפקודה נחשבת ללא תקינה ולכן היא נדחית.

המהלך של הקטנת גודל הפקודה המזערי במהלך המסחר הרציף ירחיב את אפשרויות המסחר של משקיעים פרטיים מקרב הציבור הרחב ויתרום להגברת מעורבותם במסחר בבורסה, לאור האפשרות של הציבור להשתתף במסחר גם באמצעות פקודות "קטנות", בכל שלבי המסחר. הדבר יגדיל את אפשרויות ההשקעה ואת הגמישות של המסחר עבור המשקיעים הפרטיים, שבאופן טבעי אינם יכולים לבצע פעילויות בסכומים גבוהים באופן תדיר.

שינוי זה הוא צעד נוסף ביישום האסטרטגיה של הבורסה לפתיחת שוק ההון ולהנגשתו לציבור הרחב. בשנתיים האחרונות נפתחו קרוב ל-280 אלף חשבונות חדשים של מסחר בבורסה לניירות ערך, דבר המחדד את הצורך בהסרת חסמים ובהגדלת אפשרויות המסחר לציבור.

הקטנת גודל הפקודה אף צפויה להיטיב עם עוקבי המדדים בשל העובדה שהקטנת גודל הפקודה המזערי תאפשר התכסות מלאה וטובה יותר באמצעות סלי מניות קטנים יותר, כך שתקטן חשיפתם לסיכוני שוק.

שב"א ומס"ב, שתי מערכות התשלומים המרכזיות בישראל, עומדות להיפרד. באמצעות מערכות תשלומים של השתיים מתבצעות סליקת כרטיסי אשראי, העברת כספים בין חשבונות בנק ועוד.

שתי מערכות התשלומים, אשר נשלטו בעבר על ידי הבנקים, קיימו ביניהן לאורך השנים שיתופי פעולה רבים, כגון מנכ"ל והנהלה משותפים, משרדים משותפים ומערכות מחשוב משותפות.

לפני כשנתיים הגישו שתי החברות בקשה לאשר את שיתופי הפעולה ביניהן כהסדר כובל. מיכל כהן, הממונה על התחרות החדשה אשר נכנסה לתפקידה בתחילת 2022 והחליפה את מיכל הלפרין, התנגדה לאישור ההסדר הכובל שכן הוא עלול לפגוע בתחרות והוא איננו לטובת הציבור. הממונה סברה שהפרדת שיתופי הפעולה בין החברות עשויה להוביל להתפתחות של תחרות בין מערכות התשלומים ותגביר את החדשנות של אמצעי התשלום בישראל.

לאחרונה הגיעה הממונה בשיתוף פעולה עם בנק ישראל למתווה מוסכם של הפרדה מלאה בין שב"א ומס"ב. כעת הוגשה בקשה מוסכמת לאישור מתווה ההפרדה לבית הדין לתחרות, כך שההסדר הכובל יאושר בתנאים מוסכמים. התנאים, שגובשו בשיתוף חטיבת התשלומים בבנק ישראל, כוללים הפרדה מלאה של החברות מרמת ההנהלה, פיתוחי האפליקציות ושירותי התשלומים המיידים ועד לתשתיות שעליהן נסמכות החברות.

בהתאם להסכמה עם הממונה על התחרות כבר הופרדו רוב הפונקציות הניהוליות בחברות וכן חלק משמעותי מההתקשרויות עם צדדים שלישיים. במסגרת התנאים, וככל שיאושר על ידי בית הדין, יופרדו כל כוח האדם והמשרדים של החברות עד אוגוסט 2022, מרבית הפיתוחים האפליקטיביים המאפשרים התעצמות של התחרות בין החברות יופרדו עד לסוף שנת 2023, תשתיות החברות תופרדנה עד לסוף שנת 2024 ואילו מחשבי החומרה של החברות יופרדו עד לסוף שנת 2027.

פירוק מונופול מערכות התשלומים בישראל הוא בעל חשיבות משמעותית לתחרות והחדשנות במערכת הפיננסית ולהסרת חסמים מהותיים להתפתחות של שוק תשלומים מתקדם ומגוון בישראל.

בנק ישראל קובע לו"ז ליישום תשלומים מיידיים: הנחה את הבנקים להיערך עד סוף 2023

הפלישה של רוסיה לאוקראינה גררה בעקבותיה הטלת עיצומים כלכליים שונים על רוסיה מצד מדינות המערב בניסיון לבלום את המהלכים ההתקפיים שלה וליצור הרתעה עקיפה באין רצון ואפשרות להצטרף לעימות באופן ישיר.

אחד האיומים שהשמיעו מדינות המערב היה לנתק את רוסיה ממערכת סוויפט (SWIFT). בסוף השבוע (26.2.2022) יצא האיום מהכוח אל הפועל, לפחות חלקית, כאשר כמה בנקים רוסיים אכן נותקו ממערכת התשלומים הבינלאומית.

אז מהי בעצם אותה מערכת, איך היא עובדת, ולמה אף בנק לא ירצה להתנתק ממנה?

סוויפט, ראשי תיבות של Society for Worldwide Interbank Financial Telecommunication (האגודה העולמית לתקשורת פיננסית בין-בנקאית), היא בעצם מסלקה בינלאומית שבה עוברים מידע וכספים בין בנקים ברחבי העולם.

יותר ממאתיים מדינות ו-11 אלף מוסדות פיננסיים מחוברים אל המערכת שהוקמה בשנת 1973, נכון ל-2020 כ-9.5 מיליארד הודעות נשלחו באמצעותה. לכל משתמש – בנק או חברה – יש קוד משלו. מטה האגודה ממוקם בבלגיה והבנק המרכזי של בלגיה, יחד עם 11 בנקים מרכזיים נוספים, הם שמפקחים עליה.

נכון ל-2018, קרוב למחצית מהתשלומים הבינלאומיים נעשו באמצעות סוויפט. למשל, אם חברה בהולנד קונה מוצר מסוים מחברה רוסית, החברה ההולנדית יכולה להעביר כסף מחשבון הבנק ההולנדי שלה לחשבון הבנק של החברה הרוסית על ידי שימוש בחשבון של החברה הרוסית ובקוד שלה בסוויפט. החברה ההולנדית תשלח לחברה הרוסית הודעתה דרך הסוויפט על ביצוע העסקה.

ניתוק של מדינה כלשהי מהמערכת משול לניתוקה של מדינה מרשת האינטרנט. במקרה של רוסיה, הרחקתה מהמערכת תביא לניתוקה מרוב העסקאות הפיננסיות הבינלאומיות ותנחית מכה קשה על כלכלתה. יצוא של סחורות כמו נפט ומתכות ייאלץ להיעצר מאחר שלא יהיה אפשר להעביר תשלומים על העסקאות.

ב-2014 כבר ניצבה רוסיה בפני איום בניתוק מסוויפט, כאשר פלשה לחצי האי קרים. שר האוצר שלה דאז, אלכסיי קודרין, אמר אז כי צעד כזה עלול להוריד את התמ"ג של המדינה ב-5% בשנה.

המקרה היחיד בעבר שבו נותקה מדינה מהמערכת הגלובלית היה של איראן, אשר נותקה מהמערכת ב-2012 ואיבדה בעקבות הטלת הסנקציה שליש ממסחר החוץ שלה ומחצית מהכנסותיה מיצוא נפט.

מחירי הדלק עומדים שוב בפני עלייה. זאת לאחר שכבר עלו בחודשים האחרונים. הפעם מדובר בעלייה חדה במיוחד, של יותר מ-30 אגורות לליטר.

עדכון המחירים יתרחש בחצות הלילה שבין שני לשלישי (28.2.2022-1.3.2022).

בעקבות העדכון, המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי (כולל ע"מ) לא יעלה על 7.05 שקל לליטר, עלייה של 34 אג' מחודש קודם. תוספת בעד שירות מלא תעמוד על 21 אגורות לליטר (כולל מע"מ), ללא שינוי מחודש קודם.

המחיר המרבי לליטר בנזין 95 אוקטן נטול עופרת לצרכן בתחנה בשירות עצמי באילת (ללא מע"מ) לא יעלה על 6.02 שקל לליטר, עליה של 28 אג' מחודש קודם. תוספת בעד שירות מלא תעמוד על 18 אגורות (ללא מע"מ), ללא שינוי מחודש קודם.

לדברי מנהל מינהל הדלק והגז במשרד האנרגיה, חן בר יוסף, "עליית מחירי הנפט הגולמי ליוותה את החודש האחרון, הן בשל המתיחות בגבול רוסיה-אוקראינה והן בשל העובדה כי מדינות רבות בעולם חוזרות לפעילות כמעט מלאה בעקבות דעיכת גל הקורונה החמישי. פלישת רוסיה בסוף השבוע שעבר לאוקראינה הובילה לעלייה נוספת במחירי חבית הנפט, שחצה את רף ה-100 דולר ביום חמישי האחרון. ביום שישי, לאחר שהתברר שהסנקציות שמטיל המערב אינן כוללות סנקציות בתחום האנרגיה, חלה התמתנות של מחיר החבית, אך היא עדיין גבוהה משמעותית ממחירה בסוף החודש שעבר. כמו כן, עליית שער החליפין של הדולר תרמה אף היא לעליית המחירים פה בארץ. אנחנו החודש במחיר הגבוה ביותר מאז שנת 2014".

רובע עירוני חדש יקום בדרום מערב הרצליה. זאת לאחר שהוועדה המחוזית לתכנון ובנייה תל אביב אישרה למתן תוקף את תוכנית 'חוף התכלת'.

הרובע החדש כולל 14,100 יחידות דיור במבני מגורים בגבהים שונים: בנייה נמוכה יחסית ומדורגת של 6-8 קומות מכיוון מערב (חוף הים) לכיוון מזרח (כביש 2), ושילוב של בנייה גבוה יותר שגם היא מדורגת מ-8 קומות ועד ל-30 קומות באזור התעסוקה בחלקה המזרחי.

בעקבות ההתנגדויות שהוגשו לוועדה המחוזית, הוחלט להגדיל את היקף יחידות הדיור המוצעות בתוכנית המופקדת מ-12,500 יחידות דיור ל-14,100 יחידות דיור. הוועדה קבעה תוספת של 1,600 יחידות דיור בהישג יד לשוק הפרטי, בנוסף לכ-1,890 יחידות דיור בהישג יד שתנהל הרשות המקומית, כולל הגדרת 40% מהן להשכרה ארוכת טווח במחיר מופחת מהשוק, וזאת על מנת להבטיח את האפשרות לקיום מגוון אוכלוסיות רחב ברובע העתידי.

רוב שטחו של הרובע הינו בבעלות פרטית, ויתר השטחים בבעלות רשות מקרקעי ישראל ועיריית הרצליה. הרובע מחולק ל-3 מתחמי תכנון בהם יקודמו תוכניות מפורטות.

בנוסף ליחידות הדיור, כולל הרובע כ-640,000 מ"ר שטחים למבני ציבור מקומיים וכלל עירוניים, כ-680,000 מ"ר שטחי תעסוקה, כ-30,000 מ"ר שטחי מסחר, כ-2,000 חדרי מלון, 690 דונם של פארק חופי בנוסף לכ-130 דונם שטחים פתוחים, לרבות פארק ארכאולוגי וטבע עירוני בתל מיכל. כמו כן, מערך שבילים עבור הולכי רגל ורוכבי אופניים המאפשר בין היתר, את נגישותו של הרובע אל טיילת החוף וחוף הים. זאת, תוך הישענות על תוואי הקו הירוק של הרכבת הקלה. התוכנית להקמת הרובע מציעה לאורך כביש 2 מבני תעסוקה כהמשך לרובע העסקים המערבי של הרצליה.

הרובע כולל מגוון שטחים ציבוריים ובהם פארק משמעותי בחלקה המערבי: הפארק החופי הכולל את הפארק הארכאולוגי 'תל מיכל' המשתרע על שטח כולל של 690 דונם, זאת בנוסף לכ-130 דונם של שטחים ירוקים. שטחים פתוחים אלו יוצרים חיבור של חלקי השכונה, דרך הפארקים המשמעותיים בחלקה המערבי ועד לחוף הים. עוד בהיבט הסביבתי, הושם דגש על ניהול מי נגר באמצעות שטחים ייעודיים לאיגום והשהיית מי נגר.

בהתאם לסמיכות לקו הרכבת הקלה (הקו הירוק) ושירות התחבורה הציבורית המשלים, מוצע תקן חנייה מופחת ופרוגרסיבי במטרה להפחית משמעותית את השימוש ברכב פרטי.

לדברי מתכנן מחוז תל אביב במינהל התכנון, אדר' ארז בן אליעזר, "מדובר בתוכנית להקמת רובע עירוני אינטנסיבי שישלב מגורים, מבני ציבור, תעסוקה, מסחר ומלונאות. כמו כן, התוכנית מייצרת שטחים פתוחים של פארק חופי משמעותי וכן שטחים ציבוריים בלב שכונת המגורים. התוכנית מהווה רצף עירוני שמקשר בין רובע דב מדרום למרינה ולאזור התעסוקה המתחדש בהרצליה פיתוח כל זאת תוך הסתמכות תחבורתית על הקו הירוק של הרכבת הקלה המגיע ממרכז תל אביב".

גבולות הרובע- בדרום-תוכנית תא/3700 בתל אביב (רובע עירוני בצפון-מערב העיר תל אביב); במזרח- כביש 2 ודרך ישעיהו לייבוביץ'; בצפון- רחוב אבא אבן; במערב- המרינה וקו המצוק הכורכרי לאורך חוף הים. הרובע העירוני החדש מתפרס על שטח של כ-2,000 דונם ומהווה כ-10% מהשטח המוניציפאלי של העיר הרצליה.

בחודש דצמבר 2021 נרשמה ירידה חדה במספר עסקאות הרכישה של דירות והן הסתכמו ב-11.8 אלף דירות. כך עולה מסקירת ענף הנדל"ן שפרסמה הכלכלנית הראשית במשרד האוצר שירה גרינברג. הירידה במספר העסקאות נבעה מכניסתה לתוקף של העלאת מס הרכישה על המשקיעים מ-5% חזרה ל-8% (כאן תמצאו את מדרגות המס המעודכנות). בהשוואה לחודש נובמבר ירד מספר העסקאות ב-35%, ובהשוואה לדצמבר 2020 נרשמה ירידה של 12.5%. בניכוי העסקאות במסגרת "מחיר למשתכן" הסתכם מספר העסקאות בשוק החופשי ב-10.2 אלף דירות, ירידה של 40% בהשוואה לנובמבר וירידה של 13% בהשוואה לדצמבר 2020.

שיא היסטורי ברכישת דירות בשנת 2021: 151 אלף

בסיכום שנתי נרכשו בשנת 2021 כ-151 אלף דירות, רמת שיא היסטורי, הגבוהה ב-27% מהשיא הקודם שנרשם בשנת 2015. בהשוואה לשנת 2020 זהו גידול של 40%.

על פי הנתונים, מי שהובילו את הירידה ברכישות בחודש דצמבר היו המשקיעים, כאשר סך הדירות שרכשו עמד על 1.2 אלף דירות בלבד, ירידה חדה של 82% בהשוואה לרמה החריגה בגובהה שנרשמה בחודש נובמבר, טרם העלאת שיעור המס. בהשוואה לדצמבר 2020 זוהי ירידה חדה גם כן בשיעור של 52%. כשיעור מסך העסקאות עמד משקל המשקיעים על 10.4% בלבד, ירידה של 8.5 נקודות אחוז בהשוואה לדצמבר 2020 וירידה חדה של 25.5 נקודות אחוז בהשוואה לחודש נובמבר האחרון.

ירידה ברכישת דירות על ידי משקיעים

כשיעור מסך העסקאות ירד משקל המשקיעים לשיעור של 10.4% בלבד, ירידה של 8.5 נקודות אחוז בהשוואה לדצמבר 2020 וירידה של 25.5 נקודות אחוז בהשוואה לרמת הגבוהה שנרשמה בנובמבר האחרון. יש לציין עוד כי שיעור זה נמוך ב-3.5 נקודות אחוז בהשוואה לשיעור המשקיעים ביולי 2015, לאחר העלאת שיעור מס הרכישה בסוף יוני באותה שנה.

בפילוח רכישות המשקיעים לפי אזורי מיסוי מקרקעין נמצא כי הירידה החדה ברכישות המשקיעים לאחר העלאת מס הרכישה הקיפה את כל האזורים באופן דומה, זאת בהשוואה לרמה הגבוהה שנרשמה בחודש נובמבר, טרם העלאת המס. מנגד, בהשוואה לדצמבר 2020 כבר ניכרת שונות גבוהה יותר בשיעורי השינוי ברכישות המשקיעים באזורים השונים, כאשר שיעור הירידה החד ביותר נרשם באזור תל אביב, בו צנחו רכישות המשקיעים ב-66%. מנגד, בולט אזור באר שבע בו ירדו רכישות המשקיעים בדצמבר האחרון בשיעור של 27% "בלבד" בהשוואה לדצמבר 2020. על רקע ממצאים אלו נציין כי גם בהעלאת המס הקודמת, בסוף יוני 2015, נרשם שיעור ירידה דומה ברכישות המשקיעים באזור באר שבע, שהיה שיעור הירידה המתון ביותר מבין אזורי הביקוש. באופן דומה, גם אז הוביל אזור תל אביב את הירידה ברכישות המשקיעים.

בפילוח רכישות המשקיעים לפי ערים נמצא כי מי שהובילה רכישות אלו בחודש דצמבר היתה באר שבע, עם 145 דירות, ובכך "עקפה" את תל אביב, אשר בדרך כלל מובילה ברכישות אלו. בתרשים המצורף מוצגות עשרים הערים הבולטות ברכישות המשקיעים בחודש שלאחר העלאת מס הרכישה, כאשר על רקע העלאת מס זו די היה ברכישות של 16 דירות להשקעה בלבד בעיר מסוימת בחודש דצמבר כדי שאותה עיר תיכלל ברשימת עשרים הערים המובילות ברכישות אלו (בחודש נובמבר לשם השוואה, טרם העלאת המס, נדרש רף מינימלי של רכישת 93 דירות להשקעה כדי להיכלל ברשימה זו). כפי שניתן לראות מהתרשים, בכל אחת מערים אלו עדיין נרשמה ירידה חדה ברכישות בהשוואה לחודש נובמבר, בדומה לשיעור הירידה הארצי, כאשר העיר באר שבע רשמה את שיעור הירידה המתון ביותר (46%-).

בסיכום שנתי רכשו המשקיעים 36.7 אלף דירות בשנת 2021, רמת שיא היסטורי, הגבוהה ב-9% מהשיא הקודם שנרשם בשנת 2015, גם כן על רקע גל רכישות משקיעים טרם הכבדת מס הרכישה עליהם. בהשוואה לשנת 2020 זהו גידול של 111%. בדומה להשפעת העלאת מס הרכישה בסוף יוני 2015, זו צפויה להביא לירידה משמעותית ומתמשכת ברכישות המשקיעים לאחר העלאת המס הנוכחית.

מכירות המשקיעים בחודש דצמבר הסתכמו ב-2.4 אלף דירות, ירידה של 37% בהשוואה לחודש הקודם וגידול של 2% בהשוואה לדצמבר 2020. ב"מלאי" הדירות בידי משקיעים נרשמה ירידה של 1.1 אלף דירות, זאת לאחר שבשנים-עשר החודשים הקודמים גדל "מלאי" זה בקרוב ל-6 אלף דירות, בעקבות הורדת מס הרכישה בסוף יולי 2020.

סך העסקאות בדירות יד שניה בחודש דצמבר עמד על 7.1 אלף, ירידה של 11% לעומת דצמבר 2020 וירידה חדה של 38% בהשוואה לרמה הגבוהה שנרשמה בחודש נובמבר האחרון. בפילוח גיאוגרפי נמצא כי הירידה החדה במספר העסקאות בהשוואה לחודש נובמבר הקיפה את כל האזורים, כאשר שיעור השינוי נע בין ירידה של 27% באזור חדרה לירידה של 53% באזור תל אביב. על רקע ירידה חדה זו בעסקאות יד שנייה באזור תל אביב מציינים באגף הכלכלנית הראשית כי אזור זה רשם גם את הגידול החד ביותר בעסקאות בחודש נובמבר. בהשוואה לחודש דצמבר 2020 בולט אזור באר שבע עם גידול של 5% במספר העסקאות בדירות יד שנייה (לעומת ירידה של 11% ברמה הארצית), כאשר ממצא זה מוסבר במידה רבה בשיעור ירידה המתון ביותר (אם כי חד כשלעצמו) ברכישות המשקיעים, מבין כל האזורים.

מכירות הקבלנים בחודש דצמבר הסתכמו ב-4.6 אלף דירות, ירידה של 15% בהשוואה לדצמבר 2020 וירידה חדה של 31% בהשוואה לנובמבר האחרון. בניכוי המכירות במסגרת "מחיר למשתכן" הסתכמו מכירות הקבלנים בשוק החופשי בחודש דצמבר ב-3.1 אלף דירות, ירידה של 18% בהשוואה לדצמבר 2020 וירידה חדה של 44% בהשוואה לחודש הקודם.

בסיכום שנתי הסתכמו מכירות הקבלנים בשנת 2021 ב-55.5 אלף דירות חדשות, גידול חד של 41% בהשוואה לשנת 2020 ורמת שיא היסטורי במכירות אלו. בניכוי המכירות במסגרת "מחיר למשתכן" הסתכמו מכירות הקבלנים בשוק החופשי בשנת 2021 ב-41 אלף דירות, גידול של 61% בהשוואה לשנת 2020.

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי בחודש דצמבר בולטים אזורי המרכז ובאר שבע, עם מכירות של 500 דירות בכל אחד מהם, כאשר באזור באר שבע זהו אף גידול של 2% בהשוואה לדצמבר 2020, אם כי בדומה לאזורים האחרים גם באזור זה נרשמה ירידה חדה בהשוואה לרמת המכירות הגבוהה בנובמבר האחרון. אזורי ירושלים ותל אביב בולטים בשיעורי ירידה חדים מהממוצע הארצי.

מס רכישה דירה ראשונה (ודירה שנייה) – ככה זה עובד!

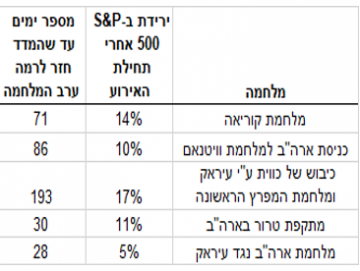

השלכותיה של המלחמה באוקראינה עלולות למתן את הצמיחה אבל לא להסיטה מהמסלול. כך אומרים כלכלני מיטב דש בראשות הכלכלן הראשי אלכס זבז'ינסקי. לדבריהם, מאז מלחמת העולם השנייה לא היו מלחמות שהובילו לירידות של יותר מ-20% בשוק המניות האמריקאי בגלל המלחמה עצמה. בדרך כלל, הירידות נמחקו בפרק זמן של חודשיים-שלושה (ראו טבלה). מלחמה, כמו כל זעזוע לא כלכלי, בדרך כלל פחות מסוכנת לשווקים מאשר משבר כלכלי או פיננסי.

בהנחה שהמלחמה לא תתפשט למדינות נוספות (סיכון שקיים, אך נמוך), השאלה שנשאלת היא אם המלחמה עלולה להוביל למשבר כלכלי/פיננסי. הסכנה העיקרית שנשקפת מהאירועים מאיימת על הכלכלה האירופאית שעלולה לסבול משיבושים קשים או מהפסקה בהספקת הגז מרוסיה. במידה והאירוע יגרום רק לעלייה במחירי סחורות האנרגיה והאחרות, כפי שקרה עד עתה, הנזק לצמיחה בכלכלה האירופאית עשוי להסתכם בכ-0.3%-0.4% תמ"ג, כפי שהעריכו ב-ECB בסוף השבוע. זה לא נזק מבוטל, אך נסבל.

לדברי כלכלני מיטב דש, הכלכלה האמריקאית חשופה פחות להשלכות המלחמה וכך זה גם מתבטא בשווקים. הסיכון העיקרי נובע מעליית מחירים, שיצטרפו לעליות שכבר היו. החסכונות שהצטברו אצל משקי הבית בתקופת המגפה עשוי לסייע להתמודד עם העלייה במחירי הדלק, החשמל, המזון וכו'.

ארה"ב: האינפלציה ממשיכה "לברוח" מעלה

ציפיות האינפלציה הגלומות הגיבו בחדות לאירועים באוקראינה. הציפיות לשנתיים בארה"ב עלו מעל 4% ובאירופה לרמות של כ-3.0%-3.5%, כאשר הציפיות ל-10 שנים בגרמניה חצו לראשונה מאז 2011 את הרף של 2%. תחזיות האינפלציה של קונצנזוס החזאים של בלומברג עלו לא רק ל-2022, אלא גם ל-2023. קצב עליית המחירים שהשתקף במדדים השונים (PPI, CPI, PCE, מדדי מחירי היבוא) שהתפרסמו בארה"ב ובאירופה בשבוע שעבר מצביע על התגברות האינפלציה, לרוב מעל התחזיות. בסקר ציפיות האינפלציה של העסקים בארה"ב שעורכת שלוחת ה-FED באטלנטה מתפרסמים פעם ברבעון תשובות העסקים לגבי הגורמים שישפיעו לעלייה במחירי תוצרתם בשנה הקרובה. בסקר שערכה שלוחת ה-FED באטלנטה בחודש פברואר שיעור העסקים שצפויים להעלות מחירים בגלל התייקרות מחירי תשומות המשיך לעלות והגיע לשיא של כ-60%. כל אלה, לדברי כלכלני מיטב דש, מראים שהאינפלציה בארה"ב ממשיכה "לברוח" מה שמעלה את הסיכוי שה-FED יאלץ להעלות ריבית מעבר לציפיות הנוכחיות הקיימות בשוק.

האם המלחמה תשפיע על סוגיית הריבית? בשבוע שעבר, אומרים במיטב דש, נשמעו הערכות של החזאים ואף של כמה מבכירי הבנקים המרכזיים שלפיהן שבגלל סיכון להאטה בפעילות בעקבות המלחמה הבנקים המרכזיים ידחו או ימתנו עליות ריבית. להערכת מיטב דש, הערכות אלה לא יתממשו. להפך, אינפלציה גבוהה יותר בעקבות המלחמה אף עשויה לאלץ את הבנקים המרכזיים לזרז עליית ריבית. האירועים של שנות ה-70 ממחישים שהניסיון לסייע לצמיחה במחיר של ויתור על בלימת האינפלציה, שכבר הייתה גבוהה קודם והאיצה בעקבות זעזוע מעלייה במחירי הנפט, הסתיים גם באינפלציה גבוהה וגם בצמיחה נמוכה.

לדברי כלכלני מיטב דש, מקור דאגה אחר בעולם הוא סין, אשר ההתפתחויות בה היו שליליות ומגבירות סיכון להעמקת ההאטה בכלכלה: למרות מאמצי הממשל וצעדי הקלה במדיניות, נמשכת הרעה בענף הנדל"ן, כאשר עוד חברות מזהירות שלא יעמדו בהתחייבויות; האינדיקאטורים השוטפים המיידיים בסין בתחום התעשייה ממשיכים להיחלש, כפי דווח בסוף השבוע בבלומברג; המגפה שוב התפרצה בשלושה מוקדים במדינה; הרשויות חידשו התערבויות רגולטוריות בפעילות חברות הטכנולוגיה.

ישראל: מדד פברואר – 0.6%, הריבית – פלוס 1% בעוד שנה

אשר לישראל, אומרים במיטב דש כי סיכוני האינפלציה ממשיכים להתגבר, והם עדכנו את תחזית האינפלציה ל-12 החודשים ל-3.0%. תחזיתם למדד חודש פברואר עלתה ב-0.1% ל-0.6% בעקבות הציפייה להתייקרות מחירי הטיסות לחו"ל עם הסרת המגבלות ע"י הממשלה. גם התחזית למדד המחירים לחודש מרץ עלתה ב-0.1% ל-0.6% לאור העלייה הצפויה במחירי הדלק.

לדבריהם, הציפיות לעליית ריבית בנק ישראל, במיוחד לאחר הודעתו בשבוע שעבר, גרמו לירידה בציפיות האינפלציה, אך לדעתם בשלב זה, אין לכך הצדקה בגלל הסיבות הבאות: קיים סיכון סביר שגם בנק ישראל, כמו מרבית הבנקים המרכזיים בעולם, נמצא "מאחורי העקום" ומתחיל להעלות ריבית מאוחר מדי; בשתי האפיזודות האחרונות של עליית ריבית בנק ישראל ב-2009-2011 וב-2005-2006 לא הייתה כמעט ירידה בציפיות האינפלציה לאורך תקופת עליית הריבית, למרות שאז התנאים תמכו יותר בירידה באינפלציה מאשר כעת; מחירי הסחורות עלו במונחים שקליים מתחילת השנה בשיעור חד, החל מ-13% במחיר החיטה ועד ל-45% במחיר הפחם. בחודש פברואר לבדו עלו מחירי הסחורות במונחים שקליים בשיעור בין 6% ל-13%; ציפיות האינפלציה הקצרות בישראל נמוכות משמעותית מהציפיות בארה"ב ובאירופה לאחר עלייה חדה בהן על רקע האירועים האחרונים.

האם השוק מגלם מספיק העלאות ריבית? לדברי כלכלני מיטב דש, בנק ישראל אותת בשבוע שעבר שהוא מתכוון להתחיל בעליית ריבית בחודשים הקרובים. בהתאם לכך הם עדכנו את התחזית לריבית בעוד שנה מעלה ל-1%. להערכתם, הריבית צפויה לעלות יותר מפעם אחת ב-2023, בייחוד לאור התגברות סיכוני אינפלציה בעקבות האירועים האחרונים.

מבחינת ישראל, השילוב של זינוק במחירי הנפט ביחד עם הפיחות המשמעותי לו אנו עדים בשקל מגביר את הסיכונים האינפלציוניים בישראל וצפוי להוביל לעדכונים כלפי מעלה בתחזיות החזאים. כך מעריכים הכלכלן הראשי של בית ההשקעות פסגות גיא בית אור, ומתן שטרית בעקבות פלישת רוסיה לאוקראינה.

בהקשר זה, לדבריהם, לאחר דברי הנגיד פרופ' אמיר ירון לבלומברג כי עליית ריבית באפריל היא אפשרית – נראה כי בנק ישראל, בדומה לבנקים המרכזיים האחרים בעולם, מוצא את עצמו במלכוד. האם אפשר להעלות ריביות כאשר הסיכון הגיאו-פוליטי מכיוון רוסיה-אוקראינה מתממש? כרגע אין לנו תשובה ברורה. הבנקים המרכזיים יצטרכו לשקול את הפגיעה הצפויה לביקושים המצרפיים אל מול הזינוק הנוסף הצפוי באינפלציה העולמית.

לדברי בית אור ושטרית, תגובת המערב לפעולותיה של רוסיה צפויה להיות בצורה של החרפת הסנקציות הכלכליות על רוסיה ולאור העובדה שרוסיה היא אחת משלוש יצרניות הנפט הגדולות בעולם ומקור הגז העיקרי לאירופה – הסיכונים למחירי הנפט בפרט והאנרגיה בכלל ממשיכים להיות מוטים כלפי מעלה.

באשר לשוק האג"ח אומרים כלכלני פסגות כי נראה כי כמעט בכל תרחיש, למעט היפר-אינפלציה, תשואות האג"ח הארוכות צריכות לרדת באופן משמעותי. מעבר להערכותיהם כי האטה כלכלית במהלך החודשים הקרובים תוביל לעצירת מחזור העלאות הריבית מוקדם מהצפוי – כאשר ריבית הפד תגיע לשיאה ברמות של 1.25%-1.50% – נושא אוקראינה מהווה אתגר משמעותי למקבלי ההחלטות.

במקרה שהבנקים המרכזיים מחליטים להאט את קצב הצמצום לאור אי הוודאות הגיאו-פוליטית הגדולה והמשמעויות שלה לפעילות הכלכלית ולמחירים, ברור מה צריך לקרות – שוק האג"ח ייאלץ לתמחר מתווה העלאות ריבית מתון יותר, מה שיוביל לירידה בתשואות האג"ח. במקביל, בתרחיש שכזה, סביר כי ציפיות האינפלציה יעלו, הסנטימנט השלילי בשוק המניות עוד יעמיק באופן שיוביל לריצה לנכסים בטוחים – ושוק האג"ח הממשלתי בראשם.

במקרה שהבנקים המרכזיים ממשיכים כמתוכנן, אנו נמצאים בתרחיש בו התהליכים בשוק ההון והכלכלה צפוים להכביד על תשואות האג"ח הארוכות לאורך זמן כאשר הסיכון לפעילות הכלכלית רק יגבר והשווקים יגיעו להבנה זו מהר יותר. על כן, בתרחיש זה נראה את השתטחות העקום ואף התהפכות העקום קוראת מאוד מהר – העלאות הריבית יתמכו בעליית התשואות בחלקים הקצרים בינוניים מעבר לרמתם הנוכחית בעוד שהחלקים הארוכים יוכבדו משוקי המניות וההאטה הכלכלית.

בינתיים, הכאוס בשווקים מוביל גם לזינוק דרמטי בציפיות האינפלציה בארה"ב כאשר הציפיות לשנתיים כבר עוד רגע נוגעות ב-4.0%.