ראשי התיבות של המילה מח"מ הם משך חיים ממוצע של איגרת החוב. המשמעות היא בעצם: הזמן הממוצע של תשלומי הריבית ופרעונות הקרן שאיגרת החוב תשלם עד למועד פרעונה המלא. לפיכך, מה שבעצם ישפיע עליה הוא מחירה של איגרת החוב, ומועדי פרעונות האג"ח. אבל דבר נוסף גם עלול להשפיע על המח"מ והוא הריבית. כשהריבית נמוכה יש אינטרנס לכולם לעלות את המח"מ ולדחות תשלומים כי הכסף זול. ואז המח"מ מתארך (ככל שתשלומי האג"ח יהיו קצרים יותר כך גם המח"מ). אם הקרן תשלם את תשלומי הריבית במועד אחד, המח"מ יהיה ארוך. אם הקרן תשלם את הריבית בתשלומים במועדים שונים המח"מ ילך ויתקצר. האינטרס של חברות בד"כ בשוק של ריביות יורדות, הוא לדחות תשלומים. בשוק של ריביות עולות ואינפלציה האינטרס יהיה הפוך. חברות תרצנה לשלם את החוב כמה שיותר מהר כדי להימנע מתשלומים יקרים.

האם במח"מ ארוך תמיד התשואה תהיה חיובית?

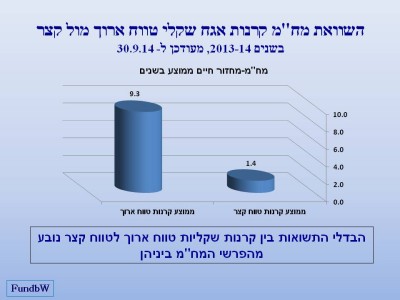

לא בהכרח. בשנה האחרונה נוכחנו לגלות, כי תשואת האג"ח בתקופה של ריבית יורדת ואינפלציה אפסית בהשוואה בין שתי קבוצות קרנות אג"ח שקלי: בין אג"ח לטווח ארוך לבין אג"ח לטווח קצר הראתה כי למח"מיש השפעה על התשואה. בתקופה שבין 2013-2014 הקרנות עם המח"מ הארוך השיגו תשואה גבוהה יותר באופן בולט לעומת הקרנות עם המח"מ הקצר. חשוב לזכור שמדובר בתקופה בה הריביות בשוק היו מאוד נמוכות והלכו וירדו. אבל לא בטוח שהמצב יישאר כזה תמיד. במצב שבו הריביות עולות והאינפלציה דוהרת, המח"מ ארוך דווקא יהווה בעיה. אג"חים עם מחמ"מים ארוכים עלולות לספוג הפסדים קשים. והמח"מים הקצרים יעדיו על תשואות גבוהות יותר.

כשהריביות עולות והכסף מתייקר גם יש חשש להחזרי האג"ח ובעיקר האג"ח מתייקרת. ומכאן שהמח"מ הופך בעייתי וקשה יותר לניבוי או חישוב, שכן הוא האינדיקטור שמודד את השינוי במחיר אגרת החוב כתוצאה מהשינוי בתשואה לפדיון הקרן. דבר נוסף שחשוב להבין הוא שככל שהמח"מ ארוך יותר, האיגרת תהיה רגישה יותר לשינוי בתשואה ובשוק אינפלציוני וריביות גבוהות הרגישות עולה ועולה ולכן אגרות חוב בשוק כזה תהיינה מסוכנות יותר ורגישות יותר לשינוי במחיר ובתשואה.