בסקירת המאקרו השבועית, מתייחס רפי גוזלן, הכלכלן ראשי של IBI בית השקעות למצב השוק המקומי ונותן מספר דגשים למה שצפוי לנו. הנקודות החשובות אליהן צריך לשים לב בטווח זמן הקרוב הן-

בהמתנה לפתרון בריאותי, המפתח נותר ניהול מקצועי ולא פוליטי של המשבר. אמנם נרשמה ירידה מהירה בתחלואה בעקבות הסגר, אך הדגש הוא על פתיחת המשק תוך שליטה בתחלואה ואילו אופן פתיחת המשק עד כה והשלכות משבר התקציב ממשיכים להציב את המשק המקומי על תוואי של הידרדרות

מדד ספטמבר ירד בשיעור של 0.1% ושיקף את המשך התבססות האינפלציה הבסיסית בטריטוריה שלילית. השפעת הסגר באה לידי ביטוי באופן חלקי בספטמבר וצפויה להימשך גם במדד הקרוב. הערכה זו נתמכת גם בנתוני כרטיסי אשראי שהצביעו על ירידה מפתיעה בעוצמתה בחודש האחרון לרמות שאפיינו את הסגר הראשון.

במבט קדימה, אנו ממשיכים לצפות לסביבת אינפלציה נמוכה בשנה הקרובה, והיא צפויה להסתכם ב-0.4%-, כאשר הסיכון לתחזית נוטה כלפי מטה. הערכה זו נשענת בעיקר על ההידרדרות הצפויה במצב המשק ובפרט בשוק העבודה, על התמתנות האינפלציה בעולם ועל עוצמת השקל

אנו מעריכים כי בנק ישראל לא יישאר אדיש להרעה במצב המשק בפרט על רקע הפגיעה במדיניות הפיסקאלית. אנו מעריכים כי קיימת הסתברות גבוהה להפחתת הריבית לאפס בהחלטה הקרובה במקביל להגדלת תוכנית רכישות איגרות החוב הממשלתיות

ירידה מהירה בתחלואה בעקבות הסגר, אך המפתח נותר ניהול מקצועי שיאפשר פתיחת המשק תוך שליטה בתחלואה

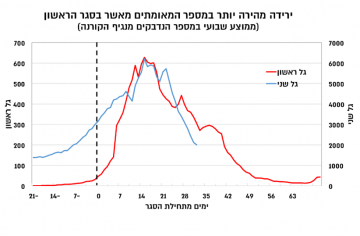

הירידה בהיקף התחלואה המאומתת שנרשמה בשבוע האחרון בעקבות הסגר היא צפויה, ועד כה מסתמנת כירידה מהירה יותר מזו שנצפתה בעקבות הסגר הראשון. חשוב לציין כי הסגר נועד לקנות זמן להיערכות טובה יותר בכדי לשלוט ברמות התחלואה, כאשר הדגש העיקרי הוא על יציאה הדרגתית מהסגר ותגובה עניינית להתפתחויות בכדי לשלוט בתחלואה וזאת בניגוד לאופן הניהול של היציאה מהסגר הראשון. עם זאת, כפי שהדברים ניראים עד כה בכל הנוגע לפתיחת החינוך לגיל הרך ולטיפול בערים "האדומות" מוטב להנמיך ציפיות. זאת, בין היתר, על רקע נקודת מוצא בעייתית במידה ניכרת, כלומר רמת תחלואה גבוהה, שמותירה מרווח ביטחון מצומצם מפני טעויות מאשר ביציאה מהסגר הראשון. כמו כן, כל עוד ניהול המשבר נותר ברובו פוליטי, הן בפן הבריאותי והן בכלכלי, בכל הנוגע לגרירת הרגליים בהעברת התקציב ל-2021, הדבר מממשיך להציב את המשק הישראלי במסלול של הידרדרות, גם אם יירשם שיפור זמני ביציאה מהסגר הנוכחי. מסלול זה מקבל ביטוי בתרחיש הפסימי של בנק ישראל, המשקף צמיחה שלילית עמוקה השנה, התאוששות מתונה בלבד ב-2021 וזאת תוך שיעורי אבטלה דו ספרתיים.

השפעת הסגר השני והניהול הכושל של משבר הקורונה צפויים להמשיך ולתת אותותיהם בכל הנוגע לצמיחה לתעסוקה ומשם גם על סביבת האינפלציה. נתוני הרכישות בכרטיסי אשראי הצביעו כצפוי על ירידה חדה מהחלת הסגר השני באמצע ספטמבר. עם זאת, מפתיע לראות כי למרות שהיקף המגבלות היה מצומצם יותר, והדבר בא לידי ביטוי גם בירידה פחות חדה בנתוני המוביליות, הרי שרמת ההוצאה הכללית ירדה באמצע אוקטובר לרמות שאפיינו את הסגר הראשון. התמהיל הענפי זהה אף הוא וכולל ירידה חדה במריבת הענפים הראשיים, למעט רשתות המזון (בניגוד לסגר הראשון לא נרשמה בהלת קניות, ולכן נרשמה עלייה פחותה בהוצאות ביחס לסגר הראשון).

מבחינת שוק העבודה, עומק הפגיעה בשוק העבודה המקומי בעקבות הסגר השני עדיין לא ברור, אך האינדיקציות הראשונות משירות התעסוקה מלמדות על תוספת של קרוב ל-200 אלף דורשי עבודה חדשים, שסביר שמרביתם הוצאו לחל"ת. עם זאת, המגמה שהסתמנה לאורך החודשים האחרונים, טרום הסגר השני, היא של מעבר מחל"ת לפיטורים, התפתחות שמשקפת את ההפנמה שלא מדובר במשבר חולף, וסביר שמגמה זו תתגבר בעקבות הסגר השני. מבחינת ההכנסה הפנויה, הנתונים אמנם מפורסמים בפיגור, אך גם אלו שפורסמו לחודש יולי (שבו מצב המשק נתפס כטוב משמעותית מזה הנוכחי) הצביעו על פגיעה ניכרת. כך, בחינת השינוי בהכנסה משכר כפונקציה של השינוי במספר המשרות ובשכר הממוצע מצביע על ירידה של כ-6% ביחס לטרום המשבר בפברואר, וכאשר בוחנים את ההכנסה בין מרץ ליולי, לזו ששררה במחצית השנה הקודמת מתקבלת ירידה חריפה יותר של כ-10%. אמנם נתון זה מספק תמונה חלקית על רקע תוכניות הסיוע (חל"ת ומענקים), אך מנגד ההידרדרות לסגר שני מקזזת חלק ניכר מהשפעתן של תמיכות אלו.

צפי להמשך התבססות האינפלציה בטריטוריה שלילית

מדד המחירים לצרכן ירד בספטמבר בשיעור של 0.1% (קונצנזוס 0%) ובשנה האחרונה ירד המדד בשיעור של 0.7%. המדד ללא פירות וירקות ואנרגיה, המהווה אומדן לאינפלציה הבסיסית ירד ב-0.1% והקצב השנתי ממשיך להתבסס בטריטוריה שלילית של 0.5%-0.4%-. מדד ספטמבר הושפע בעיקר מגורמים עונתיים במקביל לירידות קלות ורוחביות במספר סעיפים ראשיים, המשקפות את השפעת התמתנות הביקושים במהלך החודש, על רקע החלת הסגר השני, במקביל להשפעה מסויימת של מגמת התחזקות השקל בחודשים האחרונים.

כך, עיקר התרומה לירידת המדד הגיעה מירידה במחירי הנופשים והמזון (תרומה מצטברת של כ 0.2%- למדד הכללי) אליהם נוספו ירידות מחירים קלות במספר סעיפים ראשיים (אחזקת דירה, בריאות, הלבשה והנעלה, תחבורה ותקשורת) שתרמו במצטבר כ 0.1%- למדד הכללי. מנגד עיקר התרומה החיובית למדד הגיעה מעלייה עונתית בסעיפי החינוך, הפירות והירקות והדיור, שתרמו במצטבר כ- 0.2% למדד הכללי.

סעיף מחירי הדירות בבעלות עלה בספטמבר ב-0.4%, כך שהקצב השנתי עלה קלות מ-1.4% ביולי-אוגוסט ל-1.6% בספטמבר. במבט רחב יותר, ניתן לראות כי במהלך החודשים האחרונים נרשמה ירידת מדרגה ראשונה בקצב עליית מחירי השכירות מסביבה של כ-2.5% לכ-1.5% בחודשים האחרונים. להערכתנו מגמה זו תתגבר בשנה הקרובה תוך שהיא נתמכת בעיקר בפגיעה החריפה בשוק העבודה ובהכנסה הפנויה, בשינוי היעוד של חלק מהדירות מענף התיירות להשכרה לטווח ארוך ומפתיחת שנת הלימודים האקדמית באופן מקוון. חשוב לציין גם כי מדידת סעיף הדיור היא עד לאמצע החודש, כך שהיא לא ביטאה את ההשפעה של הסגר השני.

מבחינת סביבת האינפלציה העולמית, קצב האינפלציה בגוש ביורו נותר בטריטוריה שלילית גם בספטמבר, עם ירידה של 0.3% בשנה האחרונה, כאשר האינפלציה הבסיסית נותרה אמנם חיובית אך ירדה לרמת שפל רב שנתית של 0.2% בלבד. התמתנות האינפלציה נרשמה גם בסין עם המשך האטה בקצב המדד הכללי מ-2.4% באוגוסט ל-1.7% בספטמבר, כאשר במקביל נמשכה הירידה גם באינפלציה ללא מזון לשיעור אפסי. גם מדד מחירי היצרן בסין, אינדיקטור לסביבת האינפלציה המיובאת מחוץ לסין, ממשיכה לנוע בטריטוריה שלילית עמוקה של כ-2%. בארה"ב, נשענה העלייה באינפלציה בספטמבר על המשך עלייה במחירי המכוניות המשומשות, וזאת לעומת התפוגגות של יתר הסעיפים שרשמו התאוששות לאחר היציאה מהסגר ובראשם התיירות. במקביל נמשכת ההאטה בקצב העלייה בסעיף הדיור, כך שמכאן, ועל רקע התמיכה הפיסקאלית הפוחתת, סביר לצפות להאטה הדרגתית גם באינפלציה גם בארה"ב. באופן כללי, התפתחויות באינפלציה במדינות המובילות מחזקות את ההערכה כי גורמי הביקוש בעולם דומיננטיים יותר בהשפעתם מאשר אלו של צד ההיצע, וכי סביבת האינפלציה צפויה להישאר נמוכה כל עוד אין פתרון בריאותי למשבר ושוקי העבודה מפגינים חולשה ניכרת.

מכלול הגורמים שתואר לעיל ובעיקר ההרעה במצב המשק, הניהול הכושל של המשבר המגביל את ההתאוששות והפגיעה בשוק העבודה מעלים תמונה שמחזקת את ההערכה לפגיעה בצריכה פרטית ובעוצמת התאוששות המשק. מבחינת האינפלציה יש להוסיף לגורמים אלו גם את האינפלציה העולמית המתונה ואת התחזקות השקל שלהערכתנו טרם באה לידי ביטוי במלואה. מכלול גורמים אלו מהווים את ההסבר העיקרי להערכתנו כי האינפלציה בשנה הקרובה צפויה להישאר בטריטוריה שלילית ולהסתכם ב-0.4%-, כאשר הסיכון לתחזית נוטה כלפי מטה.

בנק ישראל צפוי להגיב להידרדרות במצב המשק- צפי להגדלת תוכנית רכישות האג"ח והסתברות גבוהה להפחתת ריבית לאפס

בהחלטת הריבית הקרובה בנק ישראל בנק ישראל לא יוכל להתעלם מההרעה בתמונת המאקרו שנרשמה בחודשים האחרונים. ההחלטה האחרונה הייתה בסוף אוגוסט ובאותה עת נרשמה עלייה מדאיגה בתחלואה אך המשק התאפיין במגבלות פחותות. בנק ישראל הציג במסגרת ההחלטה בספטמבר תרחיש אופטימי (שליטה במגיפה) ותרחיש פסימי (שליטה חלקית במגיפה- עם צמצום ומגבלות כל מספר חודשים), כאשר ההתפתחויות האחרונות הציבו את המשק המקומי על תוואי התרחיש הפסימי. כזכור, בתרחיש זה, הצמיחה השנה צפויה לנוע סביב 7%- וחשוב מכך ההתאוששות בהמשך צפויה להיות מתונה למדיי (כ-3%) ותלווה בשיעורי אבטלה גבוהים של13%-12%. מבחינת הריבית, תרחיש זה הניח טווח של 0.1%-0.0%, כלומר השאיר פתח להפחתת הריבית לאפסית. כמו כן, סביבת האינפלציה בפועל נותרה שלילית כאשר האינפלציה הבסיסית התבססה סביב 0.5%- מאז חודש מאי השנה והציפיות לאינפלציה לשנים הקרובות נמצאות מתחת לגבול התחתון של היעד.

בנוסף, סביר שבנק ישראל יתחשב בכך שלא ניראה שיפור של ממש בניהול המשבר, שמשמעותו פוטנציאל לגלי תחלואה נוספים. זאת במקביל להמשך דחיית העברת תקציב 2021, צעד שמעלה את הסיכוי להליכה לבחירות ועלול ליצור מצב של מדיניות פיסקאלית משותקת במהלך המחצית הראשונה של 2021, לכל הפחות. אמנם הפיתרון למשבר לא נמצא במגרש של בנק ישראל, אך הוא אינו יכול להישאר אדיש וסביר שבהחלטה הקרובה יתרום את חלקו. בנק ישראל הצליח לבסס סביבה של תנאים פיננסיים נוחים יחסית, וסביר שימשיך בכיוון זה גם בהחלטה הקרובה. בהחלטות הריבית האחרונות הריבית נותרה ללא שינוי עם תמיכה של חבר אחד להפחתת הריבית לאפס. סביר כי בהחלטה הנוכחית תירשם תמיכה רחבה יותר, ואנו מעריכים כי קיימת הסתברות גבוהה להפחתת הריבית לאפס.

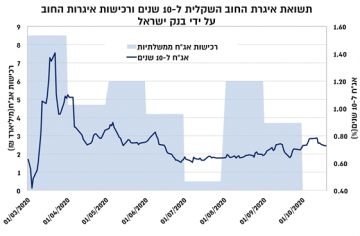

בנוסף, עד סוף ספטמבר רכש הבנק כ-34 מיליארד ₪ מתוך תוכנית של 50 מיליארד ₪, וסביר לצפות להרחבת תוכנית זו ולא מן הנמנע שהיא לא תוגבל, באופן שבו נוהג ה-FED, כלומר מעבר לרכישות לפי הצורך. בהיבט זה, לאורך החודשים האחרונים נרשמו מספר אפיזודות בהן עלה חשש להפחתת דירוג האשראי של ישראל שקיבלו ביטוי בלחץ לעליית תשואות בשוק האג"ח. הבנק הגיב לכך בהגברת מעורבות בשוק האג"ח, ומדיניות זו צפויה להימשך, כך שעוצמת עליית התשואות מוגבלת, והיא מייצרת לפרקים הזדמנויות טאקטיות להארכת מח"מ.

בניגוד להצלחה בשוק האג"ח, הרי שבשוק המט"ח הסיפור שונה לגמרי. במהלך ספטמבר הבנק רכש סכום נמוך יחסית (280 מיליון דולר), וזאת על רקע פיחות מהיר יחסית בשער החליפין של השקל. לדעתנו, הבנק החמיץ הזדמנות לאותת לשוק על כללי משחק חדשים, בפרט בעת משבר, של רכישה תוך מגמת היחלשות השקל. דווקא בעת זו, החלשת השקל אפקטיבית למדיי בתמיכה במצב המשק, שכן היא תצמצם את ההרעה שחווה היצוא המקומי, על רקע הירידה בביקושים, ומכאן תצמצם את פוטנציאל הפגיעה בשוק העבודה. עם זאת, לאורך העשור האחרון הבנק הראה נחישות גבוהה יחסית סביב הרמות הנוכחיות של השקל-דולר, וסביר כי בעת הנוכחית המאופיינת בהרעה במצב המשק, צפויה מעורבות גבוהה זו להישמר.

בנק ישראל- פתיחת העסקים שאינם מקבלים קהל שווה 2.8 מיליארד שקלים בשבוע!

בנק ישראל פרסם מתווה מעודכן לדחייה של תשלומי הלוואות ומשכנתאות

מדריך בנק ישראל: אלה ההקלות שכדאי שתכירו בתקופת משבר הקורונה