לחברת הביטח הדיגיטלית למונייד מודל ייחודי של רווח וזיהוי תביעות, היא עדיין לא רווחית אך רוצה לההפיק ב-2 מיליארד דולר. האם היא העתיד?

בעוד בארץ שא רחברות הביטוח הדיגיטליות עושות רק את צעדיהן הראשונים, חברת הביטוח הדיגיטלית למונייד נערכת להנפקה בתוך חצי שנה בבורסה בניו יורק, לפי שווי של כ־2 מיליארד דולר. לאחר סדרת ראיונות בחרה למונייד בג'יי פי מורגן ובבנק נוסף לנהל את ההנפקה.

רק לאחרונה הודיעה החברה על השלמת סבב גיוס של 300 מיליון דולר, בהובלת ויז'ן, קרן ההשקעות הענקית של תאגיד סופטבנק היפני, אותו תאגיד המשקיע גם בווי-וורק. בגיוס השתתפו גם זרוע ההשקעות של גוגל, הקרנות האמריקניות ג'נרל קטליסט ות'רייב קפיטל, תאגיד הביטוח הגרמני אליאנץ וקרן השקעת ההמונים OurCrowd.

משקיעה גדולה נוספת בלמונייד היא חברת ביטוח המשנה הגרמנית מיוניק רה, מהגדולות בתחום בעולם. זו גם מחזיקה ב־40% מחברת הביטוח הישיר הבריטית אדמירל, ששווה עשרות מיליארדי ליש"ט.

למונייד צפויה להיות מונפקת לפי שווי גבוה יותר מזה של חברות הביטוח הגדולות בישראל. את למונייד ייסדו ב־2015 דניאל שרייבר, המכהן כמנכ"ל החברה, ושי וינינגר, יוצא חברת פייבר, המשמש כנשיא החברה. מאז הקמתה, גייסה למונייד 480 מיליון דולר.

מודל: גביית אחוזים על תשלום פרמיה

השניים הקימו את החברה במטרה לשנות את המודל העסקי של תחום הביטוח. חברות ביטוח מסורתיות גובות פרמיה מלקוחותיהן ומפצות אותן במקרה של תביעת נזק. לכן חברות הביטוח מעדיפות לשלם כמה שפחות, כדי שלא תיפגע שורת הרווח.

בלמונייד, לעומת זאת, החברה לוקחת לעצמה 20% מכל תשלום פרמיה. את יתרת הסכום היא מקצה לתשלום תביעות ביטוח. כדי שהמבוטחים לא ירמו את החברה, החברה תורמת את הסכומים שנשארים בקופתה לאחר תשלום כל הפרמיות לעמותות שונות, לבחירת המבוטחים.

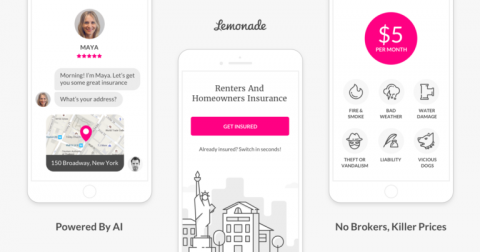

בינתיים למונייד מוכרת רק ביטוחי רכוש ותכולת דירה לבעלי דירות ולשוכרים. כל פעילות החברה היא דיגיטלית, ולפי החברה ניתן לרכוש ממנה פוליסה בתוך 90 שניות באמצעות האתר או האפליקציה. גם תהליך החזר התביעות מנוהל בין היתר באמצעות כלי בינה מלאכותי. גם כאן טוענת החברה שאפשר לקבל החזר תוך 3 דקות.

להבדיל מליברה ומווישור הפועלות בארץ, רוב מבוטחי למונייד הם שוכרים ובעלי דירות בערים גדולות בארה"ב, למונייד פועלת ב־27 מתוך 51 המדינות בארה"ב, אבל מחזיקה ברשיונות לפעול ב־80% משטח המדינה. החחברה מתעתדת להיכנס גם לאירופה וכאמור לביטוחים נוספים

הפרמיה שגובה למונייד נמוכה יחסית, מ־5 דולר לחודש ומעלה.

עוד חברה מפסידה בבורסה

למונייד מצטרפת לשלל חברות שהונפקו השנה בבורסה אך אינן רווחיות עדיין כמו וו-ווורק ופייבר, וכן הוצאות החברה מסתכמות ביותר מ־100 מיליון דולר בשנה. עדיין זו הוצאה טבעית לחברה חדשה הנזקקת לפיתוח תוכנה וכן כדי להגדיל את מספר המבוטחים שלה.

השווי הגבוה שלפיו למונייד רוצה להנפיק נובע מהתמיכה של רגולטורים בענף הביטוח מעניקים בחברות חדשניות. יתר על כן, ביטוח רכוש נחשב לאחד הלא יעילים בענף ובו היקף ההחזר עומד על 70%, כך משלמים לקוחות 100 שקל ומקבלים החזר של 70 שקל. למונייד שואפת להחזר של 80%, היותר הוגן בעיני הרגולטורים.

היתרון של למונייד, שבגינו היא יכולה להבטיח מודל כזה, הוא החיסכון בכוח אדם, היא לא עובדת עם סוכנים וכמעט כל העובדים שלה מפתחים. גם ביטוח רכוש הוא ביטוח קל יותר שכיום רובו אוטומטי, הלקוח מצלם את הנזק ותוכנות בינה מלאכותיות בודקת את התביעה ומפצות בהתאם.

עם זאת, בתחומים מורכבים יותר כמו בריאות וחיים, אך גם רווחיים יותר, לא בטוח שניתן ליישם מודל זה, כי הרבה יותר קשה להוכיח נזקי בריאות באמצעות תמונה.

גם בתחום ביטוחי החיים הרווחיים למדי למונייד תתקשה, משום שלרוב הסוכן הוא שמציע את ביטוחי החיים, ובלמונייד כאמור אין סוכנים. הפתרון האלטרנטיבי שלה הוא קמפיין שיווקי שישכנע לקוחות לרכוש ביטוחי חיים, תוך הצגת מחירים אטרקטיביים, בגובה של כמחצית מהפרמיות של החברות המסורתיות.

חברות ביטוח דיגיטליות בארץ

בארץ יותר חברות נכנסות לתחום הדיגיטלי. חלק כמו ליברה ווישור שנכנסו בעקבות הצעד של ההמונה על הביטוח דור סלינגר להכניס יותר דיגיטציה ותחרות לענף השמרני. בחלק מהמקרים כמו פוליסה דיגיטלית – כמו של מגדל או הראל בביטוחי רכב – החברות נכנסות מיוזמתן בשל התחרות הגוברת בענף. אם כי לא בטוח עד כמה המודלים שלהן משתמשים בהיבטים של בינה מלאכותית הצומחים בעולם. להבדיל מהחברות הוותיקות, המאמצות את הטכנולוגיה החברות החדשות קמות על בסיס הטכנולוגיה, מה שמאתגר יותר את הענף.

הראל משיקה פוליסת ביטוח דיגיטלית