ארי ואלד, האסטרטג הטכני של אופנהיימר, ממליץ לרכוש קרנות סל על רקע הירידות בשווקים. ואלד מוצא הזדמנויות בנפילות בשווקים – "לאחר שבוע של ירידות חדות בשוקי המניות, ערכנו סקירה מתמקדת בבחינת הגורמים שעשויים ללמד על המשך מגמת העליות, או שמא על שבירתה, והנה רעיונות השקעה בשוק הנוכחי"" כותב ואלד וממשיך – "להערכתנו, עצירת מדד ה-S&P500 במהלך הירידה האחרון ברמת הממוצע הנע ל-200 יום, לצד סגירת מדד ה-VIX ברמה נמוכה מרמת השיא מלפני כמה ימים, הינם הגורמים התומכים בתיזה חיובית לגבי שוק המניות בראיה ארוכת טווח. הירידה הכוללת במדד ה-S&P500, של כ-11% מרמת השיא, הינה עדיין בגדר תיקון מתוך מגמת עליה ארוכה, כאשר התנהגות השווקים בימים ובשבועות הקרובים אמורה להוות מבחן. בהקשר זה, חשוב לעקוב אחר רוחב העליות (נתח המניות העולות), רמת התנודתיות הגלומה בשוק, מרווחי האשראי וכיוון תשואות האג"ח הארוכות.

האסטרטג הטכני של אופנהיימר מדגיש פעם נוספת את תיזת ההשקעה בחברות המומנטום, באמצעות קרן סל iShares Momentum ETF (סימול: MTUM), שהציגה ביצועי יתר לעומת מדד ה-S&P500 הרחב הן במגמת העליות של השנה האחרונה והן בירידות האחרונות. ברמת הסקטורים, ממליץ האסטרטג הטכני על מגזרי הפיננסים (קרן סל: XLF), הטכנולוגיה (קרן סל: XLK) והתעשיה (קרן סל: XLI), תוך שמירה על דעה זהירה בנוגע לסקטורים מוטי תשואות כגון התשתיות (קרן סל: XLU), הנדל"ן (קרן סל: XLRE) ושירותי התקשורת (קרן סל: IYZ).

הסקירה מספקת רשימת מניות המומלצות מבחינה טכנית בכל אחד מהסקטורים המומלצים הנ"ל. בסקטור הפיננסי, ממליץ ארי ואלד על מניות Bank of America (סימול: BAC), JPMorgan Chase (סימול:JPM), Morgan Stanley (סימול: MS) ו-E-Trade (סימול: ETFC). בסקטור הטכנולוגיה, המניות המומלצות הן Microsoft (סימול: MSFT) ססילפורס (סימול CRM ) , ויזה (סימול: V) ו-Tyler Technologies(סימול: TYL). בסקטור התעשיה, המניות המומלצות מהבחינה הטכנית הנן FedEx (סימול: FDX), Caterpillar (סימול: CAT), Union Pacific (סימול: UNP) ו-Norfolk Southern (סימול: NSC). בנוסף, הסקירה ממליצה על חשיפה למניות ביטא גבוהה באמצעות קרן סל PowerShares S&P500 High Beta ETF (סימול: SPHB).

בשנים האחרונות יש ירידה משמעותית בניהול חשבון בנק (עמלות הבנקים), אם כי במקומות שהבנקים עדיין יכולים לגבות, הם גובים ובגדול – עמלות ניירות ערך לדוגמה בבנקים הם עדיין פי כמה מעמלות בברוקרים הפרטיים, אבל בעמלות ניהול חשבון נרשמה ירידה לאזור ה-25 שקל . זה עדיין לא נמוך, אבל זה משמעותית מתחת למה שהיה לפני כמה שנים. מעבר לכך, יש הרבה מסלולים עמלות שיכולים לחסוך לכם לא מעט כסף. שווה לבדוק – מדריך מסלולי עמלות

המפקחת על הבנקים בבנק ישראל, ד"ר חדוה בר, הגישה לוועדת הכלכלה של הכנסת את הדיווח החצי שנתי אודות מחירי השירותים הבנקאיים הנפוצים למשקי הבית. הדוח מבוסס על דיווח של הכנסות בפועל של הבנקים ושל חברות כרטיסי האשראי מעמלות שנגבו במהלך המחצית הראשונה בשנת 2017.

במהלך שמונה וחצי השנים האחרונות חלה ירידה בשיעור של כ- 29% ביחס שבין סך ההכנסות של התאגידים הבנקאיים מעמלות ביחס להיקפי הפעילות. במחצית הראשונה של שנת 2017 נרשמה התייצבות ביחס האמור לעומת שנת 2016.

העלות החודשית הממוצעת לחשבון משק בית ובנקאות פרטית, למחצית הראשונה של שנת 2017, הסתכמה בכ-25.1 ש"ח, לעומת 24.8 ש"ח בשנת 2016.

הבנק הזול במערכת – בנק ירושלים

הבנק הזול במערכת הוא בנק ירושלים – ביצוע פעולה על ידי פקיד ובאמצעות ערוץ ישיר (בדיגיטל – אינטרנט, אפליקציה) עומדת על אפס. בנק ירושלים נחשב אטרקטיבי במיוחד כבר כמה שנים בעלויות ניהול החשבון וגם בריבית על הפיקדונות (ראו כאן). שני לבנק ירושלים – בנק יהב. שהעלות לפעולה בערוץ הדיגיטלי היא 1.25 שקל.

במהלך שש וחצי השנים האחרונות (2011–2017/ 1-6) חלה ירידה של כ-14.6% בסך העלות החודשית הממוצעת לחשבון משק בית ובנקאות פרטית. עלות זו מורכבת מעלות פעילות העו"ש אשר ירדה בכ-33%, ומעלות כרטיסי אשראי אשר עלתה בכ-27%, עלייה שנובעת ממגמת גידול בכמות הכרטיסים שמחזיקים לקוחות בחשבון בודד.

צעד משמעותי שבוצע השנה להפחתת עמלות: בשנת 2017 נכנסו לתוקפן מספר הנחיות שמשמעותן הפחתה נוספת בעמלות בגין השירות הבנקאי. במסגרת זו, החל מ-1 בנובמבר 2017, עמלות כל השירותים הניתנים באמצעים הישירים הופחתו לעומת העמלות אשר נגבות כשמבוצעות באמצעות פקיד. מטרת הפיקוח על הבנקים בדרישה זו היא להבטיח שהחיסכון מההתייעלות "מגולגל" לצרכנים.

המפקחת על הבנקים, ד"ר חדוה בר: "לרשות הלקוחות עומדים אמצעים רבים להוזלת עלויות ניהול חשבון עו"ש – כך, שימוש בערוצים ישירים (מכשירים אוטומטיים, אינטרנט, אפליקציה בטלפון החכם) זול בכ-75% מהעלות של אותם שירותים באמצעות פקיד, זמין הרבה יותר ללקוח (24/7) ואינו מצריך הגעה פיזית לסניף. הצטרפות למסלולי עמלות יכולה אף היא להביא להוזלה משמעותית – ההצטרפות למסלול הבסיסי, שעלותו החודשית עומדת על 10 ש"ח במרבית הבנקים, כדאית יותר מתשלום בגין כל פעולת עו"ש בנפרד. ההצטרפות קלה ופשוטה ויכולה להתבצע באמצעות הטלפון, אתר האינטרנט של התאגיד הבנקאי, או באמצעות הגעה לסניף הבנק.

במהלך השנה נקט הפיקוח בצעד משמעותי נוסף אשר ממשיך את מגמת הפחתת עלויות השירותים הבנקאיים למשקי הבית – התאגידים הבנקאיים חויבו להעניק הנחה בתעריף של שירות הניתן באמצעים ישירים, בהשוואה לתעריף הנגבה בגין אותו השירות באמצעות פקיד, עבור כל הפעולות הבנקאיות, ולהציג ללקוחות טבלת השוואה בין תעריפי הפקיד לבין תעריפי הערוץ הישיר עבור כלל השירותים הישירים. להשוואה של תעריפי פעולות נבחרות (לטבלת התעריפים המלאה).

למדריך עמלות – איך חוסכים בעמלות

למדריך עמלות ניירות ערך – ככה תחסכו חצי מהעמלות

טבע (TEVA) פרסמה ביום חמישי שעבר דו"חות לרבעון הרביעי של 2017 ולשנה כולה. למרות שהדו"חות היו טובים מהצפי, תחזית ההנהלה ל-2018 הייתה נמוכה משמעותית מהתחזיות המוקדמות, על רקע המשך שחיקת מחירים אגרסיבית בחטיבה הגנרית וירידה במכירות וברווחים של הקופקסון. בנוסף, טבע רשמה הרבעון הפרשת ענק של 11 מיליארד דולר או 17 מיליארד דולר ברמה השנתית, בין השאר בעקבות מחיקת מוניטין על הנכסים שנרכשו מ-Actavis. אנו ממשיכים לדרג את מניית TEVA ב-Perform נייטרלי בשל האתגרים המשמעותיים בחטיבה הגנרית ובחטיבה האתית, רמות המינוף הגבוהות ואי הוודאות ביישום תוכנית ההתייעלות עליה הכריזה לאחרונה.

ברבעון הרביעי של 2017 טבע דיווחה על הכנסות של 5.5 מיליארד דולר, ירידה של 16% בהשוואה לרבעון המקביל אך מעל לצפי (5.31 מיליארד דולר). הרווח הנקי (non GAAP) היה 93 סנט למנייה, ירידה לעומת 1.38 דולר למניה ברבעון המקביל, אך מעל לצפי של 76 סנט למניה. הנהלת טבע ביצעה הברבעון זה מחיקת ענק של מוניטין, בהיקף של 11 מיליארד דולר, כתוצאה מהערכה מחודשת של תיק הגנריקה שנרכש מ-Actavis, השפעת עסקת RIMSA והפסקת פעילות חברות הבנות שלה בוונצואלה.

ב-2018 צופה הנהלת טבע EBITDA של 4.7-5 מיליארד דולר, כ-10% מתחת לתחזית השוק, כאשר הרווח המתואם צפוי להיות 2.25-2.5 דולר למנייה, בכ-20% מתחת לתחזיות הקונצנזוס. האכזבה בתחזית לשנה הקרובה נובעת מהמשך לחץ מחירים בתעשייה הגנרית (החברה צופה ירידה של יותר מ-20% במכירות החטיבה בארה"ב) וירידה במחירים ובנתח השוק של הקופקסון (החברה צופה ירידה של יותר מ-50% במכירות התרופה בשנה הקרובה), שהתמודדה עד עכשיו עם מתחרה אחת (מיילן) בגרסת ה-40 מ"ג, אך צפויה להתמודד עם תחרות נוספת (מומנטה/סנדוז) כבר החל מהרבעון השני 2018. בצד החיובי, אנו מעריכים כי מנכ"ל טבע החדש, קר שולץ, נוקט באסטרטגיה שמרנית יחסית במתן תחזיות, שנחוצה בעקבות אי יכולתה של החברה לעמוד בתחזיותיה ברבעונים האחרונים.

מעבר לבעיות בפעילות הליבה של טבע, החברה עשויה להתמודד גם עם עיכוב בהשקת התרופה fremanezuma לטיפול במיגרנה, שהייתה צפויה להיות מנוע צמיחה מרכזי בימים שאחרי אבדן הבלעדיות על הקופקסון. חברת Celltrion, שמייצרת את התרופה עבור טבע, קיבלה מכתב אזהרה (CRL) מה-FDA, כאשר באופן כללי, הפתרון למכתבי אזהרה של ה-FDA אורך, לפי הנהלת טבע, 6-18 חודשים. עדיין לא ברור אם אותו מכתב אזהרה יגרום לעיכוב באישור התרופה (PDUFA Date ב-16 ליוני), אך הוא בהחלט מוסיף גורם נוסף לאי וודאות עבור החברה.

אנו מעריכים כי טבע תסיים את 2018 עם יחס חוב נטו ל-EBITDA של כ-5.7, יחס מינוף גבוה מאוד. הנהלת טבע ציינה כי ייתכן ותמכור מספר נכסים קטנים לשם הקטנת המינוף ומיחזור החוב לטווח קצר, אך אנו מתקשים לראות שיפור משמעותי במינוף החברה בקרוב.

בהתחשב ברמת המינוף, באתגרים שעימם היא מתמודדת ובסיכון שתוכנית ההתייעלות לא תיושם במלואה, אנו סבורים כי מניית טבע אינה זולה במיוחד, כאשר נסחרת במכפיל EV/EBITDA של כ-11 על תחזיתנו ל-2018, בהשוואה למכפיל 8.5 של מיילן (MYL), המתחרה הדומה ביותר לטבע לדעתנו. גם עיכוב אפשרי בהשקת אחד ממוצרי הצמיחה הפוטנציאליים של החברה, תרופת ה- fremanezumab לטיפול במיגרנה, מהווה גורם סיכון למנייה. אנו מורידים את תחזית הרווח המתואם למנייה ב-2018-2019 ב-18% וב-10%, בהתאמה, ומשמרים את דירוג ה-Perform על מניית TEVA

https://www.hon.co.il/%D7%98%D7%91%D7%A2-%D7%94%D7%A0%D7%A4%D7%99%D7%9C%D7%94/

אחרי שמגדל שיערכה את ההשקעה בחפציבה אג"ח (ראו הרחבה) מגיע תורה של מיטב דש.

מנהל קרנות הנאמנות של מיטב דש מודיע כי וועדת ההשקעות של מנהל הקרן (להלן: "הוועדה") החליטה ביום 07.02.2018 לשערך את שווי הנכסים שיפורטו להלן, המוחזקים בקרן שלעיל, כדלקמן :

א. חפציבה ג'רוזלים (אג"ח א) (מספר נייר: 1099944) (להלן: "אג"ח א'")

חפציבה ג'רוזלים (אג"ח ב) (מספר נייר: 1099951) (להלן: "אג"ח ב")

חפציבה ג'רוזלים (אג"ח ג) (מספר נייר: 1099969) (להלן: "אג"ח ג")

המחיר שנקבע לכל אחד מהאג"חים טרם השערוך : 9.0 אג'.

מחיר כל אחד מהאג"חים כפי שנקבע על ידי הוועדה : 21.64 אג' .

שיעור ההשפעה של שערוך אג"ח א' על מחירי הקרן הינו: שיעור זניח, שיעור ההשפעה של שערוך אג"ח ב' על מחירי הקרן הינו: 0.36% ושיעור ההשפעה של שערוך אג"ח ג' על מחירי הקרן הינו 0.38%.

סיבת השערוך: הערכת מנהל הקרן לעניין יכולת החברה להחזר החוב.

שיעור ההשפעה הכולל של שערוך האג"חים לעיל, על מחירי הקרן: 0.74%

יצוין, כי האג"חים שלעיל, שוערכו גם בעבר ע"י מנהל הקרן. ביום 24.05.2017 דיווח מנהל הקרן על שיערוך אגח"ים כאמור (מס' אסמכתא: 2017-03-052938) (להלן: "הדיווח"). לאחר מועד הדיווח שוערכו שוב האג"חים ע"י הועדה שקבעה לכל אחד מהאג"חים מחיר 9.0 אג' חלף 8.6 אג' כפי שדווח בדיווח, אך שיעור ההשפעה של שערוך זה לא דרש דיווח בהתאם להוראות הדין.

כמו כן מדגישים במיטב דש כי בקרן שלעיל מוחזקים גם הנכסים: קרנו ב חש 02/18 (מספר נייר: 1143270) וכן הכנסה לקבל בגין ריבית לקבל בגין האג"ח קרדן אן.וי. אגח ב' אגח ב' (מס' בורסה: 1113034) (להלן: "אג"ח קרדן"), אשר בהתאם להחלטת הועדה עליה דווח ביום 23.01.2018 (מס' אסמכתא: 2018-03-008659) (להלן: "דיווח קרדן") ממשיכים להיות משוערכים בהתאם להצמדת שווים למחירו של אג"ח קרדן אשר ממשיך להיסחר בבורסה, אך השפעת שערוך הנכסים כאמור ממועד דיווח קרדן על שערוך אג"ח קרדן , וכן ההשפעה ביחס ליום 07.02.2018 על מחירי הקרן הינה זניחה.

מעודכן ל-08/2021

החסרונות של מחיר למשתכן, ולמה רמת גני קונה דירה במעלות תרשיחא?

שר האוצר, משה כחלון אמנם מנסה להילחם במחירי הדירות, אך מתחילת הקדנציה שלו, אין היפוך מגמה במחירים. נכון, היקף העסקאות ירד בחודשים האחרונים, ותוכנית הדגל של כחלון – "מחיר למשתכן", גרמה לרבבות רוכשים פוטנציאלים להפסיק או לדלל את החיפוש לדירה, ולחכות להגרלות של מחיר למשתכן. אלא שעדיין אין ירידות מחירים. ובכל זאת צריך להסתכל על חצי הכוס המלאה – אין גם עליות מחירים בשנה האחרונה, אם כי, בחודשים האחרונים מסתמנים סימנים של חזרה לעליות מחירים.

עד היום יותר מ-120 אלף זכאים נרשמו לתוכנית מחיר למשתכן, כאשר קרוב ל-50 אלף זכו. רוב הזכאים ובטח שהזוכים כבר לא מחפשים דירות, משמע, הם "יצאו" ממשוואת הביקוש לדירות, וזה בפני עצמו גורם לשינוי בשוק הדירות – פחות ביקוש, אמור להביא לפחות עסקאות וירידת מחירים. (מחירי הדירות – לאן?)

התוכנית של כחלון אמביוולנטית – מצד אחד יש הגיון בלתת את הקרקעות בחינם לקבלנים ולגרום להם להתחייב על מחיר מוזל לזכאים. אבל מצד שני, מעבר לכך שהמדינה בעצם מחלקת לנו כרטיסי הגרלה, כאילו זה מפעל הפיס, לא ברור אם היעד של התוכנית ריאלי.

האם התוכנית תפתור את בעיית בדיור של הזוגות הצעירים? האם התוכנית תגרום לירידה במחירי הדירות?

רבים מפקפקים, בטענה שמדובר בתוכנית מוגדרת לקבוצה מסוימת ולא לכלל השוק (לא למשפרי דירות). טוענים גם שהדירות יהיו פחות איכותיות מדירות שלא בתוכנית מחירי למשתכן (סטנדרט נמוך), למרות שבאוצר מתעקשים שמדובר בסטנדרט טוב. אלא שהטיעון החזק הוא ביחס להנחה האמיתית בתוכנית מחיר למשתכן.

הכשל הראשון – "הנחה באוויר"

בישראל צריך לעבוד קשה והרבה כדי להשיג דירה – מדובר בממוצע על יותר מ-160 משכורות. אז מדי פעם הממשלה נותנת "מתנה" לקבוצות מסוימות, ועכשיו זו מתנה לקבוצה גדולה – זכאים במסגרת תוכנית מחיר למשתכן, אבל גם אז מדובר בהנחה באוויר – אמנם מצד אחד העסקה מבטאת בין 10% ל-25% הנחה על מחיר השוק, אבל צריך לזכור שמדובר בדירה על הנייר, וכל אחד שיקנה עכשיו דירה על הנייר יקבל הנחה של 10% לפחות.

מעבר לכך, המחיר צמוד למדד תשומות הבנייה. רוכשי הדירות חותמים עם הקבלן על רכישה, ומתחייבים לשלם את הסכום כשהוא צמוד למדד תשומות הבנייה (מדד שאמור לשקף את העליות בהוצאות של הקבלנים). מדובר בהצמדה שמייקרת את מחירי הדירות, כשבעבר הממוצע השנתי של מדד תשומות הבנייה עמד על 2% (ומעלה). כשרוכשים דירה שמקבלים אותה רק בעוד 3 או 4 שנים, המדד הזה מייקר את הדירה בכמה אחוזים טובים. העלייה במדד מקזזת באופן מסוים את ההנחה (הרחבה: מדד תשומות הבנייה)

עניין נוסף הוא ההשפעה של הפרויקטים של מחיר למשתכן על המחירים באזור. זה נחמד לחשוב שרכשתם דירה בהנחה של 20%, אבל ברגע שהמדינה משווקת באזור שרכשתם, מאות ואלפי דירות בהנחה של 20%, אתם חושבים שהמחירים באזור לא יירדו? הם יירדו – לא ב-20%, אבל יש סיכוי טוב שזה יהיה בכמה אחוזים טובים.

הכשל השני – מי יגור בפרויקטים האלו?

ומעבר לכך – האם אתם חושבים שהרוכשים יגורו בפרויקטים של מחיר למשתכן? חלק גדול מהם לא. חלק גדול התמודד כי הוא מעריך שמדובר בהנחה משמעותית, אז מה אכפת לו להירשם ולקנות דירה בזול, אבל ברגע האמת – ממש לא בטוח שהוא באמת ירכוש את הדירה, וגם אם כן – הוא לא יגור בה.

הנה דוגמה – פרויקט מחיר למשתכן בשדרות. פרויקט עם 173 דירות, שמתכון זכו בני העיר שדרות ב-49 דירות. סביר שהזוכים האלו יגורו בדירות. גם 18 זוכים בני אשקלון כנראה עשויים לעבור לשדרות. לא הכי קרוב, אבל איכשהו באותה הסביבה. אבל האם הזוכים מירושלים, תל אביב, רמת גן, רעננה, חיפה, חולון, יגורו בשדרות? אולי חלק מהן, אבל מה שכמעט בטוח הוא שמעל 100 זוכים התמודד רק כי הוא חושב שיש הנחה על הדירה, והכוונה האמיתית שלו היא או לסגת בהמשך, או להשכיר את הדירה הזו לאחרים. ואז – עוד יכולים להיות כאן בניינים של דירות מושכרות, ובניינים כאלו לאורך זמן, מאבדים מהערך שלהם יותר מאשר בבניינים שהדיירים הם גם הבעלים. זו עובדה פשוטה, שיכולה להשפיע מאוד על המחיר.

זאת ועוד – כשיש היצע גדול של דירות להשכרה, אז מחיר ההשכרה יורד, וזה בפני עצמו יכול להשפיע גם על מחירי הדירות – פשוט להוריד אותן. האם זה סיכון שלוקחים אותו בחשבון – גם באוצר, וגם הזכאים שמתנפלים על דירות שהם לא מתכוונים לגור בהם? לא בטוח.

ושדרות זה רק דוגמה – בדימונה יש פרויקט של 100 דירות שמתוכו זכו 16 זכאים מירושלים ו-10 מבני ברק, ו-6 מחולון. משום מה שתושבי האזור לא השתתפו – אולי זה לא מחיר זול מדי לטעמם. אגב, ההנחה הגלומה בתוכנית בפריפריה לעומת ההנחה במרכז, נמוכה משמעותית.

ועוד דוגמאות. פרויקט במעלות תרשיחא. בפרויקט הזה זכו, בין היתר, זכאים מאילת, אלון שבות, מצפה רמון, רמת גן, בני ברק ועוד. בפרויקט בעכו, זכו זכאים מאום אל פאחם, גבעתיים, הרצליה, רמת גן, תל אביב ועוד.

אז מה בעצם קורה כאן? סוג של ניצול הזדמנות. הזכאים קונים כי זו הזדמנות מבחינתם, אבל האבסורד הגדול הוא שהם בעצמם פוגעים בעצמם – הם קונים בגלל הנחה במחיר שהם כמשכירי דירות עלולים לאבד אותה.

ומכאן, שמעבר לכל הבעיות של תוכנית מחיר למשתכן, ומעבר לכך שההנחה היא לא בדיוק הנחה, יש בעיה גדולה בכוונה של הרוכשים. אם הדירות האלו יהיו לשכירות זה גול עצמי – האוצר לא משיג שום מטרה, והרוכשים עלולים למצוא את עצמם עם דירה במרחק 100 קילומטר מאזור המגורים שלהם, לא מושכרת או מושכרת במחיר נמוך ממה שחשבו, ובכלל – הדירה גם לא שווה את המחיר שהם חשבו. כן, ההזדמנות הזו עלולה להתברר כמקסם שווא.

וזה עוד לא הכל – הדירות במחיר למשתכן ימסרו לדיירים הזכאים לאחר 4-5 שנים, ואולי אפילו יותר. בעיה ראשונה היא שהקרקעות עדיין לא קיבלו תב"ע (במקרים רבים). כלומר – מוכרים לקבלן את הקרקע, אבל הועדות עדיין לא אישרו את התוכנית. מתי הם יאשרו? האם הם יאשרו? האם יהיו שינויים? שאלות פתוחות כשבינתיים, הבנייה מתעכבת.

בעיה נוספת – מה יקרה ביום שאחרי כחלון? כחלון הוא המנוע מאחורי התוכנית. אבל האם אתם חושבים ששר האוצר הבא ימשיך בעקבותיו? ממש לא בטוח. יכול מאוד להיות ששר האוצר הבא יפיל את הפרויקט (ואולי כשלונו) על שר האוצר הקודם – כחלון, ויישם תוכנית חדשה למלחמה במחירי הדירות. הכי קל זה להאשים את קודמת בתפקיד (והפעם גם העובדות תומכות בכך).

וחוץ מזה – אל תשכחו – תוכנית למשתכן בהגדרה, היא תוכנית לזמן קצוב. היא עולה לנו – הציבור הרבה כסף. אנחנו מממנים קרקעות לזכאים, והתועלת של התוכנית ממש לא ברורה. אין ירידת מחירים גורפת בשוק הדיור – יש מקומות (בעיקר פריפריה) שבנו הרבה בתוכנית מחיר למשתכן והציפו את האזור, אז יש ירידות. אבל באזורי המרכז יש אולי בלימת מחירים, אולי פה ושם ירידות של אחוזים בודדים, וגם זה לא בטוח, במיוחד לא לאור המדדים האחרונים שמבטאים עלייה.

אז נכון, זכאים מקבלים דירה בהנחה – אבל, מתי? האם הם יגורו בה? האם ההנחה הזו לא תבלע בגלל שהפרויקטים האלו יהפכו בחלקם לפרויקטים של שכירות? וגם אם נסתכל על חצי הכוס המלאה, הרי שבתוכנית הזו, ייהנו לכל היותר כמה עשרות אלפים של זכאים, ומה עם היתר? מדובר בראייה רחבה על חלק לא מאוד גדול מהביקוש לדירות – הביקוש הוא מעל 50 אלף דירות בשנה, אז יופי פתרתם בעיה של שנה, אולי שנתיים, אלא ששוק הדיור זקוק לפתרון עמוק ורחב טווח.

לסקר: האם מחיר למשתכן היא הצלחה או כישלון?

מעודכן 11/2018

אחד הכשלים הגדולים של תוכנית מחיר למשתכן היא שהנהנים הם גם עשירים. זוגות צעירים יכולים להיות אנשים אמידים, אין תנאי שמחסל את האפשרות הזו. התנאי הכלכלי שמאפשר להיות זכאים להשתתף בתוכנית הוא בעלות על דירה – אין לכם בעלות, אתם יכולים להתמודד (תחת תנאים נוספים כללים שאינם קשורים למצס כלכלי – זוג צעיר, רווקים ועוד).

ועל רקע זה, יש מצבים בעייתים במיוחד – זוג נשוי שעובד בהיי טק ומרוויח ביחד 40-50 אלף שקל – האם מגיע לו הטבה? האם הוא יכול לקנות דירה בזול? מצד אחד אי אפשר לעשות איפה ואיפה, מצד שני לא זאת היתה הכוונה. הכוונה היתה לעזור למי שאין לו. מסתבר שזוטגות צעירים זה ממש לא קבוצה הומוגנית. חלק לא מבוטל מהם מסודר.

הנה חלק מסקירת הכלכלן הראשי – "בניתוח מאפייני הרוכשים במסגרת מחיר למשתכן בהרצליה בולטות רמות השכר הגבוהות של משקי בית אלו. כך השכר הממוצע (ברוטו לחודש, למשק בית) עמד על 27 אלף ש"ח והשכר החציוני על 24 אלף ש"ח. רמות שכר אלו גבוהות לא רק ביחס לכלל הרוכשים במסגרת "מחיר למשתכן", אלא גם ביחס לאוכלוסיה הרוכשת דירות חדשות בהרצליה במחירי שוק, בפרט ברמות השכר החציוני. רק בקצה העליון של התפלגות ההכנסות, גבוהות רמות השכר של הרוכשים במחירי שוק בהרצליה, מאלו של רוכשי מחיר למשתכן בעיר זו".

ברמת שכר כזו הם יכולים להגיע לדירה לבד. אב תודו שזה לא יהיה הוגן להגדיר אותם מחוץ לקבוצה – לכן מלכתחילה לא היה צריך להגדיר קבוצות אלא פשוט להוזיל את מחירי הדירות באופן גורף. מעבר לכך – הבעיה עם הזוגות האלו שרכשו בהרצליה שהם קיבלו את ההנחה הגדולה מכולן. כלומר, לא די שהם בפועל לא צריכים את ההטבה, הם קיבלו הנחה של 700 אלף עד 900 אלף שקל. דווקא אלו שאין להם והם מקבלים דירות במחיר למשתכן בפריפריה זוכים להטבה של אולי 100 אלף שקל. העשירים מתעשרים יותר.

והנה המשך מסקירת הלכלן הראשי – "הפרוייקט שהוביל את רכישות הזוגות הצעירים במסגרת מחיר למשתכן בחודש דצמבר האחרון היה בהרצליה, אחת הערים המבוקשות ביותר בקרב זכאי מחיר למשתכן. סך הדירות שנמכרו במסגרת הפרוייקט בהרצליה בחודש דצמבר (מכירות ראשונות בעיר זו) עמד על קרוב ל-400 דירות. מחירה הממוצע של דירה חדשה שנמכרה בפרוייקט זה עמד על 1.9 מלש"ח, הרמה הגבוהה ביותר מבין כל הפרוייקטים שהחלו בהם מכירות במסגרת מחיר למשתכן. עם זאת, מובן כי מחיר זה עדיין נמוך משמעותית ממחירי השוק של דירות חדשות בהרצליה. כך, עפ"י הנתונים שברשותינו, עמד מחירה הממוצע של דירה חדשה שנמכרה בהרצליה בשנת 2017 על 2.9 מלש"ח (המחיר החציוני עמד על 2.8 מלש"ח). יש לציין כי סך הדירות החדשות שנמכרו בהרצליה בכל שנת 2017 "במחירי שוק" עמד על 260 דירות בלבד, שני-שלישים מהכמות שנמכרה בפרוייקט "מחיר למשתכן" בחודש דצמבר".

אבסורד – אלו לא האנשים שזקוקים בכלל להנחה, ובכל זאת נותנים להם את ההנחה הגדולה ביותר.

כך או אחרת, הכלכלן הראשי במשרד האוצר מנתח את שוק הדירות למגורים וקובע בצורה נחרצת – השוק בקיפאון, המשקיעים עדיין קיימים, במיוחד בזכות משיכות הדיבידנד בתנאים טובים (מיסוי מופחת). הכסף הזה הלך לרכישת דירות. "המיקוד השבועי עוסק בענף הנדל"ן למגורים בחודש דצמבר 2017. בחודש דצמבר נמשך הקיפאון בשוק הנדל"ן. סך הדירות שנרכשו עמד על 8.8 אלף דירות, מזה רמת שיא של אלף דירות שנמכרו במסגרת "מחיר למשתכן". בהשוואה לדצמבר אשתקד ירד סך העסקאות "במחירי שוק" בשיעור חד של 20 אחוזים.

בסיכום שנתי עמד סך העסקאות "במחירי שוק" על 94 אלף, ירידה של של 14 אחוזים בהשוואה לשנת 2016 והרמה הנמוכה ביותר מאז המחאה החברתית בשנת 2011.

משקל המשקיעים בסך הדירות שנרכשו נותר על רמה נמוכה של 16 אחוזים בדצמבר. בסיכום שנתי רכשו המשקיעים 17.4 אלף דירות בלבד, ירידה חדה של 22 אחוזים בהשוואה ל-2016, והרמה הנמוכה ביותר מאז שנת 2003, אשר עמדה בצל המיתון במשק.

סך הדירות החדשות שנרכשו "במחירי שוק" בדצמבר עמד על 1.9 אלף דירות, ירידה של 13 אחוזים בהשוואה לדצמבר אשתקד. בסיכום שנתי נמכרו 22 אלף דירות חדשות בלבד "במחירי שוק", ירידה חדה של 27 אחוזים בהשוואה לשנת 2016 והרמה הנמוכה ביותר מאז שנת 2011, אשר עמדה בצל המחאה החברתית. גוברת התלות של תזרים המזומנים של הקבלנים בקצב המכירות במסגרת "מחיר למשתכן".

בחודש דצמבר נמשך הקפאון בשוק הנדל"ן. סך הדירות שנרכשו עמד על 8.8 אלף דירות, מזה רמת שיא של אלף דירות שנמכרו במסגרת "מחיר למשתכן". בהשוואה לדצמבר אשתקד ירד סך העסקאות "במחירי שוק" בשיעור חד של 20 אחוזים בהמשך לשיעורי ירידה חדים מאז פברואר 2017. בהשוואה לחודש נובמבר ירד מספר העסקאות ב-6 אחוזים. בכך חותם חודש דצמבר האחרון את אחת השנים החלשות ביותר בעשור האחרון מבחינת מספר העסקאות "במחירי שוק". כך, סך עסקאות אלו בשנת 2017 עמד על 93.8 אלף דירות, ירידה של 14 אחוזם בהשוואה לשנת 2016, והרמה הנמוכה ביותר מאז המחאה החברתית בשנת 2011 .

סך הדירות החדשות שנרכשו בחודש דצמבר עמד על 2.9 אלף דירות, אולם מתוכן אלף דירות נמכרו במסגרת "מחיר למשתכן", הרמה הגבוהה ביותר של מכירות מוזלות אלו מאז החלו המכירות בפועל במסגרת תכנית זו, במרץ 2016. מנגד, מכירת דירות חדשות "במחירי שוק" הוסיפה לרדת, בהמשך לירידות חדות מאז שלהי 2016. בסיכום שנתי עומד מספר הדירות החדשות שנמכרו "במחירי שוק" ב-2017 על 22 אלף דירות בלבד, ירידה חדה של 27 אחוזים בהשוואה לשנת 2016, והרמה הנמוכה ביותר של מכירת דירות חדשות "במחירי שוק" מאז שנת 2011, אשר עמדה בצל המחאה החברתית.

תזרים המזומנים הפוטנציאלי של הקבלנים ממכירת דירות חדשות עמד בחודש דצמבר על סך של 4.9 מיליארדי ש"ח, המהווה אמנם עלייה של 20 אחוזים בהשוואה לחודש נובמבר (ועלייה של 6 אחוזים לעומת דצמבר 2016), אולם גידול זה מתרכז כולו במכירות השיא במסגרת "מחיר למשתכן" בחודש דצמבר האחרון. כך, מכירות אלו לבדן תרמו 1.5 מיליארדי ש"ח לתזרים המזומנים הפוטנציאלי של הקבלנים בדצמבר האחרון, גבוה פי 2.6 מתרומתן של מכירות אלו לתזרים המזומנים של הקבלנים בחודש נובמבר. בכך מתגברת התלות של תזרים זה בקצב המכירות במסגרת "מחיר למשתכן".

משקל המשקיעים בסך הרכישות בחודש דצמבר נותר על רמה נמוכה של 16 אחוזים, בדומה לחודש הקודם, כמו גם בהשוואה לדצמבר אשתקד. במונחים כמותיים הסתכמו רכישות המשקיעים בחודש דצמבר ב-1.4 אלף דירות, ירידה של 14 אחוזים בהשוואה לדצמבר 2016 (ראה תרשים ש5). בסיכום שנתי נרשם שפל ברכישות המשקיעים ב-2017, כאשר אלו הסתכמו ב-17.4 אלף דירות בלבד, ירידה חדה של 22 אחוזים בהשוואה ל-2016, זאת בהמשך לירידה חדה של 29 אחוזים שנרשמה ב-2016 (לעומת 2015). זוהי גם הרמה הנמוכה ביותר של רכישות משקיעים מאז שנת 2003, אשר עמדה בצל המיתון במשק

כ-22 אחוזים ממי שרכשו דירה להשקעה בחודש דצמבר האחרון, הינם "מרובי נכסים", מעט יותר גבוה משיעור זה בקרב כלל בעלי הדירות להשקעה. בפילוח גיאוגרפי בולט אזור רחובות עם שיעור גבוה אף יותר של "מרובי נכסים", כאשר אזור זה הינו גם בין היחידים שרשם גידול ברכישות המשקיעים בדצמבר (הן בהשוואה לחודש הקודם והן בהשוואה לתקופה המקבילה אשתקד). בדומה לניתוח שנערך ביחס למאפייני המשקיעים ברחובות בחודש הקודם (נובמבר), גם בחודש דצמבר בולט שיעור גבוה של משקיעים, אשר לפחות אחד מראשי משק הבית מועסק במגזר הציבורי (בכלל זה השלטון המקומי). שיעור זה עמד בדצמבר על 33 אחוזים, ירידה מסוימת בהשוואה לחודש הקודם (42 אחוזים). את מקומם תפסו מנהלי חברות, כפי שיפורט להלן.

בניתוח מאפייני המשקיעים בחודש דצמבר ברמה הארצית בולטת עליה במשקל מי שהינם מנהלי חברות (בהגדרת מנהל חברה הכוונה למי שהינו בעל מניות מהותי בחברה, בכלל זה מי שמחזיקים ב"חברת ארנק"), כאשר משקלם בסך המשקיעים הגיע קרוב לחמישית. נתונים ראשוניים לחודש ינואר מצביעים על עלייה נוספת במשקלם (ראה תרשים ש7). ניתוח הממצאים מלמד כי כ-30 אחוזים מבעלי חברות אלו, שרכשו דירה להשקעה בחודשיים האחרונים, ניצלו את הוראת השעה במסגרתה ניתן היה ל"שחרר" דיבידנדים מ"חברות ארנק" (וחברות אחרות שעמדו בתנאים שהוגדרו), זאת תוך הנחה במס. כפי שניתן לראות בתרשים ב-7, נמצא מתאם חיובי בין גובה הדיבידנד ש"שוחרר" לבין שווי הדירה שנרכשה להשקעה. נציין כי במסגרת הוראת שעה זו "שוחררו" כ-40 מיליארדי ש"ח, כאשר חלק הארי של סכום זה "שוחרר" בספטמבר.

יש לציין כי הרמה הנמוכה של רכישות המשקיעים עדיין מוטה במידה כלפי מעלה, החל משנת 2014, זאת מאחר וכל רכישה של תושב חוץ, גם אם זו הינה דירתו היחידה בישראל, נחשבת כ"דירה נוספת". סך הדירות שרכשו תושבי החוץ ב-2017 הסתכם ב-1.7 אלף דירות, ירידה חדה של 25 אחוזים בהשוואה לשנת 2016, זאת בהמשך לירידה חדה של 32 אחוזים בשנת 2016. זוהי גם הרמה הנמוכה ביותר של רכישות תושבי החוץ בישראל מאז 2002.

מכירות המשקיעים בחודש דצמבר הוסיפו לרדת, בשיעור חד של 27% בהשוואה לדצמבר 2016. שיעור ירידה זה גבוה מסך הירידה במכירת דירות יד שניה (ירידה של 21%) כאשר סביר להניח כי עוצמת הירידה הגבוהה יותר במכירות המשקיעים מוסברת לפחות בחלקה בירידה החדה ברכישות המשקיעים. זאת לאור העובדה לפיה קיימת התאמה גבוהה יותר במאפייני הדירות שמוכרים משקיעים לאלו המבוקשות ע"י משקיעים פוטנציאליים (בפרט מבחינת מיקום הדירה). כמו-כן יש לציין כי בדצמבר 2016 נרשמה רמה גבוהה יחסית של מכירות משקיעים, על רקע הציפיה לכניסתו לתוקף של חוק "מס דירה שלישית".

חרף הירידה במכירות המשקיעים הוסיף לרדת "מלאי" הדירות המוחזק בידי משקיעים – רכישות הזוגות הצעירים הסתכמו בחודש דצמבר ב-4.5 אלף דירות, מזה אלף דירות במסגרת "מחיר למשתכן" ו"מחיר מטרה". כפי שצוין, זוהי הרמה החודשית הגבוהה ביותר של רכישות מוזלות אלו, מאז החלו מכירות אלו במרץ 2016. בכך הגיע משקל רכישות הזוגות הצעירים (הן במסגרת מחיר למשתכן" והן ב"מחירי שוק") למחצית מסך העסקאות בחודש דצמבר, הרמה הגבוהה ביותר של פרמטר זה בשנים האחרונות. בניכוי "מחיר למשתכן" ירדו רכישות הזוגות הצעירים בחודש דצמבר בשיעור של 19 אחוזים בהשוואה לדצמבר 2016, כאשר בהשוואה לחודש הקודם נרשמה ירידה של 5 אחוזים.

הפרוייקט שהוביל את רכישות הזוגות הצעירים במסגרת "מחיר למשתכן" בחודש דצמבר האחרון היה בהרצליה, אחת הערים המבוקשות ביותר בקרב זכאי "מחיר למשתכן". סך הדירות שנמכרו במסגרת הפרוייקט בהרצליה בחודש דצמבר (מכירות ראשונות בעיר זו) עמד על קרוב ל-400 דירות. מחירה הממוצע של דירה חדשה שנמכרה בפרוייקט זה עמד על 1.9 מלש"ח, הרמה הגבוהה ביותר מבין כל הפרוייקטים שהחלו בהם מכירות במסגרת "מחיר למשתכן". עם זאת, מובן כי מחיר זה עדיין נמוך משמעותית מ"מחירי השוק" של דירות חדשות בהרצליה. כך, עפ"י הנתונים שברשותינו, עמד מחירה הממוצע של דירה חדשה שנמכרה בהרצליה בשנת 2017 על 2.9 מלש"ח (המחיר החציוני עמד על 2.8 מלש"ח). יש לציין כי סך הדירות החדשות שנמכרו בהרצליה בכל שנת 2017 "במחירי שוק" עמד על 260 דירות בלבד, שני-שלישים מהכמות שנמכרה בפרוייקט "מחיר למשתכן" בחודש דצמבר.

בניתוח מאפייני הרוכשים במסגרת "מחיר למשתכן" בהרצליה בולטות רמות השכר הגבוהות של משקי בית אלו. כך השכר הממוצע (ברוטו לחודש, למשק בית) עמד על 27 אלף ש"ח והשכר החציוני על 24 אלף ש"ח. רמות שכר אלו גבוהות לא רק ביחס לכלל הרוכשים במסגרת "מחיר למשתכן", אלא גם ביחס לאוכלוסיה הרוכשת דירות חדשות בהרצליה במחירי שוק, בפרט ברמות השכר החציוני. רק בקצה העליון של התפלגות ההכנסות, גבוהות רמות השכר של הרוכשים ב"מחירי שוק" בהרצליה, מאלו של רוכשי "מחיר למשתכן" בעיר זו.

רכישות משפרי הדיור רשמו ירידה של 20 אחוזים בחודש דצמבר בהשוואה לתקופה המקבילה. ב-2016. בכך חותם חודש דצמבר כמעט שנים-עשר חודשים רצופים בהם יורדות רכישות סגמנט זה (כל חודש לעומת המקביל לו ב-2016. רק בחודש אוקטובר נרשם גידול). בסיכום שנתי ירדו רכישות משפרי הדיור בשיעור של 12 אחוזים, אל רמתם הנמוכה ביותר מאז שנת 2012.

עו"ד צבי וישנגרד, סגן יו"ר ועדת חדלות פירעון בלשכת עורכי דין מצד אחד אמנם משבח צדדים רבים בחוק החדש לחדלות פירעון, אך גם לא חוסך ביקורת. לדבריו השינויים בחוק חשובים ביותר. הוא עשוי להוריד לחץ מביהמ"ש המחוזי בכך שהוא מעביר חובות קטנים לטיפול רשם ההוצאה לפועל, ואת יתר התיקים לבתי המשפט לשלום (עד היום טופלו כל התיקים בבתי המשפט המחוזיים ויצרו עיכובים קשים).

כמו כן, עתיד החוק לקצר ולקצוב את הליכי פשיטות רגל, להגדיל את חלקם של נושים מן השורה בחלוקת הכספים הנגבים מן החייב, ולהקטין את חלקם של הבנקים והרשויות בחלוקת החוב.

עו"ד וישנגרד טוען כי יש פגמים גודלים בחוק – "התלות בין שכרם של המנהלים המיוחדים, לבין הכסף שהם מצליחים לגבות מהחייבים. תלות זו גורמת לעיתים קרובות להתעמרות של המנהלים המיוחדים באנשים מוכי גורל שנקלעו לחוב, והפיכתם למשאבת כסף."" אומר וישנגרד ומוסיף – "ההגנה מפני עיקול ביתם של חייבים ובני זוגם – ניתנת רק בתחומי הקו הירוק, ורק בדירות הרשומות בטאבו. בכך המחוקק מפלה בצורה קשה בין אזרחי ישראל השונים, ללא שום הצדקה. מעבר לכך, החוק מאפשר במקרים מסוימים לחלט כספים המיועדים לחיסכון פנסיוני – דבר המנוגד בצורה חריפה לרוח החוק והפסיקה".

לטענת וישנגרד, קיים חשש מופרז שהבנקים ירעו את תנאי האשראי שהם נותנים לאנשים פרטיים ולעסקים, בגלל שינוי החוק. כאמור חלקם של הנושים המובטחים (בנקים ורשויות) יקטן עם החלת החוק למחצית מן החוב – בעוד מחציתו הנותרת תחולק בין הנושים הרגילים.

"הפרה רוצה להיניק יותר מאשר העגל רוצה לינוק – והבנקים צפויים להמשיך ולהציע לעסקים וליחידים הלוואות למכביר גם לאחר שהחוק ייכנס לתוקף. החוק החדש לחדלות פירעון נושא עמו בשורה לכלל תושבי מדינת ישראל, ועל כך יש לברך את השרה איילת שקד, ח"כ ניסן סולימאנסקי , ואת כונסת הנכסים הרשמית עוה"ד סיגל יעקובי -שלאחר שנים רבות הביאו לכנסת ישראל חוק שמזמן היה צריך להיכנס לתוקפו".

מה השינויים העיקריים בחוק החדש לחדלות פירעון ופשיטות רגל?

"ראשית, כל חוב הקטן מ-150 אלף שקלים יתנהל מול רשם ההוצאה לפועל. חובות גדולים יותר יידונו על פי החוק החדש בביהמ"ש השלום" אומר עו"ד וישנגרד. לדבריו, כיום כל ההליך מתנהל בביהמ"ש המחוזי. הדבר יוצר עומס רב והדיונים נקבעים למועד מאוחר מאד. החלוקה בין חייבים קטנים ( עד 150,000 ₪) לחייבים גדולים תאפשר מתן שירות משפטי מהיר יותר גם לחייבים וגם לנושים.

כמו כן, מסביר עו"ד וישנגרד שכיום אין מועד מוגדר (דד-ליין) לסיום הליך פשיטת הרגל. "אומנם כונס הנכסים הרשמי הכניס רפורמה שקבעה דד ליין של 4.5 שנים" טוען עו"ד וישנגרד, "אולם בתי המשפט אינם מחויבים לרפורמה ובמקרים רבים ובעיקר כשהחייבים צעירים ובריאים, הם נשארו בהליך תקופה ארוכה יותר.

עפ"י החוק מרגע כניסת החייב להליך תוך 4 שנים הוא יקבל הפטר מחובותיו, ויצא מהליך פשיטת הרגל".

למי הרפורמה עשויה לסייע?

עו"ד וישנגרד: "לכל המשק בישראל. הנושים יקבלו מהר יותר את כספם אם יהיה ניתן לגבותו מהחייבים, החייבים הקטנים יוכלו לקבל הפטר אם אין להם נכסים תוך פרק זמן קצר, העומס הרב שיש על בתי המשפט המחוזיים ( בסה"כ 4 בתי משפט בארץ) יחולק בין לשכות ההוצאה לפועל לבין עשרות בתי משפט השלום בארץ".

מי עלול להינזק מהצעדים החדשים?

עו"ד וישנגרד: "האמת, שבעיקר השופטים. עד היום היה להם שיקול דעת נרחב וכל שופט פסק בהתאם לתפיסת עולמו הכלכלית. עם כניסת החוק לתוקפו הם יצטרכו לפסוק בהתאם לחוק. נפגעים נוספים הם הרשויות והבנקים, שעד החוק החדש נחשבו לנושים מובטחים. צריך להבין שעד היום הכספים שנגבו מהחייבים חולקו בין נושים בדין קדימה, לבין נושים רגילים. הנושים שזכו לזכות קדימה בחוב היו מס הכנסה, מע"מ, עיריות, בנקים – שהיו מקבלים ראשונים את הכספים שהצטברו בקופה. במקרים רבים לא נותר בקופה דבר – וכך, נושים רגילים – לא היו מקבלים דבר. החוק החדש קובע שהנושים בדין קדימה יקבלו 50% מכלל הכספים שנגבים מהחייב – ובחצי השני יתחלקו הנושים הקטנים על פי חלקם בחוב באופן יחסי".

יש לך גם ביקורת על החוק, או שהוא מושלם?

עו"ד וישנגרד: "החוק מאד חשוב ומתקדם, אך לצערי נותרו מספר חורים שחבל מאד שלא טופלו. כמו בכל הצעת חוק, ללשכת עוה"ד בישראל יש מעמד כמי שמייעצת לחברי הכנסת. כך גם הפעם, אולם מי שייצג את הלשכה הינם עורכי דין המשמשים כמנהלים מיוחדים – שהינם בעלי אינטרס חד משמעי הנוטה לטובתם.

למרבה הצער לא נשמע קולם של עורכי דין המייצגים את החייבים מול שלטונות ההוצאה לפועל ופשיטות הרגל, והם לא שותפו בדיוני הועדה, וכתוצאה מכך החוק שחוקק בימים אלו לוקה בחסר.

מה למשל חסר בו?

עו"ד וישנגרד: "אחת הבעיות המרכזיות העומדות בפני החייבים הינם קיזוז כספי הלוואות שנטלו מחברות הביטוח. חשוב להדגיש שהחוק מונע נטילת כספי גימלה של החייב השמורים לו לגיל הפנסיה. אולם, כאשר נוצרת סיטואציה בה חלק מהחוב נובע מהלוואה שניתנה לחייב מחברת הביטוח שלו, וכאשר אותה חברת ביטוח השתמשה בכספי הפנסיה כביטחון להלוואה, ושיעבדה אותם – או אז החוק החדש מתיר עדיין לקחת את אותם כספי פנסיה, לשלם 35% מס בשל פידיון מוקדם – ולקזז באמצעותם את החוב לחברת הביטוח. שאר הכסף במקרה זה מועבר לקופת הכינוס. מדובר בסיטואציה מאד כואבת, שלמעשה מחסלת את כל החסכונות הפנסיוניים של אנשים שנקלעו לחובות – וגוזרת עליהם חיי עוני ותלות מוחלטת בערוב ימיהם – כאשר יצאו לפנסיה".

לדברי עו"ד וישנגרד, היה עדיף בהרבה לקבוע שבמקרים שכאלה החוב לחברת הביטוח יוחרג משאר החובות, דהיינו לא ימחק, והחייב יגיע להסדר עם חברת הביטוח לאחר שסיים את הליך פשיטת הרגל וקיבל הפטר – בדומה לחוב מזונות. לחילופין, מציע וישנגרד להכניס בחוק תיקון שיאפשר לחברת הביטוח ליטול רק את סכום ההלוואה מתוך הכספים שנצברו – בעוד שאר הכספים ישמרו לגיל הפנסיה – מבלי להטיל עליהם את המיסוי על משיכה מוקדמת.

"אפליה בין בעלי בתים שונים ברחבי המדינה"

עו"ד וישנגרד גם מצר על כך שהחוק החדש לא התמודד עם האפליה המובנית כלפי בעלי בתים בישראל. לדבריו, כיום נהוג לחשב את ערך דירת המגורים כנמוכה ב-30% מערכה בשוק – וזאת אם רק אחד מבני הזוג מצוי בחובות. ההיגיון בחישוב זה הוא שהדירה עצמה תפוסה, ויהיה קשה מאד למכור אותה ככזו – ולכן ערכה נופל באחוזים ניכרים. במקרים כאלה, נמנעת פעמים רבות מכירת הדירה, מפני שהיא לא משתלמת לנושים. כך לא נזרקים חייבים ומשפחותיהם לרחוב – ועל כן זה כלל ראוי והומאני. אך לדברי עו"ד וישנגרד, יחס הומני זה לחייבים, ניתן רק לדירות המצויות בתוך שטח מדינת ישראל הריבונית (כלומר, לא בשטחי יהודה ושומרון ולא ברמת הגולן). כמו כן, החוק מתייחס אך ורק לדירות הרשומות בטאבו. מי שהנכס שלו לא קיבל עדיין רישום בטאבו, ומצוי בחברה משכנת – לא ייהנה מאותם הגנות ואין לכך כל הצדקה. כידוע שכונות שלמות בערים לא רשומות בטאבו, וכמו כן, עשרות אלפי דירות נמסרו בשנים האחרונות לבעליהם ללא רישום מסודר בטאבו – ועל כן מדובר באפליה של אחוזים ניכרים מכלל בעלי הדירות בישראל.

"המנהלים המיוחדים רודים בבעלי החוב"

לדברי עו"ד וישנרגד קיים אבסורד נוראי בחלוקת שכר הטירחה של המנהלים המיוחדים אותם ממנה בית המשפט לחייבים. מדובר באותם עורכי דין ורואי חשבון אשר בית המשפט ממנה על מנת שייערכו רישום מסודר של נכסיו והכנסותיו של החייב – ייקבע כמה ישלשל החייב מהכנסתו לקופת הכינוס, ומה מרכושו יעוקל לטובת נושיו. לדברי עו"ד וישנגרד קיים אבסורד נוראי בכך שמי שמשלם בסופו של יום את משכורתם של המנהלים המיוחדים הם אותם חייבים מוכי גורל. הדבר יוצר מוטיבציה למנהלים המיוחדים להתעמר בחייבים הנתונים לניהולם, ולסחוט עוד ועוד את הלימון.

לדברי עו"ד וישנגרד הוא הציע לשרה שקד לקבוע בחוק שכר טרחה קבוע שאותו יקבלו המנהלים המיוחדים – בלי קשר לכספים הנגבים מהחייב, אך לצערו, הצעה זו לא התקבלה.

אמזון היא בועה, בועה גדולה – הנתונים שלה לא מצדיקים את השווי. השאלה איך ומתי זה "ייחשף" היא שאלה של זמן

הנתונים בדוחות של אמזון ( AMZN ) צמיחה בהכנסות, אבל רווח תפעולי צנוע ויציב, לא מסבירים שווי של 720 מיליארד דולר, וגם תחזית האנליסטים לרווח של 7 מיליארד דולר עוד שנתיים, לא מצדיקה שווי כזה; אז למה אמזון מתנפחת?

אם הייתי רגולטור כנראה שלא הייתי מונע מאנשים לרכוש ביטקוין או מניות מוטות ביטקוין – כל אחד הטוב בעיניו יעשה, כל עוד כל המידע שקוף וגלוי.

אני לא חושב שתפקיד הרגולטור למנוע מהלכים מהציבור, אלא לדאוג שהסיכונים יהיו גלויים לכולם.

אם אנשים רוצים לקנות נכסים בועתיים – בבקשה. אחרי הכל, אף אחד לא באמת יודע מתי הבועות יתפוצצו – כשהביטקוין הגיע ל-5,000 דולר, אמרו – בועה; כשהוא עלה ל-7,000 דולר – קצב המזהירים גדל; כשהוא הגיע ל-10,000 דולר, צעקו – זהירות בועה, אבל הביטקוין זינק במהירות עד כמעט 20,000 דולר, לפני שהבועה התפוצצה. בועות טבעם להתנפח ולהתנפח, ולא להודיע לאף אחד מתי הם מתפוצצות, גם לא לרגולטורים.

אז אני בכובע (דמיוני) של רגולטור לא הייתי מונע השקעה בביטקוין, אבל, אם, בכל זאת, הייתי מונע את ההשקעות בביטקוין, זה היה אחרי שהייתי מונע את ההשקעה במניית אמזון (AMZN ). אז אולי זאת הסיבה שבפועל, אף אחד לא הציע לי תפקיד רגולטורי (גם לא תפקיד זוטר), ואולי אני אצטרך לאכול את הכובע עוד כמה שנים, אבל – מה שרואים ולומדים מהדוחות הכספיים של ענקית הקמעונאות, רחוק מלהסביר שווי של 720 מיליארד דולר.

טוב אתם אומרים ובצדק – דוחות זה מה שהיה, זה פסה. אמזון היא העתיד, היא חדשנית, היא יצירתית. אתם צודקים, אלא שגם אם אהפוך לאופטימי חסר תקנה ואקבל שאמזון היא החברה הכי חדשנית בעולם, עם הטכנולוגיה הכי מדהימה בעולם, עם המנכ"ל הכי הכי טוב בעולם, גם אז – משהו לא מסתדר עם שווי של 720 מיליארד דולר.

טוב אתם אומרים – מי אתה בכלל? יש שורה של גורואים שמעריצים את החברה והמניה; האנליסטים אופטימיים עליה, ההמלצות בכיוון אחד – קנייה. אתם שוב צודקים ועדיין – אני לא "קונה" את ההמלצות האלו. כבר ראינו מה ההמלצות, במיוחד של האנליסטים בוול-סטריט שוות – בתקופת הבועה, אנליסטים שם נתנו המלצות קנייה על מניות, בשעה ששלחו לחברים שלהם במייל – "תתרחקו מהמניה, זו מניית זבל".

ההמלצה החיובית היתה רק כדי לשרת את "הבית" (אינטרסים של בנקאי ההשקעות), והתופעה הזו היתה רחבה מאוד. אז לא נראה שזה המקרה היום, אבל לא הייתי נשען על סקירת אנליזה כאילו היא תורה מסיני. ואגב, זה לא רק בוול-סטריט. הבורסה בתל אביב דחפה ושכרה אנליסטים כדי לספק הערכות על חברות שורה שנייה (בעיקר טכנולוגיות) כדי לעור את המסחר בהן. האנליזות האלו במקרם רבים מגוחכות.

אמזון – שולי רווח נמוכים, ירידה ברווח התפעולי

ובכן, למה לדעתי מניית אמזון היא בועה, אולי גדולה יותר מבועת הביטקוין? נתחיל במספרים – שווי שוק של 720 מיליארד דולר, מול הון עצמי של 28 מיליון דולר – שווי גדול פי 25 מההון. לכאורה נראה מפחיד, אבל האמת – אז מה? חברות טכנולוגיות, חברות חדשניות, הן חברות שהערך שלהן נמצא ברווחים היום ובעיקר ברווחים בעתיד, ואין משמעות להון הנוכחי. כלומר, מה שחשוב יותר זה הרווח – כמה אמזון מרוויחה בשנה?

בדוחות השנתיים המלאים על אמזון (דוח K10) יש פירוט רחב על דוחות רווח והפסד ולצידם (בביאורים) יש את הדוחות לפי מגזרים. אמזון מכרה בשנת 2018 ב-177.9 מיליארד דולר, וההוצאות התפעוליות שלה הסתכמו ב-173.8, מה שהשאיר רווח תפעולי של 4.1 מיליארד דולר. בשנה שעברה ההכנסות היו 136 מיליארד דולר, ההוצאות הסתכמו ב-131.8 מיליארד דולר והרווח התפעולי הסתכם ב-4.2 מיליארד דולר – כלומר, ירידה קטנה ברווח התפעולי בין השנים, אם כי בשורה העליונה – צמיחה מרשימה של 30%.

הצמיחה הזו נבלעה בעלויות מכר גבוהות יותר – עלויות שמגיעות מליבת העסקים של אמזון. הפעילות העיקרית של אמאזון הוא מכירה של מוצרים במרווחים נמוכים. הפעילות הזו, גדולה, מעניינת, אבל לא ברור איך נדבק בה תדמית של חדשנות. זה מסחר ברמה הכי בסיסית שלו , זה תפעול ולוגיסטיקה, הפצה ומחסנים.

הדבר המשעמם הזה, הכלכלה הישנה הזו, מקבלת באמזון פנים אחרות – אמזון אלופה בהגדרת מציאות מדומה, היא חברה עם תדמית נהדרת ומיתוג מצויין, היא הכלכלה החדשה. זה נכון, אבל חלקית – חנות באינטרנט זה לא חזית הטכנולוגיה, וכדי שלא נתבלבל אמזון מדווחת אחת לתקופה שהיא הולכת על הפיתוח העתידי הבא – בשנה האחרונה היא הגדירה את הרחפנים כ"דבר הבא". הרחפנים של אמזון ירחפו עד לחלון שלכם, ישרקו לכם, וימסרו לכם את הספר שקניתם. כן, זה נהדר לחלום, במיוחד שהשוק חולם יחד איתך.

ובחזרה למספרים. מהדוחות עולה התמונה הבאה – צמיחה יש (אפילו נאה – 30%), אבל הוצאות התפעול חונקות את הרווח התפעולי שדווקא ירד. הרווח התפעולי רגיש לכל פיפס בהוצאות למעלה או למטה. אמזון כאמור היא ברובה עדיין חברת קמעונאות, והמרווחים שלה נמוכים, לכן כל שינוי במרווח (בהפרש בין כמה שעלתה לאמזון הסחורה לבין המחיר לצרכן הסופי) היא קריטית לרווח. על המספרים של הקמעונאות אמזון מספקת מידע חלקי. כנראה שזה לא נוח לחשוף רווחיות גולמית נמוכה. אז אין את המידה על הרווחיות הגולמית, אבל המספרים זועקים מהדוחות המפורטים – הקמעונאות מגמגמת.

בביאור על המגזרים המידע נוח יותר לעיכול. אמזון מגדירה שלושה מגזרים – המגזר בצפון אמריקה, המגזר הבינלאומי והמגזר הטכנולוגי שזה בעיקר הפעילות המוצלחת סביב מחשוב ענן.

מהביאור מבינים שהפעילות בצפון אמריקה מרוויחה אבל מעט – ההכנסות ב-2017 הסתכמו ב-106.1 מיליארד דולר והרווח התפעולי הסתכם ב-2.8 מיליארד דולר, לעומת, רווח של 2.4 מיליארד דולר על הכנסות של 79.8 מיליארד דולר בשנת 2016. אז ההכנסות צמחו יפה, אבל הרווח התפעולי הוא באותם סדרי גודל.

הפעילות הבינלאומית בכלל מפסידה – 3.1 מיליארד דולר על הכנסות של 54.3 מיליארד דולר, לעומת הפסד קטן יותר – 1.3 מיליארד על הכנסות של 44 מיליארד בשנת 2016. כלומר אותה מגמה – הכנסות בעלייה, וזה לא מתורגם לרווח תפעולי.

המקום היחיד המנחם, הוא המקום הטכנולוגי – ההכנסות בעיקר בתחום מחשוב הענן זינקו ל-17.5 מיליארד לעומת 12.2 מיליארד דולר, והרווח התפעולי עלה ל-4.3 מיליארד לעומת 3.1 מיליארד דולר בשנת 2016 – יפה מאוד, אבל אלו לא תוצאות שמחזיקות שווי של 720 מיליארד דולר.

וזה עוד לפני הוצאות מימון ומיסים. בשורה התחתונה הרווח ב-2017 הסתכם ב-3 מיליארד דולר, לעומת 2.4 מיליארד דולר בשנת 2016 ולעומת 600 מיליון דולר בשנת 2015, וזה מזכיר לי נתון חשוב – עם כל הגודל שלה, והחדשנות והיצירתיות, אמזון התחילה להרוויח באמת (בלי משחקים בדוחות) רק לפני כחמש שנים וגם אז הרווח לא היה יציב.

במשך מעל 10 שנים אמזון הפסידה כסף והרבה. בסיכום כולל – מאז הקמתה ועד סוף 2017 היא ייצרה עודפים (יתרת רווחים) של כ-8 מיליארד דולר, כסף גדול, אבל האם הוא מצדיק כסף גדול פי מאות ממנו – שווי של 720 מיליארד דולר?

אמזון – מכפיל 100 על רווחי 2019

הרווח ב-2017 גוזר מכפיל רווח של 240. מכפיל רווח הוא נתון חשוב בעולם ההשקעות, הוא מבטא מעין תוך כמה שנים יחזיר המשקיע את השקעתו (בהנחה שהרווח קבוע, אבל לא כאשר הרווח עולה) והוא מלמד בעקיפין על התשואה למשקיע – ההופכי של המכפיל (1 חלקי המכפיל) זו התשואה על ההשקעה, ולהמחשה – מכפיל 20, מבטא מעין החזר השקעה אחרי 20 שנה, ותשואה של 5% (1 חלקי 20). 5% ב-20 שנה זה 100% – החזר השקעה – זה לא חישוב מדוייק, אבל זה הסיפור בגדול של מכפיל רווח.

מכפיל רווח של 240 הוא גבוה, אבל רגע, שכחתי להיות אופטימי. עזבו דוחות עבר ורווחי עבר (ומכפיל רווח היסטורי) נסתכל קדימה. מה יהיה בשנת 2018, מה יהיה בשנת 2019? האמת ציפיתי מהאנליסטים ליותר. התחזיות בוול-סטריט הם באותה המגמה – המשך גידול בהכנסות (232 מיליארד, 282 מיליארד דולר בהתאמה ב-2018 ו-2019), אבל הרווח בשורה התחתונה מאכזב. בשנת 2018 צופים האנליסטים לרווח של כ-4-5 מיליארד דולר, וב-2019 הם צופים לרווח של 7-8 מיליארד דולר. במילים אחרות, אמזון נסחרת במכפיל 100 על הרווחים ל-2019. מדובר בתשואה של 1% על ההשקעה (1 חלקי 100) לשנת 2019.

ועל הנתונים האלו האנליסטים נשענים כשהם מספקים המלצת קנייה. וזה לא הכל – הנתונים שהאנליסטים מציגים הם נתונים ללא הוצאות והפחתות חד פעמיות והוצאות רלבנטיות לפעילות העסקית. אלו לא המספרים החשבונאיים האמיתיים שצפויים להיות נמוכים יותר (אם כי לא באופן מאוד משמעותי), אבל גם אם נתעלם לגמרי מהעניין החשוב הזה, עדיין השווי נראה מנותק.

"המתחרה הקטנה" של אמזון

אמזון "גילתה" את עולם הקמעונאות ברשת במקביל לענקית נוספת – eBay . בשנות הבועה שתי החברות האלו התקדמו בצמידות בתוצאות העסקיות וגם בהתנהגות המניה בוול-סטריט. הם היו דומות אבל לא זהות בפעילות העסיקת – אמזון שהתחילה בכלל במכירת ספרים דרך הרשת הפכה לקניון וירטואלי, ו- eBayהתמקדה במכירות של מוצרים (יד שנייה) בין הגולשים.

מתישהו החיבור בין השתיים התנתק. מתישהו אמזון החלה להיתפס כחברת טכנולוגיה ו- eBayחברת מסחר. בהתאמה השוק תמחר אותן באופן שונה לחלוטין, ובהתאמה נוצר גם נתק בהתנהגות המניות. אמזון רק להמחשה זינקה פי 10 בפחות מ- 7 שנים, eBay הסתפקה ביותר מפי 3 – תשואה נהדרת, אבלך תשואת חסר ביחס לאמזון.

זה מתבטא כמובן בשווי – בעוד אמזון נסחרת ב-720 מיליארד דולר, eBay נסחרת ב-45 מיליארד דולר. אז נכון אמזון גדולה פי יותר מ-10 במכירות, ואמזון גם צפויה, להערכת האנליסטים לצמוח יותר (20%-30% בשנה בעוד eBay סביב 10% בשנה), אבל שימו לב לנתוני הרווח ומכפיל הרווח – הרווח של אמזון כפול מהרווח של eBay – זה הכל, רק פי שתיים, אבל השווי הוא פי 16.

זאת ועוד – מכפיל הרווח של אמזון לשנת 2019 הוא כאמור 100. eBay מסתפקת במכפיל של 16 על הרווח הצפוי ב-2019. האם זה סביר? המשקיעים סבורים שכן, וזה לא רק ביחס ל- eBay. אמזון יקרה ביחס לכל עולם הקמעונאות גם העולם ברשת וגם העולם "האמיתי" הרשתות עם הסניפים.

זאת כמובן לא השוואה של חברות דומות, אבל ההשוואה לוולמארט הענקית (ענקית הקמעונאות הגדולה בעולם) עשויה לספק גם תובנה – וולמארט גלדה להיקף מכירות של מעל 500 מיליארד דולר היא צפויה להרוויח בשנים הבאות סביב 15 מיליארד דולר והיא נסחרת בכ-300 מיליארד דולר. אז כן, אמזון יכולה להיות גדולה ממנה, אבל זה ממש לא יהיה פשוט – כולם כבר נמצאות באינטרנט, כולחן כבר מתחרות בכולן, ואפילו אמזון שהבינה שהעולם הוירטואלי הוא המקום הנכון מגבה זאת ברכישה של רשתות פיזיות.

ועל רקע אוסף הנתונים הזה, למה בעצם המניה של אמזון עולה ועולה ונסחרת ברמות שיא – כנראה שזה עניין פסיכולוגי. אנחנו עדר, עדר של משקיעים . העדר הזה שועט ושועט כי הוא יודע שאמזון חברה נהדרת (והא צודק), אבל כנראה הוא עדיין לא מבין שאין בהכרח קשר בין חברה טובה למניה טובה.

חסמו לכם את החניה הפרטית – יש פתרון. חסימה של חניה פרטית היא תופעה מכוערת שהולכת וגדלה בשנים האחרונות גם על רקע מצוקת החניה במרכז בעיקר בתל אביב.

על רקע הבעיה הזו, תוקנה פקודת התעבורה ומעכשיו ניתן יהיה להתקשר למשטרה והיא תוכל לפנות את החוסם. עד עכשיו הפניות האלו נזרקו לפח, מכיוון שהמשטרה לא יכלה להתערב בחסימה של חניה פרטית (אסור היה לה).

ועדת הכלכלה של הכנסת, בראשות ח"כ איתן כבל, אישרה את תיקון פקודת התעבורה שלאפשר למשטרה לבצע אכיפה נגד רכבים שחונים גם בחניונים פרטיים, בתים משותפים ומקומות אחרים המשמשים את הציבור וחוסמים רכבים אחרים. יו"ר הוועדה כבל אמר כי כל נושא חסימת החניות זו אחת ההתנהגויות המקוממות ביותר שיש. חברי הכנסת פרי ומלכיאלי שבו ואמרו כי ההצעות הן תוצאה של אנשים שנחסמים שעות בחניונים ולא יכולים לעשות דבר, והזכירו שבעת הכנת ההצעה לקריאה ראשונה התברר כי 20% מהפניות למוקד 100 עוסקות בתפיסת מקומות חניה.

חברי הכנסת פרי ומלכיאלי ביקשו להתייחס גם לנושא הסמכת פקחי הרשויות המקומיות לבצע אכיפה. ח"כ מלכיאלי אמר כי לא צריך לחייב את הרשויות, אלא לאפשר לכל רשות להחליט בעצמה אם היא רוצה לטפל בכך. ח"כ יצחק וקנין סיפר כי ממש אתמול החנה את רכבו בחניה של בית מלון וכשחזר לרכב לא יכול היה להיכנס לאליו כי רכב אחר חנה בצמוד. לדבריו, המזל היה שאפשר היה להיכנס למכונית מהצד השני. ח"כ עבד אל חכים חאג' יחיא אמר כי זה שנחסם והמתין שעות לא ירוויח כלום מזה שהחוסם יקבל דוח, והוסיף כי הפתרון הוא לאפשר גרירת הרכב החוסם.

סגנית היועצת המשפטית של משרד התחבורה, עו"ד חוה ראובני, הסבירה כי כבר כיום אסור לחסום כניסה למגרש חניה, והצעת החוק מרחיבה את האיסור גם על שטח פרטי, חניות של בניין משותף ועוד. היא הוסיפה כי לאחר שתאושר הצעת החוק יוכל המשרד לתקן את צו התעבורה ולקבוע את הקנס בגין העבירה, כאשר כיום הקנס על רוב עבירות החניה עומד על 250 שקלים.

היו"ר כבל אמר כי ההצעה תקום ותיפול על אכיפה, שלפי ההצעה תתבצע רק על ידי המשטרה. הוא ביקש לדון בשאלה האם להחיל זאת גם על הרשויות המקומיות, ועו"ד ראובני השיבה כי לאחר שתאושר ההצעה תוכל כל רשות מקומית להחליט אם לקבוע את העבירה גם כחוק עזר עירוני ולבצע אכיפה בעצמה. ראש מדור ייעוץ וחקיקה באגף התנועה במשטרה, סגן ניצב דנה ימינחה, אמרה כי אגף התנועה מתרכז באכיפת עבירות מסכנות חיים, ולכן חשוב שהרשויות תוכלנה לאכוף את האיסור החדש ולסייע למשטרה. היועצת המשפטית של מרכז השלטון המקומי, עו"ד מירה סלומון, אמרה כי השלטון המקומי מתנגד נחרצות לחייב רשויות לבצע אכיפה. היא הסבירה כי כל רשות תקבע את ההסדר לפי הצרכים שלה.

בעקבות הדברים החליטה הוועדה שלא לחייב את הרשויות המקומיות לבצע את האכיפה, אך לאפשר לכל רשות שתרצה בכך לעשות זאת. כאמור, ההצעה אושרה לקריאה שנייה ושלישית פה אחד ובהצבעה השתתפו היו"ר כבל, ח"כ פרי, ח"כ מלכיאלי וח"כ יעקב אשר, וההצעה תיכנס לתוקף 30 יום לאחר פרסומה ברשומות.

מוקדם יותר הבוקר עסקה הוועדה גם באכיפה נגד החונים שלא כחוק במקומות מסומנים לחניית נכים, בעקבות טענות על היעדר אכיפה מספקת. היו"ר כבל אמר בעניין זה כי תפיסת מקום חניה של נכה זה דבר מקומם ומחוצף, והודה ליו"ר ארגון אהב"ה, אבנר עורקבי, ונשיא עמותת נגישות ישראל, יובל וגנר, על הטיפול בנושא. ח"כ פרי סיפר כי הוא עצמו נכה צה"ל, ואמר כי הוא בספק עם חקיקה נוספת בעניין תעזור וכי מה שצריך זה העברת אכיפה. נשיא נגישות ישראל, וגנר, אמר כי חוק חניית נכים הוא מיושן ודורש עדכון. לדבריו בישראל יש מעל 180 אלף תווי חניה וכל שנה מתווספים עוד 30 אלף, כשהיקף הדוחות בשנה עומד על 10,000 שרושמת המשטרה ועוד 10,000 שרושמות הרשויות המקומיות. הוא הוסיף כי צריך לעדכן את החוק ולהכפיל את הקנס מ-1,000 ל-2,000 שקלים, לקבוע שני סוגי תווי חניה כאלה לנכים הנזקקים למעלון וכאלה שלא ולבצע תיקונים נוספים. היו"ר כבל אמר בתגובה כי יגייס את כל חברי הוועדה להצעת חוק משותפת שתטפל בכל הבעיות.

https://www.hon.co.il/%D7%A8%D7%9B%D7%91-%D7%97%D7%93%D7%A9-%D7%A2%D7%9D-%D7%90%D7%A4%D7%A1-%D7%A7%D7%99%D7%9C%D7%95%D7%9E%D7%98%D7%A8-%D7%9E%D7%97%D7%91%D7%A8%D7%AA-%D7%9C%D7%99%D7%A1%D7%99%D7%A0%D7%92-%D7%99%D7%AA/

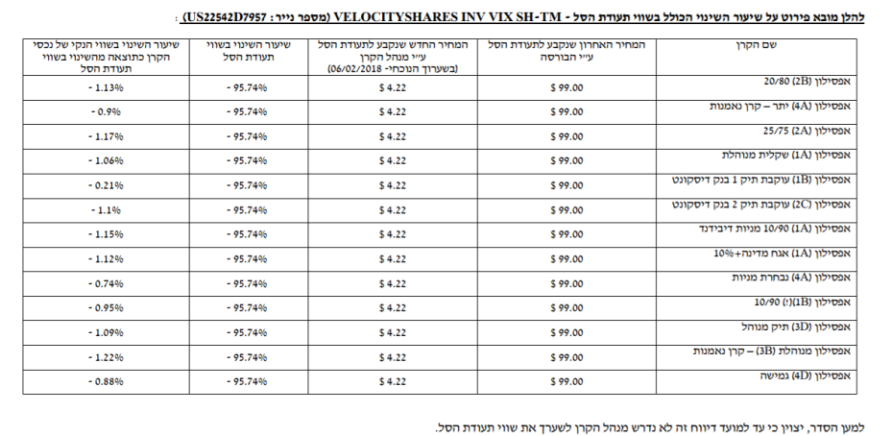

פשלה ענקית בקרנות נאמנות של אפסילון. קרנות הנאמנות השונות, לרבות קרנות אג"חיות וקרנות מעורבות, השקיעו סכומים נאים במכשיר מסוכן – תעודת סל על מדד הפחד. כבר הדגשנו כאן כמה פעמים את הסיכון הענק בתעודות סל על מדד הפחד (קראו כאן) , אבל התנודתיות בשווקים והרצון להשיג תשואה, גרמו לאנשי אפסילון להשקיע במכשיר המסוכן, גם בקרנות שלכאורה משקיעות באפיקים סולידיים, וכתוצאה מכך קרנות אג"ח שאמורות לספק במקרה הטוב כמה אחוזים בודדים מחקו סביב 1% – זה הרבה מאוד כסף בקרנות אג"חיות. מנכ"ל קרנות הנאמנות של אפסילון הוא ג'רי קוטישטנו שעבר לפני כשנה מאי.בי.אי.

הנה טבלת ההפסדים:

התנודתיות בשווקים והרצון להשיג תשואה, גרמו לאנשי אפסילון להשקיע במכשיר המסוכן, גם בקרנות שלכאורה משקיעות באפיקים סולידיים, וכתוצאה מכך קרנות אג"ח שאמורות לספק במקרה הטוב כמה אחוזים בודדים מחקו סביב 1% – זה הרבה מאוד כסף בקרנות אג"חיות.

"מנהל הקרן מתכבד להודיע על קביעת שווי של תעודת סל, המוחזקת בקרנות שלעיל (להלן: "הקרנות"), עקב שערוך תעודת הסל בסיום המסחר על ידי מנהל תעודת הסל", מסבירים באפסילון, "לאור זאת, ובהתאם להנחיות דירקטוריון מנהל הקרן ולבחינה שערך בהקשר, קבע מנהל הקרן את שווייה של תעודת הסל האמורה כמפורט בקובץ המצ"ב. כמו כן, מפורטים בקובץ האמור שיעורי השינוי בשווי הנקי של נכסי הקרן כתוצאה מקביעת השווי כאמור. למען הסדר, יצוין כי עד למועד דיווח זה לא נדרש מנהל הקרן לשערך את שווי תעודת הסל". משפט קצת תמוה המשפט האחרון – שערכתם או לא, אנחנו מניחים שכן למרות שלא היתה דרישה מהרגולטור. כך או אחרת, תעודת הסל שאפסילון הפסיד עליה כמעט את כל ההשקעה היא XIV תעודת סל שהתרסקה ביום אחד (אחרי המסחר) מ-99 דולר ל-4.22 דולר.

הפסד צורם, שמבטא בעצם שתי בעיות – מדוע אפסילון משקיעה במכשירים כאלו ? ומדוכע אפסילון משקיעה שיעור לא זניח במכשירים כאלו? בסופו של דבר משקיע בקרנות אג"ח רוצה לדעת שרוב ההשקעה בקרן היא באג"ח. גם אם יש מרכיב מנייתי הוא מוגבל. האם זה נכון להשקיע בתעודת סל מסוכנת על מדד הפחד? פשלה של אפסילון.

חפציבה חברת הנדל"ן שהתמוטטה לפני כ-10 שנים, עדיין חיה בבתי המשפט. קבוצת החברות של בועז יונה קרסה, אבל הנושים – בעיקר מחזיקי אגרות החוב מהציבור עדיין מקבלים פה ושם פירורים. ככלשהתהליך מתארך, אגב, נהנה מכך המפרק של הקבוצה עורך דין מולכו – שכר הטרחה שלו פשוט חסר פרופורציה.

כך או אחרת, מגדל בשליטת שלמה אליהו, מדווחת כי בחברת ניהול הקרנות נאמנות הוחלט על שיערוך של חפציבה חופים אג"ח בעקבות חלוקת דיבינדד/ ריבית. מסתבר שהשערוך הזה יניב תשואה נאה קרנות מגדל האג"חיות יהנו בשיעור של כמה עשיריות אחוזים – לא מעט.

"הננו להודיעכם, כי ביום 6.2.2018 החליט מנהל הקרן להעלות את שוויו של חפציבה חופים אג"ח א' (מס' בורסה: 1095942) שהונפק על ידי חפציבה חופים בע"מ ("האג"ח") ואת שוויו של חפציבה חופים אג"ח א' חש 2/09 (מס' בורסה: 1113562) (הח"ש), המוחזקים בקרנות. ההחלטה האמורה התקבלה בעקבות עדכון החלטת ביהמ"ש בדבר חלוקת דיבידנד ועדכון המנהל המיוחד באסיפת נושים", כותה מנהל קרנות הנאמנות של מגדל למחזיקים בקרנות.

המחיר שנקבע לאג"ח: 12.51 אג' הוא פי 4 בערך מהמחיר הקודם – המחיר האחרון שנקבע לאג"ח על ידי מנהל הקרן: 3.2 אג'.

שיעור השינוי בשווי האג"ח: כ-290.94%.

המחיר שנקבע לח"ש: 12.51 אג'. המחיר האחרון שנקבע לח"ש על ידי מנהל הקרן: 3.2 אג'. שיעור השינוי בשווי הח"ש: כ-290.94%.

קרנות מגדל המתמחות באג"ח ייהנו מהשיערוך מכיוון שהן מחזיקות באג"ח של חפציבה חופים. על פי הדיווח הקרנות שיהנו מהשערוך המשמעותי ביותר הן – מגדל אפיקים אג"ח אקטיבית , מגדל אפיקים אג"ח תשוןאה שיזכו למתנה 0.68% ו-0.42% בהתאמה. זה לא הכל קרנות האג"ח של מגדל (ברובן) ייהנו אם כי בשיעורים נמוכים יותר.

למדריך קרנות נאמנות – כל מה שצריך לדעת

ולמה קרנות מחקות עשויות להיות מכשיר השקעה חכם בשבילכם?

הביטוח הסיעודי הוא ביטוח חשוב אבל היה קיים בו מנגנון אבסורדי – כאשר עבדתם קיבלתם ביטוח סיעודי (הסדרים של ההסתדרות, קרנות פנסיה ). אבל את הביטוח הסיעודי דווקא צריך בגילאים מאוחרים יותר, לא בגיל עבודה. על רקע זה נוצר ואקום ענק – רבבות ומאות אלפי עובדים שאין להם ביטוח סיעודי למרות שהם שילמו על ביטוח סיעודי בתקופות קודמות יותר.

והנה נמצא פתרון – הם יוכלו להצטרף ללא בדיקה רפואית לביטוח דרך קופות החולים. הביטוח דרך קופות החולים, חשוב להדגיש הוא הביטוח שנחשב הכי "חזק" כיום – שקורה משהו וצריך את הביטוח, מתחיל בלגן שלם – מסמכים, בירוקרטיה, ובזמנים כאלו קשה להתמודד מול חברות הביטוח שמתעקשות לעשות בדיקות, לקבל מסמכים, לטרטר את הסיעודיים, ובמקרים רבים לא לאשר את המקרה ככזה שמצריך קצבה. בביטוח של קופות החולים יש למבוטחים "אבא", הקופה נלחמת על הקצבה, ולכן גם שיעור האישורים דרך הקופה לעומת ישירות דרך חברות הביטוח, הוא גבוה יותר.

לאחרונה, פרסמה, רשות שוק ההון את ההוראות החדשות שנותנות תוקף רשמי להסכמות לגבי הביטוח הסיעודי הקבוצתי, כפי שהושגו בין הממונה על שוק ההון, הביטוח והחיסכון דורית סלינגר, שר האוצר משה כחלון ויו"ר ההסתדרות אבי ניסנקורן. על פי ההוראות: בימים הקרובים, כל המבוטחים הזכאים שהם בני 55 ומעלה יקבלו מכתב מחברת הביטוח בה היו מבוטחים בביטוח קבוצתי, עמו ניתן יהיה לגשת לקופת החולים על מנת להצטרף לביטוח הסיעודי הקבוצתי של הקופה ללא תהליך של חיתום רפואי.

כלל המבוטחים בביטוח סיעודי קבוצתי שהסתיים לאחר ה-31 באוגוסט 2017, שגילם 55 ומעלה, יוכלו לממש את זכאותם ולהצטרף לפוליסת ביטוח סיעודי בקופת החולים בה הם חברים, ללא בחינת מצבם הרפואי.

בשורה זו אשר מבטיחה ביטוח סיעודי יציב בכיסוי ראוי ובמחיר זמין, היא פרי ההסכמות שהושגו לאחרונה בין הממונה על שוק ההון, הביטוח והחיסכון דורית סלינגר, שר האוצר משה כחלון ויו"ר ההסתדרות אבי ניסנקורן. נזכיר כי מתן האפשרות למבוטחי ביטוח סיעודי קבוצתי קצר טווח, להצטרף לביטוח הסיעודי בקופות החולים ללא צורך בבדיקה רפואית, הושג לאחר מו"מ ממושך בין הצדדים תחילה למבוטחים בני 60 ומעלה ולאחר מכן, בהסכמה משותפת, הוחלט על הורדת הגיל המזכה בפטור מחיתום מ-60 ל-55, תוך הרחבת הזכאות לאלפי מבוטחים נוספים.

ההוראות החדשות שפרסמה רשות שוק ההון להסדרת הנושא, נותנות תוקף חוקי להסכמות ומאפשרות למבוטחים לממש את הזכאות בפועל ולהבטיח את המשך הביטוח הסיעודי במספר צעדים פשוטים. בהתאם להוראות החדשות, כל המבוטחים הזכאים, בני 55 ומעלה אשר פוליסת הביטוח הסיעוד הקבוצתית שלהם (לרוב מדובר בפוליסה של מקום עבודה) הסתיימה לאחר ה-31 באוגוסט 2017, יקבלו בימים הקרובים מכתב מחברת הביטוח שבה היו מבוטחים, המודיע להם, באופן אישי, על זכותם להצטרף לביטוח סיעודי בקופת החולים שלהם, תוך פירוט תנאי הזכאות המלאים. מכתב זה יהווה למעשה את האישור שניתן יהיה לגשת עמו לקופת החולים על מנת להצטרף לביטוח הסיעודי ללא תהליך של חיתום רפואי. המבוטחים הזכאים יוכלו להצטרף לפוליסות קופות החולים עד 31 ביולי 2018, או תוך 120 יום מסיום פוליסת הביטוח הקבוצתי שלהם, לפי המאוחר מבין שני המועדים.