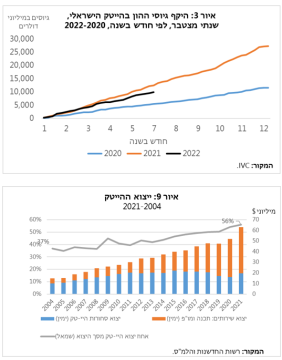

הירידות שנרשמו בחודשים האחרונים בשוקי ההון לא פסחו על חברות ההייטק הישראליות, ורבות מהן איבדו עשרות אחוזים משוויין. למגזר ההייטק יש חשיבות רבה בתרומה להכנסות המדינה ולתעסוקה במשק, כאשר נכון לעכשיו כ-10% מהמועסקים עובדים במגזר זה.

בשל כך ראה לנכון בנק ישראל לבצע הערכה של השכלות הירידות בשווקים על יציבות המגזר.

על פי ממצאי הבדיקה שערכו כלכלני חטיבת המחקר של הבנק, בשנת 2021 היו גיוסי ההון והערכות השווי של חברות ההייטק הישראליות מעל ומעבר למגמה ארוכת הטווח, ומספר שיא של חברות ישראליות הונפקו בבורסה. באותה השנה גם הוסיף לגדול במהירות הביקוש לעובדים בהייטק, ותקבולי המיסים הודות לפעילות המגזר היו גבוהים. בתחילת 2022 ירדו מדדי מניות הטכנולוגיה בישראל ובעולם ונחתכו הערכות השווי של חברות. מספר ההנפקות הראשונות (IPO’s) ירד משמעותית. גיוסי ההון במחצית הראשונה של השנה היו ברמה גבוהה יחסית לרוב השנים הקודמות, אך נמוכה משהיתה ב-2021, ויש צפי להמשך ההאטה.

ירידה חדה במחירי מניות הטכנולוגיה התרחשה גם במשבר הדוט-קום בתחילת שנות ה-2000, שהיה אירוע קיצון של פגיעה ממושכת בסקטור ההייטק. עם זאת, מגזר ההייטק הישראלי כיום הוא בוגר ומגוון יותר ממה שהיה אז. רק 11% מהמועסקים בהייטק כיום עובדים בחברות הזנק שנמצאות בסיכון הרב ביותר לפגיעה בפעילותן עקב האטה בגיוסי ההון.

בשנתיים האחרונות (2020, 2021) מדד הנאסד"ק אמנם עלה בשיעורים חריגים של 28% ו-40% בשנה בהתאמה, אך תוצר מגזר ההייטק צמח באופן יציב למדי, בשיעור שנתי ממוצע של 6%. בשל יציבות צמיחת ההייטק בעשור האחרון, והיחלשות הקשר בין הפעילות הריאלית והפיננסית של המגזר בהשוואה לתקופת משבר הדוט-קום, הסבירות לכך שהירידה בשווקים תביא לפגיעה בפעילות הריאלית של ההייטק בסדר גודל דומה לתחילת שנות ה-2000, אינה גבוהה.

על פי ממצאי הבדיקה, בטווח הקצר, הביטוי הריאלי של ההתפתחויות הפיננסיות צפוי להיות: (1) ירידה בהכנסות המדינה ממיסים, בעיקר בהכנסות בגין מימוש רווחי הון; (2) האטה אפשרית בגיוסי עובדים ובלימה של עליות השכר בקרב מרבית הפירמות; (3) עליית השכיחות של סגירת פירמות עם קשיי נזילות. הירידה בשווקים שהתרחשה מתחילת השנה צפויה להקטין את המרות המט"ח על ידי חברות הייטק מקומיות ועל פי אמידה שערכנו, הירידה עלולה להסתכם בכ-700 מיליון דולר, שהם 0.16% מהתוצר הנומינלי, בהשוואה למצב בו הנאסד"ק היה נשאר בשיא של סוף 2021.

מכיוון שבשנים האחרונות ההייטק הישראלי מאופיין בביקוש גבוה לעובדים ובמחסור בכוח אדם מיומן, סביר כי פגיעה בתעסוקה בחלק מהחברות במגזר תתבטא בעיקר במעבר עובדים לפירמות יציבות יותר ופחות באבטלה ממושכת.

בטווח הבינוני, ככל שתאט הפעילות הכלכלית העולמית, ישנם שני סיכונים עיקריים לפעילות של מגזר ההייטק: (1) ירידת ביקושים למוצרי ושירותי מגזר ההייטק, עקב האטה בצמיחה הכלכלית ומיצוי הגידול בביקושים בהשפעת הקורונה; (2) האטה בצמיחת המגזר בשל ירידה מתמשכת בזמינות ההון, במקרה של התמשכות ירידות השערים של מניות הטכנולוגיה.

מעודכן ל-08/2022

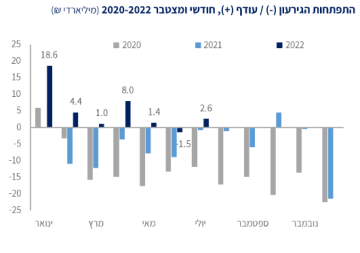

חודש שני ברציפות של עודף תקציבי מצטבר בקופת המדינה.

על פי אומדן שפרסם משרד האוצר, בחודש יולי נמדד עודף תקציבי של 2.6 מיליארד שקל, שנבע ברובו מהיקף הגבייה בהכנסות ממסים. למעט חודש יוני שהסתכם בגירעון של 1.5 מיליארד שקל (חודש שמאופיין עונתית בגירעון גבוה), מתחילת השנה נמדד עודף תקציבי של כ-34.4 מיליארד שקל. זאת לעומת גירעון של כ-44.4 מיליארד שקל בתקופה המקבילה אשתקד.

ב-12 החודשים האחרונים הסתכם העודף התקציבי ב-9.7 מיליארד שקל, שהם 0.6% תוצר.

מתחילת השנה הסתכמו הכנסות המדינה בכ-281 מיליארד שקל, לעומת כ-231.6 מיליארד שקל בתקופה המקבילה ב-2021, גידול של כ-21.3%.

הוצאות הממשלה מתחילת השנה עמדו על כ-246.5 מיליארד שקל, מתוכם כ-5.2 מיליארד שקל הוצאות לתוכנית הסיוע הכלכלי להתמודדות עם משבר הקורונה. מדובר על קיטון של 10.7% לעומת התקופה המקבילה אשתקד שמקורה בהוצאות תוכנית הסיוע הכלכלי.

מעודכן ל-08/2022מבצע "עלות השחר" לתקיפת הג'יהאד האסלאמי הסתיים, הפסקת האש נכנסה לתוקף, וכעת אפשר להתפנות להעריך את הנזקים שנגרמו מהלחימה.

על פי הערכות התאחדות קבלני השיפוצים, בתום שלושה ימי לחימה, נזקי מבצע "עלות השחר" נאמדים ביותר מ-15 מיליון שקל, בעקבות כ-150 פגיעות ברכוש, ללא קשר לתשתיות ולרכב.

רוב הנזקים הנפוצים נגרמו מהדף של עשרות מטרים מנפילת הטיל, כאשר מבנים בודדים בלבד ניזוקו באופן בלתי חוזר. הנזקים הנפוצים עד כה – שברי זכוכיות, תריסים ואלומיניום, טיח וצבע מפגיעות רסיסים ומשקופים ודלתות.

הנזקים במבצע זה נמוכים עד כה בעשרות אחוזים ממבצעים עברו, בעיקר בעקבות כ-96% הצלחה של מערכת כיפת ברזל אשר מיירטת את הטילים בעודם באוויר טרם נחיתתם בשטח ישראל.

ערן סיב, יו"ר התאחדות קבלני השיפוצים: "לצערנו אנו למודי ניסיון בנוגע לנזקי שיפוצים בעקבות מבצעים צבאיים אחת למספר שנים. בשונה משנים עברו, עד כה הנזקים נעמדים בעשרות מיליונים בודדים זאת בעקבות כ-96% הצלחה של מערכת כיפת ברזל. חשוב להזכיר כי הנוהל הראשוני לאחר פגיעת טיל הינו לחייג למס רכוש ולדווח על הפגיעה. לאחר מכן יישלח שמאי או מהנדס כדי לאמוד את הנזק כולל דוח פירוט של כלל הנזקים במבנה. בפני בעל הנכס קיימות שתי אופציות עיקריות – או להביא קבלן שיפוצים מטעמו ולקבל הצעות מחיר שכפופות לאישור מס רכוש לתחילת עבודת שיפוצים כמובן כדי לקבל החזר מלא מהמדינה, או לחילופין לקבל עבודה דרך החברות המשכנות של מס רכוש שם הכסף עובר ישירות ממס הרכוש לחברות המשכנות לטיפול בכלל השיפוצים בנכס. כמו כן, טיפ חשוב מאוד למזמיני השיפוץ, לדאוג שהשיפוץ יהיה בסטנדרט הקודם ואף מעבר לו. זה גם הזמן להגיד שמס רכוש עושה עבודתו נאמנה ונכון למבצעים האחרונים לא התקבלו תלונות בהתאחדות בנוגע לפקידי מס רכוש והשמאים שעובדים במהירות וברגישות מול משפחות רבות שמוצאות את עצמן לא פעם במבצע צבאי כזה או אחר עם דיור חלופי, שיפוצים נרחבים ועוד".

מעודכן ל-08/2022נתוני שוק העבודה בארה"ב היו חזקים מהציפיות, והראו שנכון לעכשיו, למרות העלאות הריבית, המשק האמריקאי רחוק ממיתון.

כלכלנים מקומיים מגיבים כעת על הנתונים ומעריכים מתי יתרחש מפנה, ועד מתי ובכמה יעלה הפד את הריבית כדי להשיגו.

מיטב דש: כדי לצנן את האינפלציה, הריבית תעלה ל-5%

נתוני שוק העבודה בארה"ב המחישו שהמשק האמריקאי רחוק ממצב של מיתון. כך אומר אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב. לדבריו, מלבד התוספת של 528 אלף משרות, מגוון האינדיקטורים מצביעים שהוא אפילו לא מתקרר:

- שיעור האבטלה חזר לרמה של 3.5%, אחד הנמוכים בהיסטוריה.

- 1% מהעובדים מועסקים במשרה מלאה, השיעור הגבוה מאז שנות ה-70.

- עדכון נתוני השכר הממוצע לחודשים האחרונים והעלייה הגבוהה ביולי הצביעו שלא הייתה בו התמתנות. השכר הממוצע (Production & Nonsupervisory workers) עלה בשיעור שנתי של 6.2%, הגבוה מאז תחילת שנות ה-80.

- שבוע העבודה הממוצע עומד על 34.6 שעות, אחד הגבוהים מאז שהנתון התחיל להתפרסם בשנת 2006.

- מספר משרות פנויות אומנם התחיל לרדת, אך הוא עדיין גבוה בכ-50% לעומת הרמה שהייתה לפני המגפה.

לסיכום, האינדיקאטור הכולל של שוק העבודה שמתפרסם ע"י Kansas City FED נמצא ברמה הגבוהה מאז סוף שנות ה-90.

עוד אומר זבז'ינסקי כי המשק האמריקאי יצר בממוצע 465 אלף משרות בחודש ב-6 החודשים האחרונים, ללא סימני התמתנות משמעותיים. לפי Jobs Calculator של שלוחת ה-FED באטלנטה, כדי שהאבטלה תעלה ל-3.7% בסוף השנה בהתאם לתחזית ה-FED, קצב יצירת המשרות צריך לרדת לכ-15 אלף בחודש בלבד, בהנחה שאין שינוי בשיעור ההשתתפות. נראה, שהסיכויים לכך די נמוכים. גם אם קצב יצירת המשרות ירד בחצי, ל-230 אלף משרות בחודש, האבטלה תמשיך לרדת ותגיע לכ-3% בסוף השנה. ברמות אבטלה כל כך נמוכות ה-FED צפוי להמשיך ולהעלות ריבית בקצב יחסית גבוה, גם אם קצב האינפלציה יהיה בירידה בעקבות היחלשות הכוחות "הטרנזיטוריים".

על פי הניסיון ההיסטורי מאז סוף שנות ה-50 באפיזודות דומות, כדי להוריד את אינפלציית הליבה ב-4% (משיא של 6.5% במרץ לכ-2.5%) האבטלה צריכה לעלות בשיעור של בין 2.5% ל-3.0% לרמה של כ-6.0%-6.5%.

אחרי פרסום הנתונים האחרונים, השווקים מעריכים שכדי שה-FED ישיג את מטרתו ויוריד אינפלציה ליעד של 2% הוא יסתפק בעליית ריבית לכ-3.6%, כ-1.25% מעל הרמה הנוכחית. הערכת השווקים שהריבית תעלה בפגישתו בספטמבר ב-0.75% בסיכוי של 70% כבר בקושי מסתדרת עם התחזית שהריבית תעלה רק עד ל-3.6%. הסיכוי שזה יקרה יורד עוד יותר לאור ההתבטאויות האחרונות של דוברי ה-FED. אפילו אלה שנתפסים "היוניים" ביותר ביניהם, נשמעים רחוקים אפילו מלחשוב על האטה בקצב עליות הריבית.

הנחת השווקים לגמרי לא מסתדרת גם עם ניסיון העבר. בחינת כל האפיזודות מאז סוף שנות ה-50 בהם ה-FED העלה ריבית כדי להרגיע התפרצות של אינפלציית הליבה מצביעה על קשר מאוד הדוק בין שיעור עלייה בריבית לשיעור ירידה באינפלציה. על כל אחוז של עלייה בריבית, אינפלציית הליבה ירדה בכ-0.8%.

בהתאם לכך, כדי להוריד אינפלציית ליבה מ-6.5% (רמתה בשיא בחודש מרץ) לכ-2.5%, הריבית צריכה לעלות בסה"כ בכ-5% לרמה של 5.0%-5.25%. על פי הדפוס ההיסטורי, עליית ריבית ל-3.6%, כפי שמגלמות הציפיות בשווקים, או אפילו ל-3.8% לפי תחזית ה-FED, אמורה להספיק רק כדי להוריד אינפלציית הליבה לכ-4%-4.5%.

פסגות: קשה לראות היפוך מגמה בריבית כבר במרץ 2023

דו"ח התעסוקה של חודש יולי שם את החותמת הסופית על כך שהבעיה העיקרית של ארה"ב כיום היא בעיית האינפלציה ולא המיתון. כך אומר אורי גרינפלד, האסטרטג הראשי של פסגות. לדבריו, נתוני הצמיחה של ארה"ב הראו שברבעון השני המשק האמריקאי נכנס באופן רשמי למיתון אבל קשה לומר על משק שייצר 528 אלף משרות בחודש יולי ו-465 אלף משרות בממוצע מדי חודש בחצי השנה האחרונה שהוא במיתון.

יתרה מכך, ניתן לחדד ולומר שדו"ח התעסוקה של חודש יולי שם את החותמת הסופית על כך שבעיית האינפלציה של ארה"ב היא בשוק העבודה ולא במגבלות האספקה, מחירי האנרגיה או שוק הנדל"ן. שיעור האבטלה ירד ל-3.5% כאשר שיעור ההשתתפות שעדיין נמוך באופן משמעותי מרמתו לפני הקורונה ירד גם הוא ב-0.1% ל-62.1%. שוק העבודה ההדוק ממשיך ללחוץ לעלייה מהירה בשכר ובהתאם, קצב הגידול השנתי בשכר השעתי עלה גם הוא ל-5.2%. לאחר דו"ח כזה אין שום סיבה להיות מופתעים מכך שההסתברות להעלאת ריבית של 75 נ"ב בפגישה הבאה (22 בספטמבר) עלתה בסוף השבוע וזו עומדת כיום על 76%. הדרך היחידה להתמודד עם אינפלציה שמגיעה משוק העבודה ולעצור את מנגנון ההיזון החוזר של אינפלציה-שכר-אינפלציה היא לקרר את המשק מספיק על ידי פגיעה בביקוש הצרכנים ובפירמות. באופן דומה, קשה להבין למה השווקים עדיין מגלמים ששיא הריבית יהיה במרץ הקרוב ולאחר מכן זו תחל לרדת.

הרגישות של הפד ושל בנקים מרכזיים אחרים בעולם לאינפלציה הפכה להיות גבוהה מאוד, בדיוק באופן שבו הרגישות שלהם לנזילות עלתה לאחר המשבר של 2008. אינפלציה מצד הביקוש היא הפחד הגדול של בנקים מרכזיים שכן כדי לפתור אותה באמת אין ברירה אלא להדק את המדיניות המוניטארית יותר מהדרוש. לכן, ברגע שהבנקים המרכזיים נזכרו שאין ארוחות חינם ושמדיניות מוניטארית מרחיבה מדי עלולה להביא לסחרור אינפלציוני, הרף להפחתות ריבית הפך להיות גבוה בהרבה מאיפה שהיה לפני 2021.

גם אם הריבית הריאלית הנייטרלית (כלומר רמת הריבית שצריך לעלות מעליה כדי לקרר את המשק) כיום בארה"ב היא, כפי שמעריכים בפד, קצת מעל 0% וגם אם האינפלציה תלך ותתמתן מכיוון צד ההיצע לכ-4% בתחילת השנה הבאה, הפד עדיין צריך להעלות את הריבית לכ-4% כדי שהמדיניות שלו תחל להשפיע, מה שעדיין לא מגולם בשוק. חשוב יותר, עד שהשפעה זו תבוא לידי ביטוי בשוק העבודה, מה שהפך להיות תנאי הכרחי להפחתת ריבית, יחלפו שניים או שלושה רבעונים כך שקשה לראות כיצד הריבית יורדת כבר במרץ. בנוסף, כדאי לשים לב לכך שהמילה "אם" מופיעה פעמיים בפסקה הקודמת כך שמדובר על תרחיש אופטימלי. יתכן שגורמים כמו המלחמה באוקראינה או שוק הנדל"ן יגרמו לכך שייקח לאינפלציה יותר זמן לרדת ויתכן גם ששוק העבודה ה"חדש" או תהליכים של דה-גלובליזציה הביאו את הריבית הריאלית הנייטרלית להיות גבוהה יותר מכפי שהפד מעריך.

מזרחי טפחות: העלאת הריבית עד כה לא שוללת את תרחיש הנחיתה הרכה

מבחינת ה-Fed דוח התעסוקה נוח ומראה לשווקים, יחד עם נתוני התעסוקה החזקים, מגובים באינדיקטורים מובילים כמו רוב מדדי מנהלי הרכש, כי העלאת הריבית עד כה לא שוללת את תרחיש הנחיתה הרכה שהוא מתבסס עליו לצורך מדיניות ה-front loading (העלאת הריבית מהר וחד יותר) שלו. כך אומר רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות. לדבריו, עונת הדוחות הקרבה לסיומה מעידה אף היא על כך שנכון למחצית הראשונה של השנה – החברות הסתדרו עם המצב והאופק שלהן להמשך השנה חיובי בדרך כלל.

מסיבה זו ראינו דווקא את איגרות החוב הממשלתיות בארה"ב מגיבות בירידות חזקות (תשואות הפדיון עלו לכל אורך העקום) ואילו מדדי המניות לא רשמו שינוי של ממש. מדד דאו ג'ונס התעשייתי אף עלה.

התגובה החדה של איגרות החוב משקפת גם תיקון למהלך העליות המהיר שהן רשמו שבועות האחרונים ובכלל מעידה על תנודתיותו החדה מאוד של אפיק זה.

עדיין, הן שוק המניות והן שוק איגרות החוב רגישים מאוד לנתונים מהשטח ובמיוחד לנתון על מדד המחירים לצרכן לחודש יולי, שיפורסם ביום רביעי השבוע ולפי הערכות יוסיף להיות גבוה מ-9% בחישוב שנתי (או כ-6% בניכוי סעיפי המזון והאנרגיה).

אם הנתון יפתיע מעלה (כפי שקרה בחודש הקודם) ייתכן שתהיינה (שוב) קריאות הערכות להעלאת ריבית של 100 נ"ב, מה שיכול לגרום למהלך נוסף של עליות בתשואות הפדיון והיתללות של העקום.

מאידך, נתון נמוך יותר כנראה לא ירפה את ידיו של ה-Fed מלהעלות את הריבית ב-75 נ"ב בכל זאת, כי כאמור זו המדיניות שלו כרגע.

מכל מקום, ככל שעונת הדוחות מסתיימת תשומת הלב של השווקים חוזרת לנתוני המאקרו, משום שה-Fed הבהיר שהמדיניות שלו להמשך תלוית נתונים.

כמו כן, ממשיכים ללוות את השווקים שני הפילים שבחדר – מלחמת רוסיה–אוקראינה ונושא סין–טייוואן. עושה רושם שהתפתחויות בין גושיות תמשכנה להוות וקטור שיאתגר את סנטימנט המשקיעים, אם כי סביר שהשווקים צופים קדימה וכבר מתמחרים לפחות חלק מכך.

לממשלת ישראל ובפרט למשרד האוצר , יש מטרות שונות. כל ממשלה קובעת לעצמה מטרה על פי אידיאולוגיה, צרכים כאלה ואחרים, לפי התנאים שעומדים לרשות המדינה בכלל והממשלה בפרט ובהתאם לדברים אחרים שיכולים להשפיע על אופי ההתנהלות וכן על המטרות והיעדים.

אך באופן כללי למשרד האוצר יש שתי מטרות מוצהרות. הראשונה, לייצר תחרות בענפים שונים, רבים ככל שניתן, מתוך כוונה לעודד צמיחה וכלכלה בריאה יותר. המטרה השנייה היא, לעזור לאזרחים לייצר יותר כסף, לחסוך יותר, להשקיע אותו בצורה נכונה, ובאופן כללי להתנהל נכון מבחינה כלכלית ברמת הפרט והמשפחה.

זו אחת הסיבות מדוע הוקם אתר הר הביטוח GOV. מדובר על אתר שקיים מזה מספר שנים ומטרתו לאפשר לכל אזרח במדינת ישראל לקבל תמונת מצב מלאה אודות הפוליסות שהוא מחזיק ברשותו. האתר מספק מידע אודות פוליסות ביטוח רכב, דירה, חיים, בריאות ועוד. כל הפוליסות שרכשנו אי פעם, אנחנו יכולים למצוא באתר ולקבל עליהן את המידע הרלוונטי עבורנו.

חשוב לומר, לצד אתר הר הביטוח GOV, אנחנו יכולים למצוא גם חברות פרטיות שהקימו אתרים דומים ומספקים לגולשים אפשרות לקבל תמונת מצב מלאה לצד אופציות נוספות שלא קיימות באתר הממשלתי. אופציות שניתן לקבל בזכות התנאים והיכולות שעומדים לרשות החברות הפרטיות ולא עומדים בהכרח לרשות הממשלה.

איך הר הביטוח יכול לעזור לנו להתנהל נכון יותר מבחינה כלכלית?

הממשלה בחרה להקים את הר הביטוח GOV, מתוך שתי כוונות המשולבות זו בזו. ראשית, לאפשר לכל אזרח ליהנות משקיפות מלאה ומידע כולל אודות הפוליסות שעומדות לרשותו. שנית, מתוך כוונה לעודד תחרות גבוהה יותר בתחום הביטוח.

ברגע שאנחנו יודעים אילו פוליסות עומדות לרשותנו, אז קל יותר לנו יותר להחליט אילו מהן אנחנו צריכים ועל אילו אנחנו יכולים לוותר. אנחנו יכולים לחסוך כך הרבה מאוד כסף וליהנות מהשקעה הרבה יותר חכמה באמצעות פוליסות שאכן משתלמות לנו.

מעבר לכך, אנחנו יכולים ליהנות מתחרות גבוהה יותר בשוק הביטוחים, מאחר ויש לנו אפשרות לבחור, לא רק אילו פוליסות אנחנו רוצים וצריכים ועל אילו אנחנו יכולים לוותר, אלא יש לנו נקודת מיקוח הרבה יותר טובה מול חברות הביטוח השונות. הן יצטרכו לעבוד קשה יותר בשביל שנישאר אצלן ונמשיך לשלם עבור הפוליסה שלנו.

את מי זה יכול לשרת?

בעיקרון, אתר הר הביטוח יכול לשרת כל אחד מאיתנו. כל מי שאי פעם רכש פוליסות ביטוח יכול לקבל כאן מידע שישרת אותו.

בפרט זה יכול לשרת אנשים שמחזיקים בכמות גדולה של פוליסות והם לא בהכרח מודעים לכך. אלו יכולות להיות פוליסות שנרכשו לפני שנים רבות וכן אלו יכולות להיות פוליסות שנרכשו על ידי מקומות עבודה שונים, מבלי שהם זוכרים או אפילו יודעים על כך.

מעודכן ל-06/2023במה הן דומות לפיקדון בנקאי, במה הן שונות, כמה אפשר להשקיע, ומתי הסיכוי הכי גבוה להרוויח מהן. כל מה שצריך לדעת על קרנות כספיות

הנה חידה: מהו אפיק השקעה סולידי, שדומה מאוד לפיקדון בנקאי אבל אינו כזה?

הנה התשובה: קרנות כספיות.

קרנות כספיות הן סוג של קרנות נאמנות שמחויבות להשקיע באפיקים לטווח קצר (של כמה חודשים) ברמת סיכון נמוכה. בחודשים האחרונים, על רקע עליית הריבית שנמצאת כבר ברמה של 4.75% ועומדת להמשיך לעלות, הפכו הקרנות הכספיות למכשיר השקעה מנצח. במק"מ מקבלים תשואה צפויה של קרוב ל-4.6% (הרחבה כאן) ובפיקדונות אפשר לקבל 4.5%-4.6%, אבל רק אם סוגרים את הכסף לשנה (הרחבה כאן). בפיקדונות לזמן קצר בבנקים אתם עדיין מקבלים ריבית שנתית של 0.5%-1% אולי קצת יותר. אבל בקרנות כספיות אתם מקבלים בסביבות 4% בשנה. כלומר, כאשר מדובר בהשקעה לזמן של חודשים, עדיפה קרן כספית, כאשר מדובר על השקעה לטווח של שנה יש יתרון לפיקדון עם ריבית קבועה. אבל הפיקדון הוא לשנה בלי אפשרויות יציאה. בקרן כספית אתם יכולים לצאת בכל רגע. אגב, תיזהרו מקרנות כספיות שלוקחות-גובות שיעור הוספה. מדובר על הפרש בין שער קנייה למכירה, זו עמלה שהיתה נהוגה פעם ופה ושם מחזירים אותה. בקרנות כספיות יש גופים שהחזירו אותה ואז יש גם לחשב את העמלה הזו. ככלל, הקרנות הכספיות הן ללא עמלות קנייה ומכירה וגם לא משלמים עליהן מס (כי הן רחוקות מתשואת המדד).

ואיך זה שבקרנות כספיות יש תשואה טובה?

מהסיבה הפשוטה – מדובר בקרן של מיליארדים עם כוח מיקוח מול הבנקים ועם גמישות בהשקעות.

פירושו של התנאי שמחייב את הקרנות להשקיע באפיקים לטווח קצר הוא שמשך החיים הממוצע של כלל הנכסים בקרן לא יעלה על 90 יום בכל עת, כאשר הקרנות מחויבות על פי תשקיף להשקיע רק בפיקדונות בנקאיים שקליים לא צמודים, במלוות קצרי מועד (מק"מ), בניירות ערך מסחריים (נע"מ) לא צמודים בדירוג 1A או מקביל לו, ובאיגרות חוב לא צמודות בדירוג AA ומעלה עם זמן לפדיון שאינו עולה על שנה.

מדובר כאמור על אפיק השקעה סולידי, שמהווה תחליף לפיקדונות הבנקאיים. (פיקדון בבנק – כל מה שצריך לדעת)

בדומה לקרנות הנאמנות, גם הקרנות הכספיות מפוקחות בידי רשות ניירות ערך.

יש קרנות כספיות שקליות וקרנות כספיות שצמודות למטבע חוץ.

הקרנות הכספיות נחשבות למוצר פופולרי בעולם. בארה"ב הן נקראות Money Market Fund. בישראל הן הושקו לראשונה בשנת 2008 וגייסו בהתחלה מיליארדי שקלים.

אלא שבערך מאז, בגלל המשבר הפיננסי בשוקי ההון והמשבר הריאלי שבא בעקבותיו, הורדו הריביות בעולם לרמות אפסיות, ושהו שם מאז במשך שנים רבות. במצב הזה התמסמסה האטרקטיביות של הקרנות הכספיות, באין להן אפשרות להניב תשואה.

אבל שנת 2022 הביאה איתה מפנה מבורך לפחות מבחינת הקרנות הכספיות. התפרצות אינפלציונית, שנבעה מסגרי הקורונה המתמשכים, שיבוש בשרשרות האספקה ומלחמת רוסיה ואוקראינה, אילצה בנקים מרכזיים בעולם לפתוח במהלך של העלאות ריבית שנמצא עדיין בעיצומו.

העלאות הריבית האלה מגדילות את פוטנציאל התשואה של הקרנות הכספיות ואת האטרקטיביות שלהן.

ואומנם, קטגוריית הקרנות הכספיות השקליות מרכזת, נכון לסוף יוני 2022, השקעות בהיקף מצרפי של כ־14.5 מיליארד שקל ב־16 קרנות, לאחר שצברה כ־2.6 מיליארד שקל מתחילת השנה.

כמה ואיך משקיעים?

אין הגבלת מינימום על השקעה בקרן כספית. ניתן להשקיע גם סכום נמוך בהיקף של כמה מאות שקלים ומעלה, אבל מאחר שהבנק גובה עמלת דמי משמרת שנתית עבור אחזקת הקרן, ייתכן שהשקעה של סכומים קטנים אינה כדאית. ההשקעה נעשית בסכום חד פעמי או בהוראת קבע.

קרנות כספיות – יתרונות

כאמור, בישראל פועלות 16 קרנות כספיות שקליות. עד סוף 2022 נעו דמי הניהול בהן בין 0.02% בלבד ל־0.17%, לעומת דמי הניהול הממוצעים בתעשיית קרנות הנאמנות בישראל, שעומדים על פי נתוני רשות ניירות ערך על 0.68%. עם זאת, בתחילת 2023 הודיעו 11 מתוך 16 הקרנות על העלאת דמי הניהול וכעת מדובר על ממוצע דמי ניהול של 0.13%.

יתרון נוסף של הקרנות הכספיות הוא שאין תשלום מס אם אין רווחים ריאליים, כלומר האינפלציה מקוזזת מהרווח. זאת לעומת פיקדון בנקאי, שממוסה ב־15% על הרווח הנומינלי ללא התחשבות באינפלציה.

עוד יתרון חשוב הוא שניתן לקנות ולמכור קרנות כספיות כל יום ללא קנס שבירה, בניגוד לנהוג בפיקדונות בנקאיים, שאינם סחירים ולכן יש להמתין עד לתאריך הפירעון על מנת לשחררם.

יתרון רביעי הוא שהרווחים מקרן כספית ניתנים לקיזוז מרווחי השקעות אחרים, בעוד רווחים מפיקדונות לא ניתן לקזז (פיקדון או קרן כספית?)

קרנות כספיות – חסרונות

כאמור, האטרקטיביות של הקרנות הכספיות תלויה בגובה הריבית במשק, וזהו החיסרון העיקרי שלהן. כל עוד הריבית במשק אפסית, הן לא יניבו כל תשואה עודפת למשקיעים. אבל בעיצומה של 2022, שהביאה איתה כאמור מפנה עולמי באינפלציה ובריבית, גם האטרקטיביות של הקרנות הכספיות משתנה, ולטובה.

קרנות נאמנות – יתרונות וחסרונות

פיקדון בבנק – כל מה שצריך לדעת

מעודכן ל-08/2022השכר הממוצע לשכיר במאי 2022 עמד על 11,753 שקל, עלייה של 4.2% לעומת מאי 2021, אז עמד השכר על 11,280 שקל. כך מפרסמת הלשכה המרכזית לסטטיסטיקה.

עם זאת, לעומת אפריל 2022, אז עמד השכר על 12,026 שקל, מדובר על ירידה של כ-300 שקל, 2.6%.

זהו המשך של מגמה שנראתה גם בחודשים הקודמים, ומקורה כנראה בחזרה הדרגתית לעבודה של עובדים בשכר נמוך. ואומנם, על פי הנתונים מספר משרות השכיר במאי היה 3.941 מיליון, עלייה של 10.1% לעומת מאי אשתקד ועלייה של 1.1% לעומת אפריל השנה.

השכר הריאלי הממוצע במשק, שמגלם את השפעות האינפלציה, עומד על 10,570 שקל, ירידה של 2.8% לעומת החודש הקודם אך ללא שינוי לעומת התקופה המקבילה אשתקד.

במגזר ההייטק, שלו מקדישה הלמ"ס בחינה מיוחדת, ממשיכים להרגיש את המשבר בחברות, שמתמודדות עם נפילות בשווי מניותיהן ועם צמצומים בכוח האדם.

השכר הממוצע למשרד שכיר בתחום ההייטק עמד בחודש מאי על 26,878 שקל, עלייה של 8.3% לעומת מאי 2021 (24,826), אבל ירידה קלה לעומת השכר הממוצע בתחום ההייטק באפריל שעמד על 26,937 שקל.

מספר משרות השכיר בהייטק היה 383,8 אלף, עלייה של 11.8% לעומת מאי 2021 ועלייה של 1% לעומת אפריל 2022.

משרות השכיר בתחום ההייטק היו 9.7% מכלל משרות השכיר במשק, בדומה לרמה בחודש אפריל 2022.

השכר הממוצע הגבוה ביותר בתחום ההייטק הוא בענף מחקר ופיתוח, עם שכר ממוצע של 30,185 שקל, ואחריו ענף התכנות, ייעוץ בתחום המחשבים ושירותים אחרים, עם שכר ממוצע של 28,894 שקל.

מעודכן ל-08/202239 אלף יחידות דיור חדשות יתווספו לעיר מודיעין מכבים רעות. זאת לאחר שהוועדה המחוזית לתכנון ובנייה מרכז החליטה לאשר למתן תוקף את תכנית המתאר לעיר הכוללת את תוספת יחידות הדיור, שייתנו מענה להיקף אוכלוסייה של כ-240 אלף תושבים.

התוכנית חלה על כל מרחב התכנון של העיר, בשטח של 50 אלף דונם כאשר מתוכם כ-22 אלף דונם נשמרים כשטחים פתוחים. ותהווה מדיניות ארוכת טווח לתכנון ולפיתוח העיר.

בנוסף להוספת יחידות הדיור למגורים בתמהיל מגוון, התוכנית מחזקת את העירוניות על ידי יצירת שלד ברור המחבר בין חלקי היישוב, בדגש על רציפות בין השכונות, תוך יצירת מערכת דרכים עירונית נגישה ומקושרת הן ע"י העדפה לתחבורה ציבורית והן לרוכבי אופניים. בתוך המרחב העירוני, התוכנית קובעת עקרונות תכנון לרחובות מוצללים המקשרים בין השטחים הפתוחים העירוניים למרחב הבנוי.

התוכנית קובעת הקמת רובע עסקים חדש בחלק הצפון-מערבי של העיר המבוסס על עירוב שימושים שישלב מגורים, תעסוקה, מסחר, תרבות ופנאי וכן מוסדות ציבור, אשר יהווה את החוליה המקשרת בין העיר הקיימת לפארק הטכנולוגי המתפתח ולשטחים הירוקים הסובבים את העיר. בצמוד לרובע העסקים החדש, מציעה התוכנית הקמת מוסדות עוגן מטרופוליניים: מרכז רפואי אזורי ומרכז אקדמאי. התוכנית קובעת הארכת קו הרכבת הקיים כשלוחה תת קרקעית מתחנת מודיעין מרכז לכיוון רובע העסקים החדש. אשר יאפשר נגישות מירבית למרכז הרפואי האזורי ולמרכז להשכלה גבוהה.

כמו כן, התוכנית שמה דגש על שמירת השטחים הפתוחים הרבים הקיימים בתחומה המוניציפלי של העיר וכוללת הנחיות לשמירתם ליצירת רצף פתוח ואיכותי, לשמירת הקשר ליערות קק"ל העוטפים את העיר ולחיזוק המסדרון האקולוגי הארצי החוצה את העיר. התוכנית קובעת, כי הגבעות הדרומיות הצופות על עמק איילון, שהן חלק מהמסדרון האקולוגי, יהיו גן לאומי.

ראש העיר מודיעין מכבים רעות, חיים ביבס: "אישור תכנית המתאר מהווה אמירה חד משמעית על המשך ביסוסה של העיר כאחת הערים החזקות והמובילות בישראל. בעת תכנון תכנית המתאר שמנו דגש על מספר מטרות על: תוספת יחידות דיור בעיר בתמהיל מגוון, תוך הקפדה על עיקרון של שמירת לפחות 25% מהן לטובת בנות ובני העיר. שמירת האופי המיוחד של העיר, תוך שימור השטחים הירוקים הסובבים אותה והפיכת הגבעות הדרומיות לגן לאומי ומיצוב המסדרון האקולוגי כחלק בלתי נפרד מהעיר מודיעין מכבים רעות.

אני שמח, כי הועדה אישרה את החזון שלי להקמת הקמת רובע העסקים הכולל מרכז רפואי אזורי, מרכז אקדמי ואזור תיירות, יאפשר לעסקים נוספים להתבסס בעיר ובכך יספקו עוד מקומות תעסוקה.

אמשיך לפעול במלוא המרץ לקדם את עקרונות תוכנית המתאר וליישמם בפועל על מנת לשמור את מודיעין מכבים רעות כעיר העתיד, גם 25 שנים לאחר הקמתה, הכוללת מרכזי עסקים מודרניים, מלונאות, מערך תחבורה מתקדם בלב ליבה של מדינת ישראל בישראל, בין ירושלים לתל-אביב".

מ"מ יו"ר הוועדה המחוזית מרכז ומתכנן המחוז, גיא קפלן: "התוכנית מאפשרת פיתוח עירוני הכולל עירוב שימושים וציפוף במתחמי הבינוי החדשים תוך שמירה על השטחים הפתוחים הערכיים העוטפים את העיר ויצירת רצף פתוח ואיכותי תוך מענה תחבורתי המבוסס על תחבורה ציבורית המבוססת על שבילי אופניים, נתבי תחבורה ציבורית וקישורם לתחנות הרכבת בעיר. כמו כן, התוכנית מאפשרת מגוון יחידות דיור שייתנו מענה לכל סוגי משקי הבית להתגורר בעיר מודיעין מכבים רעות".

מעודכן ל-08/2022משקיעים מגיבים בחיוב לרכישה חוזרת (Buy Back) של איגרות חוב על ידי חברות, תגובה שמתחילה ביום הרכישה ונמשכת במועד הדיווח הפורמלי על הרכישה לציבור ואף מספר ימי מסחר לאחר-מכן. כך עולה ממחקר שערכו פרופ' אבי וואהל מאוניברסיטת תל-אביב וד"ר נדב שטינברג מבנק ישראל. (השקעה באג"ח – כל מה שרציתם לדעת)

רכישות חוזרות של איגרות חוב על-ידי החברות שהנפיקו אותן הן תופעה נפוצה בעולם ובישראל; רכישות חוזרות בפועל של איגרות חוב בשוק על-ידי חברות ציבוריות בישראל הסתכמו ביותר מ-7 מיליארד שקל בשנים 2008-2020, או כ-5% משווי האג"ח בתחילת התקופה. חברות נוטות לרכוש את איגרות החוב שלהן לאחר ירידה במחירן, לדוגמא בתקופות משבר, כגון משבר הקורונה.

החוקרים השתמשו בנתונים מפורטים על כל רכישה חוזרת בפועל של איגרות חוב על-ידי החברות הציבוריות בישראל בשנים 2008-2020 – 5,588 אירועים של רכישה חוזרת של איגרות חוב על-ידי 199 חברות. הנתונים כוללים את מועד הרכישה ומועד הדיווח עליה לציבור, כמו-גם את המאפיינים של כל איגרת חוב. כדי לבחון אם רכישות חוזרות של איגרות חוב מובילות לשינוי במחירי האיגרות הנרכשות, מעל ומעבר לצפוי, החוקרים השתמשו באמידה אקונומטרית המפקחת על כל המאפיינים הרלוונטיים של איגרות החוב. הם השתמשו בנתונים יומיים על כל איגרות החוב הקונצרניות בישראל בשנים 2008-2020 כדי לבחון את ההשפעה של רכישות חוזרות על השינוי במחיר של איגרות החוב הנרכשות, מעל ומעבר למה שמוסבר על-ידי מאפייני האיגרת, החברה והתאריך הנבחן.

על פי הממצאים, חברות נוטות לרכוש חזרה את איגרות החוב שלהן לאחר ימים שבהם מחירן יורד. החוקרים מצאו תשואה עודפת של 0.15% ביום שבו ביצעה החברה את הרכישה החוזרת ותשואה עודפת של עוד 0.15% ביום שבו היא דיווחה עליה לציבור (בדרך-כלל למחרת הרכישה). התגובה לרכישה החוזרת נמשכת גם בימים שלאחר הדיווח ומתבטאת בתשואה עודפת של עוד כ-1% במצטבר בחמשת הימים שלאחר הדיווח לציבור על הרכישה.

החוקרים השתמשו במדגם הגדול של הרכישות החוזרות כדי לזהות מאפיינים של הרכישה החוזרת, של איגרות החוב ושל החברות הרוכשות המשפיעים על תגובת המשקיעים לרכישה החוזרת. הם מצאו שבמרבית המקרים החברות אינן מכריזות מבעוד-מועד על תוכנית לרכישה חוזרת של איגרות חוב, אבל כאשר הן כן בוחרות לעשות זאת השוק מגיב בחיוב לעצם ההודעה על תוכנית הרכישה ואם וכאשר החברה אכן רוכשת איגרות חוב במסגרת התוכנית, תגובת השוק לרכישה בפועל מהירה יותר ביחס לרכישות אד-הוק. בנוסף, התגובה של המשקיעים לרכישה החוזרת חזקה יותר כאשר מדובר ברכישה חוזרת של איגרות חוב הסובלות מדירוג אשראי נמוך יחסית ('אג"ח זבל').

לבסוף, החוקרים מצאו שאנשי פנים בחברות (בעל השליטה ובכירים בחברה) נוטים לרכוש מניות של החברות בחודשים שלפני ביצוע רכישה חוזרת של איגרות החוב; רכישת מניות על-ידי אנשי פנים בחברה בחודשים שלפני הרכישה החוזרת של איגרות החוב מובילה בתורה לתגובה חיובית יותר של מחירי איגרות החוב לרכישה החוזרת. יחדיו, הממצאים הללו מרמזים לכך שרכישה חוזרת של איגרות חוב מהווה אינדיקציה לכך שלהנהלת החברה יש אינפורמציה חיובית על מצב החברה שאינה משתקפת במלואה במחירי איגרות החוב.

השקעה באג"ח – כל מה שרציתם לדעת

מעודכן ל-08/2022רשות המסים מפרסמת סקירה (מצ"ב) המציגה את הכנסות המדינה ממסים מינואר 2021 עד יוני 2022 ואת הגורמים שהשפיעו על הגידול המהיר בהכנסות ממסים לאחר משבר 2020 ומציגה את המגמות בהכנסות 2022.

לדבריה, שיעורי הגידול המרשימים ב-2021 לעומת 2019 בהכנסות ממסים ישירים מוסברים בעיקר על ידי גידול בהכנסות ממיסוי מקרקעין, הכנסות משוק ההון והכנסות מרווחי הון ואופציות לעובדים. במחצית הראשונה של 2022 הגידול בהכנסות ממיסי מקרקעין עדיין מסביר חלק ניכר מהעלייה. בהכנסות ממסים עקיפים העלייה מתונה יותר בתקופה ינואר 2021–יוני 2022 לעומת התקופה המקבילה שנה קודמת.

בניתוח מגמות, ניתן לראות כי בהכנסות ממסים ישירים מסוף שנת 2021 ועד אמצע שנת 2022 נמשכה מגמת העלייה, אך התמתנה מעט. ההכנסות ממסים עקיפים נמצאו במגמת עלייה אף הן, אך בשיעור מתון יותר. מתחילת שנת 2022 השתנתה המגמה וההכנסות נמצאות במגמת ירידה.

ניתוח הכנסות מרווחי הון וניכויים מאופציות לעובדים בשנת 2021 מציג שיא של הכנסות בסך כולל של כ-12 מיליארד שקל. לאורך השנים השתנה הרכב ההכנסות מרווחי הון. הכנסות מחברות שהיוו 61%-70% בשנים 2014-2013 בהתאמה, ירדו לכ- 40% בשנים 2015–2020, פרט לשנת 2019. בשנת 2021 ירד משקל ההכנסות מרווחי הון חברות ל-24% בלבד, למרות העלייה בהיקף הכנסות אלה. הירידה במשקל החברות נבעה מעלייה חדה בהכנסות מרווחי הון יחידים.

מניתוח נתוני הגבייה מניכויים, עולה כי הענף בעל המשקל הרב ביותר בשנת 2021, בדומה לשנת 2020, הינו ענף הפיננסים. משקלו עלה מ-18% בשנת 2020 ל-20% בשנת 2021. בשנת 2021 חל שינוי במשקלם של רוב הענפים. כך מידע ותקשורת (ענף ההייטק) עלה ל-13%, פעילות מקצועית ל-10%. התעשיה ירדה מ-12% בשנת 2020 ל-11% בשנת 2021.

הכנסות ממיסי מקרקעין צמחו במהירות לאורך שנת 2021 והגיעו לשיאן בחודש אוקטובר 2021, עלייה של 231% בהכנסות ממס שבח ושל 211% בהכנסות ממס רכישה לעומת אוקטובר 2019, בעקבות גידול במספר העסקאות ובמחירי הדירות. הגידול החד במספר העסקאות נבע, בין היתר, מהצפי להעלאת מס הרכישה למשקיעים. במחצית הראשונה של 2022 נצפה המשך גידול ביחס לתקופה המקבילה אשתקד, אך שיעור הגידול הולך ופוחת.

לאחר צמיחה מרשימה ברוב ענפי המשק בהכנסות ממע"מ ייצור מקומי בשנת 2021, פרט לענף הבידור וענף האירוח, גם במחצית הראשונה של שנת 2022 רוב הענפים ממשיכים לצמוח בהשוואה למחצית הראשונה של 2021, כולל ענף האירוח וענף הבידור ואומנות. בהשוואה למחצית הראשונה של 2019, תקופת "טרום קורונה", העלייה בשני הענפים הנ"ל הנה בשיעורים של 14% ו-13% בהתאמה (כ-5% וכ-4% בהתאמה בחישוב השנתי). ענף הפעילות בנדל"ן וענף הבינוי נמצאים בעלייה גבוהה של 53% ו-26% בהתאמה. החריג הוא ענף המסחר שנמצא בירידה מתונה של 1% לעומת מחצית ראשונה 2021. הירידה באה לאחר צריכה גבוהה במיוחד ברבעון שני 2021 ונבעה מתחלופת הצריכה בחו"ל ומפיצוי לאחר רבעון ראשון 2021 שבו הוטלו הגבלות על המשק.

מעודכן ל-08/2022

רשות ניירות ערך דורשת מחברות לכלול בדוחותיהן התקופתיים ניתוח של השפעת האינפלציה על תוצאותיהן בתקופת הדוח וכן להתייחס ולנתח את הסיכונים לתוצאות בעתיד ככל שתימשך מגמת האינפלציה.

הרשות מסבירה כי החל משנת 2021 חלה עלייה בשיעורי האינפלציה בישראל ובעולם – בשנת 2021 עלה מדד המחירים לצרכן בישראל ב-2.8% ועליית מדד יוני 2022 שיקפה גידול שנתי של כ-4.4%. בארה"ב האינפלציה בחודשים האחרונים משקפת עלייה שנתית של 9.1% והאינפלציה הצפויה לשנת 2022, לפי דוח קרן המטבע הבינלאומית, עומדת על 6.6% בכלכלות מפותחות ו-9.5% בכלכלות מתפתחות.

הרשות מוסיפה כי לצד עליית המחירים העולמית החליטו בנקים מרכזיים בעולם להעלות את הריבית במטרה לבלום את עליות המחירים. גם בנק ישראל העלה את הריבית החל מאפריל 2022 והיא עלתה במספר פעימות לרמה הנוכחית של 1.25% ובהתאם לתחזיות מחלקת המחקר של בנק ישראל עד הרבעון השני של 2023 אמורה הריבית לעלות ב-1.5% ולהגיע ל-2.75%.

עוד אומרת הרשות כי לשינויים במגמות האינפלציה והריבית בישראל ובעולם יש השפעה לא מבוטלת על פעילותם העסקית של תאגידים, אשר עשויה לבוא לידי ביטוי על הביקוש למוצרי החברות, במנה העלויות השוטפות, ובפרט עלות חומרי גלם וכוח אדם, מבנה עלויות מימון של התחייבויות קיימות ועלות הגיוס של חוב חדש ועוד. למגמות אלה עשויות להיות השפעות עסקיות שונות (חיוביות ושליליות) על כל חברה וכל סקטור.

הרשות מדגישה כי תקנות ניירות ערך דורשות מהחברות גילוי בקשר למגמות, אירועים והתפתחויות בסביבה המקרו כלכלית שיש להם או צפויה להיות להם השפעה מהותית על התוצאות העסקיות.

על כן, מבהירה הרשות, על מנת להבטיח כי ציבור המשקיעים יקבל מידע מפורט, מדויק ובזמן אמת אודות השינויים המתרחשים בכלכלה העולמית על עסקי התאגיד, כל תאגיד נדרש לבחון את מידת חשיפתו לשינויים באינפלציה ובשיעור הריבית ואת הגילוי הנגזר מכך.

מעודכן ל-08/2022

האם שליחי וולט יוכרו כעובדים? הדרך לשם התקצרה היום בהרבה.

בית הדין האזורי לעבודה החליט לקבל בקשה לתביעה ייצוגית נגד החברה שהוגשה במטרה להכיר בשליחי החברה כעובדים הזכאים לזכויות סוציאליות. כיום נחשבים השליחים כפרילאנסרים, שמקבלים שכר עבור שעות העבודה שלהם, אך אינם זוכים לזכויות סוציאליות, כגון תשלומים לביטוח לאומי, פנסיה וימי חופשה.

לדברי השופטת אריאלה גילצר-כץ כפי שנכתבו בהחלטה, "לאחר שסקרנו את המבחנים לקביעת יחסי עבודה נראה כי מירב המבחנים במבחן המעורב מתקיימים במבקש, וניתן לקבוע בשלב זה כי קיימת אפשרות סבירה שייקבע כי התקיימו יחסי עבודה".

את הבקשה לתביעה הייצוגית הגיש לפני כשנתיים גולן חזנוביץ', שעבד כשליח בוולט ותבע הכרה ביחסי עובד-מעביד.

וולט ישראל היא חברה ישראלית פרטית שנמצאת בבעלות התאגיד הפיני Wolt Enterprises. הרעיון שעומד בבסיסה הוא שהחברה מתווכת בין מסעדות ללקוחות. המסעדות נרשמות לשירות המשלוחים של החברה, והלקוחות מזמינים מהן משלוחים באמצעות האפליקציה.

נכון לעכשיו נשען המודל העסקי של החברה על עקרונות כלכלת הפלטפורמה, או כלכלת החלטורה, שעל פיהם עבודת השליחים היא עבודה מזדמנת, עבודה צדדית או ארעית, שבה אנשים נשכרים לתקופות קצרות מועד, ונוהגים לעבור מעבודה לעבודה לעתים קרובות.

כיום, החברה מבטיחה תשלום מינימלי של 40 שקל לשעה גם אם השליחים לא עשו אף משלוח במהלך השעה שבה סימנו שהם עובדים. אם הם כן ביצעו שליחות בפועל, התשלום הוא 20 שקל למשלוח של 1.5 ק"מ, או 23-26 שקל למשלוחים ארוכים יותר, ותוספת של 100 שקל לעבודה של לפחות 40 שעות במהלך שישי-שבת. שליח ממוצע של וולט יגיע לשכר חודשי שינוע סביב 10,000 שקל. (כמה מרוויחים השליחים?)