איילת ניר מבית ההשקעות "יצירות" : השקל התחזק אל מעבר לקו האדום, מאז החלטת הריבית האחרונה; שיעור צמיחת המשק הישראלי, במונחים של צמיחה לנפש, איטי מאד

איילת ניר מבית ההשקעות "יצירות" מפרסמת הבוקר סקירת מאקרו שבועית, ומציינת כי השקל התחזק אל מעבר לקו האדום, מאז החלטת הריבית האחרונה; שיעור צמיחת המשק הישראלי, במונחים של צמיחה לנפש, איטי מאד.

בבית ההשקעות "יצירות" מתייחסים הבוקר להחלטת בנק ישראל להותיר את הריבית המוניטרית לחודש יוני על כנה ברמה של 0.1%.

"מהודעת הריבית שצורפה להחלטה עולה, כי בבנק ישראל מוטרדים מההתפתחויות בשער החליפין ומהשפעתן הצפויה על צמיחת היצוא והמגזר הסחיר, אך מאחר ושער החליפין שמר על רמתו מאז ההחלטה האחרונה, היווה גורם זה תמיכה להחלטה להותיר את הריבית על כנה . אלא שמאז החלטת הריבית האחרונה, התחזקו לחצי הייסוף. השקל התחזק בשבוע האחרון ב- 1.26% כנגד סל המטבעות וירד ב- 0.74% אל מתחת למה שהכלכלנים מכנים "הקו האדום", שהוא הרמה שבה בחר בנק ישראל להפחית את הריבית לחודש מרץ ב- 15 נ"ב לרמתה הנוכחית, תוך ציון שער החליפין כגורם העיקרי להחלטה", כותבים ב"יצירות".

איילת ניר: "ללא תיקון בשער החליפין – בנק ישראל צפוי להפחית שוב את הריבית"

איילת ניר מבית ההשקעות יצירות כותבת בסקירתה כי "לא ברור האם אכן סימנו בבנק ישראל את הרמה בה הופחתה הריבית לפני 3 חודשים כ"קו אדום", יותר מכך, סביר כי לבנק אין רמה נקודתית של שער חליפין שעליה הוא מנסה להגן, שכן גם בבנק ישראל יודעים, שיכולת המדיניות המוניטרית לשנות מגמה בשוק המט"ח הינה יותר ממוגבלת. עם זאת, אם תימשך מגמה זו של התחזקות השקל בשבועות הקרובים, הרי שהדבר יעלה את ההסתברות להפחתת ריבית נוספת בסוף החודש, במטרה למתן את קצב הייסוף במשק".

בנוסף מתייחסים ב"יצירות" לנתון הצמיחה במשק: לפני שבועיים ימים התפרסם האומדן הראשון לקצב צמיחת המשק ברבע הראשון של השנה, וממנו עלה, כי התמ"ג התרחב בשיעור שנתי של 2.5%. זה רע או טוב ?

איילת ניר מציינת כי אירועי הקיץ האחרון גררו תנודות חדות בנתונים הרבעוניים שמקשים על ניתוח המשתנה הרבעוני. כדי לנסות ולנטרל את התנודתיות הרבעונית החזקה, החלטנו לנסות ולבחון את שיעור הצמיחה במשק על פני תקופה ארוכה יותר, למעשה, על פני שנה מתגלגלת. בחינה זו מייצרת שני יתרונות בולטים: האחד, היא מפחיתה מבעיית ניכוי העונתיות (תמיד קיים חשש מפני ניכוי חסר), והשני, היא מחליקה (רק אם עבר זמן מאז נקודת השבר) את השפעתם של אירועים חריגים על הנתונים.

איילת ניר: "בניית הקואליציה תעלה למשלם המסים כ-8 מיליארד ₪"

"התוצאות מראות, כי שיעור צמיחת המשק הישראלי ירד בשנים האחרונות והמשיך להידרדר גם בשנה האחרונה לרמות נמוכות, שאם ננכה מהן את קצב גידול האוכלוסין, נגלה שבמונחים של צמיחה לנפש, קצב הצמיחה במשק איטי מאד. מגמת ההאטה בנתוני הצמיחה של המשק הישראלי מחייבת מעקב של מקבלי ההחלטות, ותומכת אף היא בקיום מדיניות מוניטרית מרחיבה במשק, מסכמת ניר.

קרנות מעורבות (90/10 80/20 וכו') מנהלות מיליארדים, אבל לא רק שהן לא מייצרות תשואה, הן מעלות דמי ניהול! – לכתבה בנושא

הפחתת הריבית בשנים האחרונות הזניקה את מחירי אגרות החוב, ובמקביל קרנות הנאמנות האג"חיות סיפקו למשקיעים בהן תשואות מרשימות. אבל – זהו! החגיגה נגמרה. הריבית אולי עוד יכולה לרדת בטווח הקצר, אבל אלו האדים האחרונים. בטווח הבינוני והארוך, הריבית אמורה להיות גבוה משמעותית מהריבית הנוכחית ז לא רק אצלנו, זה גלובלי – בארה"ב הריבית האפסית אמורה להתחיל לזחול כלפי מעלה כבר השנה, ותוך שלוש שנים לעלות ל-3%.

הריבית אצלנו שמושפעת מאוד מהריבית בארה"ב עשויה להגיע לרמות האלו בטווח של השנים הקרובות. אבל, חייבים להזכיר – כבר תקופה ארוכה מדברים על כך שהריבית תעלה, ובפועל היא דווקא יורדת.

מה התשואה באגרות החוב?

בהינתן הריבית הנוכחית, הרווחים והתשואה בשוק אגרות החוב הם מגוחכים – אם תשקיעו ישירות באגרות חוב שקליות תזכו לכמה עשיריות האחוז במקרה הטוב, תלוי כמובן בטווח ההשקעה. אם תשקיעו באגרות החוב המדדיות, אולי תקבלו קצת יותר (גם לא בטוח) אבל תהיו חשופים לסיכון שבמדדים נמוכים (ואפילו שליליים). אם תשקיעו באגרות חוב קונצרניות, כבר תקבלו מעט יותר, (הרי קיים מתאם בין הסיכוי לסיכון), אגרות החוב האלו מסוכנות יותר מאגרות חוב ממשלתיות ובהתאמה נותנות ריבית גבוה יותר. כמה גבוה יותר? תלוי בחברה עצמה ובענף, אבל גם שם התשואות הפכו למגוחכות – הריבית בחברות שנחשבות חזקות/ סולידיות (ואפשר להתווכח על החוזקה שלהם) היא מעט יותר מהריבית באגרות חוב ממשלתיות. השוק פשוט לא מתמחר את הסיכון, אולי בגלל שככה זה בבועות – כשיש הרבה כסף שמחפש השקעות הוא מנפח את המחירים – זה קרה בשנים הקודמות למשבר בסוף 2008, ונראה שזה קורה גם עכשיו!

וכל זה לא מפריע למנהלי קרנות הנאמנות לחגוג על חשבונכם. אם תשאלו אותם שלא לציטוט הם יגידו לכם (רובם הגדול) שהמחירים בשוק האג"ח לא מצדיקים את הסיכון. אבל הקרנות שלהם עמוסות באגרות חוב – פשוט, אין ברירה, אין אפיקי השקעה אחרים, והקרנות מחויבות להשקיע על פי התשקיף. קרן נאמנות אג"חית שהציבור מזרים אליה כסף מחויבת להשקיע את הכסף הזה באגרות חוב. כן, כנראה שהציבור מטומטם ולכן הציבור ישלם, אבל הנה בעיה גדולה נוספת – למרות שהתשואה הצפויה בקרנות אגרות החוב היא נמוכה מאוד, מנהלי הקרנות גובים דמי ניהול יחסית גבוהים. הם מספרים את הסיפור של הקרן ומספקים את נתוני התשואה שלה עד היום, ועל סמך זה מקבלים דמי ניהול גבוהים. אבל זו היסטוריה – מה שהיה הוא לא מה שיהיה. התשואות הטובות שהושגו בשנים האחרונות הם בעיקר בגלל הפחתת הריבית, זה לא יחזור. כשהקרנות האלו הניבו בעבר כמה אחוזים טובים בשנה, אז דמי ניהול של 0.5% או 0.7% היו אולי סבירים, אבל מהיום קדימה הן צפויות להניב עשיריות אחוז בודדות. אם הן ייקחו סיכונים הן יניבו מעט יותר, אבל עדיין זו תשואה עגומה לעומת השנים האחרונות. דמי הניהול, מנגד, לא ירדו, ואז מתקבל אבסורד – דמי הניהול בעצם מאפסים או כמעט ומאפסים לכם את התשואה בקרן הנאמנות.

התופעה הזו רק תאיץ את הגיוסים של המכשירים הפסיביים. שם לא ניתן "לעבוד על הציבור" בדרך הזו. בעוד שבקרנות נאמנות שצמודות לשיטת הניהול האקטיבי (בחירת ניירות ערך באופן שוטף ואקטיבי) דמי הניהול מחסלים את התשואה, הרי שבגישה הפסיבית על כל סוגיה – תעודות סל וקרנות מחקות, דמי הניהול אפסיים. אז מעבר לרציונל החזק של הגישה הפסיבית – החזקה במכשירים צמודי מדדים מספקת תשואה טובה יות רממוצרים מנוהלים מכיוון שלא ניתן לאורך זמן להכות את השוק (להשיג תשואה טובה יותר מהמדדים), יש במכשירים הפסיביים יתרון נוסף – עלויות נמוכות. כאן תוכלו לקרוא עוד על תעודות הסל והקרנות המחקות

דמי הניהול בקרנות אג"ח, מנופחים!

המשמעות של המצב החדש בשוק האג"ח ושוק קרנות האג"ח, דורש ממכם, המשקיעים בקרנות שינוי גישה – אם בעבר התייחסתם בעיקר לביצועי הקרן בעבר, והסתמכתם על מערכות הבנקים (מערכות הדירוג) כשבחנתם קרן אג"חית, הרי שעכשיו תצטרכו לבחון בעצמכם את דמי הניהול. ביצועי הקרן בעבר לא רלבנטיים לתשואה בעתיד, התשואה בעתיד צפויה להיות נמוכה, וככל שהיא נמוכה יותר החשיבות והמשקל של דמי הניהול עולים. כאשר הקרן הניבה בעבר 8%, אז דמי ניהול של 0.7%, היו נסבלים ופחות משמעותיים בתשואה הכוללת, אבל כאשר הקרן תניב בקושי 0.8% אז דמי ניהול של 0.7%, מחסלים לכם את התשואה והם מאוד קריטיים. אם בקרן ליד דמי הניהול הם 0.4%, זה הבדל גדול בתשואות הנמוכות האלו.

שינוי הגישה הזו מחייב אתכם לבדוק את דמי הניהול בקרנות, ואנחנו מספק לכם את הכלים הראשונים. רשות ניירות ערך, מספקת נתונים ממוצעים על דמי הניהול בקרנות. כך תוכלו לבדוק היכן הקרן שלכם עומדת במבחן דמי הניהול מול קרנות אחרות בקטגוריה, כך תוכלו לזהות את הקרן עם דמי הניהול הנמוכים בקטגוריה.

איך למצוא את הקרנות הזולות?

מעבר לכך, חשוב להזכיר את סוגי קרנות האג"ח. כאמור יש אפיקים שונים של השקעות באג"ח (שקלי, קונצרני, מדדי ועוד), אבל עוד לפני החלוקה לאפיקים השונים, אתם צריכים להחליט על סגנון ההשקעה – האם אתם מעוניינים שמנהל קרנות ינהל לכם באופן שוטף את ההשקעות בקרן, כלומר, ינתח, יבדוק, יקנה וימכור מדי יום. יש לזה יתרונות – הניהול האקטיבי אמור לספק ערך מוסף (אם כי הדעות והמחקרים חלוקים בעניין), אך יש לזה חיסרון גדול – דמי ניהול. מנגד, עדיין בתחם הקרנות יש את קבוצת הקרנות המחקות. הקרנות האלו מחקות מדדים, לרבות מדדי אג"ח. מדובר בניהול פאסיבי, מנהל הקרן לא בוחן, לא נתח לא קונה ומוכר, הוא פשוט מייצר חיקוי למדד מסוים. קיימות בשוק קרנות אג"ח מחקות רבות ומאחר שהניהול בהן פאסיבי אזי דמי הניהול בהתאמה נמוכים מאוד. החיסרון מנגד הוא שאתם מקבלים את המדד לא יותר מזה , אבל האם זה באמת חיסרון? האם באמת המנהלים האקטיבים הצליחו להשיג תשואה עודפת על פני זמן? רובם לא, מדובר במעטים שבמעטים.

כך או אחרת, הנה תמונת המצב על דמי הניהול בקרנות האג"חיות, שמנהלות קרוב ל-200 מיליארד שקל מתוך תעשיית קרנות של 262 מיליארד שקל. רוב הכסף בקרנות האג"ח, אגב, הוא כסף מנוהל.

נתחיל בקטגוריה אג"ח בארץ כללי (כ-30% מהיקף הקרנות). בקטגוריה הזו 281 קרנות נאמנות שגובות דמי ניהול של בין 0% (בקרנות המחקות) ל-2.76% – הממוצע הוא 0.92% – האמת, מטורף! על מה ולמה? אלו דמי ניהול שישאירו חלק גדול מהקרנות בטריטוריה שלילית – אתם מפסידים הם מרוויחים.

בקטגוריה אג"ח בארץ מדינה (היקף של כ-20% מסך היקף הקרנות) יש 169 קרנות נאמנות ודמי הניהול נעים – בין 0.2% ל-2.47%, כשהממוצע של כל הקבוצה הוא 0.75%. נראה אותם מצליחים להצדיק דמי ניהול כאלו, הסיכוי קטן. קרנות אלו משקיעות בקרנות ממשלתיות שמלכתחילה מספקות תשואה נמוכה, ובהינתן דמי הניהול הממוצעים (הגבוהים), צפוי שיהיו כאן קרנות לא מעטות עם תשואה שלילית.

בקטגוריה אג"ח בארץ חברות והמרה (כ-11% מהיקף הקרנות) יש 151 קרנות. כאן כבר נדרשת מומחיות גדולה יותר בניהול ההשקעות שכן כאן צריך לנתח לו רק את מצבה של כלכלת ישראל, מגמות בריבית בנק ישראל, מצב כלכלי בעולם ונתוני מאקרו, אלא צריך להיכנס לניתוחי חוב של חברות ספציפיות. זאת הסיבה שדמי הניהול בקטגוריה זו גבוהים יותר ביחס לקטגוריות אחרות, וזה מוצדק; ועדיין הממוצע כאן – 1.07% הוא אתגר גדול למנהלי הקרנות האלו – מצד אחד, באגרות חוב קונצרניות יש יותר תשואה, ויש חשיבות גדולה לניהול השוטף, מצד שני דמי ניהול כאלו יזללו את התשואה למשקיעים.

בקטגוריית אג"ח שקליות (10.7% מהיקף הקרנות) יש 149 קרנות, ודמי הניהול נעים בין 0.1% ל-1.57%; הממוצע – 0.68%. לא ייאמן – אג"ח שקליות אלו בעיקר מק"מים ואגרות חוב שקליות של המדינה (לא רק – יש גם שקליות קונצרניות), שהתשואה עליהן לא מגיעה לדמי הניהול הממוצעים האלו. אז מהיכן תגיע תשואה? לא ברור, אולי מהאג"ח הקונצרני, ואולי פשוט לא תהיה כאן (בחלק מרכזי מהקרנות בקטגוריה) תשואה חיובית.

אחרי כל הנתונים האלו, נשאר רק לקוות שמתישהו המצב הזה ישתנה – או שהתשואות הגלומות יעלו (אבל זה לא נראה באופק ) או שאתם (ציבור המשקיעים) תתעוררו ותלחמו על דמי הניהול (שזו אגב, מלחמה הרבה יותר גדולה מהמלחמה על הקוטג'), לא צריך לצאת להפגין, צריך פשוט להעדיף את הקרנות עם דמי הניהול הנמוכים, אז הקרנות היקרות פשוט ייאלצו להפחית את דמי הניהול. בקרנות מנייתיות אגב, דמי הניהול הרבה יותר גבוהים – כאן תוכלו לקבל מידע על קרנות הנאמנות בארץ

אנשים יקרים, יש לכם משכנתא? לקחתם אותה לפני כמה שנים? אתם יכולים להרוויח הרבה כסף! אתם יכולים למחזר את המשכנתא, ובמילים פשוטות להחליף את המשכנתא הקיימת שלכם במשכנתא חדשה ולחסוך (בממוצע) עשרות אלפי שקלים. איך זה יכול להיות?

שלקחתם את המשכנתא המקורית היא נלקחה בריבית גבוה יותר מהריבית הנוכחית. מכאן שאם תצליחו לעדכן אותה על פי ריבית קיימת, אזי התשלום השוטף וסך המשכנתא הכוללת שלכם יקטנו.

הריבית הנוכחית בשפל, כך שהסיכוי שתרוויחו מצעד המיחזור גדול. ורק כדי להמחיש, נתייחס למשכנתא ממוצעת שנלקחה לפני ארבע שנים ונשווה אותה להיום. המשכנתא הממוצעת היא משכנתא ממוצעת בגודל, ממוצעת בתנאים ששררו אז, ממוצעת במסלולים, וכשמתרגמים זאת למספרים – משכנתא של כ-650 אלף שקל שנלקחה בשלושה מסלולים שווים (משתנה ביחס לפריים, קבועה שקלית, ומשתנה כל חמש שנים) ל-20 שנה. המשכנתא הזו ביטאה אז בעת לקיחתה חוב כולל (כולל ריביות וכו') של כ-1 מיליון שקל. היום זה סדר גודל של 960-970 אלף שקל, ואפילו מתחת לכך! ניתן לחסוך סדר גודל כולל באם ממחזרים אותה היום של כ-30-40 אלף שקל. בפועל, זה אפילו יכול להיות גבוה מכך!

מחזור משכנתא עושים בעיקר כשהריבית ירדה, אבל יש סיבות נוספות – אם אתם מתקשים לעמוד בהחזרי המשכנתא, אתם יכולים לפנות לבנק למשכנתאות ולבקש מחזור של החוב. זה נכון וחכם יותר מאשר להיקלע לפיגורים בהחזרים שיגררו קנסות וצרות נוספות. המחזור מחדש הוא בעצם פריסה מחדש של המשכנתא כך שהתשלומים החודשיים יפחתו ואיתם תוכלו לחיות בשלום.

מחזור משכנתא נעשה גם אם פתאום זכיתם/ קיבלתם סכום גדול – חיסכון שנפרע, קרן השתלמות שהשתחררה, ירושה ועוד. במצב כזה כדאי במקרים רבים להחזיר חלק גדול מהמשכנתא מיד, או להקטין את תקופת המשכנתא ולהגדיל את ההחזרים החודשיים. השינויים האלו הם סוג של מחזור החוב.

חשוב לפני כל מחזור , ללא קשר למטרה – חיסכון כלכלי בגלל הפחתת הריבית, קושי בתשלומים החודשיים, קבלת כסף חד פעמי, לבדוק אם עליכם לשלם עמלת פירעון מוקדם (סוג של קנס שצריך לשלם אם רוצים להחזיר את ההלוואה לפני המועד שסוכם בתנאי ההלוואה). עמלות הפירעון הולכות וקטנות במשך השנים ומעבר לכך הם בעיקר על המרכיב/ מסלול עם הריבית הקבועה (ולא על המשכנתא עם הריבית המשתנה). צריך לבדוק אם מחזור משכנתא משתלם למרות הקנס, ואם הרווח כתוצאה מהמחזור עולה על עלות עמלת הפירעון המוקדם. סביר להניח שכן!

ועוד חיסכון כשאתם עושים מחזור – מי שממחזר משכנתא יכול, על פי הנחיית המפקחת על הביטוח ושוק ההון באוצר, דורית סלינגר, לשמור על פוליסת ביטוח החיים הנלווית למשכנתא. לא צריך להיבדק מחדש, לא צריך לבטח מחדש, לא צריך לשלם יותר.

מה צריך לברר לקראת מחזור משכנתא?

החלטתם למחזר? תשלפו את נתוני המשכנתא – יתרת ההלוואה, סכום החזר חודשי, שיעור הריבית, המסלולים השונים, תנאי הצמדה למדד או למט"ח, עמלת פירעון מוקדם ומועדי תחנות קרובות לשינוי הריבית. מועדי השינוי חשובים כי בהם אתם יכולים לצאת מבלי לשלם קנסות. בשלב הבא, בדקו מול הבנק למשכנתאות מהם התנאים לפירעון מוקדם של המשכנתא וקבלו הצעה חדשה, למשכנתא חדשה עם תשלומים חדשים. במשכנתא החדשה תציבו את התנאים החדשים שמתאימים לכם – החזר חודשי, גודל התשלום החודשי ועוד. זכרו שזו הצעה ראשונית, אפשר וצריך להתמקח עם הבנקים ולקבל הצעות טובות יותר גם בריבית וגם בעמלות השוטפות.

אל תסתפקו בשלב הזה, תפנו גם לבנקים אחרים כדי לקבל הצעות נוספות. סקר שוק בין הבנקים זה הכרח ואתם גם יכולים לבדוק מול גופים פיננסים נוספים שמספקים משכנתאות.

לני שאתם בוחרים את הגוף שממנו תקחו משכנתא, טיפ קטן – אם תחזרו לבנק המקורי עם הצעה טובה שקיבלתם ממקום אחר, יש סיכוי טוב שהוא ישווה את התנאים.

מה שעוד צריך לקחת בחשבון – יש הנחיות חדשות של בנק ישראל (חדשות מאז שלקחתם את המשכנתא הקודמת), לרבות שיעור המימון מסך ערך הנכס, גובה ההון העצמי, היקף החלק/ מרכיב המשכנתא המשתנה ועוד. תבדקו אם המחזור אפשרי, מחזור זה לקיחת משכנתא חדשה וחשוב לוודא שאתם עומדים במבחנים של בנק ישראל – גובה הון עצמי, הגבלה על מסלול משתנה ועוד. והנה המחשה – נניח שלקחתם משכנתא בריבית משתנה בלבד לפני 10 שנים. אם תמחזרו את המשכנתא הזו (לא בטוח כי המרכיב המשתנה, משתנה אם הריבית ירדה ולכן הוא אמור עדיין להיות אטרקטיבי) לא תוכלו להשאירה במסלול המשתנה כי הוראות בנק ישראל מגבילות את החלק של המשתנה (כתלות בפריים) בשיעור של שליש מהמשכנתא. עוד דוגמה – נניח שלקחתם משכנתא בשיעור של 90% מערך הנכס. היום זה לא אפשרי, ולכן אם תנסו למחזר משכנתא כזו כמובן שלא יתנו לכם.

ולבסוף – הכל כסף: תבדקו כמה אתם חוסכים בסך אורך חיי המשכנתא, תבדקו את העלויות שאתם צריכים להוסיף – פתיחת תיק, סגירת משכנתא ועוד (ושוב – אחרי שאתם מתמקחים עם הבנק) ואז תראו כמה זה חוסך לכם – התוצאות צפויות להפתיע אתכם, זה הרבה כסף!

כלכלני בנק לאומי כותבים בסקירה מעודכנת כי בהסתכלות רחבה, התשואות לאורך העקומים המרכזיים בחו"ל עדיין נמוכות מאוד, וצפויות להמשיך ולעלות בהדרגה בטווח הזמן הבינוני. זאת, כתלות בשיפור בכלכלה הגלובלית, בדגש על כלכלת ארה"ב. מומלץ להימנע מאג"ח ממשלתיות של המדינות המפותחות המרכזיות (ארה"ב, גרמניה, יפן).

להערכתם, אנו נמצאים בתחילתו של מעבר הדרגתי מסביבת אינפלציה שלילית לסביבת אינפלציה חיובית נמוכה. קצב האינפלציה המתומחר בשוק האג"ח משקף הערכה זו באופן חלקי בלבד. לכן, הם ממליצים על מתן עדיפות לאפיק הצמוד למדד, על פני האפיק השקלי. כמו כן הם ממשיכים להתמקד במח"מ הבינוני.

הרכיב המנייתי בתיק ההשקעות ממשיך להיות האפיק המועדף בחשיפה לסיכון, למרות שרמת התמחור הכוללת באפיק גבוהה מהממוצע הרב שנתי. מומלצת אחזקה גבוהה יחסית בדגש על מניות חו"ל. בנוסף, שיפור מסויים הצפוי בפעילות הכלכלית בישראל בחודשים הקרובים תומך גם באפיק המנייתי בישראל.

לאפיק המזומן ותחליפיו, המהווה "כרית ביטחון" בתיק ההשקעות, חשיבות גבוהה בשמירה על רמת סיכון סבירה בתיק. מומלצת חשיפה משמעותית לאפיק זה, כרכיב מאזן לחשיפה מנייתית גבוהה.

הם ממשיכים להמליץ על חשיפה נמוכה יחסית לאפיק הקונצרני בישראל, תוך התמקדות בדירוגים איכותיים (A+ ומעלה) ובטווח בינוני-קצר.

מרווחי הסיכון באג"ח קונצרני ישראל בדירוגים נמוכים (High Yield) עלו בחצי השנה האחרונה. מנגד, השיפור הכלכלי בישראל וסביבת הריבית הנמוכה מקטינים את הסיכון הרוחבי באפיק. אנו ממליצים על השקעה באפיק, כאחזקה בסיכון גבוה. מומלצת השקעה סלקטיבית ולא באמצעות מדדים.

להערכתם, הלחצים לתיסוף של השקל ביחס לסל המטבעות ימשכו בטווח הקרוב, אם כי פעולות בנק ישראל עשויות למתן השפעה זו. אנו ממליצים על צמצום החשיפה הדולרית בתיקי ההשקעות. זאת ניתן לבצע, בין היתר, באמצעות גידורים.

בבנק אגוד ממליצים על חשיפה מנייתית של- 21% בתיק מייצג ו- 38% בתיק ספקולטיבי. להערכתם רמת הריביות הנמוכות בארץ ובעולם צפויה להימשך ולתמוך בחברות ובהתייעלותן ובאפיק המנייתי. אנו ממשיכים בהמלצתנו על חשיפה מנייתית בתיקי הלקוחות בשילוב עם מזומן/ פיקדונות.

בהתייחס לחלוקה בין ישראל לחו"ל נותרת העדפה לחו"ל כ-60% וישראל כ- 40%. בהתייחס לחלוקה הגיאוגרפית אנו ממליצים על חלוקה של :ארה"ב – 48% גוש האירו -30% בדגש על חברות גלובאליות, אסיה ללא יפאן – 10% ,יפאן 7% ואנגליה- 5%. מומלצת השקעה במניות דיבידנד גלובאליות בעלות תזרימי מזומנים יציבים. ללקוחות ספקולטיביים מומלצת חשיפה גם לסין .

מבחינת הסקטורים בארה"ב מומלצת השקעה בסקטורים: סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים, ללקוחות ספקולטיביים ניתן לתבל בתת הסקטור הביומד בשל הפוטנציאל הגלום בו. סקטור הטכנולוגיה בדגש על הסמיקונדקטור וסקטור הפיננסיים על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית. בסקטור התעשייה -תת הסקטור התחבורה , על רקע הירידה במחירי האנרגיה והתייעלות החברות

בנק אגוד מתייחס בסקירתו השבועית לשוק המט"ח: "השבוע נמשכה מגמת ההתחזקות של הדולר מול המטבעות המרכזיים, כאשר מול האירו השלים הדולר עליה דו שבועית של כ- 4% ומול הין היפני נרשם שיא של כ- 8 שנים. מול השקל הדולר התחזק מעט וצמד המטבעות נסחר סביב שער של 3.87 שקל לדולר. נקודת תמיכה עומדת על 3.80 שקל לדולר ונקודת התנגדות הינה 4.053 שקל לדולר.

טרם התקבלה החלטה בנוגע לחובותיה של יוון, כאשר כל יום מתפרסמים נתונים אחרים מתוך השיחות של בכירי ממשלת יוון מול הגורמים המלווים, כאשר פעם מתפרסמת הודעה חיובית ומיד לאחר מכן שלילית וחוזר חלילה, כנראה שגם הפעם תצא הודעה רק בתאריך פירעון ההלוואה. נקודת תמיכה הקרובה הינה 1.057 דולר לאירו ונקודת התנגדות עומדת על 1.187 דולר לאירו."

בנוגע לשוק האג"ח מציינים באגוד כי: "בנק ישראל הותיר את הריבית על כנה כך שגם תשואת האג"ח השקליות בטווחים הקצרים נותרו על כנן ונטיות מזעריות לירידת תשואות בצמודות הקצרות. בטווח הארוכים לעומת זאת, ניתן היה להבחין בירידה בתשואות, הן בעקום השקלי והן הצמוד כאשר הטריגר הוא ירידה מסוימת בתשואות האג"ח הממשלתי האמריקאי. כמו כן, לאחר מהלך בולט של עלייה בתשואות, ראינו בשבוע שעבר כבר התמתנות של המגמה והשבוע ההתמתנות הפכה להיפוך מסוים לכיוון ירידה בתשואות."

.

מגדל ביטוח: ההפסד ברבעון הראשון 2015 הסתכם ב-262.7 מיליון שקל לעומת רווח של 250 מיליון שקל במקביל אשתקד; התשואה להון הסתכמה ב-(5%-) לעומת 4.9% במקביל אשתקד

מגדל ביטוח מפרסמת הבוקר את תוצאתיה הכספיות לרבעון הראשון 2015, ומדווחת כי ההפסד ברבעון הראשון 2015 הסתכם ב-262.7 מיליון שקל לעומת רווח של 250 מיליון שקל במקביל אשתקד. התשואה להון הסתכמה ב-(5%-) לעומת 4.9% במקביל אשתקד.

ברבעון הראשון של שנת 2015, החברה רשמה הפסד כולל לעומת רווח כולל ברבעון המקביל אשתקד, אשר הושפע בעיקרו מקיטון בשיעורי הריבית לאורך עקום הריבית, וכתוצאה נרשמה הפרשה בביטוח חיים בסך כ-1,242 מיליון ש"ח לפני מס, וזאת לעומת הפרשה בסך של כ-74 מיליון ש"ח לפני מס שנרשמה ברבעון המקביל אשתקד.

תשואות מגדל במארס: מקפת אישית רשמה תשואה של 0.7%

מנגד, חלה עלייה ניכרת בתשואות שהושגו על ידי הקבוצה בשווקי ההון בהשוואה לרבעון המקביל אשתקד, אשר הושפעה בעיקרה מהעלייה בשערי אגרות החוב והמניות בשווקי ההון בארץ ובעולם. בהכנסות מהשקעות חלה עלייה מסך של כ-1,943 מיליון ש"ח ברבעון המקביל אשתקד לסך של כ 3,869 מיליון ש"ח ברבעון המדווח, כאשר בתחום ביטוח חיים וחסכון ארוך טווח ההכנסות מהשקעות עלו מכ-1,798 מיליון ש"ח לכ-3,543 מיליון ש"ח, בתחום ביטוח בריאות עלו מכ-42 מיליון ש"ח לכ-84 מיליון ש"ח ובביטוח כללי עלו מכ-53 מיליון ש"ח לכ-119 מיליון.

העלייה האמורה בהכנסות מהשקעות הינה על אף ירידת מדד המחירים לצרכן ברבעון המדווח ב-1.6% לעומת ירידה של 0.7% ברבעון המקביל אשתקד. לשינויים באינפלציה השפעה על ההכנסות מהשקעות בגין הנכסים הצמודים למדד בתיקי הנוסטרו.

מגדל ממליצים לקנות מניות טבע: "הדוחות הטובים ממשיכים לחזק את התזה החיובית על המניה"

כמו כן לאינפלציה השפעה על התאמת ההתחייבויות הביטוחיות וההתחייבויות הפיננסיות הצמודות למדד, והשפעה על דמי הניהול המשתנים אשר נגבים בפוליסות המשתתפות ברווחים שהונפקו עד שנת 2004 בעקבות ההשפעה על התשואה הריאלית המושגת בפוליסות אלו.

כתוצאה מן האמור לעיל, חלה עלייה במרווח הפיננסי הכולל מהשקעות העומדות כנגד הפוליסות המבטיחות תשואה בביטוח חיים לעומת הרבעון המקביל אשתקד, בשל גידול בתשואות הריאליות שהושגו בהשקעות שאינן אגרות חוב מיועדות. בנוסף, בהכנסות הריאליות מהשקעות מתחום ביטוח כללי וביטוח בריאות ובהכנסות מהשקעות העומדות כנגד ההון חלה עלייה, בשל התשואות הגבוהות יותר שהושגו על ידי הקבוצה.

ברבעון הראשון של שנת הדוח דמי הניהול המשתנים שנגבו בביטוח חיים הסתכמו בכ-458 מיליון ש"ח לפני מס לעומת כ-214 מיליון ש"ח לפני מס ברבעון המקביל אשתקד.

בביטוח חיים חלה ירידה ברווח מסיכון כתוצאה מגידול בתביעות, ומאידך עלייה בהכנסות מדמי הניהול הקבועים בפוליסות המשתפות ברווחים בעקבות גידול בהיקף הנכסים המנוהלים.

ברבעון הראשון של שנת הדוח חלה עלייה קלה בסך המכירות החדשות (ללא הגדלות) בתחום ביטוח חיים וחיסכון לטווח ארוך לעומת הרבעון המקביל אשתקד, תוך ירידה במכירות תכניות ביטוח חיים ועליה במכירות פנסיה.

בתחום ביטוח הבריאות, חל שיפור בתוצאות החיתומית בביטוח הוצאות רפואיות, ומנגד עלייה בתביעות בביטוח תאונות אישיות.

בתחום הביטוח הכללי, בתוצאות החיתומיות (ללא רווחי השקעה) חלה ירידה לעומת הרבעון המקביל אשתקד, שהתבטאה בעיקרה בענפי רכב רכוש וחבויות ואשר קוזזה בחלקה בשל עלייה ברווח החיתומי בביטוח רכב חובה ורכוש אחר.

בתחום השירותים הפיננסיים, הקיטון ברווח הכולל נבע בעיקרו מקיטון בהכנסות מניהול קרנות נאמנות.

בתוצאות מגזרי פעילות אחרים, הכוללים בעיקרם את תוצאות הפעילות של סוכנויות הביטוח בקבוצה, חלה עליה ברווח הכולל לעומת הרבעון המקביל אשתקד אשר נבעה בעיקרה מקיטון בהוצאות.

שר האוצר, משה כחלון, מיישם את מסקנות הוועדה לבחינת הסדרי החוב בישראל בראשות מנכ"לית משרד האוצר, יעל אנדורן; השר יפיץ היום את תזכיר החוק ליישום מסקנות הוועדה

שר האוצר, משה כחלון, מיישם את מסקנות הוועדה לבחינת הסדרי החוב בישראל. השר יפיץ היום תזכיר חוק ליישום מסקנות הוועדה, שבראשה עמדה מנכ"לית משרד האוצר, יעל אנדורן.

הוועדה לבחינת הסדרי חוב בישראל הוקמה על רקע ריבוי הסדרי החוב בישראל במהלך השנים האחרונות, ולאור מעורבותן של חברות גדולות במשק בהסדרי חוב. מטרת הוועדה הייתה לבחון את תחום הסדרי החוב בישראל, ולגבש המלצות אשר יובילו לצמצום אותן השפעות שליליות הנלוות למקרים שבהם חברה נקלעת לקשיים וקיים סיכון ממשי להחזר החוב אותו נטלה.

שר האוצר משה כחלון שיקר – הוא כן שותה אספרסו עם קובי מימן!

בראש הוועדה עמדה מנכ"לית משרד האוצר, יעל אנדורן, והיו חברים בה פרופ' יוג'ין קנדל, ראש המועצה הלאומית לכלכלה; פרופ' נתן זוסמן, ראש חטיבת המחקר בבנק ישראל; דורית סלינגר, הממונה על שוק ההון, הביטוח והחיסכון במשרד האוצר; פרופ' שמואל האוזר, יו"ר ניירות ערך; דוד זקן, המפקח על הבנקים; עו"ד אבי ליכט, המשנה ליועץ המשפטי לממשלה; פרופ' ישי יפה, דיקן ביה"ס למנהל עסקים של האוניברסיטה העברית; ויואל נוה, הכלכלן הראשי והממונה על הכנסות המדינה במשרד האוצר.

הוועדה פרסמה את המלצותיה בחודש נובמבר 2014, אשר אומצו על ידי שר האוצר ונגידת בנק ישראל. הוועדה המליצה על יצירת כללים מנחים ברורים באשר לתהליכים הקשורים בהסדרי חוב אשר יגדילו את הוודאות בקרב השחקנים בשוק ויצרו שוק אשראי יעיל יותר, הו ברמת הקצאת האשראי במשק, והן בהסדרי חוב עתידיים.

למרות התכנית של כחלון-מחירי הדירות יעלו בשנתיים הקרובות

התזכיר המופץ היום מגדיר מנגנון אשר יביא להגברת הוודאות במקרה של כשל חוב, וייצר תמריצים להקדמת כניסתה של חברה בקשיים להסדר.

להלן עיקריו:

1. קביעת שני שלבים שונים בהינתן חברה בקשיים פיננסיים:

השלב הראשון חל על חברה שנמצאת בקשיים פיננסיים (על פי הגדרה באיגרת חוב או על פי החלטת החברה מיוזמתה) אך עדיין עומדת בתשלומים למחזיקי אגרות החוב. בשלב זה ימונה נציג מיוחד מטעם מחזיקי אגרות החוב. הנציג המיוחד ינהל את המשא ומתן, יישב כמשקיף בדירקטוריון החברה ובוועדותיו וימסור למחזיקי אגרות החוב מידע על צעדים שבהם החברה מתכוונת לנקוט העלולים לפגוע בנושים. בנוסף, ואם החליטה החברה להיכנס מיוזמתה לשלב זה, יינתנו לחברה הגנות מסוימות במהלך ניהול המשא ומתן להסדר החוב. השלב השני – כאשר חברה לא עמדה בתשלום חוב פיננסי לנושיה מעל 45 יום, חזקה עליה שהיא חדלת פירעון, וימונה לה בעל תפקיד על ידי בית המשפט.

נושאים נוספים המטופלים בתזכיר הינם:

2. צמצום עילות לקיומם של ניגודי עניינים אצל מחזיקי אג"ח.

3. ביטול האפשרות לעצירת תשלום לנושים אלא אם החברה היא חדלת פירעון.

4. חובת קבלת החלטה של בעלי האג"ח בעקבות הפרה של תניה לפירעון מיידי.

5. אפשרות של נושה לכפות הסדר חוב על חברה בניגוד לרצונה.

6. מינוי נאמן מוביל אחד אשר ייצג את כל מחזיקי האג"ח השונים.

7. קביעת מגבלת אשראי לקבוצה עסקית.

חלק נוסף מהמלצות הוועדה כבר יושם באמצעות פרסום חוזרים מחייבים שפורסמו על ידי המפקח על הבנקים ועל ידי הממונה על שוק ההון אשר התייחסו לנושאים הבאים:

1. כללים למתן הלוואות לרכישות ממונפות.

2. כללים למתן אשראי לפי מאפיינים ענפיים ואחרים.

3. חובות גילוי לגבי התנהלות עבר של בעל שליטה והיקף אשראי הנלקח למימון השליטה בתאגיד – בהלוואות מותאמות של גופים מוסדיים.

4. קביעת מדיניות גבייה של תאגיד בנקאי לגבי חובות בעייתיים, לרבות הסדרי חוב.

5. דיווח על הסדרי חוב בהם נטלו חלק תאגיד בנקאי או גוף מוסדי.

שר האוצר, משה כחלון: "מטרת החוק לשים סוף לפגיעה הבלתי נסבלת בציבור בתחום הסדרי החוב בישראל בשנים האחרונות, ולהעניק הגנה טובה יותר לחוסכים. הכללים שקובעת הצעת החוק מטילים אחריות וחבות כלפי מי שאינם יכולים לעמוד בחובותיהם והתחייבויותיהם לציבור כנדרש. התופעה שבה בעלי השליטה נהנים מרווחים ודיבידנדים ולא עומדים במחויבויותיהם לציבור, אינה מקובלת. לכן יובטח שחברה תעמוד בחובותיה לציבור".

מנכ"לית משרד האוצר ויו"ר הוועדה, יעל אנדורן: "אני מברכת על כך שלאחר עבודה יסודית ומקיפה של כלל הגורמים העוסקים בנושא, מיושם הדו"ח המסדיר את כללי המשחק בשוק האשראי. הסדרי חוב הם חלק מהסיכונים הגלומים בשוק האשראי, והסדרת תהליך ניהול האשראי בכלל והסדרי חוב בפרט, חיונית להתפתחות שוק האשראי הישראלי, לחיזוק אמון ציבור החוסכים והמפקידים במערכת הפיננסית, להקצאת אשראי יעילה יותר במשק, לתמחור נכון יותר של האשראי המוקצה ולמזעור הפגיעה בבעלי החוב במצב של התממשות סיכון האשראי".

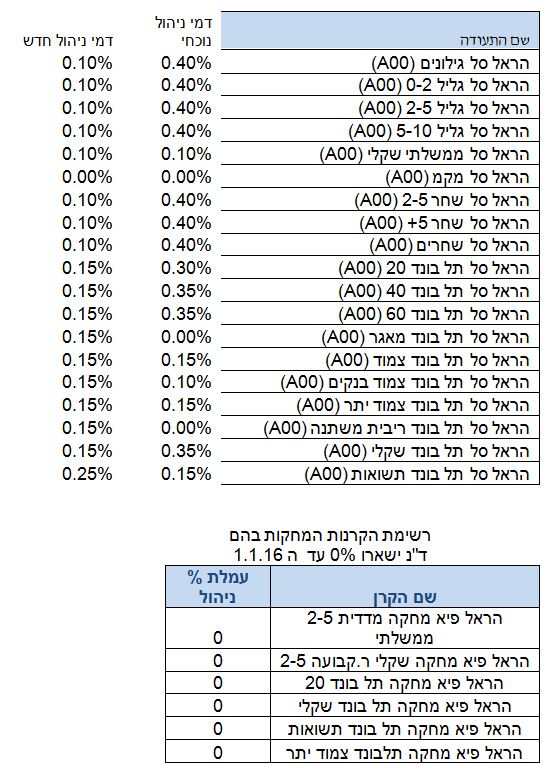

הראל פיננסים מפחיתה ומקפיאה דמי ניהול במוצרים הפאסיביים; דמי הניהול בתעודות סל על אג"ח בישראל יופחתו ובקרנות מחקות ללא דמי ניהול תימשך ההטבה עד תחילת 2016

אולי זו הביקורת על דמי הניהול השערורייתיים, אולי פשוט בגלל שזה הדבר הנכון לעשותו, תהיה הסיבה אשר תהיה, הראל החליטה שבקרנות המחקות הבאות לא יגבו דמי ניהול לפחות עד לתחילת 2016. ומה אז? אלוהים גדול, אם כי לפחות בינתיים נראה שבגלל התחרות בין מנהלי הקרנות, תחום הקרנות המחקות יהיה עם דמי ניהול נמוכים במיוחד.

הקרנות המחקות של הראל עם אפס דמי ניהול הן – הראל פיא (00) מחקה מדדיות 2-5 שנים ממשלתיות (מספר קרן: 5117247); הראל פיא (00) מחקה תל בונד שקלי (מספר קרן: 5117288); הראל פיא (00) מחקה תל בונד תשואות (מספר קרן: 5117254); הראל פיא (00) מחקה שקלי ר. קבועה 2-5 שנים ממשלתיות (מספר קרן: 5117262); הראל פיא (00) מחקה תל בונד 20 (מספר קרן: 5117270) והראל פיא (00) מחקה תל בונד צמודות יתר (מספר קרן: 5114939).

בנוסף מדווחת הראל על הפחתה של דמי ניהול במוצרים הפאסיביים. דמי הניהול בתעודות סל על אג"ח בישראל יופחתו באופן גורף. ההפחתה תיכנס לתוקף בתחילת יולי, ב-15 תעודות סל עוקבות אחרי מדדי אג"ח ממשלתיות ומדדי אג"ח קונצרניות. עם זאת, דמי ניהול ב-4 תעודות סל יועלו. עדיין בחינת מכלול תעודות הסל והשינויים בדמי הניהול שבהן מעלה כי הפעם הראל בהחלט הולכת עם הלקוחות שלה.

דמי הניהול המעודכנים בתעודות הסל על מדדי אג"ח ממשלתיות (לא כולל את תעודת סל על מדד המק"מ שנשארה על אפס) יופחתו דמי הניהול ל-0.1% לעומת 0.4% בעבר. בתעודות הסל על אג"ח קונצרניות יופחתו דמי הניהול ל-0.15% בעוד שבעבר היו עד 0.4%.

הראל פיננסים מדווחת כי סך הנכסים בתעודות על מדדי אג"ח מדינה עומד על 763 מיליון שקל. סל הנכסים בתעודות על מדדי אג"ח קונצרני עומד על 2,370 מיליון שקל. בהחלט צעד נכון בכיוון הנכון!

הנה פרוט דמי הניהול הנוכחיים ודמי הניהול העתידיים אחרי ההפחתה –

הראל פיננסים – דמי ניהול במוצרים פאסיביים, מאי 2015

נזכיר, כי בסוף השבוע דיווחה פסגות כי היא מעלה דמי ניהול בקרן מחקה, מורידה דמי ניהול בקרנות דולריות. בקרן הנאמנות פסגות (4B) ת"א MID CAP (מספר קרן: 5116892) יעלו דמי הניהול מ-1.73% ל-1.98%; בקרן – פסגות מחקה (00) שקלי ריבית קבועה 2-5 שנים ממשלתיות (מספר קרן: 5111422) יועלו דמי הניהול ל-0.15%, לאחר שהיו אפס. מנגד, בפסגות מפחיתים דמי ניהול בקרנות הבאות – קרן הנאמנות פסגות (1D) אג"ח דולר + 10% (מספר קרן: 5121348) – דמי הניהול היו 0.75% והן יופחתו ל-0.49%. כמו כן, בקרן פסגות תיק חו"ל (2B)י 20/80 – מגודר מט"ח (מספר קרן: 5121355) יופחתו דמי הניהול מ-0.87% ל-0.57%. כן דיווחה לאחרונה פסגות על הפחתה משמעותית של דמי הניהול בתעודות הסל על אגרות החוב, ובכלל חברות תעודות הסל איפסו או הפחיתו משמעותית את דמי הניהול בתעודות הסל עוקבות מדדי אגרות החוב.

משרד האוצר מפרסם היום הודעה רשמית בעקבות הפרסומים בתקשורת, ובה הוא מבהיר כי שר האוצר משה כחלון, הודיע כי בכוונתו להימנע מעיסוק בנושא משק הגז

למה שיקר כחלון? שר האוצר אמר לפני הבחירות שאין לו קשר ועניין עם קובי מימן מבעלי ישראמקו וסוג של טייקון גז. כחלון אמר שהוא לא שותה קפה עם אף טייקון. נראה שהאמת אחרת לגמרי. היום מפרסם משרד האוצר הודעה רשמית בעקבות הפרסומים בתקשורת, ובה הוא מבהיר כי שר האוצר משה כחלון, הודיע כי בכוונתו להימנע מעיסוק בנושא משק הגז. זאת, עקב חברותו עם קובי מימון – אחד מבעלי "תמר".

רגע אז הוא חבר של מימן? בסוף יסתבר שהוא גם מכיר היטב את יצחק תשובה, טייקון גז בולט עוד יותר ממימן. אחרי הכל תשובה מממן חלק מפעילותה של מכללת נתניה שכחלון קיבל ממנה שכר שוטף של 38 אלף שקל בחודש. כחלון היה לפני התמודדותו בבחירות יו"ר המרכז לרפורמות ומנהיגות במכללה האקדמית נתניה. כחלון, נזכיר לקוראים, השלים תואר במשפטים במכללה האקדמית נתניה, ולפני כארבע שנים בזמן שהיה שר התקשורת קיבל מהמכללה תואר של כבוד. בסוף שנת 2013 הקים את המרכז לרפורמות ומנהיגות. תשובה הוא מהתומכים הנדיבים של המכללה – אז יש היכרות או אין היכרות? לא ברור. מה שברור שכחלון כן מכיר את קובי מימון, לא סתם מכיר – הוא חבר שלו. אז למה כחלון לא אמר את האמת? אולי הוא רצה להשיג בוחרים, כאלו שניצוצות וקרבה לטייקונים לא עושה להם טוב. כחלון ניסה לשדר עממיות, פשטות, וניסה בכל מאודו להתרחק מהאנשים האלו. ככה זוכים במנדטים, אבל זו לא רמאות? זו לא הטעייה? זו לא הונאה? כחלון ציפינו ממך ליותר!

על כל פנים הנה ההודעה הבנלית והמבישה של משרד האוצר – העמדה המשקית של שר האוצר לא השתנתה והשר תומך בפירוק מונופול הגז ופתיחת השוק לתחרות באופן המיטבי ביותר ורואה חשיבות רבה בהמשך פיתוח משק הגז. השר כחלון מאמין כי תחרות היא ידידתו הטובה ביותר של הצרכן. על כן, נדרש טיפול בכל מונופול באשר הוא.

משרד האוצר מוסיף בהודעתו לתקשורת, כי מיד עם כניסתו לתפקיד הודיע שר האוצר הנכנס, משה כחלון, כי הוא גוזר על עצמו שלא לעסוק בנושא משק הגז מן הטעמים שיובאו להלן. נציין, כי גם בעבר נמנע השר כחלון לעסוק בכל נושא הקשור למשק האנרגיה ובכלל זה גם בוועדת ששינסקי. זאת עקב קרבתו האישית לנושא (יחסי חברות עם קובי מימון, שהינו אחד מראשי הקבוצות שלהן אחזקות בתחום).

משרד האוצר מבהיר כי שר האוצר כחלון הודיע לכל הגורמים הנוגעים בדבר, ובכללם גם ליועץ המשפטי של משרד האוצר, כי סמכויותיו כשר האוצר בתחום זה יועברו לראש הממשלה. בהמשך לאמור לעיל, בפגישה שנערכה בשבוע שעבר עם הממונה על ההגבלים העסקיים, פרופ' דיוויד גילה, ציין בפניו שר האוצר כי לא יוכל לדון עימו בנושא זה.

שר האוצר סמוך ובטוח כי הגורמים המקצועיים מכל משרדי הממשלה ימשיכו להוביל את הצוות עד למציאת מתווה הולם ונכון לטובת הציבור בישראל.

הממונה שוק ההון באוצר דורית סלינגר מסדירה את התחרות בתחום השירות הנלווה לפוליסת הביטוח; בין היתר, המבוטח יהיה רשאי לבטל את כתב השירות באופן מיידי וללא קנסות

אגף שוק ההון, ביטוח וחיסכון במשרד האוצר פרסם היום טיוטת חוזר המסדירה את התחרות בתחום כתבי השירות. החוזר החדש מגדיר את השירותים הנלווים, וקובע תנאים משופרים למכירת כתבי השירות. בין היתר, המבוטח יהיה רשאי לבטל את כתב השירות באופן מיידי וללא קנסות.

כתב שירות הוא מסמך נלווה לפוליסת ביטוח ונמכר על ידי חברות הביטוח ובאמצעות סוכני הביטוח. החוזר מצמצם את מגוון כתבי שירות המשווקים כיום, ומחייב כי המכירה תתבצע רק בעת רכישת פוליסת ביטוח. כמו כן, לא תותנה רכישת כתב שירות כחלק ממוצר הביטוח. שוק כתבי השירות נאמד בכ-1 מיליארד ש"ח בשנה.

דורית סלינגר מרחיבה את השימוש בקופות גמל אישיות (IRA )

הוראות החוזר קובעות כי המבוטח יבחר את ספק השירות מתוך רשימה מוגדרת, וכי חברת הביטוח תהיה אחראית על טיב המוצר. עלות כתב השירות תוצג בנפרד ממחיר הפוליסה, במטרה להקל על המבוטח להשוות בין המוצרים ולבחור את המתאימים ביותר. בנוסף, החוזר קובע מספר תנאים לשיווק כתב שירות על ידי סוכן ביטוח: על הסוכן לוודא כי לספק השירות יכולת לעמוד בהתחייבויותיו, תנאי כתב השירות לא יפחתו מאלו המשווקים על ידי חברות ביטוח, ועלות כתב השירות תגבה על בסיס חודשי.

הממונה על שוק ההון, ביטוח וחיסכון, דורית סלינגר: "החוזר מיועד להבטיח כי המבוטחים ירכשו רק את כתבי השירות הנדרשים להם, תוך הבטחת האחריות לשירותים אלו".

יתרת החוב של משקי הבית גדלה בחודש מארס בכ-3.3 מיליארדי ש"ח (0.8%) ועמדה בסוף החודש על כ-443 מיליארדים; כך עולה מנתוני בנק ישראל בנושא התפתחות החוב במשק

יתרת החוב של המגזר העסקי ירדה בחודש מארס בכ-0.5% לרמה של כ-821 מיליארדי ש"ח. יתרת החוב של משקי הבית גדלה בכ-3.3 מיליארדי ש"ח (0.8%) ועמדה בסוף החודש על כ-443 מיליארדים. כך עולה מנתונים בדבר התפתחות החוב במשק בחודשים מארס-אפריל 2015 שמפרסם היום בנק ישראל.

החוב של המגזר העסקי

מהחטיבה למידע וסטטיסטיקה נמסר, כי בחודש מארס ירדה יתרת החוב של המגזר העסקי בכ-3.8 מיליארדי ש"ח (0.5%-) לרמה של כ-821 מיליארדים. הירידה ביתרת החוב נבעה מפירעונות נטו של הלוואות בנקאיות, אג"ח סחיר ולא סחיר ואשראי מחו"ל. האפיק היחיד בו נרשמו גיוסי חוב הוא בהלוואות מהגופים המוסדיים.

בנק ישראל מציין בנוסף, כי בחודש אפריל הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-1.1 מיליארדי ש"ח, רובן בהנפקות של אג"ח סחירות; נמוך מממוצע הגיוסים של הרבעון הראשון של השנה, המסתכם בכ-3.2 מיליארדים.

ריבית בנק ישראל תישאר גם בחודש יוני ללא שינוי

החוב של משקי הבית

יתרת החוב של משקי הבית גדלה בחודש מארס בכ-3.3 מיליארדי ש"ח (0.8%) לרמה של כ-443 מיליארדים. יתרת החוב לדיור מסך החוב של משקי הבית נותרה כמעט ללא שינוי מאז תחילת השנה ועומדת על כ-304 מיליארדים. בנק ישראל מציין כי בחודש אפריל חלה ירידה, עונתית בחלקה, בביצועי המשכנתאות (נטילות של משכנתאות חדשות) והן הסתכמו בכ-4.7 מיליארדי ש"ח. ממוצע הביצועים מתחילת שנה עומד על כ-4.9 מיליארדים.

עלויות החוב במשק

הפער בין הריבית על האשראי הבנקאי החדש שניתן והריבית על הפיקדונות במגזר הצמוד למדד התרחב בכ-0.09 נק' אחוז בחודש מארס לעומת החודש הקודם, בעיקר כתוצאה מעלייה בריבית על הפיקדון הצמוד השולי.

איילת ניר: "ללא תיקון בשער החליפין – בנק ישראל צפוי להפחית שוב את הריבית"

בנק ישראל מציין כי המרווח בין תשואת מדד אג"ח החברות הצמוד, תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות הצטמצם בחודש אפריל עד לרמה של כ-1.63 נק' אחוז. כמו כן, בחודש אפריל הריבית על משכנתאות חדשות לא צמודות (ריבית משתנה) ירדה בכ-0.03 נק' אחוז. הריבית הממוצעת על משכנתאות חדשות צמודות למדד (ריבית קבועה) ירדה גם כן בכ-0.05 נק' אחוז.

הראל פיננסים מפרסמים סקירת המלצות השקעה שבועיות: "מרכיב הקונצרני בתיק האג"ח חשוב והכרחי; הפיזור לחו"ל, גם באג"ח וגם במניות ימתן תנודתיות, אך לא יפגע בתשואה"

הראל פיננסים מפרסמים הבוקר סקירה ובה המלצות השקעה שבועיות, וממליצים לשמור על חשיפה למניות בישראל ולאג"ח קונרצני בדירוגי ביניים ומטה. בהתייחסות לשווקי המניות, שואלים הראל פיננסים – האם חוזרים למגמות של לפני חודש?

"אחרי כמה שבועות רצופים ששוק המניות האמריקאי נטל את הבכורה, בשבוע החולף ראינו חזרה למגמות של תחילת השנה. בעוד שבארה"ב עלו המדדים המובילים בשיעור מזערי של 0.16% ל-S&P500 ו-0.8% לנאסד"ק, באירופה עלה מדד יורוסטוקס 50 ב-2.1% והדקס ב-3.2%. יפן עלתה ב-2.6% וסין זינקה בכ-11%", כותבים הראל פיננסים בסקירתם. "המגמה החיובית החזקה קצת התמתנה בסוף השבוע והיום (בשווקים באירופה שבהם התקיים מסחר – בריטניה וגרמניה היו סגורים וגם בארה"ב לא התקיים מסחר בשל יום הזיכרון), בעיקר בעקבות דברי ג'נט ילן שאמנם לא חידשה דבר אך הזכירה כי הריבית כנראה תעלה ב-2015 וכי הקצב יהיה בהתאם לנתונים בהמשך".

הראל פיננסים: "הדו"חות והדולר תומכים במניות בארה"ב"

"עונת הדו"חות בארה"ב על סף הסיום, כאשר 488 מתוך 500 החברות ב-S&P כבר פרסמו דו"חות. הגידול ברווח לעומת התחזית עומד על 7.5% וזה פער שלא זכור כמותו. 67% מהחברות הכו תחזיות, כאשר המגזרים הבולטים היו הפיננסים והפארמה, בעיקר חברות הביומד שבחלקן הרווח עלה הרבה מעל התחזיות, כולל בחברות גדולות כמו גיליאד וביוג'ן. אגב, בעוד שאנליסטים רבים ממליצים כיום על סקטור הפיננסים, הם פחות ממליצים על הפארמה למרות שהמגזר הזה ממשיך לבלוט בביצועים", כותבים הראל פיננסים.

בהראל פיננסים מוסיפים כי "למרות ההבדל בין ביצועי השווקים בשבוע האחרון לשבועות שקדמו לו, עדיין איננו ממהרים לשנות מחדש את תיק המניות שלנו בחו"ל – ארה"ב עדיין מהווה את הציר המרכזי עם השקעה של כ-54% מתיק מניות חו"ל, אחריה אירופה עם כ-20%. השוק המקומי, שמפגין ביצועים מאוד חזקים גם בהשוואה עולמית, עלה מתחילת השנה ב-17% (ת"א 25) וממשיך להצדיק את ההמלצה שלנו להפנות אליו 50%-60% מתיק המניות הכולל.

הראל פיננסים על האג"ח הקונצרני: הדירוגים הנמוכים חוזרים לבלוט

"בשבוע החולף ראינו פתיחת מרווחים קלה באג"ח הקונצרני בארה"ב – תופעה שבדרך כלל לא רואים כאשר התשואות הממשלתיות יורדות. ייתכן כי הדבר נובע מנזילות נמוכה יותר באפיק הקונצרני, שעשויה להוביל לפתיחת מרווחים, אך לא נראה כי זה שינוי מגמה כך שהפיזור לחו"ל עדיין רלוונטי באפיק זה", כותבים הראל פיננסים. "מנגד, בשוק המקומי הקונצרני המשיך לתפקד טוב יותר מהאג"ח הממשלתי. המרווחים בכל הדירוגים ירדו בחודש האחרון, אך מי שמוביל את השוק הם האג"חים בדירוגים הנמוכים, האג"חים הלא מדורגים ומדד תל בונד תשואות. כך למשל המרווח בדירוג BBB+ (ללא אפריקה ישראל) עומד על 5.07%, לעומת 5.75% בתחילת מאי. בתל בונד תשואות המרווח ירד מ-5.53% ל-5.12%", מוסיפים כלכלני הראל פיננסים.

הראל: חולשת נתון צמיחת המשק (2.5%) אינה עקב חולשה כללית

בהראל פיננסים מציינים כי "הביצועים החזקים האלה נובעים מסגירת פערים שנפתחו בשוק המקומי ועל רקע רגיעה בעולם (בעיקר ברוסיה עם המשך התחזקות הרובל), תשואות נמוכות אבסולוטית ותאווה מחודשת לסיכון. אגב, כדאי לשים לב כי אמנם מתחילת השנה התשואות שהניבו מדדי תל בונד 60 ותל בונד תשואות דומות (2.89% ו-3.16%), אך סטיית התקן של תל בונד תשואות כמעט כפולה. ביצועי היתר של הדירוגים הנמוכים ותל בונד תשואות בולטים במיוחד בתקופה האחרונה ולהערכתנו אג"ח קונצרני יהווה בתקופה הקרובה מרכיב חיובי בתיקי ההשקעות, במיוחד בדירוגי הביניים ומטה".

הראל פיננסים על תיק השקעות: התנודתיות תימשך

הראל פיננסים מציינים כי יוון הודיעה בסוף השבוע שלא תשלם ל-IMF ביוני את תשלום החוב הקרוב, כי אין באפשרותה לעשות זאת. להערכת הראל פיננסים, "המסר העיקרי שנובע מההודעה הזו היא שיוון צפויה להיות שוב פקטור (אולי מרכזי) בהתנהגות השווקים בשבועות הקרובים. אמנם בשבוע האחרון לא נראה היה שזה משפיע במאומה לביצועי המניות והאג"ח ביבשת, אך לא בהכרח כך יהיה גם בתקופה הקרובה, במיוחד אם יחלו שוב הדיבורים על יציאתה מגוש היורו. יוון מהווה דוגמא אחת מיני רבות לגורמים שיכולים להמשיך ולייצר תנודתיות. התנודתיות מכתיבה תשומת לב מרובה בניהול סיכוני התיק , אך אינה מייצרת, בשלב זה, שינוי בתפיסת העולם הניהולית שלנו".

הראל פיננסים מציינים כי "תיקי האג"ח נשאר במח"מ שבין 3.5 ל 4.5 שנים. המח"מ נבנה סינטטית , אך אופן הבנייה אינו קיצוני. מרכיב הקונצרני בתיק האג"ח חשוב והכרחי. הפיזור לחו"ל , גם באג"ח וגם במניות ימתן להערכתנו תנודתיות, אך לא יפגע בתשואה. החשיפה למניות תוסיף לתיק תשואה ותנודתיות".