אחרי שבנק ישראל אישור לחברת טרנזילה להתחרות מול חברות כרטיסי האשראי בתחום הסליקה (ובהמשך אף להפוך את החברה למנפיקת כרטיסי אשראי), התקבל אישור נוסף לחברת קארדקום (למדריך סליקה באינטרנט – כל מה שצריך לדעת ואיך זה קשור לכיס שלכם)

נגידת בנק ישראל, ד"ר קרנית פלוג, בהמלצת הפיקוח על הבנקים, העניקה לקארדקום סליקה בע"מ רישיון סולק. החברה צפויה להתחיל לפעול כסולק בשוק כרטיסי החיוב בישראל, לאחר תקופת היערכות ניהולית ותפעולית. זהו כאמור הרישיון השני שבנק ישראל נותן לסולק חדש בשנה האחרונה, ואנחנו צפויים להרגיש זאת – התחרות בשוק הסליקה של כרטיסי האשראי תוזיל את העלויות לחנויות ולצרכנים – אולי זאת לא מהפכה גדולה, אבל זה הכיוון הנכון, במיוחד שהכוונה להוסיף שחקניות נוספות לשוק כרטיסי האשראי (הנפקה ושיווק כרטיסים)

המפקחת על הבנקים, ד"ר חדוה בר אמרה במקביל לאישור – "אנו ממשיכים לפעול להגברת התחרות בשוק התשלומים והסליקה והתוצאות כבר נראות בשטח, בירידה משמעותית של עמלות הסליקה שמשלמים העסקים. היום הענקנו רישיון שני לסולק חדש – חברת קארדקום, בהמשך לרישיון שהענקנו לפני כשנה לחברת טרנזילה, וזאת לאחר שההקלות הרגולטוריות שביצענו הביאו מתעניינים לא מעטים לבחינת האפשרות להקמת חברת סליקה. לצד הורדת חסמי כניסה לשוק וכניסה בפועל של סולקים חדשים התחרות בשוק התשלומים והסליקה מושפעת מאוד גם מההיערכות של חברות כרטיסי האשראי להפרדת שתיים מהן מהבנקים. כל השינויים בשוק מובילים לחיסכון גדול – של מאות מיליוני שקלים בשנה, לעסקים".

ב-2015 ביצע בנק ישראל הקלה משמעותית בדרישות הרגולטוריות להקמת סולקים חדשים. במסגרת זו, הופחתו דרישות ההון מסולק חדש (ובפרט דרישות ההון המינימלי, לרמה של מיליון ₪ בלבד), ונקבעו הקלות בתחום ניהול הסיכונים ובתחומים נוספים. בנוסף, נקבע תהליך פשוט ותומך לקבלת הרישיון, המאפשר למבקש הרישיון לקבל וודאות לגבי סיכוייו לקבל את הרישיון, עוד בטרם ביצע השקעות מהותיות בחברה. בעקבות שינויים אלו, באפריל 2017 העניק בנק ישראל רישיון סולק לחברת טרנזילה, וכעת ניתן הרישיון לחברת קארדקום סליקה ".

בשנים האחרונות חלה ירידה ממושכת ועקבית בעמלות הסליקה לעסקים בישראל, שבאה לידי ביטוי בחיסכון של מאות מיליוני שקלים לבתי העסק. מגמה זאת צפויה להימשך בשנים הבאות בעקבות צעדים רבים שנעשים בנוסף לכניסתם של שחקנים חדשים בשוק, כגון:

המתווה החדש להפחתת העמלה הצולבת לשנים הקרובות שפורסם באחרונה על ידי בנק ישראל

ההסכמה שגובשה בין משרד האוצר לבין חברות "אמקס" ו"דיינרס" להפחתת עמלות הסליקה בשנים הקרובות

הסכמים בין חברות כרטיסי האשראי למאגדים או לארגונים של עסקים קטנים

הקלה על התקשרות עם סולק מרחוק ועל מעבר בין סולקים.

שאלות ותשובות:

מה היקף הפעילות בשוק סליקת כרטיסי החיוב בישראל, ומה שיעור העמלה שמשלמים בתי העסק לחברות הסליקה?

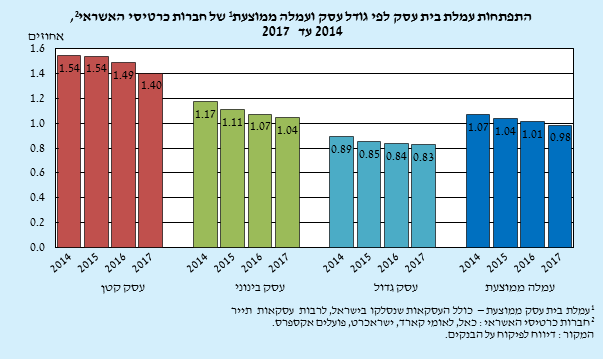

בשנת 2017 הסתכם היקף העסקאות בכרטיסי חיוב שנסלקו בבתי העסק בישראל בכ-294 מיליארד ₪. העמלה הממוצעת שמשלמים בתי העסק עבור סליקת כרטיסי חיוב עמדה בשנת 2017 על 0.98%. מתוך עמלה זו, משולמת למנפיקי הכרטיסים עמלה צולבת בשיעור של 0.7% מסך העסקאות, והיתרה – בממוצע 0.28% מסך העסקאות – מועברת לסולק. יחד עם זאת, קיימת שונות בעמלה שמשלמים עסקים שונים.

בתי עסק קטנים (עם מחזור פעילות שנתי של עד חצי מיליון ש"ח) שילמו ב-2017 בממוצע עמלה של 1.40% מהמחזור; בתי עסק בינוניים (עם מחזור פעילות שנתי של עד חמישה מיליון ש"ח בשנה) שילמו בממוצע 1.04% מהמחזור; בתי העסק הגדולים שילמו בממוצע 0.83% מהמחזור.

מיהי חברת קארדקום?

חברת "קארדקום בע"מ" בבעלות אייל, יעל ויניב עבו פועלת מעל 10 שנים בשוק ה-Gateway לעסקים. החברה מאפשרת סליקה מאובטחת ללקוחות דרך אתרי אינטרנט, וכן פתרונות נוספים לסליקה כגון מסופים וירטואליים. לצורך הפעילות החדשה הוקמה חברת בת בשם "קארדקום סליקה בע"מ" אשר תעסוק בתחום הסליקה בלבד. חברת נוספת בבעלות אייל ויעל אבו, "אייל פתרונות תוכנה בע"מ" מתמחה בפיתוח מערכות, בעיקר מערכותERP ומערכות לניהול עסקים. הניסיון העסקי שנצבר בפעילות ה- Gatewayיחד עם הניסיון כבית תוכנה יתרמו ליכולתה של החברה להתמודד עם האתגרים בפעילות החדשה.

מתי תוכל קארדקום להתחיל לסלוק ולפעול?

מבחינה רגולטורית, החברה יכולה להתחיל לפעול באופן מידי. עם זאת, החברה נדרשת להיערכות ניהולית ותפעולית, שצפויה להיארך כ- 18 חודשים.

האם הסולק החדש רשאי לבצע את כל הפעולות שמבצעות חברות הסליקה הקיימות?

הרישיון שניתן הוא מצומצם, לאור העובדה שההקלות בתהליך מתן הרישיון לא מחייבות את החברה לסיים את כל ההיערכות הטכנית לקבלת הרישיון. אי לכך, ישנן מגבלות מסוימות על היקפי הפעילות של החברה. לאחר שתשלים החברה את ההיערכות ותעמוד בכלל הדרישות, יומר הרישיון המצומצם ברישיון מלא.

האם מבחינת בית העסק הסיכון בהתקשרות עם הסולק החדש גבוה מאשר בהתקשרות עם סולקים קיימים?

לא. הוראות הפיקוח מחייבות כי כל כספי הסליקה של בתי העסק, העוברים דרך הסולק החדש, יופקדו בחשבון נאמנות, ואין לסולק אפשרות להשתמש בכספים אלו. כמו בכל חברת סליקה, גם בחברה זו קיימים סיכונים תפעוליים ואלו ינוטרו על ידי הסולק בהתאם להנחיות בנק ישראל ולפיקוח שלו.