כלכלני בנק לאומי כותבים בסקירה מעודכנת כי בהסתכלות רחבה, התשואות לאורך העקומים המרכזיים בחו"ל עדיין נמוכות מאוד, וצפויות להמשיך ולעלות בהדרגה בטווח הזמן הבינוני. זאת, כתלות בשיפור בכלכלה הגלובלית, בדגש על כלכלת ארה"ב. מומלץ להימנע מאג"ח ממשלתיות של המדינות המפותחות המרכזיות (ארה"ב, גרמניה, יפן).

להערכתם, אנו נמצאים בתחילתו של מעבר הדרגתי מסביבת אינפלציה שלילית לסביבת אינפלציה חיובית נמוכה. קצב האינפלציה המתומחר בשוק האג"ח משקף הערכה זו באופן חלקי בלבד. לכן, הם ממליצים על מתן עדיפות לאפיק הצמוד למדד, על פני האפיק השקלי. כמו כן הם ממשיכים להתמקד במח"מ הבינוני.

הרכיב המנייתי בתיק ההשקעות ממשיך להיות האפיק המועדף בחשיפה לסיכון, למרות שרמת התמחור הכוללת באפיק גבוהה מהממוצע הרב שנתי. מומלצת אחזקה גבוהה יחסית בדגש על מניות חו"ל. בנוסף, שיפור מסויים הצפוי בפעילות הכלכלית בישראל בחודשים הקרובים תומך גם באפיק המנייתי בישראל.

לאפיק המזומן ותחליפיו, המהווה "כרית ביטחון" בתיק ההשקעות, חשיבות גבוהה בשמירה על רמת סיכון סבירה בתיק. מומלצת חשיפה משמעותית לאפיק זה, כרכיב מאזן לחשיפה מנייתית גבוהה.

הם ממשיכים להמליץ על חשיפה נמוכה יחסית לאפיק הקונצרני בישראל, תוך התמקדות בדירוגים איכותיים (A+ ומעלה) ובטווח בינוני-קצר.

מרווחי הסיכון באג"ח קונצרני ישראל בדירוגים נמוכים (High Yield) עלו בחצי השנה האחרונה. מנגד, השיפור הכלכלי בישראל וסביבת הריבית הנמוכה מקטינים את הסיכון הרוחבי באפיק. אנו ממליצים על השקעה באפיק, כאחזקה בסיכון גבוה. מומלצת השקעה סלקטיבית ולא באמצעות מדדים.

להערכתם, הלחצים לתיסוף של השקל ביחס לסל המטבעות ימשכו בטווח הקרוב, אם כי פעולות בנק ישראל עשויות למתן השפעה זו. אנו ממליצים על צמצום החשיפה הדולרית בתיקי ההשקעות. זאת ניתן לבצע, בין היתר, באמצעות גידורים.

בבנק אגוד ממליצים על חשיפה מנייתית של- 21% בתיק מייצג ו- 38% בתיק ספקולטיבי. להערכתם רמת הריביות הנמוכות בארץ ובעולם צפויה להימשך ולתמוך בחברות ובהתייעלותן ובאפיק המנייתי. אנו ממשיכים בהמלצתנו על חשיפה מנייתית בתיקי הלקוחות בשילוב עם מזומן/ פיקדונות.

בהתייחס לחלוקה בין ישראל לחו"ל נותרת העדפה לחו"ל כ-60% וישראל כ- 40%. בהתייחס לחלוקה הגיאוגרפית אנו ממליצים על חלוקה של :ארה"ב – 48% גוש האירו -30% בדגש על חברות גלובאליות, אסיה ללא יפאן – 10% ,יפאן 7% ואנגליה- 5%. מומלצת השקעה במניות דיבידנד גלובאליות בעלות תזרימי מזומנים יציבים. ללקוחות ספקולטיביים מומלצת חשיפה גם לסין .

מבחינת הסקטורים בארה"ב מומלצת השקעה בסקטורים: סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים, ללקוחות ספקולטיביים ניתן לתבל בתת הסקטור הביומד בשל הפוטנציאל הגלום בו. סקטור הטכנולוגיה בדגש על הסמיקונדקטור וסקטור הפיננסיים על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית. בסקטור התעשייה -תת הסקטור התחבורה , על רקע הירידה במחירי האנרגיה והתייעלות החברות

בנק אגוד מתייחס בסקירתו השבועית לשוק המט"ח: "השבוע נמשכה מגמת ההתחזקות של הדולר מול המטבעות המרכזיים, כאשר מול האירו השלים הדולר עליה דו שבועית של כ- 4% ומול הין היפני נרשם שיא של כ- 8 שנים. מול השקל הדולר התחזק מעט וצמד המטבעות נסחר סביב שער של 3.87 שקל לדולר. נקודת תמיכה עומדת על 3.80 שקל לדולר ונקודת התנגדות הינה 4.053 שקל לדולר.

טרם התקבלה החלטה בנוגע לחובותיה של יוון, כאשר כל יום מתפרסמים נתונים אחרים מתוך השיחות של בכירי ממשלת יוון מול הגורמים המלווים, כאשר פעם מתפרסמת הודעה חיובית ומיד לאחר מכן שלילית וחוזר חלילה, כנראה שגם הפעם תצא הודעה רק בתאריך פירעון ההלוואה. נקודת תמיכה הקרובה הינה 1.057 דולר לאירו ונקודת התנגדות עומדת על 1.187 דולר לאירו."

בנוגע לשוק האג"ח מציינים באגוד כי: "בנק ישראל הותיר את הריבית על כנה כך שגם תשואת האג"ח השקליות בטווחים הקצרים נותרו על כנן ונטיות מזעריות לירידת תשואות בצמודות הקצרות. בטווח הארוכים לעומת זאת, ניתן היה להבחין בירידה בתשואות, הן בעקום השקלי והן הצמוד כאשר הטריגר הוא ירידה מסוימת בתשואות האג"ח הממשלתי האמריקאי. כמו כן, לאחר מהלך בולט של עלייה בתשואות, ראינו בשבוע שעבר כבר התמתנות של המגמה והשבוע ההתמתנות הפכה להיפוך מסוים לכיוון ירידה בתשואות."

.

מגדל ביטוח: ההפסד ברבעון הראשון 2015 הסתכם ב-262.7 מיליון שקל לעומת רווח של 250 מיליון שקל במקביל אשתקד; התשואה להון הסתכמה ב-(5%-) לעומת 4.9% במקביל אשתקד

מגדל ביטוח מפרסמת הבוקר את תוצאתיה הכספיות לרבעון הראשון 2015, ומדווחת כי ההפסד ברבעון הראשון 2015 הסתכם ב-262.7 מיליון שקל לעומת רווח של 250 מיליון שקל במקביל אשתקד. התשואה להון הסתכמה ב-(5%-) לעומת 4.9% במקביל אשתקד.

ברבעון הראשון של שנת 2015, החברה רשמה הפסד כולל לעומת רווח כולל ברבעון המקביל אשתקד, אשר הושפע בעיקרו מקיטון בשיעורי הריבית לאורך עקום הריבית, וכתוצאה נרשמה הפרשה בביטוח חיים בסך כ-1,242 מיליון ש"ח לפני מס, וזאת לעומת הפרשה בסך של כ-74 מיליון ש"ח לפני מס שנרשמה ברבעון המקביל אשתקד.

תשואות מגדל במארס: מקפת אישית רשמה תשואה של 0.7%

מנגד, חלה עלייה ניכרת בתשואות שהושגו על ידי הקבוצה בשווקי ההון בהשוואה לרבעון המקביל אשתקד, אשר הושפעה בעיקרה מהעלייה בשערי אגרות החוב והמניות בשווקי ההון בארץ ובעולם. בהכנסות מהשקעות חלה עלייה מסך של כ-1,943 מיליון ש"ח ברבעון המקביל אשתקד לסך של כ 3,869 מיליון ש"ח ברבעון המדווח, כאשר בתחום ביטוח חיים וחסכון ארוך טווח ההכנסות מהשקעות עלו מכ-1,798 מיליון ש"ח לכ-3,543 מיליון ש"ח, בתחום ביטוח בריאות עלו מכ-42 מיליון ש"ח לכ-84 מיליון ש"ח ובביטוח כללי עלו מכ-53 מיליון ש"ח לכ-119 מיליון.

העלייה האמורה בהכנסות מהשקעות הינה על אף ירידת מדד המחירים לצרכן ברבעון המדווח ב-1.6% לעומת ירידה של 0.7% ברבעון המקביל אשתקד. לשינויים באינפלציה השפעה על ההכנסות מהשקעות בגין הנכסים הצמודים למדד בתיקי הנוסטרו.

מגדל ממליצים לקנות מניות טבע: "הדוחות הטובים ממשיכים לחזק את התזה החיובית על המניה"

כמו כן לאינפלציה השפעה על התאמת ההתחייבויות הביטוחיות וההתחייבויות הפיננסיות הצמודות למדד, והשפעה על דמי הניהול המשתנים אשר נגבים בפוליסות המשתתפות ברווחים שהונפקו עד שנת 2004 בעקבות ההשפעה על התשואה הריאלית המושגת בפוליסות אלו.

כתוצאה מן האמור לעיל, חלה עלייה במרווח הפיננסי הכולל מהשקעות העומדות כנגד הפוליסות המבטיחות תשואה בביטוח חיים לעומת הרבעון המקביל אשתקד, בשל גידול בתשואות הריאליות שהושגו בהשקעות שאינן אגרות חוב מיועדות. בנוסף, בהכנסות הריאליות מהשקעות מתחום ביטוח כללי וביטוח בריאות ובהכנסות מהשקעות העומדות כנגד ההון חלה עלייה, בשל התשואות הגבוהות יותר שהושגו על ידי הקבוצה.

ברבעון הראשון של שנת הדוח דמי הניהול המשתנים שנגבו בביטוח חיים הסתכמו בכ-458 מיליון ש"ח לפני מס לעומת כ-214 מיליון ש"ח לפני מס ברבעון המקביל אשתקד.

בביטוח חיים חלה ירידה ברווח מסיכון כתוצאה מגידול בתביעות, ומאידך עלייה בהכנסות מדמי הניהול הקבועים בפוליסות המשתפות ברווחים בעקבות גידול בהיקף הנכסים המנוהלים.

ברבעון הראשון של שנת הדוח חלה עלייה קלה בסך המכירות החדשות (ללא הגדלות) בתחום ביטוח חיים וחיסכון לטווח ארוך לעומת הרבעון המקביל אשתקד, תוך ירידה במכירות תכניות ביטוח חיים ועליה במכירות פנסיה.

בתחום ביטוח הבריאות, חל שיפור בתוצאות החיתומית בביטוח הוצאות רפואיות, ומנגד עלייה בתביעות בביטוח תאונות אישיות.

בתחום הביטוח הכללי, בתוצאות החיתומיות (ללא רווחי השקעה) חלה ירידה לעומת הרבעון המקביל אשתקד, שהתבטאה בעיקרה בענפי רכב רכוש וחבויות ואשר קוזזה בחלקה בשל עלייה ברווח החיתומי בביטוח רכב חובה ורכוש אחר.

בתחום השירותים הפיננסיים, הקיטון ברווח הכולל נבע בעיקרו מקיטון בהכנסות מניהול קרנות נאמנות.

בתוצאות מגזרי פעילות אחרים, הכוללים בעיקרם את תוצאות הפעילות של סוכנויות הביטוח בקבוצה, חלה עליה ברווח הכולל לעומת הרבעון המקביל אשתקד אשר נבעה בעיקרה מקיטון בהוצאות.

שר האוצר, משה כחלון, מיישם את מסקנות הוועדה לבחינת הסדרי החוב בישראל בראשות מנכ"לית משרד האוצר, יעל אנדורן; השר יפיץ היום את תזכיר החוק ליישום מסקנות הוועדה

שר האוצר, משה כחלון, מיישם את מסקנות הוועדה לבחינת הסדרי החוב בישראל. השר יפיץ היום תזכיר חוק ליישום מסקנות הוועדה, שבראשה עמדה מנכ"לית משרד האוצר, יעל אנדורן.

הוועדה לבחינת הסדרי חוב בישראל הוקמה על רקע ריבוי הסדרי החוב בישראל במהלך השנים האחרונות, ולאור מעורבותן של חברות גדולות במשק בהסדרי חוב. מטרת הוועדה הייתה לבחון את תחום הסדרי החוב בישראל, ולגבש המלצות אשר יובילו לצמצום אותן השפעות שליליות הנלוות למקרים שבהם חברה נקלעת לקשיים וקיים סיכון ממשי להחזר החוב אותו נטלה.

שר האוצר משה כחלון שיקר – הוא כן שותה אספרסו עם קובי מימן!

בראש הוועדה עמדה מנכ"לית משרד האוצר, יעל אנדורן, והיו חברים בה פרופ' יוג'ין קנדל, ראש המועצה הלאומית לכלכלה; פרופ' נתן זוסמן, ראש חטיבת המחקר בבנק ישראל; דורית סלינגר, הממונה על שוק ההון, הביטוח והחיסכון במשרד האוצר; פרופ' שמואל האוזר, יו"ר ניירות ערך; דוד זקן, המפקח על הבנקים; עו"ד אבי ליכט, המשנה ליועץ המשפטי לממשלה; פרופ' ישי יפה, דיקן ביה"ס למנהל עסקים של האוניברסיטה העברית; ויואל נוה, הכלכלן הראשי והממונה על הכנסות המדינה במשרד האוצר.

הוועדה פרסמה את המלצותיה בחודש נובמבר 2014, אשר אומצו על ידי שר האוצר ונגידת בנק ישראל. הוועדה המליצה על יצירת כללים מנחים ברורים באשר לתהליכים הקשורים בהסדרי חוב אשר יגדילו את הוודאות בקרב השחקנים בשוק ויצרו שוק אשראי יעיל יותר, הו ברמת הקצאת האשראי במשק, והן בהסדרי חוב עתידיים.

למרות התכנית של כחלון-מחירי הדירות יעלו בשנתיים הקרובות

התזכיר המופץ היום מגדיר מנגנון אשר יביא להגברת הוודאות במקרה של כשל חוב, וייצר תמריצים להקדמת כניסתה של חברה בקשיים להסדר.

להלן עיקריו:

1. קביעת שני שלבים שונים בהינתן חברה בקשיים פיננסיים:

השלב הראשון חל על חברה שנמצאת בקשיים פיננסיים (על פי הגדרה באיגרת חוב או על פי החלטת החברה מיוזמתה) אך עדיין עומדת בתשלומים למחזיקי אגרות החוב. בשלב זה ימונה נציג מיוחד מטעם מחזיקי אגרות החוב. הנציג המיוחד ינהל את המשא ומתן, יישב כמשקיף בדירקטוריון החברה ובוועדותיו וימסור למחזיקי אגרות החוב מידע על צעדים שבהם החברה מתכוונת לנקוט העלולים לפגוע בנושים. בנוסף, ואם החליטה החברה להיכנס מיוזמתה לשלב זה, יינתנו לחברה הגנות מסוימות במהלך ניהול המשא ומתן להסדר החוב. השלב השני – כאשר חברה לא עמדה בתשלום חוב פיננסי לנושיה מעל 45 יום, חזקה עליה שהיא חדלת פירעון, וימונה לה בעל תפקיד על ידי בית המשפט.

נושאים נוספים המטופלים בתזכיר הינם:

2. צמצום עילות לקיומם של ניגודי עניינים אצל מחזיקי אג"ח.

3. ביטול האפשרות לעצירת תשלום לנושים אלא אם החברה היא חדלת פירעון.

4. חובת קבלת החלטה של בעלי האג"ח בעקבות הפרה של תניה לפירעון מיידי.

5. אפשרות של נושה לכפות הסדר חוב על חברה בניגוד לרצונה.

6. מינוי נאמן מוביל אחד אשר ייצג את כל מחזיקי האג"ח השונים.

7. קביעת מגבלת אשראי לקבוצה עסקית.

חלק נוסף מהמלצות הוועדה כבר יושם באמצעות פרסום חוזרים מחייבים שפורסמו על ידי המפקח על הבנקים ועל ידי הממונה על שוק ההון אשר התייחסו לנושאים הבאים:

1. כללים למתן הלוואות לרכישות ממונפות.

2. כללים למתן אשראי לפי מאפיינים ענפיים ואחרים.

3. חובות גילוי לגבי התנהלות עבר של בעל שליטה והיקף אשראי הנלקח למימון השליטה בתאגיד – בהלוואות מותאמות של גופים מוסדיים.

4. קביעת מדיניות גבייה של תאגיד בנקאי לגבי חובות בעייתיים, לרבות הסדרי חוב.

5. דיווח על הסדרי חוב בהם נטלו חלק תאגיד בנקאי או גוף מוסדי.

שר האוצר, משה כחלון: "מטרת החוק לשים סוף לפגיעה הבלתי נסבלת בציבור בתחום הסדרי החוב בישראל בשנים האחרונות, ולהעניק הגנה טובה יותר לחוסכים. הכללים שקובעת הצעת החוק מטילים אחריות וחבות כלפי מי שאינם יכולים לעמוד בחובותיהם והתחייבויותיהם לציבור כנדרש. התופעה שבה בעלי השליטה נהנים מרווחים ודיבידנדים ולא עומדים במחויבויותיהם לציבור, אינה מקובלת. לכן יובטח שחברה תעמוד בחובותיה לציבור".

מנכ"לית משרד האוצר ויו"ר הוועדה, יעל אנדורן: "אני מברכת על כך שלאחר עבודה יסודית ומקיפה של כלל הגורמים העוסקים בנושא, מיושם הדו"ח המסדיר את כללי המשחק בשוק האשראי. הסדרי חוב הם חלק מהסיכונים הגלומים בשוק האשראי, והסדרת תהליך ניהול האשראי בכלל והסדרי חוב בפרט, חיונית להתפתחות שוק האשראי הישראלי, לחיזוק אמון ציבור החוסכים והמפקידים במערכת הפיננסית, להקצאת אשראי יעילה יותר במשק, לתמחור נכון יותר של האשראי המוקצה ולמזעור הפגיעה בבעלי החוב במצב של התממשות סיכון האשראי".

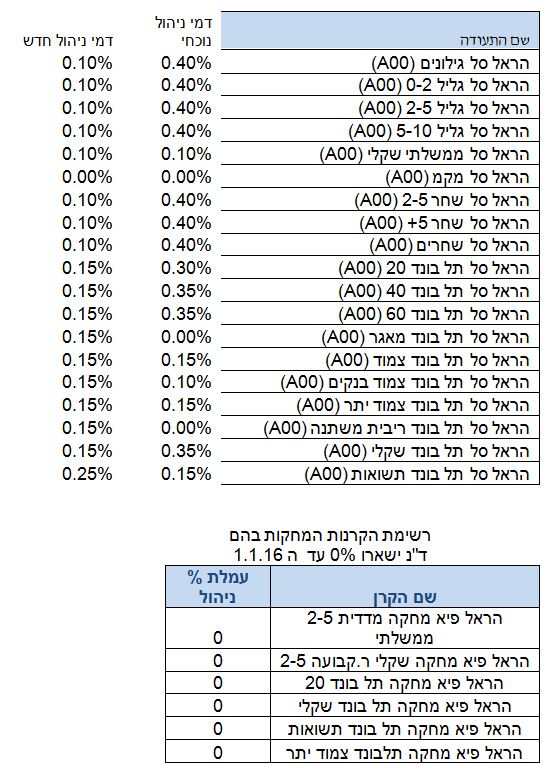

הראל פיננסים מפחיתה ומקפיאה דמי ניהול במוצרים הפאסיביים; דמי הניהול בתעודות סל על אג"ח בישראל יופחתו ובקרנות מחקות ללא דמי ניהול תימשך ההטבה עד תחילת 2016

אולי זו הביקורת על דמי הניהול השערורייתיים, אולי פשוט בגלל שזה הדבר הנכון לעשותו, תהיה הסיבה אשר תהיה, הראל החליטה שבקרנות המחקות הבאות לא יגבו דמי ניהול לפחות עד לתחילת 2016. ומה אז? אלוהים גדול, אם כי לפחות בינתיים נראה שבגלל התחרות בין מנהלי הקרנות, תחום הקרנות המחקות יהיה עם דמי ניהול נמוכים במיוחד.

הקרנות המחקות של הראל עם אפס דמי ניהול הן – הראל פיא (00) מחקה מדדיות 2-5 שנים ממשלתיות (מספר קרן: 5117247); הראל פיא (00) מחקה תל בונד שקלי (מספר קרן: 5117288); הראל פיא (00) מחקה תל בונד תשואות (מספר קרן: 5117254); הראל פיא (00) מחקה שקלי ר. קבועה 2-5 שנים ממשלתיות (מספר קרן: 5117262); הראל פיא (00) מחקה תל בונד 20 (מספר קרן: 5117270) והראל פיא (00) מחקה תל בונד צמודות יתר (מספר קרן: 5114939).

בנוסף מדווחת הראל על הפחתה של דמי ניהול במוצרים הפאסיביים. דמי הניהול בתעודות סל על אג"ח בישראל יופחתו באופן גורף. ההפחתה תיכנס לתוקף בתחילת יולי, ב-15 תעודות סל עוקבות אחרי מדדי אג"ח ממשלתיות ומדדי אג"ח קונצרניות. עם זאת, דמי ניהול ב-4 תעודות סל יועלו. עדיין בחינת מכלול תעודות הסל והשינויים בדמי הניהול שבהן מעלה כי הפעם הראל בהחלט הולכת עם הלקוחות שלה.

דמי הניהול המעודכנים בתעודות הסל על מדדי אג"ח ממשלתיות (לא כולל את תעודת סל על מדד המק"מ שנשארה על אפס) יופחתו דמי הניהול ל-0.1% לעומת 0.4% בעבר. בתעודות הסל על אג"ח קונצרניות יופחתו דמי הניהול ל-0.15% בעוד שבעבר היו עד 0.4%.

הראל פיננסים מדווחת כי סך הנכסים בתעודות על מדדי אג"ח מדינה עומד על 763 מיליון שקל. סל הנכסים בתעודות על מדדי אג"ח קונצרני עומד על 2,370 מיליון שקל. בהחלט צעד נכון בכיוון הנכון!

הנה פרוט דמי הניהול הנוכחיים ודמי הניהול העתידיים אחרי ההפחתה –

הראל פיננסים – דמי ניהול במוצרים פאסיביים, מאי 2015

נזכיר, כי בסוף השבוע דיווחה פסגות כי היא מעלה דמי ניהול בקרן מחקה, מורידה דמי ניהול בקרנות דולריות. בקרן הנאמנות פסגות (4B) ת"א MID CAP (מספר קרן: 5116892) יעלו דמי הניהול מ-1.73% ל-1.98%; בקרן – פסגות מחקה (00) שקלי ריבית קבועה 2-5 שנים ממשלתיות (מספר קרן: 5111422) יועלו דמי הניהול ל-0.15%, לאחר שהיו אפס. מנגד, בפסגות מפחיתים דמי ניהול בקרנות הבאות – קרן הנאמנות פסגות (1D) אג"ח דולר + 10% (מספר קרן: 5121348) – דמי הניהול היו 0.75% והן יופחתו ל-0.49%. כמו כן, בקרן פסגות תיק חו"ל (2B)י 20/80 – מגודר מט"ח (מספר קרן: 5121355) יופחתו דמי הניהול מ-0.87% ל-0.57%. כן דיווחה לאחרונה פסגות על הפחתה משמעותית של דמי הניהול בתעודות הסל על אגרות החוב, ובכלל חברות תעודות הסל איפסו או הפחיתו משמעותית את דמי הניהול בתעודות הסל עוקבות מדדי אגרות החוב.

משרד האוצר מפרסם היום הודעה רשמית בעקבות הפרסומים בתקשורת, ובה הוא מבהיר כי שר האוצר משה כחלון, הודיע כי בכוונתו להימנע מעיסוק בנושא משק הגז

למה שיקר כחלון? שר האוצר אמר לפני הבחירות שאין לו קשר ועניין עם קובי מימן מבעלי ישראמקו וסוג של טייקון גז. כחלון אמר שהוא לא שותה קפה עם אף טייקון. נראה שהאמת אחרת לגמרי. היום מפרסם משרד האוצר הודעה רשמית בעקבות הפרסומים בתקשורת, ובה הוא מבהיר כי שר האוצר משה כחלון, הודיע כי בכוונתו להימנע מעיסוק בנושא משק הגז. זאת, עקב חברותו עם קובי מימון – אחד מבעלי "תמר".

רגע אז הוא חבר של מימן? בסוף יסתבר שהוא גם מכיר היטב את יצחק תשובה, טייקון גז בולט עוד יותר ממימן. אחרי הכל תשובה מממן חלק מפעילותה של מכללת נתניה שכחלון קיבל ממנה שכר שוטף של 38 אלף שקל בחודש. כחלון היה לפני התמודדותו בבחירות יו"ר המרכז לרפורמות ומנהיגות במכללה האקדמית נתניה. כחלון, נזכיר לקוראים, השלים תואר במשפטים במכללה האקדמית נתניה, ולפני כארבע שנים בזמן שהיה שר התקשורת קיבל מהמכללה תואר של כבוד. בסוף שנת 2013 הקים את המרכז לרפורמות ומנהיגות. תשובה הוא מהתומכים הנדיבים של המכללה – אז יש היכרות או אין היכרות? לא ברור. מה שברור שכחלון כן מכיר את קובי מימון, לא סתם מכיר – הוא חבר שלו. אז למה כחלון לא אמר את האמת? אולי הוא רצה להשיג בוחרים, כאלו שניצוצות וקרבה לטייקונים לא עושה להם טוב. כחלון ניסה לשדר עממיות, פשטות, וניסה בכל מאודו להתרחק מהאנשים האלו. ככה זוכים במנדטים, אבל זו לא רמאות? זו לא הטעייה? זו לא הונאה? כחלון ציפינו ממך ליותר!

על כל פנים הנה ההודעה הבנלית והמבישה של משרד האוצר – העמדה המשקית של שר האוצר לא השתנתה והשר תומך בפירוק מונופול הגז ופתיחת השוק לתחרות באופן המיטבי ביותר ורואה חשיבות רבה בהמשך פיתוח משק הגז. השר כחלון מאמין כי תחרות היא ידידתו הטובה ביותר של הצרכן. על כן, נדרש טיפול בכל מונופול באשר הוא.

משרד האוצר מוסיף בהודעתו לתקשורת, כי מיד עם כניסתו לתפקיד הודיע שר האוצר הנכנס, משה כחלון, כי הוא גוזר על עצמו שלא לעסוק בנושא משק הגז מן הטעמים שיובאו להלן. נציין, כי גם בעבר נמנע השר כחלון לעסוק בכל נושא הקשור למשק האנרגיה ובכלל זה גם בוועדת ששינסקי. זאת עקב קרבתו האישית לנושא (יחסי חברות עם קובי מימון, שהינו אחד מראשי הקבוצות שלהן אחזקות בתחום).

משרד האוצר מבהיר כי שר האוצר כחלון הודיע לכל הגורמים הנוגעים בדבר, ובכללם גם ליועץ המשפטי של משרד האוצר, כי סמכויותיו כשר האוצר בתחום זה יועברו לראש הממשלה. בהמשך לאמור לעיל, בפגישה שנערכה בשבוע שעבר עם הממונה על ההגבלים העסקיים, פרופ' דיוויד גילה, ציין בפניו שר האוצר כי לא יוכל לדון עימו בנושא זה.

שר האוצר סמוך ובטוח כי הגורמים המקצועיים מכל משרדי הממשלה ימשיכו להוביל את הצוות עד למציאת מתווה הולם ונכון לטובת הציבור בישראל.

הממונה שוק ההון באוצר דורית סלינגר מסדירה את התחרות בתחום השירות הנלווה לפוליסת הביטוח; בין היתר, המבוטח יהיה רשאי לבטל את כתב השירות באופן מיידי וללא קנסות

אגף שוק ההון, ביטוח וחיסכון במשרד האוצר פרסם היום טיוטת חוזר המסדירה את התחרות בתחום כתבי השירות. החוזר החדש מגדיר את השירותים הנלווים, וקובע תנאים משופרים למכירת כתבי השירות. בין היתר, המבוטח יהיה רשאי לבטל את כתב השירות באופן מיידי וללא קנסות.

כתב שירות הוא מסמך נלווה לפוליסת ביטוח ונמכר על ידי חברות הביטוח ובאמצעות סוכני הביטוח. החוזר מצמצם את מגוון כתבי שירות המשווקים כיום, ומחייב כי המכירה תתבצע רק בעת רכישת פוליסת ביטוח. כמו כן, לא תותנה רכישת כתב שירות כחלק ממוצר הביטוח. שוק כתבי השירות נאמד בכ-1 מיליארד ש"ח בשנה.

דורית סלינגר מרחיבה את השימוש בקופות גמל אישיות (IRA )

הוראות החוזר קובעות כי המבוטח יבחר את ספק השירות מתוך רשימה מוגדרת, וכי חברת הביטוח תהיה אחראית על טיב המוצר. עלות כתב השירות תוצג בנפרד ממחיר הפוליסה, במטרה להקל על המבוטח להשוות בין המוצרים ולבחור את המתאימים ביותר. בנוסף, החוזר קובע מספר תנאים לשיווק כתב שירות על ידי סוכן ביטוח: על הסוכן לוודא כי לספק השירות יכולת לעמוד בהתחייבויותיו, תנאי כתב השירות לא יפחתו מאלו המשווקים על ידי חברות ביטוח, ועלות כתב השירות תגבה על בסיס חודשי.

הממונה על שוק ההון, ביטוח וחיסכון, דורית סלינגר: "החוזר מיועד להבטיח כי המבוטחים ירכשו רק את כתבי השירות הנדרשים להם, תוך הבטחת האחריות לשירותים אלו".

יתרת החוב של משקי הבית גדלה בחודש מארס בכ-3.3 מיליארדי ש"ח (0.8%) ועמדה בסוף החודש על כ-443 מיליארדים; כך עולה מנתוני בנק ישראל בנושא התפתחות החוב במשק

יתרת החוב של המגזר העסקי ירדה בחודש מארס בכ-0.5% לרמה של כ-821 מיליארדי ש"ח. יתרת החוב של משקי הבית גדלה בכ-3.3 מיליארדי ש"ח (0.8%) ועמדה בסוף החודש על כ-443 מיליארדים. כך עולה מנתונים בדבר התפתחות החוב במשק בחודשים מארס-אפריל 2015 שמפרסם היום בנק ישראל.

החוב של המגזר העסקי

מהחטיבה למידע וסטטיסטיקה נמסר, כי בחודש מארס ירדה יתרת החוב של המגזר העסקי בכ-3.8 מיליארדי ש"ח (0.5%-) לרמה של כ-821 מיליארדים. הירידה ביתרת החוב נבעה מפירעונות נטו של הלוואות בנקאיות, אג"ח סחיר ולא סחיר ואשראי מחו"ל. האפיק היחיד בו נרשמו גיוסי חוב הוא בהלוואות מהגופים המוסדיים.

בנק ישראל מציין בנוסף, כי בחודש אפריל הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-1.1 מיליארדי ש"ח, רובן בהנפקות של אג"ח סחירות; נמוך מממוצע הגיוסים של הרבעון הראשון של השנה, המסתכם בכ-3.2 מיליארדים.

ריבית בנק ישראל תישאר גם בחודש יוני ללא שינוי

החוב של משקי הבית

יתרת החוב של משקי הבית גדלה בחודש מארס בכ-3.3 מיליארדי ש"ח (0.8%) לרמה של כ-443 מיליארדים. יתרת החוב לדיור מסך החוב של משקי הבית נותרה כמעט ללא שינוי מאז תחילת השנה ועומדת על כ-304 מיליארדים. בנק ישראל מציין כי בחודש אפריל חלה ירידה, עונתית בחלקה, בביצועי המשכנתאות (נטילות של משכנתאות חדשות) והן הסתכמו בכ-4.7 מיליארדי ש"ח. ממוצע הביצועים מתחילת שנה עומד על כ-4.9 מיליארדים.

עלויות החוב במשק

הפער בין הריבית על האשראי הבנקאי החדש שניתן והריבית על הפיקדונות במגזר הצמוד למדד התרחב בכ-0.09 נק' אחוז בחודש מארס לעומת החודש הקודם, בעיקר כתוצאה מעלייה בריבית על הפיקדון הצמוד השולי.

איילת ניר: "ללא תיקון בשער החליפין – בנק ישראל צפוי להפחית שוב את הריבית"

בנק ישראל מציין כי המרווח בין תשואת מדד אג"ח החברות הצמוד, תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות הצטמצם בחודש אפריל עד לרמה של כ-1.63 נק' אחוז. כמו כן, בחודש אפריל הריבית על משכנתאות חדשות לא צמודות (ריבית משתנה) ירדה בכ-0.03 נק' אחוז. הריבית הממוצעת על משכנתאות חדשות צמודות למדד (ריבית קבועה) ירדה גם כן בכ-0.05 נק' אחוז.

הראל פיננסים מפרסמים סקירת המלצות השקעה שבועיות: "מרכיב הקונצרני בתיק האג"ח חשוב והכרחי; הפיזור לחו"ל, גם באג"ח וגם במניות ימתן תנודתיות, אך לא יפגע בתשואה"

הראל פיננסים מפרסמים הבוקר סקירה ובה המלצות השקעה שבועיות, וממליצים לשמור על חשיפה למניות בישראל ולאג"ח קונרצני בדירוגי ביניים ומטה. בהתייחסות לשווקי המניות, שואלים הראל פיננסים – האם חוזרים למגמות של לפני חודש?

"אחרי כמה שבועות רצופים ששוק המניות האמריקאי נטל את הבכורה, בשבוע החולף ראינו חזרה למגמות של תחילת השנה. בעוד שבארה"ב עלו המדדים המובילים בשיעור מזערי של 0.16% ל-S&P500 ו-0.8% לנאסד"ק, באירופה עלה מדד יורוסטוקס 50 ב-2.1% והדקס ב-3.2%. יפן עלתה ב-2.6% וסין זינקה בכ-11%", כותבים הראל פיננסים בסקירתם. "המגמה החיובית החזקה קצת התמתנה בסוף השבוע והיום (בשווקים באירופה שבהם התקיים מסחר – בריטניה וגרמניה היו סגורים וגם בארה"ב לא התקיים מסחר בשל יום הזיכרון), בעיקר בעקבות דברי ג'נט ילן שאמנם לא חידשה דבר אך הזכירה כי הריבית כנראה תעלה ב-2015 וכי הקצב יהיה בהתאם לנתונים בהמשך".

הראל פיננסים: "הדו"חות והדולר תומכים במניות בארה"ב"

"עונת הדו"חות בארה"ב על סף הסיום, כאשר 488 מתוך 500 החברות ב-S&P כבר פרסמו דו"חות. הגידול ברווח לעומת התחזית עומד על 7.5% וזה פער שלא זכור כמותו. 67% מהחברות הכו תחזיות, כאשר המגזרים הבולטים היו הפיננסים והפארמה, בעיקר חברות הביומד שבחלקן הרווח עלה הרבה מעל התחזיות, כולל בחברות גדולות כמו גיליאד וביוג'ן. אגב, בעוד שאנליסטים רבים ממליצים כיום על סקטור הפיננסים, הם פחות ממליצים על הפארמה למרות שהמגזר הזה ממשיך לבלוט בביצועים", כותבים הראל פיננסים.

בהראל פיננסים מוסיפים כי "למרות ההבדל בין ביצועי השווקים בשבוע האחרון לשבועות שקדמו לו, עדיין איננו ממהרים לשנות מחדש את תיק המניות שלנו בחו"ל – ארה"ב עדיין מהווה את הציר המרכזי עם השקעה של כ-54% מתיק מניות חו"ל, אחריה אירופה עם כ-20%. השוק המקומי, שמפגין ביצועים מאוד חזקים גם בהשוואה עולמית, עלה מתחילת השנה ב-17% (ת"א 25) וממשיך להצדיק את ההמלצה שלנו להפנות אליו 50%-60% מתיק המניות הכולל.

הראל פיננסים על האג"ח הקונצרני: הדירוגים הנמוכים חוזרים לבלוט

"בשבוע החולף ראינו פתיחת מרווחים קלה באג"ח הקונצרני בארה"ב – תופעה שבדרך כלל לא רואים כאשר התשואות הממשלתיות יורדות. ייתכן כי הדבר נובע מנזילות נמוכה יותר באפיק הקונצרני, שעשויה להוביל לפתיחת מרווחים, אך לא נראה כי זה שינוי מגמה כך שהפיזור לחו"ל עדיין רלוונטי באפיק זה", כותבים הראל פיננסים. "מנגד, בשוק המקומי הקונצרני המשיך לתפקד טוב יותר מהאג"ח הממשלתי. המרווחים בכל הדירוגים ירדו בחודש האחרון, אך מי שמוביל את השוק הם האג"חים בדירוגים הנמוכים, האג"חים הלא מדורגים ומדד תל בונד תשואות. כך למשל המרווח בדירוג BBB+ (ללא אפריקה ישראל) עומד על 5.07%, לעומת 5.75% בתחילת מאי. בתל בונד תשואות המרווח ירד מ-5.53% ל-5.12%", מוסיפים כלכלני הראל פיננסים.

הראל: חולשת נתון צמיחת המשק (2.5%) אינה עקב חולשה כללית

בהראל פיננסים מציינים כי "הביצועים החזקים האלה נובעים מסגירת פערים שנפתחו בשוק המקומי ועל רקע רגיעה בעולם (בעיקר ברוסיה עם המשך התחזקות הרובל), תשואות נמוכות אבסולוטית ותאווה מחודשת לסיכון. אגב, כדאי לשים לב כי אמנם מתחילת השנה התשואות שהניבו מדדי תל בונד 60 ותל בונד תשואות דומות (2.89% ו-3.16%), אך סטיית התקן של תל בונד תשואות כמעט כפולה. ביצועי היתר של הדירוגים הנמוכים ותל בונד תשואות בולטים במיוחד בתקופה האחרונה ולהערכתנו אג"ח קונצרני יהווה בתקופה הקרובה מרכיב חיובי בתיקי ההשקעות, במיוחד בדירוגי הביניים ומטה".

הראל פיננסים על תיק השקעות: התנודתיות תימשך

הראל פיננסים מציינים כי יוון הודיעה בסוף השבוע שלא תשלם ל-IMF ביוני את תשלום החוב הקרוב, כי אין באפשרותה לעשות זאת. להערכת הראל פיננסים, "המסר העיקרי שנובע מההודעה הזו היא שיוון צפויה להיות שוב פקטור (אולי מרכזי) בהתנהגות השווקים בשבועות הקרובים. אמנם בשבוע האחרון לא נראה היה שזה משפיע במאומה לביצועי המניות והאג"ח ביבשת, אך לא בהכרח כך יהיה גם בתקופה הקרובה, במיוחד אם יחלו שוב הדיבורים על יציאתה מגוש היורו. יוון מהווה דוגמא אחת מיני רבות לגורמים שיכולים להמשיך ולייצר תנודתיות. התנודתיות מכתיבה תשומת לב מרובה בניהול סיכוני התיק , אך אינה מייצרת, בשלב זה, שינוי בתפיסת העולם הניהולית שלנו".

הראל פיננסים מציינים כי "תיקי האג"ח נשאר במח"מ שבין 3.5 ל 4.5 שנים. המח"מ נבנה סינטטית , אך אופן הבנייה אינו קיצוני. מרכיב הקונצרני בתיק האג"ח חשוב והכרחי. הפיזור לחו"ל , גם באג"ח וגם במניות ימתן להערכתנו תנודתיות, אך לא יפגע בתשואה. החשיפה למניות תוסיף לתיק תשואה ותנודתיות".

האמת על סטנלי פישר נחשפת. אנחנו כאן לא הפסקנו להציג בזמן אמת, בהיותו נגיד בנק ישראל, את הבעיה הגדולה במדיניות הריבית הנמוכה שלו – חימום שוק הדירות למגורים. בשעה שהריבית יורדת, מחירי הדירות פשוט לא יכולים לרדת. פישר המשיך ללגלג, המשיך להוריד את הריבית, והמחירים המשיכו לעלות. פישר טען אז שאין קשר בין הריבית לבין מחירי הדירות; הוא אמר שמחירי הדירות לא יורדים בגלל היצע דירות לא מספק. הוא אמר שהקשר בין הריבית למחירים קלוש אם בכלל.

פישר מסביר למה מחירי הדירות לא יורדים, אבל מר פישר זה בגלל הריבית הנמוכה

פישר אתה האחראי למחירי הדירות הגבוהים

הוא לימד את נגידת בנק ישראל מחליפתו, ד"ר קרנית פלוג, את התורה המעוותת הזו. מצטער נגידים נכבדים זה שטויות! נכון שאני לא פרופ' ואפילו לא ד"ר ונכון שהתואר השני שלי בכלכלה לא עשה אותי חכם יותר, אבל האמת שלא צריך ללמוד כלכלה באוניברסיטה כדי להבין שהריבית מחממת את שוק הדירות – ריבית נמוכה גורמת לאנשים לקנות דירות, מה פשוט מזה – כסף זול הוא הזדמנות לקחת אותו וטלקנות בו דירה. מעבר לכך, כסף זול גם מחפש אפיקי השקעה וכך המשקיעים בשוק הנדל"ן מזרימים כספים שלוק הדירות שמניב תשואה (דרך השכירות) גבוה מאשר בפיקדונות בבנקים ואפיקים סולידים אחרים.

אחרי שנים של מדיניות שגויה וטעויות קשות שעוד נשלם עליהם ביוקר, במיוחד מחירי דירות שאין סיכוי שזוגות צעירים יהיו מסוגלים לעמוד בהם, ולמה? אנשים צעירים שעשו צבא, אוניברסיטה, או לימודים אחרים, עובדים ומנסים להתפרנס, ובקושי מסוגלים לגור בפחון, בקושי מסוגלים לשלם שכר דירה. מה קרה לנו? למה אנחנו פוגעים בהם? הם העתיד שלנו, אבל להם אין עתיד.

אז הממשלות מדברות כל פעם מחדש כל הורדת המחירים, וכל פעם מחדש איזה מוקיון חדש (שר חדש) ממציא תוכנית חדשה. זה לא עבד! ועכשיו מתברר למה.

החצוף, סטנלי פישר שפשוט ברח בזמן (בכל זאת חכם, ידע מה הולך לקרות) שכל הזמן אמר שהריבית לא קשורה למחיר הדירות, התארח בכבוד רב במרכז הבינתחומי ובמקום לזרוק עליו עגבניות מחמאו לו שם כפיים. בין היתר אמר פישר וזו לא טעות שמחירי הדירות עולים כי הריבית נמוכה. הוא התהפך ב-180% ביחס להערכותיו/ טענותיו הקודמות – פשוט כי עכשיו הוא לא בכובע של נגיד בנק ישראל, אז מה אכפת לו – קרנית האומללה נשארה עם הבעיות. הוא כאמור ברח בזמן. פישר עכשיו מסתבר בעצם שיקר בכל אמירותיו הקודמות והאמת שלו היא שכן יש קשר חזק בין הריבית לבין מחירי הדירות. אז מה עושים? צריך להעלות את הריבית, אבל עכשיו זה הרבה יותר מורכב, עכשיו זה הרבה יותר בעייתי פשוט כי הצרות בינתיים רק הלכו וגדלו – העלאת ריבית בסוג של האטה, תכביד מאוד על המשק. האמת – אין ברירה! שוק הדירות הוא המרכזי מבין השווקים והבעיה בו היא הקשה ביותר.

קדימה קרנית זה הזמן – תעלי את הריבית, גם כך את תהיי שק החבטות (בלי הגיבוי מהמנטור פישר), אז לפחות תצמצמי נזקים.

עמלת טיפול באשראי ובביטחונות בהלוואות לדיור ניגבת לאחר שמרבית ההליכים לקבלת ההלוואה כבר בוצעו. בכל הבנקים העמלה מחושבת בשיעור של 0.25% מסכום העסקה. אולם ההבדל בין הבנקים הוא ברף המנימלי והמקסימלי לגביית הסכום לתשלום.

עמלה זו לא תגבה במקרה של חידוש אשראי שאינו כרוך בשינוי או הוספת פקדונות. במקרה של הגדלת אשראי-תגבה עמלה על ההפרש בלבד.

| בנק הפועלים | בנק לאומי | בנק מזרחי טפחות | בנק דיסקונט | בנק אגוד | בנק הבינלאומי | בנק ירושלים | |||

| מינימום | 500 ש"ח | 500 ש"ח | 500 ש"ח | 500 ש"ח | 525 ש"ח | 500 ש"ח | 500 ש"ח | ||

| מקסימום | 6,000 ש"ח | 10,000ש"ח | 5,000 ש"ח | 50,000 ש"ח | 9,500 ש"ח | 10,000 ש"ח | 10,000 ש"ח |

השורה התחתונה:

העמלה היקרה ביותר-עמלת המקסימום של בנק דיסקונט

העמלה הזולה ביותר-עמלת המקסימום של בנק מזרחי טפחות

הכלכלנים מגיבים להודעת בנק ישראל שריבית בנק ישראל תישאר על 0.1% – הכלכלנים לא ציפו (ברובם) להפחתה, ונראה שגם קדימה הם לא ממש מצפים להפחתת ריבית. ריבית אפס? כנראה לא בבית ספרנו. עפר קליין, ראש אגף כלכלה ומחקר בקבוצת הראל ביטוח ופיננסים, מסר עם הודעת הריבית – " בנק ישראל הותיר את הריבית ללא שינוי על 0.1 אחוז, בהתאם להערכתנו ובהתאם להערכות מרבית החזאים הישראלים. הנימוקים דומים לחודש שעבר, ומדגישים את החשש של הבנק שיסוף השקל יקשה על צמיחת היצוא והמגזר הסחיר. אנחנו מקבלים את עמדת הבנק, בשע"ח הנוכחי, נתוני הצריכה הפרטית החזקים לרבעון הראשון בשילוב המשך הירידה החדה בשיעור האבטלה, לא תומכים בנקיטת צעדים מצד בנק ישראל. יחד עם זאת, החולשה בנתוני סחר החוץ בשילוב ייסוף חד בשקל מול סל המטבעות (שמקבל כאמור משקל רב יותר בהחלטת הריבית בתקופה האחרונה), יכול לשנות הערכה זו.

"בנק ישראל הותיר את הריבית ללא שינוי על 0.1 אחוז, בהתאם להערכתנו ובהתאם להערכות מרבית החזאים הישראלים. הנימוקים דומים לחודש שעבר, ומדגישים את החשש של הבנק שיסוף השקל יקשה על צמיחת היצוא והמגזר הסחיר. ברקע, מוקדם יותר היום פרסמה הלמ"ס את נתוני סקר כח האדם המעודכנים לחודש אפריל; שיעור האבטלהממשיך לשבור שיאים וירד בחדות ל-4.9 אחוזים (לעומת 5.2% במרץ), ול-4.2 אחוזים בגילאי 25 עד 64. בניגוד לחודש שעבר הירידה באבטלה לוותה עם עלייה מקבילה בשיעור ההשתתפות ל-64.0 אחוזים (לעומת 63.5% במרץ) עוד נכתב בהודעת הבנק ש"תמונת הפעילות הריאלית ממשיכה להיות מעורבת, ולהצביע על המשך צמיחה בקצב ששרר בשנתיים האחרונות. התוצר העסקי צמח ברבעון הראשון ב-3.2%, ושיעור האבטלה הוסיף לרדת. נתוני גביית המיסים מצביעים על המשך הגידול בצריכה הפרטית. נתוני היצוא החודשיים במונחים דולריים מצביעים בחודשים האחרונים על התכווצות ביצוא הסחורות והיעדר גידול ביצוא השירותים.

"בדומה לאמור בהודעה הקודמת מציין הבנק ש"המשך הייסוף עלול להקשות על צמיחת היצוא והמגזר הסחיר." ובעברית, החודש לא היה שינוי בשער החליפין ולכן הריבית נשארת ללא שינוי, ייסוף עתידי יתקל בתגובה. עוד מציין הבנק בלקוניות שנמשכת עליית מחירי הדירות, והיקף נטילת המשכנתאות ממשיך להיות גבוה. אנחנו מקבלים את עמדת הבנק, בשע"ח הנוכחי, נתוני הצריכה הפרטית החזקים לרבעון הראשון בשילוב המשך הירידה החדה בשיעור האבטלה, לא תומכים בנקיטת צעדים מצד בנק ישראל. יחד עם זאת, החולשה בנתוני סחר החוץ בשילוב ייסוף חד בשקל מול סל המטבעות (שמקבל כאמור משקל רב יותר בהחלטת הריבית בתקופה האחרונה), יכול לשנות הערכה זו".

רוני סולומון, מנהל מחלקת יעוץ, בחברת בטוחה משכנתאות, התייחס להחלטת בנק ישראל להשאיר את הריבית על כנה: "בצעד זה ניתן לראות כי בנק ישראל מסופק מהמתרחש בשווקים ונראה שהבנק ממתין לגיבוש מדיניות הממשלה ולצעדים הפיסקאליים שיחולו בקרוב על השוק. האבטלה בשפל היסטורי והאינפלציה תומכת בריבית הנמוכה, ונראה כי אחרי הכל, קיימת נחישות להילחם במחירי הנדל"ן מצד היצע. על פניו נראה שהריביות של לוקחי המשכנתאות לא נסוגים מהשוק ולא מאמינים שהמחירים בפועל ירדו. ניתן לראות זאת בהסתערות רוכשים וממחזרים על השוק כפי שהיה עם ביטולה של תכנית מע"מ אפס".

עוזי לוי, אנליסט ראשי, אינפיניטי מחלקת מחקר אמר עם פרסום הודעת בנק ישראל – "בהתייחס לשיקולי בנק ישראל הותרת שיעור הריבית במשק על כנה נבעה בעיקר משני גורמים להלן: רמת המחירים במשק כאשר מדד אפריל רשם קריאה בטווח העליון של התחזיות (0.6%) ולמעשה, תרם לחזרתן של הציפיות האינפלציוניות אל טווח יעד האינפלציה של בנק ישראל. חשוב לומר כי ההתנהלות של בנק ישראל באשר לתגובה לסדרת המדדים האחרונה הייתה נכונה בדיעבד. בנק ישראל ניטרל למעשה את ההשפעה החד פעמית של ירידת המחירים ופעל בהתאם, באחריות ובכובד ראש. הגורם השני הינו שער החליפין של השקל מול הסל. מדד זה שמר על רמתו מאז הפחתת הריבית האחרונה בחודש פברואר (בסביבות 81.5 נקודות) וסביבה זו כנראה נוחה לבנק ישראל.

"בבחינת הגורמים הריאליים במשק, ניתן לציין את שיעור האבטלה שירד בחודש אפריל לרמה של 4.9% (מה שתומך בהותרת הריבית על כנה), מנגד נתוני הייצוא שפורסמו על ידי הלמ"ס עולה כי בחודשים פברואר –אפריל חלה ירידה של 13.1%. בחודש אפריל ייצוא הסחורות הסתכם ב – 15.7 מיליארד ₪ וכתוצאה מכך הגדיל את הגירעון בחשבון המסחרי בהיקף של 2.7 מיליארד ₪. מתחילת השנה הגירעון בחשבון המסחרי של ישראל (ייצוא פחות ייבוא) הסתכם ב – 7.7 מיליארד ₪. שורה תחתונה, בבחינת מכלול הגורמים במשק הישראלי, הן הנומינאליים והן הריאליים אנו סבורים כי בנק ישראל פועל נכון בשלב הנוכחי".