המפקחת על הבנקים, ד"ר חדוה בר, הציגה בוועידת כלכליסט, יוזמות שיביאו להערכתה להגדלת התחרות בתחום משקי-הבית והעסקים הקטנים.

בר מתכוונת להקים מאגר נתוני אשראי לשימוש כל המערכת הפיננסית. כמו כן, היא תפעל להפרדת חברות כרטיסי האשראי מבנקים שמשקלם בתחום האשראי הקמעונאי עולה על 20%. במילים אחרות, בר מתכוונת ששני הבנקים הגדולים – פועלים ולאומי יידרשו למכור את הבעלות על חברות כרטיסי האשראי שלהם וכן יהיו מנועים מלעסוק בתפעול וסליקה של כרטיסי אשראי.עם זאת, הבנקים יוכלו להמשיך ולהנפיק כרטיסי אשראי.

בנוסף, בנק ישראל יתמוך בכך שחברות כרטיסי האשראי יוכלו לגייס אג"ח למימון פעילותן, שכן הן מפוקחות על-ידי הפיקוח על הבנקים.

יוזמות נוספות שהציגה בר –

– בנק ישראל יתמוך בכניסת הגופים המוסדיים וחוץ-בנקאיים לאשראי קמעונאי ועסקים קטנים, באמצעות רכישת תיקי הלוואות מחברות כרטיסי אשראי ומהבנקים.

– כניסה של הבנקים להפצת מוצרי ביטוח.

– בנק ישראל יפעל להגדרת ביטוח פיקדונות. החלת ביטוח הפיקדונות תצמצם את המחיר למשק במקרה של כניסה של בנק לקשיים או אף לכשל, וכן תתרום לחיזוק הבנקים הקטנים יותר.

"ניתן לצפות שבתוך מספר שנים המערכת הבנקאית והפיננסית תראה אחרת", אמרה בר והוסיפה – "היא תהיה יותר טכנולוגית, יותר תחרותית – בתחומים שנוגעים למשקי הבית ולעסקים הקטנים ובפרט באשראי, בתחום התשלומים ובמוצרים פיננסיים נוספים. בנוסף, ניתן לצפות, שיתרחש תהליך של טשטוש הגבולות בין הגופים המוסדיים, הבנקים, והשחקנים החדשים שיכנסו למערכת".

"שינויים אלה מתרחשים כבר היום בעולם, כתוצאה מהשינויים הטכנולוגיים שמקלים על כניסה לתחומי הפיננסיים ויוצרים סביבה יותר תחרותית, וכן עקב ההתגברות המשמעותית שחלה בשנים האחרונות ברגולציה על בנקים, שאינה זהה לזו שקיימת על גופים חוץ בנקאיים. בנק ישראל והפיקוח על הבנקים יובילו ויתמכו בשינויים הללו, כאשר מטרת העל שלנו היא הגנה על הצרכן וקידום טובת הצרכן והמשק".

"השמירה על היציבות אינה מונעת את קידום התחרות. אנו מאמינים שניתן לקדם עוד שינויים בתחרות ללא פגיעה ביציבות המערכת, והפיקוח על הבנקים ובנק ישראל יעשו זאת, ובכלל זה נקדם גם שינויים מבניים"

ילין לפידות משנה את מדיניות ההשקעה שלה במספר קרנות בעקבות הטלטלה שאחזה בשווי ההון בארץ ובעולם.

הקרן הראשונה בה נעשה שינוי היא – בקרן ילין לפידות (0A)י A ומעלה עד 4 שנים . כך תראה המדיניות לאחר השינוי:

1. שיעור החשיפה לאגרות החוב המדורגות (כהגדרתן להלן), לרבות באמצעות תעודות פקדון, לא יפחת מ- 75% מהשווי הנקי של נכסי הקרן, ובלבד ששיעור החשיפה לאגרות החוב המדורגות (שלא באמצעות תעודות פקדון) לא יפחת מ- 50% מהשווי הנקי של נכסי הקרן.

בסעיף זה: "אגרות החוב המדורגות"- אגרות חוב קונצרניות בדירוג A+ או בדירוג מקביל לו או בדירוג גבוה ממנו (להלן: "מגבלת הדירוג").

יצויין, כי לצורך עמידה במגבלה המפורטת בסעיף זה, תחשבנה גם אגרות חוב שבמועד רכישתן לקרן או במועד מאוחר יותר, עמדו במגבלת הדירוג, ולאחר מכן דירוגן ירד, ובלבד שלא חלפו 10 ימי חישוב מחירים מהמועד שבו אגרת החוב חדלה לעמוד במגבלת הדירוג שלעיל.

2. משך החיים הממוצע של תיק אגרות החוב המדורגות לא יעלה על 4 שנים.

3. הקרן לא תיצור חשיפה למניות.

4. שיעור חשיפת נכסי הקרן למט"ח לא יעלה, בערכו המוחלט, על 10% מהשווי הנקי של נכסי הקרן.

5. הקרן לא תיצור חשיפה לאג"ח בדירוג (BBB-) מינוס או דירוג מקביל לו. יצויין, כי לצורך עמידה במגבלה המפורטת בסעיף זה, תחשבנה גם אג"ח שבמועד רכישתן לקרן היו מדורגות בדירוג הגבוה מ- (BBB-) מינוס, או דירוג מקביל לו ולאחר מכן דירוגן ירד ל (BBB-) מינוס, או דירוג מקביל לו, ובתנאי שלא חלפו 10 ימי חישוב מחירים מהמועד שבו ירד דירוגה של אג"ח כאמור.

6. הקרן לא תיצור חשיפה לאג"ח שאינו בדירוג השקעה^.

7. השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ, שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל לא יעלה על 10% מהשווי הנקי של נכסי הקרן.

8. יתרת נכסי הקרן תושקע על פי שיקול דעתו המוחלט של מנהל הקרן.

קרן נוספת היא: ילין לפידות (3B) תיק אג"ח חברות + 50%

השינוי: 1.לפחות 50% מהשווי הנקי של נכסי הקרן יהיו חשופים לאגרות חוב קונצרניות, שלא באמצעות תעודות פקדון.

2.שיעור החשיפה למניות לא יעלה בערכו המוחלט על 50% מהשווי הנקי של נכסי הקרן.

3.שיעור חשיפת הקרן למט"ח לא יעלה בערכו המוחלט על 30% מהשווי הנקי של נכסי הקרן.

4.שיעור החשיפה האפשרי של הקרן לאג"ח שאינו בדירוג השקעה^ לא יעלה על 50% מהשווי הנקי של נכסי הקרן.

5.השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ, שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל לא יעלה על 10% מהשווי הנקי של נכסיה.

6.יתרת נכסי הקרן תושקע על פי שיקול דעתו הבלעדי של מנהל הקרן.

הקרן השלישית: ילין לפידות (2B) תיק אג"ח + 30%

השינוי: 1.לפחות 50% מהשווי הנקי של נכסי הקרן יהיו חשופים לאגרות חוב מכל סוג, שלא באמצעות תעודות פקדון.

2.שיעור החשיפה למניות לא יעלה, בערכו המוחלט, על 30% מהשווי הנקי של נכסי הקרן.

3.שיעור חשיפת הקרן למט"ח לא יעלה, בערכו המוחלט, על 30% מהשווי הנקי של נכסי הקרן.

4.שיעור החשיפה האפשרי של הקרן לאג"ח שאינו בדירוג השקעה^ לא יעלה על 30% מהשווי הנקי של נכסי הקרן.

5.השווי הכולל של ניירות ערך חוץ, יחידות של קרנות חוץ ומטבע חוץ, שיוחזקו בקרן, בתוספת החשיפה לנכס בסיס הנסחר בחו"ל באמצעות פעילות בנגזרים בבורסות בחו"ל לא יעלה על 10% מהשווי הנקי של נכסיה.

6.יתרת נכסי הקרן תושקע על פי שיקול דעתו הבלעדי של מנהל הקרן.

• בבנק דיסקונט מוצאים כי הנתונים בארה"ב חיוביים ותומכים בעלאת הריבית כבר בספטמבר הקרוב. מנגד, הירידה בציפיות האינפלציה והאטה המסתמנת בסחר העולמי מובילים להערכות כי תוואי העלאות הריבית צפוי להיות אטי.

מדדי המניות הגלובליים מנסים להתייצב אחרי סערת משבר החוב היווני והמשבר בשווקי המניות של סין ומצויים בדריכות לקראת העלאת ריבית אפשרית בארה"ב. עונת הדוחות לרבעון השני בארה"ב מראה תוצאות חלשות יחסית, אשר צפויות להשתפר בהדרגה. החשיפה הגיאוגרפית המומלצת לרכיב המניות בחו"ל היא: 50% ארה"ב, 35% אירופה ופסיפיק, 15% מתעוררים. הצעה להגדיל את משקל המניות ב-5% על חשבון אלטרנטיבי וסחורות נדחתה ברוב קולות.

השתטחות נוספת של עקום התשואות האמריקאי כאשר המשקיעים מפנימים כי העלאת הריבית מתקרבת. הועדה ממליצה על החזקה של 25% מתיק הלקוח באג"ח ממשלתיות בדירוגי השקעה בלבד. הוועדה ממליצה על מח"מ של 5 שנים, תוך השקעה בצורה סינטטית. דהיינו, באג"ח קצרות וארוכות ולא להיחשף לטווח הבינוני. הועדה החליטה על החזקה דולרית בשיעור של 55% מהאפיק והחזקה באירו בשיעור של 45%.

• מגמת פתיחת מרווחי התשואה נמשכת, בעיקר בטווחים הארוכים, בקבוצת ה-HY ובמגזר האנרגיה. הועדה ממליצה על החזקה של 25% מתיק הלקוח באג"ח חברות. מתוכן, 20% בדירוג השקעה (1/2 בקבוצת הדירוג A ו-1/2 בקבוצת הדירוג BBB) תוך שמירה על מח"מ בינוני של עד 4.5 שנים. כמו כן, הועדה ממליצה על השקעת 5% מתיק הלקוח באג"ח חברות בדירוג HY נקובות דולר.

מזומן צריך להוות מרכיב קבוע מתיק ההשקעות, אולם, אין בהחזקת מזומן כל תשואה ללקוח ויש בהחזקת משקל גבוה ממנו לפגוע בתשואת התיק ואף ביציבותו. הועדה ממליצה לפיכך על החזקה של 10% מתיק הלקוח במזומן.

סחורות ונכסים אלטרנטיביים- הועדה ממליצה על השקעת 15% מהתיק בסחורות ונכסים אלטרנטיביים אחרים בדגש על פיקדונות פלוס. כאמור, הצעה להקטין את משקל הסחורות והנכסים האלטרנטיביים ב-5% לטובת המניות נדחתה ברוב קולות

אלכס זבז'ינסקי, אנליסט מיטב דש: "ציפיות האינפלציה הגלומות בשוק האג"ח המקומי עדיין נמוכות מדי ביחס לתחזיות האינפלציה שלנו"

ומעריך כי "למרות הזהרתו מצד בנק ישראל הסיכוי להורדת ריבית נמוך". זבז'ינסקי מציין בסקירתו כי "בנק ישראל רמז על האפשרות של נקיטת צעדים מוניטריים מקלים נוספים בהודעת הריבית שהייתה פסימית ונחתמה בהערכה שגברו הסיכונים להשגת יעדי האינפלציה והצמיחה. בינתיים, שע"ח של השקל עשה את העבודה עבור בנק ישראל ופוחת מול הסל ב-4.1% מאז תחילת חודש אוגוסט, כאשר מול האירו והדולר הפיחות היה משמעותי יותר".

"בתנאים אלה, אין לבנק ישראל צורך להוריד את הריבית נוכח הסיכונים המצטברים בשוק הנדל"ן. נציין שלפי הנתונים של בנק ישראל, המשקיעים המקומיים היו דומיננטיים יותר במסחר במט"ח במהלך הפיחות האחרון, כאשר מחזורי המסחר של הזרים עלו רק במעט", כותב זבז'ינסקי.

בנוסף מעריכים מיטב דש כי למרות התיקון, ציפיות האינפלציה ממשיכות להיות נמוכות מדי: "תשואות האג"ח הארוכות בישראל כמעט לא השתנו בשבוע שעבר למרות עליית התשואות בארה"ב.. אפילו הפדיונות הכבדים בקרנות האג"חיות שגרמו לפתיחת המרווחים בשוק הקונצרני לא הובילו לעליית התשואות באפיק הממשלתי. אנחנו מעריכים שהסיכון "לבריחה" כלפי מעלה בתשואות האג"ח האמריקאיות והמקומיות די נמוך. אנו ממשיכים להמליץ על מח"מ של כ-4-5 שנים", כותב זבז'ינסקי.

"ציפיות האינפלציה הגלומות תיקנו מעט כלפי מעלה לקראת סוף השבוע, אך הן עדיין נמוכות מדי ביחס לתחזיות האינפלציה שלנו. בסוף השבוע עלה מחיר הנפט בחדות ב-16% ביומיים, ככל הנראה בעיקר בהשפעת סגירת פוזיציות שורט. העלייה החדה במחירי הנפט ממחישה שציפיות האינפלציה שמושפעות מהן בצורה משמעותית עשויות להיות תנודתיות. לכן, אנחנו מעדיפים להגדיל את החשיפה לאפיק הצמוד, בעיקר בחלק הקצר והבינוני של העקום. הפער בין ציפיות האינפלציה הארוכות לקצרות נמצא ברמות הגבוהות ביותר של השנים האחרונות. עובדה זו תומכת באג"ח הצמודות הקצרות והבינוניות", נכתב בסקירה מאת מיטב דש.

בנוסף מציין זבז'ינסקי כי למרות העלייה באבטלה, מצבו של שוק העבודה נותר חזק: האבטלה בישראל בגילאי 25-64 עלתה מ-4.2% בחודש אפריל ל-4.6% ביולי תוך ירידה בשיעור המועסקים בחודשים האחרונים. אנו לא חושבים שמנתונים אלה אפשר להסיק על הרעה בשוק העבודה. קודם כל, הירידה החדה באבטלה בחודש אפריל נראית כסטייה מהמגמה ורמת האבטלה בחודש יולי דווקא מתאימה למגמת הירידה ההדרגתית ארוכת הטווח באבטלה. שנית, אומנם תוספת המועסקים השנתית קטנה בתקופה האחרונה, אך גם מספר המובטלים ירד בעקביות", נכתב בסקירה. "שלישית, כמות משרות פנויות שמשקפת ביקוש לעובדים נותרה ברמה גבוהה. סה"כ, הניתוק בין קצב צמיחת המשק ומצבו של שוק העבודה נמשך. האטה בצמיחה לא באה לידי ביטוי לעת עתה בנתוני שוק העבודה".

מיקי סבטליץ, מנהל קשרי יועצים של מיטב דש, בסיכום שבועי: הפודות הבולטות: קרנות אג"ח כללי עם 1.7 מיליארד ₪ וקרנות מניות בארץ ובחו"ל עם 0.9 מיליארד ₪

מיקי סבטליץ, מנהל קשרי יועצים של מיטב דש, מפרסם סיכום שבועי של נכסי תעשיית קרנות הנאמנות ומדווח כי המפולות בשוקי המניות על רקע החששות מהאטה בסין, מביאות לפדיון שבועי כבד של כ-4.2 מיליארד שקל בתעשיית קרנות הנאמנות.

הפדיונות מתחלקים לפדיון של כ-3.7 מיליארד שקל בקרנות המנוהלות וכ-0.5 מיליארד שקל בקרנות המחקות. כמו כן, הקרנות הכספיות רשמו ירידה משמעותית בקצב הפדיונות לאחר איבדו השבוע כ-70 מיליון שקל בלבד. הפודות הבולטות: קרנות אג"ח כללי עם 1.7 מיליארד שקל וקרנות מניות בארץ ובחו"ל עם 0.9 מיליארד שקל.

הקרנות המחקות מחקו את הגיוסים המצטברים מתחילת החודש ועברו לפדיון של כ-430 מיליון שקל. זאת, בהובלת קרנות מחקות על מדדי מניות בארץ ובחו"ל (200 מ' שקל) וקרנות מחקות על מדדי אג"ח חברות (100 מ' שקל). כ-60% מהפדיונות בקרנות המסורתיות השבוע (2.6 מיליארד שקל) התנקזו ליום הירידות הגדול, יום שני, ה-23.8.

שבוע המסחר התאפיין במגמה שלילית שהתבטאה בירידות שערים חדות במדדי המניות על רקע המפולת בבורסות באירופה ובארה"ב בעקבות פרסום נתונים המעידים על האטה בכלכלה הסינית. כמו כן, נרשמו השבוע מימושים גם במדדי אגרות החוב הקונצרניות. זאת, אל מול עליות במדדי אג"ח ממשלתי שסיפקו מקלט בטוח למשקיעים. הקרנות המסורתיות סיכמו את השבוע עם פדיון של כ-4.15 מיליארד שקל – אחד השבועות עם הפדיונות הכבדים ביותר מאז 2008. מתחילת החודש הקרנות המסורתיות רשמו פדיונות של כ-4.4 מיליארד שקל, המתחלקים לפדיונות של כ-3.95 מיליארד שקל בקרנות המנוהלות ופדיונות של כ-0.45 מיליארד שקל בקרנות המחקות. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב דש.

קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית1, קרנות 10/90 וכו', רשמו השבוע פדיונות של כ-1.7 מיליארד שקל – הפדיון השבועי הכבד ביותר מאז דצמבר 2014. מתחילת החודש קרנות אג"ח כללי, שהיו בראש טבלת הגיוסים עד לפני השבוע האחרון, רושמות פדיון של כ-1.1 מיליארד שקל.

ירידות חדות במדדי המניות: מדד ת"א 25 ומדד ת"א 100 רשמו השבוע נפילות של עד 5.8% ובהמשך לכך ירידה של 4% גם במדד ת"א 75. סך נכסי הקרנות המנייתיות1 ירד השבוע ב-7% או לחלופין ב-1.6 מיליארד שקל, מתוכם כ-0.93 מיליארד שקל התאדו עקב בריחה המונית של המשקיעים מהקרנות המנייתיות1, שאר ההתכווצות בנכסים נבעה מהירידה בערכם. מתחילת החודש הפדיונות בקרנות המנייתיות1 מסתכמים בכ-0.7 מיליארד שקל, 2/3 מתוכם נפדו מקרנות מניות בחו"ל.

אגרות החוב הקונצרניות נסחרו השבוע במגמה שלילית – מדדי התל-בונד 20,40,60 רשמו ירידות שערים של עד כ-0.6%. בהמשך לכך, מדד קונצרני כללי התממש ב-0.7%. קרנות אג"ח קונצרני רשמו השבוע פדיונות של כ-360 מיליון שקל ובכך מחקו גיוסים של 240 מיליון שקל שהצטברו ב-3 השבועות הראשונים של החודש ועברו לפדיון של כ-120 מיליון שקל.

אגרות החוב הממשלתיות בשבוע חיובי: מדד ממשלתי כללי רשם השבוע תשואה חיובית של כ-0.3% בהובלת אג"ח ממשלתי צמוד מדד שעלו ב-0.8%. למרות התשואות מתחילת החודש באפיק הממשלתי, קרנות אג"ח מדינה המשיכו לאבד נכסים בקצב הגבוה ביותר מ-70% לעומת השבוע הקודם. הפדיונות הסתכמו השבוע בכ-720 מיליון שקל וכ-2 מיליארד שקל מתחילת החודש.

מגמה שלילית באפיק השקלי: הקרנות הכספיות רשמו השבוע פדיונות של כ-70 מיליון שקל – ירידה חדה בקצב הפדיונות לעומת השבוע הקודם. הקרנות השקליות הן קבוצת הקרנות היחידה שרשמה גיוס חיובי מתחילת החודש המסתכם בכ-70 מיליון שקל, זאת למרות פדיונות של כ-190 מיליון שקל בשבוע החולף.

למרות הפיחות החד שנרשם השבוע בשקל אל מול הדולר והאירו והעליות שנרשמו במדדי אג"ח ממשלת ארה"ב, קרנות אג"ח בחו"ל המשיכו השבוע לאבד נכסים שהסתכמו בכ-160 מיליון שקל וכ-440 מיליון שקל מתחילת החודש.

תעשיית הקרנות מנהלת נכון ל-27.08.15 כ-240.8 מיליארד שקל. הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-210 מיליארד שקל והקרנות הכספיות שמנהלות כ-30.8 מיליארד שקל.

מעודכן ל-03/2018

שר האוצר משה כחלון מקדם תכנית דיור שתעזור לזוגות צעירים להתמודד עם מחירי הדירות הגבוהים. כחלון מציע את תוכנית "דירה בליסינג" שלפיה המדינה תציע לשוכרים דירות כשבשלב מאוחר יותר הן יועברו לבעלותם של השוכרים. המודל הזה מקובל בשוק הרכב – "רכב בליסינג", ובאוצר בעצם רוצים לשכפל את ההצלחה בשוק הרכב לשוק הדירות, אבל כמובן שמדובר בשווקים שונים לחלוטין, כשצריך לזכור הבדל אחד משמעותי – ברכב, המעביד הוא זה שמממן (לרוב) את הרכב, בדירות המימון הוא עצמי.

ומה זה בעצם דיור בליסינג?

ליסינג משמעו השכרה, רק שלרוב מדובר בהשכרה לטווח ממושך, כאשר בסוף תקופת החוזה קיימת לשוכר אופציה לממש זכות לרכישת הנכס. למשכיר בליסינג כדאי כלכלית מכיוון שהוא מובטח לתקופה ממושכת – יש לו הכנסות בטוחות וקבועות לאורך כל תקופת הליסינג, ולשוכר בליסינג כדאי כי אז הוא מבטיח לעצמו נכס שהוא מעוניין בו לתקופה ארוכה, ולא רק זה אלא שבסוף התקופה הוא יכול לרכוש או לקבל את הנכס. השיטה הזו שנהוגה כאמור ברכבים ובציוד הפכה בעשור האחרון לפופולאריות במיוחד.

על פי ההצעה, המדינה תמכור קרקעות בהנחה לחברות זרות, בעיקר אמריקניות, שייבנו דירות ברחבי הארץ. הבנייה תתבצע במהירות יחסית ותתבסס על שיטת ה"בנייה היבשה", ששונה מהשיטה הנהוגה בבניית דירות בארץ, ונחשבת לקצרה במיוחד (קצרה בלפחות שליש מהשיטה הנהוגה בארץ).

על פי תוכנית האוצר, המימון לתכנית צפוי להגיע מבנקים זרים, כשעל פי הדיווחים, בנקים וחברות אמריקניות הביעו עניין בתכנית ואף שוחחו על כך עם בכירי האוצר.

הכוונה היא לבנות דירות של ארבע חדרים בגודל של 120 מ"ר, בעלות של 750 אלף שקלים. הזוגות הצעירים שיזכו בהגרלה של הדירות בליסינג, ישלמו מקדמה של עשרה אחוזים מערך הדירה.

הדיירים ישלמו דמי שכירות חודשיים במשך 18 שנים, כשלאחר מכן הדירה תעבור לבעלותם. האוצר הפיצו מסמך "קול קורא" לחברות בארץ ובחו"ל לייעץ למשרד האוצר בנוגע לאופן שבו יש לבנות את המכרז לפרויקט.

"בשלב ראשון מדובר על 10,000 יחידות דיור, כשהפיילוט הראשוני יהיה אלף יחידות דיור", אמר בערוץ2 סגן שר האוצר יצחק כהן. "זו תכנית מאוד מהפכנית, והיא אחת מתוך מכלול התכניות שהשר מוביל, היא תצא לדרך והיא תצליח".

אז אולי התוכנית תצליח ואולי לא, אבל אכן יש לתכנית הזו סיכוי להיות חלק מהגורמים מחוללי השינויים בשוק הדירות המקורי. התוכנית הזו, נדגיש, כבר פועלת שנים רבות במקומות שונים בעולם, ובהצלחה. התוכנית הזו תצריך מרוכשי הדירות הון עצמי של 10% מערך הדירה בשלב הראשון, והמשמעות היא שזוגות צעירים יוכלו לרכוש דירה. אז נכון, אין להם הון עצמי משמעותי, נכון שזה ממש "לא בריא" לקפוץ מעל הפופיק, אבל זה בדיוק העניין – הם לא קופצים מעל הפופיק – הם שוכרים דירה בליסינג, ומקווים שיצליחו לקנות אותה לאחר 18 שנה. המהלך יאפשר לזוגות צעירי שאין להם 30% הון עצמי מערך הדירה לקנות דירות. עד עכשיו אם אין הון של 30%, אין מצב לרכוש דירה, הבנקים למשכנתאות לא מאפשרים (בהנחיית בנק ישראל). וככה בעצם ניתן יהיה לדלג על המשוכה הגבוה הזאת.

מעבר לכך, יש כמה יתרונות נוספים לדיור בליסינג – הכנסת חברות זרות, בטח לא תעשה טוב לחברות המקומיות, גם ממש לא בטוח שהזרות ממש ירוצו לפעול כאן, אבל בהנחה שכן, אז התחרות תגבר, המחירים ירדו. כמו כן, יתווסף כח אדם מיהמן ואכותי. כבר נשמעת ביקורת על הרעיון, ויש שאומרים שאכות הבנייה תיפגע (שיטות הבנייה בארה"ב ואירופה שונות משיטת הבנייה המקומית), אבל באוצר מדגישים כי הדירות ייבנו על פי תקני בטיחות מחמירים.

על פי התוכנית הרוכשים יעמידו 10% מערך הנכס בהון עצמי, ושכר הדירה יהיה 3.5 עד 4.5 אלף שקל בחודש. בשלב הראשון יוקם פיילוט של 1,000 דירות. נשמע לא רע, למרות שיש עדיין סימני שאלה.

עדכון יולי 2017 – תוכנית דיור בליסינג שוב יצאת לדרך. שר האוצר כחלון וסגנו יצחק כהן יוזמים תוכנית דיור בליסינג לפיה צעירים ישלמו שכר דירה במשך 18 שנה, ויוכלו בתנאים מסוימים לקבל את הדירה בתום התקופה, בדומה למודל הליסינג בשוק הרכב. לדברי סגן שר האוצר בכנס של לשכת רואי החשבון – "הכוונה היא לתת דיור לצעירים שיגייסו הון עצמי לא גבוה. אותם צעירים יוכלו לשכור דירה על פני 18 שנה – ובסיום התקופה לקבל את הדירה לבעלותם בתופסת פרמיה קטנה.אנחנו בוחנים את מודל 'שכירות רוכשת' מזה מספר חודשים,. הצגנו לשר האוצר את המספרים של התוכנית, אך הוא לא קיבל את ההצעה הראשונה לפיה צעירים יידרשו להציג הון ראשוני של 80 אלף שקל – שמצא אותו גבוה מדי, ואנו בוחנים כעת מודל עם מספרים נמוכים יותר. אבל הרעיון הוא שזוג צעיר שמשלם שכר דירה כמו בליסינג במשך תקופה ארוכה יוכל בתום התקופה – אחרי 18 שנה לקנות את הדירה. הדירה הופכת להיות שלו, בתוספת פרמיה לא גדולה".

עוד אמר יצחק – "אני מתחייב לעבוד על זה לילות כימים, עד שהשר יאשר, ונצא עם זה החוצה לציבור. זה טוב לצעירים שמשלמים כמעט 20 שנה, ובסופו של דבר יזכו לבעלות על דירה. חברת 'דירה להשכיר' עומלת על זה, המודלים בבדיקה בשלב זה ברמת הפיילוט, ואם השר יאשר – נצא בקמפיין. אני מאמין בפתרון הזה, וגם שר האוצר מאמין אם כי צריך לגבש תוכנית טובה"

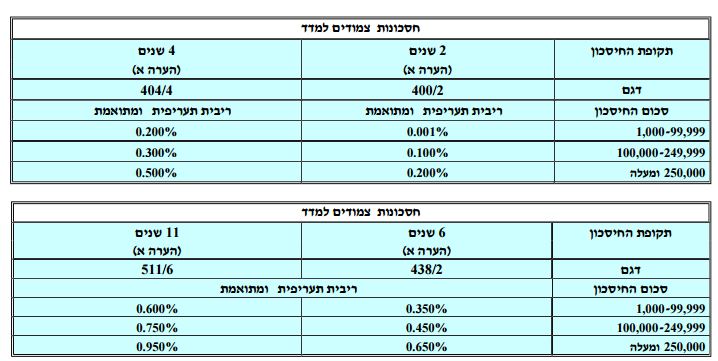

בנק לאומי מציע חסכון צמוד מדד לתקופות של שנתיים, 4 שנים, 6 שנים ו-11 שנה. הריבית קבועה. קרן החיסכון מובטחת

מחשבון חיסכון/ הלוואה – ככה תוכלו לדעת כמה כסף יהיה לכם בסוף תקופת החיסכון

בנק לאומי מציע חסכון צמוד מדד לתקופות של שנתיים, 4 שנים, 6 שנים ו-11 שנה. הריבית קבועה. קרן החיסכון מובטחת.

לחצו על התמונה להגדלה:

חיסכון צמוד מדד של בנק לאומי לתקופות של 2-4-6-11 שנה

איך בוחרים פיקדון?

כשהשווקים הפיננסיים מתנדנדים, משקיעים רבים מגדילים את הנתח הסולידי בתיק ההשקעות שלהם, על חשבון האפיקים המסוכנים יותר. החלק הסולידי יכול להיות מורכב מאיגרות חוב ממשלתיות, תעודות פיקדון (תעודות על פיקדונות); קרנות נאמנות סולידיות, מלווה קצר מועד (מק"מ) ופיקדונות – פיקדונות שקליים, פיקדונות צמודים, פיקדונות דולריים, פיקדונות בריבית קבועה, פיקדונות בריבית משתנה. הפיקדונות מספקים ביטחון, אבל בתמורה לביטחון הזה משלמים בתשואה. המשוואה של סיכון מול סיכוי תמיד עובדת וגם כאן – הביטחון גבוה והסיכון נמוך.

מה קובע את הריבית בפיקדון?

התשואה/ הריבית על הפיקדונות, נקבעת בהתאם למשך ההפקדה, גודל הפיקדון, סוג הפיקדון ויכולת המיקוח של הלקוח מול הבנק. היתרון הגדול של פיקדונות צמודים הוא השמירה על הכסף – עם אתם מחזיקים בפיקדון צמוד למדד, אז ברור שאתם לא תפסידו ריאלית. בפיקדונות אלה מקבל המשקיע את השינויים במדד המחירים לצרכן. הקרן והריבית השוטפת צוברות את עליית המדד, הן תשולמנה למפקיד בסוף התקופה בהתאם למדד בתום התקופה לעומת המדד בתחילת התקופה.

בפיקדונות שאינם צמודים למדד, יש חשיפה למדד, כלומר יכול להיות הפסד ריאלי. הריבית בפיקדון לא צמוד למדד נקבעת כתלות בריבית הפריים של בנק ישראל. לרוב מקבלים המחזיקים בפיקדונות כאלו ריבית שהיא מתחת לפריים (לרוב אפילו משמעותית מתחת לפריים), ואז הם עשויים להפסיד ריאלית. עם זאת, ישנן תקופות שדווקא הפיקדונות ללא הצמדה מספקים ריבית גבוהה ביחס למדד, כלומר מבטאים רווח ריאלי. הפיקדונות שאינם צמודים למדד יכולים להיות פיקדונות בריבית קבועה או משתנה. פיקדונות בריבית קבועה הם פיקדונות שהמחזיקים בהם יודעים בבירור מה הם יקבלו בסוף תקופת הפיקדון – אין הפתעות, הכל ידוע מראש לטוב ולרע. פיקדונות בריבית משתנה הם פיקדונות שהריבית בהם תלויה בריבית בנק ישראל. זה אמנם מגדיל את הסיכון, אך גם את הסיכוי – אם הריבית במשק תעלה, המחזיקים בפיקדונות ירוויחו יותר (יקבלו תשואה גבוהה יותר), וההיפך – אם הריבית במשק תרד, המחזיקים בפיקדונות יקבלו פחות.

מעבר לכך, קיימים גם פיקדונות צמודים למט"ח. ישנם פיקדונות שמתנהלים בשקלים, אבל הם צמודים לשער החליפין, לרוב מדובר בהצמדה לשער הדולר. פיקדונות כאלו (פצ"ם), מעבר להצמדה לשער חליפין, גם מספקים ריבית. כמו כן, קיימים פיקדונות במטבע חוץ – פיקדונות שמתנהלים במט"ח. פיקדונות אלו נושאים ריבית, שיעור הריבית בפיקדון זה תלוי בריבית של המטבע שבו הוא מתנהל, כגון ליבור דולרי, ליבור אירו.

פיקדונות מסוג אחר שעשויים להיות אלטרנטיבה כשהשווקים הפיננסיים סוערים הם הפיקדונות המובנים. בפיקדונות אלו (סטרקצ'רים) יש רצפה להפסד. המשקיעים מקבלים את קרן ההשקעה המקורית (הנומינלית), שאמנם מבטאת הפסד ריאלי, אבל מנגד המשקיעים יכולים ליהנות ממענק תשואה תחת תרחישים מסוימים.

שיעור השינוי בשווי הנקי של נכסי הקרן דיביאם High Yield (2B)(!): כ-0.22%; שיעור השינוי בשווי של נכסי הקרן מגדל (1A)(!) אג"ח הזדמנויות - קרן נאמנות: כ-0.26%

מגדל קרנות נאמנות מדווחת כי ביום 26.8.2015 החליט מנהל הקרן דיביאם High Yield (2B)(!) (מספר קרן: 5107743) להעלות את שווים של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד'") וסקיילקס אג"ח יג-ל (מס' בורסה: 1134709) ("סקיילקס יג'") שהונפקו על ידי סקיילקס קורפוריישן בע"מ, המוחזקות בקרן.

השינויים בשווים של סקיילקס ד' וסקיילקס יג' נבעו מהעליה בשווין של מניות פרטנר, המשועבדות להבטחת פרעונם של האג"חים הנ"ל.

להלן מובא מידע בעניינים אלה:

המחיר שנקבע לסקיילקס ד': 72.06 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד' על ידי מנהל הקרן: 64.70 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד': כ- 11.37%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ד': כ- 0.2%.

המחיר שנקבע לסקיילקס יג': 4.68 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס יג' על ידי מנהל הקרן: 4.19 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס יג' : כ- 11.69%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס יג': כ-0.02%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מכל השינויים האמורים בשווין של אגרות החוב הנ"ל: כ-0.22%.

מגדל מבהירה כי הדיווח אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

בנוסף מדווחת מגדל כי ביום 26.8.2015 החליט מנהל הקרן מגדל (1A)(!) אג"ח הזדמנויות – קרן נאמנות (מספר קרן: 5126511) להעלות את שווים של סקיילקס אג"ח ד-ל (מס' בורסה: 1134642) ("סקיילקס ד'") וסקיילקס אג"ח ו-ל (מס' בורסה: 1134659) ("סקיילקס ו'") שהונפקו על ידי סקיילקס קורפוריישן בע"מ, המוחזקות בקרן.

השינויים בשווים של סקיילקס ד' וסקיילקס ו' נבעו מהעליה בשווין של מניות פרטנר, המשועבדות להבטחת פרעונם של האג"חים הנ"ל.

להלן מובא מידע בעניינים אלה:

המחיר שנקבע לסקיילקס ד': 72.06 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ד' על ידי מנהל הקרן: 64.70 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ד': כ- 11.37%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ד': כ- 0.24%.

המחיר שנקבע לסקיילקס ו': 64.87 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

המחיר האחרון שנקבע לסקיילקס ו' על ידי מנהל הקרן: 58.64 אג' (בהתאם למנגנון שערוך שקבע מנהל הקרן).

שיעור השינוי בשווי סקיילקס ו': כ- 10.62%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מהשינוי האמור בשווי סקיילקס ו': כ-0.02%.

שיעור השינוי בשווי הנקי של נכסי הקרן כתוצאה מכל השינויים האמורים בשווין של אגרות החוב הנ"ל: כ-0.26%.

מגדל מבהירה כי דוח זה אינו כולל התייחסות לקרנות אחרות המנוהלות על ידי מנהל הקרן בהן ההשפעה של השינויים האמורים על השווי הנקי של נכסי הקרנות לא עלתה על 0.2%.

אלומות ניהול קרנות מעלה שווי של 3 אופציות בקרן: סה"כ שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציות הינו: 0.14%-

אלומות ניהול קרנות מודיעה על החלטת מנהל הקרן אלפי בנדק (6F) אסטרטגיות מעו"ף – קרן ממונפת (מספר קרן: 5108469) לשנות את שווי האופציות שלהלן המוחזקות בקרן שלעיל, בהתאם לפרטים הבאים:

שווי האופציה ת001720M508-25מכירה יעלה ב-14.44%.

שווי האופציה ת001560M509-25מכירה יעלה ב-16.06%.

שווי האופציה ת001670M508-25מכירה יעלה ב-15.02%.

הסיבה לשינוי שווי האופציות על ידי מנהל הקרן: להערכת מנהל הקרן, השווי שנקבע לאופציות לעיל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלהן.

שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל ביחס לשינוי של כל אופציה בנפרד :

ת001720M508-25מכירה : 0.78%-

ת001560M509-25מכירה: 0.18%

ת001670M508-25מכירה: 0.46%

סה"כ שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציות הינו: 0.14%-.

כלכלני לאומי: "במבט לטווח ארוך יותר, שינוי המגמה והעלאת הריבית בישראל, תלויים כאמור גם בתוואי הריבית בארה"ב "

כלכלני לאומי מפרסמים הבוקס סקירת מאקרו ומציינים כי ריבית בנק ישראל לחודש ספטמבר נותרה ללא שינוי. עם זאת, קיימת אפשרות להפחתת ריבית בחודשים הקרובים להערכתם. כלכלני לאומי מציינים כי הועדה המוניטארית בבנק ישראל החליטה להותיר את הריבית לחודש ספטמבר ללא שינוי על אף נתוני הצמיחה החלשים לרביע השני של השנה והירידה בציפיות האינפלציה בעת האחרונה, לצד התגברות הסיכונים הגלובאליים על רקע החולשה (שעדיין מוקדם להעריך את היקפה) בפעילות הכלכלית בסין.

לאומי מציינים כי גורמי הרקע שהודגשו על ידי בנק ישראל בהחלטת הריבית לחודש ספטמבר כוללים: א. התייצבות מסוימת בסביבת האינפלציה, על אף הירידה בציפיות האינפלציה לטווח הקצר – קצב עליית המדד בחודשים האחרונים עקבי עם יעד יציבות המחירים (1%-3%), כאשר במקביל חלה ירידה חדה בציפיות האינפלציה לטווח הקצר. בנק ישראל מדגיש כי ירידה זו חלה על רקע התחדשות ירידות המחירים של גורמי היצע בינלאומיים (מחירי האנרגיה והסחורות), בשילוב עם ציפיות לירידות מחירים בעלות אופי חד-פעמי (הירידה המתוכננת במחירי החשמל).

דהיינו, כותבים לאומי, כי הירידה בציפיות האינפלציה קצרות-הטווח לא מצביעה על התמתנות בביקושים המקומיים. בנוסף, הציפיות לטווחים הארוכים (הנגזרות משוק ההון) נמצאות בסביבות מרכז היעד; ב. נתוני החשבונאות הלאומית לרביע השני של השנה מצביעים אמנם על ירידה בקצב הצמיחה, אולם יש להתייחס לנתונים הרבעוניים בזהירות רבה מכיוון שמדובר באומדן ראשוני בלבד אשר עשוי להתעדכן בחודשים הבאים. החולשה בולטת בעיקר ביצוא (על רקע ירידת הסחר העולמי ושביתת העובדים במפעלי כי"ל) ובהשקעות, כאשר מנגד, נמשכת הצמיחה בצריכה השוטפת; ג. הערכת בנק ישראל שהריבית בארה"ב עשויה לעלות עוד השנה (אם כי בהסתברות פחותה להעלאת ריבית ראשונה כבר בספטמבר), אולם בקצב מתון מהצפוי; ד. המשך הפעילות הערה בשוק הדיור כמעט בכל מאפייניו; ה. היחלשות השקל ביחס לסל המטבעות מאז הישיבה המוניטארית של סוף יולי.

בנק ישראל התייחס בנוסף להאטה המסתמנת בקצב צמיחת הכלכלה העולמית, והעלייה ברמת הסיכונים הגלובאליים, ובראשם: החולשה בפעילות הכלכלית בסין. בהקשר זה, נציין כי התהליך עדיין לא הסתיים ולכן עוד מוקדם להעריך מה יהיה היקף ההשפעה של ההאטה בסין על הכלכלה הגלובאלית, ובפרט על ישראל. עם זאת, ניתן לומר כי ההתפתחויות האחרונות, וביניהן חוסר היציבות בשווקים הפיננסיים העולמיים עקב חששות ציבור המשקיעים ממשבר פיננסי גלובאלי, יובילו, ככל הנראה, למצב של ריביות נמוכות לטווח זמן ארוך יותר מהצפוי. על רקע זה, יתכן והעלאת הריבית הראשונה בארה"ב תידחה, וחשוב מכך, תוואי העלאות הריבית יהיה איטי ומתון יותר מהצפוי, מה שישפיע בטווח הזמן הרחוק יותר גם על תוואי העלאות הריבית בישראל.

לאור האמור לעיל, ולאור הערכת הועדה המוניטארית כי "גברו הסיכונים להשגת יעד האינפלציה ולצמיחה", אנו מעריכים כי לא ניתן לפסול אפשרות של הפחתת הריבית נוספת במהלך החודשים הקרובים (ייתכן ואף בהחלטת הריבית הקרובה), ואף לצעדים מוניטאריים מרחיבים נוספים, ביניהם צעדי הקלה כמותית (דרך שוק המט"ח) – כל זאת, בתלות בשינויים בתנאי הרקע הכלכליים. תנאי רקע למהלך כזה עשויים לכלול את התחדשות התיסוף של השקל ביחס לסל המטבעות, ירידה בסביבת האינפלציה לשיעור החורג מגבולות היעד והמשך התמתנות הצמיחה במשק ובעולם. במבט לטווח ארוך יותר, שינוי המגמה והעלאת הריבית בישראל, תלויים כאמור גם בתוואי הריבית בארה"ב – ככל שתתאחר, כך ניתן לצפות לדחיית שינוי המגמה גם בריבית המקומית.

לאומי מציינים כי שיעור האבטלה במשק בחודש יולי נותר ברמה של 5.3% (נתון מנוכה עונתיות), ללא שינוי מהחודש הקודם. במקביל, חלה ירידה בשיעור ההשתתפות בכוח העבודה לרמה של 63.9% לעומת 64.2% בחודש הקודם, זאת לאחר שלושה חודשים רצופים של עליות.

מנגד, בגילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה עלייה בשיעור האבטלה – 4.6% לעומת 4.4% בחודש הקודם. עלייה זו, באה בהמשך לעלייה בשיעור האבטלה בחודשיים שקדמו. כך, לעומת חודש אפריל השנה (בו נרשם שיעור אבטלה נמוך בראייה היסטורית) חלה עלייה של 0.4 נקודות אחוז בשיעור האבטלה. עם זאת, יש לציין כי למרות העלייה, מדובר עדיין בשיעור אבטלה נמוך מאוד יחסית לתקופות קודמות. העלייה בשיעור האבטלה בקרב גילאי העבודה העיקריים, לוותה בירידה של 0.5 נקודת אחוז (הירידה החדה ביותר מאז דצמבר אשתקד) בשיעור ההשתתפות בכוח העבודה (שעומד על 79.6%). הירידה נבעה ברובה מירידה חדה יחסית במספר המועסקים בגילאי 25-64.

נמשכת הירידה בקצב קליטת המועסקים בגילאי העבודה העיקריים: כאמור, בחודש יולי חלה ירידה בשיעור ההשתתפות בכוח העבודה בכלל המשק. ירידה זו, חלה על רקע ירידה חדה יחסית במספר המועסקים, לאחר חודשיים רצופים של גידול מתון ביותר. נדגיש כי כל המועסקים שנפלטו משוק העבודה בחודש יולי, היו בקרב גילאי העבודה העיקריים (25-64). מנגד, בקבוצת הגילאים 15-24 חלה דווקא עלייה במספר המועסקים. יש לציין כי רמת ההכנסה של פלח מועסקים זה נמוכה יותר ביחס למועסקים בגילאי העבודה העיקריים, ולכן ההשפעה של הגידול במספר המועסקים בקרב גילאי 15-24 על הביקושים המקומיים עשויה להיות מתונה.

בקרב גילאי העבודה העיקריים, חלה ירידה של כ-21 אלפי מועסקים בחודש יולי לעומת החודש הקודם – הירידה החודשית החדה ביותר מאז חודש פברואר 2012. בחינת הנתונים לטווחי זמן ארוכים יותר, מעידה על ירידה מתמשכת בקצב קליטת המועסקים בקבוצה זו מאז שיעור השיא של חודש מאי אשתקד. ב-12 החודשים האחרונים (יולי השנה לעומת יולי אשתקד) עלה מספר המועסקים ב-50 אלף בלבד, נתון נמוך מהממוצע הרב-שנתי. נתון זה משקף קצב קליטת מועסקים שנתי לא גבוה של 1.8%, הנמוך בכ-2.5 נקודות אחוז ביחס לקצב שנרשם במאי 2014 ומתיישב עם ההאטה בקצב צמיחת המשק הירידה החדה במספר המועסקים הובילה כאמור לירידה בשיעור ההשתתפות בכוח העבודה בקבוצה זו, כאשר במקביל, חלה עלייה של כ-6 אלף במספר הבלתי מועסקים.

הירידה במספר המועסקים לצד העלייה במספר המובטלים בקרב גילאי העבודה העיקריים, עשויה להוביל להתמתנות הביקושים המקומיים במשק. עם זאת, יש לציין כי מרבית המועסקים שנפלטו משוק העבודה בחודש יולי עבדו במשרות חלקיות ולא מלאות. רמת ההכנסה של פלח מועסקים זה נמוכה יותר ביחס למועסקים במשרה מלאה, ולכן הירידה במספר המועסקים בפלח זה, משפיעה באופן חלקי על הביקושים במשק.

לסיכום, נתוני סקר כוח האדם לחודש יולי מצביעים אמנם על חולשה יחסית בנתוני התעסוקה בקרב גילאי העבודה העיקריים בהמשך לחודשיים הקודמים, אולם עדיין יש להמתין ולבחון האם אכן מדובר בשינוי מגמה של ממש. בנוסף, הנתונים החיוביים לגבי הפדיון ברשתות השיווק בחודש יולי, לצד מגמת ירידה מתמשכת של מחירי רכיבי צריכה שונים וסביבה של ריביות נמוכות, צפויים להוסיף ולתמוך בצריכה הפרטית (בעיקר השוטפת) ולחזק את מעמדה כמנוע צמיחה יציב של המשק, בתקופה בה ישנה חולשה בפעילות ההשקעות וסחר החוץ של ישראל. במבט קדימה, אנו מעריכים כי שיעור האבטלה במשק ירד השנה ל-5.3% (בממוצע) לעומת 5.9% ב-2014.

מיטב קרנות נאמנות מדווחת כי שיעור הירידה בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשוויי האופציה הינו: 0.41%-

מיטב קרנות נאמנות מעלה שווי אופציה בקרן מיטב (5A) מניות ת"א 100 פלוס. מנהל הקרן לשנות את שווי האופציה שלהלן המוחזקת בקרן שלעיל, בהתאם לפרטים הבאים:

שווי האופציה TA25 P1700 Aug -15 יעלה ב-14.68%. הסיבה לשינוי: לדעת מנהל הקרן השווי שנקבע לאופציה הנ"ל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלה.

שיעור הירידה בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשוויי האופציה הינו: 0.41%-.

איילון קרנות נאמנות מדווחת כי שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציה הינו: 0.5%-

מנהל הקרן איילון (6A) אקסטרים ת"א 100 פי 3 (מספר קרן: 5117684) מדווח קביעת השווי של האופציה P 001710 AUG (מס' ני"ע: 81372526) (להלן: "האופציה"), המוחזקת בקרן מאחר ולדעת מנהל הקרן, השווי שנקבע לאופציה הנ"ל בבורסה חרג באופן קיצוני מהשווי שנקבע לנכס הבסיס שלה.

לאור זאת ובהתאם להנחיות דירקטוריון מנהל הקרן ולבחינה שערך בהקשר, קבע מנהל הקרן את שוויה של האופציה, כדלהלן: שווי האופציה עלה ב-10.61% לשיעור של 10,569 ש"ח לעומת 9,555 ש"ח (המחיר האחרון שנקבע לאופציה בבורסה). שיעור השינוי בשווי הנקי של נכסי הקרן שלעיל כתוצאה מהשינוי בשווי האופציה הינו: 0.5%-.