תוכנית הסיעוד הלאומית של שר האוצר משה כחלון עלולה לתברר כבלון , אבל נראה שהכוונה אמיתית – המטרה שיהיה לכולנו ביטוח סיעודי שנצטרך (אם נצטרך), והסוגייה הזו קריטית – מדובר בהרבה מאוד כסף ומדובר באיכות החיים של המונים – ללא סיעוד, נוצר קושי ענק למטופלים, חוסר יכולת לתפקד, לחיות בתנאים מינימליים, ונוצר עול ענק על המשפחה מסביב.

בנק ישראל הקצה פרק מיוחד בדוח השנתי שלו על תוכנית הסיעוד – לאומי שלוכנית הסיעוד הלאומית

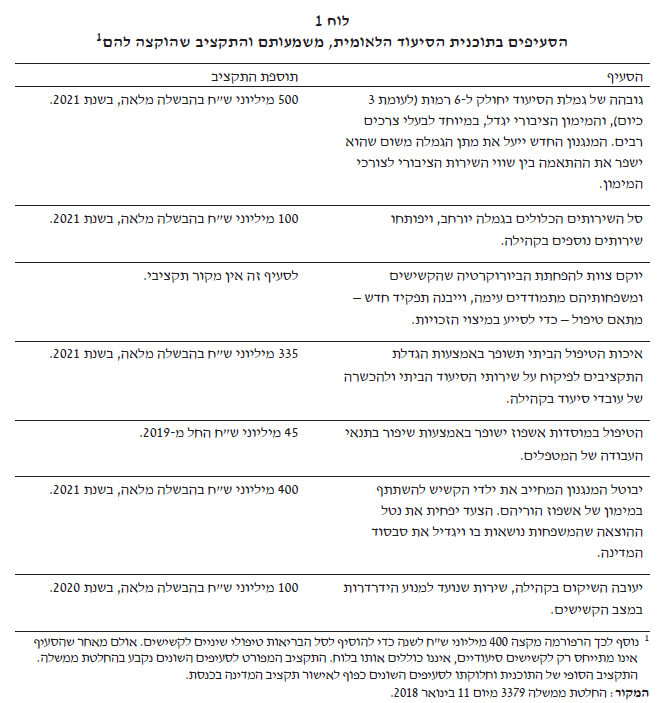

- בינואר 2018 אישרה הממשלה רפורמה בביטוח הסיעודי הציבורי לאנשים שחצו את גיל הפרישה – תוכנית הסיעוד הלאומית. הסעיפים המיועדים לטיפול בקשישים סיעודיים יעלו כ-1.4 מיליארד ש"ח לשנה כשהתוכנית תגיע להבשלה מלאה ב-2021. בשנה זו תגדל ההוצאה הציבורית על הביטוח הסיעודי לקשישים ב-18% יחסית להוצאה ב-2015.

- הרפורמה חשובה: היא תשפר את השירות לאזרח ותקל את נטל ההוצאה המוטל על משקי הבית. אולם הרפורמה אינה מטפלת ברבות מהבעיות במערכת שירותי הסיעוד בישראל, ובחלק מהמקרים אין זה ברור אם התקציב שהוקצה תואם את יעדיה. זאת ועוד, חלק מהפתרונות שהתוכנית מציעה אינם מביאים בחשבון את ההתפתחויות הצפויות בעתיד.

- חשיבותו של הביטוח הסיעודי תעלה בשנים הבאות עקב הזדקנות האוכלוסייה. יש להמשיך לבחון את מערכת השירותים הציבוריים והפרטיים לקשישים סיעודיים באמצעות ועדת מומחים שתתייחס בין היתר לנושאים הבאים: היערכות למגמות העתידיות בביקוש לטיפול סיעודי ולגידול שכנראה יחול בהוצאות הציבורית והפרטית לנוכח המגמות הדמוגרפיות; שיפור הטיפול בקהילה – הפיקוח, ההכשרה, הליווי המקצועי ויחסי העבודה בין המטפלים לקשישים הסיעודיים; התייחסות לסוגיות הקשורות לביטוחים הסיעודיים הפרטיים, לרבות ביטוח החסר המובנה הקיים בהצמדת תשלומי הביטוח למדד המחירים לצרכן והבטחת מיצוי הזכויות במערכת.

בינואר 2018 אישרה הממשלה רפורמה בביטוח הסיעודי הציבורי לאנשים שחצו את גיל הפרישה – תוכנית הסיעוד הלאומית. עלות התוכנית כ-1.4 מיליארד ש"ח לשנה, וכשהיא תגיע להבשלה מלאה – ב-2021 – תגדל ההוצאה הציבורית על סיעוד בכ-18% יחסית להוצאה ב-2015. הרפורמה כוללת כמה סעיפים חשובים, ויישומה ישפר את השירות לאזרח ויפחית את נטל ההוצאה בקרב חלק ממשקי הבית שיש בהם קשיש סיעודי. אולם היא אינה מתייחסת לחלק מהבעיות במערכת שירותי הסיעוד בישראל – אותם היא מבקשת להרחיב, וחסר בה תכנון לטווח ארוך. בתיבה זו נציג בקצרה את הרקע הכלכלי והמוסדי לרפורמה, נסקור את סעיפיה ואת משמעותם, ונציין סוגיות שהיא אינה מתייחסת אליהן.

הרקע הכלכלי והמוסדי לרפורמה בביטוח הסיעודי

אוכלוסיית ישראל מזדקנת, בדומה לאוכלוסייה במדינות מפותחות אחרות; תהליך זה צפוי להאיץ בעתיד, ובעיקר יגדל חלקם של הזקנים מאוד (איור ח'-1). ההסתברות להימצא במצב סיעודי עולה מאוד עם הגיל: על פי הערכת בנק ישראל, בשנת 2015 נמצאו במצב זה כרבע מבני ה-65+, בקרב בני ה-80+ עמד השיעור על 64%, ובקרב בני ה-90+ הוא הגיע ל-88%. מאחר שהאוכלוסייה הקשישה צפויה לגדול בעתיד, ומאחר שסביר להניח כי חלקם של הסיעודיים בה לא יקטן משמעותית, עלינו לשער כי אוכלוסיית הסיעודיים תגדל בהתאמה.

ההוצאה הלאומית (הפרטית והציבורית) על שירותי סיעוד ב-2015 עמדה על 14.5 מיליארדי ש"ח, כ-1.2תוצר, ונתון זה כולל רק את האומדן להוצאה בגין שירותי הטיפול שנקנו בתשלום (שירותים פורמליים). ההוצאה הציבורית עמדה על כמחצית מההוצאה הלאומית. יחסית ל-OECD מדובר בהוצאה נמוכה, גם אם מביאים בחשבון את העובדה שהאוכלוסייה בישראל צעירה יותר. אולם בהתחשב בשונות הגדולה הקיימת בין מדינות ובהתחשב ברמת התוצר בישראל, ההוצאה בישראל אינה נמוכה באופן חריג.

הקשישים הסיעודיים בישראל בדרך כלל מקבלים טיפול בקהילה (בבתיהם או בדיור מוגן) ומקצתם, כ-15%, מאושפזים במוסדות לטיפול ממושך (איור ח'-2). עיקר השירותים הציבוריים בקהילה מצוי באחריות המוסד לביטוח לאומי, ועיקר השירותים הציבוריים במוסדות מצוי באחריות משרד הבריאות. גופים אלה מתווים את המדיניות להספקת השירותים המצויים באחריותם ומפקחים עליהם. הירידה שניכרת בשנים האחרונות בנטייה לאשפז קשישים סיעודיים נובעת משתי סיבות: ראשית, הציבור וגורמי המקצוע סבורים כי הטיפול בקהילה מיטיב עם הקשישים מפני שהוא ניתן בסביבת מגוריהם ובקרבת משפחותיהם ומעגלים חברתיים נוספים. שנית, עלות האשפוז גבוהה לאלה שאינם זכאים לקבל מהמדינה סיוע במימון.

ההתרחבות שחלה בעשור האחרון בשירותי הסיעוד בקהילה באה לידי ביטוי בגידול מהיר במספר הזכאים לגמלת הסיעוד שמעניק המוסד לביטוח לאומי (מבלי שחלה הקלה בתנאי הזכאות) ובגידול במספר מטפלי הבית – הזרים והישראלים כאחד. בחלק מהתקופה עלה מספר העובדים מהר ממספר הקשישים (בני 75+), אולם בארבע השנים האחרונות קצב הגידול דומה. בהקשר זה יש להעיר כי נוסף להזדקנות תרמו לגידול עוד סיבות, חלקן חברתיות, למשל (1) הירידה בשיעורם של בני המשפחה המטפלים בקשישים בביתם עקב עלייה בהשתתפותן של נשים, בפרט מבוגרות, בכוח העבודה, ו-(2) העלייה בהכנסתם של משקי הבית, שחלק ממנה מופנה לרכישת שירותים.

על פי המוסד לביטוח לאומי, כרבע מהקשישים הסיעודיים שחיו בקהילה ב-2015 היו תלויים לחלוטין בסיוע הזולת וזקוקים להשגחה וסיוע בכל שעות היממה. היתר היו עצמאיים יותר אך גם הם נזקקו לסיוע בביצוע פעולות יום-יומיות, לפחות בחלק מהיום. הקשישים הסיעודיים בקהילה (זכאי חוק הסיעוד ואלה שאינם זכאים) קיבלו בשנה זו טיפול מכ-80 אלף מטפלות ומטפלים ישראלים ומכ-50 אלף מטפלות ומטפלים זרים. המטפלים הזרים מועסקים במשקי הבית במשרות מלאות ולרוב מטפלים בקשיש יחיד. המטפלים הישראלים מועסקים במשרות חלקיות, ולרוב מטפלים בכמה קשישים ועוברים בין בתיהם.

הזכאות לסיוע ציבורי במימון הטיפול הסיעודי בקהילה מבוססת על רמת התפקוד של הקשיש, והיקף הסיוע הכספי תלוי גם במבחני הכנסות. קשישים שהכנסתם גבוהה מהסף התחתון זכאים למחצית הגמלה בלבד, וקשישים שהכנסתם גבוהה מהסף העליון אינם זכאים לגמלה כלל. כ-24% מהקשישים הסיעודיים ב-2015 לא קיבלו כל מימון מהביטוח הלאומי מפני שהכנסתם עלתה על הסף העליון. כ-82% מהקשישים הסיעודיים שחיו בקהילה (71% מכלל הסיעודיים) היו זכאים לסיוע כלשהו במימון הטיפול. רוב הסיוע מוענק כשירותים (בעין), ולא כגמלה כספית, באחת משלוש רמות גמלה. הרמה הנמוכה מממנת 9.75 שעות טיפול בשבוע, וקיבלו אותה כמחצית מהזכאים. הרמה הגבוהה ביותר מממנת 18 שעות טיפול בשבוע, אולם הקשישים הזכאים לה תלויים בסיוע או זקוקים להשגחה בכל שעות היממה.

מקרב המאושפזים במוסדות רק 46% קיבלו מהמדינה סיוע כלשהו במימון האשפוז באמצעות קוד משרד הבריאות, והשתתפותם העצמית נעה בין 750 ש"ח לחודש לכ-12.9 אלף ש"ח בחודש (האחרון שווה לסכום שמשרד הבריאות משלם בגין האשפוז). גובה ההשתתפות העצמית נקבע גם לפי הכנסותיהם של הקשיש וילדיו. מאחר שהביטוח הציבורי מקנה לקשישים בעלי הכנסה נמוכה כיסוי נדיב יותר במוסדות, יש להם תמריץ להעדיף את המוסדות על פני הקהילה גם כשהדבר אינו עולה בקנה אחד עם העדפתם הטיפולית.

היכולת של משקי הבית לממן שירותי סיעוד תלויה בגורמים רבים: עלות שירותי הסיעוד; היקף הטיפול הסיעודי הנדרש ומשכו; רמת ההכנסה של הקשיש והנכסים שברשותו; הזכאות לביטוח ציבורי; והבעלות על ביטוח סיעוד פרטי. כדי לבחון את יכולתם של קשישים לממן את שירותי הסיעוד בקהילה בהינתן השירותים הציבוריים הקיימים, השווינו את עלויות הטיפול הסיעודי להכנסות משקי הבית נטו לפי עשירוני ההכנסה נטו, בהנחה שההוצאה על טיפול סיעודי אישי בקהילה מסתכמת בכ-8,000 ש"ח לחודש. הסימולציות שערכנו מתייחסות לתלות מלאה (קשישים שזקוקים לעזרה או השגחה בכל שעות היממה), ומתבססות על הנתונים מסקר ההוצאות של משקי הבית.

מצאנו כי הטיפול בקהילה מטיל על משקי הבית של הקשישים נטל כספי כבד, ובחלק ניכר מהאוכלוסייה ההוצאה הכרוכה בו עולה על ההכנסה השוטפת נטו. רבים מהקשישים יתקשו לממנו בעצמם בהיעדר חסכונות או מקורות הכנסה נוספים, ביניהם הכנסות מהון ומרכוש, העברות ממשקי בית אחרים או ביטוח ייעודי. אפשר לפתור את קשיי המימון, או לפחות למתן אותם מאוד, באמצעות ביטוח סיעוד פרטי מהסוג שמשווקים הביטוחים המשלימים של קופות החולים, כאשר המבוטח עומד בקריטריון התפקודי להפעלת הביטוח. מסקנה זו תקפה גם לגבי קשישים בעשירון התחתון של ההכנסות. אולם משקי הבית בשלישון ההכנסות התחתון מחזיקים מעט מאוד ביטוחים כאלה יחסית למשקי הבית בשלישון העליון.

תוכנית הסיעוד הלאומית: הרפורמה המתוכננת בענף הסיעוד ב-2018—2021

הממשלה אישרה את תוכנית הסיעוד הלאומית בינואר 2018, ויישומה ופרטיה הסופיים כפופים לאישור הכנסת. התוכנית מתבססת על עיבוי של מערך השירותים הקיימים ומימונם דרך המערכת הציבורית, להבדיל מהחלופה הכוללת פיתוח של מערכת הביטוח הפרטית תוך מתן אפשרות למימון ציבורי חלקי. סעיפי הרפורמה מפורטים בלוח ח'-1, והם מוסיפים לביטוח הסיעודי הציבורי תוספת תקציבית בלתי מבוטלת ועורכים בו כמה שינויים מבורכים. אולם הרפורמה אינה מטפלת בכמה ליקויים במערכת הביטוח הסיעודי ובחלקם היא מטפלת רק חלקית. בסעיפים אחדים אין זה ברור מהי תוכנית הפעולה ואם התוספת התקציבית הולמת את היעדים, ויש להגביר את השקיפות לגביהם.

להלן נציג סוגיות מרכזיות שאינן זוכות לתשומת לב בסעיפי הרפורמה שאושרה:

- התבוננות במגמות העתידיות בהתפתחות הביקוש לשירותי סיעוד עבור קשישים והפנמתן בתכנון מערכת השירותים הציבוריים והפרטיים: הרפורמה מתייחסת לבעיות הנוכחיות במערכת, ואינה דנה בצעדים הנדרשים כדי להתמודד עם הגידול שיידרש בהוצאה הציבורית לנוכח ההתפתחויות הדמוגרפיות והכלכליות. חשוב שהממשלה תעריך את העלות הציבורית ואת צעדי המדיניות הנחוצים לשמירה על רמת שירותים נאותה בעתיד, בהתחשב בתחזיות הדמוגרפיות והכלכליות. זאת ועוד, אין כיום גורם ממשלתי יחיד שמוביל את תכנון התחום לטווחים הקצר והארוך – כלומר את העיסוק בהיצע השירותים הציבוריים והפרטיים, איכותם ומימונם; את גיבוש המדיניות לגבי כוח האדם בענף; ואת ההטמעה של חידושים טכנולוגיים וחדשנות בכלל.

- נטל ההוצאה על משקי הבית בגין טיפול סיעודי: תוכנית הסיעוד הלאומית מפחיתה מאוד את נטל ההוצאה על שירותי סיעוד בקרב משקי בית של קשישים ברמות התלות הגבוהות ביותר: גמלת הסיעוד שלהם (במונחים של יחידות שירות) תגדל ב-36%—44%, ושווי הגידול יחושב לפי רמת הגמלה שהם יהיו זכאים לה לאחר הרפורמה. גידול ניכר זה ישפר את יכולתם של משקי הבית הנידונים לממן את שירותי הסיעוד. הרפורמה אינה צפויה לשפר את יכולתם של קשישים ברמות התלות הנמוכות-בינוניות לממן טיפול סיעודי. איור ח'-3 מציג סימולציה של ההכנסה הפנויה לאחר ניכוי ההוצאות על טיפול סיעודי כיום ואחרי יישומה המלא של הרפורמה, והוא מתמקד בקשישים סיעודיים ברמת התלות הגבוהה ביותר ומחלק אותם לפי עשירוני הכנסה. האיור מלמד כי יישום הרפורמה אומנם יצמצם לאוכלוסייה זו את קשיי המימון של הטיפול הסיעודי, אך בחלק התחתון של התפלגות ההכנסות ייוותרו קשיים חמורים. בעיית המימון חריפה יותר אצל קשישים שחיים בגפם ואצל אלה שאין ברשותם דירה או הכנסות מהון. יש לבחון את הצורך ליישם עוד צעדים שיבטיחו את יכולתם של משקי הבית לממן את הטיפול הסיעודי, למשל צעדים שיעודדו אותם לרכוש ביטוחי סיעוד פרטיים או לפתוח תוכנית חיסכון ייעודית.

- הטיפול הביתי – פיקוח, הכשרה, ליווי מקצועי והסדרת יחסי העבודה: הטיפול הסיעודי עתיר עבודה, וסביר להניח כי בעתיד הוא יתייעל לאט ומעט אלא אם יחול שיפור טכנולוגי משמעותי. רבים מהמטפלים בענף הסיעוד הביתי אינם מקבלים הכשרה או הדרכה מקצועית, שכן המדינה דורשת כי רק שליש מהם יקבלה. המטפלים דואגים לקשיש שמצבו הבריאותי ירוד, עבודתם כרוכה בקושי פיזי ונפשי ודורשת מידה רבה של אחריות, אמינות וחמלה, והם אינם שייכים לרשת חברתית-מקצועית מאורגנת. המטפלים הזרים אינם מקבלים לעיתים תנאי עבודה ומגורים שמאפשרים לשמור על פרטיות, ופערי התרבות והשפה עלולים לפגוע הן במטפל והן במטופל. במצבים אלה נוצרת תכופות מערכת יחסים מורכבת בין המטפל למטופל ומשפחתו. ללא הכשרה וליווי מתאימים הצטברות של הקשיים עלולה לפגוע בתפקוד המטפלים ולהגביר את סיכוייהם לסבול משחיקת החמלה (compassion fatigue) – עייפות פיזית, רגשית ורוחנית בקרב מטפלים. זו מצידה עלולה להשפיע על איכות עבודתם וחייהם ולכן על איכות חייהם של המטופלים.

מבקר המדינה הצביע על ליקויים במנגנון הפיקוח על הטיפול שמטפלי הבית מספקים בקהילה. המבקר הקדיש חלק ניכר מהביקורת לתופעות כגון שעות טיפול שאינן מסופקות בפועל, נורמות עבודה לקויות ופיקוח בלתי מספק. יש להקים מנגנונים שיבטיחו כי שעות הסיעוד אכן ניתנות בפועל ויסדירו את יחסי העבודה בין המטפל למטופל, את הסטנדרטיים הבסיסיים לטיפול הולם בקשישים סיעודיים, ואת הכשרת המטפלים וליוויָם במהלך העבודה. ייתכן כי יש אף להקים מנגנונים לשכר שמשתנה בהתאם להכשרת המטפל ולמורכבות העבודה. תוכנית הסיעוד הלאומית אומנם מתייחסת לחלק מנושאים אלה, אך אין זה ברור מה היא תכלול בהקשר זה, כיצד יוקצה התקציב, ומהו מנגנון הבקרה על השגת היעדים.

- תקינת כוח האדם והפיקוח במוסדות: רפורמה בתחום הסיעודי נדרשת להגדיר היטב את תקינת כוח האדם במוסדות האשפוז, את מנגנוני הפיקוח על העובדים ועל נאותות טיפולם, ואת אופי הדרכתם והכשרתם. כמו כן ראוי להגדיר מדדים שקופים להשגת היעדים בתחומים אלה.

- הסוגיות הקשורות בביטוחים הסיעודיים הפרטיים: תוכנית הסיעוד הלאומית אינה מתייחסת כלל לסוגיות הקשורות בביטוחים הסיעודיים הפרטיים. הביטוחים הפרטיים אינם מבטיחים כיסוי מספיק בעת הצורך, משום שהם כוללים ביטוח חסר (תת-ביטוח) משתי סיבות: ראשית, חברות הביטוח מצמידות למדד המחירים לצרכן את התשלום בפוליסות הנרכשות לתקופה עתידית, אולם שירותי הסיעוד מתייקרים בשיעור גבוה יותר שכן הם מתבססים על עלות כוח האדם (השכר); הדבר עלול לשחוק את שווי הביטוח, בפרט לצעירים שרוכשים ביטוח לעת זקנה. שנית, רוב הביטוחים הסיעודיים משלמים במשך חמש שנים לכל היותר, אך אדם עלול להימצא במצב סיעודי תקופה ארוכה יותר. לבסוף, חלק מהאוכלוסייה אינו יכול לרכוש ביטוח פרטי, למשל הסובלים מבעיות בריאות כרוניות.

- הבטחת מיצוי הזכויות במערכת בכלל, ובפרט לאחר הרפורמה היות שזו מעודדת את הקשישים לעבור משירותים בעין (כנהוג כיום) לשירותים בכסף. המעבר לגמלה בכסף עלול להגביר את הנטל הביורוקרטי הכרוך בקניית שירותי סיעוד, בפרט בקרב קשישים סיעודיים ברמות התלות הנמוכות, ויש להבטיח את מיצוי הזכויות במערכת לאחר הרפורמה.

החלטת ממשלה 3379 מיום 11 בינואר 2018. נוסף לכך החליטה הממשלה כי במסגרת הרפורמה יוקצו 400 מיליוני ש"ח לשנה כדי להוסיף לסל הבריאות טיפולי שיניים לקשישים, לאו דווקא סיעודיים.

אנו מציגים את הרקע המוסדי והכלכלי לרפורמה באופן תמציתי. פירוט אפשר למצוא אצל כהן-קובץ' ג', מ' הרן-רוזן ות' רמות-ניסקה (2018), "הביטוח הסיעודי בישראל", בנק ישראל, יפורסם. מרבית הנתונים מתייחסים לשנת 2015 – השנה שאליה התייחס נייר המדיניות הנזכר ולגביה קיבלנו את הנתונים הרבים ביותר. רקע נוסף לרפורמה ניתן למצוא בתוך משרד הבריאות (2011), "ביטוח ציבורי בתחום הסיעוד – מתווה לרפורמה".

אדם נחשב לסיעודי כשפעולותיו היום-יומיות תלויות במידה רבה בסיוע הזולת, והתלות נובעת ממחלה כרונית או מליקוי קבוע. אנו כוללים בהגדרה גם את תשושי הנפש, קשישים שמסוגלים להתהלך בעצמם אך סובלים מירידה משמעותית בתפקוד בגלל פגיעה בזיכרון, בהתמצאות או בשיפוט, ובעטיה הם זקוקים להשגחה ולסיוע בפעילויות היום-יום. את מצב התלות של הקשישים קובעים באמצעות מבחן שמכמת באיזו מידה הם יכולים לבצע פעולות יום-יומיות (Activities of Daily Living – ADL).

לא הבאנו בחשבון את המחיר הכלכלי הכרוך בטיפול שמעניקים בני משפחה (זה כולל אובדן הכנסות ותוצר) ואת הכספים שמשקי הבית מוציאים על ביטוחים סיעודיים.

לצידם פועלים גופים ממשלתיים שתפקידם משני – קופות החולים, הרשויות המקומיות, משרד הרווחה ומשרד הפנים (רשות האוכלוסין). האחרון אחראי למתן היתרים להעסקת עובדים זרים, וגם הם נחשבים לסיוע ציבורי.

אין לנו נתונים על רמת התלות הסיעודית בקרב אוכלוסיית הקשישים בכללותה. לכן אנו מניחים כי באוכלוסייה זו שיעור הנזקקים לסיוע בכל שעות היממה זהה לשיעורם בקרב הזכאים לגמלת סיעוד.

הקשישים מקבלים את כל השעות, מחציתן או אף אחת, בהתאם להכנסות משקי הבית שלהם. אם קשישים ברמות התלות הבינונית והגבוהה בוחרים להעסיק עובד ישראלי במקום עובד זר, גמלתם גדלה בכ-20%.

משרד הבריאות מקיים מכרז לקניית שירותי אשפוז סיעודי, אך המחיר המקסימלי בו נמוך ממחיר השוק של אשפוז סיעודי. מספר מיטות האשפוז במכרז הסגור הוא מספר המיטות שיוצעו לקשישים הסיעודיים שיימצאו זכאים לאשפוז על יסוד מצבם התפקודי. במידה שהקשישים ומשפחותיהם יבקשו לקבל שירות זה, הם יעברו מבחן הכנסות, ובהתאם לתוצאותיו ישלמו סכום שנע בין ההשתתפות העצמית המינימלית (750 ש"ח לחודש) לעלות הקוד שמשרד הבריאות משלם למוסדות במסגרת המכרז (12,900 ש"ח לחודש).

הסכום כולל את עלות ההעסקה של מטפל בהנחה שבני משפחה ממלאים את מקומו ברוב ימי המנוחה שלו, וכן את ההוצאה על הציוד והשירותים הקשורים במצבו התפקודי של הקשיש (כגון הסעות, מכשירי סיוע לניידות, תרופות וחיתולים). הסכום אינו כולל את הוצאות המחיה הרגילות. ייתכן שמדובר בהערכת חסר.

מחקר שה-OECD ערך לאחרונה נקט גישה דומה כדי לבחון את נשׂיגוּת שירותי הסיעוד ב-14 מהמדינות החברות בו ו/ או באיחוד האירופי. ראו Muir, T. (2017), "Measuring Social Protection for Long Term Care", OECD Health Working Paper, no. 93.

על יסוד סקרי ההוצאות שעורכת הלמ"ס אנו מעריכים כי ל-16% מבני ה-45+ אין דירה ואין ביטוח סיעודי פרטי, ובחציון ההכנסה התחתון שיעור זה עומד על 28%.

השוואה בין הביטוחים הציבורי והפרטי, וניתוח של ההצדקה להתערבות המדינה בביטוח הסיעודי, אפשר למצוא אצל כהן-קובץ' ג', מ' הרן-רוזן ות' רמות-ניסקה (2008), "הביטוח הסיעודי בישראל", בנק ישראל, יפורסם.

בנק ישראל ערך תחזית לגבי הוצאות הסיעוד בישראל בטווח הארוך. הגידול באוכלוסיית הקשישים ובעלות שירותי הסיעוד צפוי להגדיל את ההוצאות בכל תרחיש סביר. אולם קיימת אי-ודאות לגבי כמה מרכיבים מרכזיים: (1) מידת הירידה במשקל הנזקקים לסיעוד בכל קבוצת גיל עם העלייה בתוחלת החיים; (2) גמישות הביקוש לשירותי סיעוד ביחס למחירם; ו-(3) גמישות ההיצע של הטיפול הבלתי פורמלי ביחס להתייקרות שירותי הסיעוד. לכן טווח התחזית רחב יחסית. בתרחיש המתון ביותר תגדל ההוצאה מ-1.2% תוצר ב-2015 ל-1.3% תוצר ב-2030 ול-1.4% תוצר ב-2045; בתרחיש התלול ביותר תגדל ההוצאה ל-2.1% תוצר ב-2030 ול-3.2% תוצר ב-2045 (פירוט מופיע אצל כהן-קובץ' ואחרים, 2008).

כיום הם זכאים ל-18 (22) יחידות שירות אם הם מעסיקים עובד זר (ישראלי), והרפורמה תגדיל את זכאותם ל-26 ול-30 יחידות, בהתאמה.

הרפורמה לא תפגע בזכאותם של קשישים שכבר נמצאים במערכת.

ראו למשל פרדס א' ובן-נון י' (2014), "שחיקת החמלה (compassion fatigue): ביטויים, גורמי סיכון, מניעה וטיפול", גרונטולוגיה וגריאטריה, כרך מ"א מס' 1.

מבקר המדינה (2017), "טיפול המדינה בקשישים סיעודיים השוהים בביתם: דוח ביקורת מיוחד".

צים שירותי ספנות משולבים יוצאת בהודעה רשמית לכל עובדיה בארץ ובעולם, שהחל מחודש מארס 2018, צי הרכב של החברה יוחלף בהדרגה למכוניות היברידיות. זאת במסגרת מדיניות החברה להיות מובילה בשמירה על איכות הסביבה ועל סביבה ירוקה כחלק מהמאמץ הגלובלי לו צים שותפה להקטנת פליטות מזהמים .(Lower the environment impact) החל ממועד זה, המכוניות החדשות שהחברה תחכור תהיינה ידידותיות לסביבה (Eco Friendly).

בכל שנה החל ממרץ הנוכחי יוחלפו כ- 100 רכבים משפחתיים להיברידיים או חשמליים בישראל. בכך תצטרף צים לקהילת החברות הבינלאומיות המובילות מהפכה ירוקה. בנוסף ליתרונות הסביבתיים, הקטנת צריכת הדלק תביא חיסכון ניכר בהוצאות. עבור העובדים בישראל, מדובר בהקטנה של "שווי רכב למס" של כ 500 שקל לחודש. מדובר על הטבה משמעותית המוערכת בחיסכון של 200 שקל בשכר נטו של העובד.

למדריך רכב היברידי – יתרונות וחסרונות

מנכ"ל צים אלי גליקמן אמר: "צעד זה הוא המשך ישיר לפעילות שלנו כחברה שיוזמת שיפורים והקטנת פליטות מזהמים בכל תחומי פעילותינו, לא רק בים. שמירה על הסביבה הינה חלק מחזון צים".

המלחמה בהון השחור עולה מדרגה – החוק לצמצום השימוש במזומנים מתקדם וצפוי להפוך לישים כבר בשנת 2019. בפועל זה היה אמור כבר להיות מיושם ב-2018, אבל שינויים במתווה השימוש במזומנים, לחצים שונים, ועיכובים, הפכו את 2018 לכמעט אבודה. לא נורא, גם אם ב-2019 החוק יכנס לתוקף זה משמעותי.

הכוונה היא לצמצם את השימוש במזומנים גם מול מקצועות חופשיים – שיפוצניקים, חשמלאים ועוד, וכך להפחית את ההון השחור. ברגע שזה חוק, אז יותר ויותר אנשים יכבדו אותו, וההון השחור יצטמצם.

הון שחור – לא רק פעילות עבריינית

מה שדחף את אישור הצעת החוק, היא ביקורת של FATF, הארגון הבינלאומי לאיסור הלבנת הון ומימון טרור. ולקראת הביקורת פירסמה הרשות המקומית לאיסור הלבנת הון סקר שהראה עד כמה המצב אצלנו חמור – הסקר מיפה את הסיכונים שעלולים לגרום כך שישראל תיכשל בביקורת. שני הסיכונים הגבוהים ביותר היו השוק האפור שנכנס לאחרונה לפיקוח וכלכלת ההון השחור/ כלכלת המזומן שחיה ובועטת כאן בהיקפים של מיליארדים רבים בשנה – "השימוש במזומן, בעיקר בעסקות בהיקף משמעותי, הוא דפוס פעילות רווח בקרב עבריינים", כתבה בדוח הרשות למלחמה בהון השחור – "השימוש במזומן בהיקף משמעותי מאפיין עבירות רבות, מאחר והשימוש בו אנונימי וקל להסתרה והטמעה כחלק מפעילות פיננסית לגיטימית. מרבית השימוש במזומן נעשה במסגרת ביצוען של עבירות מתחום הסמים, ההימורים וההונאות. לאור האמור, האיום להלבנת הון הנשקף משימוש במזומן דורג ברמה הגבוהה ביותר".

נכון, אבל המזומן גם משמש עסקים קטנים – קונים במכולת במזומן , משלמים לשיפוצניק במזומן, לחשמלאי במזומן – – אז השאלה אם משלמים במזומן במטרה לא לשלם את המע"מ ואז עוברים עבירה, או משלמים עם המע"מ ואז זה תקין. ככלל, עסקאות במזומן במקרים רבים נועדו להתחמק ממיסים – המשלם לא משלם את המע"מ, ואילו המקבל לא משלם מס הכנסה – ככה עובדים בעצם על קופת המדינה.

על רקע זה שימו לב לנתון הבא – רשות המסים מעריכה כי הצעת החוק לצמצום השימוש במזומן תאפשר למדינה להגדיל את הכנסותיה הישירות ממסים בכחצי מיליארד שקל בשנה, וזו הנחה מאוד שמרנית. ברגע שלא יהיה ניתן להשתמש במזומנים בהיקף גדול, יופחתו עסקאות גדולות שמטרתן גם לברוח ממס, והיקף המיסים שישולם בפועל יהיה הרבה יותר משמעוטתי מחצי מיליארד – זה יכול להגיע לכמה מיליארדים טובים.

החוק שאושר לבסוף הוא חוק דק ביחס למה שהוצע בתחילת הדרך – גם הרף שנקבע לא נורא (ראו בהמשך), מעבר לכך – הרשות הפלסטינית הוחרגה מהחוק, בגלל ההבנה שלא ניתן לבצע מסחר מולה אלא באמצעות מזומן. עם זאת, בתום שנתיים ייבחן אם מדובר בפרצה שמנוצלת לרעה בידי עבריינים.

כמו כן, במסגרת החוק הוחרגו – כל המוסדות הפיננסיים המוסדרים, הנמצאים תחת פיקוח, לרבות בנקים וגופי אשראי חוץ בנקאי.

שילמתם לשיפוצניק במזומן – אתם עבריינים

על פי החוק לקוח שמשלם במזומן לשיפוצניק שלו סכום גדול במזומן במטרה לחסוך בתשלומי המע"מ ייחשב לעבריין (וכך כמובן גם השיפוצניק עצמו). . אלא שאיך בכלל אפשר לאכוף את החוק? אולי זה יהיה קשה, אבל האמת שכבר כיום רשות מס הכנסה מצליחה לעלות על לא מעט עסקאות גדולות במזומן – לדוגמה, השיפוצניק מגיע לחקירה, מסתבר שהוא מעלים מס, ואז רואים מי הלקוחות שלו. מעבר לכך – הלשנות זה טריגר מקובל לבדיקת מס הכנסה באופן כזה שנוצר כדור שלג, ופתאום אחרי שנים מתברר שזה ששילמתם לשיפוצניק במזומן ולא שילמתם מס, נודע לרשויות. אז עכשיו אחרי יישום החוק, הכח של רשות המס גדל והיכולת לעלות על לקוחות שמשלמים במזומן הוא גדול יותר – זהירות!

כך או אחרת,התקדמות משמעותית היתה עם אישור מלאית הכנסת. המליאה אישרה במארס את החוק לצמצום השימוש במזומן

הצעת החוק צמצום השימוש במזומן, אושרה, בקריאה שניה ושלישית, על ידי מליאת הכנסת. הצעת החוק, שהוגשה על ידי שר האוצר, משה כחלון, נועדה לסייע במאבק בהון השחור, בפשיעה הכלכלית ובהלבנת הון. החוק אושר בהמשך להמלצות הוועדה הבין-משרדית לבחינת צמצום השימוש במזומן במשק הישראלי ברשות מנכ"ל משרד רוה"מ לשעבר, הראל לוקר, כאשר קידום החקיקה בוצע בשיתוף של רשות המסים, משרד האוצר, משרד המשפטים, הרשות לאיסור הלבנת הון, בנק ישראל, רשות ההגבלים העסקיים ומשרד ראש הממשלה.

מה ההגבלה על שימוש במזומן?

אומדנים שנערכו מצביעים על כך שהכלכלה השחורה בישראל מביאה לאובדן הכנסות של מיליארדי שקלים חדשים מדי שנה לקופת המדינה וכי השימוש במזומן הוא ה"דלק" המניע אותה. על כן, עיקרי הצעת החוק:

הגבלת השימוש במזומן- תוטל מגבלה של 11,000 ₪ (מחיר עסקה) על עסקאות במזומן ושר האוצר יוכל בשנה לאחר מכן, באישור ועדת חוקה להקטין את המגבלה ל- 6,000 ₪. כמו כן, יוגבל סכום העסקה בעסקאות מזומנים בין צדדים פרטיים, לסכום של עד 50,000 ₪ (מחיר עסקה). כעבור שנה, יהיה רשאי שר האוצר, באישור וועדת החוקה, להוריד את רף המגבלה בעסקאות בין צדדים פרטיים ל- 15,000 ₪. על פי הוראות החוק- בעסקאות שמחירן עולה על הרף שנקבע ניתן יהיה לשלם עד 10% ממחיר העסקאות במזומן, אך לא יותר מהסכום שנקבע כרף.

מגבלות המזומן על עסקה לעוסק יחולו גם על שכר עבודה, הלוואה, תרומה ומתנה (מתנה במגבלה של 50 אלף). חריג למגבלות- תשלום במזומן בין קרובים, למעט שכר עבודה.

הפרת האיסור על ביצוע עסקאות במזומן מעל לסף שהוגדר, תיקבע כעבירה פלילית שבגינה יוטל קנס מנהלי או עיצום כספי לעוסק. כל עסקה מעל לסכום המגבלה תבוצע באמצעות צ'קים, העברה בנקאית, כרטיסי חיוב מיידים וכרטיסים נטענים. בנוגע לתיירים המבקרים בישראל, סכום המגבלה בעסקה בה תייר רוכש נכסים או שירותים מעוסק בישראל יהיה 55,000 ₪ (פי 5).

הגבלת השימוש בצ'קים – צ'קים סחירים משמשים תחליף למזומן, על כן, יחולו עליהם מגבלות דומות. בהתאם להצעת החוק, לא ניתן יהיה לפרוע צ'ק שסכומו עולה על 10,000 ₪ שהוסב יותר מפעם אחת, ובתנאי שכל פרטי המסב/ נסב יפורטו. בנוסף, תיאסר הוצאת צ'קים ללא רישום שם המוטב, וללא פרטי המסב בעת הסבה.

כמו כן, נקבע בהוראת שעה לשלוש שנים כי איסור השימוש במזומן לא יחול על עסקאות של אזרח ישראלי עם פלסטיני תושב השטחים. יחד עם זאת, במקרים בהם העסקה הינה בסכום העולה על 50,000 ₪ תחול חובת דיווח על הישראלי המבצע את העסקה לרשות לאיסור הלבנת הון.

תחולת החוק היא מינואר 2019, יחד עם זאת, במהלך תשעת החודשים הראשונים, מכניסת החוק לתוקף, יינתנו למפירים אזהרות ורק לאחר מכן יחלו בהטלת קנסות כקבוע בחוק.

מניית מוטוס כנראה לא ממש עוררה אצלכם עניין. עוד מניה מתחת לראדר, אבל בבית ההשקעות אופנהיימר מציעים לכם להסכתל ואפילו לקנות אותה

אנו מתחילים בסיקור מניית Motus GI Holdings (MOTS), חברה ישראלית העוסקת בתחום הציוד הרפואי. החברה ביצעה הנפקה ראשונית בנאסדק בחודש שעבר. המוצר המוביל של מוטוס, ה-Pure-Vu, מיועד להכנת המעי לבדיקת קולונסקופיה ופונה לשוק גדול מאוד של כ-15 מיליון בדיקות קולונסקופיה שנערכות בכל שנה בארה"ב בלבד. מוצר החברה מאושר לשימוש על ידי ה-FDA והחברה מתכננת השקה שלו באמצע 2019, כאשר לאחרונה התקבל גם אישור שיווק באירופה (CE Mark), עם צפי להשקה גם כן בשנה הבאה. אנו מדרגים את מניית MOTS ב-Outperform עם מחיר יעד של 7 דולר בהתבסס על שילוב של מודל DCF ועל מכפיל EV/Sales על המכירות הצפויות ב-2020.

ה-Pure-Vu הוא מוצר המאפשר ניקוי מיידי של המעי במקרים בהם הליך ההכנה הסטנדרטי לא הוביל לתוצאה הרצויה. החברה צפויה להתמקד בשלב הראשון בחולים שכבר מאושפזים בבית החולים ושצריכים לעבור בדיקת קולונסקופיה (Inpatients), נתח המהווה כ-10% מהשוק. בשלב מתקדם יותר, החברה מתכננת לייעד את הבדיקה גם לפציינטים שאינם מאושפזים ושמגיעים לבדיקה ייעודית (Outpatients – כ-23% מהשוק) ובשלב האחרון, היא מתכננת לייעד את הבדיקה להחליף את הליך ההכנה הסטנדרטי לבדיקת הקולונסקופיה (כ-67% מהשוק).

תיזת ההשקעה במניית MOTS מתבססת על שוק היעד הגדול מאוד שאליו פונה ה-Pure-Vu, על המודל הפיננסי שמבוסס על רכישה הונית ראשונית ולאחר מכן, על רכישות חוזרות של מוצרים מתכלים ("Razor-Razor Blade") וכן על הפוטנציאל הקיים בשוק הגלובאלי ובשיתוף פעולה עם הרשות האמריקאית לטיפול בחיילים משוחררים (VA).

גורמי הסיכון שיש לקחת בחשבון הם העובדה שהמוצר טרם הושק בארה"ב, אפשרות לעיכוב בדור השני של ה-Pure-Vu, קשיים בהשגת אישורי שיווק לאינדיקציות היותר גדולות (Outpatients והחלפה של תהליך ההכנה הסטנדרטי) ובהשגת שיפוי ביטוחי לבדיקה.

אבני הדרך המרכזיות עבור החברה הן השגת אישור FDA לדור השני של ה-Pure-Vu (רבעון שני 2019), ביצוע מחקרי חסכון בעלויות למטרת השגת שיפוי ביטוחי לאוכלוסיית ה-Outpatients (חציון שני של 2020) ותחילת ניסוי קליני לבדיקת Pure-Vu כהליך הכנה אלטרנטיבי להכנה הקיימת (הגשה צפויה במחצית השנייה של 2019).

אנו מעריכים כי מכירות ה-Pur-Vu יסתכמו ב-7 מיליון דולר ב-2019, 23 מיליון דולר ב-2020 ו-46 מיליון דולר ב-2021. הערכותינו מתבססות על עלות של 15 אלף דולר למכונה ועל עלות של 350 דולר לכל בדיקה. להערכתנו, בשלב הראשוני תמכר הבדיקה ל-Inpatients ורק החל מ-2021, גם ל-Outpatients. החברה מייעדת מרווח גולמי של כ-60% ב-2021, ביחד עם הגעה לאיזון תזרימי בשנה זאת. אנו מדרגים את מניית MOTS ב-Outperform עם מחיר יעד של 7$. מחיר היעד מבוסס על שילוב בין מודל DCF (עלות הון משוכללת של 10.4% וצמיחה סופית של 4%) ועל מכפיל EV/Sales של 5.9 על המכירות החזויות שלנו ב-2020, מכפיל דומה למכפיל ל-2018 של קבוצת מניות ברות השוואה

בנק הדואר מציע לכולם כרטיס אשראי נטען שניתן להטעין ולרכוש בו מוצרים בעד 20 אלף שקל. מעבר לכך, מדובר בכרטיס אשראי לכל דבר ועניין, רק שהיתרון שלו שהוא חוץ בנקאי – הוא אינו מחייב פתיחת חשבון (גם לא בנק בבנק הדואר).

הכרטיס הזה, כך על פי הנהלת בנק הדואר מיועד ל-3 קהלים – אנשים היוצאים לחו"ל, כאלו המבצעים קניות אונליין ועבור כמיליון תושבי ישראל שמסורבים בפתיחת חשבון/כרטיס אשראי ע"י הבנקים – וואוו, זה המון אנשים.

הכרטיס של בנק הדואר יכול להיטען בשקלים וגם במט"ח – אירו או ליש"ט. רוב השימושים בכרטיסים נטענים ברחבי עולם הם משיכת מזומנים, רכישה בחנויות, תשלומים לממשלה, כולל העברת קצבאות לכרטיסים הנטענים. שימוש נוסף שהוא בעצם מנוע הצמיחה העיקרי בכרטיסים נטענים – רכישות באינטרנט ונסיעות לחו"ל.

היקף הכרטיסים הנטענים בישראל כ-1.7 מיליון כשליש מכמות האנשים שרשאית להחזיק בכרטיס. במדינות אירופה המערבית, יש כמעט לכל אדם כרטיס נטען

, ומכאן הפוטנציאל הגדול בתחום – כך לפחות סבורים בבנק הדואר.

הכרטיס כאמור נטען באירו ובליש"ט כך שהוא מיועד ליוצאים לאירופה ולרוכשים במטבעות אלו גם באינטרנט, ולמה לא ניתן להטעינו בדולרים? ובכן לבנק הדואר יש כרטיס נטען דולרי שהושק עם עם ויזה העולמית – נראה שהבנק לא יכול להתחרות בכרטיס שכבר השיק עם גוף אחר, וכנראה שהוא גם לא רוצה, אבל המשמעות היא שהפוטנציאל של הכרטיס נמוך יחסית – ללא אלו שרוצים להטעין בדולרים.

עוד בנושא מדריכי כרטיסי אשראי

הכרטיס החדש ניתן להטענה של עד 20,000 שקל בתמורה ל-2% מכל טעינה. אין עמלה בטעינה של מט"ח, ועלות ההנפקה של הכרטיס היא 45 שקל ל-5 שנים.

לעומת כרטיסים נטענים של הבנקים הגדולים, יש לכרטיס של בנק הדואר מגבלת שימוש לגיל 18, אך להערכת מנהליו בעוד חודשיים הוא צפוי ליישר קו עם הבנקים האחרים ולאפשר את השימוש גם מגיל 16.

איך טוענים? הטעינה מתבצעת בסניפי הדואר או דרך אתר בנק הדואר למחזיקי החשבון בו.

הכרטיס אינו משויך לחשבון בנק, והוא פתוח לכלל הציבור ומאפשר גם משיכת מזומנים בכספומט. בתי העסק משלמים סליקה, שאמורה להיות יחסית נמוכה, והם מקבלים את התשלום מיד. גם החיובים מיידיים ואין כאן בעצם הגדרה של מועד חיוב, איך שמשתמשים בכרטיס זה מועבר לחנות/ אתר.

במקרה של אובדן גניבה הכרטיס נחסם, והיתרה מועברת לכרטיס אחר. חשוב להבהיר – הכרטיס לא מבוטח, כלומר אתם צריכם לדעת איפה הכרטיס ואם יש חשש שאבד או נגנב מיד לחסום אותו, אחלרת יכולים לגנוב לכם את הכסף שטעון בו.

יו"ר דירקטוריון הדואר, חזי צאיג, אמר במקביל להשקת הכרטיס – "על השולחן של שרי התקשורת והאוצר מונחת הצעת ההחלטה, ובשבוע-שבועיים הקרובים הנושא של הפרטת הדואר יגיע לוועדת שרים להפרטה. אני מאמין שלאחר מכן אנחנו ניערך לכך ונחליט על זהות המשקיע. המתווה קובע 20% למשקיע פרטי ו-20% לכלל הציבור. ההפרטה היא נדבך חשוב בתכנית ההבראה של הדואר".

שר התקשורת, איוב קרא, אמר כי "בזמן שהבנקים בוחרים את לקוחותיהם וסוגרים סניפים, בנק הדואר הוא הבנק של כולם עם פרישת השירותים הפיננסיים הרחבה ביותר בישראל, הכוללת 700 סניפים בכל רחבי הארץ; במסגרת 'מהפכת קרא' והורדת יוקר המחיה, אפעל מול כל המשרדים כדי לסייע לאוכלוסיות החלשות ולהפוך את בנק הדואר לבנק חברתי אמיתי, המסייע בחינוך פיננסי לנזקקים. כמיליון תושבים מתנהלים ללא כרטיס אשראי או חשבון בנק. האנשים האלה יוכלו מעכשיו להסתובב ברחוב בראש מורם ולבצע את קניותיהם בסופרמרקט בדומה לכולם".

מצב הכרטיסים הנטענים בישראל (נלקח מגלובס):

החלטת חברי המועצה המוניטרית שלא להעלות את הריבית היתה ברוב גדול, ובל זאת יש מתנגד – אחד מבין – ד"ר קרנית פלוג – נגידת הבנק, יו"ר הוועדה המוניטרית; ד"ר נדין בודו-טרכטנברג – המשנה לנגידת הבנק; פרופ' ראובן גרונאו, פרופ' צבי הרקוביץ, פרופ' משה חזן, מר אנדרו אביר – מנהל חטיבת השווקים, התנגד – התחושה שלנו שזה אחד משלושת החיצונים לבנק – חזן , אביר או הרקוביץ.

החמישה אמרו את הטענות הבאות – בנימוקיהם להחלטה, חברי הועדה ציינו כי סביבת האינפלציה מוסיפה להיות נמוכה ויש צורך להותיר את הריבית ברמתה הנמוכה על מנת לתמוך בחזרתה לתחום היעד. הם הוסיפו כי העלאת הריבית לפני התבססות האינפלציה בתחום היעד עלולה בסופו של דבר לעכב את חזרת הריבית לרמות גבוהות יותר, בשל השפעתה האפשרית על שער החליפין ועל הציפיות לאינפלציה. חברי הועדה גם ציינו כי על אף שהריבית הנמוכה יוצרת סיכונים פיננסיים, הרי שאלו אינם רק תוצאה של הריבית שקובע בנק ישראל, והם לא גבוהים במידה שמצריכה העלאה של הריבית: היקף המשכנתאות התייצב, הגידול באשראי הצרכני התמתן ובמקביל נמשכת העלייה בהכנסה מעבודה, ורמת החיסכון גבוהה בהשוואה בינלאומית, גם לאחר שחלה בה ירידה. אחד מחברי הוועדה סבר כי יש להעלות את הריבית ל-0.25%. הוא סבר כי האינפלציה הנמוכה מושפעת בין השאר מכך שרמת המחירים בישראל גבוהה מלכתחילה בהשוואה לרמה בעולם ומכך שהממשלה פועלת להפחתת יוקר המחיה, והיא אינה מעידה על בעיה בביקוש. חבר ועדה זה סבר כי יש לשים פחות דגש על רמת שער החליפין המיוספת לאור המעבר של המשק מיצוא סחורות ליצוא שירותים והגידול בסחר העולמי, אשר צפויים להקטין את רגישות היצוא לרמת שער החליפין. על כן נכון להחליט על המדיניות תוך התייחסות לשיקולים נוספים, לרבות האופן שבו הריבית הנמוכה המתמשכת משפיעה על מחירי הנכסים ועל החיסכון.

(more…)

הלשכה המרכזית לסטטיסטיקה פרסמה – תמונת מצב של אוכלוסיית ישראל על סמך מדדי איכות חיים, קיימות וחוסן לאומי – ובכן, מסתבר שמצבנו טוב!

בהמשך להחלטת ממשלת ישראל מאפריל 2015 (החלטה מס' 2494) הלשכה המרכזית לסטטיסטיקה מעדכנת את מדדי איכות חיים, קיימות וחוסן לאומי בתחומים: איכות התעסוקה, ביטחון אישי, בריאות, דיור ותשתיות, חינוך, השכלה וכישורים, רווחה אישית וחברתית, סביבה, מעורבות אזרחית וממשל, רמת חיים חומרית, פנאי תרבות וקהילה וטכנולוגיות המידע.

עד כה פותחו 61 מדדים, בהשוואה לשנה הקודמת, ב-29 מהמדדים שפותחו נרשם שיפור, ב-8 נרשמה הרעה וב-12 מדדים לא נרשם שינוי משמעותי במגמה. בהשוואה לשנת הבסיס (לרוב 2002) ב-33 מדדים נרשם שיפור וב-4 נרשמה הרעה.

14 מדדים חדשים פותחו ב-2016:

בתחום הבריאות

- שנות החיים הבריאים הצפויות מהלידה עמדו על 65.1 בקרב נשים ו-65.4 בקרב גברים. נשים צפויות לחיות 77% משנות החיים ללא בעיה בריאותית המפריעה בתפקוד, וגברים – 81%.

- התנהגויות בריאות:1% מבני 21 ומעלה הקפידו על אורח חיים בריא – לא עישנו, היו פעילים גופנית ואכלו פירות וירקות, 15.3% מהגברים ו-16.9% מהנשים.

- מקרים חדשים של שאתות ממאירות: בשנת 2014 התגלו 30,524 מקרים חדשים של שאתות ממאירות (סרטן), שיעור של 371.5 ל-100,000 נפש. 16,591 מקרים חדשים התגלו בקרב נשים ו-13,933 בקרב גברים.

- אמון במערכת הבריאות: אחוז הערבים שהביעו אמון במערכת הבריאות היה גבוה מאחוז מיהודים (84% לעומת 73%, בהתאמה ).

בתחום החינוך

- שביעות רצון של ההורים מהחינוך לגיל הגן: 89% מההורים לילדים בני 6-3 המבקרים בגני ילדים היו מרוצים במידה רבה מאוד ובמידה רבה מהחינוך בגיל הגן בשנת הלימודים תשע"ו (2015/16).

- שביעות רצון ממערכת החינוך: 78% מההורים לתלמידים בבתי ספר יסודיים, 74% מההורים לתלמידים בחטיבות ביניים ו‑79% מההורים לתלמידים בחטיבות העליונות היו מרוצים ממערכת החינוך בשנת הלימודים תשע"ו (2015/16). באותה שנה 75% מהתלמידים בכיתות ה-ו, 55% מהתלמידים בכיתות ז-ט ו-50% מהתלמידים בכיתות י-יא היו שבעי רצון מההערכה ומהמשוב שקיבלו ממוריהם.

- הסיכוי לרכוש השכלה גבוהה לפי השכלת הורים: הסיכויים לרכוש השכלה גבוהה בקרב בני 30 שלפחות לאחד מהוריהם יש השכלה גבוהה, גבוהים פי 2.5 מהסיכויים של אלו שהוריהם חסרי השכלה גבוהה (55% לעומת 23%, בהתאמה).

בתחום מעורבות אזרחית וממשל

- מעורבות אזרחית: 16% מבני 20 ומעלה היו מעורבים בחיים הציבוריים או הפוליטיים.

- הערכת יכולת ההשפעה על מדיניות הממשלה: אחוז היהודים שדיווחו כי הם חשים יכולת השפעה על מדיניות הממשלה היה כפול מאחוז הערבים (15% לעומת 7% בהתאמה).

בתחום רווחה אישית וחברתית

- תחושת אפליה: רבע מבני 20 ומעלה חשו אפליה כלשהי במהלך שנת 2016, 46% מהערבים לעומת 21% מהיהודים.

- אמון כללי: אחוז היהודים שדיווחו כי הם בוטחים בזולת היה גדול פי שלושה ויותר מאחוז הערבים (45% לעומת 14%, בהתאמה).

בתחום רמת חיים חומרית

- רמת העושר הפיננסי של משקי הבית: העושר הפיננסי נטו של מגזר משקי הבית הסתכם בסוף שנת 2015 ב-261 אלף ש"ח לנפש לעומת 116 אלף ש"ח בשנת 2001.

בתחום פנאי, תרבות וקהילה:

- שביעות רצון מהאיזון בין העבודה לתחומי חיים אחרים: 58% מהמועסקים היו מרוצים או מרוצים מאוד, מהאיזון שבין עבודתם לתחומי חיים אחרים.

בתחום טכנולוגיות המידע

- מועסקים בתחום טכנולוגיות המידע והתקשורת (ה-ICT): מספר המועסקים עמד על 199.5 אלף ב-2016, מתוכם 159.4 בענף השירותים ו-40.1 בענף התעשייה.

איכות התעסוקה

עלייה בשיעור התעסוקה ובהכנסה; ירידה בשביעות הרצון מעבודה; עלייה בשיעור האבטלה הממושכת; גידול בפערים בין יהודים לערבים בשיעור התעסוקה ובשיעור התעסוקה החלקית שלא מרצון

שיעור התעסוקה בקרב יהודים גבוה יותר בהשוואה לערבים (64.9% לעומת 42.5% ב-2016, בהתאמה). הפער בשיעור התעסוקה בין יהודים לערבים הולך וגדל לאורך השנים, מ‑17.4 נקודות האחוז בשנת 2002 ל-18.7 נקודות האחוז ב-2011, ומ-22.0 נקודות האחוז ב-2012 ל-22.5 בשנת 2016. לאורך כל השנים שיעור התעסוקה בקרב נשים ערביות היה נמוך באופן ניכר בהשוואה לנשים יהודיות (24.6% לעומת 63.1%, בהתאמה).

בשנת 2016 שיעור המועסקים במשרה חלקית שלא מרצון בקרב נשים ערביות היה 9.2% לעומת 3.3% בקרב נשים יהודיות.

בשנים 2002–2016 ההכנסה החציונית ברוטו מעבודה של משק בית עלתה בכ-28%, מ‑12,750 ש"ח ל-16,264 ש"ח.

אחוז המועסקים המרוצים מעבודתם עלה מ-82% ב-2002 ל-87% ב‑2016. במרבית השנים השיעור הנמוך ביותר של המרוצים מעבודתם נמצא בקרב גברים ערבים.

שיעור האבטלה הממושכת ירד מ-27.5% ב-2012 ל-25.5% ב‑2016. בקרב יהודים, בהשוואה לפי אורח חיים של הגרים בדירה מבחינה דתית, שיעור האבטלה הממושכת הגבוה ביותר ב-2016 היה בקרב אלו שאורח חייהם חרדי (27.4%).

ביטחון אישי

עלייה בתחושת הביטחון ללכת לבד באזור המגורים בשעות החשכה; ירידה בשיעור היפגעות מעבירת אלימות, במקרי רצח, בשיעור ההרוגים והפצועים בפעולות איבה ובשיעור ההיפגעות מעבירות בעלות אופי מיני; עלייה בשיעור ההרוגים והפצועים בתאונות דרכים לעומת השנה הקודמת

בשנת 2016 3.1% מבני 20 ומעלה נפגעו מעבירת אלימות (שימוש בכוח פיזי) או מאיום בשימוש באלימות.

בשנת 2016 85% מבני 20 ומעלה חשו בטוחים ללכת לבדם בשעות החשכה באזור מגוריהם, אחוז גבוה בהשוואה לממוצע של המדינות המשתתפות בסקר החברתי האירופי.

נשים נפגעות מעבירות בעלות אופי מיני בשיעור גבוה במידה ניכרת בהשוואה לגברים. ב-2016 כ‑3.8% מהנשים נפגעו מהטרדה מינית, לעומת כ-0.8% מהגברים.

משנת 2013 חלה עלייה של כ-18%במספר ההרוגים בתאונות דרכים ל-100,000 תושבים וכ-7% במספר הפצועים קשה בתאונות דרכים.

לאורך השנים שיעור מקרי הרצח בקרב ערבים היה גבוה במידה ניכרת בהשוואה ליהודים. בשנת 2015 השיעור בקרב הערבים היה גבוה פי 6.2 מהשיעור בקרב היהודים (3.7 לעומת 0.6, בהתאמה).

בשנת 2016 55% מבני 20 ומעלה נפגעו מהתנהגות אלימה בכביש, 18.6% נפגעו בכל יום או כמעט בכל יום (כ-34% מכלל הנפגעים).

בריאות

עלייה בתוחלת החיים ובהערכה העצמית של בריאות; שנות חיים בריאים בישראל – 65.4 לגברים, 65.1 לנשים; עלייה במקרים חדשים של שאתות ממאירות (סרטן) אצל נשים וירידה – אצל גברים

בשנת 2016 שיעור תמותת התינוקות ל-1,000 לידות חי היה 3.1 (ללא שינוי בארבע השנים האחרונות), 2.3 בקרב יהודים ו-6.1 בקרב ערבים.

תוחלת החיים נמצאת במגמת עלייה מתמדת, אם כי בחמש השנים האחרונות התמתנה העלייה (80.7 שנים לגברים ו-84.2 שנים לנשים ב-2016). שנות החיים הבריאים הצפויות מהלידה עמדו בשנת 2016 על 65.1 בקרב נשים ו-65.4 בקרב גברים. נשים צפויות לחיות 77% משנות החיים ללא בעיה בריאותית המפריעה בתפקוד, והגברים – 81%.

בשנת 2015 האוכלוסייה בישראל דיווחה כי בריאותה טובה מאוד או טובה, הרבה מעל ממוצע ה-OECD (83.9% ו-68.2%, בהתאמה). ישראל דורגה במקום החמישי מבין מדינות ה-OECD שמציגות את המדד, יחד עם אוסטרליה ואירלנד.

בשנת תשע"ז (2016/17) 18% מתלמידי כיתות א-ו ו-30% מתלמידי כיתות ז סבלו מעודף משקל או מהשמנת יתר. האחוזים האלה נמוכים מעט מאלה שנמדדו בשנים האחרונות.

קיים הבדל ניכר בין המינים בתחושת הדיכאון – 30% מהנשים חשו מדוכאות לעיתים קרובות או מדי פעם, לעומת 19% מהגברים.

בשנת 2016 16.1% מבני 21 ומעלה הקפידו על אורח חיים בריא – לא עישנו, היו פעילים גופנית ואכלו פירות וירקות, 15.3% מהגברים ו-16.9% מהנשים.

בשנת 2014 התגלו 30,524 מקרים חדשים של שאתות ממאירות (סרטן), שיעור של 371.5 ל-100,000 נפש. 16,591 מקרים חדשים התגלו בקרב נשים ו-13,933 – בקרב גברים.

ערבים הביעו אמון במערכת הבריאות באחוז גבוה יותר מיהודים (84% לעומת 73%, בהתאמה).

דיור ותשתיות

פערים גדולים בין עשירונים באחוז ההוצאה על דיור מתוך ההכנסה הפנויה, למרות הירידה הכללית באחוז ההוצאה; מרוצים מהדירה ומאזור המגורים אך לא מהתחבורה הציבורית

כ‑50% ממשקי הבית בעשירון התחתון מוציאים על דיור 30% או יותר מסך הכנסתם הכספית נטו, לעומת כ-11% ממשקי הבית בעשירון העליון. באחוזים אלה חלה ירידה בשנים האחרונות.

בשנים 2002–2016 שביעות הרצון מהדירה עלתה מ-80% ל-86%, ושביעות הרצון מאזור המגורים עלתה מ-81% ל-83%.

בהשוואה לפי מידת דתיות בקרב יהודים, נמצא שיותר ממחצית מהחרדים (52%) היו מרוצים מהתחבורה הציבורית באזור המגורים, לעומת 41% מהמסורתיים, 39% מהדתיים ו-34% מהחילונים.

בהשוואה לפי אורח חיים של הגרים בדירה מבחינה דתית בקרב היהודים, צפיפות הדיור עולה עם העלייה במידת דתיות. בשנת 2016 צפיפות הדיור הגבוהה ביותר הייתה בקרב אלו שאורח חייהם חרדי (1.37 נפשות לחדר), והנמוכה ביותר בקרב אלו שאורח חייהם חילוני (0.72 נפשות לחדר).

חינוך, השכלה וכישורים

עלייה בשיעורי הלמידה ובשיעור בעלי השכלה על-תיכונית; ירידה בשיעור המתקשים במתמטיקה במחקר פיזה, אם כי הוא עדיין גבוה יותר מהממוצע במדינות ה-OECD; הסיכויים לרכוש השכלה גבוהה בקרב בני 30 שלפחות לאחד מהוריהם יש השכלה גבוהה, גבוהים פי 2.5 מהסיכויים של אלו שהוריהם חסרי השכלה גבוהה

אחוז הערבים עם השכלה על-תיכונית והשכלה גבוהה נמוך באופן ניכר בהשוואה לאחוז היהודים (36.4% לעומת 60.0% – פער של 23.6 נקודות האחוז). שיעור היהודיות עם השכלה על-תיכונית וגבוהה היה כמעט כפול מזה של הערביות (70.7% לעומת 37.2%, בהתאמה).

בשנת הלימודים תשע"ו (2015/16) שיעור הלמידה של בני 15–17 עמד על 95.6%.

למרות יתרונן של הנשים בשיעור הזכאות לבגרות ועמידה בדרישות סף של האוניברסיטאות, שיעור הנשים בנות 26 הזכאיות לבגרות אשר נבחנו במתמטיקה ברמת חמש יחידות לימוד נמוך משיעור הגברים הזכאים (16.1% לעומת 23.2%, בהתאמה).

שיעור בעלי אוריינות קריאה ברמה גבוהה בקרב יהודים דומה לממוצע במדינות ה-OECD (44% בהשוואה ל-46%, בהתאמה), ואילו בקרב הערבים שיעור זה נמוך באופן ניכר (16%).

89% מההורים לילדים בני 3–6 המבקרים בגני ילדים היו מרוצים במידה רבה מאוד ובמידה רבה מהחינוך בגיל הגן בשנת הלימודים תשע"ו (2015/16).

78% מההורים לתלמידים בבתי ספר יסודיים, 74% מההורים לתלמידים בחטיבות ביניים ו‑79% מההורים לתלמידים בחטיבות העליונות היו מרוצים ממערכת החינוך בשנת הלימודים תשע"ו (2015/16). באותה שנה 75% מהתלמידים בכיתות ה–ו , 55% מהתלמידים בכיתות ז-ט ו-50% מהתלמידים בכיתות י-יא היו שבעי רצון מההערכה ומהמשוב שקיבלו ממוריהם.

בשנת 2016 הסיכויים לרכוש השכלה גבוהה בקרב בני 30 שלפחות לאחד מהוריהם יש השכלה גבוהה, גבוהים פי 2.5 מהסיכויים של אלו שהוריהם חסרי השכלה גבוהה (55% לעומת 23%, בהתאמה).

מעורבות אזרחית וממשל

ירידה באמון בממשלה ובאמון במערכת המשפט; רק 13% חשים יכולת להשפיע על מדיניות הממשלה

16% מבני 20 ומעלה היו מעורבים בחיים הציבוריים או הפוליטיים. מפילוח לפי סוגי פעילות המרכיבים את המדד עולה כי 8% חתמו על עצומה; 5% הביעו דעה באמצעי התקשורת או באינטרנט; 4% השתתפו בחרם על קניית מוצר; 4% השתתפו בהפגנה או בצעדת מחאה; 4% השתתפו באספה, בכנס פוליטי או בחוג בית; 4% יצרו קשר עם גורם ממשלתי או עם נבחר ציבור; 3% היו פעילים במפלגה או בקבוצה ציבורית ו-2% השתתפו בתהליכי עיצוב מדיניות. לא נמצאו פערים בין גברים לנשים.

41% מהיהודים דיווחו כי הם נותנים אמון בממשלה, לעומת 30% מהערבים.

יותר מ-60% מהחרדים 'בכלל לא' הביעו אמון במערכת המשפט, לעומת 24% מהדתיים, 19% מהמסורתיים הדתיים, 15% מהמסורתיים לא כל כך דתיים ו-13% מהחילונים.

אחוז היהודים שהעריכו כי הם יכולים להשפיע על מדיניות הממשלה, היה כפול מאחוז הערבים (15% לעומת 7%, בהתאמה).

סביבה

מרוצים יותר מהפארקים ומהשטחים הירוקים, אבל מרוצים פחות מהניקיון באזור המגורים

21% מהפסולת ב-2016 הועברה למחזור (1.12 מיליון טונות פסולת), לעומת 20% ב-2015 (1.03 מיליון טונות פסולת) וכ-18% ב-2012.

53% מבני 20 ומעלה היו מרוצים מהניקיון באזור מגוריהם בשנת 2016, 14% מהם היו מרוצים מאוד. יהודים היו מרוצים יותר מערבים (57% לעומת 37%, בהתאמה). יהודים חילונים היו מרוצים יותר מחרדים (61% לעומת 52%, בהתאמה).

מבין הערים הגדולות, האחוז הגבוה ביותר של מדווחים על רעש חיצוני שמפריע בדירה נמצא בבת ים (48%), והנמוך ביותר – בנתניה (29%).

אחוז ייצור החשמל מאנרגיה מתחדשת מסך ייצור החשמל בישראל (1.9%) הוא הנמוך ביותר מבין מדינות ה‑OECD (ממוצע OECD –23%).

64% מהיהודים היו מרוצים מהפארקים ומהשטחים הירוקים, לעומת 13% מהערבים. בקרב יהודים, 70% מהחילונים מרוצים, לעומת 49% מהחרדים.

רווחה אישית וחברתית

עלייה לאורך השנים בשביעות רצון כללית מהחיים; מדדי תמיכה חברתית נמוכים באוכלוסייה הערבית לעומת האוכלוסייה היהודית; 40% מבני 20 ומעלה בוטחים בזולת; 25% מבני 20 ומעלה חשים אפליה

יהודים מרוצים מחייהם יותר מערבים (90% לעומת 81%, בהתאמה). בקרב היהודים, 97% מהחרדים מרוצים מחייהם, לעומת 91% מהדתיים, 90% מהמסורתיים ו-89% מהחילונים.

בשנת 2016 55% מבני 20 ומעלה העריכו שחייהם יהיו טובים יותר בשנים הבאות, ללא הבדל בין גברים ונשים, יהודים וערבים. בקרב יהודים, 76% מהחרדים מעריכים שחייהם ישתפרו בשנים הקרובות, לעומת 62% מהדתיים, 53% מהמסורתיים ו-51% מהחילונים.

73% מהיהודים השיבו שהם מצליחים להתמודד עם בעיותיהם, לעומת 49% מהערבים החשים כך. בקרב יהודים 76% מהחרדים ומהדתיים מצליחים להתמודד עם בעיותיהם, לעומת 71% מהמסורתיים ו‑74% מהחילונים.

ערבים חשו בדידות יותר מאשר יהודים (27% לעומת 22%, בהתאמה). בקרב יהודים 11% מהחרדים חשו בדידות, לעומת 22% מהדתיים ומהחילונים ו-25% מהמסורתיים.

בקרב ערבים 15% חשו שאין להם על מי לסמוך בשעת משבר או מצוקה, לעומת 6% בקרב היהודים.

25% מבני 20 ומעלה חשו אפליה כלשהי במהלך שנת 2016, 46% מהערבים לעומת 21% מהיהודים. בקרב יהודים, 36% מהחרדים חשו אפליה, לעומת 19% מהיהודים שאינם חרדים.

יהודים דיווחו שהם בוטחים בזולת בשיעור הגדול פי שלושה ויותר מערבים (45% לעומת 14%, בהתאמה). בקרב היהודים: 52% מהדתיים, 51% מהחילונים, 39% מהחרדים ו-38% מהמסורתיים בוטחים בזולת.

רמת חיים חומרית

עלייה ברמת העושר הפיננסי, בהכנסה הפנויה, בצריכה ובשביעות הרצון מהמצב הכלכלי, במקביל לעלייה בחוב משקי הבית כאחוז מהתמ"ג; ירידה באי-השוויון (מדד ג'יני) אם כי הוא עדיין גבוה מהממוצע במדינות ה-OECD

העושר הפיננסי נטו של מגזר משקי הבית הסתכם בסוף שנת 2015 ב-261 אלף ש"ח לנפש, לעומת 116 אלף ש"ח בשנת 2001.

הצריכה האינדיבידואלית למעשה לנפש במחירים שוטפים הסתכמה ב-2016 ב-95.6 אלף ש"ח לנפש, לעומת 55.4 אלף ש"ח ב-2000.

בשנים 2008–2011 חלה עלייה מתונה באי-שוויון, ואילו בשנים 2014–2016 נצפתה ירידה. ב-2016 עמד מדד ג'יני לאי-שוויון על 0.346, לעומת 0.360 ב-2015. בהשוואה בין המדינות החברות ב-OECD, ישראל ממוקמת גבוה יחסית.

בשנת 2016 ההכנסה הכספית השנתית נטו לנפש סטנדרטית (לאחר ניכוי תשלומי חובה) הייתה 97,622 ש"ח, ועלתה ב-0.3% לעומת השנה הקודמת, במחירי 2016. ההכנסה הכספית השנתית נטו לנפש סטנדרטית במשקי בית יהודיים גבוהה פי 1.9 מאותה ההכנסה במשקי בית ערביים, וההכנסה הכספית הכלכלית השנתית נטו לנפש סטנדרטית במשקי בית יהודיים גבוהה פי 2.3.

החוב הממשלתי הגיע ב-2016 ל-741 מיליארד ש"ח, כ-61% מהתוצר המקומי הגולמי.

חוב משקי הבית הסתכם בסוף 2015 ב-565 מיליארד ש"ח – 49% מהתוצר המקומי הגולמי.

יהודים מרוצים ממצבם הכלכלי יותר מערבים (63% לעומת 49%, בהתאמה). בקרב היהודים, 70% מהחרדים מרוצים ממצבם הכלכלי, 67% מהדתיים, 63% מהחילונים ו‑61% מהמסורתיים.

פנאי, תרבות וקהילה

עלייה במעורבות בפעילות התנדבותית; 58% מהמועסקים מרוצים מהאיזון בין העבודה לתחומי חיים אחרים

ב-2016 58% מהמועסקים היו מרוצים או מרוצים מאוד, מהאיזון שבין עבודתם לתחומי חיים אחרים. ערבים היו מרוצים יותר מיהודים (71% לעומת 57%, בהתאמה).

20% מבני 20 ומעלה עסקו בפעילות התנדבותית בשנת 2016, 21% מהגברים ו-19% מהנשים; 24% מהיהודים, לעומת 6% מהערבים.

טכנולוגיות המידע

עלייה במועסקים בתחום טכנולוגיות המידע והתקשורת ((ICT

מספר המועסקים בתחום טכנולוגיות המידע והתקשורת בשנת 2016 עמד על 199.5 אלף, מתוכם 159.4 בענף השירותים ו-40.1 בענף התעשייה.

בישראל שיעור בעלי מיומנות גבוהה בפתרון בעיות בסביבה מתוקשבת (רמות 2 ו-3) עמד על 27%. שיעור זה היה נמוך מהממוצע במדינות ה-OECD

הבנקים מפחדים, הם מ-פ-ח-ד-ים. הדיגטל עלול לקחת להם נתח משמעותי מהרווחים והם לא ממש ערוכים לזה – איך הם יתמודדות מול פייסבוק, מול אמזון מול גוגל שמכוונת להיות בנק אינטרנטי? הם הן יכולו לסלק את ה-P2P אותן זירות להלוואות חברתיות שגדלות בהתמדה ובצדק – ככה קל יותר לקחת הלוואה ובריבית נמוכה יותר, וככה המשקיעים יכולים לקבל תשואה נאה, ולא להסתפק בחצי אחוז שמקבלים בפיקדונות בבנק.

על רקע זה, הפיקוח על הבנקים הפיק כמס – "אשראי – מגמות וסיכונים בסביבה המשתנה".

במסגרת כנס הפיקוח על הבנקים, בנושא "אשראי-מגמות וסיכונים בסביבה המשתנה", בנושא האשראי על היבטיו השונים, התקיימה הרצאתה של נגידת בנק ישראל, ד"ר קרנית פלוג. הנגידה סקרה את שוק האשראי בישראל על רקע מצבו המקרו כלכלי הטוב של המשק וסביבת הריביות הנמוכה. היא ציינה שתנאים אלו, ביחד עם השינויים הטכנולוגיים ורפורמות תומכות, משנים באופן משמעותי את פני שוק האשראי, כך שאנו צפויים לראות יותר שחקנים, יותר תחרות, ויותר היצע של אשראי. הנגידה הדגישה, שעל אף שמשקל האשראי ביחס לתוצר במגזרי הפעילות השונים (עסקי, אשראי לדיור ואשראי צרכני) אינו גבוה כיום בהשוואה בינלאומית, יש לשים לב לסיכונים החדשים המתהווים, כמו גם סיכונים הישנים.

הנגידה הדגישה מספר סיכונים עליהם יש לתת את הדעת: ראשית, הצמיחה המהירה יחסית של האשראי הצרכני לאור האמירה המפורסמת על פיה "הלוואות גרועות ניתנות בתקופות טובות";, העובדה שלווים נוטלים אשראי ממספר מקורות שונים, שחלקם נתונים לפיקוח שונה, מה שמעלה את החשש לארביטראז' רגולטורי; חשש להתפתחות תחרות אגרסיבית שתביא לפגיעה בסטנדרטים של מתן אשראי (race to the bottom); ולבסוף, השינויים הרבים הצפויים בשוק יוצרים אי וודאות גבוהה לגבי עוצמת השינוי והתוצאות שלו.

כדי להיערך נכונה לסיכונים, הנגידה קראה להשלים את החקיקה להקמת הוועדה ליציבות פיננסית. הנגידה הדגישה את הצורך במסגרת מרכזית – שתאפשר ראייה של כלל המערכת הפיננסית, שיתוף פעולה בין הרגולטורים, תיאום וניטור סיכונים וטיפול בהם מבעוד מועד – על מנת להתמודד עם השינויים הרבים בשוק האשראי. הנגידה ציינה שמאגר נתוני האשראי, אותו מקים בנק ישראל, הוא אחד הכלים שיוכלו לסייע למלווים לראות את התמונה המלאה ברמת הלווה, ולרגולטורים להעריך את עוצמת הסיכון המערכתי. לצד זה, חזרה הנגידה והדגישה, כי בתחום הרגולציה היציבותית יש חשיבות גדולה בכך שהפיקוח על גופים נותני אשראי שמתאפיינים במינוף גבוה, או על גופים שעומדים בליבת מערכת התשלומים, ייעשה על ידי בנק ישראל, ובתחומי הגנת הצרכן והציות יש חשיבות בתיאום ואחידות הדרישות בין הרגולטורים השונים.

בהרצאת המפקחת על הבנקים, ד"ר חדוה בר, היא הדגישה שהמיקוד של הפיקוח כיום הנו בסיכונים המתהווים בתחום האשראי למשקי בית. המפקחת הציגה נתונים לפיהם ריכוז החוב של משקי בית בישראל בעשירונים הנמוכים גבוה פי 2 מריכוז החוב של אותם עשירונים באירופה; ציינה שמשקי בית, שבעבר נהגו ליטול אשראי רק מהבנק בו ניהלו את חשבונם, נוטלים כיום אשראי מיותר גופים פיננסים והדבר מעלה את רמת החוב שלהם ואת הסיכון; ושבפיקוח על הבנקים נאספו ממצאים מתוך ביקורות חדשות בשטח, מהן עלה שבמקרים רבים משקי בית נטלו אשראי צרכני כהשלמה להון עצמי של משכנתא.

לנוכח כל אלה, תארה המפקחת את כל הצעדים הרגולטורים והאחרים שנעשים בפיקוח על הבנקים כדי לשמור על האיזונים הנדרשים בתחום האשראי למשקי הבית. היא הדגישה והסבירה שני צעדים חדשים בתחום: צעד ראשון, עליו הודיע הפיקוח אתמול, לפיו יופחתו דרישות ההון מבנקים על משכנתאות בהן שיעור מימון גבוה מ- 60%, נועד לאפשר ללקוחות שנוטלים אשראי צרכני כהלוואה משלימה לדיור ליטול אותו כמשכנתא, שהיא זולה יותר וארוכה יותר; וצעד שני עליו הודיעה הוא שרשות שוק ההון והפיקוח על הבנקים החליטו לגבש יחד סטנדרט רגולטורי אחיד בתחום האשראי למשקי הבית, כדי להבטיח הוגנות של כלל המלווים כלפי הלקוחות, ובפרט שהצעות האשראי שהמלווים נותנים ללקוחות יתאימו לרמת החוב הכוללת של הלקוח ויכולתו להחזיר את כלל הלוואותיו.

ד"ר בר: "בעוד בהסתכלות מקרו כלכלית רמת החוב של משקי הבית בישראל סבירה, יש לא מעט אנשים, בעלי הכנסות נמוכות, שמסתבכים במינוף יתר. אין ספק שכיום, כשהגופים שמלווים למשקי הבית הנם בנקים וגופים חוץ בנקאיים, עולה החשיבות בכך שהרגולציה בהיבטים הצרכניים של האשראי אותה מקיימיםהפיקוח על הבנקים ורשות שוק ההון תהיה אחידה, ולכן החלטנו ליצור תאום רגולטורי בהקשר זה. חשוב שכל מלווה שמציע הלוואה ללקוח יעשה זאת לאחר שהבין את נטל החוב הכולל של הלקוח מכלל המלווים, ולא יתייחס רק להלוואה שהוא עומד להעניק לאותו לקוח. במקביל חשוב שתהיה אחריות ללקוחות עצמם- כלומר שלא יתפתו ליטול אשראי רק בגלל שפונים ומציעים להם, אלא יבחנו האם יוכלו להחזיר את האשראי – בזמנים רגילים, וגם אם מצבם הכלכלי יהיה פחות טוב".

עוד הרצה בכנס נשיא בית המשפט המחוזי תל-אביב יפו, כב' השופט איתן אורנשטיין, אשר התייחס למגמות בהליכי חדלות פירעון. הנשיא אורנשטיין הדגיש כי בשנים האחרונות חלה עלייה ניכרת בהיקף תיקי פשיטות הרגל, לא רק של אנשי עסקים בסכומי עתק, אלא גם של יחידים, לרבות משקי בית, שחובם אינו גדול. בצד פשיטות הרגל, הוא ציין כי חלה עלייה במספר החברות שנקלעו לחדלות פירעון ושביקשו לאשר הסדר חוב בעניינן.

בהרצאתו התמקד הנשיא אורנשטיין בשיקולי בית המשפט בעת ההכרעה בתיקים אלו, בכלים שעומדים לרשותם לבחירת החלופה ההולמת וסקר את התמורות והשינויים שחלו בפסיקות בתי המשפט בתחום חדלות הפירעון.

משתתפים נוספים בכנס:

במסגרת המושב בנושא "אשראי מנקודת מבטו של הלקוח" ירצו מנכ"ל בנק הפועלים, מר אריק פינטו, מר יובל גביש, סמנכ"ל בכיר וראש החטיבה הבנקאית בבנק דיסקונט ומר דוד קוכמייסטר מנכ"ל "פעמונים".

בנושא ההיערכות להפרדת חברות כרטיסי האשראי תתקיים הרצאתו של מר רון פאינרו, מנכ"ל לאומי קארד.

בנוסף, במסגרת הכנס יתקיים פאנל בנושא "תחרות באשראי" בו ידונו המשתתפים בהשפעתם של השחקנים החדשים והוותיקים על שוק האשראי, תרומתם לפיתוח התחרות בתחום, וכיצד הם פועלים להגנת הלקוחות. את הפאנל תנחה פרופ' רות פלאטו-שנער, ראש המרכז לדיני בנקאות, המכללה האקדמית נתניה וישתתפו בו רו"ח ישראל אנגל, סמנכ"ל ומנהל החטיבה הקמעונאית בבנק מזרחי-טפחות, רו"ח צוריאל תמם, הממונה על שיתוף נתוני אשראי בבנק ישראל, ד"ר גל אביב, מנכ"ל בלנדר וגב' ורדה לוסטהויז, מייסדת טריא פי2פי בע"מ.

את הכנס תחתום הרצאתו של מר תומר גוריאל, מנכ"ל EZBob בנושא "אשראי ודיגיטל-העולם החדש".

אלביט מערכות רוכשת את תעש בתמורה ל-1.8 מיליארד שקל. אלביט תהפוך עם הריכשה לגדולה יותר, תחרותית יותר, מגוונת יותר, וכנראה רווחית יותר. האנליסטים שמכסים את מניית החברה אופטימים לטווח ארוך אבל חוששים שבטווח הקצר, הרכישה הזו תעלה ביוקר – הוצאות סינרגיה, משאבי הנהלה ועוד.

אלה פריד מלאומי שוקי הון פרסמה הערכה לפיה אמנם מדובר ברכישה טובה אבל הסינרגיה תיקח זמן

רשות החברות פרסמה אמש כי אלביט מערכות תרכוש את תע"ש מערכות במחיר של כ- 1.8 מיליארד ₪ ועוד כ-100 מיליון ₪, תלוי התניות שטרם נחשפו.

ניסינו למדל את העסקה בהסתמך על דוחות תע"ש 2016. בהינתן תג מחיר של 1.8 מיליארד ₪ ו-100 מיליון ₪ תלוי התניות, הנחנו חוב של כ-120 מיליון ₪ ואומדן פעילויות ליבה ומגן מס בסך כ-450 מיליון ₪, עם אפשרות למכירת חלק מהנכסים, לרבות עשות, שהיא חברה נסחרת.

עם זאת, חשוב לציין כי לאלביט מערכות ניסיון רב ברכישות והטמעת חברות, ותהליך בחינה והתייעלות והטמעתו נמשך אצלה תקופה ארוכה מאוד, ולפי התקדים של אלישרא כ- 4-5 שנים.

כאמור, הרכישה מקנה לאלביט כניסה לתחומי הטילים והרקטות אבל גם סינרגיות אלה, אף שיתחילו כפי הנראה תוך שנתיים-שלוש, ויבואו להערכתנו לידי ביטוי מלא בדוחות הכספיים רק בעוד ארבע-חמש שנים. זאת הסיבה, שאנו רואים את שנת 2023 כשנה המייצגת לעסקה.

נציין, כי על-פי האומדן שלנו, אלביט רוכשת את הפעילות (שכיום קרובה לאיזון) לפי מכפיל EV/EBITDA תיאורטי מייצג של כ-7 (בטווח הארוך) מול מכפיל EV/EBITDA של כ-13.5 שבו נסחרת אלביט עצמה, ומכפיל של 11 של חברות מקבוצת ההשוואה.

נציין, כי כפי שראינו בדוגמת המיזוג של אלישרא, מדובר בתהליכים ארוכים ומורכבים, שהכבידו בטווח הקצר על דוחות רווח והפסד ועל המאזן והתבטאו במחיקות לא מועטות.

להלן עיקרי ההנחות שלנו, המתבססות על מידע מאוד חלקי: לפי דוחות 2016 של תעש מערכות, לחברה הכנסות של כ- 1.8 מיליארד ₪ (סולו) ועם צבר שעמד בתחילת 2017 על כ-7.4 מיליארד ₪. בשנת 2016 שיעור ה-EBITDA של תעש (סולו) נאמד בכ- 3.8% והיא יצרה תזרים מפעילות שוטפת בסך של כ- 93 מ' ₪ ו- FFO שלילי בסך של כ- 122 מ' ₪.

המחיר המשולם ע"י אלביט מערכות כולל לפי דוחות 2016 את הנכסים הבאים:

- עשות (85%), חברה ציבורית שתחום הפעילות שלה לא נמצא בליבת הפעילות. החברה זינקה כ-44% מאז צברו של אלביט ולכן קיים סיכוי כי תימכר, אף שאלביט שרק בעוד כשנה תסיים לטייב את הנכסים. היום שווי חברה הוא כ- 200 מ' ₪ אבל עד לפני כמה חודשים השווי שלה בשוק היה כ- 150 מ' ש"ח. נניח כי ניתן לקבל בגין המניות שבידי תע"ש 150 מ' ₪.

- נכס מס – של כ-180 מ' ₪ העשוי להגיע לכ-300 מ' ₪ במועד הרכישה, בהתבסס על ההנחה שנכסי מס היסטוריים לא נכללים במכירה.

- פעילות תחמושת קלה – מדובר בפעילות של כ- 270 מ' ₪ עם שיעור רווח גולמי של כ- 12%. פעילות זו כנראה אינה סינרגטית לפעילות של אלביט, לעומת התחמושת "החכמה" שמתאימה לשילוב במערכות של אלביט.

נציין כי הכנסות פעילות הסולו של החברה, בניכוי התחמושת הקלה, נאמדות בכ-1.5 מיליארד ₪ ושיעור הרווח הגולמי של הפעילות נאמד בכ-23%. זאת מול שיעור רווח גולמי של כ-30% שרושמת אלביט מערכות. נציין כי בהנחה שתהליך התייעלות יביא בשנה המייצגת את הפעילות של תעש למכפילי היעילות התפעולית של אלביט, ניתן להעריך כי הרכישה מתבצעת לפי מכפיל תיאורטי של 7.2 בקרוב (אחרי ההתייעלות ללא סינרגיה), מול מכפילים של 11-13 שבהם נסחרות מובילות התעשייה הגלובאלית, כולל אלביט מערכות. כלומר, ההתייעלות ושילובה של הפעילות הנרכשת במערכות של אלביט יכולה להפיל את ה-EBITDA ולהביא לתוספת ערך של כ-280-250 מיליון דולר בשנה המייצגת.

עם זאת, יש לציין כי האתגרים בייעול הרכישה אינם פשוטים, ועל-אף ניסיונה הרב של אלביט במיזוגים היא צפויה לאתגרים בהתמודדות עם כוח אדם, כפי שראינו בהטמעת אלישרא לתוך החברה. כמו כן, העברת הפעילות לדרום מהווה אתגר בפני עצמה. מנגד, כניסה לתחומי הטילים והרקטות סינרגטית ועשויה לחזק את החברה בטווח הארוך

הפיקוח על הבנקים מודיע על הקלה באופן בו ישקללו הבנקים את נכסי הסיכון בגין המשכנתאות בשיעור מימון של 60 עד 75 אחוזים – זה טוב לציבור?

הפיקוח על הבנקים מודיע על שינוי הוראותיו לבנקים בתחום המשכנתאות, במטרה לאפשר ללקוחות הנוטלים משכנתא והנם בעלי יכולת החזר למצות את יכולתם לרכוש דירה עם הון עצמי של 25% (או 30% למשפרי דיור), וכמו כן למנוע מצב שבו לקוחות יממנו חלק מההון העצמי באמצעות הלוואה משלימה של אשראי צרכני, שהוא יקר יותר ופחות מתאים למימון רכישת דירה. ההוראה החדשה רלוונטית רק להלוואות לרכישת דירה למגורים ולא לצורך רכישת דירה להשקעה, ותיכנס לתוקף לאחר הערות חברי הועדה המייעצת לענייני בנקאות, ב- 15 למרץ 2018.

על פי הוראות הפיקוח על הבנקים, הלוואות לדיור בשיעור מימון (LTV) של 60 עד 75 אחוזים משוקללות על ידי הבנק בשיעור של 75% לצורך חישוב יחס הלימות ההון, לעומת שיעור של 50% להלוואות ב-LTV של 45%-60%. דרישות אלה מובילות לכך שבפועל לקוחות לא מעטים אינם יכולים למצות את זכאותם ליטול הלוואה בשיעור מימון של עד 75% (רוכשי דירה ראשונה) או 70% (משפרי דיור). הפיקוח על הבנקים הפיץ היום טיוטת הוראה לוועדה המייעצת לענייני בנקאות, לפיה שיעור השקלול של 60% בלבד יחול בגין משכנתאות ב-LTV של 60% עד 75%. נזכיר שלפי הוראות הפיקוח על הבנקים רוכשי דירה להשקעה אינם יכולים ליטול משכנתא ב-LTV העולה על 50%, כך שההקלה אינה רלוונטית עבור משקיעים.

לפי נתוני הפיקוח על הבנקים, כרבע מהלקוחות נוטלים משכנתא בגובה של 60% או יותר משווי הדירה. יתר הלקוחות מביאים בפועל הון עצמי גבוה מ-40% משווי הדירה. כ- 10% מהלקוחות נוטלים משכנתא בשיעור מימון של 55-60 אחוזים משווי הדירה, רובם רוכשי דירה ראשונה (וחלק נמוך יחסית הם משפרי דיור), וככל הנראה לפחות לחלקם ההקלה תהיה רלוונטית והם יוכלו מעתה לקבל ביתר קלות משכנתא בשיעור מימון גבוה מ-60%.

ההקלה בדרישות ההון תואמת את מגמת הרגולציה הבינלאומית, שבאה לביטוי בהנחיות הסופיות של "באזל 4" המתמקדות בדרישות ההון בגין סיכון האשראי. ההנחיות כללו בין היתר הקטנה בדרישות לריתוק ההון בגין משכנתאות, תוך הגברת הרגישות לשיעור המימון של המשכנתאות. יודגש, שגם לאחר התיקון כאמור, דרישות ההון של הפיקוח על הבנקים בישראל כנגד משכנתאות יהיו מחמירות משמעותית מאלה הקיימות בעולם.

המפקחת על הבנקים, ד"ר חדוה בר: "הצעד בתחום המשכנתאות נועד לסייע ללקוחות שיש להם יכולת החזר אולם ההון העצמי שצברו אינו מאפשר להם לרכוש את הדירה בשיעור מימון של למטה מ-60%. הפחתת דרישות ההון מהבנקים תאפשר לחלק מהלקוחות לרכוש דירה עם הון עצמי יותר נמוך בפועל, וללקוחות שנטלו הלוואה צרכנית משלימה מבנקים או ממלווים חוץ בנקאיים – ליטול אותה כמשכנתא, שהנה זולה יותר ומותאמת יותר לרכישת דירה. צעד זה מתאפשר כיום, על רקע העובדה שהבנקים צברו כריות הון גדולות כנגד פעילות המשכנתאות, ועל רקע הירידה שחלה בסיכון תיק המשכנתאות של הבנקים, לאור צעדים רבים שביצע הפיקוח על הבנקים בשנים האחרונות"

בעקבות ההוראה החדשה של בנק ישראל בנוגע לדרישות ההון של הבנקים, להלן תגובתו של ברוך פיירשטיין מהנהלת התאחדות יועצי המשכנתאות:

"לאחר שנים של הקשחת הרגולציה, בנק ישראל מבצע צעד שעשוי להקל על הזוגות הצעירים ובפרט על רוכשי הדירות ב'מחיר למשתכן' אשר נוטלים משכנתאות בשיעורי מימון גבוהים מהממוצע. אנו מקווים שזהו סימן ראשון בדרך להפחתת ריביות ושהמהלך אכן יתגלגל לכיסם של הלווים, בשונה מהלוואת הזכאות למשכנתא, אותה הבנקים הצליחו לעקר ממשמעות. הגיע הזמן להפסיק להתייחס לציבור הזקוק למשכנתאות כאל משאבת כספים, צריך לזכור ששנת 2017 נחתמה בעלייה ברווחיות הבנקים לצד ירידה בהיקפי המשכנתאות, ולכן קיים עוד מרווח גדול בהפרשות לבנקים שניתן לקצץ ממנו ולהחזיר את שיעורי הריבית לריביות התואמות את הריבית במשק."

ינואר 2018 בתחום דירות למגורים – הכלכלן הראשי באוצר התייחס בסקירתו לענף הדירות למגורים – "בחודש זה נמשך הקפאון בשוק הנדל"ן, בפרט בפלח השוק של הדירות החדשות. סך העסקאות (חדשות ויד שניה) עמד על תשעת אלפים. בניכוי מכירות במסגרת "מחיר למשתכן" ירד סך העסקאות בעשרה אחוזים לעומת ינואר אשתקד.

- "בפלח השוק של דירות יד שניה חלה התאוששות במכירות בהשוואה לדצמבר, זאת על רקע גידול חד, של 40 אחוזים, במכירות המשקיעים עם תום תקופת "החסימה" למכירת דירות בשיטת החישוב הלינארי, המעניקה הטבת מס משמעותית.

- משקל המשקיעים בסך הרכישות בחודש ינואר עמד על 17 אחוזים, גבוה ב-1 נקודת אחוז בהשוואה לחודש הקודם כמו גם בהשוואה לינואר אשתקד. גידול זה מוסבר בעיקר בגל המכירות של המשקיעים, אשר בחלקם הקטן נרכש ע"י משקיעים אחרים. "מלאי" הדירות המוחזק בידי משקיעים התכווץ בחודש ינואר ב-650 דירות, גבוה פי 6 מאשר ירידת מלאי זה בחודש דצמבר.

בחודש ינואר 2018 נרכשו תשעת אלפים דירות, מזה כחמש מאות דירות במסגרת "מחיר למשתכן". בהשוואה לינואר אשתקד ירד מספר העסקאות ב"מחירי שוק" (חדשות ויד שניה) ב-10 אחוזים, בהמשך לשיעורי ירידה חדים מאז מרץ אשתקד. בהשוואה לחודש דצמבר עלה מספר העסקאות "במחירי שוק" ב-10 אחוזים, כאשר גידול זה מתרכז בפלח השוק של דירות יד שניה, על רקע האצה במכירות המשקיעים, בפרט "מרובי הנכסים", עם תום תקופת "החסימה" במכירת דירות בשיטת החישוב הלינארי, המעניקה הטבת מס משמעותית (ראה פירוט בהמשך).

בפלח השוק של הדירות החדשות, הנמכרות "במחירי שוק" נמשך הקפאון גם בחודש ינואר. סך עסקאות אלו עמד על 1.9 אלף דירות, בדומה לחודש הקודם, ונמוך ב-15 אחוזים בהשוואה לינואר 2017. בפילוח גיאוגרפי בולטות ירידות חדות, בשיעורים שבין 50-30 אחוזים (בהשוואה לינואר אשתקד) באזורי ת"א, ירושלים חיפה וב"ש. מנגד, בולט אזור המרכז עם גידול משמעותי ברכישת דירות חדשות "במחירי שוק", המתרכז בקרית אונו ובבני-ברק. יש לציין כי מאחר וחלק גדול מהרכישות שהתבצעו בקרית-אונו היו במסגרת פרוייקט של פינוי-בינוי, סך רכישות זה מוטה כלפי מעלה (שכן רק תוספת הדירות בפרוייקט נמכרה בשוק החופשי).

תזרים המזומנים הפוטנציאלי של הקבלנים ממכירת דירות חדשות עמד בחודש ינואר על סך של 4.0 מיליארדי ש"ח, ירידה חדה של 17 אחוזים בהשוואה לחודש הקודם, זאת לאחר שבחודש דצמבר נרשם גידול חד בתזרים זה על רקע היקף מכירות גבוה במסגרת "מחיר למשתכן" בהרצליה. הירידה במכירות מסגרת "מחיר למשתכן" בינואר והמשך הקפאון במכירת דירות חדשות "במחירי שוק" החזירו את רמתו של תזרים המזומנים הפוטנציאלי לרמתו בחודש נובמבר. יש לציין כי רמתו של תזרים זה בינואר השנה נמוכה ב- 6.6 אחוזים (ריאלית) בהשוואה לינואר 2017, זאת חרף העובדה לפיה סך הדירות החדשות שנמכרו בינואר האחרון זהה לרמתו בינואר אשתקד (בהכללת מכירות במסגרת "מחיר למשתכן"). בכך באה לידי ביטוי ההשפעה של הירידה במחיר הממוצע לדירה חדשה שנמכרה.

מחיר למשתכן וההשפעה על מכירת הדירות

בניתוח מכירות הקבלנים בינואר בולטת הירידה החדה יותר במכירות הקבלנים הגדולים, זאת בדומה לממצאים מאז הרבעון הראשון אשתקד. כך, מתוך עשרת הקבלנים שהובילו במכירות בינואר השנה, רק שלוש חברות נמנות על העשיריה שנמנית בדר"כ על החברות היזמיות המובילות בישראל (מבחינת מספר הדירות הנמכרות). ממצא זה עשוי לרמז על נטייתן הפחותה של החברות הגדולות להוריד מחירים, ביחס לחברות הקטנות יותר.

משקל המשקיעים בסך הרכישות בחודש ינואר עמד על 17 אחוזים, גבוה ב-1 נקודת אחוז בהשוואה לחודש הקודם כמו גם בהשוואה לינואר אשתקד. גידול זה מוסבר בגידול החריג במכירות המשקיעים, כאשר באזורים מסוימים הדירות המוחזקות ע"י משקיעים הינם בעלי מאפיינים מסוימים, המועדפים במידה פחותה ע"י זוגות צעירים ומשפרי דיור. במונחים כמותיים הסתכמו רכישות המשקיעים בינואר ב-1.6 אלף דירות, ירידה של 2 אחוזים בהשוואה לינואר אשתקד וגידול של 6 אחוזים (השקול לתוספת של 84 דירות) בהשוואה לחודש הקודם.

מכירות המשקיעים בחודש ינואר רשמו גידול חריג של 40 אחוזים בהשוואה לחודש דצמבר, זאת על רקע תום תקופת "החסימה" במכירת דירות תוך ניצול הטבת המס הגלומה בשיטת החישוב הלינארי. בהקשר זה נציין כי עם כניסתו לתוקף של ביטול הפטור ממס שבח על משקיעים, החל בינואר 2014, ניתנה למשקיעים אפשרות לנצל מכירה של עד שתי דירות בחישוב מס בשיטה הליניארית, זאת עד תום 2017. כל מכירה של דירה נוספת (דהיינו דירה שלישית ומעלה) בין השנים 2017-2014 הייתה מביאה את המשקיע לשיעור מס השבח הסטטוטורי הרגיל, העומד על 25 אחוזים. הרקע למגבלה זו היה החשש של המחוקק ל"זריקה" גורפת של דירות ע"י משקיעים, עם ביטולו של הפטור ממס שבח, ולפיכך נקבעה תקופת מעבר של ארבע שנים, במהלכן "ישתחררו" חלקית, באופן מבוקר דירות אלו. הגידול החד שנרשם בפועל במכירות המשקיעים בינואר השנה מעיד עד כמה מגבלה זו הייתה אפקטיבית. במונחים כמותיים הסתכמו מכירות המשקיעים בינואר ב-2.2 אלף דירות, הרמה הגבוהה ביותר מאז מרץ אשתקד, כאשר במהלך הרבעון הראשון אשתקד היתה רמת מכירות המשקיעים גבוהה, על רקע החשש מישומו של "מס דירה שלישית". הגידול החד במכירות המשקיעים בינואר מחק את הגידול הזניח ברכישות המשקיעים (בהשוואה לדצמבר) והביא לגריעתן של 650 דירות מ"מלאי" הדירות המוחזקות ע"י משקיעים, זאת בחודש ינואר בלבד. לשם השוואה, בחודש דצמבר נגרעו ממלאי זה כמאה דירות בלבד (ראה תרשים ש5).

מס שבח והשפעתו על מכירת הדירות

על מנת לקבל אינדיקציה עד כמה תום תקופת "החסימה" במכירה במס שבח לינארית השפיעה על הגידול החד במכירות המשקיעים, מוצגים בתרשים ש6 שיעור הדירות שמכרו משקיעים, ע"י מי שבעליהם כבר ניצל מכירה אחת לפחות במס שבח לינארי בשנים 2017-2014. הממצאים מוצגים הן ברמה הארצית והן בשני אזורים בולטים: המרכז ורחובות.

הגידול החד במכירות המשקיעים שכבר ניצלו לפחות מכירה אחת במס שבח ליניארי, הבולטת במיוחד באזור המרכז (משיעור ממוצע של 10 אחוזים בשנת 2017, זינק שיעור זה ל-26 אחוזים בינואר השנה), מוצא ביטוי גם בגידול חריג, של 80 אחוזים, במכירות המשקיעים באזור בהשוואה לחודש דצמבר, וגידול של 19 אחוזים בהשוואה לינואר אשתקד. נציין כי זהו האזור היחידי בו נרשם גידול במכירות המשקיעים גם בהשוואה לרמה הגבוהה כשלעצמה שנרשמה בינואר אשתקד (על רקע כניסתו הצפויה לתוקף של חוק מס דירה שלישית). בפילוח לפי ישובים באזור זה (שאינו כולל את ת"א) בולטת עלייה בשכיחות היחסית של מכירת דירות ע"י משקיעים בפ"ת. כך בעוד שבמחצית הראשונה של 2017 רק כ-22 אחוזים ממכירות המשקיעים באזור המרכז התרכזו בפ"ת, עלה שיעור זה ל-30 אחוזים בינואר השנה (ראה תרשים ש7). במונחים כמותיים מספר הדירות שמכרו המשקיעים בפ"ת בינואר השנה היה גבוה כפליים מהכמות החודשית הממוצעת שמכרו המשקיעים בעיר זו בשנת 2017. ממצאים אלו עשויים להעיד על חשש גבוה יותר של המשקיעים בעיר זו מירידת מחירים, כאשר ככל שחשש זה ימצא ביטוי בהמשך הגידול במכירות אלו, הפוטנציאל לירידת מחירים בעיר זו יהיה גבוה יותר. בהקשר זה נציין כי ניתוח שערכנו לגבי המשקיעים באזור המרכז, שמכרו לפחות עוד דירה אחת לפני ינואר, נמצא כי 30 אחוזים מהם מכרו עוד קודם לכן דירה בפ"ת. עיר זו גם "מדורגת" כבעלת העדיפות הגבוהה ביותר להימכר ראשונה, מבין המשקיעים שמכרו דירה במרכז בחודש ינואר (כאשר משקיע בחר קודם לכן למכור דירה בעיר אחרת, דירה זו בדר"כ היתה בפריפריה). בהנחה שסדר זה משקף את מידת החשש של המשקיעים מירידת מחירים בערים בהם מחזיקים הם בנכסים (דהיינו, ימכרו קודם דירה בעיר בה הפוטנציאל לירידת מחירים נתפש אצלם כגבוה יותר), אזי פ"ת מובילה בקטגוריה זו בין ערי המרכז.

מעבר לגורם של תום תקופת "החסימה", אשר השפיע משמעותית על הגידול במכירות המשקיעים בינואר, מספר מכירות בהיקף חריג של משקיעים בודדים (שני משקיעים שמכרו ביחד 50 דירות בחודש ינואר בלבד) יש בהן כדי לרמז על השפעה אפשרית של "פס"ד שרגא בירן", שניתן בתחילת ינואר (לפיו השכרה "ריבוי של דירות" מגיעה לכדי הכנסה מעסק, ולפיכך חייבת בשיעורי מס על הכנסות מסוג זה, הגבוהות משמעותית מאלו החלים על השכרת דירה) על הגידול במכירות אלו.

רכישות הזוגות הצעירים הסתכמו בחודש ינואר ב-4.3 אלף דירות, מזה כחמש מאות במסגרת "מחיר למשתכן". בניכוי מכירות מוזלות אלו, נרשמה ירידה של 7 אחוזים ברכישות הזוגות הצעירים. ביחס לדצמבר עלו רכישות אלו בשיעור של 16 אחוזים, כאשר גידול זה מתרכז באזור המרכז, בפרט בדירות חדשות. עם זאת, ההגדרה "זוגות צעירים" אינה תופסת לגבי חלק גדול מרוכשים אלו, שכן 41 אחוזים מהם הינם רווקים, צעירים. כמו כן, כאשר בוחנים את רמות השכר של רוכשי "דירה ראשונה" חדשה באזור המרכז (שלא במסגרת "מחיר למשתכן"), בפרט, ביחס לרמות המחירים של הדירות אותן רכשו, עולים ממצאים שיש בהם כדי להצביע על פוטנציאל גבוה של רכישות בסיווג של "דירה ראשונה" מתוך מטרה להקטין, משמעותית, את חבות המס.

רכישות משפרי הדיור הסתכמו בחודש ינואר ב-3.1 אלף דירות, ללא שינוי בהשוואה לחודש הקודם וירידה חדה של 16 אחוזים בהשוואה לינואר אשתקד. זאת בהמשך לשיעור ירידה חדים מאז מרץ אשתקד.

אורי גרינפלד, כלכלן המאקרו של פסגות מזכיר לנו –חגיגות 9 שנים לשוק השורי

"השוק השורי חגג ביום שישי האחרון באופן רשמי 9 שנים כאשר מאז ה-9 במרץ 2009 מדד ה-S&P 500 לא ירד ב-20% או יותר", מסביר גרינפלד, " בחינה של ביצועי אפיק ההשקעות השונים בתשע השנים האלו מעלות מספר מסקנות שהיו צפויות לחלוטין אך בכל זאת נציין אותן:

- מדדי המניות הציגו ביצועי יתר משמעותיים ממדדי האג"ח. מדד ה-HY הציג ביצועים עודפים על מדד ה-IG ושניהם הציגו ביצועים עודפים על מדד האג"ח הממשלתיות.

- כל זה כמובן לא אמור להפתיע שכן בשוק עולה סביר להניח שנכסים מסוכנים יציגו תשואות עודפות.

- למרות זאת, כדאי לשים לב שהמשפט מעלה לא בא לידי ביטוי מבחינת האלוקצייה הגיאוגרפים כאשר מדדי המניות בארה"ב, אירופה ויפן הציגו תשואות עודפות לעומת מדד המשקים המתעוררים.

- התפיסה שזהב הוא נכס שמגן עלינו כשהבנקים המרכזיים מדפיסים עצמם לדעת מתבררת כשטות מוחלטת.

- "טבעות הם לא נכס. תוחלת תשואה אפסית ותנודתיות חדה הופך כל מטבע ללא יותר מספקולציה כך שאין שום סיבה להחזיק מטבעות בתיק ההשקעות.

אז אי אפשר לדעת מה יהיה הלאה, אבל מה שיותר מטריד ה שבכלל לא שואלים – האם יש מצב לירידות שערים, ירידות שאינן תיקון חולף?