מעודכן ל-04/2022

תוכן עניינים; ניתן להקליק על הקישור הרלבנטי

כרטיסי אשראי – כל מה שצריך לדעת! – כל הסוגים, כל האפשרויות, כל העלויות, כל היתרונות וכל החסרונות

ליותר מ-85% מהבוגרים בישראל יש כרטיס אשראי; למרות האזהרות ולמרות הנפילות כתוצאה משימוש בלתי מחושב – כרטיס האשראי הפך לידידו הנאמן של האדם במקום הכסף המזומן. הכל על כרטיסי אשראי בישראל במדריך שלפניכם

כרטיס הפלסטיק עם הפס המגנטי או השבב האלקטרוני, שמאפשר רכישה בלי להוציא מזומנים מהכיס, הוא כנראה אחת ההמצאות הגדולות של המאה ה-20 (הכרטיס הראשון – דיינרס קלאב – הונפק ב-1950). אמנם סביר להניח, שכרטיסי האשראי הפיזיים יחלפו מן העולם במאה ה-21, אולי אפילו בתוך כמה שנים. כבר היום אפשר לבצע עסקאות באמצעות "ארנק אלקטרוני" בסמארטפון – סמארטפון במקום כרטיס, אבל בינתיים הכרטיסים הפיזיים עדיין נמצאים איתנו בארנק הפיזי שלנו, וכרגע לא נראה כי מעמדו של הכרטיס יתערער בקרוב.

כרטיסי האשראי והחיוב למיניהם חוסכים את הצורך לשאת מזומנים רבים או להשתמש בצ'קים; הם מאפשרים לנו לבצע מגוון עסקאות ופעולות מיידיות, כמו משיכת מזומנים, תשלום בבתי עסק, קבלת אשראי, עסקאות עתידיות, חיובים בהוראות קבע, בתשלומים באינטרנט או בטלפון, ביצוע עסקאות בחו"ל ועוד. אכן, עולם כרטיסי האשראי הוא עולם יעיל ודינמי, אבל ההמצאה הזאת יכולה גם לפעול נגדנו, אם אנחנו לא משתמשים בה בצורה מושכלת.

כמה נתוני רקע:

לפי נתוני חברות כרטיסי האשראי ב-2021 הסתכמו הקניות של הישראלים בכרטיסי אשראי בכ-380 מיליארד שקל; הנתון הזה עולה ב-6%-7% בשנה בעשור האחרון – בשנת 2014 הסתכמו הרכישות בכ-230 מיליארד שקל; ב-2015 היקף הרכישות עלה על 250 מיליארד שקל, וב-2016 היקף השימוש עלה על 260 מיליארד שקל, והגידול נמשך לתוך 2018.

על פי נתוני הלמ"ס, ליותר מ-85% מהישראלים מעל גיל 20 יש כרטיס אשראי אחד לפחות, ולכ-63% יש שניים לפחות. ל-2% יש יותר מחמישה כרטיסים בארנק. מספרם של בעלי כרטיס אשראי בודד הולך ויורד – רק 22%-23% ב-2017 לעומת 33% בשנת 2012 ו-40% בשנת 2011. בסך הכל מסתובבים בידי אזרחי ישראל יותר מ-9 מיליון כרטיסי אשראי מסוגים שונים (כ-15% אינם פעילים).

כרטיס האשראי הראשון הופיע בישראל בתחילת שנות השבעים; היה זה כרטיס דיינרס קלאב ישראל ברישיון דיינרס קלאב העולמית; הכרטיס היה אז סמל סטטוס מובהק – כלומר, מעטים החזיקו בו והם היו לרוב אנשים עשירים/אמידים.

המצב בישראל – שלוש חברות אשראי גדולות

למרות המאמצים להכניס עוד מתחרים לשוק כרטיסי האשראי, נכון להיום בישראל פועלות שלוש חברות כרטיסי אשראי שלא ממש מתחרות בינהן. איך אנחנו יודעים? תסתכלו על הריבית שהן גובות מכם, זו ריבית גבוהה שלא מבטאת תחרות אמיתית. חברות כרטיסי האשראי אגב, הן כבר לא חברות שמספקות כרטיסי אשראי, תפעול וסליקה של האשראי, הן מספקות מימון בשני אופנים – דרך כרטיס האשראי ודרך הלוואות. הלוואת מאוד פופולאריות (הן המממן הגדול ביותר מחוץ למערכת הבנקאית) אבל מאוד יקרות.

חברות כרטיסי האשראי בישראל מנפיקות כרטיסי אשראי בכמה מותגים, חלקם מקומיים וחלקם בינלאומיים.

ישראכרט (Isracard) – היא החברה הגדולה ביותר – כ-47% מעסקאות כרטיסי האשראי הן שלה. היא מנפיקה כרטיסים של: MasterCard ,American Express , VISA, Isracard

סולקת: MasterCard, American Express, JCB, VISA, Isracard

מקס איט פיננסים (MAX, לאומי קארד לשעבר (Leumi Card)) – כ-28% מעסקאות האשראי הן שלה.

מנפיקה: VISA, MasterCard

סולקת: VISA ,MasterCard (חו"ל בלבד)

ויזה כאל (CAL) – כ-25% מעסקאות האשראי הן שלה.

מנפיקה: MasterCard, VISA, Diners

סולקת: Diners, VISA, MasterCard (חו"ל בלבד)

את סוגי הכרטיסים השונים של חברות האשראי הישראליות ניתן לראות באתרי החברות באינטרנט.

בשנת 2017 קיבלה חברת טרנזילה אישור מבנק ישראל לפעול בשוק הסליקה הפיזי (והאינטרנטי) ובהמשך גם להנפיק כרטיסי אשראי משלה לציבור (להרחבה), אך שנתיים מאוחר יותר נראה כי היא עדיין לא מהווה תחרות של ממש לשלוש החברות הגדולות.

כרטיס בנקאי וחוץ בנקאי

כרטיס בנקאי: מונפק על ידי הבנק שבו מנהל הלקוח את חשבונו באמצעות חברת כרטיסי האשראי שאיתה התקשר בהסדר הנפקה, הפצה ותפעול. מאחר שמנפיק הכרטיס הוא הבנק, מסגרת האשראי הנקבעת בכרטיס כפופה למסגרת הכוללת של חשבון העו"ש. בכרטיס בנקאי, כאשר הלקוח מבקש לעבור בנק, עליו לבטל את הכרטיס ולהעביר את העסקאות המתמשכות שבוצעו באמצעותו לכרטיס חדש.

כרטיס חוץ-בנקאי: כרטיס המונפק ללקוח באופן ישיר על ידי אחת מחברות כרטיסי האשראי. התשלום לחברת כרטיסי האשראי בגין עסקאות שבוצעו בכרטיס נעשה על ידי חיוב חשבון הבנק של הלקוח בהוראת קבע בנקאית. כרטיסים אלה מונפקים ללקוחות בעיקר דרך מועדוני לקוחות המנוהלים בשיתוף עם ארגונים צרכניים או רשתות שיווק. חברת האשראי הפעילה ביותר בתחום המועדונים היא כאל.

היתרונות בהחזקת כרטיס חוץ בנקאי הם קיומה של מסגרת אשראי נפרדת, נוספת על המסגרת בחשבון הבנק. כמו כן, היכולת להעביר את חשבון העו"ש מבנק לבנק, ללא צורך בהעברת הפעילות בכרטיס האשראי.

בחו"ל גובר השימוש בכרטיסים חוץ בנקאיים על הבנקאיים; בישראל הכרטיסים הבנקאיים הם השולטים – כ-80% מהעסקאות בכרטיסי אשראי מתבצעות בכרטיסים בנקאיים; עם זאת, כ-70% מהכרטיסים המונפקים בשנה האחרונה היו בנקאיים, כך שרואים עלייה במספר כרטיסי האשראי החוץ בנקאיים שמחזיק הציבור.

חלוקה לפי אזור שימוש

יש כרטיסי אשראי שיכולים לשמש בשוק המקומי בלבד ויש כרטיסים בינלאומיים.

חלוקה לפי מועד חיוב:

* כרטיס חיוב נדחה (deferred debit card) – כרטיס האשראי הרגיל שבו מרוכזות העסקאות שבוצעו לאורך חודש, והתשלום נגבה מבעל הכרטיס במועד מוסכם מראש.

* כרטיס "דביט" לחיוב מיידי של החשבון (debit card) –חיוב חשבון הבנק של הלקוח בסכום העסקה נעשה באופן מיידי בסמוך לביצועה. בכרטיס כזה אין כמובן מסגרת אשראי; מדובר באמצעי אלקטרוני מחליף מזומנים; כלומר, אם בחשבון אין מספיק כסף, אי אפשר לקנות את המוצר. לאחרונה מנסה המפקח על הבנקים להוריד את העמלות על כרטיסי דביט כדי להפוך את השימוש בהם לאטרקטיבי יותר. כמובן, שהבנקים אינם אוהבים את המהלך.

* כרטיס נטען (prepaid card) – כרטיס שטוענים בו כסף למשל לנסיעה לחו"ל, או ביצוע עסקאות באתרי מסחר בינלאומיים באינטרנט. בכרטיס נטען החיוב מבוצע לפני השימוש בכרטיס, וניתן לרכוש אותם בעיקר בבנק הדואר.

* כרטיס אשראי מתגלגל ( revolving credit card) – בתאריך הפירעון החודשי יכול הלקוח לפרוע רק חלק מהחוב ו"לגלגל" את החוב שנותר לפירעון לחודשים הבאים על חשבון מסגרת האשראי בכרטיס. חשוב לדעת שעבור אשראי זה לרוב נגבית ריבית גבוהה. איך "מגלגלים"? אם רוצים שבמועד החיוב יירדו מהחשבון 2,000 שקל, אבל החיובים הגיעו ל-2,800 שקל, נוכל לקבוע עם חברת האשראי ש-2,000 שקל יירדו במועד הקרוב, ו-800 שקל יידחו למועד הבא ונשלם עליהם ריבית; אפשר תמיד להמשיך ב"גלגול" החוב למועדים מאוחרים יותר, אבל צריך תמיד לזכור – החובות שאנחנו מגלגלים ומגלגלים, לא נעלמים לשום מקום, ובסופו של דבר אנחנו חייבים אותם לחברת האשראי עם ריבית דריבית.

למדריכים קשורים:

כרטי האשראי הכי טוב לפעילות בחו"ל ובאינטרנט

כרטיס האשראי נגנב או אבד – הנה הפעולות שצריך לעשות

כרטיסי אשראי נטענים – כל מה שצריך לדעת

איך עובדת עסקה בכרטיס אשראי?

בעסקה בכרטיס אשראי מעורבים ארבעה גורמים: המנפיק – הגוף המנפיק ללקוחותיו כרטיסי אשראי; הלקוח – מחזיק הכרטיס; בית עסק; סולק – גוף המתווך בין מנפיק הכרטיס לבית העסק.

ברגע שמתבצעת עסקה בכרטיס אשראי מתבצעת שרשרת של פעולות מחייבות בין ארבעת הגורמים הנ"ל; הלקוח מתחייב לשלם למנפיק הכרטיס – הבנק או חברת כרטיסי האשראי שאצלם מנוהל החשבון של מחזיק הכרטיס – את תמורת העסקה במועד החיוב של הכרטיס; המנפיק רשאי לאשר או לדחות – אם אין מספיק כסף במסגרת, או שהכרטיס חסום – את בקשת החיוב. כשהוא מאשר, הוא מתחייב להעביר את תמורת הרכישה לבית העסק באמצעות הסולק שעימו קשור בית העסק. מועד העברת התמורה מהסולק לבית העסק נקבע בהסכם שבין בית העסק לסולק; בית העסק מצדו מתחייב למתן המוצר/השירות שנרכש על ידי הלקוח.

תמורת "התיווך" בין חברת האשראי לבין בית העסק, גובה הסולק מבית העסק "עמלת סליקה" הקרויה גם "עמלת בית העסק". גובה העמלה בימים אלה בישראל הוא כ-1.1% מסכום העסקה. במילים אחרות – על כל 100 שקל שאנחנו משלמים בבית העסק, הוא מקבל כ-99 שקל מתוך המכירה; 1.10 שקל הולכים לחברות האשראי ולסולק. הסולק מצדו משלם למנפיק עמלה הקרויה "עמלה צולבת" שכבר מגולמת בעמלת הסליקה שגבה הסולק. רכיב העמלה הצולבת בתוך עמלת הסליקה הוא כ-0.7%. בישראל, בחלק גדול מהעסקאות החברה המנפיקה והחברה הסולקת הן אותה חברה, וזאת אם הלקוח והעסק משתייכים לאותה חברת אשראי. במקרה כזה נהנית חברת האשראי מכל ה-1.1% של עמלת הסליקה ורווחיה גבוהים הרבה יותר.

ומה אנחנו משלמים תמורת התענוג?

אנחנו משלמים עשרות סוגי עמלות ותשלומים שונים תמורת השימוש בכרטיס אשראי. הנה כמה דוגמאות:

דמי כרטיס (דמי חבר) – עולים 9-24 שקלים בחודש. כרטיס זהב עולה יותר מכרטיס רגיל, ופלטינום עולה הרבה יותר מזהב. כרטיס יוקרתי מסוג Elite יעלה למחזיק בו כ-63 דולר לחודש.

אם יש כמה כרטיסים, הרי שדמי הכרטיס החודשיים יכולים להיות כבדים. יש חברות אשראי שנותנות פטור על דמי החבר בהתאם לפעילות החודשית בכרטיס; למשל כרטיסי האשראי של ישראכרט – הפטור המלא הוא לפעילות בסכום הגבוה מ-8,000 שקל בכרטיס רגיל, ומעל 12,000 שקל בכרטיס מאסטרקארד (בינלאומי).

שימו לב – כרטיסים של מועדוני לקוחות בעיקר לא משלמים דמי כרטיס בשנה הראשונה, וגם במשך שנתיים ראשונות (למשל, לייף סטייל של ישראכרט). יש מועדוני צרכנים כמו חבר והסתדרות המורים, שם ניתן פטור מלא מדמי חבר.

עמלת חיוב נדחה (עמלת תשלומים)– עמלה שמשלמים לחברת האשראי כאשר קונים בתשלומים מבית העסק (לא קרדיט). עבור תשלום נדחה נשלם כחצי שקל. כלומר, על עשרה תשלומים נשלם עוד כ-5 שקלים לחברת האשראי מעבר למחיר המוצר.

עמלת משיכת מזומן מבתי עסק שמספקים שירות זה של 4.5-6.5 שקלים למשיכה.

עמלת משיכת מט"ח בכספומטים – 3%-3.5% מסכום המשיכה.

פעולות בחו"ל – פעולות בכרטיסי אשראי בחו"ל ובכלל זה משיכת מזומנים ו"גיהוץ הכרטיס" כרוכות בעמלות המרה שיכולות להגיע ל-0.5% מהעסקה ובעמלות נוספות כשמדובר במשיכה.

ריבית קרדיט – רכישה בקרדיט מאפשרת לפרוס את הסכום ל-12, 18 תשלומים ואף ליותר. הספק מקבל את כל סכום הכסף מחברת האשראי; הלקוח מקבל את המוצר/השירות באופן מיידי, למרות שעדיין לא שילם עליו. כלומר, מדובר בהלוואה לכל דבר הנושאת ריבית שנתית שקובעת חברת כרטיסי האשראי. הריבית גבוהה מזו המשולמת על הלוואה דומה בבנק, ויכולה בקלות להגיע לריבית מתואמת של כ-12%-13% לשנה (במספר תשלומים גבוה), שזו ריבית קרובה לזו של שוק אפור. ככל שכרטיס האשראי יוקרתי יותר – הריבית נמוכה יותר.

כמו כן, יש עמלה על חיוב שהוחזר, עמלת פירעון מוקדם, עמלת הנפקת כרטיס חליפי ועוד.

יתרונות – יש הרבה

כרטיס אשראי מאפשר רכישה באינטרנט או בטלפון – מה שפחות אפשרי עם מזומן או עם צ'קים.

מועד החיוב אינו מיידי (סוג של הלוואה ללא ריבית לתקופה של עד חודש) – הכסף על הקנייה יורד מהחשבון בבנק בעתיד ולא ברגע הקנייה. החיוב בפועל מבוצע בארבעה מועדים בחודש, שאחד מהם מוסכם בין מחזיק הכרטיס לבין חברת האשראי – ה-2, ה-10, ה-15 או ה-20 בחודש. כלומר, אם החיוב שלי הוא ב-2 לחודש, ואני רוכש מוצר בכרטיס האשראי ב-10 בחודש, הרי שהתשלום בפועל יתבצע בעוד 22 יום.

פריסה לתשלומים ללא ריבית – יש בתי עסק רבים המאפשרים לרכוש מוצר בתשלומים במסגרת הסכם שיש להם עם חברת כרטיסי האשראי. ברוב המקרים מדובר בשניים עד ארבעה תשלומים.

פריסה לתשלומים בריבית (קרדיט) – חברת האשראי עצמה מאפשרת לרכוש מוצרים בתשלומים במסלול "קרדיט". להבדיל מפריסה לתשלומים של בית העסק, "קרדיט" נושא ריבית. הריבית תלויה במספר התשלומים שנבחר לדחיית התשלום, והיא גבוהה מהריבית על הלוואה רגילה בבנק. בנוסף, פריסה לתשלומים ב"קרדיט" תלויה בגובה מסגרת האשראי של הכרטיס – חלק הקרדיט לא יכול לעבור בדרך כלל את ה-75% ממסגרת האשראי.

הלוואות – כל חברות האשראי מציעות היום הלוואות (בדרך כלל עד 50,000 שקל) בריבית דומה לריבית ה"קרדיט", לאו דווקא למחזיקי הכרטיס של החברה.

הטבות/מתנות – חברות כרטיסי האשראי מאפשרות לרכוש מוצרים, כרטיסים למופעים, נופשים, חופשות בחו"ל, רכב חדש ועוד בהנחות (בדרך כלל 0.5%-15% מהמחיר הרשמי); ביטוח נסיעות לחו"ל חינם; צבירת נקודות לרכישת כרטיס טיסה או שדרוג הכרטיס; בכרטיסי אשראי של מועדוני לקוחות, נהנים מחזיקי כרטיסי האשראי מהטבות משמעותיות של עשרות אחוזי הנחה על מוצרים מסוימים במבצעים שונים. זאת אחת הסיבות שאנשים מחזיקים במספר כרטיסי אשראי של מועדונים.

לאחרונה נכנסו לישראל גם כרטיסי אשראי המכונים "Cash Back" המחזירים ללקוחות 1%-5% מסך הקניות הנעשות בהם ברשתות ובתי עסק מסוימים.

מעקב אחר הוצאות – כיום, באמצעות כניסה לחשבון הבנק או לאתר חברת כרטיס האשראי, אפשר לעקוב אחר ההוצאות בכרטיס האשראי אחת ליום-יומיים (עד שכל קניה מתעדכנת בחשבון). כלומר, השימוש בכרטיס אשראי יכול לסייע לעקוב אחרי הוצאות ואף לבטל חיובים במקרים מסוימים.

מלחמה בכלכלה שחורה – השימוש בכרטיסי אשראי לעומת מזומנים מקטין את האפשרות להעלמות מס.

חסרונות – תתפלאו אבל יש

אובדן שליטה – השימוש בכרטיס האשראי יוצר תחושה מציאות מדומה, כי לא ממש הוצאנו כסף ושילמנו. לכן הקנייה הבאה בכרטיס מתבצעת באותה קלות וגם זו שלאחריה – עד שאנחנו מקבלים את ההלם במועד החיוב. הפיתוי גדול עוד יותר כשמחלקים את הקניות לתשלומים קטנים; אבל אז, מה שקורה הוא שהתשלומים הקטנים מצטברים עם הזמן לסכומים חודשיים שכבר מסבכים אותנו. יש לכך פתרון (חלקי) – לעקוב אחרי החיובים. בעידן האינטרנט אתם יכולים לדעת בכל יום איזה סכום יירד מחשבונכם במועד החיוב החודשי ולהתנהל בהתאם. לא תמיד זה מצליח; לכן בתוכניות לניהול תקציב ביתי, ממליצים לעתים קרובות לבטל את כרטיסי האשראי או להקפיא את השימוש בהם לתקופה מסוימת.

גניבת כרטיס אשראי – במקרה של גניבה פיזית של כרטיס אשראי, יכול הגנב "לחגוג" על כרטיסכם ועל חשבונכם. לכן, ברגע ששמתם לב שהכרטיס איננו, יש להתקשר מיד לחברת כרטיסי האשראי ולבקש לבטל את הכרטיס. הדבר מבטיח שגם אם היו חיובים על הכרטיס לאחר הגניבה, הם לא יחולו עליכם. זה תקף גם במקרה של אובדן כרטיס.

במקרה של גניבת פרטי כרטיס אשראי באינטרנט או בדרך אחרת, לא תדעו על הגניבה אלא ברגע שתשימו לב לחיובים בדפי העסקאות שלא מוכרים לכם. במקרה שזיהיתם עסקה שלא ביצעתם, דווחו לחברת כרטיסי האשראי.

כדי להקטין מאוד את האפשרות לגניבת מספר האשראי, רצוי להימנע מהזנת פרטי הכרטיס לאתרי אינטרנט שאינם מאובטחים; אתר מאובטח מצוין ככזה. הימנעו גם ממסירת פרטי כרטיס האשראי בעסקאות טלפוניות שלא אתם יזמתם, או בעסקאות טלפוניות עם גורמים שלא נראה לכם שאתם סומכים עליהם.

השארת טביעת אצבע – ברגע שביצעתם עסקה בכרטיס אשראי, יש גישה לרשויות (גם למשטרה) להגיע אליה. אם מדובר בבית עסק, הרשויות יכולות לאתר את המקום שבו ביצעתם את העסקה.

יש הבדלים בין חברות כרטיסי האשראי?

באתרי הבנקים וחברות האשראי השונות ניתן למצוא בקלות יחסית מידע על הטבות ומועדונים שונים. המצב שונה כשאתם רוצים לחפש את פירוט העמלות, הריביות ומה גובהן.

נקל עליכם בכך שנספר לכם, שהעמלות, הריביות וחיובים נוספים (דמי כרטיס, דמי ניהול ועוד) דומים מאוד בכל החברות. ההבדלים הם בדרך כלל בהטבות שמשיגה כל חברת אשראי עבור לקוחותיה.

אז באיזה חברת אשראי נבחר?

ברוב המקרים (כרטיסים בנקאיים) אין לכם ממש זכות בחירה, כי הבנק ייתן לכם את הכרטיס שהוא מנפיק. אם אתם חובבי הטבות – תבדקו אילו הטבות נותנת כל חברת אשראי ותראו מה מתאים לכם; נושא הריביות והעמלות די דומה בכולן, כאמור.

סיווג כרטיס האשראי

קיימים כמה סוגים – מקומי, בינלאומי, ביזנס, זהב, פלטינום ועוד. סוג כרטיס האשראי שמקבל לקוח תואם את דירוג האשראי שלו, הכנסותיו והפעילות הפיננסית שלו – בקיצור, סמל סטטוס. השוני בין סוגי כרטיסי הוא בדרך כלל במסגרת האשראי: כרטיס זהב יכול ליהנות ממסגרת אשראי של 80,000 שקל, לעומת כרטיס מקומי רגיל שבדרך כלל יקבל מסגרת של כמה אלפי שקלים, ועד 40,000 שקל באישור הסניף.

כאמור, דמי החבר בכרטיסי האשראי עולים ככל שהכרטיס יוקרתי יותר, אך גם אלה ניתנים לצמצום ואף למחיקה ככל שהפעילות בכרטיס עולה. מנגד, הריבית על הקרדיט בכרטיסי האשראי יורדת ככל שהכרטיס הוא יוקרתי יותר. זה די דומה למה שקורה בעת לקיחת הלוואה מהבנק – לקוח קטן ואולי גם בעייתי ישלם ריבית יותר גבוהה מאשר לקוח גדול.

כרטיסים מיותרים – להשמיד

כמה כרטיסי אשראי יש לכם בארנק שאתם לא משתמשים בהם? אחד? שניים? שלושה? אנחנו מתפתים לקחת כרטיס אשראי בכל רשת שיווק שמציעה לנו אותו, אבל אחר כך הוא נשכח בארנק, או שאנחנו משתמשים בו אחת לכמה חדשים כדי להצדיק את קיומו.

לפי נתוני חברות האשראי, יש בישראל 2.4 מיליון כרטיסי אשראי לא פעילים מתוך כ–11.3 מיליון כרטיסי אשראי, כ-21% מתוך כרטיסי האשראי בישראל. לישראכרט ולאמריקן אקספרס יש 1.2 מיליון כרטיסי אשראי לא פעילים מתוך כ–5.2 מיליון כרטיסי אשראי; בוויזה כאל ובדיינרס יש כ–700 אלף כרטיסי אשראי לא פעילים מתוך כ–3.6 מיליון; ובלאומי קארד מצויים 470 אלף כרטיסי אשראי לא פעילים מתוך כ–2.5 מיליון כרטיסי אשראי.

אתם כנראה לא מודעים לעלויות שכרוכות בהחזקת כרטיסים ללא שימוש; בשנה הראשונה מובטח לכם בדרך כלל פטור מדמי ניהול, אבל לאחר מכן אתם משלמים דמי חבר על כרטיס שאינכם משתמשים בו, ואפילו לא זכאים להנחות כי אינכם מבצעים בו פעולות.

מה עושים? אם יש לכם כמה כרטיסי אשראי, תבדקו אם יש ביניהם כאלה שאתם בקושי משתמשים בהם ופשוט תוותרו עליהם ובטלו אותם – חבל לשלם דמי כרטיס סתם. יש לכם, מן הסתם, דברים אחרים לעשות עם הכסף.

כרטיס אשראי בינלאומי – מה זה? האם הכרחי?

השימוש בכרטיסי האשראי בארץ כאמור נפוץ מאוד, והשימוש בכרטיסי אשראי של ישראלים בחו"ל נפוץ במיוחד – זה בעצם כלי התשלום המרכזי שקיים בחו"ל. למעלה מ-90% מהאנשים הטסים לחו"ל לוקחים איתם את כרטיס האשראי שלהם, ונראה שבצדק – השימוש בכרטיס בחו"ל פשוט ונוח. בפועל, סביר להניח שהכרטיס שלכם הוא כרטיס בינלאומי – אבל צריך לוודא. כל מותגי האשראי הגדולים הפועלים בארץ מציעים סוגים שונים של כרטיסי אשראי בינלאומיים, כך שיש אופציות רבות. אבל חשוב להכיר את היתרונות וגם את החסרונות (בעיקר העלות השוטפת, ועלות השימוש בחו"ל) של כל כרטיס – הרחבה כאן, כרטיסי אשראי בינלאומיים – מה זה? וכמה זה עולה?

ניצול זכויות/ניצול נקודות – חשוב לבדוק

בעבר חברות כרטיסי האשראי היו משנות את התנאים בסוף התקופה הראשונה מבלי שהלקוחות בעצם ידעו. כלומר, אתם חושבים שיש לכם הטבות, אך בפועל ההטבות שלכם כבר לא מתקבלות. עם זאת, ב-2017 עבר בכנסת חוק האוסר על מועדוני לקוחות המציעים הצטרפות לתוכנית של קבלת הטבות או צבירת זכויות לתקופה קצובה, לשנות את התנאים במהלך אותה תקופה בלי ליידע את הלקוחות. השינוי יוכל להתבצע רק לאחר תום התקופה. כלומר, אם ההטבות הן לשנתיים, לא יתאפשר למועדון לשנות את ההטבות בשנתיים האלו. מעבר לכך, צריך ליידע את הצרכן/לקוח על שינוי בתנאי ההטבות שלושה חודשים לפחות לפני סיום תקופת ההטבות.

במועדוני לקוחות לתקופה מתמשכת, שבהם אין הגבלת זמן ויש צבירת זכויות או נקודות, נקבע כי מפעיל המועדון יצטרך להודיע לצרכן על השינוי שמונה עד תשעה חודשים מראש, וזאת כדי שהלקוח יוכל לממש את הנקודות בזמן, אחרת הן יתפוגגו בלי שימוש.

במהלך גיבוש הצעת החוק נשמעו התנגדויות רבות מצד הבנקים, חברות כרטיסי האשראי וחברות שמפעילות כרטיסי אשראי, לרבות אל על (המפעילה את מועדון "פליי קארד"). נציגי החברות טענו כי החוק דווקא יקשה על החברות לבטל התקשרויות עם ספקים ולהחליפן בהתקשרויות טובות יותר. מנכ"ל מועדון הנוסע המתמיד של אל על דאז, ליאור טנר, הסביר כי מחירי הטיסות מתעדכנים באופן שוטף ולכן נדרש עדכון שוטף גם בתנאי המועדון. לדבריו, מסירת התרעה תשעה חודשים מראש על השינוי ומתן אפשרות לממש הטבות בתנאים הישנים ל-12 חודשים נוספים הם גזירה שאי אפשר לעמוד בה בשל הדינמיות של שוק התעופה. אך למרות ההיגיון שבדבריו – בקשתו נדחתה.

יוזם החוק, הח"כ לשעבר איתן כבל, אמר אז: "אנחנו בעד מועדוני לקוחות ורוצים את התוצאה הטובה ביותר לצרכן. זה צריך להיות כמובן מבלי לפגוע בגופים השונים – חברות כרטיסי האשראי והמועדונים השונים. אלא שהיום כל אחד מסדר את המגרש כמו שהוא רוצה וקובע את הכללים באותיות בגודל נמלה, ואז פתאום מודיע על מועד שבו הוא מבטל את התוכנית, ואם אני לא אממש את הזכויות שלי הן יימחקו – וזה לא יכול להימשך. צריך לעשות סדר בשוק, וזה מה שאנחנו עושים עכשיו. אני בעד שעוסקים ינסו לקדם מכירות וינסו להציע ללקוחות הצעות. לפנק, לפנק, לפנק אותם – רק שיעמדו בהתחייבויות שלהם".

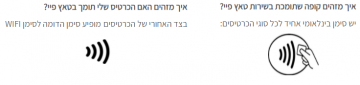

תקן EMV

EMV היא טכנולוגיה לכרטיסי אשראי חכמים שבהם מוטמע שבב, לאבטחה מוגברת ומניעת הונאות. מקורו של שם התקן הוא בראשי התיבות המייצגים את שמותיהן של שלוש חברות הסליקה שהיו מעורבות בפיתוחו: Europay, מאסטרקארד, וויזה.

במשך שנים רבות לא יושם בישראל תקן EMV אשר שימש ברחבי העולם לאבטחת כרטיסי אשראי וחיוב, אף על פי שהוכיח את עצמו בהורדת שיעור ההונאות (באירופה, צנחו היקפי ההונאות ביותר מ–80% מאז יישום התקן) מכיוון שהבנקים וחברות האשראי בישראל לא רצו לבצע את ההשקעה הדרושה ביישומו. התקן דורש מהלקוח להקיש את הקוד הסודי שלו במסוף התשלום (במקום לחתום על הקבלה, שקל לזייף ולא היה בפועל מול מה להשוות אותה, וממילא ויתרו על המנהג ברוב בתי העסק). התקן החל לפעול באירופה כבר ב-2006. בעקבות הוראת בנק ישראל, השימוש בתקן בישראל החל בנובמבר 2020. חברת שב"א הייתה אחראית על הטמעת הטכנולוגיה בישראל.

בנוסף ב-2019 נכנסו לשימוש בישראל כרטיסי אשראי בעלי התקן EMV contactless בשיטת טאץ' פיי, כלומר תשלום ללא מגע וללא הקלדת קוד סודי – התשלום מתבצע על ידי הצמדת הכרטיס לקורא הדיגיטלי או לקופה התומכת בשירות.

עדכונים וחדשות:

מרץ 2019:

חברת האשראי לאומי קארד הופכת ל "max":

חברת כרטיסי האשראי מותגה מחדש תחת השם מקס (max). כעת הופכת החברה לגוף פיננסי עצמאי. לאומי קארד הוקמה לפני 18 שנה כחברת כרטיסי אשראי בבעלות בנק לאומי. בעקבות החלטת הממשלה ליישם את המלצות ועדת שטרום, במטרה לעודד תחרות במערכת הבנקאית, הוחלט להפריד את חברות כרטיסי האשראי – ישראכרט ולאומי קארד – מבעלות הבנקים הגדולים – פועלים ולאומי. לפרטים ולהרחבה לחץ כאן

ישראכרט נפרדת מהפועלים – ומקדמת את ההנפקה הגדולה ביותר בישראל מאז 2010:

אחרי שבנק לאומי נפרד מלאומי קארד, ולאחר שהמגעים למכירה לא צלחו – בבנק הפועלים מכינים את ישראכרט להנפקה בבורסה. לפרטים ולהרחבה לחץ כאן

למדריכים קשורים:

כרטיס האשראי הכי טוב לפעילות בחו"ל ובאינטרנט

הלוואות דרך חברות כרטיס האשראי – כדאי? לא בטוח

לבטל כרטיסי אשראי מיותרים – זה עולה לכם הרבה כסף

כרטיס האשראי נגנב או אבד – הנה הפעולות שצריך לעשות

כרטיסי אשראי נטענים – כל מה שצריך לדעת

ביטול עסקה – באילו מקרים תקבלו את כספכם בחזרה?

איך כרטיס אשראי מתגלגל מכניס אתכם לחובות?

הכרטיס המצליח של התקופה האחרונה – אבל, האם כדאי? תשובה בכתבה

כרטיס האשראי פיוניר – עמלה של 1% בפעילות בחו"ל; מתאים במיוחד לפעילות באינטרנט ולבעלי עסקים באינטרנט –