שר האוצר המיועד מר משה כחלון ונגידת בנק ישראל ד"ר קרנית פלוג נפגשו היום בבנק ישראל בירושלים לפגישת עבודה ראשונה

שר האוצר המיועד מר משה כחלון ונגידת בנק ישראל ד"ר קרנית פלוג נפגשו היום בבנק ישראל בירושלים לפגישת עבודה ראשונה. בנק ישראל מדווח כי השניים שוחחו אודות מגוון נושאים הרלוונטיים לכלכלת ישראל, וביניהם אתגרי המדיניות הפיסקלית, הצורך בהגברת הפריון והפחתת יוקר המחיה, צעדים להגברת התחרות במערכת הפיננסית, ועוד.

על פי הודעת בנק ישראל שפורסמה בתום פגישתם של כחלון ופלוג, סוכם בין השניים כי "לאחר הקמת הממשלה תוקם ועדה שתבחן דרכים לקידום התחרות באשראי למשקי בית ולעסקים קטנים, ובכלל זה את הפרדת חברות כרטיסי האשראי מהבנקים". בנוסף מסר בנק ישראל כי "בישיבה סוכם להמשיך ולשמר את הקשר ואת שיתוף הפעולה, החיוני להצלחת המדיניות הכלכלית".

מס על הפנסיה – כחלון מתכוון לבטל את תקרת הפטור על הפנסיה

כזכור, מאז תחילת מערכת הבחירות מבטיח כחלון כי "יעשה לבנקים את אשר עשה לשוק הסלולר בישראל", ובין היתר המהלכים כוללים הפרדה של חברות האשראי מהבנקים. בהיוודע תוצאות הבחירות בחודש מרץ, נרשמו ירידות במניות הבנקים בעקבות האמירה של ראש הממשלה בנימין נתניהו שהוא עשוי לייעד לכחלון את תיק האוצר.

בנוסף לסקטור הבנקים, מפזר שר האוצר המיועד משה כחלון הבטחות מרחיקות לכת גם באשר לשוק הנדל"ן. בסוף השבוע אמר בתוכנית "פגוש את העיתונות" בערוץ 2 כי "מס רכישה בסך 20% יהיה גבוה מדי". דבריו נאמרו על רקע ידיעות שנפוצו בכלי התקשורת לפיהן הוא מתכוון להעלות את מס הרכישה לדירות להשקיעה ל-20%. כחלון מבקש מהציבור להמתין ולא להאמין לכל מספר שנזרק בתקשורת.

הפיקוח על הבנקים מפרסם עקרונות שמטרתם להבטיח הוגנות ושקיפות בהליכי גביית חובות בהם נוקט תאגיד בנקאי כלפי משקי בית ועסקים קטנים שלא פורעים את הלוואותיהם

הפיקוח על הבנקים בבנק ישראל ורשות האכיפה והגבייה, גיבשו עקרונות שמטרתם להבטיח הוגנות ושקיפות בהליכי גביית חובות בהם נוקט תאגיד בנקאי כלפי משקי בית ועסקים קטנים שלא פורעים את הלוואותיהם כסדרן. בהתאם גיבש הפיקוח על הבנקים טיוטת הוראה חדשה בנושא.

דוד זקן, המפקח על הבנקים, מציין: "אנו רואים חשיבות לטפל באופן שבו נגבים החובות מלקוחות שמסיבות שונות אינם עומדים בתנאי ההלוואות שניתנו להם, שכן ההוגנות והשקיפות נדרשות לא רק בעת מתן האשראי אלא גם בהליכי גביית חובות בנסיבות בהן הלקוח אינו עומד בהתחייבויותיו כסדרן. במסגרת טיוטת ההוראה ושיתוף הפעולה עם רשות האכיפה והגבייה גובשו מספר צעדים אשר יסייעו להשגת מטרות חשובות אלה".

איגוד הבנקים: שירותי העו"ש בישראל – מהזולים בעולם

דוד מדיוני, מנהל רשות האכיפה והגבייה: "אני מברך על שיתוף הפעולה עם המפקח על הבנקים. שמנו לנו למטרה, בין היתר, לפשט ולשקף לציבור את שיעורי ריבית הפיגורים בתיקי ההוצאה לפועל, ואנו נפעל לצמצום טבלאות הריבית שעל פיהן מתנהלים תיקי ההוצאה לפועל של הבנקים".

להלן עיקרי ההסדרים שגובשו:

קביעת מדיניות ונהלים – כל תאגיד בנקאי (בנק או חברת כרטיסי אשראי) יקבע מדיניות לטיפול בגביית חובות מלקוחות שאינם פורעים את הלוואותיהם כסדרן, ויעגן מדיניות זו בנהליו, תוך מעורבות של ההנהלה הבכירה והדירקטוריון.

הקמת פונקציה ייעודית – התאגיד הבנקאי יקים פונקציה ייעודית לטיפול בגביית חובות, בעלת משאבים מתאימים, שתרכז את הטיפול בגביית החובות, אל מול החייבים, תפקח ותדווח על יישום ההוראה. בכך יובטח שהנהלת התאגיד הבנקאי תהיה מעורבת באופן ההתנהלות של התאגיד הבנקאי מול לקוחות אשר אינם עומדים בתנאי ההלוואות.

קביעת תקרת ריבית פיגורים בהלוואה – ריבית הפיגורים לא תעלה על השיעור המרבי של ריבית הנגבית על ידי התאגיד הבנקאי בגין חריגה ממסגרת האשראי בחשבון עובר ושב או חח"ד.

גילוי נאות על שיעור ריבית הפיגורים בהלוואה – בהסכם ההלוואה יינתן גילוי, בצורה ברורה ונגישה, אודות הנוסחה לחישוב ריבית הפיגורים בהלוואה. בכך יובטח שכבר בעת נטילת ההלוואה הלקוח יהיה מודע להשלכות הכספיות שעלולות להיגרם לו במקרה של אי יכולת לעמוד בהחזר ההלוואה.

חובת משלוח הודעה מפורטת בסמוך להיווצרות הפיגור – התאגיד הבנקאי יידרש לשלוח ללקוח לפחות הודעה אחת בסמוך להיווצרות הפיגור, אשר תכלול מידע מקיף על החוב ומרכיביו. כמו כן תכלול ההודעה דרכי התקשרות עם התאגיד הבנקאי לכל עניין הקשור לחוב שבפיגור. הודעות נוספות ישלחו באופן מידתי ובהתאם לנסיבותיו של כל מקרה ומקרה.

המשכיות בגישה למידע באמצעים אלקטרונים – תאגיד בנקאי לא ימנע מלקוח, אשר אינו משלם את ההלוואה כסדרה, המשכיות בגישה למידע ולהודעות שנשלחו אליו בנוגע לחשבונו באמצעים אלקטרונים, רק בשל היווצרות חוב פיגורים או העברת הטיפול בחוב לידי בא כוח התאגיד הבנקאי (עורך דין חיצוני), או נקיטת הליכים משפטיים.

קבלת מידע ישירות מהתאגיד הבנקאי, גם כאשר מתקיימים הליכים משפטיים – במקרים בהם מתקיימים הליכים משפטיים נגד הלקוח, יאפשר התאגיד הבנקאי ללקוח לפנות אליו במישרין בכל עניין הקשור לחוב. כמו כן, התאגיד הבנקאי ימסור ללקוח כל מידע המבוקש על ידו (לרבות דפי חשבון וכל מסמך בנקאי אחר), בין אם הבקשה למסירת המידע תופנה לבא כוח התאגיד הבנקאי ובין אם ישירות לתאגיד הבנקאי.

פיקוח ובקרה של התאגיד הבנקאי על באי כוחו – התאגיד הבנקאי יקיים פיקוח ובקרה אפקטיבי על באי כוחו שנתמנו לפעול לגביית החוב, וזאת באמצעות מערכת ממוחשבת אשר תאפשר לתאגיד הבנקאי להעביר הנחיות מפורטות בקשר עם גביית החוב, להתעדכן על הפעולות שננקטו נגד הלקוח על ידי בא כוח התאגיד הבנקאי, וכיוצ"ב.

הסדרי פשרה – תאגיד בנקאי ינקוט באמצעים הולמים על מנת לוודא שכל בקשה של לווה להסדרת חוב הפיגורים, אשר תופנה לבא כוח התאגיד הבנקאי, תועבר לידיעת התאגיד הבנקאי.

שכר טרחת באי כוח התאגיד הבנקאי – ההוראה לפיה תאגיד בנקאי יגבה הוצאות משפטיות רק בתום ההליך המשפטי ורק בסכום שנפסק על ידי הערכאה המשפטית, תישאר בעינה.

בנוסף, במסגרת שיתוף הפעולה עם רשות האכיפה והגבייה, הוסדרו בהוראה זו היבטים שונים הנוגעים להתנהלות התאגיד הבנקאי בהליכי הוצאה לפועל, ובכלל זאת:

שיעור ריבית הפיגורים בתיקי הוצאה לפועל – על מנת לפשט ולשקף את שיעורי ריבית הפיגורים, הוחלט לפעול לקביעת פורמט אחיד אשר יביא לצמצום טבלאות הריבית הנמסרות על ידי התאגידים הבנקאיים ללשכת ההוצאה לפועל.

תשלומים להקטנת החוב או סילוקו יבוצעו ישירות לתיק ההוצאה לפועל – על מנת למנוע מצבים של חוסר התאמה בין רישומי התאגיד הבנקאי לרישומי החוב בתיק ההוצאה לפועל, נקבע כי התשלומים יבוצעו אך ורק לתיק הלקוח בלשכת ההוצאה לפועל, באמצעות ערוצים שונים שתעמיד לרשותו הלשכה (תשלום בקופות הלשכה, תשלום בסניפי בנק הדואר, העברה בנקאית, וכיוצ"ב).

ביצוע מעקב שוטף אחר תיקי לקוחות שנפתחו בלשכת ההוצאה לפועל – תאגיד בנקאי יבצע מעקב שוטף, באמצעות מערכת ממוכנת שרשות האכיפה והגבייה תעמיד לרשותו ("מערכת כלים שלובים").

מעודכן ל-07/2020פיקדון רימונים של בנק מזרחי טפחות מציע ללקוחות נזילות עם תשואה יחסית סבירה. הכל כמובן יחסי – יחסית לעבר זו בדיחה רעה, הרי הריביות אפסיות, אבל ביחס לאלטרנטיבות אחרות זה לא רע.

הפיקדון נועד לספק פתרון לאנשים שיש להם כסף בעו"ש אבל ייתכן שהם יצרכו אותו בזמן הקרוב. במקום להשאיר את הכסף בבנק ולקבל באזור האפס ריבית, מציעים במזרחי טפחות להפקיד בפיקדון רימונים שלכאורה הוא לתקופה של שנתיים, אבל הוא אפשרי לפירעון כל שלושה חודשים (תחנה בכל רבעון), כאשר הריבית היא 0.4%, משתנה לפי ריבית הפריים.

מה זה אומר בשפה פשוטה? האמת היא שזו לא חדשה גדולה – 0.4% זה ממש לא ביג דיל, אבל זה יותר, הרבה יותר, ממה שמקבלים בעו"ש. אם יש לכם 1 מיליון שקל שמיועדים לדירה, ואתם לא יודעים בדיוק מתי תקנו ומתי תשלמו, אתם רוצים שהכסף יהיה נזיל, ואתם רוצים להרוויח עליו, אבל באופן הכי בטוח וסולידי שיש – בכל זאת, כסף לדירה. אז אם תפקידו ברימונים תרוויחו 4,000 שקל בשנה. לא הרבה, אבל אם לא תעשו זאת, סתם תזרקו כסף לפח. ואם אתם מחכים כמו רבים שנתיים על הגדר עם הכסף הזה – אז כבר מדובר על רווח של 8,000 שקל וזה כבר משמעותי. אז למי שיש כסף בחשבון העו"ש והוא לא יודע בדיוק מתי הוא יידרש להשתמש בו, מדובר בפתרון טוב.

במשרד האוצר ממשיכים לחפש איך להגדיל את הקופה. בגולבס דווח כי האוצר מקדם את היוזמה להטיל מס רכוש על בעלי 3 דירות ומעלה. מדובר על מס בגובה 1% משווי הדירה שיוטל על כ-60 אלף אזרחים המוכרים לשלטונות המס כמי שיש ברשותם 3 דירות או יותר.

ההצעה תוצג לשר האוצר המיועד, משה כחלון, בימים הקרובים כחלק מהצעדים להגדלת הכנסות המדינה ממיסי נדל"ן ומיתון העליות במחירי הדירות – כך נכתב ב"גלובס". אגב, הצעות כאלו עלו בעבר אך לא עברו "לשלב הבא". שר האוצר הקודם, יאיר לפיד, הטיל וטו על רעיון כזה שהוצע לו במסגרת דיוני תקציב 2015. אז, תמכו במשרד האוצר בהצעה מכיוון שלהערכתם היא תתמרץ בעלי דירות למכור את דירותיהם ולהגדיל את היצע הדירות למכירה, אך לפיד התנגד בטענה שבעלי הדירות פשוט יגלגלו את המס החדש על כתפיהם של השוכרים ויעלו את דמי השכירות.

מס רכוש חשוב להדגיש הוא לא מס רכישה. מס רכוש הוא היטל על אחזקה מרובה של דירות בעוד מס רכישה הוא מס שחל בעת רכישת דירה. לאחרונה מדברים על מס רכישה של 20% על משקיעים (כאלו שיש להם יותר מדירה אחת) אך משה כחלון, שר האוצר המיועד אמר בראיון ל"פגוש את העיתונות" בסוף השבוע כי בכוונתו אמנם להעלות את מס הרכישה באופן משמעותי, אך פחות מ-20%". הוא הסביר את המהלך הצפוי בכך שהעלאת מס הרכישה על משקיעים תוציא מהשוק משקיעים ותקל על הזוגות הצעירים שנאלצים כיום להתמודד מול המשקיעים בתנאים כמעט זהים.

מס על הפנסיה – משה כחלון שר האוצר המיועד כבר הכריז כי בכוונתו להוריד או לבטל את תקרת הפטור ממס על הפקדות לפנסיה של שכירים בעלי שכר גבוה ועכשיו הוא כבר מתחיל לפעול בכיוון. מטיוטת ההסכם הקואליציוני שייחתם בין "כולנו" לליכוד. להערכת האוצר עולה שההצעה הזו היא חלק מההסכם המתגבש – כך מדווח הערב גלובס. בדרך הזו יוכלו באוצר לצמצם את הפטור ממס לקרנות הפנסיה בכ-1.2 מיליארד שקל, סכום משמעותי לכל הדעות, וסכום שבאמת הגיוני לחסוך בו. אגב, היקף הפטור המלא ממס למפקידים בקרנות הפנסיה עומד על כ-13.9 מיליארד שקל בשנה.

ההצעה הזו שככל הנראה תעבור הפעם במתכונת כזו או אחרת, הוצעה בעבר במסגרת חוק ההסדרים בתקציב 2013-2014. ההצעה אז היתה להוריד את התקרה המרבית להטבות מ-4 פעמים השכר הממוצע במשק לשכר חודשי של כ-15 אלף שקל בחודש. האוצר סבור שההטבות במס לחיסכון הפנסיוני נועדו לתמרץ חיסכון מוגדל לפנסיה, ואולם מרגע שחלה חובה לחסוך לפנסיה (מאז 2008), למדינה אין מוטיבציה לעודד חיסכון. פנסיה חובה חלה על רמת שכר שהיא עד הממוצע במשק בלבד (ועל הפרשות עובד ומעביד בשיעור של 17.5% בסה"כ). כיום, השכר המרבי הזכאי להטבות מס בהפקדות לפנסיה הוא עד 4 פעמים השכר הממוצע במשק (כ-38 אלף שקל). מעל רף זה עובד ישלם מס הכנסה על הפרשות המעביד במועד ההפקדה.

הטבות המס ניתנות לשכירים ולעצמאים מההפקדה ועד קבלת הכספים עם היציאה לגמלאות. בעת ההפקדה יש למעשה שתי הטבות מס: ניכוי, כלומר הפקדת המעביד אינה נחשבת שכר של העובד ולא משלמים עליה מס הכנסה, עד לתקרה מסוימת שמשתנה מתקופה לתקופה; וזיכוי, כלומר הטבה הניתנת לעובד בגין ההפקדות שהוא מבצע. שינוי במבנה ההטבות מעלה את החשש לשינוי בטעמי החיסכון והפחתתו בפועל בקרב אותו ציבור שימצא עצמו מעל תקרת ההטבות. אותו ציבור עלול למצוא את עצמו לבסוף עם פער גבוה בהרבה בין השכר בעת העבודה לקצבת הזיקנה שלו.

אבל המס אינו הבעיה היחידה של החוסכים לפנסיה. בעיה משמעותית היא התשואה הנמוכה, המאוד נמוכה שמנהלי ההשקעות מסוגלים להפיק בשוק שבו הריבית אפסית. התשואה הזו מקפיאה את תיק ההשקעות, בעוד שבעבר תיקי ההשקעות הוכפל כל 10-12 שנה. הבעיה גדולה נוספת שגורמת לכך שפשוט אין מספיק כסף לתקופת הפנסיה היא גובה דמי הנהיול. החיסכון לפנסיה תלוי משמעותית בדמי הניהול ודמי הניהול האלו לחוסכים הקטנים הוא גבוה, גבוה מדי – כאשר התשואה הצפויה היא סדר גודלן של שברירי אחוזים אולי אחוז אחד, אולי שני אחוזים, אין מקום לדמי ניהול של 1% ומעלה. שלא לדבר על דמי הניהול מההפקדות. מעבר לכך, אולי הבעיה הגדולה של החוסכים כיום לפנסיה , היא שחיים יותר שנים ואז הפנסיה אמורה להספיק ליותר שנים. קחו את זה יחד עם התוספת עכשיו – מס על פנסיה, ונקבל סימן שאלה גדול בקשר לעתיד שלנו בזמן הפנסיה.

על פי נתוני איגוד תעודות הסל בלשכת המסחר, לאור שיעורי הריבית הנמוכים של בנק ישראל, הרי שגם בחודש אפריל 2015 היו פדיונות בתעודות פיקדון בשיעור של כ-570 מיליון ₪, ומתחילת השנה פדיון של מעל 8.1 מיליארד ₪ בתעודות פיקדון. במקביל, המשקיעים הפנו כספיהם לאלטרנטיבות השקעה בעלי סיכון גבוה יותר הן באפיקים מנייתיים, והן באפיקים אג"חיים, שהניבו תשואה נאה, לאור העליות החדות במדדים השונים. כך עולה מנתוני איגוד תעודות הסל בלשכת המסחר.

לדברי רונן סולומון מנהל תחום פיננסים ושוק ההון באיגוד לשכות המסחר, "בשנת 2015 נמשכת המגמה של הפניית השקעות חדשות לאפיקים מנייתים בחו"ל, כך שמתחילת השנה הושקעו כ-2 מיליארד ₪ בתעודות סל על מדדי מניות בחו"ל. יחד עם זאת, הבורסה בתל-אביב עצרה את מגמת הפדיונות מהחודשים האחרונים, כך שבאפריל 2015 גויסו כ-243 מיליון ₪ בתעודות על מדדי מניות בארץ".

סולומון ציין כי "שווי הנכסים המנוהלים בשוק תעודות הסל הגיע בחודש החולף לכ-119.4 מיליארד ₪ (בניכוי החזקות הדדיות), לעומת כ-118.9 מיליארד ₪ שנוהלו בסוף חודש מרץ 2015".

עוד עולה מבדיקתו של סולומון כי "התפלגות ההשקעות בשוק תעודות הסל בחודש אפריל 2015, הינה כדלקמן: כ-25% מושקעים במדדי מניות מקומיים בשווי כספי של כ-30 מיליארד ₪, כ-34% מושקעים במדדי מניות בחו"ל בשווי כספי של כ-40.5 מיליארד ₪, כ-19.5% מושקעים במדדי אגרות-חוב בישראל בשווי כספי של כ-23.5 מיליארד ₪, וכ-14.5% מושקעים בתעודות פיקדון בשווי כספי של כ-17.2 מיליארד ₪ (שאר ההשקעות הן בשיעורים נמוכים במדדי אג"ח בחו"ל, סלי מדדים ותעודות ממונפות)."

סולומון ציין כי, בחודש אפריל 2015 המגייסת המובילה הינה קסם תעודות סל, שגייס כ-430 מיליון ₪, ומתחילת השנה המגייסת המובילה הינה הראל סל, שגייסה כ-270 מיליון ₪. מבחינת נתחי השוק, הרי שקסם תעודות סל מבית אקסלנס-נשואה מחזיקה ב-29.7% מהשוק, ואחריה נמצאת תכלית תעודות סל מבית מיטב-דש שמחזיקה ב-29.1% מהשוק. פסגות תעודות סל מחזיקה בנתח שוק של כ-27.6%, והראל תעודות סל מחזיקה נתח של 13.6% משוק תעודות הסל."

האוצר מפרסם את סקירת אגף הכלכלן הראשי המתייחס לשוק הנדל"ן: במרץ נמשכה הירידה במשקל המשקיעים אשר הגיע ל24%; בכך ירד תוך חודשיים משקל המשקיעים ב-6 נקודות אחוז

משרד האוצר מפרסם היום את סקירת אגף הכלכלן הראשי, ממנה עולה כי בחודש מרץ נמשכה הירידה במשקל המשקיעים, אשר הגיע ל24 אחוזים. "בכך ירד תוך חודשיים משקל המשקיעים ב-6 נקודות אחוז; סך העסקאות התייצב על רמה גבוהה של 10.5 אלפי דירות", נכתב בסקירה.

אגף הכלכלן הראשי במשרד האוצר מדווח כי בחודש מרץ נרכשו כ- 10.5 אלפי דירות, בדומה לרמת העסקאות בחודש הקודם. עם זאת, בניכוי ירידה חריגה באזור באר-שבע , נרשם גידול של 11 אחוזים בסך העסקאות בהשוואה לחודש הקודם. הגידול בסך העסקאות הקיף כמעט את כל האזורים והוא בולט במיוחד באזור ירושלים ובאזור השפלה.

בפילוח לפי סגמנטים נמצא כי סגמנט השוק היחידי שרשם ירידה בסך העסקאות בחודש מרץ היה זה של המשקיעים. כך, לאחר ירידה של 16 אחוזים ברכישות המשקיעים בחודש פברואר (וירידה של 4 נקודות אחוז במשקלם בסך העסקאות) הוסיפו רכישות המשקיעים לרדת בחודש מרץ, בשיעור של 7 אחוזים. משקלם בסך העסקאות ירד ל-24 אחוזים.

כחלון מבקש מהציבור להמתין: "עדין לא נקבע שמס רכישה לדירה שנייה יעלה ל-20%"

על פי סקירת אגף הכלכלן הראשי במשרד האוצר, את הירידה ברכישות המשקיעים הובילו אזור באר שבע (42 אחוזים) ואזור השרון. מנגד גידול בולט ברכישות המשקיעים נרשם באזור חדרה (הכולל בין היתר את הישוב חריש) ובאזור השפלה. עם זאת יש לציין, כי עדיין משקל המשקיעים בשני אזורים אלו נמוך מרמתו ההיסטורית הגבוהה ביותר, אם כי בשיעור הנמוך ביותר בהשוואה ארצית (ירידה של פחות משתי נקודות אחוז). הירידה החדה ביותר במשקל המשקיעים בהשוואה זו נרשמה באזור ב"ש ובאזור חיפה (ירידה של עשר נקודות אחוז בהשוואה לרמות השיא שנרשמו באזורים אלו בשנת 2010).

בניתוח מאפייני המשקיעים במרץ בפרט, ומאז תחילת 2015 בכלל, נמצא שיעור גבוה בהשוואה לשנים קודמות, של משקיעים שרכשו יותר מדירה אחת להשקעה בעשור האחרון. כך, בעוד שבממוצע בעשור האחרון עמד שיעור המשקיעים שרכשו יותר מדירה אחת על כ- 23 אחוזים, עלה שיעור זה ל- 33 אחוזים במרץ השנה. גידול זה עשוי להיות מוסבר בין היתר בעובדה שחלק לא מבוטל (חמישית) מרוכשי הדירות להשקעה במרץ השנה מכרו לפחות דירה אחת להשקעה בארבע השנים האחרונות (במסגרתן ניתן היה למכור עד 3 דירות בפטור ממס שבח או בהנחה במס).

רכישת דירות ע"י זוגות צעירים רשמה גידול מתון של 2 אחוזים בחודש מרץ, בהשוואה לחודש הקודם. עם זאת, בניכוי אזור ב"ש, בו נרשמה ירידה חדה של 35 אחוזים (לאחר הזינוק בחודש פברואר) נרשם גידול של 14 אחוזים ברכישות הזוגות הצעירים, כאשר גידול זה מקיף את כל האזורים, למעט נצרת.

אגף הכלכלן הראשי באוצר מציין בסקירתו כי בפילוח בין דירות חדשות לדירות יד שניה נמצא כי רכישת דירות חדשות ירדה ב- 11 אחוזים בחודש מרץ לעומת החודש הקודם, זאת על רקע ירידה חדה של 60 אחוזים באזור באר-שבע. בניכוי אזור זה נרשם גידול של 16 אחוזים ברכישת דירות חדשות. שיעורי גידול גבוהים במיוחד נרשמו באזור תל אביב ובאזור ירושלים. יש לציין כי בעוד שבת"א התרכז הגידול בעסקאות בפרויקט יוקרה, באזור ירושלים התרכז הגידול באחד מישובי יהודה ושומרון, המתאפיין ברמות מחיר נמוכות.

רכישת דירות יד שניה רשמה גידול של 9 אחוזים, כאשר באזור השפלה מגיע הגידול בעסקאות ל-20 אחוזים. בכך הגיע מספר העסקאות בדירות יד שניה באזור השפלה לרמתו הגבוהה ביותר מאז דצמבר 2013, ולאחת הרמות הגבוהות ביותר שנרשמו באזור זה לפחות מאז 2002. ניתוח העסקאות בדירות יד שניה באזור השפלה מלמד כי הגידול החד במכירות אלו חל בין היתר על רקע האצה בקצב המכירות של "דירות בהמתנה" באזור. ניתוח משך זמן ההחזקה בדירה יד שניה של דירות יד שניה שנמכרו באזור זה עמד על 9.5 שנים, נמוך מממוצע זמן ההחזקה בשנת 2007 למשל, לפני תחילת גל עליות המחירים (עמד אז על 12 שנים). השבח הריאלי הממוצע לדירה שנמכרה באזור השפלה בחודש מרץ עמד על כחצי מיליון ש"ח (השבח הריאלי החציוני עמד על 442 אלף ש"ח). עליית המחירים היטיבה בעיקר עם בעלי הדירות היקרות: השבח הריאלי הממוצע לדירה שנמכרה במחיר הגבוה מהחציון עמד על 695 אלפי ש"ח. מנגד, השבח הריאלי הממוצע לדירה שנמכרה במחיר עד החציון עמד על 310 אלפי ש"ח. ניתוח הממצאים מעלה עוד כי רוכשי הדירה בהמתנה נהנו מההחזקה הממושכת בדירה: השבח הריאלי הממוצע שלהם עמד על 615 אלפי ש"ח, לעומת שבח ממוצע של 476 אלפי ש"ח ממנו נהנו יתר רוכשי "דירה יחידה".

בנוסף מדווח הכלכלן הראשי באוצר כי נתונים ראשוניים לחודש אפריל מצביעים על ירידה חדה במספר העסקאות.

אלכס זבז'ינסקי מבית ההשקעות מיטב דש: האינדיקאטורים האחרונים ממשיכים להצביע על המשך התרחבות בפעילות המשק, במיוחד בצריכה הפרטית

אלכס זבז'ינסקי מבית ההשקעות מיטב דש מפרסם הבוקר סקירת מאקרו שבועית, בה נכתב: "הורדנו את תחזית האינפלציה השנתית ל-1.1% בעקבות הפטור ממע"מ על מוצרי יסוד, שעל הפרסומים, אמור להיות מוטל בחודשים הקרובים". זבז'ינסקי מציין כי "האינדיקאטורים האחרונים ממשיכים להצביע על המשך התרחבות בפעילות המשק, במיוחד בצריכה הפרטית שצפויה לקבל חיזוק מהגדלת תשלומי העברה. שיעור האבטלה נותר יציב בחודש מרץ, אך שיעור ההשתתפות בכוח העבודה ירד בחדות, בעיקר בגילאים הצעירים. הגדלת תשלומי העברה עלולה להחריף את הירידה בהשתתפות בכוח העבודה".

"למרות אי הורדת הריבית בישראל, השקל לא בלט בעוצמתו בשבוע שעבר בהשוואה למטבעות האחרים. שוק האג"ח הישראלי דווקא בלט בתגובה מינורית יחסית לעליית התשואות בחו"ל. אנו עדיין מעריכים שהסיכוי להורדה נוספת של הריבית יחסית נמוך", כותב זבז'ינסקי מבית ההשקעות מיטב דש.

איילת ניר: "בניית הקואליציה תעלה למשלם המסים כ-8 מיליארד ₪"

מיטב דש מתייחסים בסקירתם גם לתהליך הרכבת הקואליציה, וכותבים: "התייחסנו כבר לתוצאות הכלכליות העיקריות של הרכבת הקואליציה בסקירות הקודמות. התמונה הסופית נראית די דומה להערכות: ההבטחות הכספיות לשותפים בקואליציה יגיעו ככל הנראה לכ-6-7 מיליארד ₪, רובן יכנסו לבסיס התקציב ויחייבו מציאת מקור מימון קבוע. בנק ישראל העריך שכדי לעמוד ביעדים הפיסקאליים, הממשלה צריכה לבצע התאמות של כ-8 מיליארד ₪ בתקציב לשנת 2016. כעת, ההתאמה הנדרשת תגדל לכ-15 מיליארד. אנו מעריכים שהממשלה לא תוכל לעמוד ביעדים ותבחר להגדיל את הגירעון.

במיטב דש מציינים כי ההסכמים הקואליציוניים מגדילים את ההכנסה הפנויה של משקי הבית באמצעות הגדלת הקצבאות ותשלומי תמיכה שונים. התוספות שניתנו מצטרפות להעלאת שכר מינימום. בסה"כ, העלייה בהכנסה הפרטית צפויה לתמוך בצריכה הפרטית. בנוסף, ביטול מע"מ על מוצרי יסוד צפוי להוזיל את מדד המחירים בכ-0.2%-0.3% (תלוי בהגדרת מוצרי יסוד). הורדנו בינתיים את התחזית השנתית ל-1.1% מבלי לעדכן את התחזיות החודשיות עד שיוחלט מועד החלת הפטור.

כחלון מבקש מהציבור להמתין: "עדין לא נקבע שמס רכישה לדירה שנייה יעלה ל-20%"

באשר לנדל"ן: מס רכישה על הדירות למשקיעים בגובה של 20%, כפי שמתוכנן על פי הפרסומים, הינו חסר תקדים בעולם ועשוי לגרום לשינויים חריגים בשוק הנדל"ן. הוא בהכרח ייקר את שכר הדירה לאורך זמן ע"י פגיעה במלאי הדירות להשכרה. על פי הסקר החברתי של הלמ"ס, למרות שמשקי הבית הגרים בשכירות מהווים כ-29% מכל משקי הבית (שנת 2013), הגידול במספרם בשנים האחרונות היה הרבה יותר גבוה מהמשקל שלהם ודי דומה לגידול של משקי הבית הגרים בדירה בבעלות.

מיטב דש מתייחסים בנוסף לנתוני המאקרו בארה"ב: "למרות נתוני הצמיחה הנמוכים לרבעון הראשון, באינדיקאטורים השוטפים בארה"ב מסתמן שיפור לעומת תקופת החורף. לאחר ההפסקה של שמונה שנים, עליית הריבית חוזרת לסדר היום של ה-FED. אנו מעריכים שהריבית בארה"ב תעלה ברבעון השלישי.

על עונת הדוחות: "דוחות החברות האמריקאיות טובות יותר מהציפיות אך תוצאות החברות מצביעות על ירידה במכירות וירידה בשיעור הרווח. גם בנטרול השפעת חברות הנפט עדיין מורגשת חולשה בהשוואה לרבעונים הקודמים".

באשר לשווקים באירופה כותבים מיטב דש כי "למרות שעליית התשואות באירופה נראית יותר כמימוש רווחים, ההתפתחויות הכלכליות בה מצדיקות רמת תשואות גבוהה יותר".

ההמלצות המרכזיות של מיטב דש:

אנו ממליצים על מח"מ התיק של כ-3 שנים.

אנו ממליצים לרכז את החזקה באפיק הצמוד במח"מים בינוניים. ברכיב השקלי אנו ממליצים על מח"מ קצר-בינוני.

אנו ממליצים על חשיפה לאפיק הקונצרני בעיקר בדירוגים AA.

אגף שוק ההון, ביטוח וחיסכון במשרד האוצר פרסם היום (א') מדד למוצרי הביטוח המרכזיים בישראל. המדד מאפשר לכל לקוח להשוות בין מוצרי ביטוח שונים

אגף שוק ההון, ביטוח וחיסכון במשרד האוצר פרסם היום (א') מדד למוצרי הביטוח המרכזיים בישראל. המדד מאפשר לכל לקוח להשוות בין מוצרי ביטוח שונים, ומשמש כלי בקידום התחרות בשוק הביטוח.

המדד מציג את המוצרים המרכזיים בפעילות חברות הביטוח על בסיס השוואה בין שלושה נדבכים: ראשית, תשלום תביעות – אחוז התביעות שאושרו ושולמו, ומהירות הטיפול בהן. בנוסף המדד בודק את מידת הטיפול בפניות – מידת שביעות הרצון של לקוחות מטיפול החברה בפניות אליה. כמו כן, המדד בוחן את נושא תלונות הציבור – שקלול התלונות שהוגשו ונבדקו באגף שוק ההון.

דורית סלינגר מוציאה קווים מנחים לביטוחי אובדן כושר עבודה ופותחת את השוק לתחרות

בתחום ביטוח דירה ותכולתה – קטפו את המקומות הראשונים החברות: ביטוח חקלאי, AIG, שומרה. בתחום ביטוח רכב רכוש (נזק עצמי וצד ג') – דורגו במקומות הראשונים החברות ביטוח חקלאי, AIG, איילון.

האוצר מדווח כי בתחום ביטוח רכב חובה דורגו במקומות הראשון שירביט, שומרה, ביטוח ישיר. בתחום ביטוח הוצאות רפואיות (ניתוחים, השתלות, תרופות ומחלות קשות) – דורגו במקום הראשון ביטוח ישיר, הראל, מנורה. בביטוח נזקים רפואיים (תאונות אישיות, נכויות) – דורגו במקום הראשון ביטוח ישיר, AIG, הראל.

בתחום הביטוח הסיעודי (פרט) – דורגו במקומות הראשונים מנורה, הראל, מגדל. בתחום ביטוח סיעודי בקופות החולים – דורגו במקומות הראשונים כללית, מאוחדת, מכבי ולאומית. בתחום ביטוח נסיעות לחו"ל – דורגו במקומות הראשונים הפניקס, ביטוח ישיר, AIG.

בתחום ביטוח סיכון חיים בלבד (ריסק) – דורגו במקומות הראשונים מגדל, הראל, כלל. בתחום ביטוח אובדן כושר עבודה – דורגו במקומות הראשונים הראל, מגדל, ביטוח ישיר. כל עולה מנתוני אגף שוק ההון, ביטוח וחיסכון במשרד האוצר.

הממונה על שוק ההון, ביטוח וחיסכון, דורית סלינגר: "מדד השירות יאפשר למבוטחים לבחור את הביטוח המתאים להם ביותר על סמך השירות של חברות הביטוח ואופן הטיפול שלהן בתביעות. פרסום המדד מדי שנה צפוי לשפר את השירות למבוטחים".

קישור למצגת מדד שירות חברות הביטוח

קישור לאתר מדד שירות חברות הביטוח

מיטב דש מפרסמים תחזית ביצועי קופות הגמל באפריל: "בתום שליש שנה השיגו קופות הגמל תשואה ממוצעת חיובית של כ-4.8%, כמעט כמו בכל שנת 2014"

בית ההשקעות מיטב דש ממשיך בסיקור החודשי של תשואות תעשיית קופות הגמל על בסיס מודל שפיתח. מודל זה מסוגל לתת אומדן מקורב מאוד לתשואות שהשיגו בממוצע קופות הגמל בשוק מיד עם סיום החודש החולף בלא שיהיה צורך להמתין לנתונים המתפרסמים ע"י קופות הגמל עצמן, מאוחר יותר, בדרך כלל באמצע החודש.

הערכת מיטב דש היא, שקופות הגמל וקרנות ההשתלמות הגדולות יציגו באפריל 2015 תשואה נומינלית (ברוטו) משוקללת חיובית של 0.6%. תשואה צפויה זו מייצגת גם את התמונה בתעשייה כולה, כאשר טווח התשואות של כלל הקופות אמור לנוע בין תשואה של 0.2% לבין תשואה של 1.0%.

הקרנות המסורתיות רושמות באפריל גיוסים של כ-4.5 מיליארד ₪

עליות השערים באפיק המנייתי בחו"ל (ארה"ב ויפן) ובארץ, ועליות השערים בישראל באפיק הקונצרני ובאג"ח הממשלתי פעלו כגורם חיובי לתשואות הקופות החודש. מנגד, החלשות המט"ח (הדולר) פעלו כגורם ממתן לתשואות החודש.

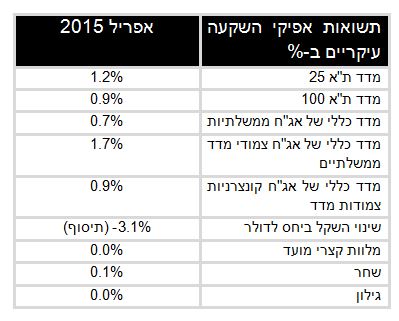

בשוק המניות בארץ נרשמו עליות שערים נאות: מדד ת"א 25 עלה ב-1.2%, מדד ת"א 100 עלה ב-0.9%, מדד ת"א 75 נותר ללא שינוי ומדד יתר 50 עלה ב-1.4%.

בנוסף מציינים מיטב דש כי בשוקי המניות בעולם נרשמה מגמה מעורבת: בארה"ב מדד ה-S&P עלה ב-0.9%, מדד הדאו ג'ונס עלה ב-0.4% ומדד הנאסד"ק עלה ב-0.8%. באירופה נרשמה מגמה מעורבת: ה-DAX הגרמני ירד ב-4.3%, ה-Eurostoxx 50 ירד ב-2.2% וה-CAC הצרפתי עלה ב-0.3%. ביפן נרשמה מגמה חיובית והניקיי עלה בשיעור של 1.6%. כל אלו במונחי מטבע של אותן מדינות.

מדד אגרות החוב הממשלתיות הצמודות למדד עלה בשיעור של 1.7%. בחינת תשואותיהן על פי התפלגות טווחי הפדיון שלהן מצביעה על עליות שערים, כאשר האג"חים לטווח של 2–0 שנים עלו ב-0.3%, האג"חים לטווח של 2-5 שנים עלו ב-1.0%, והאג"חים לטווח של 10–5 שנים עלו ב-1.6%. האג"חים לטווחים ארוכים מ-10 שנים (אין להן מדד) עלו בשיעור תלול אף יותר.

מדד אגרות החוב הממשלתיות השקליות הלא צמודות (שחרים) עלה ב-0.1%. השחרים הקצרים לטווח של 2–0 שנים עלו ב-0.1%, השחרים הבינוניים לטווח 2-5 שנים עלו ב-0.3% והשחרים הארוכים לטווח של 5 שנים ומעלה ירדו ב-0.1%. המק"מים והגילונים נותרו ללא שינוי. כך מציינים מיטב דש בסקירתם.

באג"ח הקונצרני המקומי נרשמה מגמה חיובית. מדדי התל בונד רשמו עליות שערים: מדד התל בונד 20 עלה ב-1.4%, מדד התל בונד 40 עלה ב-1.0% ומדד התל בונד 60 עלה ב-1.2%. אגרות החוב הלא מדורגות עלו ב-0.6%.

מיטב דש אפריל 2015 קופות גמל

מיטב דש על קופות הגמל: סיכום מתחילת השנה

מתחילת השנה, נרשמה תשואה משוקללת חיובית של כ-4.8% בקופות הגמל. לתשואות החיוביות תרמו בעיקר עליות השערים שנרשמו בשוקי המניות בארץ ובחו"ל, ובאגרות החוב הקונצרניות והממשלתיות בארץ.

שוקי המניות בעולם הציגו מגמה חיובית: בארה"ב: עליות שערים כאשר מדד ה-S&P עלה ב-1.3%, מדד הדאו ג'ונס עלה ב-0.1% והנאסד"ק עלה ב-4.3%. באירופה נרשמה מגמה חיובית חזקה הרבה יותר: ה-DAX הגרמני עלה ב-16.8%, ה-CAC הצרפתי עלה ב-18.1% וה-Eurostoxx 50 עלה בשיעור של 14.9%. באסיה: נרשמו עליות שערים נאות: הניקיי עלה בשיעור של 11.9%. כל אלו במונחי מטבע של אותן מדינות.

גם שוק המניות בארץ הציג מגמה חיובית, כאשר מדד ת"א 25 עלה מאז ראשית השנה בשיעור של 12.3%, מדד ת"א 100 עלה בשיעור של 11.0%, מדד ת"א 75 עלה בשיעור של 7.0% ומדד יתר 50 עלה בשיעור חד של 16.5%. באגרות החוב הממשלתיות נרשמה תשואה חיובית גבוהה בשיעור של 5.0%, כאשר אגרות החוב הצמודות למדד (גלילים) עלו ב-6.9% ואילו אגרות החוב השקליות (שחרים) עלו ב-4.2%.

באגרות החוב הממשלתיות הצמודות למדד נרשמה, כאמור, מגמה חיובית. בחינת תשואותיהן על פי התפלגות טווחי הפדיון שלהן מראה, שהאג"חים לטווח של 0-2 שנים נותרו ללא שינוי, האג"חים לטווח של 2-5 שנים עלו ב-1.9% והאג"חים לטווח של 5-10 שנים עלו בשיעור של 5.0%.

בחינת תשואותיהן של אגרות החוב השקליות על פי התפלגות טווחי הפדיון שלהן מראה על מגמה של עליות שערים, כאשר השחרים הקצרים לטווח של 0-2 שנים עלו ב-0.5%, השחרים לטווח של 2-5 שנים עלו ב-1.8%, ואילו השחרים לטווח של 5 שנים ומעלה עלו ב-7.9%. המק"מים והגילונים עלו ב-0.1% כ"א.

באגרות החוב הקונצרניות נרשמה תשואה חיובית: מדדי תל בונד 20, 40 ו-60 עלו בין 2.6% ל-3.1% כ"א. אגרות החוב הקונצרניות שאינן מדורגות (ואין להן מדד) עלו בממוצע בשיעור של 2.2%.

כתוצאה מכל אלה, תעשיית קופות הגמל צפויה להצביע על תשואה משוקללת חיובית של 4.8% מתחילת השנה.

מיטב דש מפרסמים סיכום חודשי של נכסי תעשיית קרנות הנאמנות ומדווחים כי המשקיעים ממשיכים להזרים כסף באפריל - הקרנות המסורתיות רושמות גיוסים של כ-4.5 מיליארד ₪

חודש אפריל הסתכם בעליות שערים במדדי המניות בארץ ובארה"ב. עליות שערים נרשמו גם במדדי אג"ח ממשלתי ובמדדי אגרות החוב הקונצרניות, וזאת למרות המימושים שנרשמו בשבוע האחרון בעקבות החלטת נגידת בנק ישראל להותיר את הריבית על כנה. העליות במדדי המניות ואפקט הריבית ה"אפסית" תדלקו את הגיוסים של הקרנות המסורתיות שהסתכמו החודש בכ-4.5 מיליארד ₪ והתרכזו בעיקר בקרנות אג"ח כללי, קרנות אג"ח מדינה ובקרנות המנייתיות1. הפדיונות התרכזו בעיקר בקרנות הכספיות ובקרנות השקליות. מתחילת השנה, הקרנות המסורתיות גייסו כ-13.3 מיליארד ₪ המתחלקים לכ-7.6 מיליארד ₪ בקרנות המנוהלות וכ-5.7 מיליארד ₪ בקרנות המחקות. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב דש.

קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית1, קרנות 10/90 ודומותיהן, גייסו החודש כ-2.6 מיליארד ₪ – ירידה קלה לעומת החודש הקודם. מתחילת השנה הגיוסים בקרנות אג"ח כללי מסתכמים ביותר מ-6.7 מיליארד ₪.

הקרנות המסורתיות הציגו גיוסים של כ-1.34 מיליארד ₪ השבוע

לפי נתוני מיטב דש, אגרות החוב הקונצרניות רשמו החודש עליות שערים – מדדי התל-בונד 20,40,60 הניבו למשקיעים תשואה של עד כ-1.4%, ובהמשך לכך נרשמה עלייה של 0.8% במדד קונצרני כללי. בעקבות העליות בשערי אגרות החוב הקונצרניות, חלה החודש ירידה של כ-25% בקצב הפדיונות של קרנות אג"ח חברות לעומת החודש הקודם, הנאמדים בכ-150 מיליון ₪ באפריל ובכ-1.8 מיליארד ₪ מתחילת שנה.

עליות שערים במדדי המניות: מדד ת"א 25 ות"א 100 רשמו החודש תשואה של עד כ-1.2%. בהמשך לכך מדד ת"א 75 נותר ללא שינוי. הקרנות המנייתיות1 סיכמו את חודש אפריל עם גיוסים של כ-660 מיליון ₪ -ירידה של כ-20% בקצב הגיוסים לעומת החודש הקודם. קרנות מניות חו"ל גייסו החודש כ-300 מיליון ₪, 210 מיליון ₪ מתוכם נותבו לקרנות המחקות. קרנות מניות בישראל רשמו החודש גיוסים של כ-330 מיליון ₪, 210 מיליון מתוכן בקרנות המחקות.

מתחילת השנה, הקרנות המנייתיות1 גייסו כ-2.1 מיליארד ₪.

בנוסף מציינים מיטב דש כי אגרות החוב הממשלתיות ממשיכות את המגמה החיובית: מדד ממשלתי כללי עלה החודש ב-0.7% בהובלת מדד ממשלתי צמוד לטווח ארוך שזינק החודש ב-1.7%. קרנות אג"ח מדינה גייסו החודש קרוב ל-1.3 מיליארד ₪ – ירידה קלה בקצב הגיוסים לעומת החודש הקודם. מתחילת השנה, קרנות אג"ח מדינה גייסו כ-4.6 מיליארד ₪.

פדיונות באפיק השקלי – המשך העליות במדדי המניות ואגרות החוב והעדר תשואה באפיקים הסולידיים עוררו את תאבונם של המשקיעים לסיכון, מה שהתבטא ביציאת כספים מהאפיקים הסולידיים כגון הקרנות הכספיות שאיבדו החודש כ-3.5 מיליארד ₪. הקרנות השקליות רשמו החודש פדיונות של כ-0.45 מיליארד ₪ – זינוק של כ-20% בקצב הפדיונות לעומת מרץ.

קרנות אג"ח בחו"ל שמרו החודש על קצב גיוסים זהה לחודש הקודם, זאת למרות התיסוף שרשם השקל אל מול הדולר במהלך אפריל. בסיכום חודשי קרנות אג"ח בחו"ל רשמו החודש גיוסים של כ-0.6 מיליארד ₪, המסתכמים לכ-2.6 מיליארד ₪ מתחילת השנה.

תעשיית הקרנות מנהלת נכון ל-30.04.15 כ-263.1 מיליארד שקל, הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-227.5 מיליארד שקל והקרנות הכספיות שמנהלות כ-35.6 מיליארד ₪.

איילת ניר מבית ההשקעות 'יצירות' מפרסמת הבוקר סקירת מאקרו שבועית, ובה היא מתייחסת ל"מחיר הקואליציה": "אין כל הגיון בקביעת מע"מ דיפרנציאלי על מוצרי יסוד"

איילת ניר מבית ההשקעות 'יצירות' מפרסמת הבוקר סקירת מאקרו שבועית, ובה היא מתייחסת ל"מחיר הקואליציה". ניר כותבת בסקירתה כי "על פי העיתונים, השלמת תהליך בניית הקואליציה תעלה למשלם המסים כ- 8 מיליארד ש"ח – כלכלת ישראל הפסידה במערכה. היא הפסידה כי אין כל הגיון כלכלי בהגדלת קצבאות הילדים לאנשים שהנטייה השולית שלהם לצרוך קטנה מ-1, והיה עדיף לחלק עלות תקציבית זו למי שבאמת נזקק לה, למשל, באמצעות הרחבת מס ההכנסה השלילי".

"באותה מידה אין כל הגיון בקביעת מע"מ דיפרנציאלי על מוצרי יסוד, ממנו ייהנו בהיקף רב יותר דווקא מי שההון מצוי בכיסם. אם רווחה בראש מעינינו, עדיף היה להגדיל את קצבת הזקנה", כותבת ניר בסקירתה.

איילת ניר: "בבנק ישראל ממתינים לבחון האם המדדים הקרובים ימשכו את האינפלציה כלפי מעלה"

ניר מוסיפה כי "בעשור האחרון נעשה מאמץ רב לשלב את החרדים בשוק העבודה, ונראה היה כי המאמצים נושאים פרי. אלא שלפי הפרסומים, הגיוס לצה"ל צפוי להיפגע, דבר שיפגע בשילובם של החרדים בשלב ראשון בצבא, ובשלב שני בשוק העבודה (בשל העדר התמריץ לעבוד וביטול חובת לימודי הליבה)".

"צמיחת המשק תלויה בהגדלת כוח העבודה במשק (תעשיה ושירותים), ובהקטנת משקלם של הנסמכים עליו (אוכלוסיות שאינן עובדות ואינן משלמות מסים ומקבלות תשלומי רווחה), כמו גם בהגדלת פריון העבודה. ההסכמות אליהן הגיעו חברות הקואליציה בשבוע האחרון, מניעות את המשק בכיוון השני, ויש בהחלט להצטער על כך", כותבת איילת ניר מבית ההשקעות 'יצירות'.

באשר לסקטור האנרגיה: ניר מציינת כי מחיר ליטר בנזין 95 עלה בתחילת החודש ב-11 אגורות (1.69%), וסבורה כי 5 גורמים השפיעו על מחיר הבנזין לכלי הרכב החודש, חלקם תרמו לעליה במחיר וחלקם לירידה בו. סך ההשפעה על מדד חודש מאי מוערכת בלא יותר מ- 6 מאיות האחוז.

בנוסף מתייחסת איילת ניר מבית ההשקעות 'יצירות' למתרחש בארה"ב, ושואלת – האם האכזבה מקצב צמיחת המשק ברבע הראשון של השנה תדחה את המועד בו תועלה הריבית לראשונה?

"על פי האומדן המוקדם, המשק האמריקאי צמח ברבע הראשון של השנה בשיעור שנתי מאכזב של 0.2% בלבד, לעומת 2.2% ברבע הקודם וצפי לצמיחה מהירה יותר של 1.0%. בעוד חולשת המשק ברבע הראשון היתה צפויה, עוצמתה הפתיעה", כותבת איילת ניר.

"ביום בו פורסמו נתוני הצמיחה בארה"ב (בצהריים) התפרסמה גם החלטת הריבית בארה"ב לחודש אפריל. מי שחיפש איתות לכך שהאפשרות להעלאת הריבית כבר ביוני הוסרה מהשולחן – התאכזב, אך הטון בהודעת הפד היה מעט יותר יוני, בהינתן נתוני התעסוקה המאכזבים במרץ. הקולות הנשמעים מהפד מוסיפים להיות ניציים באופן יחסי לשוק, אך גם אנו מוסיפים להעריך, כי העלאת הריבית הראשונה תתרחש לא לפני ספטמבר, על מנת לצבור די נתונים שיאשרו, כי חולשת הכלכלה ברבע הראשון היתה זמנית".