ריבית המשכנתא בחודש מאי (הריבית שתקפה לחודש מאי) נותרה ללא שינוי – כך עולה מנתוני בנק ישראל. אחרי עלייה של כמעט 2% בריבית המשכנתא בשנתה וחצי האחרונות, חלה עצירה מסוימת בחודשיים האחרונים. ריבית המשכנתא המוצעת הצמודה למדד ירדה מעט ל-3.87%, לעומת 3.88% בחודש הקודם. העצירה בעליית הריבית, מיוחסת לבלימה במספר העסקאות בשוק הנדל"ן. נראה שרבים ממתינים על הגדר לראות האם צעדיו של שר האוצר, משה כחלון יצליחו – בינתיים נראה שמס על דירה שלישית לא עובר כחוק, והממשעות היא שהמשקיעים לא ימכרו את דירותיהם, ושהיצע הדירות לא יגדל. כחלון בנה על חוק זה והעריך שהיצע הדירות יגדל ותחול ירידת מחירים.

עם זאת, רבים עדיין מאמיני בתוכנית מחיר למשתכן, ומחכים לזכות בדירה המיוחלת. התוכנית הזו עשויה להיות פתרון נוח בעיקר לזוגות צעירים, אם כי גם כאן ההתקדמות היא איטית יותר מהצפוי. ועל רקע זה מספר העסקאות יורד, ובהתאמה נראה שיש לכך השלכות על שוק המשכנתאות.

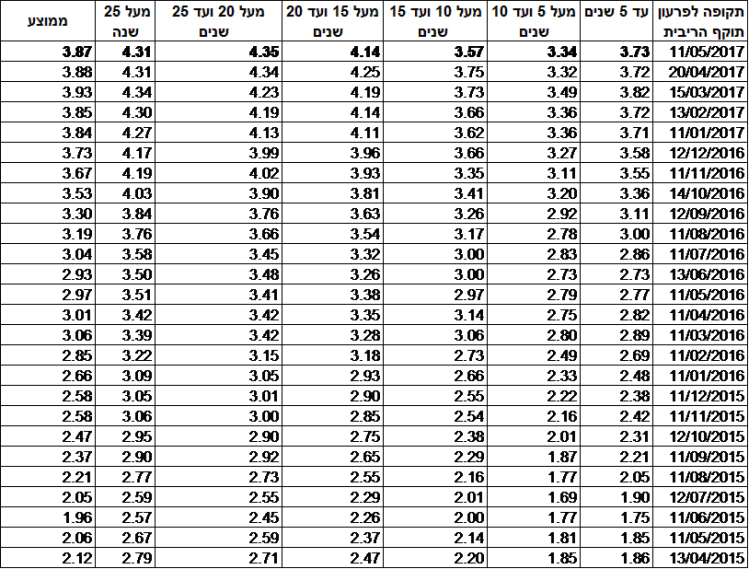

ריבית המשכנתא הממוצעת הצמודה למדד לתקופה של 15 עד 20 שנה ירדה ל-4.14% לעומת 4.25% בחודש הקודם והריבית על משכנתאות לתקופה של 20 עד 25 שנה עלתה ל-4.36%, לעומת 4.34% בחודש הקודם. הריבית הצמודה למדד מבטאת עלות כוללת של כ-5%-6% בשנה. מדד המחירים לצרכן בהתאם לטוואי שהגדיר בנק ישראל צפוי לעמוד על 1% עד 3% בשנה. להלן טבלה המרכזת את ריבית המשכנתא לטווחים שונים בשנתיים האחרונות –

ריבית משכנתא שקלית – ירידה קלה

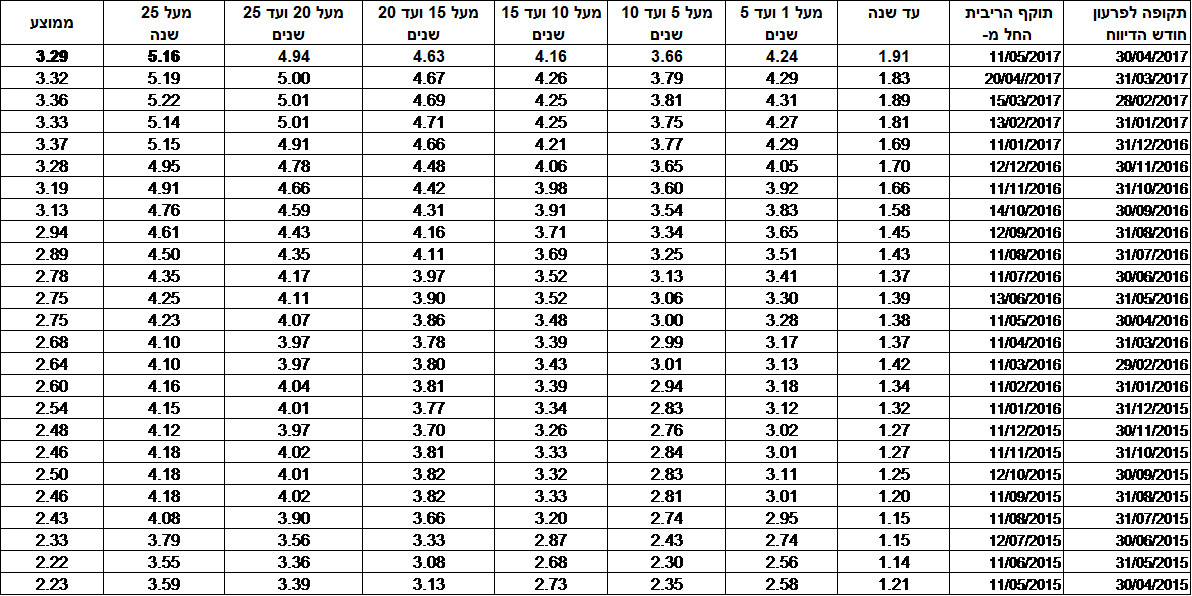

ריבית המשכנתא השקלית ירדה במאי ל-3.29% לעומת 3.37%. בטבלה ניתן לראות את כל הריביות לתקופות פירעון שונות –

הריבית השקלית הממוצעת שמפרסם בנק ישראל היא ממוצע של כל ההלוואות שניתנו בריבית שקלית, גם בריבית משתנה וגם בריבית קבועה. בפועל, לא באמת ניתן להשוות בין שני סוגי הריביות האלו – הריבית הקבועה יותר בטוחה לאורך זמן, אך מראש היא יקרה יותר; בעוד הריבית המשתנה אמנם יותר נמוכה, אך היא יותר מסוכנת כי קיימת חשיפה לעלייה בריבית. עלייה שעשויה להיות מכמה כיוונים – עלייה בריבית בנק ישראל שתגרור עליה בריבית המשכנתא המשתנה; תחרות נמוכה יותר בין הבנקים (כפי שקורה בשנה האחרונה) שמייקרת את הריבית; שינויים בשוק האג"ח שמשפיעים באופן ישיר על ריבית המשכנתא ועוד.

על כל פנים, בפועל אי אפשר באמת "לערבב" בין הריביות האלו, אין משמעות לריבית הממוצעת, עם זאת – מכיוון שתמהיל המשכנתאות נשמר פחות או יותר (תמהיל משכנתאות בריבית שקלית קבועה לעומת תמהיל משכנתאות בריבית שקלת משתנה) אזי למגמה בריבית הממוצעת יש משמעות – היא אכן מבטאת את מה שקרה בפועל בשוק המשכנתאות.

ריבית בנק ישראל – לא תשתנה בשנה הקרובה

לאחרונה דיווח בנק ישראל כי לא יעלה את הריבית בשנה הקרובה. בבנק החליטו להשאיר את הריבית ברמה של 0.1% , שהמשמעות שלה היא ריבית פריים של 1.6% (1.5% מעל הריבית של בנק ישראל). הוועדה שמחליטה על הריבית מסרה כי לאור המתינות בקצב העלייה במדד המחירים לצרכן, ועל רקע נתוני המאקרו הנוספים, נראה שאין מקום להעלאת ריבית בטווח הקצר – "ברקע ההחלטה שלא לשנות את ריבית בנק ישראל, ניתן לציין את האינפלציה – בשנה האחרונה הקצב השנתי של האינפלציה עולה במתינות, וב-12 החודשים שהסתיימו בפברואר הוא הגיע ל-0.4%. זהו שיעור האינפלציה הגבוה ביותר מאז יולי 2014, אך האינפלציה עדיין נמוכה מהיעד".

ומכאן, שריבית בנק ישראל לא צפויה לעלות בקרוב כתוצאה מעליית הריבית, אך כאמור היא עשויה לעלות כתוצאה מתחרות חלשה בין הבנקים וכתוצאה משינויים בשווקים הפיננסים. אחרי הכל הריבית עלתה במעל 1.5% בתקופה של השנה וחצי האחרונות בשעה שריבית בנק ישראל לא השתנתה.

בכמה משפיעה עלייה בריבית על מחיר הדירה?

העלייה בריבית המשכנתא מייקרת את מחיר הדירה. המימון הוא מרכיב גדול בעלות הכוללת של הדירה, אבל לכמה הוא מגיע? ובכן, התוצאה הממוצעת היא 10% ולמעלה מכך מערך הדירה. הנה המחשה, נניח שלקחתם משכנתא בגובה 50% מערך הדירה, ובריבית של 3%-4% (שקלול של כל המסלולים), אתם בעצם משלמים ריבית של 1.5-2% מערך הדירה כל שנה (3%-4% על 50% מערך הדירה), אבל זה יורד בהתאמה במקביל לירידת הקרן של המשכנתא, כאשר באופן גס, ניתן להגיד שהמשכנתא היא בממוצע 25% על פני התקופה שלה – נניח 20 שנה, ואז (אם מדובר על ממוצע של 25% חוב על פני התקופה של המשכנתא), הרי שמדובר על ריבית של 0.75%-1% מערך הדירה על פני 20 שנה – זה יכול להגיע ל-20% מערך הדירה, אבל זה הסכום הנומינלי. כלומר יש עלות נוספת של 15% עד 20% כתוצאה מהמשכנתא, אבל אם רוצים להתייחס למחירים ריאליים (מהוונים נכון להיום), הרי שזה פחות (בניכוי הצמדה למדד), זה יכול להגיע לסדר גודל של 10%.

והמשמעות היא ששינוי של 1% בריבית בשנה האחרונה מייקר את הדירה וזה יכול להגיע גם לעלייה של 2%-3% במחיר הדירה (ריבית של 3%-4% שקולה לעלייה של 10% במחיר הדירה, ובתאמה גסה עלייה של 1% שקולה לעלייה של 2%-3% במחיר הדירה) – כאן, תוכלו לראות את ההשפעה של המימון ומרכיבים נוספים על המחיר האמיתי של הדירה.

ריבית משכנתא והקשר למדד תשומות הבנייה

ריבית המשכנתא וליתר דיוק השינוי בריבית המשכנתא משפיעים על עיתוי התשלומים לקבלן (באם רוכשים דירה מקבלן). רוכשי דירות חדשות משלמים את התשלומים לקבלן עם הצמדה למדד תשומות הבנייה. מדד תשומות הבנייה עלה בשנים האחרונות יותר ממדד המחירים לצרכן – זה לא מחייב שכך יהיה גם בהמשך, אבל אם אתם מעריכים שזה מה שיקרה גם בהמשך, כדאי לכם לנסות ולהתמקח עם הקבלן, במקרים מסוימים זה עוזר וההצמדה מתחלפת למדד המחירים לצרכן.

ואם אתם (כמו הרוב) משלמים בהצמדה למדד תשומות הבנייה, כדאי לנסות ולמזער את ההצמדה בדרך הבאה – אם תקחו משכנתא מוקדם ותשלמו לקבלן את התשלומים מוקדם אתם תחסכו את מדד תשומות הבנייה. מצד שני אתם תשלמו את ריבית המשכנתא – ולכן, אם אתם צופים שמדד תשומות הבנייה יהיה גבוה מריבית המשכנתא, אז כלכלית עדיף לכם לשלם מוקדם.

כאן, תמצאו מידע על ריביות המשכנתא וכאן תמצאו מידע על מדד תשומות הבנייה לרבות תחזית.

מדריכים נוספים: