קרן הנאמנות – מנורה מבטחים (0B) מדדית פלטינום (מספר קרן: 5120191) סיפקה למחזיקים בה תשואה שלילית של 1.2% ב-12 החודשים האחרונים. בחודש האחרון התשואה אמנם חיובית – כ-0.6%. אבל, במבט ארוך יותר, כאמור, הנתונים מאכזבים.

ובכל זאת, למנהלי מנורה קרנות נאמנות זה לא מפריע להעלות את דמי הניהול בקרן מ-0.65% ל-0.88%, ולהעשיר את קופתם, על חשבון הציבור המחזיק בקרן –במנורה פשוט מעבירים עוד 0.23% מתשואת הקרן לחשבון הבנק שלהם, וזה מקומם – הרי הקרן הניבה תשואה שלילית, והרי אגרות החוב מבטאים פוטנציאל תשואה נמוך במיוחד בהמשך הדרך והרי דמי ניהול של 0.88% אבסולוטית ויחסית הן דמי ניהול גבוהים לקרנות אג"ח – אז איך לכל הרוחות אתם מרשים לעצמכם?

הקרן הזו שהינה קרן אג"חית שמחזיקה בעיקר באגרות חוב ממשלתיות צמודות מדד (כ-70%) מנהלת סכום נאה של 650 מיליון שקל. תעשו חשבון ותמצאו שמדובר על תוספת של כ-1.5 מיליון שקל להכנסות של מנורה. וזה לא נגמר כאן. במקביל, דיווחה מנורה על העלאה בדמי הניהול בקרן – מנורה מבטחים (0B) צמודות מדד (מספר קרן: 5106471). דמי הניהול היו 0.4% והן יועלו ל-0.45% . הקרן הזו מנהלת כ-288 מיליון שקל והתשואה שלה ב-12 החודשים האחרונים היתה – מינוס 0.8%, אם כי בחודש האחרון מדובר בתשואה חיובית של 0.9%. גם כאן, קשה לראות הצדקה להעלאה בדמי הניהול, אך להבדיל מהעלאה הקודמת – כאן, דמי הניהול מראש נמוכים יותר משמעותית.

מנורה קרנות נאמנות מנוהלת על ידי זיו זמש, והיא מנהלת כ-10 מיליארד שקל, אחרי שמתחילת השנה איבדה כ-2 מיליארד שקל. אה, אולי זו הסיבה להעלאת דמי הניהול – הרצון לשמור על ההנסות והרווח למרות השחיקה בהיקף הכספים המנוהלים, אבל אולי במקום להתעסק עם ההכנסות שלכם, תתחילו לחשוב על התשואות של המשקיעים – הרי, אם תצליחו לייצר תשואה עודפת, המשקיעים יזרמו לקרנות שלכם.

מנורה חייבים לומר לא לבד – שורה של גופים מעלים דמי ניהול בקרנות בחודשים האחרונים – כאן, תראו, ממש מהיום את ההעלאות של מגדל, וכאן תראו את כל החדשות האחרונות בתחום בכלל ובדמי הניהול בפרט

מגדל קרנות נאמנות ממשיכה להעלות את דמי הניהול בקרנות האג"חיות – דמי הניהול בקרן: מגדל (1A) אג"ח מדינה + 10% (מספר קרן: 5113683) יועלו מ-0.45% ל-0.65%. הקרן הזו מנהלת כ-220 מיליון שקל (נכון לספטמבר 2015) . התשואה של הקרן הזו בשנה האחרונה היא 0.7%, ובהינתן שמאז הריבית המשיכה לרדת ובמקביל אגרות החוב המשיכו לעלות, ייתכן שהתשואה הזו תהיה מאתגרת במבט קדימה, משמע יהיה ממש לא פשוט להשיג תשואה כזו ב-12 החודשים הבאים; וגם אם כן, גם אם איכשהו מגדל ישיגו או יתקרבו לתשואה כזו – האם במגדל חושבים שהם צריכים לקבל דמי ניהול של 0.65% בשעה שהמשקיעים מרוויחים 0.7% – במגדל, יספרו על העלויות שלהן ובעיקר על עלויות ההפצה שמגיעות ל-0.35% (עלויות הפצה שהם משלמים לבנקים), ועדיין – אין שום סיבה שדווקא שפוטנציאל התשואות באגרות חוב יורד, דמי הניהול בקרנות יעלו על חשבון הציבור – הרי ברגע שמעלים דמי ניהול בעצם מורידים את התשואה למשקיע.

במגדל מעלים גם את דמי הניהול בקרן מגדל (0A) אג"ח מדינה פלוס (מספר קרן: 5131479). דמי הניהול היו 0.49% והן יועלו ל-0.65%. הקרן הזו מנהלת 105 מיליון שקל (נכון לספטמבר 2015) והיא הניבה למשקיעים בה 0.9% בשנה האחרונה. גם כאן, העלייה בתשואה היא על חשבון המשקיעים שגם ככה ממש לא מקבלים תשואה מרשימה.

לפני כחודש הלה מנהל הקרנות במגדל דמי ניהול בקרנות המעורבות. דמי הניהול בקרן הנאמנות – מגדל (1B)(!)י 10/90 פלוס (מספר קרן: 5118195) עלו מ-0.59% ל-0.79%. דמי הניהול בקרן הנאמנות מגדל 20/80 (2B) פרימיום קרן נאמנות (מספר קרן: 5113485) עלו מ-0.69% ל-0.89%.

מגדל קרנות נאמנות המנוהלת על ידי שגיא שטיין, מנהלת (נכון לסוף ספטמבר) כ-27.7 מיליארד שקל (נתח שוק של כ-12% בתעשיית הקרנות). מגדל שלישית בגודלה בתעשייה אחרי פסגות ומיטב דש שמנהלות 28.4 ו-28.2 מיליארד שקל בהתאמה. מגדל מובילה את תחום הקרנות המחקות (קרנות העוקבות אחרי מדדים בדומה לתעודות סל).

למדריכים נוספים:

קרנות סמארט בטא – לא כאלה חכמות

חשבונות הבנקים ללא תנועה / חשבונות רדומים מוערכים בכ-4 מיליארד שקל. מדובר בכספים של בעלי חשבונות שפשוט ניתקו מגע עם הבנק/ הסניף. אולי זה בגלל שינוי מקום מגורים/ שינוי כתובת; אולי פשוט שכחתם מהחשבון ההיסטורי; אולי זה בגלל פטירה של בעל החשבון, נסיעה לחו"ל – יש הרבה מאוד סיבות אפשריות, אבל מה שבטוח שלהרבה אנשים יש כסף והם כנראה לא יודעים עליו.

אין אפשרות פשוטה ומהירה לאתר חשבון כזה. חשבונות פנסיה וגמל ניתנים לאיתור יחסית מהר – ראו כאן. אבל חשבונות בנקים זה כבר סיפור אחר, אם כי מתישהו יהיה פתרון איתור מהיר (השאלה מתי?). בינתיים, אנחנו תלויים בחסדי הבנק. בעבר הלא רחוק דיברו על הקמת מאגר מידע מרכזי עם ממשק אינטרנטי , שיכלול נתונים על החשבונות שאין להם דורש. אבל ההקמה הזו התעכבה, והיוזמה של איגוד הבנקים די התמוססה (לפחות בינתיים).

בפועל, היה ניתן לצפות שהבנקים יאתרו את בעלי החשבונות, אבל זה לא ממש קורה. בפועל, כדי לאתר חשבון רדום , תצטרכו לפנות להנהלה של הבנקים במכתבים. מעבר לכך, אם תעשו זאת, אתם תשלמו עמלה כמובן, והיא יכולה להיות גבוה.

התקנות של המפקח על הבנקים מחייבות את הבנקים בנוגע לחשבונות שנותק בהם הקשר עם הלקוח למעלה מעשר שנים, לדווח עליהם לאפוטרופוס הכללי. מעבר לכך, המפקח על הבנקים הורה לבנקים להשקיע יותר מאמץ בחיפוש בעלי החשבונות. כמו כן, יידרשו על פי טיוטא שהוציא המפקח על הבנקים (ועדיין לא יושמה) למסור בדוחות הכספיים השנתיים את מספר החשבונות ללא תנועה הקיימים בכל בנק והסכומים המצויים בהם.

בינתיים, דממה – כ-220 אלף שקל של חשבונות כאלו מחכים לבעלים שלהם, כשההיקף הכספי מגיע ל-4 מיליארד שקל.

אז מה צריך לעשות כדי שגם במערכת הבנקאית בדומה לגופים המוסדיים יאפשרו לציבור לחפש את הכסף שלהם? נראה שהמכשולים הגדולים עכשיו הם דרישות רגולטוריות שקשורות לאבטחת מידע ולזיהוי והזדהות של הלקוחות מול המערכת הבנקאית. זה ייפתר,בינתיים תוכלו לפנות ישירות להנהלות של הבנקים. זה מעט מתיש, אבל זה הכסף שלכם.

איפה מציגים את רווחי החברות המוחזקות? איך זה שהרווח התפעולי בדוח החשבונאי של שטראוס שונה מהרווח התפעולי בדוח הניהולי? וכמה באמת הרוויחה שטראוס?

שטראוס מפרסמת שני דוחות כספיים – דוח כספי חשבונאי ודוח ניהולי. בטור הקודם, הוסבר הגורם לפער בין הדוחות – שטראוס במקביל ליישום תקינה חשבונאית הפסיקה לפני מס' שנים לאחד (באופן יחסי) חברות בשליטה משותפת. עד אז היא איחדה 50% מהתוצאות העסקיות של החברות האלו, ומדובר בשתי חברות מרכזיות וקריטיות לעסקים של שטראוס – חברת TRES הברזילאית שפועלת בשוק הקפה וסברה האמריקאית שפועלת בשוק הסלטים. מאז, היא הפסיקה לאחדם והציגה אותן לפי גישת השווי המאזני/ גישת האקוויטי – בשורה אחת במאזן ובשורה אחת בדוח רווח והפסד.

עד כאן הדוחות החשבונאיים, אבל שטראוס לא מוותרת כל כך מהר על "איבוד ההכנסות" בגלל התקינה החשבונאית, והיא החליטה לדווח על החברות בשליטה משותפת כאילו החשבונאות לא זזה, כלומר כאילו עדיין מדובר בהצגה בהתאם לאיחוד יחסי (שיטה שבה לוקחים את חלקה של המחזיקה בחברה המוחזקת בכל סעיף וסעיף). האמת ששטראוס פועלת נכון – החשבונאות מפספסת כאן חלק גדול מהסיפור ואיכשהו לוקחת פעילות כל כך מהותית ודוחפת אותה למספר אחד. ולכן, התוספת של שטראוס שמתבטאת בדוח ניהולי וגם בדוח התאמה (שמסביר את עיקרי השינויים בין הדוח החשבונאי לדוח הניהולי) תורמת להבנת הדוחות הכספיים, ורק כדי להבין את סדרי הגודל – במחצית הראשונה של 2015 הסתכמו ההכנסות של שטראוס בדוח הכספי (חשבונאי) ב=2.51 מיליארד שקל. ההכנסות האלו לא לקוחות בחשבון כלל את ההכנסות בחברות בשליטה משותפת (חברת TRES הברזילאית וסברה האמריקאית); בדוח הניהולי כולל את הכנסות החברות האלו מסתכמות ההכנסות ב=3.77 מיליארד שקל – 1.25 מיליארד שקל מעל הדוח החשבונאי, פער גדול שטוב שקוראי הדוחות מקבלים עליו פרוט (גם בדוח עצמו וגם במסגרת המידע האיכותי בדוח הדירקטוריון). הפערים נמשכים גם ברווח הגולמי וגם ברווח התפעולי. אבל האם הרווח התפעולי אמור להיות שונה – אחרי הכל, ההבדלים אמורים להיות רק עניין של הצגה, כשבפועל מבחינה תפעולית לא אמור להיות שינוי.

טכנית הגישה החשבונאית (גישת השווי המאזני) סוכמת את כל התוצאות של המוחזקת לשורה אחת. השורה הזו היא חלק מהרווח התפעולי (כלומר רווחי ההשקעות בחברות המוחזקות הם מעל הרווח התפעולי ולכן הם משפיעות עליו) וזה לא טריוואילי. בעבר כל הרווחים מהאחזקות היו מוצגות מתחת לרווח התפעולי שכן זה לא רווח תפעולי של החברה עצמה או של החברות הבנות (חברות בשליטתה). אלא שבאו ואמרו שמדובר בפעילות משלימה ואינטגרלית לפעילות הקבוצה, ולכן כבר שנים שרווחי השקעות מוחקות/ רווחי אקוויטי הם חלק מהתפעול. וזה רק מחזק את הבעיה – אם כך, אז מאיפה נובע ההבדל בין החשבונאות לבין הדוחות הניהוליים.

ובואו נהיה פרקטיים – שטראוס מדווחת במחצית הראשונה של השנה, על רווח חשבונאי בסך של 281 מיליון שקל (על פי שיטת השווי המאזני) ואילו בדוח הניהולי היא מדווחת על רווח תפעולי של 305 מיליון שקל. אולי לא הבדל ענק, ובכל זאת הבדל משמעותי ובעיקר מטריד. הרווח החשבונאי כולל רווחי אקוויטי/ רווחים מחברות מוחזקות המטופלות בשיטת השווי המאזני בסך של 83 מיליון שקל.

הפער בין הדוחות 24 מיליון שקל נובע מההצגה השונה בין הגישות והתייחסות שונה להוצאות שמתחת לרווח התפעולי. כאשר מאחדים באופן יחסי, עוברים בין כל השורות של דוח רווח והפסד ומייחסים/ לוקחים את חלקה של המחזיקה. למעשה, המחזיקה גם משתתפת בהוצאות המימון והוצאות המיסים של החברה המוחזקת. מנגד, בשיטת השווי המאזני כל ההוצאות , לרבות אלו שמופיעות אחרי הרווח התפעולי (הוצאות המימון והמיסים) הם חלק מרווחי האקוויטי. כלומר, במילים פשוטות, באיחוד היחסי יוחסו יותר הוצאות מימון ומיסים על ובגישת האקוויטי מוצגות פחות הוצאות מימון ומיסים – הכסף כמובן לא הולך לאיבוד, ואם מציגים יותר מימון ומיסים בדוח הניהולי המשמעות שהחלק ברווח התפעולי הוא גבוה יותר, כך שאחרי שינוכו ממנו המיסים והמימון היחסי הוא יהיה שווה להצגה החשבונאית (לפי רווחי אקוויטי).

ונפשט בדוגמה הפרקטית – שטראוס באיחוד יחסי איחדה רווח תפעולי של 107 מיליון שקל (נגזר מהנתונים תחת הנחות פשטניות – אין עסקאות בינחברתיות ו"סיבוכים" חשבונאיים) ואחר כך רשנה הוצאות מימון של 11 והוצאות מיסים של 13 מיליון שקל (שנובעים מהאחזקות בשליטה משותפת). בסה"כ ההשפעה של החברות האלו בנטו מסתכמת ב=83 מיליון שקל. בדוח החשבונאי שטראוס לא איחדה את כל השורות אלא כאמור לקחה מס' אחד – הרווחים מהחברות המוחזקות בסך 83 מיליון שקל. ועכשיו זה כבר ברור שבדוח הניהולי נקבל רווח תפעולי גבוה יותר (רווח שכולל 107 מיליון שקל של החברות המוחזקות, בעוד בדוח החשבונאי התרומה התפעולית היא 83 מיליון שקל).

עד כאן הסבר על הפער בשורה התפעולית, וחשוב להדגיש כי בשור התחתונה הנתונים זהים – כאן כבר "נסגרים" כל הפערים שהיו בשורות העליונות. אבל לא לדאוג החשבונאות מסדרת לנו בלגן מסוג אחר. הרווח לתקופה של שטראוס במחצית הראשונה של השנה הסתכם ב=167 מיליון שקל. אבל, למרות שכתוב, שחור על גבי לבן – רווח לתקופה, ונכון שרוב הקוראים (ובצדק) סבורים שזה הרווח של שטראוס זה עדיין לא הרווח הרלבנטי למשקיעים. הרווח הזה כולל את כל הרווחים של החברות בשליטה, אלו שהחברה איחדה אותם באופן מלא. הרי, יש את החברות בשליטה משותפת שהחשבונאות העבירה אותם מאיחוד חלקי/ יחסי לגישת האקוויטי (שורה אחת), ויש חברות שמלכתחילה היו נשלטות ולכן הן מוצגות באופן מלא בדוחות החברה המחזיקה, גם אם שיעור האחזקה בפועל מתחת ל=100%. ואז נוצרת בעיה מתמטית – אם מאחדים ב=100% חברה מוחזקת שבפועל לא מוחזקת ב=100%, צריך איכשהו לתקן את הדוח של המחזיקה כדי להתאימו לשיעור האחזקה המדויק, וזה מה שקורה בדוח של שטראוס – הרווח לתקופה כולל את החברות בשליטה באופן מלא, ובשורה מתחת נעשית התאמה – נותנים לבעלי המניות בחברות המוחזקות את חלקם, ולהמחשה – אם שטראוס מחזיקה ב=70%, אז בשלב ראשון מאחדים 100% ובשלב הבא מעין נותנים 30% מהרווח לבעלי המניות האחרים, וכך מגיעים לאחזקה של 70%. אחרי ששטראוס נתנה לבעלי המניות האחרים את חלקם, היא דיווחה במחצית על רווח המיוחס לבעלי המניות שלה בסך 124 מיליון שקל – זה הרווח הרלבנטי, אבל גם הוא לא סופי. על כך בטורים הבאים.

מדד הדיור בספטמבר עלה ב-0.1%; מדד שכר הדירה עלה ב-0.2%

מדד המחירים לצרכן אמנם ירד ב-0.4%, אבל המדדים שקשורים לדיור המשיכו לעלות – מדד מחירי דיור עלה ב-0.1%; מדד שירותי דיור בבעלות הדיירים עלה ב-0.1% ומדד שכר דירה עלה ב-0.2%

שירותי דיור בבעלות הדיירים:

במדד שירותי דיור בבעלות הדיירים בחודש ספטמבר 2015, נרשמה עליה בהשוואה לחודש אוגוסט 2015. עליה זו מבטאת את השינויים במחירי שכר דירה שנקבעו בחוזים שנחתמו בחודשים אוגוסט 2015 – ספטמבר 2015, לעומת חוזים שנחתמו בחודשים יולי 2015 – אוגוסט 2015.

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מפרסמת אינדיקטורים נוספים בשוק הדיור שאינם נכללים במדד המחירים לצרכן – מדד מחירי דירות: מהשוואת העסקאות שבוצעו בחודשים יולי 2015 – אוגוסט 2015, לעומת העסקאות שבוצעו בחודשים יוני 2015 – יולי 2015, נמצא כי מחירי הדירות ירדו ב-0.4 אחוז. ירידה זו מבטאת את שינוי המחירים בניכוי שינויי האיכות בתמהיל ובסוג הדירות. הנתון אינו סופי מאחר שקיימות עסקאות נוספות שבוצעו בתקופה זו וטרם דווחו. מהשוואת העסקאות יולי 2015 – אוגוסט 2015, לעומת יולי 2014 – אוגוסט 2014, עלו המחירים ב-6.2 אחוזים. מהשוואת העסקאות יוני 2015 – יולי 2015, לעומת יוני 2014 – יולי 2014, עלו המחירים ב-5.9 אחוזים.

אחזקת הדירה: מדד מחירי אחזקת הדירה ירד ב-1.2%.

בהתאם לציפיות הכלכלנים – מדד המחירים לצרכן ירד בחודש ספטמבר ב-0.4%. מתחילת השנה ירד ב-0.6%.

מדד המחירים לצרכן ירד בספטמבר ל-99.5 נקודות לעומת 99.9 נקודות בחודש הקודם (הבסיס: ממוצע 2014=100.0 נקודות).

ירידות מחירים נרשמו במיוחד בסעיפים הבאים: תרבות ובידור (5.1%), פירות טריים (4.7%) ואחזקת הדירה, הלבשה והנעלה ותחבורה ותקשורת (1.2% כל תחום).

עליות מחירים נרשמו במיוחד בסעיפים הבאים: ירקות טריים (21%) ושירותי חינוך (1.5%).

המדד ללא ירקות ופירות ירד ב-0.7 אחוז והגיע ל-99.2 נקודות, המדד ללא דיור ירד ב-0.6 אחוז והגיע ל-98.1 נקודות והמדד ללא אנרגיה ירד ב-0.1 אחוז והגיע ל-100.7 נקודות.

מתחילת השנה ירד כאמור המדד הכללי ב-0.6%, המדד ללא דיור ירד ב-1.4%, המדד ללא ירקות ופירות ירד באחוז אחד; לעומתם המדד ללא אנרגיה עלה ב-0.3%.

בשנים עשר החודשים האחרונים (ספטמבר 2015 לעומת ספטמבר 2014), ירד המדד הכללי ב-0.5%, המדד ללא דיור ירד ב-1.4% והמדד ללא ירקות ופירות ירד ב-0.7%; לעומתם המדד ללא אנרגיה עלה ב-0.7%.

מדד תשומות הבניה בספטמבר 2015 עלה ב-0.1% ל-107 נקודות. מתחילת השנה עלה המדד ב-0.6%.

היכנסו לחישוב מדד תשומות הבניה (מחשבון מדד תשומות)

מדד התשומות עלה בניגוד למגמה במדד הכללישירד בספטמבר ב-0.4% ומעבר לכך שהוא שלילי מתחילת השנה הוא צפוי להיות שלילי גם בחודשים הבאים.

מדד תשומות הבניה הוא מדד חשוב מאוד לרוכשי דירות חדשות מכיוון שהתשלומים לקבלן צמודים למדד זה. ומכאן, שככל שהמדד גבוה יותר כך החוב כלפי הקבלן גדל. רוכשי הדירות נמצאים בדילמה – – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

בשנים קודמות יותר מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

מה שחשוב מאוד לזכור ביחס למדד תשומות הבניה – היסטורית מדדי הקיץ גבוהים .פעם היה מדובר במדדים גבוהים מאוד (על רקע השכר הגבוה יותר ששולם לפעולים בקיץ במקביל להתארכות שעות העבודה). היום זה קיים, אבל פחות משמעותי מבעבר.

מדד תשומות הבניה הוא מדד שלא ניתן לעקוב אחריו, לא ניתן להצמיד את הכסף אליו ולקבל תשואה ריאלית (כמו שניתן לעשות ביחס למדד המחירים לצרכן), לא ניתן לגדר אותו (להגן מפני עלייתו) וזו כמובן בעיה לרוכשי הדירות. המדד יכול לברוח כלפי מעלה והם חשופים, בעוד שאת המכשירים האחרים – מדד מחירי הדירות, הצמדה למט"ח הם יכולים לגדר ולהגן מפני עלייתם.

אז מה עושים – או שלא עושים כלום, או שיוצאים מנקודת הנחה שמדד מחירי תשומות הבניה קרוב למדד המחירים לצרכן ואז אם יש כסף שעדיין לא שולם ורוצים להגן עליו מפני עליית המדד, יש להשקיע אותו באפיק הצמוד למדד, או להגן על עליית ערך המדד (מכשירים פיננסים שנסחרים בשוק ומיוצרים בבנקים).

מה צריך לבדוק ולהעריך?

ומה אתם יכולים לעשות כדי להרוויח קצת (אולי לא להפסיד). זה עובד כך – אתם יכולים לשלם לקבלן בתחילת הדרך ואז אתם חוסכים את ההצמדה של מדד התשומות, אך במצב כזה אתם תשלמו את הריבית על המשכנתא. אם אתם סבורים שהמדד יעלה יותר מהריבית (וזה מה שקורה בחודשים האחרונים) עדיף לכם, לפחות מהשיקול הכלכלי, להקדים תשלומים לקבלן. אחרת, עדיך לחכות עם התשלומים לסוף הדרך (לקראת סיום הבניה, או כמה שאפשר מאוחר יותר בסמוך לסיום הבנייה). כאן, הבאנו לכם מידע על ריבית המשכנתא, ובאופן שוטף אנחנו מעדכנים אתכם על תחזית מדד התשומות – מכאן, הבדיקה היא בידיים שלכם.

וועדת הכספים אישרה הפחתת שיעור מס שבח על מכירת קרקע פרטית שיש לגביה תוכנית בניה של 8 דירות לפחות. שיעור המס יהיה קבוע ואחיד – 25%. המס המופחת על קרקעות יהיה הוראת שעה נשים 2016 עד 2018 ומטרתו לעודד מכירת קרקעות פרטיות כדי להגדיל את היצע הדירות למגורים.

יו"ר ועדת הכספים, ח"כ משה גפני אמר בהקשר זה – "כמו תוכניות פרטניות אחרות שיושמו בזמן האחרון, המהלך חייב להיות חלק ממכלול כולל של פעולות להוזלת הדיור". רפרנט שיכון באגף תקציבים באוצר, צחי דוד, אמר – "חלק משמעותי מאוד מהקרקעות לשיווק לצורך בנייה למגורים הן קרקעות בבעלות פרטית ולכן כבמטרה להגדיל את היצע הדיור, נכון לעודד מכירת זכויות של יחידים בקרקעות. המבצע הקודם שנעשה בנושא ב2011, הביא ל-70 עסקות ומעל 1,400 יחידות דיור. זה לא גורם שום נזק או פגיעה בהכנסות המדינה באופן משמעותי. ההצעה הנוכחית תביא הרבה יותר עסקות עקב שורת הקלות לבעלי הקרקעות".

ההטבה לבעלי הקרקעות תיושם באופן ליניארי בהתאם למימוש הזכויות בקרקעות. ולא יהיה סף מסוים שרק ממנו תינתן ההטבה.

מס שבח, נזכיר, עבר תהפוכות של ממש בשנים האחרונות כשהחל מ-2014 חלה חובה לשלם מס שבח על רווח בעת מכירת דירה. עד אז, מי שמכר שתי דירות בטווח של ארבע שנים (מכירת דירה אחת לארבע שנים) היה פטור מתשלום מס. החל מ-2014 הפטור חל רק על מי שב-18 חודשים האחרונים לא החזיק יותר מדירה אחת. כאן, תוכלו לקרוא את מדריך מס שבח המלא

ריבית המשכנתא הצמודה למדד בחודש אוקטובר עלתה בממוצע ב-0.1% ל-2.47% – כך עולה מנתוני בנק ישראל. הריבית הצמודה עלתה בכ-0.5% בחמישה החודשים האחרונים.

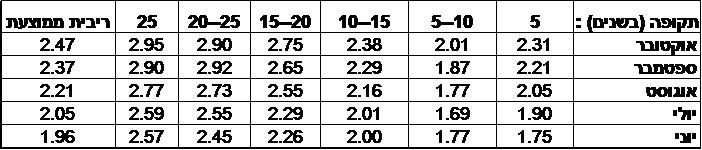

ריבית המשכנתא עדיין נמוכה בראייה ארוכת טווח בשל ריבית בנק ישראל הנמוכה, אך היא מרימה ראש בחודשים האחרונים, על רקע המשך הביקושים לדירות ועל רקע ההערכות כי הריבית בחודשים האחרונים הגיעה לשפל. הריבית הצמודה לתקופת משכנתא העולה על 25 מתקרבת ל-3% (2.95%), והריבית הצמודה לתקופה הפופולארית של 20 עד 25 שנה הגיעה ל-2.9% (דווקא ירידה קלה לעומת חודש שעבר – 2.92%). הריבית ליתר התקופות עלתה, כאשר הריבית הנמוכה ביותר היא לתקופה של 5 עד 10 שנים – 2.01%, לעומת 1.87% בחודש הקודם.

הנה ריכוז ריבית המשכנתא הצמודה לתקופות שונות (לחצו להגדלה) –

במקביל לריבית הצמודה, מפרסם בנק ישראל קובץ נתונים על ריבית המשכנתא השקלית. בפועל, משכנתא בריבית שקלית ומשכנתא בריבית צמודה הן מסלולי המשכנתא הנפוצים- כאן הרחבה על מסלולי ריבית משכנתא (לרבות מדריכים, עדכונים ותחזיות).

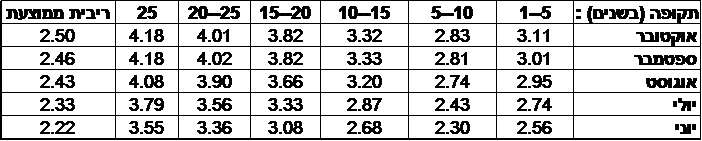

על כל פנים, גם הריבית השקלית בעלייה, אם כי, עלייה פחות דרמטית מהריבית הצמודה. הריבית השקלית שהינה ממוצע של הריבית השקלית המשתנה והריבית השקלית הקבועה לכל התקופות, עלתה בחודש אוקטובר ל-2.5% לעומת 2.46% בחודש הקודם, ולעומת כ-2.2% בשפל שהיה לפני ארבעה חודשים.

ריבית המשכנתא השקלית הגבוה ביותר היא לתקופה הארוכה ביותר (25 שנה ומעלה) – ריבית שקלית של 4.18% והריבית לטווח של 20 עד 25 שנה היא 4.01%.

הנה ריבית המשכנתא השקלית לתקופות שונות (לחצו להגדלה) –

רכשתם דירה – מתי לקחת את המשכנתא? ואיך זה קשור למדד תשומות הבניה?

מעבר לריבית עצמה ולבחירת מסלולי המשכנתא, רוכשי דירות מתלבטים בעיתוי לקיחת הדירה. ברכישת דירות מקבלן, חלק מהכסף אמור להימסר בתחילת הדרך, אבל במהלך תקופת הבנייה ובסיומה משולמים יתר התשלומים. מדובר על פרק זמן שיכול להיות ממושך – שנה ואפילו יותר. ואז עולה השאלה, מתי לקחת את המשכנתא – בתחילת הדרך, במהלך התקופה, בסוף (עם מסירת הדירה)?

התשובה תלויה כמובן בהון העצמי שיש לכם. אם אתם מצליחים לשלם את החלק הראשון/ תשלום ראשון בהון עצמי, במקרים רבים עדיף לדחות את לקיחת המשכנתא (ולחסוך את הריבית). אבל, מה קורה בהמשך, כלומר אחרי שסיימתם את ההון העצמי (ומקורות המימון שהם לא משכנתא) – האם כדאי לרוץ ולשלם לקבלן מהר, או לחכות עד הסוף. ובכן, תמיד, כדאי לחלק תשלומים על פני ביצוע העבודה (ועל אחת כמה וכמה ברכישת דירה), אבל מבחינה כלכלית זה תלוי במדד תשומות הבניה – מדד תשומות הבניה הוא המדד לפיו מחושבת ההצמדה בעת רכישת דירה חדשה. כאשר אתם חייבם כסף לקבלן, ברוב הגדול של המקרים התשלומים העתידיים צמודים למדד תשומות הבניה. המשמעות היא שככל שהמדד גבוה כך תצטרכו לשלם יותר, ולכן, אם הריבית על המשכנתא נמוכה יותר מציפיות עליית מדד תשומות הבניה, אז כלכלית עדיף להקדים את התשלומים לקבלן. דגש על כלכלית, כי במקרים רבים רוכשים מעדיפים לשלם בסוף בשביל השקט הנפשי שלהם (לוודא שהכל גמור ורק אז לשלם חלק מרכזי מהכסף). מנגד, אם צפוי מדד תשומות נמוך או שלילי בחודשים הקרובים, אז עדיף לדחות את התשלומים לקבלן (באם ניתן); הנה תחזית מעודכנת – מדד תשומות הבניה צפוי לרדת!

מתחילת השנה עלה מדד תשומות הבניה ב-0.5% (0.2% באוגוסט) , כאשר בתקופה זו נרשם מדד מחירים לצרכן שלילי. בשנים קודמות מדד תשומות הבניה עלה יותר מאשר מדד המחירים לצרכן, ונראה שזה יחזור על עצמו (אפילו ביתר שאת) גם השנה. הנה קצת היסטוריה – מדד מחירי תשומות הבניה עלה בשנת 2011 ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.

שיקול חשוב נוסף בעיתוי לקיחת המשכנתא הוא הציפיות לגבי הריבית – במקרים שבהם ישנן ציפיות לעליית ריבית משכנתא כדאי לסגור כמה שיותר מוקדם, אחרת, מפספסים את הריבית הנמוכה.

הראל – מדד ספטמבר ירד ב-0.4%

בהראל פיננסים סבורים שהמדד בחודש ספטמבר ירד ב-0.4% ובחודש אוקטובר המדד יירד המדד ב-0.3%. להערכת כלכלני חברת הפיננסים המדד בשנה הקרובה יהיה 0.6%. "סביבת האינפלציה נותרה נמוכה, בעיקר בשל צעדי הממשלה להפחתת יוקר המחיה והירידה במחירי הסחורות בעולם", כותבים כלכלני הראל בסקירה מעודכנת ומוסיפים – "על פי התחזית שלנו, מדד ספטמבר צפוי לרדת ב-0.4% – ירידה עונתית במדד, בשילוב המשך ירידה חדה במחיר הדלק והפחתת החשמל באמצע החודש מול עליה במחירי הירקות. מדד אוקטובר צפוי לרדת ב-0.3% – עלייה עונתית בהלבשה וההנעלה בקיזוז הירידה במחיר החשמל וכמובן הפחתת המע"מ ומנגד התייקרות הירקות.

"בנק ישראל הותיר את הריבית ללא שינוי באוקטובר, בהתאם להערכתנו. הנימוקים מדגישים את החשש של הבנק מהאטה בקצב הצמיחה העולמית ומהשפעתה על ישראל דרך היצוא. בנוסף צוין שהייסוף של השקל מול הסל מתחילת השנה, מקשה אף הוא על צמיחת היצוא והמגזר הסחיר, ומעכב את חזרת האינפלציה אל תוך היעד. כצפוי, דברי הנגידה, במסיבת העיתונאים היו 'יוניים' בהשוואה לדבריה במסיבת העיתונאים הקודמת כשהיא מזכירה את נתוני הצמיחה החלשים, הבעיה ביצוא והעלייה באי הוודאות העולמית. הנגידה לא חזרה על האמירה ש"פחתה ההסתברות שהבנק יצטרך להשתמש בכלים בלתי קונבנציונליים בתקופה הקרובה", וגם לא חזרה להזכיר את התנגדותה הנחרצת למהלך הפחתת המיסים של האוצר, או דאגתה מהעלייה במחירי הדיור.בשורה התחתונה, להערכתנו, המפתח היה ונשאר שער החליפין שקל סל. כל עוד השקל נחלש מול סל המטבעות, בנק ישראל לא צפוי לנקוט בפעולה כלשהי, והוא צפוי להשאיר את הריבית ללא שינוי גם כאשר הריבית בארה"ב תעלה (אם וכאשר זה ייקרה), בכדי ליצור פיחות בשקל. במקרה של התחזקות השקל או מדיניות מרחיבה נוספת באירופה – אנחנו לא פוסלים שהבנק יפעיל מדיניות מוניטרית מרחיבה עוד יותר, ואף ישתמש בכלים לא קונבנציונליים".

בנק הפועלים – מדד ספטמבר ירד ב-0.5%!

כלכלני בנק הפועלים סבורים שהמדד בספטמבר יירד משמעותית – 0.5% בגלל מדיניות הממשלה במספר תחומים – "המדיניות הממשלתית הופכת להיות שחקן מרכזי באינפלציה בחודשים הקרובים", כותבים כלכלני הבנק ומוסיפים- "הפחתת המע”מ בחודש אוקטובר, הפחתת המסים על האלכוהול, ביטול אגרת הטלוויזיה וירידת מחירי החשמל – כל אלו מורידים את האינפלציה. מדד ספטמבר יושפע מירידת מחירי החשמל, הדלק וביטול אגרת הטלוויזיה והוא צפוי לרדת ב-0.5%. מדד אוקטובר יושפע מירידת המע”מ באחוז והשפעה נוספת של הפחתת תעריף החשמל והוא צפוי לרדת ב-0.2%. אנו צופים אינפלציה של 0.3% ב-12 החודשים הקרובים.

"השפעה על המדיניות המוניטארית – ירידת המדד הפתיעה ולא ניתן להתעלם מכך שהאינפלציה רחוקה מהיעד מזה תקופה ממושכת גם הציפיות לאינפלציה נמצאות הרחק מתחת ליעד. יחד עם זאת, אנו לא סבורים כי מדובר בתופעה שלילית המסכנת את המשק, ואיננו סבורים כי נדרשת מדיניות אקטיבית לשינוי המצב מחירי הדירות עלו בחודש המדידה האחרון בשיעור של 0.9% ובשנה האחרונה ב-6%. מדיניות מוניטארית מרחיבה יותר יכולה בהחלט ללבות את עליות מחירים אלו. שער החליפין של השקל ימשיך להיות נקודת המפתח; העלאת ריבית השבוע על ידי הפד, אם תהיה, תסייע מאוד לבנק ישראל, ותייתר הפחתת ריבית. עיכובים בהעלאת הריבית בארה”ב ושקל חזק עשויים להביא להפחתת הריבית לאפס בישראל, אם כי זה לא התרחיש המרכזי שלנו".

בבנק מנתחים את המדדים הקודמים. נזכיר, מדד המחירים לצרכן לחודש אוגוסט ירד בשיעור של 0.2% לרמה של 99.9 נקודות. "ב-12 החודשים האחרונים המדד ירד בשיעור של 0.4% והמדד ללא סעיף הדיור ירד ב1.3%. המדד הושפע מירידה של 1.3% בסעיף התחבורה ותקשורת, תוצאה של הוזלה במחיר הדלק והמשך ירידות מחירים בתחום התקשורת. אנו לא סבורים כי הירידות המתמשכות במדד המחירים לצרכן נובעות מרפיון בפעילות במשק, אם כי סביר שבצמיחה גבוהה יותר אולי המדד היה יורד פחות האינפלציה מושפעת מאוד מהמדיניות הממשלתית בתחומי המיסוי ויוקר המחייה, מירידת מחירי האנרגיה ומהגברת התחרותיות במשק. גורמים אלו, ובעיקר המדיניות הממשלתית, יוסיפו להשפיע על מדדי המחירים של השנה הקרובה".

איך רושמים את האחזקות בשליטה משותפת? בכמה הסתכמו המכירות של שטראוס במחצית הראשונה של 2015? וממה נובע הפער בין הדוח החשבונאי לדוח הניהולי?

חלק משמעותי מהפעילות של פירמות גדולות נעשה דרך חברות מוחזקות – כאשר הפירמה רוצה להתרחב לפעילות חדשה היא לרוב תעשה זאת דרך הקמת חברה חדשה; כאשר הפירמה תתחיל לפעול באזור חדש היא לרוב תעשה זאת דרך חברה חדשה; אם יכנס שותף לפעילות מסוימת זה לרוב יעשה דרך חברה מוחזקת. ככה עובדות החברות (בעיקר הגדולות) והמהלכים העסקיים האלו מתורגמים לשורה של חברות שמוחזקות בשיעורים שונים על ידי החברה עצמה.

החשבונאות הגדירה בעבר שלושה סוגי חברות מוחזקות – כאלו שנשלטות על ידי החברה, כאלו שנשלטות באופן יחסי כשלרוב מדובר בשליטה משותפת (החברה לצד גורם נוסף) וכאלו שלחברה יש בהן השפעה מהותית. כל אחת מהגישות מתורגמת לטיפול חשבונאי אחר – ברגע שמוגדרת שליטה אז החברה המוחזקת מוצגת באופן מלא בדוחות הכספיים של המחזיקה; כל שורה במאזן ובדוח רווח והפסד של המחזיקה כוללת 100% מהשורה הרלבנטית בדוח המוחזקת. כלומר מאחדים את הדוחות של הנשלטת באופן מלא (כשבדוח נעשית גם התאמה באם החברה הנשלטת מוחזקת בשיעור נמוך מ=100%).

הטיפול החשבונאי בחברות מוחזקות בהן יש למחזיקה השפעה מהותית הוא במסגרת שורה אחת במאזן ושורה אחת בדוח רווח והפסד (גישת השווי המאזני/ שיטת האקוויטי). במאזן מוצגת ההשקעה בחברה המוחזקת (או ההשקעה בחברות המוחזקות באם מדובר על מס' חברות) ואילו בדוח רווח והפסד מוצגת שורה של רווח/ הפסד מהשקעה בחברות מוחזקות/ רווח אקוויטי מחברות מוחזקות.

הטיפול החשבונאי בחברות באיחוד יחסי היה בהתאם לשיעור האחזקה כאשר אם היה מדובר על שליטה משותפת לרוב היה מדובר באיחוד של 50%, אבל לפני מספר שנים חל שינוי דרמטי בהתייחסות לחברות המוחזקות בשליטה משותפת ולמעשה בוטלה האפשרות לשלוט יחד עם גורם אחר בחברה מסוימת. אחרי הכל, מישהו אמור להיות בעל הבית, בסוף ההחלטה מתגלגלת לגורם אחד שהוא קובע, ומהרציונל הזה חזרה בה בעצם החשבונאות מהגישה של האיחוד היחסי. המשמעות הפרקטית היתה שכל אותן חברות בשליטה יוצגו בדוחות הכספיים בדומה לחברות המוחזקות הלא נשלטות (שבהן יש השפעה מהותית). כלומר, במקום לאחד את הדוחות באופן יחסי (כל סעיף מקבל חלק מסעיף החברה בשליטה משותפת), תוצג ההשקעה במאזן ובדוח רווח והפסד בשורה אחת. יש בזה הרבה הגיון, אבל בהצגה הזאת יש גם איבוד מידע רלבנטי למשקיעים. הנה המקרה של שטראוס גרופ.

שטראוס גרופ שהיא תוצר של מיזוג עלית לתוך שטראוס, פועלת במגוון תחומים בשוק המזון, ובעיקר ביצור ושיווק קפה, ממתקים, שוקולד, חטיפים, מוצרי מאפה, מוצרי חלב וסלטים מוכנים. החברה פועלת בארץ, לצד פעילות רחבה בברזיל, בשוק האמריקני ומקומות נוספים. את הפעילות ברחבי העולם היא פיתחה במקרים רבים לצד שותפים, כך שבפועל יש לה חברות מוחזקות מרכזיות שנשלטות במשותף עם גורמים אחרים. בעבר החברות האלו הוצגו על פי שיעור האחזקה, אך מלפני כשלוש שנים ההצגה היא כאמור בשורה אחת בודדת בדוחות, והבעיה – המשקיעים לא מקבלים את המידע המלא (הכנסות, רווח גולמי, רווח תפעולי) על הפעילות הזו. כאשר מדובר בכמה פעילויות משמעותיות, ממש לא בטוח שההצגה הזו עדיפה על פני ההצגה הקודמת. הבעיה נפתרת (חלקית) דרך מידע שנמסר לקוראי הדוחות הכספיים, במסגרת דוח הדירקטוריון/ סקירת המנהלים (וכן בדוח על תיאור עסקי התאגיד המפורסם במסגרת הדוחות התקופתיים השנתיים). אין חובה לפרסם את המידע המפורט על המוחזקות, כל חברה נוהגת אחרת, אם כי, כאשר מדובר בזרועות פעילות חשובות של החברה, המידע הזה נמסר על ידי הנהלת החברות.

שטראוס מפרטת בהרחבה את הפעילויות המוחזקות, ומפרסמת בפועל במסגרת דוח הדירקטוריון שני דוחות כספיים – הדוח הכספי החשבונאי ודוח ניהולי שכולל את ההכנסות של החברות המוחזקות בשליטה משותפת. כמו כן, מפרטת החברה בהרחבה את ההתאמות בין הדוח החשבונאי לדוח הניהולי.

במחצית הראשונה של 2015 הסתכמו ההכנסות של שטראוס בדוח הכספי (חשבונאי) ב=2.51 מיליארד שקל, אבל ההכנסות האלו משקפות כאמור את גישת השווי המאזני והן אינן כוללות איחוד של הכנסות בחברות בשליטה משותפת. בדוח הניהולי שכולל את הכנסות החברות בשליטה משותפת, מסתכמות ההכנסות ב=3.77 מיליארד שקל – 1.25 מיליארד שקל יותר מהדוח החשבונאי (50%). כמו כן, הרווח הגולמי שמסתכם בדוח החשבונאי ב=967 מיליון שקל (38.4% מההכנסות), מסתכם ב=1.42 מיליארד שקל (37.8% מההכנסות) בדוח הניהולי.

איזה דוח רלבנטי יותר למשקיעים? קשה לקבוע, אבל האמת שזה גם לא משנה כל עוד יודעים ממה נובע הפער בין ההכנסות, וכל עוד מתייחסים לרווח התפעולי הנכון, אחרי הכל, שוויה של הפעילות נקבע (לרוב) בהינתן הרווח התפעולי המייצג.

הפער בין ההכנסות בדוח הניהולי לדוח החשבונאי נובע בעיקר מפעילות חברת TRES הברזילאית שפועלת בשוק הקפה וסברה האמריקאית שפועלת בשוק הסלטים. TRES מכרה במחצית הראשונה של 2015 ב-1.55 מיליארד שקל וסברה מכרה ב-694 מיליון שקל. ומעבר למספרים האבסולוטיים בתקופה, שטראוס מפרטת את משספרי ההשוואה – המספרים שהיו בתקופות קודמות (מחצית מקבילה בשנת 2014; וכן רבעון שני של 2014 ) – כך ניתן להבין את המגמה בין השנים והמגמה ארוכת הטווח בפעילות. זה בהחלט אמור להספיק להבנת השורה העליונה והמגמה בה. אותו דבר מתקבל ביחס לשורת הרווח הגולמי, כך שניתן להבין מה הרווח והרווחיות הגולמית של כל פעילות ומה המגמה ברווח וברווחיות הגולמית.

השורה התפעולית לא אמורה להיות מאוד שונה בין הדוח הניהולי לדוח החשבונאי. בחשבונאות כאמור מייחסים את כל החלק ברווח של המוחזקות לשורה אחת. השורה הזו נמצאת מעל הרווח התפעולי כך שהיא בעצם מהווה חלק אינטגרלי מהרווח התפעולי. בדוח הניהולי כמובן שהרווח התפעולי של הפעילויות שמאוחדות באופן יחסי, הוא חלק מהרווח התפעולי הכולל, כך שהרווח התפעולי אמרו לייצג את מצב הפירמה. עם זאת, בכל זאת יש פערים שנובעים מסיבות שטכניות וחשבונאיות. ההתייחסות לעסקאות בינחברתיות היא שונה בין שתי הגישות, והייחוס של הוצאות המימון שונה – כך שבגישת האיחוד היחסי יש בפועל יותר הוצאות מימון ופחות הוצאות תפעוליות (שמוגדרות כחלק מהפעילות). – על כך בטורים הבאים.

מדד תשומות הבניה בשלושת החודשים הקרובים – ספטמבר עד נובמבר (כולל) צפוי לרדת ב-0.2% – כך מעריכים כלכלני הראל השקעות. להערכתם, מדד המחירים לצרכן יירד בתקופה זו ב-0.9%, מדד הדיור (סעיף הדיור במדד – בעיקר מחירי השכירויות) יירד ב-0.4% ואילו מדד מחירי הדירות בבעלות דיירים יעלה ב-0.2%.

מדד תשומות הבניה בחודש אוגוסט 2015 עלה ב-0.2% ל-106.9 נקודות, לעומת 106.7 נקודות בחודש קודם. (על בסיס יולי 2011 = 100.0 נקודות). מתחילת השנה ועד אוגוסט עלה המדד ב-0.5%.

מדד תשומות הבניה הוא מדד חשוב לרוכשי דירות חדשות מכיוון שהתשלומים לקבלן צמודים למדד זה. ומכאן, שככל שהמדד גבוה יותר כך החוב כלפי הקבלן גדל. רוכשי הדירות נמצאים בדילמה – – האם להקדים את התשלומים לקבלן, ולחסוך את עליית מדד תשומות הבניה? אלא שאז צריך לקחת בחשבון את הריבית על המשכנתא. אם המדד צפוי להיות גבוה מהריבית עדיף (מבחינה כלכלית בלבד) להזדרז בתשלום, אחרת כדאי לדחות את התשלום לקבלן.

השנה וגם בשנים הקודמות, מדד תשומות הבניה עולה יותר מאשר מדד המחירים לצרכן. מדד מחירי תשומות הבניה בשנת 2011 עלה ב-3.7% גבוה משמעותית מהעלייה במדד המחירים לצרכן שהסתכמה ב-2.2%; מדד תשומות הבניה בשנת 2012 עלה ב-3.3% כפול ממדד המחירים לצרכן; מדד תשומות הבניה ב-2013 עלה ב-1.4% בעוד מדד המחירים לצרכן עלה ב-1.8%; ובשנת 2014 עלה מדד תשומות הבניה ב-0.8% בעוד שמדד המחירים לצרכן דווקא ירד.