קבינט הדיור אישר היום (ב') את הצעת שר האוצר, משה כחלון ושר הבינוי והשיכון, יואב גלנט, לסיוע ממוקד להגדלת היקף פעילות הבנייה למגורים, כחלק מסל הפתרונות הכולל לטובת מענה לפתרון משבר הדיור.

ההחלטה כוללת הגדלה של 8,000 היתרי העסקה לעובדים פלשתינאים (עד לכ-45,000) ולהגדלה של 20,000 היתרי העסקה לעובדים זרים. לצורך שיפור הקצאת העובדים הפלסטינים בישראל, וכן לשם הבטחה כי כלל העובדים הפלסטינים מועסקים באופן מלא, ולצורך הבטחה של מתן תנאים הוגנים לעובדים, מוצע להקים צוות בין-משרדי שיגיש המלצות לשינוי מודל ההקצאה של עובדים פלסטינים בתוך 90 יום. בנוסף, מוצע ליישם צעדים נוספים לתעדוף פרויקטים של בינוי למגורים מבחינת היצע כוח האדם, וכן יישום מנגנון אוטומטי לשם התמודדות עם אפשרות של הרעה עתידית בשוק העבודה.

קבינט הדיור אישר פה אחד את הצעת שר האוצר לתכנית מורחבת של "מחיר למשתכן"; בתכנית: מענקים, הנחות במחיר הקרקע וסבסוד הפיתוח ביישובי הפריפריה

קבינט הדיור אישר היום את הצעת שר האוצר, משה כחלון לתכנית למתן הנחות בקרקע, מענקים וסבסוד פיתוח בבנייה רוויה. במהלך הדיון הוסבר כי במסגרת התוכנית הקבלנים יתחייבו למפרט שיקבע מראש. כמו כן, סוכם, כפי שפורט בהצעת ההחלטה, כי הדירות מיועדות לזוגות צעירים חסרי דיור. עוד הוחלט כי לא ניתן יהיה למכור את הדירה במהלך חמש השנים הראשונות וכי 10% מהדירות יוקצו לבני מקום.

בשנים האחרונות קיבלו הממשלה ומועצת מקרקעי ישראל מספר החלטות בדבר שיווק במחיר מופחת, ביניהן החלטות לעניין שיווק בשיטת "מחיר למשתכן", המכרז מייצר תחרות בין הקבלנים על המחיר הזול ביותר לדירה תוך שמירה על מחיר קרקע נמוך וקבוע.

בישיבת ועדת השרים לענייני תכנון, בניה, מקרקעין ודיור מיום 22 ליוני 2015, קיבלה הועדה החלטה בנושא "הרחבת התכנית לדיור במחיר מופחת", אשר קבעה כי בכלל הקרקעות המתאימות אופן השיווק יהיה בשיטת מחיר למשתכן, וכן קבעה מדרג הנחות על פי שווי הקרקע. כתיקון להחלטה זו, מוצע בהחלטה הנוכחית, להרחיב את מדרג ההנחות כך שיעלה עד לשיעור מקסימלי של 80% מערך הקרקע.

כמו כן, קובעת הצעת ההחלטה כי עבור הדירות אשר שווקו בתכנית מחיר למשתכן במתכונתה החדשה, יוקצו מענקים וכן יוענק סבסוד לעלויות הפיתוח לרוכשי דירות בבנייה רוויה בקרקע מדינה, אשר עומדים בתנאי הזכאות של משרד הבינוי. מענקים אלו יועמדו ביישובים בהם ערך הקרקע אינו עולה על 100 אלף שקל, לאור ההנחה הנמוכה, באופן יחסי, אשר תינתן לרוכשים אלו מכוח תכנית "מחיר למשתכן" החדשה. על פי הקבוע בהחלטה, המענק לרוכש דירה בישובים אלו אשר שווקה בתכנית מחיר למשתכן החדשה יעמוד בין 40 אלף ל- 60 אלף שקל, ואילו סבסוד הפיתוח יעמוד על 40 אלף שקל. כל זאת, בנוסף לסך של 80% הנחה על ערך הקרקע במקומות אלו.

הנחות אלו בקרקע בשילוב עם מענקי הרוכשים וסבסוד הפיתוח עתידים להביא להנחה של כ- 200,000 שקל לצרכן הקצה, זאת לנוכח השפעת התכנית על הפחתת מס הרכישה, הפחתת המע"מ והפחתת הוצאות השיווק והרווח היזמי.

חברי הקבינט ברכו על התוכנית כי סוף סוף סוכם על תוכנית שמתמודדת עם משבר הדיור בכל ההיבטים.

על פי ההחלטה, יוטל על מועצת מקרקעי ישראל לקבוע את אופן קביעת ערכי הקרקע לעניין מתן המענקים וההנחות, באופן שיקבע את ערך הקרקע נכון למועד ה-1.6.2015.

יישום ההחלטה צפוי להעניק סיוע לרוכשי דירות בכלל, ובאזורי הפריפריה בפרט, ובכך להביא להקלה במאמצים לרכישת דירה בקרב אוכלוסיות זכאיות. כמו כן, ההחלטה צפויה להביא לגידול בביקוש לרכישת דירות ביישובים בהם הביקוש הינו נמוך באופן יחסי.

בנק הפועלים מציע חסכון "צמרת ברירה חדשה" לתקופות של 5, 7 או 10 שנים; הלקוח יזוכה בסכום הגבוה מבין האפשרויות: מענק שקלי קבוע או הצמדה מלאה למדד המחירים לצרכן

בנק הפועלים מציע חיסכון "צמרת ברירה חדשה" לתקופות של 5, 7 או 10 שנים – לפי בחירת הלקוח. בתום תקופת החיסכון הלקוח יזוכה בסכום הגבוה (ברוטו לפני ניכוי מס) מבין שתי האפשרויות הבאות: מענק שקלי קבוע או הצמדה מלאה למדד המחירים לצרכן (ללא ריבית). תכנית החיסכון ללא תחנות יציאה.

המענק יקבע בהתאם לסכום ההפקדה בפועל ויחושב במונחי ריבית דריבית שנתית. למפקידים החל מ-100,000 ש"ח יינתן מענק בשיעור צבור של 7% (ריבית מתואמת בשיעור שנתי של 1.3624%). סכום מינימום להפקדה: 1,000 שקל. אופן ההפקדה: חד פעמי. אין מועדי משיכה/ תחנות יציאה.

אפשרות א' – מענק/ריבית: קרן ההפקדה והמענק/ ריבית אינם צמודים למדד. המענק מהווה את סך הריבית השנתית המתואמת בגין מלוא תקופת החיסכון, וישולם בתום מלוא תקופת החיסכון.

אפשרות ב' – הצמדה למדד המחירים לצרכן: קרן ההפקדה צמודה למדד המחירים לצרכן בלבד ולא משולמת כל ריבית נוספת.

תנאי שבירה:

– עד 24 חודשים – אין אפשרות למשיכת כספים מתוכנית החיסכון.

– במשיכה מתום 24 חודשים ולפני תום 60 חודשים – תשולם קרן ההפקדה בלבד ללא מענק/ריבית או הצמדה למדד .

– במשיכה מתום 60 חודשים ולפני תום 96 חודשים – ישולם 35% משיעור המענק/ריבית על פי סכום הקרן הנמשך, מחושב באופן יחסי לתקופת החיסכון בפועל.

– במשיכה מתום 96 חודשים ולפני תום תקופת החיסכון – ישולם 50% משיעור המענק/ ריבית על פי סכום הקרן הנמשך, מחושב באופן יחסי לתקופת החיסכון בפועל.

מיסוי: נכון ליום פתיחת התוכנית, הרווחים שנצמחו, שהופקו או שנצברו מיום פתיחת התוכנית, חייבים בניכוי מס במקור ליחיד, כדלהלן:

– במידה והלקוח מזוכה על פי אפשרות א' – 15% על הרווחים הנומינליים.

– במידה והלקוח מזוכה על פי אפשרות ב' – פטור ממס.

בכל מקרה המיסוי יהיה על פי הדין שיחול באותה עת.

ארז כהן, לשעבר יו״ר לשכת שמאי המקרקעין, מגיב לנתוני השיא במשכנתאות ביוני, שהסתכמו ב-7 מיליארד שקל. כהן אומר: ״לצערי שר האוצר כחלון ייזכר כ'דלקן 2015', מי שהצליח יותר מכל אישיות אחרת בהיסטוריה הנדלנ״ית של מדינת ישראל, להביא תוך זמן קצר ביותר, כחודשיים בלבד, שורה של החלטות אומללות שהביאו לא רק לשיא של כל הזמנים בלקיחת משכנתאות, 7 מיליארד שקלים, אלא גם לראלי מחודש של תדלוק עליות מחירים שיתבררו כבר במהלך החודשים הקרובים כגבולות ביותר, זאת על סמך נתוני המחלקה הכלכלית במשרדי".

כהן סבור כי 3 הטעויות האסטרטגיות של כחלון היו: אחת, טיפול בביקושים ולא בהיצע הדירות, שתיים, שליפת החלטות מהשרוול בזו אחר זו, זאת במקום להמתין בסבלנות ולגבש עם צוותי מומחים תכנית מקיפה ורצינית, שלוש, תיקונים קוסמטיים דוגמת נסיונות לשנות את מחיר למשתכן, העלאת מס הרכישה ותוספות בנייה של 20 אחוזים לתכניות קיימות. זאת, במקום לשנות מהיסוד את מבנה שוק הנדל״ן כך שיהיה ניתן ואפשר להגדיל משמעותית את מלאי הדירות המתוכננות והמשווקת.

ד״ר רינה דגני, מנכ״ל גיאוקרטוגרפיה אומרת: ״כחלון ביצע לטעמי שתי טעויות משמעותיות: האחת, הסכמי הגג עם העיריות המייצרות כבר עתה קונפליקטים חריפים ביותר ומעוררים תהיה רבתי כיצד יוכלו המשפחות שיעקרו למתחמים חדשים אלה , שכונות ענק שהן בפועל ערים חדשות, לגמור את החודש עם צורך להחזיק שתי מכוניות, להתקע בפקקים בדרך למקום העבודה שעות ארוכות מידי יום ביומו, שלא לדבר על המשכנתאות המכבידות יותר ויותר. השני, אני תוהה היכן כל התכניות הגדולות להתחדשות עירונית? האם הן חלילה הושמו בצד?". דגני מציינת: "אנחנו, גיאוקרטוגרפיה, פיתחנו מודל חדש ומהפכני של התחדשות עירונית שנבחן כעת בשלבים מתקדמים במספר עיריות והמשלב הן תמא 38 והן פינוי בינוי. למה לא מייצרים תכנית ממלכתית מקיפה שתביא לקידום מאות אלפי יחידות דיור כאלה?״.

קרן חיות, הבעלים של חיות נדלן המקדמת כנסים ואירועים לפתרון משבר הדיור בישראל, אומרת: ״בבדיקה שערכנו לקראת שייט צמרת הנדל״ן בישראל שייצא ב-30 ליולי מנמל חיפה, יחד עם כל ראשי הערים מצפון הארץ, מצאנו כי במטרופולין חיפה לבדו קיים פוטנציאל של כ-300 אלף יחידות דיור חדשות, מתוכן כ-100 אלף במתחמים חדשים וכ-200 אלף בהתחדשות עירונית".

"יתרה מכך: אם בעיר תל אביב מחיר דירה ממוצעת מגיע היום לכ-3 מיליון שקלים ובגוש דן כ-1.8 מיליון, מחיר דירה ממוצעת בחיפה הינו כמיליון שקלים בלבד, כלומר פי 3 פחות מאשר בתל אביב. נשאלת השאלה מדוע כחלון, שהינו חיפאי, מחפש את האור מתחת לפנס ואיננו מנצל את ההזדמנות להכריז על מטרופולין חיפה, השני בגודלו בארץ, כמודל ראשון מסוגו בארץ של אלף, קידום תבע״ות חדשות לבנייה במחיר ממשלתי מפוקח ובית, התחדשות עירונית משולבת ומתואמת בין כל העיריות בחיפה והמפרץ?", שואלת חיות.

בנק הפועלים מפרסם סקירה שבועית, וצופה אינפלציה של 1.2% ב- 12% החודשים הקרובים; להערכת כלכלני בנק הפועלים מדד יוני צפוי לעלות ב- 0.2% ומדד יולי ב- 0.3%

כלכלני בנק הפועלים מפרסמים סקירה שבועית, ומעריכים כי מדד יוני צפוי לעלות ב- 0.2% ומדד יולי ב- 0.3%.

בבנק הפועלים מתייחסים לנתוני המאקרו שפורסמו לאחרונה, ומציינים כי המגמה החיובית העולה מסקר מגמות בעסקים לחודש יוני עולה בקנה אחד עם סקר החברות שפרסם בנק ישראל ומצביעה על רמת פעילות טובה ברבעון השני. הממשלה מתקשה להגיע להסכמה על תוואי התקציב ב- 2016. שורש המחלוקת הוא הצורך לקצץ בהבטחות שניתנו לצורך הקמת הקואליציה. מעבר לזה נדרש גם קיצוץ רוחבי בהוצאות.

כלכלני בנק הפועלים מציינים כי משרד האוצר מעוניין לדחות את תוכנית מע"מ אפס (מראש לא היה שותף לה) וכן לפרוס את הגדלת קצבאות הילדים. קיצוצים אלו נועדו להשיג יעד גירעון תקציבי של 2.9% מהתוצר בשנת 2016.

"אנו צופים אינפלציה של 1.2% ב- 12% החודשים הקרובים. הערכתנו לא לוקחת בחשבון הפחתות מסים עקיפים. המע"מ על מוצרים בסיסיים יכול לגרוע 0.2% מתחזית זו. מדד יוני צפוי לעלות ב- 0.2% ומדד יולי ב- 0.3%. בתרחיש הבסיסי לא צפויה ריבית בנק ישראל להשתנות עד סוף השנה. התוואי בשנה הבאה יהיה תלוי מאוד בקצב העלאות הריבית בארה"ב", כותבים כלכלני בנק הפועלים.

בנק הפועלים על שוק האג"ח המקומי: לאור מלחמת המטבעות וריביות השפל בכל העולם ולאור המדיניות הצפויה של בנק ישראל כחלק מהתנהלות מול עולם הריביות הגלובלי, אנו ממשיכים להמליץ על החזקה בתיק האג"ח במח"מ של 4-5 שנים , תוך איזון בין המרכיב השקלי למרכיב המדדי. אנו סבורים כי נוצרה הזדמנות באגרות הצמודות הקצרות לאור ציפיות האינפלציה הגלומות בטווח הקצר לעומת תחזית בנק ישראל ואף כלפי תחזית בנה"פ.

בנק הפועלים על שוק המניות המקומי: מגמה שלילית נרשמה בבורסה המקומית בשבוע החולף על רקע התגברות גורמי חוסר הוודאות בעולם. אנו מעריכים כי המדיניות המוניטארית המרחיבה של בנק ישראל, קרי סביבת הריבית הנמוכה, העדר דרמות בפן הכלכלי, מחירי הנפט הנוחים (טובה ליצואניות ולמרבית החברות המקומיות מלבד סקטור הגז) צפויים להמשיך להטיב עם פעילות החברות המקומיות. מנגד, התחזקות השקל לאחרונה ביחס למטבעות השונים, ובייחוד ביחס לאירו ולדולר עלולה להכביד על היצוא המקומי (למעלה מ- 60% מהכנסות חברות המעו"ף נובעות מפעילותן בחו"ל) בעת של האטה בסחר הגלובלי. אנו מחזיקים בגישה חיובית לגבי שוק המניות המקומי לטווח הבינוני ומעריכים כי התנהגותו תושפע מהתנהגות שוקי המניות המובילים בעולם. עם זאת, בהינתן רמת אי וודאות הגדולה בשווקים כעת, אנו ממליצים להגדיל את רכיב המזומנים בטווח הקצר על חשבון הרכיב המנייתי.

בנק הפועלים על שווקי העולם: מגמת מעורבת נרשמה במרבית שוקי המניות הגלובליים המובילים בשבוע החולף. התנודתיות הרבה נרשמה על רקע התסבוכת היוונית, שעלולה לגרום לפרישתה של יוון מגוש האירו (Grexit) יחד עם הטלטלה בשוקי המניות בסין, ירידה במחירי הנפט, והפסקת מסחר בארה"ב שהציתה חששות למתקפת סייבר נגד ארה"ב. תחזית הצמיחה העולמית של קרן המטבע לשנת 2015, הונמכה משיעור של 3.5% ל- 3.3% לנוכח הורדת תחזית הצמיחה של כלכלת ארה"ב מ- 3.1% ל- 2.5%. המשברים ביוון/גוש האירו וסין לצד נתוני המאקרו הפושרים בארה"ב, והמסר "היוני" העולה מפרוטוקול הפד לחודש יוני ונאומה של יו"ר הפד ביום שישי, חיזקו את ההערכות לדחיית העלאת ריבית הפד. בהסתכלות לטווח הבינוני, אנו מחזיקים בגישה חיובית לגבי כיוון שוקי המניות המובילים, אך מפנים את תשומת הלב לכך שרמת הסיכון עלתה. אנו מציעים להגדיל את רכיב הנזילות על חשבון הרכיב המנייתי בחו"ל בטווח השבועות הקרובים בעיקר לנוכח ההשפעה האפשרית של תרחיש פרישת יוון מגוש האירו.

הממונה על שוק ההון דורית סלינגר הוציאה היום טיוטה לתקנות הנוגעות לדיווחי המוסדיים לגבי קרנות או תעודות סל מחקות מדד. מטרתה של התקנה היא להגביר את השקיפות בנוגע למסלולים מחקי מדד ולהתאמתם למדדי הייחוס. המוסדי יהיה חייב, בין היתר, להציג איזו תשואה השיג המדד אליו מתייחסת ההשקעה ואיזה תשואה עשתה ההשקעה שלו באותו המדד.

וכך נכתב בהצעה: בשנים האחרונות ניכרת מגמת עליה בהיקף הכספים המנוהלים באמצעות מסלולים מתמחים מחקי מדד יחיד (להלן – מסלול מחקה מדד). הייעוד המוגדר של מסלול מחקה מדד הוא השגת תשואה דומה ככל האפשר לזו של המדד שאותו המסלול מחקה (להלן – מדד הייחוס). למבוטח או לעמית החוסך באמצעות מסלול מחקה מדד ציפייה שהמשקיע המוסדי יצליח לחקות באופן מלא את תשואת מדד הייחוס ולכן חשוב להביא לידיעת ציבור החוסכים את הפער שבין התשואה שהושגה בפועל לבין תשואת מדד הייחוס ולנמק את פער זה, במידה שקיים.

משקיע מוסדי ידווח לממונה על שוק ההון את הנתונים הבאים לגבי מסלול מחקה מדד באמצעות אתר האינטרנט שלו: תשואת מדד הייחוס. ההפרש באחוזים בין התשואה השנתית במסלול מחקה מדד לתשואה השנתית של מדד הייחוס בציון של שתי ספרות אחרי הנקודה, לפי המתכונת המופיעה בנספח.

במסלול מחקה מדד שאינו נמנה עם מדדי הבורסה בישראל, ושבמסגרתו לא התחייב הגוף המוסדי לבצע פעולות גידור לשינויים בשער החליפין (להלן – מסלול שאיננו מגודר), יפרסם הגוף המוסדי את ההפרש באחוזים בין התשואה השנתית במסלול מחקה מדד לתשואה השנתית של מדד הייחוס לרבות השינוי בשער החליפין בציון שתי ספרות אחרי הנקודה, ויציין לצד שם המסלול כי מדובר במסלול שאיננו מגודר, לפי המתכונת המופיעה בנספח. ככל שהיחס בין התשואה השנתית של מדד הייחוס לבין התשואה השנתית של מסלול מחקה מדד עולה על עשרה אחוזים, יצוין ההסבר לפער זה.

ועדת שרים לחקיקה אישרה היום את הצעת החוק שנועדה לעודד הקמה של קרנות ריט חדשות, שלראשונה תוכלנה להשקיע בהקמת פרויקטים של דיור להשכרה לטווח ארוך

ועדת שרים לחקיקה אישרה היום את הצעת החוק שנועדה לעודד הקמה של קרנות ריט חדשות, שלראשונה תוכלנה להשקיע בהקמת פרויקטים של דיור להשכרה לטווח ארוך.

בכך יתאפשר לרתום את שוק ההון לסייע בפתרון מצוקת הדיור, תוך הגדלת היצע הדירות למגורים. הצעת החוק מטפלת גם בשחרור חסמים שזוהו בהקמה של קרנות ריט, בעקבות הניסיון שנצבר בנושא ברשות המסים, לרבות קביעה כי כלל פיזור האחזקה בקרן ייבחן באופן מדורג וכן דחיית מס שבח בהעברת מקרקעין מוטבים לקרן.

שר האוצר משה כחלון: "הטיפול במשבר הדיור חייב לכלול פתרון לשוכרי הדירות במקביל ליצירת היצע מאסיבי של דירות לרכישה. שוק מוסדי הינו הכרחי ליצירת מלאי משמעותי של דירות לשכירות ארוכת טווח כחלק מהפתרון הכולל של משבר הדיור."

בנוסף דווח כי ועדת שרים לחקיקה אישרה את תוכנית שרת המשפטים ושר האוצר לבחינת הסדרי החוב בישראל. שר האוצר, משה כחלון: " מטרת החוק לשים סוף לפגיעה המתמשכת בציבור כתוצאה מריבוי הסדרי חוב בשנים האחרונות, ולהעניק הגנה טובה יותר לחוסכים. הכללים שקובעת הצעת החוק מטילים אחריות וחבות כלפי מי שאינם יכולים לעמוד בחובותיהם והתחייבויותיהם לציבור כנדרש. התופעה שבה בעלי השליטה נהנים מרווחים ודיבידנדים ולא עומדים במחויבויותיהם לציבור, אינה מקובלת. לכן יובטח שחברה תעמוד בחובותיה לציבור".

הממשלה אישרה היום את הצעת שר האוצר, משה כחלון, לתיקון חוק תכנון ובנייה, כך שיו"ר הוועדות המחוזיות יהיו נציגי שר האוצר

הממשלה אישרה היום את הצעת שר האוצר, משה כחלון, לתיקון חוק תכנון ובנייה, כך שיו"ר הוועדות המחוזיות יהיו נציגי שר האוצר, להבדיל מהמצב הקיים היום בו יו"ר הוועדות המחוזיות הינם הממונים על המחוזות.

הצעת חוק זו הינה בהמשך להחלטת הממשלה שנתקבלה לפני כחודש בנושא התאמת מבנה הנדל"ן והתכנון בממשלה לצורך התמודדות עם משבר הדיור. במסגרת החלטת הממשלה האמורה נקבעו, בין היתר, הוראות בעניין העברת מנהל התכנון ולשכות התכנון המחוזיות ממשרד הפנים למשרד האוצר, לרבות העברה של שטח הפעולה תכנון ובנייה בכללותו והעברה לשר האוצר של סמכויות שר הפנים לפי חוק תכנון ובנייה.

תיקון חקיקה זה, שאושר היום בממשלה, יקדם את העברת הוועדות המחוזיות למשרד האוצר, ויביא לכך כי יו"ר הוועדות המחוזיות יתמקדו בקידום תכניות בלבד, ללא תפקידים מוניציפאליים נוספים.

עיקרי החוק: קביעת נציג שר האוצר כיושב ראש המועצה הארצית לתכנון ובנייה וכן יושב ראש הועדה הארצית לתכנון ובנייה של תשתיות לאומיות. וכן קביעה כי נציגי שר האוצר יהיו יושבי ראש הוועדות המחוזיות לתכנון ובנייה וזאת חלף הממונים על המחוזות במשרד הפנים המכהנים כיום.

בנוסף יעלה מספר נציגי הממשלה במועצה הארצית לתכנון ובנייה מ-11 ל-12 על מנת שמשרד הפנים ייצג את הנושאים עליהם הוא אמון. כמו כן, הוספת נציג שר הפנים לות"ל לוועדה לדיור לאומי וכן לוועדות המחוזיות ובנוסף לוועדה לשמירת הסביבה החופית ולוועדה לשמירה על קרקע חקלאית ושטחים פתוחים.

בנק ישראל מדווח כי סך ביצועי המשכנתאות לחודש יוני הסתכם בכ-7 מיליארד שקל; הנתונים כוללים מחזור משכנתאות בהיקף של 218 מיליוני שקל ביוני

בנק ישראל מעדכן היום את סך ביצועי המשכנתאות בחודש יוני 2015 בהתפלגות על פי מסלולי הצמדה שונים. סך ביצועי המשכנתאות לחודש יוני גדל והסתכם ב-6.99 מיליארד שקל – עלייה של כ-1.2 מיליארד שקל ביחס לנתוני מאי 2015, שבו עמד סך ביצועי המשכנתאות על 5.75 מיליארד שקל. כמו כן, מדובר בגידול של כ-2.4 מיליארד שקל ביחס לחודש יוני 2014.

בנק ישראל מדווח כי רוב המשכנתאות ניתנו בריבית קבועה (3.885 מיליארד שקל) והיתר ניתנו בריבית משתנה (3.1 מיליארד שקל). סך המשכנתאות שניתנו בצמוד למדד הסתכמו ב-2.13 מיליארד שקל, אולם רובן אינן צמודות מדד – 4.8 מיליארד שקל (לעומת 3.87 מיליארד שקל במאי 2015).

בנק ישראל מדווח כי הנתונים כוללים מחזור משכנתאות במסגרת המהלך לעידוד מחזור הלוואות משכנתה לזכאים בהיקף של 62 מיליוני שקל בינואר 2015; היקף של 232 מיליוני שקל בפברואר 2015; היקף של 320 מיליוני שקל במרץ 2015; היקף של 224 מיליוני שקל באפריל 2015; היקף של 233 מיליוני שקל במאי 2015 והיקף של 218 מיליוני שקל ביוני 2015.

בנק ישראל מזכיר כי המהלך לעידוד מחזור הלוואות משכנתא לזכאים, הוארך ב-3 חודשים, עד ל-31/8/15. בסוף 2014 הודיעו בנק ישראל ומשרד הבינוי על קידום מהלך לעידוד פירעון מוקדם, או מחזור, של הלוואות משכנתא של המדינה לזכאים. הלוואות אלו ניתנו בריביות גבוהות מאלו שנהוגות כיום בשוק המשכנתאות, ולכן אין שום הצדקה כלכלית שלא למחזר (להחליף את המשכנתא) או לפרוע. הסלוגן של בנק ישראל היה פראייר מי שלא ממחזר. בנק ישראל דאג שניתן יהיה למחזר בקלות ביעילות, ובזול – העמלה היחידה שתיגבה היא עמלת שינוי תנאי ההלוואה, שלא תעלה על סך של 120 שקל. חוץ מזה, אגף שוק ההון, ביטוח וחיסכון במשרד האוצר, פרסם חוזר חשוב בעניין לפיו – חברת הביטוח שמנהלות את פוליסת ביטוח חיים שנרכשה במקביל למשכנתא, תאפשר ללווה המבקש למחזר את המשכנתא, להמשיך את הכיסוי הביטוחי הקיים באותם תנאים, ללא צורך בחיתום רפואי.

במשרד האוצר סבורים כי העלייה ביוקר המחיה בישראל נעוצה בהתחזקות השקל בשנים האחרונות. לשיטתם, כאשר משווים מחיר מוצרים בחו"ל למחיר בישראל, בגלל חוזקו של השקל המחיר כאן גבוהה יותר. וכך כותבים באוצר: "בחינת הגורמים לעלייה זו מראה כי היא נבעה במידה רבה מתיסוף חד שנרשם בשקל במהלך אותה תקופה. כלומר, דווקא תיסוף השקל, אשר הפחית את מחירי המוצרים המיובאים לישראל ושיפר את מצבו של הצרכן הישראלי, תרם לעלייה ביחס המחירים.

ההסבר לכך הוא שיחס המחירים מבטא את מחירו של סל מוצרים אחיד בדולרים. לכן, גם במידה והמחיר הנקוב בשקלים של מוצר בישראל לא ישתנה או אף ירד, בעת תיסוף מחירו הדולרי של אותו מוצר יעלה ויוקר המחייה, כפי שהוא נמדד ביחס המחירים, יגדל. במילים אחרות, עקב התחזקות השקל מוצרים בחו"ל נהיו זולים לצרכן הישראלי, וייתכן שהדבר יצר אצל ישראלים המבקרים בחו"ל, או משווים מחירים לחו"ל, תפישה לפיה המחירים בישראל עלו משמעותית, למרות שבפועל במקרים רבים רק תרגום המחיר בחו"ל למונחים שקליים הוא שהשתנה".

בחינת רמת המחירים היחסית של קבוצות מוצרים ספציפיות מראה העלייה ביחס המחירים הייתה כללית והתבטאה כמעט בכל קבוצות המוצרים הנכללות במדד; ו- (ב) קיימת שונות רבה ברמת המחירים וכי קטגוריות מסוימות אכן מאופיינות ברמות מחירים גבוהות במיוחד, בניגוד לקטגוריות אחרות. כך, מוצרי המזון התאפיינו ברובם ברמת מחירים גבוהה ב-2011 (מלבד פירות וירקות), זאת בניגוד למשל לשירותים הממשלתיים שהם זולים יחסית בישראל. ענף התחבורה בישראל מתאפיין ברמת מחירים גבוהה, זאת על רקע שיעורי המיסוי על רכבים פרטיים ועל דלק. כמו כן, ענף התקשורת התאפיין ברמת מחירים גבוהה ב-2011, אך מאז התרחשו שינויים משמעותיים בענף (בעיקר כניסת שחקנים חדשים לתחום הסלולר) שבאו לידי ביטוי בירידות מחירים.

מיטב דש: "מעריכים שבנק ישראל יעשה כל מאמץ כדי לא לאפשר לשקל להתחזק עוד יותר מול סל המטבעות ויתכן ויוריד ריבית בסוף החודש; הרגיעה ביוון ובסין תפחית סיכוי זה"

החברות התעשייתיות מדווחות על ירידה בהזמנות ושחיקת רווחיות היצוא. כך מציינים הבוקר מיטב דש בסקירה שבועית שמפרסם אלכס זבז'ינסקי. מיטב דש מציינים בסקירה כי "בסקר הערכת מגמות בעסקים לחודש יוני נרשמה הטבה בהערכות של המגזר העסקי . המדד הכללי של הסקר חזר לנקודה של ערב צוק איתן. חל שיפור בהערכות בענף השירותים, הבנייה והמלונאות. לעומת זאת, בתעשייה ובמסחר הקמעונאי המצב לא השתפר. בענף הבינוי נרשמה ההערכה הגבוהה ביותר מאז תחילת הסקר".

מיטב דש מציינים כי "המגמה המדאיגה ביותר נרשמה בהערכות לגבי היצוא בתעשייה. חלה ירידה חדה לא רק בדיווח על ההזמנות ליצוא בפועל, אלא גם בציפיות להזמנות בשלושת החודשים הקרובים. בשני הדיווחים, הירידה לעומת החודש המקביל אשתקד הייתה החדה ביותר מאז תחילת הסקר".

"בתשובה לשאלה מהי המגבלה להרחבת היצוא, ציינו החברות מחסור בהזמנות ושחיקה ברווחיות שקשורה בין היתר להתחזקות השקל. יש לציין שרמת המגבלה שקשורה לשחיקת רווחיות היצוא עדיין לא חמורה כפי שהייתה לפני שנה, כשהשקל היה חזק יותר ביחס לדולר. בסה"כ, נתוני הסקר תואמים את הירידה ביצוא התעשייתי בפועל בחודשים האחרונים", כותבים מיטב דש.

בנוסף מציינים מיטב דש, כי נתוני משרות שכיר והשכר הממוצע מצביעים על האטה בקצב הגידול במשרות ועלייה בגידול בשכר. "בדומה לארה"ב, גם בישראל נחלש הקשר בין רמת האבטלה לקצב השינוי בשכר הממוצע. ירידה באבטלה הובילה אומנם לעלייה בקצב הגידול בשכר הממוצע, אך בעבר אפילו ברמת אבטלה גבוהה יותר השכר היה עולה מהר יותר לעומת המצב היום", כותב זבז'ינסקי. "שיעור הגידול בסך השכר במשק, שהוא הכוח המניע את הביקושים, התמתן בשנים האחרונות לעומת המצב לפני המשבר. מנגד, מדד אמון הצרכנים בישראל עלה בחודש יוני ונמצא ברמות יחסית גבוהות יחסית לעבר".

מיטב דש מעריכים כי התחזקות השקל משאירה על השולחן את האפשרות להורדת הריבית ע"י בנק ישראל: "השקל כבר הספיק להתחזק בכ-2.8% מול סל המטבעות מאז הודעת הריבית האחרונה של בנק ישראל. בשבוע שעבר פרסם בנק ישראל שהוא רכש קרוב ל-2 מיליארד דולר בחודש יוני, הסכום החודשי הגבוה ביותר מאז ינואר 2011. יחד עם זאת, קצב רכישות המט"ח המצטבר ב-12 החודשים האחרונים עדיין נמוך יותר מאשר בשנים הקודמות בהן בנק ישראל באמת הצליח להשפיע במידה מסוימת על שערו של השקל מול הסל", כותב זבז'ינסקי.

"אנו מעריכים שבנק ישראל יעשה כל מאמץ כדי לא לאפשר לשקל להתחזק עוד יותר מול סל המטבעות ויתכן ויוריד ריבית בסוף החודש, כפי שהערכנו בסקירה הקודמת. יחד עם זאת, הרגיעה ביוון ובסין תפחית סיכוי זה. למדיניות זיגזג של בנק ישראל היו תקדימים, כאשר הנגיד פישר שינה כיוון הריבית ארבע פעמים בפרק זמן של כשנה וחצי בשנים 2007-2008", כותבים מיטב דש.

בנוסף מציינים מיטב דש כי ציפיות האינפלציה ירדו – הצמודים הבינוניים-ארוכים אטרקטיביים יותר: "השבוע יתפרסם מדד המחירים לצרכן לחודש יוני שלהערכתנו יעלה ב-0.3%. בשבוע האחרון חלה ירידה חדה במחירי הנפט והסחורות והמתכות בעולם (מחיר הנפט ירד בתחילת החודש בכ-8% במונחי שקל), אך מחירי הסחורות החקלאיות עלו. בעקבות הירידה במחירי הנפט, הורדנו את התחזית למדד של חודש אוגוסט ב-0.1% ל-0.2%", כותב זבז'ינסקי. "כמו כן, דווח על הוזלת מוצרי חלב בעקבות הוזלת מחיר החלב ומוצרי חלב המפוקחים. ההוזלה תשפיע על המדדים של חודש יולי ואוגוסט. מנגד, היו דיווחים על התייקרות הבשר. לא שינינו את התחזית למדד של חודש יולי והיא עומדת על 0.2%".

"בעקבות זאת, ירדו ציפיות האינפלציה הגלומות בשוק האג"ח, בדומה למדינות האחרות. הציפיות ירדו בעיקר לטווחים הקצרים והבינוניים. אנו הורדנו את תחזית האינפלציה לשנה ל-1.3% אך ממליצים לתת העדפה קלה לטובת האפיק הצמוד בתיק", כותבים מיטב דש.

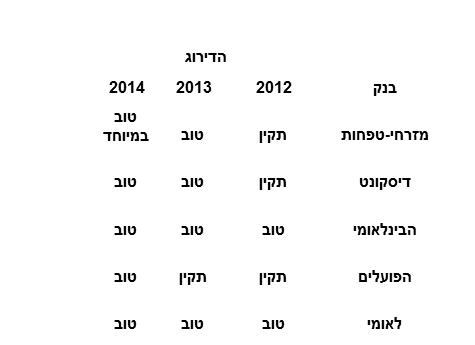

בנק ישראל מדרג את איכות טיפול הבנקים בלקוחותיהם, כפי שהוא משתקף מטיפולו בתלונות הציבור: בשנת 2014 בנק מזרחי טפחות דורג בדרוג הגבוה ביותר - "טוב במיוחד"

בנק ישראל מפרסם נתונים בדבר טיפול הפיקוח על הבנקים בפניות הציבור ובתלונותיו בשנת 2014, ומדרג את איכות טיפול הבנקים בלקוחותיהם, כפי שהוא משתקף מטיפולו בתלונות הציבור. בשנת 2014 בנק מזרחי טפחות דורג בדרוג הגבוה ביותר – "טוב במיוחד", וארבעה בנקים דורגו על ידי הפיקוח בדרוג זהה (דיסקונט, הבינלאומי, הפועלים ולאומי) – "טוב".

עוד נמסר מהפיקוח על הבנקים כי בשנת 2014 , הבנק הבינלאומי הציג את שיעור התלונות המוצדקות הנמוך ביותר מבין חמשת הבנקים הגדולים. בבנק לאומי לעומת זאת, נרשם שיעור התלונות המוצדקות הגבוה מבין חמשת הבנקים הגדולים. הירידה במספר התלונות המוצדקות מוסברת, בין היתר, בנכונות הבנקים להיענות לדרישותיהם של הלקוחות ולתת מענה לטענות הלקוח או לפתור את המחלוקת ללא התערבותו של הפיקוח על הבנקים. הפיקוח על הבנקים מעודד פתרון מחלוקות ומתן מענה לבעיות של לקוחות באופן ישיר על ידי הבנקים ובמקרים אלה מתייתר הצורך בהכרעה בתלונה.

הפיקוח על הבנקים מוסמך לברר את תלונות הציבור בכל תחומי הפעילות של התאגידים הבנקאיים – הבנקים וחברות כרטיסי האשראי. פעילות זו, שעליה אחראית היחידה לפניות הציבור שבפיקוח על הבנקים, משתלבת עם כלים נוספים שמפעיל הפיקוח על הבנקים לקידום ההוגנות והשקיפות ביחסי בנק-לקוח.

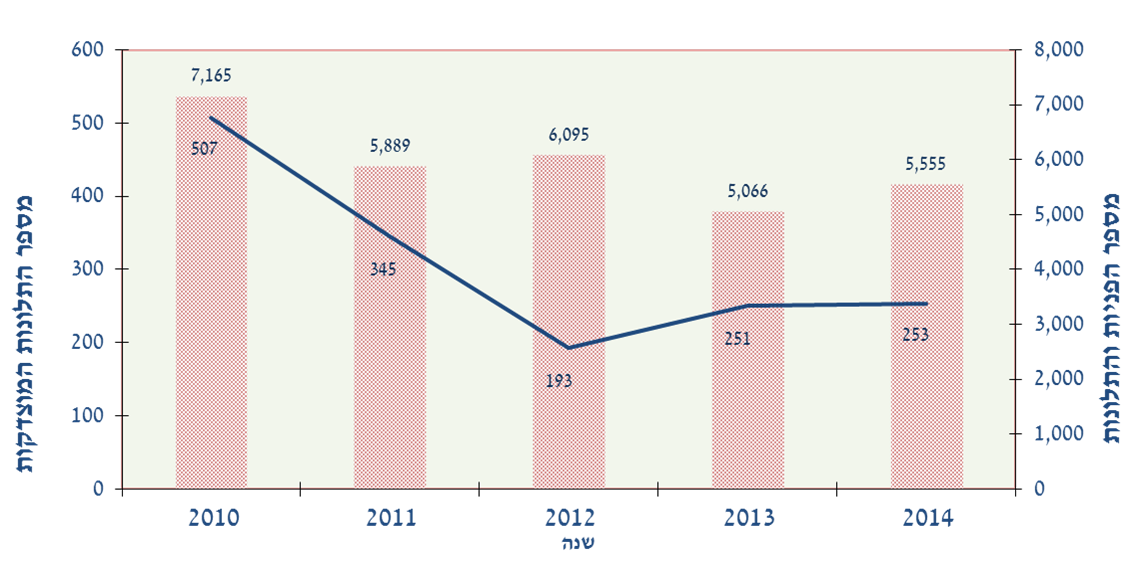

בשנת 2014 טופלו ביחידה לפניות הציבור 5,555 פניות ותלונות בכתב. מהן 4,023 תלונות כנגד התנהלות התאגידים הבנקאיים. יתר הפניות בכתב עסקו בבקשות לקבלת מידע על זכויות צרכניות, שאלות בדבר מדיניות הפיקוח ובירורים שונים. בנוסף, ניתן מענה לכ-20,300 פניות טלפוניות.

התלונות שטופלו ב-2014 עסקו ברובן באמצעי תשלום (19% מהתלונות), בחשבונות עובר ושב (18% מהתלונות) ובנושאים הקשורים לאשראי לדיור (11% מהתלונות). פילוח התלונות המוצדקות לפי הגורם לכשל העלה כי הסיבה העיקרית להן נעוצה באי ציות ובגורם האנושי.

בעקבות התערבות הפיקוח על הבנקים שילמו התאגידים הבנקאיים ללקוחותיהם סך כולל של כ-3.6 מיליון שקלשקלשקל במסגרת תלונות פרטניות לעומת 1.5 מיליון שקל בשנה הקודמת. בנוסף הוטל עיצום כספי בסך של 200,000 שקל על בנק דיסקונט בגין אי קיום עמדה של היחידה לפניות הציבור. כמו כן, בעקבות התערבות הפיקוח על הבנקים הוחזרו כ-720,000 שקל ללקוחות מקבלי רנטות ופנסיות לנפגעי הנאצים אשר נגבו מהם עמלות בניגוד לתעריפון העמלות שקבע הבנק לפעילות זו.

באפריל 2015 נכנסה לתוקף הוראת ניהול בנקאי תקין בנושא טיפול בפניות הציבור, בהתאם לעקרונות שקבע ה-OECD לצורך הגנה על צרכנים של שירותים פיננסיים. ההוראה מחייבת את התאגידים הבנקאיים לטפל בתלונות לקוחותיהם באופן אפקטיבי וזאת באמצעות הסדרת המעמד, האחריות והתפקיד של נציבי תלונות לקוחות בתאגידים בנקאיים ושל המערכים הכפופים להם. מטרת ההוראה היא להבטיח טיפול הוגן ויעיל של תאגידים בנקאיים בתלונות של לקוחותיהם, ולשמור על רמת הגינות גבוהה ביחסים שבין הבנקים ולקוחותיהם. הרקע להוראה הוא הניסיון שמלמד כי את מרבית התלונות ניתן לפתור באופן יעיל יותר באמצעות נציב תלונות ציבור פנימי והרצון שהיחידה לפניות הציבור בפיקוח על הבנקים תשים דגש על טיפול בתלונות בעלות אופי מהותי אשר משליכות על לקוחות רבים. ההוראה קובעת כי התאגיד הבנקאי יטפל בתלונת לקוח בתוך 45 ימים לכל היותר. אם הלקוח סבור כי תלונתו לא טופלה כיאות או שהתאגיד הבנקאי לא השיב במגבלת הזמן, באפשרותו לפנות ליחידה לפניות הציבור שבפיקוח על הבנקים לצורך בדיקת המקרה.

הנה דירוג הבנקים –

מזרחי טפחות – השירות הטוב ביותר

והנה שיעור התלונות שנמצאו מוצדקות –

תלונות על הבנקים